tcl公司财务报表分析9页word

TCL集团财务分析报告

TCL集团财务分析报告1、企业基本概况2、企业财务报表分析3、财务效率分析4、结论与分析一、企业基本概况1、公司简介TCL即The Creative Life 三个英文单词首字母的缩写,意为创意感动生活。

是全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团、TCL多媒体科技、TCL通讯科技。

TCL集团股份有限公司创办于1981年,是一家从事家电、信息、通讯、电工产品研发、生产及销售,集技、工、贸为一体的特大型国有控股企业。

2、概况公司名称:TCL集团股份有限公司交易所:深圳证券交易所注册资本:847622万元法人代表:李东生所属行业:制造业二.企业财务报表分析财务报表分析总述2014年2月24日TCL集团发布了2013年财报。

其财报显示,2013年公司实现营业总收入853.2亿元,同比增长22.9%;净利润28.9亿元,同比增长126.7%。

TCL多媒体销售LCD电视1,718.4万台,全球市场占有率为 6.5%,排名全球第三位,并以18.1%的市场占有率继续位居中国市场第一位。

1、资产负债表分析TCL集团2011年至2013年度的资产负债表反映出其资产总量基数令人乐观,展现出了其雄厚的经济实力和资产状况,在2013年度更是高达780.8亿元人民币,这也是预示着企业以后的发展所拥有的的良好的基础。

TCL集团总资产本期减少166415.8 千元,说明TCL集团本年资产规模有小幅度下降,进一步分析可以发现:1.2013年流动资产率为:61%,在总资产中占有较大比重,说明企业变现能力较强,其资产风险小,企业财务的安全性较高。

2.从表中可以看出TCL货币资金比较稳定,比2012年有所下降对企业支付能力影响不是很大,应收账款有较大幅度下降。

3.固定资产的比重变化不大,说明企业的固定资产未有大幅度增加,固定资产的折旧比较可靠。

4.短期借款,TCL资产负债表显示:TCL电器2013年末的短期借款为63,39,987,332.00元,比2012年下降了4,165,399,372.00元主要原因是缩小借款规模所致5.2013年年末TCL应付账款为11,023,953,979.00元,较2012年下降了1,670,411,921.00元,相比有了较大下降,应付账款产生的主要用途是本公司应付原材料款和外购零部件款。

TCL集团财务风险分析

摘要如今经济市场的竞争日趋激烈,大环境下的企业对于自身的财务状况认知有所局限,在日益更新的经济环境之下,如何做好财务风险应对工作无疑是企业生存发展的首要考虑因素。

本文选择TCL科技集团近四年的相关财务数据为分析对象,对该集团所存在的财务风险做出了研究,其中,本文相应地分析了营运、筹资、投资及收益分配风险,且进一步对比行业相应的平均水平而发现了存在的问题,并提出相应的防范措施,以期对TCL科技的财务风险管理活动给予一定的借鉴。

关键词:TCL科技集团财务风险风险管理AbstractNowadays, with the increasingly fierce competition in the economic market, enterprises in the big environment have limited understanding of their own financial situation. In the increasingly updated economic environment, how to deal with financial risks is undoubtedly the primary consideration for the survival and development of enterprises. The paper chooses the financial data of TCL Technology Group in the past four years as the analysis object, and studies the financial risks of TCL technology group. Specifically, it analyzes the risks of operation, financing, investment and income distribution, further compares the corresponding average level of the industry and finds the existing problems, and puts forward the corresponding preventive measures, in order to carry out the financial risk management activities of TCL technology. It can be used for reference.Keywords:TCL Technology Group Corporation Financial RiskRisk Management;目录一、引言 (2)(一)选题的背景及意义 (2)(二)财务风险基本理论 (3)二、TCL集团财务风险的现状分析 (4)(一)公司简介 (4)(二)营运风险分析 (5)(三)筹资风险分析 (8)(四)投资风险分析 (12)(五)收益分配分析 (14)三、TCL集团财务风险存在的问题 (16)(一)存货积压 (16)(二)筹资规模过大,财务负担加重 (17)(三)投资结构不合理 (19)(四)盈利状况不佳 (19)四、TCL集团财务风险的防范应对措施 (20)(一)强化供应链管理、提高存货周转率 (20)(二)保持合理的负债规模 (21)(三)权衡投资报酬与风险,加强风险防范与规避 (22)(四)加强成本管理,提高经济效益 (22)五、总结 (23)TCL集团财务风险分析一、引言(一)选题的背景及意义在经济全球化竞争愈来愈激烈的宏观背景下,作为各经济市场的主要竞争者,许多企业的风险管理意识严重不足,进而导致了各种财务风险的迸发、财务状况的剧烈恶化,更严重者甚至造成了企业蒙受巨大损失、破产。

TCL公司财务分析

TCL集团财务分析1.摘要中国家电产业经过改革开放20多年的发展,正在崛起为世界性的家电制造基地之一,主要产品产量位居世界前列。

家电行业是中国最具国际竞争力和比较优势的制造部门之一。

整个世界经济已经进入一体化与全球化的时代,这就意味着全世界已成为一个统一的大市场,任何处于其中的经营个体——公司、企业面对的都是日益复杂、竞争日趋激烈的市场环境,也正是在激烈的竞争中,我们的市场越来越趋于规范,我们的财务报表也越来越显示出其应具有的价值,因为会计是商业的语言,因为它有其自身的编制规则,虽然只是一些数据,但就是这些数据却能反映许多真实的问题,基于此,所有的投资者、债权人、经营者要做出正确的决策都离不开企业的财务分析。

(张金昌《现代企业财务分析》、(郭泽光《财务报告分析》)从当代前沿的财务分析理论入手,结合TCL集团的具体实践,提出了对以家电业为主导的上市公司的财务分析方法。

本文以理论分析和实践运用相结合、定性分析和定量分析相结合,并运用大量的图表,力求为以家电业为主导的上市公司的财务分析提供科学的理论指导,同时增加其适用性和可操作性,以保证论文的理论价值和实用价值。

本文是要运用财务分析理论来了解公司的经营情况和财务状况,分析TCL集团在同行业市场竞争中所处的地位,找出其财务中存在的问题,提出解决对策。

是要通过对上市公司TCL集团个案的财务分析和对该公司年报相关信息的解读,来评价TCL集团的经营成果和财务状况,发现公司的成绩和不足,从而为企业管理者的经营,投资者的投资提出相应的参考意见。

并为同类型企业改革提供一点借鉴,加强内部经营管理,降低成本,提高利润,提升自身的竞争实力。

综合运用比较分析法、趋势分析法、比率分析法和杜邦分析法(董秉玺《改进企业财务分析体系浅见》)等基本财务分析方法,详细分析TCL集团的财务状况,透视其进一步发展所面临的主要问题,并对此提出有益的建议。

关键词:经营战略,财务分析,建议2.TCL集团经营策略分析2.1 TCL集团简介TCL集团创立于1981年,总部位于中国南部的广东省惠州市,是目前中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团(SZ.000100)、TCL多媒体(HK.1070)、TCL通讯科技(HK.2618)。

TCL公司财务报表分析

TCL公司财务报表分析1. 引言本文将对TCL(The Creative Life)公司的财务报表进行分析。

TCL是一家总部位于中国的全球科技公司,主要从事消费电子产品和家庭电器的研发、制造和销售。

通过对其财务报表进行综合分析,我们将了解到TCL公司的财务状况以及其在市场中的竞争力。

2. 财务报表概述财务报表是公司向外界提供财务信息的工具,主要包括资产负债表、利润表和现金流量表。

通过分析这些报表,我们可以了解到TCL公司的经营状况、盈利能力和现金流量情况。

2.1 资产负债表资产负债表反映了公司在特定日期的资产、负债和股东权益的状况。

通过对TCL公司的资产负债表进行分析,我们可以了解到公司的资产结构、负债结构和股东权益的变化情况。

从长期来看,资产负债表可以帮助我们评估公司的偿债能力和财务稳定性。

2.2 利润表利润表反映了公司在一定期间内的收入、成本和利润情况。

通过分析TCL公司的利润表,我们可以了解到公司的销售收入、成本以及各种费用的情况。

利润表还可以帮助我们评估公司的盈利能力和经营效率。

2.3 现金流量表现金流量表反映了公司在一定期间内的现金流入和流出情况。

通过分析TCL公司的现金流量表,我们可以了解到公司的经营活动、投资活动和筹资活动对现金流量的影响。

现金流量表可以帮助我们评估公司的现金流量情况以及其对经营活动的依赖程度。

3. TCL公司财务报表分析3.1 资产负债表分析根据TCL公司最新年度报告,截至2019年12月31日,TCL公司的总资产为XXX亿元,其中包括现金及现金等价物、应收账款、存货等。

总负债为XXX亿元,其中包括短期借款、长期借款、应付账款等。

股东权益为XXX亿元,代表了公司的净资产。

从资产负债表可以看出,TCL公司的资产规模较大,负债规模适中,股东权益稳定。

公司资产主要集中在流动资产上,如现金及现金等价物和应收账款。

负债主要来自于短期借款和应付账款。

总体上来说,TCL公司的财务状况比较稳健。

TCL集团公司财务分析报告

第一篇TCL集团公司简介TCL即The Creative Life 三个英文单词首字母的缩写,意为创意感动生活。

TCL集团股份有限公司创立于1981年,经过近三十年的发展,TCL 迅速发展成为中国电子信息产业中的佼佼者。

2004年1月30日,在深圳证券交易所成功上市,是目前中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团、TCL多媒体科技、TCL通讯科技。

目前,TCL已形成多媒体、通讯、家电和部品四大产业集团,以及房地产及投资业务群,物流及服务业务群。

自2003年公司盈利就进入下滑期,2005-2006年曾出现了不同程度的亏损,2007年以来公司优化资产结构、提升资产运营效率,并全面实行成本控制管理,使公司成功恢复盈利。

目前经过了两年的稳定发展期,公司经营业绩逐渐上升,2009年TCL品牌价值达417.38亿元人民币(61.1亿美元),蝉联中国彩电业第一品牌。

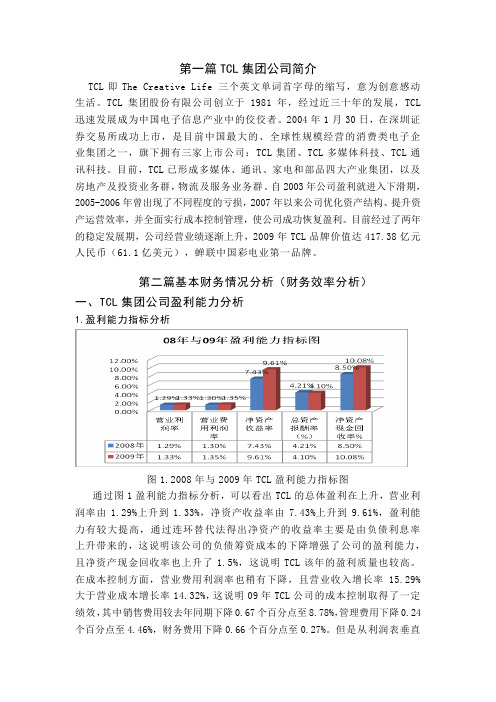

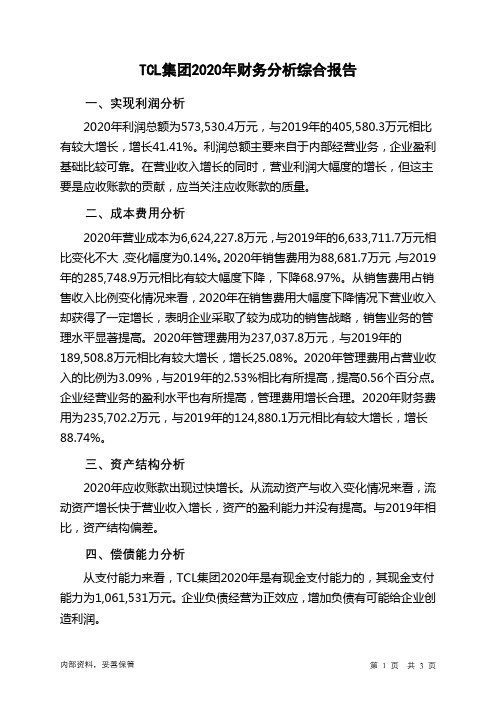

第二篇基本财务情况分析(财务效率分析)一、TCL集团公司盈利能力分析1.盈利能力指标分析图1.2008年与2009年TCL盈利能力指标图通过图1盈利能力指标分析,可以看出TCL的总体盈利在上升,营业利润率由1.29%上升到1.33%,净资产收益率由7.43%上升到9.61%,盈利能力有较大提高,通过连环替代法得出净资产的收益率主要是由负债利息率上升带来的,这说明该公司的负债筹资成本的下降增强了公司的盈利能力,且净资产现金回收率也上升了1.5%,这说明TCL该年的盈利质量也较高。

在成本控制方面,营业费用利润率也稍有下降,且营业收入增长率15.29%大于营业成本增长率14.32%,这说明09年TCL公司的成本控制取得了一定绩效,其中销售费用较去年同期下降0.67个百分点至8.78%,管理费用下降0.24个百分点至4.46%,财务费用下降0.66个百分点至0.27%。

但是从利润表垂直分析中,发现营业成本占营业收入的98.78%,这说明该公司成本仍是过高,财务费用与管理费用尚存在较大的降低空间,成本控制仍急需加大力度。

TCL集团财务报表分析及发展建议

229TCL 集团财务报表分析及发展建议洪丽君1 裴善强21.南京林业大学经济管理学院;2.安徽理工大学电气与信息工程学院摘要:自2015年以来,在宏观经济环境及住宅产业低迷等综合因素的影响下,整个家电产业都受到大环境的挑战。

TCL 集团作为我国家电行业的优秀企业,也不免受到影响。

文章主要运用三大报表分析、财务指标分析等方法,对TCL 集团目前财务状况进行前景预测,寻找促进企业发展的合理化建议,使企业经营更有效率。

关键词:家电行业;TCL 集团;财务报表分析一、TCL 集团简介TCL 集团股份有限公司创立于1981年,是目前中国最大的、全球性规模经营的消费类电子企业集团之一。

TCL 集团采取多元化经营,其中彩电、手机、电话机、个人电脑等产品在国内市场具有领先优势。

目前,TCL 已经形成多媒体、通讯、家电和部品四大产业集团以及房地产及投资业务群,物流及服务业务群,品牌文化与国际化经验是TCL 的宝贵资源。

二、TCL 集团主要财务报表分析(一)资产负债表分析(见表1)从TCL 集团2013年至2017年资产负债表及结构分析可以看出,集团近5 年总资产逐年增长,2017 年达到1602 亿元;同样地,在2013-2017年总负债也呈现逐年上升的趋势,2017年达到1061 亿元。

此外,从占比来看,总负债和所有者权益在总资产中的比例是基本保持持平的。

从流动资产来看,TCL 集团货币资金及应收账款占比巨大,存货稍小,集团货币资金主要来自经营活动销售净流量,来源稳定,所以可以看出:TCL 集团销售情况良好,经营顺利。

从负债来看,集团的负债主要是应付账款和其他应付款,且金额巨大,长期负债占比也较大,这和下面的现金流量表的分析也是一致的,需要偿付的利息较多。

总体而言,集团整体的经营情况良好,但也存在不稳定性。

(二)利润表分析2013-2017年TCL 集团营业收入逐年增长,从2013到2017年分别为:853********、101028675160、104579482205、106473500000、111577362000元。

TCL集团公司财务分析报告

TCL集团公司财务分析报告一、引言TCL集团公司是一家全球领先的消费电子产品制造商和供应商,总部位于中国深圳。

本报告将对TCL集团公司的财务状况进行详细分析,包括公司的财务健康状况、盈利能力、资产负债情况、现金流量以及市场表现等方面的内容。

二、财务健康状况1. 总资产和总负债根据最近的财务报表,TCL集团公司的总资产为X亿元,总负债为X亿元。

总资产相对较高,表明公司拥有较大的资产基础,但也需要关注负债的规模。

2. 资本结构和偿债能力TCL集团公司的资本结构相对稳定,主要依靠股东权益和长期负债进行资金筹集。

公司的偿债能力较强,根据债务比率和利息保障倍数等指标,公司有足够的能力偿还债务。

3. 资金利用效率通过分析资产负债表和利润表,可以得出TCL集团公司的资金利用效率较高。

公司的总资产周转率和净资产收益率等指标表明,公司有效地利用了其资产,实现了较高的盈利能力。

三、盈利能力1. 营业收入和净利润根据最近的财务报表,TCL集团公司的营业收入为X亿元,净利润为X亿元。

公司的营业收入保持稳定增长,净利润也在逐年增加。

2. 毛利率和净利率TCL集团公司的毛利率为X%,净利率为X%。

毛利率反映了公司生产和销售产品的盈利能力,净利率则考虑了公司的各项费用和税收等因素。

公司的毛利率和净利率都保持在合理的水平,表明公司的盈利能力较强。

3. 盈利能力比较通过与行业竞争对手的比较,可以看出TCL集团公司的盈利能力相对较强。

公司的营业收入和净利润增速均高于行业平均水平,表明公司在市场上具有一定的竞争优势。

四、资产负债情况1. 流动比率和速动比率TCL集团公司的流动比率为X,速动比率为X。

这些指标可以衡量公司偿付短期债务的能力。

公司的流动比率和速动比率都在合理的范围内,表明公司有足够的流动资金来偿付债务。

2. 负债结构TCL集团公司的负债结构相对稳定,主要依靠长期负债进行资金筹集。

公司的长期负债占比较高,但仍在可接受的范围内。

TCL集团公司财务分析报告

TCL集团公司财务分析报告一、公司概况TCL集团公司是一家全球知名的消费电子产品制造商和供应商,总部位于中国深圳。

公司成立于1981年,经过多年的发展,已经成为全球领先的电视、空调和移动通信设备制造商之一。

TCL集团公司在全球范围内拥有多个生产基地和销售网络,产品畅销全球各地。

二、财务指标分析1. 资产负债表分析根据最近一期的资产负债表数据,TCL集团公司的总资产为1000亿元,其中流动资产占比为60%,固定资产占比为30%,无形资产和其他资产占比为10%。

总负债为800亿元,其中流动负债占比为40%,长期负债占比为30%,股东权益占比为30%。

公司的资产负债比率为80%,显示出公司的偿债能力较强。

2. 利润表分析根据最近一期的利润表数据,TCL集团公司的总收入为500亿元,净利润为50亿元,毛利率为20%,净利润率为10%。

公司的销售额稳步增长,净利润率保持在较高水平,显示出公司的盈利能力较强。

3. 现金流量表分析根据最近一期的现金流量表数据,TCL集团公司的经营活动现金流入为100亿元,经营活动现金流出为80亿元,净现金流入为20亿元。

公司的经营活动现金流量稳定,显示出公司的经营能力较强。

三、财务比率分析1. 偿债能力比率根据资产负债表数据计算,TCL集团公司的流动比率为1.5,快速比率为1,显示出公司有足够的流动资产来偿还短期债务。

公司的资产负债比率为0.8,显示出公司的偿债能力较强。

2. 盈利能力比率根据利润表数据计算,TCL集团公司的净利润率为10%,显示出公司每销售100元产品中有10元为净利润。

公司的毛利率为20%,显示出公司在生产过程中能够有效控制成本,保持较高的利润率。

3. 运营能力比率根据资产负债表和利润表数据计算,TCL集团公司的总资产周转率为1.2,显示出公司每年能够将总资产转化为1.2倍的销售额。

公司的存货周转率为6,显示出公司能够有效管理存货,提高资金利用效率。

四、风险分析1. 市场竞争风险TCL集团公司所处的消费电子产品市场竞争激烈,面临来自国内外众多竞争对手的挑战。

TCL2023财务分析报告

TCL2023财务分析报告1. 介绍本报告旨在对TCL2023年度的财务状况进行全面分析,评估公司的经济实力和运营状况。

通过对财务指标和财务报表的分析,我们将提供对TCL2023年度的财务状况的深入了解,并提供相应的建议。

2. 财务指标分析2.1 盈利能力分析盈利能力是评估一个企业经营效益的重要指标。

以下是TCL2023年度的盈利能力分析:•销售净利润率:销售净利润率是评估企业销售收入和净利润之间关系的指标。

TCL2023年度的销售净利润率为X%,比上一年度的Y%有所改善。

这显示了TCL在管理成本和控制销售费用方面取得的进步。

•净资产收益率:净资产收益率是评估企业利润与净资产之间关系的重要指标。

TCL2023年度的净资产收益率为X%,与行业平均水平持平。

这表明TCL在利用其资产并获得合理回报方面表现稳定。

2.2 偿债能力分析偿债能力是评估企业偿还债务能力的重要指标。

以下是TCL2023年度的偿债能力分析:•流动比率:流动比率是评估企业流动资产与流动负债之间关系的指标。

TCL2023年度的流动比率为X,高于行业平均水平。

这表明TCL有足够的流动资金来偿还短期债务。

•速动比率:速动比率是评估企业能够迅速偿还债务的能力的指标。

TCL2023年度的速动比率为X,显示出TCL具备较强的偿债能力。

2.3 运营能力分析运营能力是评估企业有效管理和利用资源的能力的重要指标。

以下是TCL2023年度的运营能力分析:•资产周转率:资产周转率是评估企业每单位资产创造销售额的指标。

TCL2023年度的资产周转率为X,与上一年度基本持平。

这表明在当前的资源利用率下,TCL有能力提高销售额。

•应收账款周转率:应收账款周转率是评估企业收回应收账款速度的指标。

TCL2023年度的应收账款周转率为X,显示出TCL在收回应收账款方面有所改善。

3. 财务报表分析3.1 资产负债表分析资产负债表是评估企业资产和负债状况的重要财务报表。

企业盈利能力分析 ——以TCL集团为例

企业盈利能力分析——以TCL集团为例[摘要] 随着我国社会主义市场经济的发展,企业的经营状况受到越来越多人们的关注。

盈利能力就是企业赚取利润的能力。

企业必须能够获利才有存在的价值,投资者也必须获得一定的利润,这才是他们的投资目的所在。

因此,本文在对盈利能力对企业生存发展的重要性的文献综述的基础上,搜集了反映企业盈利能力的各种指标,运用杜邦财务分析的方法,以TCL集团作为例,以该集团的利润表作为突破口,通过实证分析提出了改善企业盈利能力的基本途径。

通过本文的分析既可以对当今上市公司的盈利能力进行简便、快速、准确的分析,又可以对当今的上市公司的反映其真正经营业绩的盈利能力提升提供很好的参考,同时又可以规避许多潜在的在提升盈利能力过程的风险。

因此本文对当今的上市公司的盈利能力分析具有极其重要的作用。

[关键词]盈利能力偿债能力指标分析引言在当前我国社会主义市场经济环境中,企业真正成为了市场的主体。

企业的管理者、投资者、贷款者、供应商、客户、政府部门及社会公众等从不同角度需要对企业进行深入了解。

盈利能力是一种企业获得经济利润的能力,获得经济利润是企业存在和发展的首要目标,也是企业所有者所追逐的最终目标,因而对于企业盈利能力的分析极其重要。

于是,如何对企业进行盈利能力进行客观公正的评价,如何采用企业盈利能力分析正确分析企业的盈利能力就成了一项重要课题。

国内外对企业进行分析的方法大多都是根据企业以往的资产状况、经营业绩进行分析,从而得到对企业的盈利能力进行评价。

盈利能力是上市公司赖以生存的基础,它是上市公司核心竞争能力的综合体现,是衡量上市公司经营业绩的重要指标,也是投资人正确决定其投资去向。

所以不论是投资人,债权人还是企业经营管理人员都日益重视上市盈利能力的分析。

随着我国社会主义市场经济的发展,企业的经营情况逐步受到越来越多的关注。

盈利能力就是企业赚取利润的能力。

企业必须能够获利才有存在的价值,投资者也必须获得一定的利润,这才是他们的投资目的所在。

TCL财报分析

TCL利润表分析

TCL利润表分析(净利润变动分析)

2012年相比2011年的利润总额有所下降,直接导致其净利润 下降。2013年实现利润为36284.63万元,与2012年的 16401.41万元相比有较大增长,增加了121.23%。导致其 净利润上升较快。

TCL利润表分析(利润总额分析)负数来自说明企业进行了某项较大的投资。

2011年TCL通讯相继成立了宁波、成都等研发中心,拥有3000多名经验 丰富的压法工程人员,为3G智能时代的到来做好了技术准备,成功推出 ONE TOUCH 906、ONE TOUCH 908、ONE TOUCH 990等多款3G智能 手机

TCL现金流量表分析

趋势分析—内部

趋势分析—内部

非流动资产数据分析:从以上数据中可以得出企业非流动资 产增加但增幅放缓,其固定资产和递延所得税2012年增幅很大, 主要是由于本集团第8.5代液晶面板项目厂房及设备转入固定资 产所致。和主要由于本集团由于内部交易产生的存货未实现利润 以及预计负债事项引起的递延税项增加所致。

现金流量表财务比率分析

• 3.

每元销售现金流入指经营活动净现金流入与主营业务销售流入 的比值。反映企业通过销售获取现金的能力。 从2011年到2013年,经营活动现金净流量呈上升,白你懂幅度 不大,主营业务收入在这三年持续上升,表明公司创造现金的 能力较强。从计算结果可以看出,2012年和2013年每元销售现 金净流入最大,说明这两年公司创造现金的能力最强。

TCL利润表分析(利润表垂直分析)

利润表垂直分析

分析评价: 从上表格可以看出TCL集团本年度各项财务成果

的构成情况,其中营业利润占营业收入的比重为1.49%, 比上年度的0.35%上升了1.14%;本年度净利润的构成 为3.37%,比上年的1.83%增长了1.55%,从利润的构 成情况上看,TCL集团盈利能力比上年有较大提高。经 过个数据对比可以发现,利润总额增长的主要原因,在 于营业成本和销售费用的比重下降,另外其他利润要素 也给利润结构的变化带来一定的影响力。

TCL公司财务报表分析

TCL公司财务报表分析现在的TCL集团股份是中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:TCL集团(SZ. 000100)、TCL多媒体科技(HK. 1070)、TCL 通讯科技(HK.2618)。

目前,TCL已形成多媒体、通讯、家电和泰科立部品四大产业集团,以及房地产与投资业务群,物流与服务业务群。

通过近三十年的进展,TCL借中国改革开放的东风,秉承敬业奉献、锐意创新的企业精神,从无到有,从小到大,迅速进展成为中国电子信息产业中的佼佼者。

1999年,公司开始了国际化经营的探究,在新兴市场开拓推广自主品牌,在欧美市场并购成熟品牌, 成为中国企业国际化进程中的领头羊。

2020年TCL全球营业收入442. 95亿元人民币,5万多名职员遍布亚洲、美洲、欧洲、大洋洲等多个国家和地区。

在全球40多个国家和地区设有销售机构,销售旗下TCL、Thomson. RCA等品牌彩电及TCL、Alcatel品牌手机。

2020年TCL在全球各地销售超过1428万台彩电,1612万部手机。

TCL集团旗下主力产业在中国、美国、法国、新加坡等国家设有研发总部和十儿个研发分部。

在中国、波兰、墨西哥、泰国、越南等国家拥有近20个制造加工基地。

2020年TCL品牌价值达417. 38亿元人民币(61.1亿美元),蝉联中国彩电业第一品牌。

2020年TCL品牌价值达458. 08亿元人民币(68. 4亿美元),蝉联中国彩电业第一品牌。

以后十年TCL将连续构建融设计力、品质力、营销力及消费者洞悉系统为一体的''三力一系统",将TCL打造成中国最具制造力的品牌。

•企业愿景:成为受人弊敬和最具创新能力的全球领先企业・企业使命:为顾客制造价值为职员制造机会为股东制造效益为社会承担责任・企业精神:敬业、诚信、团队、创新・企业价值观:诚信尽责・公平公平・变革创新・知行合一・整体至上・经营策略:研制最好产品、提供最好服务、创建最好品牌关于TCL重生后获得成果,我更想运用自己的财务知识,去分析它的财务报表,明口它是否确实像外界一样所说的那么成功,即使自己所学的知识有限,但依旧想亲自分析,多一点了解TCL集团的实质。

TCL集团股份有限公司财务报表分析

现 金 流动 负 债 比 OO 7 . 1 6 资 产 负债 比率 长 期 负债 比率

股 东权 益 比率

- .1 00 7 076 . 5 2 005 . 8

01 8 . 3 6

03 . 0 07 2 . 2 3 00 3 .12

0 1 1 . 7 7

07 7 .89 00 2 .12

018 . 6 3

四、 财务报表分析的局 限性

对 企 业 的财 务 报 表 进 行 分 析 .有 助 于 全 面 了 解 财 务 状

况 , 估 决 策 绩 效 。 也 应 认 识 到 其 局 限性 。首 先 , 评 但 财务 报 表

根 据 惯 例 , 动 比 率等 于 2的时 候 比较 好 。 现金 流动 负 流 分 析 是对 企 业 过 去 的 经 济 情 况 的反 映 . 过 去 的数 据 来 判 断 用

限性。 次 . 其 由于 报表 数 据 的 局 限 , 同企 业 甚 至 同一 企 业 在 不

不 同 时期 的数 据 往 往 缺 乏 可 比性 。再 者 . 企业 的会 计 政 策 和

二 、 运 能 力分 析 营

营 运 能 力 包 括 存 货 周 转 率 ( )应 收账 款 周 转 率 ( ) 次 、 次 、 总资产周转率( ) 次 三个 指 标 。T L集 团 2 0 —2 o C 06 0 8年 度 营 运 能力 见 表 2 表 2 T L集 团 2 0; 2 0 C 0 E一 0 8年 度 营 运 能 力 _ 财 务 指标 存 货周 转 率 ( ) 次 20 06年 2 o 0 7年 2 o 0 8年 68 2 . 4 9 6 23 6 88 . 8 4 . 8 7 8 ll . 1 4 1 22 . 9 8 1.8 1 O 1 5 .2 7

TCL集团有限公司财务报表分析报告

目录TCL集团有限公司财务报表分析报告 ................................................. 错误!未定义书签。

一.公司简介 ....................................................................................... 错误!未定义书签。

1.公司基本信息 .......................................................................... 错误!未定义书签。

2.公司历史 .................................................................................. 错误!未定义书签。

3.公司主营业务介绍 .................................................................. 错误!未定义书签。

4.公司近三年财务报表 .............................................................. 错误!未定义书签。

二.财务比率分析 ............................................................................... 错误!未定义书签。

1.经营与发展能力分析 ............................................................ 错误!未定义书签。

2.利润构成与盈利能力分析 .................................................... 错误!未定义书签。

3.长期偿债能力分析 ................................................................ 错误!未定义书签。

TCL集团2020年财务分析结论报告

TCL集团2020年财务分析综合报告一、实现利润分析2020年利润总额为573,530.4万元,与2019年的405,580.3万元相比有较大增长,增长41.41%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年营业成本为6,624,227.8万元,与2019年的6,633,711.7万元相比变化不大,变化幅度为0.14%。

2020年销售费用为88,681.7万元,与2019年的285,748.9万元相比有较大幅度下降,下降68.97%。

从销售费用占销售收入比例变化情况来看,2020年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年管理费用为237,037.8万元,与2019年的189,508.8万元相比有较大增长,增长25.08%。

2020年管理费用占营业收入的比例为3.09%,与2019年的2.53%相比有所提高,提高0.56个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

2020年财务费用为235,702.2万元,与2019年的124,880.1万元相比有较大增长,增长88.74%。

三、资产结构分析2020年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,TCL集团2020年是有现金支付能力的,其现金支付能力为1,061,531万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析TCL集团2020年的营业利润率为6.99%,总资产报酬率为3.83%,净资产收益率为6.58%,成本费用利润率为7.95%。

企业实际投入到企业自身经营业务的资产为19,207,312.6万元,经营资产的收益率为2.79%,而对外投资的收益率为12.29%。

【财务分析】TCL财务分析报告

【财务分析】TCL财务分析报告一、公司概况TCL 是一家在全球范围内具有广泛影响力的科技企业,业务涵盖电视、手机、家电等多个领域。

公司在技术创新、市场拓展和品牌建设方面一直积极进取,取得了显著的成绩。

二、财务报表分析(一)资产负债表1、流动资产货币资金:近年来保持相对稳定,为公司的日常运营和资金周转提供了一定的保障。

应收账款:其账龄结构合理,坏账准备计提充分,表明公司在应收账款管理方面较为谨慎。

存货:存货规模适中,周转速度较为合理,有效地控制了存货积压的风险。

2、非流动资产固定资产:持续进行更新和扩建,反映了公司对生产能力提升的投入。

无形资产:在技术研发方面的投入不断增加,无形资产价值逐步提升,有助于增强公司的核心竞争力。

3、负债流动负债:短期借款规模合理,应付账款和应付票据等商业信用运用得当,降低了资金成本。

非流动负债:长期借款主要用于重大项目建设和投资,债务结构相对合理。

4、所有者权益股本和资本公积保持稳定,留存收益逐年增加,显示了公司良好的盈利能力和积累能力。

(二)利润表1、营业收入公司营业收入呈现稳步增长的趋势,这得益于产品市场份额的扩大和新业务的拓展。

2、营业成本有效地控制了营业成本,通过优化供应链管理和生产工艺,提高了成本效益。

3、期间费用销售费用、管理费用和财务费用总体控制良好,其中销售费用的投入对品牌推广和市场开拓起到了积极作用。

4、利润净利润持续增长,盈利能力不断提升,反映了公司良好的经营业绩。

(三)现金流量表1、经营活动现金流量经营活动现金流入持续增长,且经营活动现金流量净额保持正数,表明公司经营活动产生的现金能够满足日常运营和发展的需求。

2、投资活动现金流量投资活动现金流出主要用于固定资产投资和对外投资,有助于公司的长期发展。

3、筹资活动现金流量合理安排筹资活动,根据资金需求适时进行股权融资和债务融资。

三、财务比率分析(一)偿债能力分析1、短期偿债能力流动比率和速动比率均处于合理水平,表明公司具备较强的短期偿债能力。

TCL财务分析报告

TCL财务分析报告简介本文旨在对TCL公司进行全面的财务分析,以评估其财务状况和业绩表现。

本文将重点关注TCL的财务指标、盈利能力、偿债能力和发展趋势等方面的数据,并通过比较TCL与行业平均水平以及竞争对手的表现,来评估公司的整体竞争力。

1. TCL的财务指标1.1 营业收入根据TCL公司的财务报表,在过去三年中,TCL的营业收入呈现稳步增长的趋势。

截止到最近的财务年度末,TCL的营业收入达到X万元,较上一年增长了X%。

这显示出TCL具有良好的市场需求和销售能力。

1.2 净利润TCL在过去三年的净利润也呈现出较为稳定的增长趋势。

最近一年,TCL的净利润为X万元,比上一年增长了X%。

这显示出TCL在管理成本和提升利润能力方面取得了良好的成果。

1.3 总资产TCL的总资产报告显示,在过去三年中,公司的总资产保持了稳定的增长。

最新财务报告显示,TCL的总资产为X万元,较上一年增长了X%。

这表明TCL具有强大的资产基础,为未来的发展提供了坚实的支撑。

2.1 毛利率TCL的毛利率是衡量公司生产和销售活动的盈利能力的重要指标之一。

根据财务报表,TCL过去三年的毛利率保持了平稳增长。

最近一年,TCL的毛利率为X%,较上一年增长了X%。

这显示出TCL公司在成本控制方面取得了进一步的改善,能够更好地保持盈利能力。

2.2 净利率净利率是衡量公司利润和净收入占营业收入的比例的指标。

根据财务数据,TCL的净利率在过去三年中表现相对稳定。

最近一年,TCL 的净利率为X%,与上一年基本持平。

这表明TCL能够有效地控制营业成本,并获得可持续的盈利能力。

3.1 资产负债比率资产负债比率是衡量公司资产负债状况的指标。

根据TCL的财务报表,在过去三年中,TCL的资产负债比率保持了相对稳定的水平。

最新的财务报告显示,TCL的资产负债比率为X%,与上一年基本持平。

这表明TCL的偿债能力较强,有足够的能力偿还债务。

3.2 流动比率流动比率是衡量公司流动资产相对于流动负债的能力。

TCL集团2020年财务分析详细报告

TCL集团2020年财务分析详细报告一、资产结构分析1.资产构成基本情况TCL集团2020年资产总额为25,790,827.9万元,其中流动资产为6,568,846.4万元,主要以货币资金、应收账款、其他流动资产为主,分别占流动资产的33.05%、19.12%和14.26%。

非流动资产为19,221,981.5万元,主要以固定资产、在建工程、长期股权投资为主,分别占非流动资产的48.29%、16.39%和12.51%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,276,394.3 100.00 16,484,488.5100.00 25,790,827.9100.00流动资产8,030,780.1 41.664,815,552.329.216,568,846.425.47货币资金2,680,134.3 13.901,864,818.511.312,170,890.58.42应收账款1,360,435.8 7.06 834,035.4 5.061,255,761.44.87其他流动资产762,409.7 3.96 591,182.7 3.59 936,705.5 3.63非流动资产11,245,614.2 58.34 11,668,936.270.79 19,221,981.574.53固定资产3,598,313.1 18.67 4,545,907 27.589,282,990.235.99在建工程3,892,458.6 20.19 3,357,829 20.373,150,831.112.22长期股权投资1,695,710.9 8.801,719,428.410.432,404,703.69.322.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.02%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

TCL集团资产负债表分析

TCL集团资产负债表分析一、公司简介TCL集团股份有限公司是根据《中华人民共和国公司法》于1997年7月17日在中华人民共和国注册成立的有限责任公司。

经广东省人民政府及广东省经济贸易委员会批准,该公司在原TCL集团有限公司基础上,整体变更为股份有限公司,注册资本人民币1 591 935 200元。

该公司于2004年1月7日向社会公开发行590 000 000股及向TCL通讯设备股份有限公司全体流通股股东换股发行404 395 944股人民币普通股股票(A股),并于2004年1月30日于深圳证券交易所挂牌上市。

向社会公开发行部分每股面值1元,每股发行价为人民币4.26元,共募集资金人民币2 513 400 000元。

此次发行结束后,该公司注册资本增加至人民币2 586 331 144元,并于2004年7月16日经广东省工商行政管理局核准换取注册号为企股粤总字第003362号的企业法人营业执照。

截至2007年6月30日止,该公司累计发行股本为2 586 331 144股。

二、经营范围研究、开发、生产、销售电子产品及通讯设备,新型光电、液晶显示器件,五金、交电,VCD、DVD视盘机,家庭影院系统,电子计算机及配件,电池,数字卫星电视接收机,建筑材料、普通机械。

电子计算机技术服务,货运仓储,影视器材维修,废旧物资回收。

在合法取得的土地上进行房地产开发。

经营进出口贸易(国家禁止进出口的商品和技术除外)。

三、资产负债表水平分析表资产负债表水平分析表单位:万元项目2010年2009年变动情况对总资产的影响变动额变动比率流动资产:货币资金 2 594 640.00 964 199.00 1 630 441.00 169.10% 53.93% 交易性金融资产41 016.60 3 075.37 37 941.23 1233.71% 1.25% 应收票据256 726.00 95 400.30 161 325.70 169.10% 5.34% 应收账款554 162.00 574 103.00 -19 941.00 -3.47% -0.66% 预付款项66 993.10 62 889.20 4 103.90 6.53% 0.14% 应收利息14 353.30 1 876.90 12 476.40 664.73% 0.41% 其他应收款155 848.00 95 035.70 60 812.30 63.99% 2.01% 存货768 876.00 663 608.00 105 268.00 15.86% 3.48% 流动资产合计 4 452 610.00 2 460 190.00 1 992 420.00 80.99% 65.90% 非流动资产:持有至到期投资212.15 - 212.15 0.01% 长期股权投资123 662.00 86 726.70 36 935.30 42.59% 1.22% 投资性房地产73 330.80 24 820.50 48 510.30 195.44% 1.60% 固定资产原值557 792.00 577 204.00 -19 412.00 -3.36% -0.64% 累计折旧254 509.00 259 537.00 -5 028.00 -1.94% -0.17% 固定资产净值303 283.00 317 667.00 -14 384.00 -4.53% -0.48% 固定资产减值准备15 232.00 10 762.00 4 470.00 41.54% 0.15% 固定资产净额288 051.00 306 905.00 -18 854.00 -6.14% -0.62% 在建工程204 036.00 43 665.20 160 370.80 367.27% 5.30% 无形资产89 372.40 41 903.30 47 469.10 113.28% 1.57% 开发支出 5 532.60 3 888.33 1 644.27 42.29% 0.05% 商誉56 204.60 44 012.70 12 191.90 27.70% 0.40%长期待摊费用 5 058.78 4 074.12 984.66 24.17% 0.03% 递延所得税资产 5 766.30 3 724.46 2 041.84 54.82% 0.07% 其他非流动资产43 968.00 3 537.55 40 430.45 1142.89% 1.34% 非流动资产合计895 194.00 563 258.00 331 936.00 58.93% 10.98% 资产总计 5 347 810.00 3 023 440.00 2 324 370.00 76.88% 76.88% 流动负债:短期借款 1 345 780.00 501 367.00 844 413.00 168.42% 27.93% 吸收存款及同业存放10 882.40 11 685.80 -803.40 -6.88% -0.03% 拆入资金48 000.00 15 000.00 33 000.00 220.00% 1.09% 交易性金融负债17 506.40 679.84 16 826.57 2475.10% 0.56% 应付票据169 821.00 133 615.00 36 206.00 27.10% 1.20% 应付账款665 310.00 680 533.00 -15 223.00 -2.24% -0.50% 预收款项123 864.00 75 775.10 48 088.90 63.46% 1.59% 应付职工薪酬61 314.50 49 556.00 11 758.50 23.73% 0.39% 应交税费-2 879.35 -3 768.03 888.68 -23.58% 0.03% 应付利息7 143.56 1 552.17 5 591.39 360.23% 0.18% 应付股利111.66 111.61 0.04 0.04% 0.00% 其他应付款361 348.00 380 079.00 -18 731.00 -4.93% -0.62%一年内到期的非流动负149 200.00 19 268.00 129 932.00 674.34% 4.30% 债其他流动负债94 305.80 76 464.30 17 841.50 23.33% 0.59% 流动负债合计 3 051 710.00 1 941 920.00 1 109 790.00 57.15% 36.71% 非流动负债:长期借款192 929.00 207 442.00 -14 513.00 -7.00% -0.48% 应付债券197 550.00 - 197 550.00 6.53% 长期应付款 1 668.10 1 958.88 -290.78 -14.84% -0.01% 递延所得税负债 2 294.59 1 040.31 1 254.28 120.57% 0.04% 其他非流动负债92 411.30 28 242.40 64 168.90 227.21% 2.12% 非流动负债合计486 853.00 238 683.00 248 170.00 103.97% 8.21% 负债合计 3 538 560.00 2 180 600.00 1 357 960.00 62.27% 44.91% 所有者权益:实收资本(或股本) 423 811.00 293 693.00 130 118.00 44.30% 4.30% 资本公积569 430.00 245 117.00 324 313.00 132.31% 10.73% 盈余公积56 705.30 56 705.30 - 0.00% 0.00% 一般风险准备36.08 36.08 - 0.00% 0.00% 未分配利润-24 169.90 -67 423.70 43 253.80 -64.15% 1.43% 外币报表折算差额 1 621.76 1 134.24 487.52 42.98% 0.02%归属于母公司股东权益1 027 430.00 529 262.00 498 168.00 94.13% 16.48%合计少数股东权益781 809.00 313 581.00 468 228.00 149.32% 15.49%所有者权益(或股东权1 809 240.00 842 843.00 966 397.00 114.66% 31.96%益)合计负债和所有者权益(或股东 5 347 810.00 3 023 440.00 2 324 370.00 76.88% 76.88%权益)总计四、资产负债表变动情况分析该公司总资产2010年增加2 324 370万元,增长幅度为76.88%,说明TCL公司2010年资产规模有大幅度的增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

tcl公司财务报表分析目录前言 (2)第一章偿债能力分析 (3)第一节企业短期偿债能力 (3)第二节长期偿债能力分析 (3)第三节结论 (4)第二章营运能力分析 (4)第一节总资产营运能力分析 (5)第二节流动资产周转速度分析 (5)第三节固定资产利用效果分析 (5)第四节结论 (6)第三章盈利能力分析 (6)第一节资本经营盈利能力分析 (6)第二节资产经营盈利分析 (7)第三节商品经营盈利能力分析 (8)第四节上市公司盈利能力分析 (9)第五节结论 (10)第四章分析结论(报告总结)及政策建议 (10)第一节TCL集团具有的优势 (10)第二节企业存在的不足 (10)第三节政策建议 (10)第四节 财务报表分析的局限性 (11)前言公司财务报表既反映了公司的财务状况,同时也是公司经营状况的综合反映。

因此,分析公司财务报表可以掌握公司经营状况的一系列基本指标和变化情况,了解公司经营实力和业绩,并将它们与其他公司的情况进行比较,从而对公司的内在价值做出基本的判断。

按有关规定,上市公司应将其中期财务报表(上半年)和年度财务报表公开。

这样,一般投资者可以有关报刊上获得上市公司的中期和年度财务报表。

本文采用"比率分析法",分别对TCL 集团2019-2019年度偿债能力、营运能力和盈利能力进行分析。

第一章 偿债能力分析偿债能力分为短期偿债能力和长期偿债能力,短期偿债能力包括流动比率和现金流动负债比;长期偿债能力包括:资产负债比率、长期负债比率、股东权益比率。

一、企业短期偿债能力短期偿债能力一般也称支付能力,主要是通过流动资产的变现,来偿还到期的短期债务。

短期偿债能力的高低对企业的生产经营活动和财务状况有重要影响,一个企业即便拥有良好的营运能力和较强的盈利能力,一旦短期偿债能力不强,就会因资金周转困难影响正常生产经营降低企业的盈利能力,严重时会出现财务危机,甚至导致企业因不能按期偿债而“黑字破产”。

1)营运成本营运成本=流动资产-流动负债2019:1,825,388.08-1,666,598.41=158,769.672019:1,616,422.09-1,323,989.96=292,432.132019:1,678,082.90-1,723,319.24=-45,236.34可见 07,08年度流动资产抵补流动负债后都有一定声誉,从营运资本角度来说,公司的短期偿债能力有一定的保证,但08比07年度的营运资本有所减少,表明短期偿债能力有降低。

2)流动比率2019年:411,666,598.081,825,388.=1.09 2019年:961,323,989.091,616,422.=1.22 2019年:241,723,319.901,678,082.=0.97 由以上数据可见,TCL 集团数值一直处于1左右,虽然在2019年有所提高到1.22,但在2019年又有所回弱,短期偿债能力可见相对较弱。

而且TCL 集团的流动比率的变化幅度比较大。

1) 速动比率书其中速动资产=货币资金+短期投资+应收账款+其他应收款+应收票据2019:411,666,598.93.1369988=0.82 2019:961,323,989.86.1118049=0.84 2019:241,723,319.13.1159518=0.68 数据显示TCL 集团虽然在07年有高速上升的趋势,但是在08年速度就下降了,而最主要的影响因素是流动负债的减小,在07年流动负债减少06年的三分之一,而08年流动负债比06年有所减小但比07年就有所增加了。

就导致这样的变化,表明该企业的短期偿债能力不稳定。

4) 现金比率 2019:411,666,598.669,726.72=0.41 2019:961,323,989.447,420.15=0.34 2019:241,723,319.411,446.36=0.24 从该指标分析,TCL 集团的现金即付能力较强,且TCL 集团的现金比率呈均匀的速度增加。

但是相对数还是较低的。

二、长期偿债能力分析长期偿债能力是指企业偿还非流动负债的能力。

企业的非流动负债包括长期借款、应付债券、长期应付款、专项应付款、延递所得税负债及其他非流动负债。

影响企业长期偿债能力的主要因素有:1) 利息保证系数其中息税前正常营业利润=营业利润+利息+投资收益利息保障系数指标越高,表明企业的债务偿还能力就有保障。

如上图所示,TCL 企业在该指标没有明显的优势,反而有所下降,从2019年的13.51下降到2019年的2.46,间接说明该企业在这三年来的资金流动出现问题,对债务的偿还能力有所下降。

该企业应多注意。

2) 有形净值债务率有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%2019:[1,698,119.08÷(621,147.86-67,565.99)]×100%=306.75%2019:[1,500,893.75÷(565,084.09-32,338.57)]×100%=281.73%2019:1,500,893.75÷217,388.23×100%=65.58%TCL 企业在2019年到2019年就有高速上升,而该项指标越大,企业的风险就越大,而该企业的长期偿债能力就越弱,由以上数据显示,TCL 企业的长期偿债能力有所降低。

所以,TCL 企业应有效提高长期偿债能力,为企业远期发展做出准备。

3)长期负债与营运资金比率(家康集团与TCL 集团长期负债与营运资金比率示意图)如图所示, TCL 集团的长期负债与营运资金虽有所上升,但是上升的幅度并不是很大,仍在企业的控制范围之内,从该指标看来,TCL 集团有明显的优势,特别对于长期偿还能力之一部分,对于长期负债的偿还能力有保障,说明该企业是有计划的。

但是对于突如其来的就正常的抵御风险。

对企业是很不利得。

三、结论TCL集团2019-2019年度偿债能力见表1根据惯例,流动比率等于2的时候比较好,现金流动负债比是越高越好,说明企业支付当期债务的能力越强。

从上表可以看出,TCL 集团近三年短期偿债能力较差,长期偿债能力也很一般。

财务指标2019年2019年2019年流动比率0.9855 1.2209 1.0953现金流动负债比0.0671 -0.017 0.03资产负债比率0.7879 0.7265 0.7322长期负债比率0.0122 0.085 0.0132股东权益比率0.1386 0.1683 0.1717[表1] TCL集团2019-2019年度偿债能力第二章营运能力分析企业的营运资产,主体是流动资产和固定资产,尽管无形资产是企业资产的重要组成部分,并随着工业经济时代向知识经济时代转化,在企业资产中所占比重越来越高,而且在提高企业经济效益方面发挥巨大的作用,但无形资产的作用必须通过或依附于有形资产才能发挥出来。

企业营运能力分析主要包括:1)总资产营运能力分析 2)流动资产周转速度分析 3)固定资产利用效果分析。

一、总资产营运能力分析企业总资产营运能力主要指企业总资产的效率和效益。

总资产周转率可以反映出企业总资产的效率,即总资产的周转速度。

总资产周转率=销售净额/平均总资产=流动资产周转率*流动资产占总资产的比重TCL集团08年总资产周转速度比上年慢了1.83-1.75=0.08次其原因是:(一)、流动资产周转速度下降,使总资产周转速度下降:(2.23-2.37)*77.30% = -0.11(次)(二)、流动资产占总资产比率提高,使总资产周转加速:2.23 *(83.25% - 77.30%) = 0.03 (次)计算结果表示,TCL集团08年总资产周转速度下降,。

其次是资产结构变动,由于提高了流动资产在总资产中的比率,使资产流动性增强了,促进了总资产周转速度加快。

二、流动资产周转速度分析资产周转速度是衡量企业营运营运效率的主要指标。

资产周转速度越快,表明资产可供运用的机会越多,使用效率越高;反之,则表示资产利用效率越差。

资产周转速度快慢,通常使用资产周转率和资产周转期两个指标。

周转率=资产周转额/资产平均余额周转期=计算期天数/周转率=资产平均余额*计算期天数/资产周转额对流动资产周转率作如下分析:分析对象 = 2.23 - 2.37 = -0.14因数分析:= (0.21-0.25)*954.17% = -0.38成本收入率的影响 = 0.21 * (1057.63% -954.17%)= 0.24计算结果表明,08年流动资产周转速度下降主要原因是流动资产垫支周转率下降的影响,其次是成本收入率的提高,即流动资产利用效益提高。

使资产流动性增强了,促进了总资产周转速度加快。

三、固定资产利用效果分析企业资产利用的直接成果是产品产量或销售量,通过产量和销售量与资产的对比,可以反映出企业资产的利用效率。

(一)、08年比07年固定资产收入率下降17.78%,其原因是:1、固定资产产值率上升使固定资产收入率上升:(635.30% - 565.91%) * 189.08% =131.20%2、产品销售率下降使固定资产收入率下降:635.30% * (165.63% - 189.08%) = -148.98%分析表明,在产品销售率下降148.98%的情况下,固定资产收入率下降17.78%,主要是固定资产产值率上升的原因,说明企业固定资产利用效率提高。

(二)、07年比06年固定资产收入率下降213.45%,其原因是:1、固定资产产值率上升使固定资产收入率上升:(565.91% - 601.56%) * 213.35% =76.06%2、产品销售率下降使固定资产收入率下降:565.91% * (189.08% - 213.35%) = 137.39%分析表明,在产品销售率下降137.39%说明企业销售环节做得不够好,固定资产收入率下降76.06%,,说明企业固定资产利用效率降低。

四、结论TCL集团2019-2019年度营运能力表见表2。

一定时期内,存货周转率和应收账款周转率越高,说明存货、应收账款的利用效果越好,起标准值分别为5、6,且总资产均达到每年种周转两次,根据上表,TCL集团营运能力良好。

财务指标2019年2019年2019年存货周转率(次) 6.8924 6.4283 6.78888.2878 8.4111 11.08应收账款周转率(次)1.8702 1.8292 1.752总资产周转率(次)[表2] TCL集团2019-2019年度营运能力第三章盈利能力分析盈利能力就是企业赚取利润的能力。

无论投资者还是债权人都认为盈利能力十分重要,因为健全的在、财务状况必须由较高的盈利能力来支持。