新会计准则下-社保、住房公积金会计处理

工资社保公积金的计提发放的会计账务处理分录

工资社保公积金的计提发放的会计账务处理分录根据《劳动法》等相关规定,企业应当为员工支付工资,并扣除社会保险和住房公积金等费用。

在会计实务中,对于工资社保公积金的计提和发放需要进行相应的会计账务处理,以保证财务记录的准确性和合规性。

下面将详细介绍工资社保公积金的计提发放的会计账务处理分录。

1. 工资的计提和发放对于工资的计提和发放,会计分录如下:借:工资支出借:应付工资贷:银行存款具体操作为,在每个月的月末,根据员工实际出勤情况和工资标准计算当月应发工资,同时计提当月的应付工资。

随后,通过银行转账等方式将工资发放给员工,同时记账将应付工资核销。

这样,既完成了工资的计提,又确保了工资的及时发放。

2. 社会保险的计提和缴纳对于社会保险的计提和缴纳,会计分录如下:借:社会保险费支出贷:应付社会保险费借:银行存款贷:应付社会保险费具体操作为,按照国家规定的社会保险费率计算每个月应缴纳的社会保险费用,并进行相应的会计凭证记录。

随后,通过银行转账等方式将社会保险费用缴纳给相关部门,并在账务上核销应付社会保险费。

这样,既满足了企业的法定义务,又保障了员工的社会保障权益。

3. 住房公积金的计提和缴纳对于住房公积金的计提和缴纳,会计分录如下:借:住房公积金支出贷:应付住房公积金借:银行存款贷:应付住房公积金具体操作为,按照国家规定的住房公积金费率计算每个月应缴纳的住房公积金,同时进行相应的会计凭证记录。

随后,通过银行转账等方式将住房公积金缴纳给相关部门,并在账务上核销应付住房公积金。

这样,既履行了企业的法定义务,又为员工提供了住房公积金的福利保障。

综上所述,工资社保公积金的计提发放的会计账务处理分录是企业日常财务管理中至关重要的部分。

只有严格按照法律规定和会计准则进行核算和记录,才能确保企业财务信息的真实性和合规性。

希望企业会计人员在日常工作中加强会计业务能力的提升,确保工资社保公积金的计提发放符合法规要求,为企业的稳健发展提供有力的支持。

最新住房公积金财务制度

最新住房公积金财务制度一、住房公积金的基本情况住房公积金是一项由政府设立的公共基金,用于职工的住房购买、建设和维修。

公积金由职工和用人单位按一定比例缴存,资金由住房公积金管理中心进行统一管理和投资。

公积金可以提取用于购买住房、偿还housing mortgage loan以及装修和维修住房等。

二、最新的住房公积金财务制度1. 缴存比例调整根据国家经济发展和通货膨胀情况,最新住房公积金财务制度将缴存比例进行了调整。

一般而言,职工和用人单位的缴存比例为一定比例,具体比例根据当地政府规定。

通过调整缴存比例,可以更好地保障职工的权益,同时也更好地满足住房公积金的资金需求。

2. 资金使用规定最新的住房公积金财务制度规定了资金的使用范围和规定。

公积金的使用主要用于住房方面,比如购买、建设、维修或者装修住房。

职工在提取公积金时需要提交相关证明材料,保证公积金资金的合理使用。

此外,公积金的使用还要符合政府的相关政策法规。

3. 资金投资管理住房公积金管理中心负责对公积金资金进行统一管理和投资。

最新财务制度规定了资金的投资对象和投资比例,要求资金的投资收益稳定,同时也要防范和控制风险。

管理中心要加强对投资项目的监管和审计,确保资金的安全和稳健增值。

4. 风险防范机制最新财务制度对风险防范机制进行了加强。

公积金管理中心要建立健全的风险管理体系,制定相关风险防范政策和措施。

同时要进行风险评估和监测,及时发现和处理潜在风险。

在面临重大风险时,要及时启动应急预案,采取有效的措施保障公积金资金的安全。

5. 财务透明度最新的住房公积金财务制度要求管理中心加强财务透明度。

要及时公布公积金的运行情况和财务数据,接受职工和社会的监督。

公积金管理中心要建立健全的财务管理制度,保证资金的安全和合规运行。

三、总结最新的住房公积金财务制度在保障职工权益的同时,更加注重资金的合理运用和风险防范。

通过调整缴存比例、规定资金使用范围、加强资金投资管理、建立风险防范机制和提高财务透明度,可以更好地满足职工的住房需求,提高公积金资金的安全性和稳定性。

【工资、社保、税费的会计分录】会计涉税实务【会计实务操作教程】

【工资、社保、税费的会计分录】会计涉税实务【会计实务操作教程】 工资、社保、个税

01、货币性职工薪酬、福利核算明细 (1)生产部门人员工资、福利及职工教育经费等,借记“生产成 本”、“制造费用”、“劳务成本”等科目,贷记“应付职工薪酬”科 目;(2)管理部门人员工资、福利及职工教育经费等,借记“管理费 用”科目,贷记“应付职工薪酬”科目;(3)销售人员工资、福利及职 工教育经费等,借记“销售费用”科目,贷记“应付职工薪酬”科目; (4)应由在建工程、研发支出负担工资、福利及职工教育经费等,借记 “在建工程”、“研发支出”科目,贷记“应付职工薪酬”科目。 企业应向社会保险经办机构(或企业年金基金账户管理人)缴纳的医 疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会 保险费,应向住房公积金管理中心缴存的住房公积金,以及应向工会部 门缴存的工会经费等,国家(或企业年金计划)统一规定了计提基础和 计提比例,应按照国家规定的标准计提。 当期实际发生金额大于预计金额的,应当补提应付职工薪酬;当期实 际发生金额小于预计金额的,应当冲回多提的应付职工薪酬。 02、.具体会计分录 (1)计提工资、社保,住房公积金 借:管理费用/销售费用等——工资 ——社保(公司负担) ——住房公积金(公司负担) 贷:应付职工薪酬——工资

只分定自己的学习方案,只有你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

印花税、附加税等 《财政部关于印发《增值税会计处理规定》的通知》(财会〔2016〕22 号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名 称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费 税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车 船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调 整为“税金及附加”项目。 (1)先计提的账务处理: 借:税金及附加 贷:应交税费——应交消费税、城市维护建设税、资源税、教育费附 加及房产税、土地使用税、车船使用税、印花税等(2)缴纳时: 借:应交税费——应交消费税、城市维护建设税、资源税、教育费附 加及房产税、土地使用税、车船使用税、印花税等贷:银行存款 注:上述账务处理仅供参考! 会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是 税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知 识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不 仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力 的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯

个人部分社保新会计准则会计分录

个人部分社保新会计准则会计分录随着新会计准则的实施,个人部分社保的会计处理也发生了变化。

本文将详细介绍个人部分社保在新会计准则下的会计分录。

根据新会计准则的规定,个人部分社保应按实际缴费金额进行会计核算,分录应包括借方和贷方两个科目。

首先,假设公司在某个月的个人部分社保费用为1000元,会计分录如下:借:个人部分社保费用 1000元贷:银行存款 1000元解释:个人部分社保费用为员工个人缴纳的社保费用,按照新会计准则的要求,借方科目应记录为个人部分社保费用,金额为1000元;贷方科目应记录为银行存款,金额也为1000元。

接下来,假设公司在下个月的个人部分社保费用为1200元,会计分录如下:借:个人部分社保费用 1200元贷:银行存款 1200元解释:个人部分社保费用为员工个人缴纳的社保费用,根据实际缴费金额,借方科目应记录为个人部分社保费用,金额为1200元;贷方科目应记录为银行存款,金额也为1200元。

需要注意的是,根据新会计准则的规定,个人部分社保费用应单独核算,不得与企业部分社保费用混为一谈。

另外,个人部分社保费用也可以作为个人所得税的扣除项目,企业在核算个人部分社保费用时,还需要注意个人所得税的相关处理。

具体的会计分录如下:借:个人部分社保费用 1000元贷:银行存款 1000元借:个人所得税费用 100元贷:个人所得税应交 100元解释:个人部分社保费用按照之前的分录处理,金额为1000元;个人所得税费用为个人部分社保费用的10%,金额为100元;贷方科目分别为个人所得税应交。

个人部分社保的会计处理分录如上所述,需要根据新会计准则的要求进行准确的核算和分录。

企业应当严格按照规定处理个人部分社保费用,确保会计记录的准确性和合规性。

此外,个人部分社保费用的会计处理还需结合税务部门的要求,确保个人所得税的正确扣除和缴纳。

总之,个人部分社保在新会计准则下的会计分录主要包括个人部分社保费用和相关的个人所得税处理。

社保全额由公司承担怎么做分录?看看老会计的含泪总结!

社保全额由公司承担怎么做分录?看看老会计的含泪总结!社保全额由公司承担怎么做分录?企业财务人员务必要弄清社会保险的计费基数,分清企业应负担的社会保险部分和职工个人应负担的社会保险部分的不同性质,避免出现错误的账务处理,为企业减少不必要的损失。

一社保全额由公司承担怎么做分录?1、银行扣缴五金时借:管理费用-社会保险(单位负担部分)其他应收款-职工社会保险(个人部分)贷:银行存款2、计提住房公积金时借:管理费用-住房公积金(单位负担部分)其他应收款-住房公积金(个人部分)贷:其他应交款-住房公积金3、交纳住房公积时借:其他应交款-住房公积金贷:银行存款4、发放工资时扣除个人部分的五险一金借:应付工资贷:其他应收款-职工社会保险(个人部分)其他应收款-住房公积金(个人部分)现金二公司交纳的社保如何做会计分录1、已执行新会计准则的缴纳时借:应付职工薪酬--社会保险(单位部分)其他应收(付)款--社会保险(个人部分)贷:银行存款计提时借:管理(销售、制造)费用、生产成本贷:应付职工薪酬--社会保险(单位部分)2、未执行新会计准则的借:管理(销售、制造)费用等科目(单位部分)其他应收(付)款--社会保险(个人部分)贷:银行存款三代扣员工个人社保怎么写会计分录?根据有关文件规定,社保的缴纳是企业缴纳一部分,个人缴纳一部分。

社保企业缴纳部分,通过应付职工薪酬核算,社保个人部分也是通过应付职工薪酬核算。

计提企业承担部分时:借:管理费用——社会保险费(企业部分)贷:应付职工薪酬——社会保险费(企业部分)缴纳时:借:应付职工薪酬——社保保险费(企业部分)应付职工薪酬——应付工资(个人部分)贷:银行存款。

新政府会计制度关于单位承担的“社保、公积金、年金”账务处理的建议

Байду номын сангаас

事 业 支 出 要要要 财 政 拨 款 支 出 要要要 基 本 支 出 要 要要

工 资 福 利 支 出 要要 要 职 工 基 本 医 疗 保 险 缴 费 / 公 务 员 医

疗补助缴费

事 业 支 出 要要要 财 政 拨 款 支 出 要要要 基 本 支 出 要 要要

借 院 应 付 职 工 薪 酬 要要 要 社 会 保 险 费

财

应 付 职 工 薪 酬 要要 要 住 房 公 积 金

其 他 应 交 税 费 要要 要 应 交 个 人 所 得 税

审

贷院零余额账户用款额度 /财政拨款收入 /银行存款

渊 2冤 预 算 会 计 处 理 遥

论

坛 借 : 事 业 支 出 要要要 财 政 拨 款 支 出 要要要 基 本 支 出 要 要要

3 .实 际 发 放 工 资 尧 津 贴 补 贴 时 遥 渊 1冤 财 务 会 计 处 理 遥 借 院 应 付 职 工 薪 酬 要要要 基 本 工 资

应 付 职 工 薪 酬 要要要 规 范 津 贴 补 贴 应 付 职 工 薪 酬 要要要 其 他 个 人 收 入 贷 院 财 政 拨 款 收 入 要要要 财 政 直 接 支 付 渊 2冤 预 算 会 计 处 理 遥 借 院 行 政 支 出 要 要要 财 政 拨 款 支 出 要 要要 基 本 支 出 要要要 工 资 福 利 支 出 要要 要 基 本 工 资 行 政 支 出 要要要 财 政 拨 款 支 出 要 要要 基 本 支 出 要要要 工 资 福 利 支 出 要要 要 津 贴 补 贴 行 政 支 出 要要要 财 政 拨 款 支 出 要 要要 基 本 支 出 要要要 对 个 人 和 家 庭 的 补 助 支 出 要 要要 奖 励 金 贷院财政拨款预算收入 /零余额账户用款额度 4 .计 提 单 位 应 负 担 的 社 会 保 险 费 尧 职 业 年 金 尧 住 房 公积金遥 渊 1冤 财 务 会 计 处 理 遥 借 :业 务 活 动 费 用 要要要 工 资 福 利 费 用 要要 要 事 业 单 位 养老保险缴费 /事业单位医疗保险缴费 /职业年金缴 费 /其他社会保障缴费 业 务 活 动 费 用 要要 要 工 资 福 利 费 用 要要 要 住 房 公 积 金 单 位 管 理 费 用 要要要 工 资 福 利 费 用 要要要 事 业 单 位 养老保险缴费 /事业单位医疗保险缴费 /职业年金缴 费 /其他社会保障缴费 单 位 管 理 费 用 要要 要 工 资 福 利 费 用 要要 要 住 房 公 积 金 贷 :应 付 职 工 薪 酬 要 社 会 保 险 费 要 单 位 缴 纳 社 会 保险要基本养老 /基本医疗 /职业年金 /失业保险

新企业会计准则下,应付职工薪酬的会计处理

例:工资总额50万元,其中:个人承担保险2万元、住房公积金1万元,个税2万元,实发工资45万元;公司承担保险5万元、住房公积金1万元,做计提工资、发放工资、交保险和个税时的会计分录。

1、计提工资:

借:相关科目(生产成本、制造费用、管理费用、销售费用,下同)500,000 相关科目50,000

相关科目10,000

贷:应付职工薪酬-工资500,000

应付职工薪酬-社会保险费50,000

应付职工薪酬-住房公积金10,000

2、发放工资:

借:应付职工薪酬-工资500,000

贷:银行存款450,000

其他应付款-代扣代缴社会保险费20,000

其他应付款-代扣代缴住房公积金10,000

应交税费-应交个人所得税20,000

3、缴纳社保和个人所得税时:

借:应付职工薪酬-社会保险费50,000

应付职工薪酬-住房公积金10,000

其他应付款-代扣代缴社会保险费20,000

其他应付款-代扣代缴住房公积金10,000

应交税费-应交个人所得税20,000

贷:银行存款110,000。

小企业会计准则的应付职工薪酬五险一金账务处理

小企业会计准则的应付职工薪酬五险一金账务处理哎呀,说到小企业的会计处理,那真是个大话题,尤其是应付职工薪酬这块儿。

五险一金,听起来就像个神秘的公式,其实啊,就是在保护员工的福利。

咱们来聊聊这事儿,让你轻松搞定,别再为这些账务问题头疼了。

五险一金可不是啥高大上的东西,它实际上就是五种保险和一个住房公积金。

听上去复杂,其实就是为了让员工在遇到一些意外情况时,不至于手忙脚乱,能有个底。

想象一下,万一生病了,有医疗保险就能减轻不少负担;老了有养老保险,年轻时交点儿,等老了不愁没钱花。

说白了,这就是企业对员工的一种关爱。

老板们,给员工这福利,不仅能留住人,心情也能好不少,何乐而不为呢?接下来就是账务处理的部分。

小企业的会计往往是个小心翼翼的角色,五险一金的账务处理就像走钢丝,稍不留神就可能掉下去。

记账的时候可得小心翼翼。

每个月发薪水的时候,要把五险一金的部分从工资里扣掉,这可不是小事儿哦!你得认真记下来,别弄错了数字。

要不然,员工来问你“我的保险呢?”你可就尴尬了。

说到这里,有些老板可能会想,扣了钱就完事儿了,其实不然。

扣了钱之后,得把这部分交给相关部门。

医疗保险、养老保险、失业保险、工伤保险、生育保险……每一项都得按时交,别等到年终一算账,才发现自己漏交了,那可是要罚款的哦。

罚款这个事儿,真是说多了都是泪,宁愿多花点时间,提前准备好,省得后面麻烦。

住房公积金也是个重头戏。

大部分城市都要求企业为员工缴纳这笔钱。

你想啊,年轻人买房压力大,能有这笔钱,真是天上掉下来的福气。

别以为这笔钱不重要,长期下来,积少成多,能帮助员工实现他们的买房梦,企业形象也会提升不少,谁不愿意和这样的企业合作呢?在处理这些账务的时候,得记得保持透明。

员工有疑问,主动解释,不要藏着掖着。

搞得神秘兮兮的,大家会不安,不信任感就会产生。

尤其是五险一金,这关系到大家的切身利益,开诚相见,大家心里都有个谱,工作也会更顺利。

小企业的会计,除了要处理这些数字,还得当好“心理医生”。

新准则下,应付职工薪酬的会计分录该怎么做?

新准则下,应付职工薪酬的会计分录该怎么做?1、工资分配时:借:管理费用贷:应付工资薪酬--应付工资2、发放工资时:借:应付工资薪酬--应付工资贷:其他应付款---社保(养老,医疗.失业自己负担部分)其他应付款---住房公积金(个人负担部分)应交税金---个人所得税银行存款/现金(实际发放给员工的)3、缴纳社保费、住房公积金时:A:先提企业部分到应付职工薪酬借: 管理费用--社保费(养老,失业.工伤生育单位负担部分)--住房公积金(单位负担部分)应付福利费--医疗保险(单位负担部分)贷:应付工资薪酬--社保费(单位负担部分)--住房公积金(单位负担部分)--医疗保险(单位负担部分)注:提应付福利费--医疗保险(单位负担部分)是指:执行企业财务通则后,应付福利费停止提取,应付福利费贷方原来有余额情况下;如果没有余额,以实际发生额借:管理费用--职工薪酬--医疗保险B:缴纳:借:应付工资薪酬--社保费(单位负担部分)--住房公积金(单位负担部分)--医疗保险(单位负担部分)其他应付款--社保(养老.医疗.失业自己负担部分)--住房公积金(自己负担部分)贷:银行存款新会计准则下应付职工薪酬哪几个二级科目属于应付福利费,可按工资总额14%扣除税前扣除?问题补充:新会计准则下职工薪酬二级科目大体分七类:职工工资、职工福利、社会保险费、住房公积金、工会经费及职工教育经费、非货币性福利、辞退福利。

也就是说已前的福利费、社保金、住房公积金、工会经费、教育经费等在实际支付时现在都通过该科目归集,那其中的职工福利、非货币性福利、辞退福利属于以前应付福利费科目核算的对象吗?可按不超14%比例税前扣除?提问者:美酒123 - 试用期一级最佳答案职工福利费主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资.计提时的分录:借:管理费用制造费用生产成本贷:应付职工薪酬-福利费。

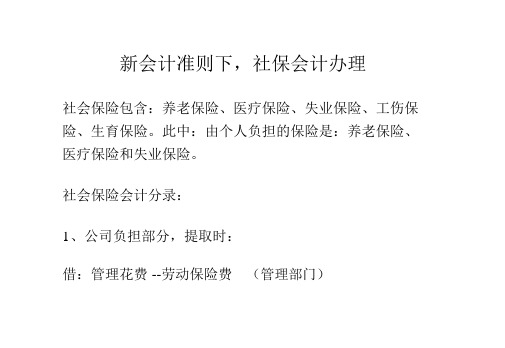

新会计准则下,社保会计处理

新会计准则下,社保会计办理社会保险包含:养老保险、医疗保险、失业保险、工伤保险、生育保险。

此中:由个人负担的保险是:养老保险、医疗保险和失业保险。

社会保险会计分录:1、公司负担部分,提取时:借:管理花费 --劳动保险费(管理部门)借:销售花费 --劳动保险费(销售部门)借:生产成本 --劳动保险费(生产部门)贷:对付员工薪酬-社会保险费2、个人负担部分,发下班资时(按个人缴纳比率,从中扣除)借:对付员工薪酬 --薪资贷:其余对付款 --社会保障金 (代扣员工应缴纳的部分 )贷:现金3、缴纳时借:对付员工薪酬-社会保险费(单位负担)借:其余对付款 --社会保障金(代扣个人负担 )贷:银行存款 (总缴纳的金额 )社会保险包含:养老保险、医疗保险、失业保险、工伤保险、生育保险。

此中:由个人负担的保险是:养老保险、医疗保险和失业保险。

社会保险会计分录:1、公司负担部分,提取时:借:管理花费 --劳动保险费(管理部门)借:销售花费 --劳动保险费(销售部门)借:生产成本 --劳动保险费(生产部门)贷:对付员工薪酬-社会保险费2、个人负担部分,发下班资时(按个人缴纳比率,从中扣除)借:对付员工薪酬 --薪资贷:其余对付款 --社会保障金 (代扣员工应缴纳的部分 )贷:现金3、缴纳时借:对付员工薪酬-社会保险费(单位负担)借:其余对付款 --社会保障金(代扣个人负担 )贷:银行存款 (总缴纳的金额 )社会保险包含:养老保险、医疗保险、失业保险、工伤保险、生育保险。

此中:由个人负担的保险是:养老保险、医疗保险和失业保险。

社会保险会计分录:1、公司负担部分,提取时:借:管理花费 --劳动保险费(管理部门)借:销售花费 --劳动保险费(销售部门)借:生产成本 --劳动保险费(生产部门)贷:对付员工薪酬-社会保险费2、个人负担部分,发下班资时(按个人缴纳比率,从中扣除)借:对付员工薪酬 --薪资贷:其余对付款 --社会保障金 (代扣员工应缴纳的部分 )贷:现金3、缴纳时借:对付员工薪酬-社会保险费(单位负担)借:其余对付款 --社会保障金(代扣个人负担 )贷:银行存款 (总缴纳的金额 )社会保险包含:养老保险、医疗保险、失业保险、工伤保险、生育保险。

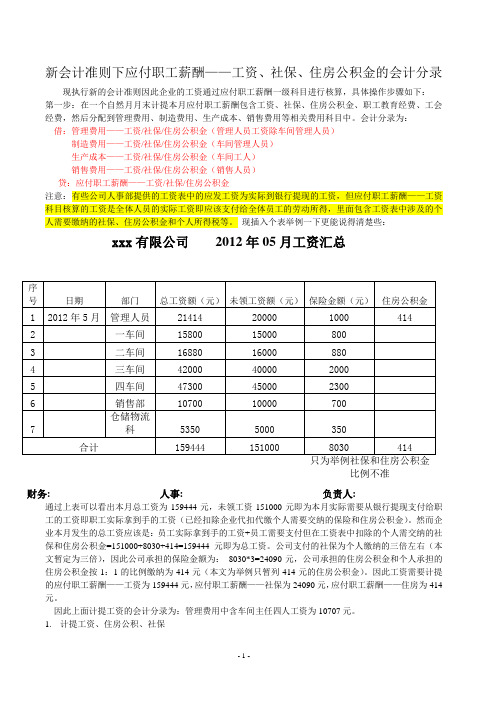

新会计准则下应付职工薪酬-工资、社保、住房公积金核算

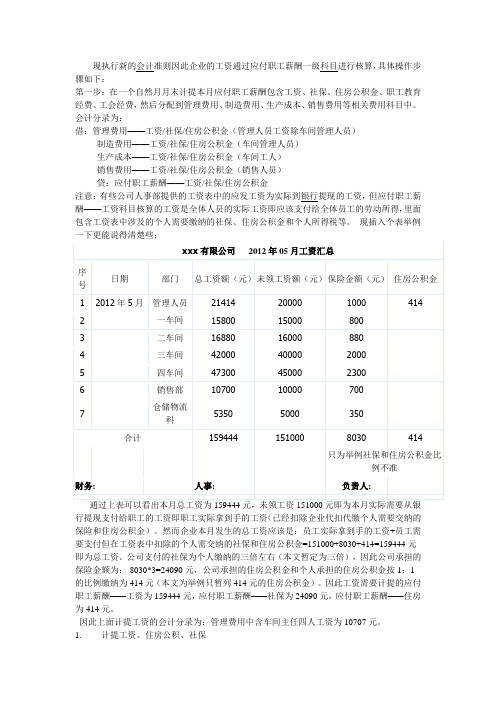

新会计准则下应付职工薪酬——工资、社保、住房公积金的会计分录现执行新的会计准则因此企业的工资通过应付职工薪酬一级科目进行核算,具体操作步骤如下:第一步:在一个自然月月末计提本月应付职工薪酬包含工资、社保、住房公积金、职工教育经费、工会经费,然后分配到管理费用、制造费用、生产成本、销售费用等相关费用科目中。

会计分录为:借:管理费用——工资/社保/住房公积金(管理人员工资除车间管理人员)制造费用——工资/社保/住房公积金(车间管理人员)生产成本——工资/社保/住房公积金(车间工人)销售费用——工资/社保/住房公积金(销售人员)贷:应付职工薪酬——工资/社保/住房公积金注意:有些公司人事部提供的工资表中的应发工资为实际到银行提现的工资,但应付职工薪酬——工资科目核算的工资是全体人员的实际工资即应该支付给全体员工的劳动所得,里面包含工资表中涉及的个人需要缴纳的社保、住房公积金和个人所得税等。

现插入个表举例一下更能说得清楚些:xxx有限公司2012年05月工资汇总比例不准财务:人事:负责人:通过上表可以看出本月总工资为159444元,未领工资151000元即为本月实际需要从银行提现支付给职工的工资即职工实际拿到手的工资(已经扣除企业代扣代缴个人需要交纳的保险和住房公积金)。

然而企业本月发生的总工资应该是:员工实际拿到手的工资+员工需要支付但在工资表中扣除的个人需交纳的社保和住房公积金=151000+8030+414=159444元即为总工资。

公司支付的社保为个人缴纳的三倍左右(本文暂定为三倍),因此公司承担的保险金额为:8030*3=24090元,公司承担的住房公积金和个人承担的住房公积金按1:1的比例缴纳为414元(本文为举例只暂列414元的住房公积金)。

因此工资需要计提的应付职工薪酬——工资为159444元,应付职工薪酬——社保为24090元,应付职工薪酬——住房为414元。

因此上面计提工资的会计分录为:管理费用中含车间主任四人工资为10707元。

社保住房公积金会计分录

借:管理费用——工资 16057 (管理人员工资扣除车间主任工资+仓储物流科工资)生产成本——工资 121980(一、二、三、四车间工人)制造费用——工资 10707 (车间主任工资)销售费用——工资 10700 (销售人员工资)贷:应付职工薪酬——工资 159444借:管理费用——社保 2550生产成本——社保 17940制造费用——社保 1500销售费用——社保 2100贷:应付职工薪酬——社保 24090借:管理费用——住房公积金 414生产成本——住房公积金制造费用——住房公积金销售费用——住房公积金贷:应付职工薪酬——住房公积金4142. 提取现金发放工资:(不考虑工资表中的代扣代缴个人住房、社保)即需从银行提取现金159444元。

借:库存现金 1594444贷:银行存款1594443. 工资发放借:应付职工薪酬——工资 159444贷:库存现金1594444.从员工手中收取代缴的工人住房公积金、社保(不考虑从员工工资中扣除而是采用先发工资后收取代缴费用的方式)借:库存现金 8444贷:其他应付款——社保8030其他应付款——住房公积金4145、因缴纳社保、住房公积金都是通过企业转账的方式,因此库存现金需缴存银行借:银行存款 8444贷:库存现金 84446、缴纳公司部分社保、住房公积金以及公司代个人收取代缴的社保、住房公积金借:应付职工薪酬|——社保 24090应该职工薪酬——住房公积金414其他应付款——社保 8030其他应付款——住房公积金414贷:银行库存 32948通过以上会计分录工资和社保、住房公积金就处理完成咯。

这种方法完全按照工资流程处理的。

不过现在很多企业直接通过工资表在工资中直接扣除代员工缴纳的社保、住房公积金,因此以上会计分录可以简化和合并。

如上面员工需要缴纳的社保为8030元、住房公积金为414元需要通过公司代缴,因此在公司从银行提取现金时直接扣除。

因此从第二笔会计分录时进行更改。

社保补贴的会计账务处理分录

社保补贴的会计账务处理分录 1、账务处理原则 ①"社保补贴"属于政府补助范畴,补助对象为企业。 ②"社保补贴”虽然补助的是以前期间缴纳的社保,但账务处理时,是记入确认补助的当期。 2、《小企业会计准则》下社保补贴分录 借:银行存款/其他应收款 贷:营业外收入一政府补助 PS:如果企业有"其他收益"科目,则需要记入“其他收益一政府补助"。 3、《企业会计准则》——总额法下社保补贴分录 ①先缴社保,后申领补助借:银行存款 贷:其他收益一政府补贴 ②先申领补贴,后逐月缴纳社保 借:银行存款 贷:递延收益

③以后每月确认收益 借:递延收益 贷:其他收益-政府补贴 4、《企业会计准则》一净额法社保补贴分录 ①先缴纳社保,后申领补贴(不跨年) 借:银行存款 贷:管理费用/生产成本 PS:根据补贴人的具体从事岗位,冲减管理费用、生产成本/销售费用等。 ②先缴纳社保,后申领补贴(跨年) 借:银行存款 贷:以前年度损益调整 借:以前年底损益套装 贷:应交税负-应交企业所得税(扣所得税)利润分配-未分配利润 ③先申领补贴,后缴纳社保

借:银行存款 贷:递延收益 ④每月计提社保时 借:生产成本/管理费用/销售费用 递延

个人部分社保新会计准则会计分录

个人部分社保新会计准则会计分录随着我国社会保障制度的不断完善和改革,个人部分社保也逐渐受到了广泛关注。

作为一项重要的社会保障制度,个人部分社保在执行过程中需要符合会计准则的要求,进行相应的会计分录。

本文将从个人部分社保的定义、会计准则、会计分录等方面进行深入讨论。

一、个人部分社保的定义个人部分社保是指个人在缴纳社会保险费用时需要承担的部分。

根据相关规定,我国的社会保险制度包括养老保险、医疗保险、失业保险、工伤保险和生育保险。

个人在享受这些保险服务的也需要按照一定的比例缴纳相应的保险费用。

二、会计准则根据我国现行的《企业会计准则》,个人部分社保应当按照“权责发生制”的会计准则进行核算和记录。

根据这一准则,会计分录应当在相应的交易或事项发生时进行,而不是在现金收付或者结算时进行。

三、会计分录个人部分社保的会计分录主要涉及到两个方面,分别是个人和单位的缴纳。

具体的会计分录如下:1. 个人缴纳社保的会计分录假设某员工在某年某月的个人养老保险缴费为1000元,个人医疗保险缴费为500元。

会计分录如下:借:社会保险费用1000元借:社会保险费用500元贷:个人应付工资500元贷:个人应付工资500元说明:根据“权责发生制”,个人养老保险和医疗保险费用应当在发生时进行会计分录,记入相应的费用科目,并在个人应付工资科目下形成应付账款。

2. 单位缴纳社保的会计分录假设某公司在某年某月的单位养老保险缴费为2000元,单位医疗保险缴费为1000元。

会计分录如下:借:社会保险费用2000元借:社会保险费用1000元贷:应付工资2000元贷:应付工资1000元说明:根据“权责发生制”,单位缴纳的养老保险和医疗保险费用应当在发生时进行会计分录,记入相应的费用科目,并在应付工资科目下形成应付账款。

个人部分社保的会计处理需要符合相关的会计准则,并且在实际操作中需要进行相应的会计分录。

只有严格按照会计准则要求进行核算和记录,才能保证个人部分社保的财务信息准确、完整、及时和可比。

新会计准则下应付职工薪酬工资社保住房公积金核算

新会计准则下应付职工薪酬工资社保住房公积金核算根据新会计准则,企业应该在财务报表中准确地核算和披露应付职工薪酬,其中包括工资、社会保险和住房公积金三项。

本文将从新会计准则的角度,对这三项进行详细的核算和披露分析,总字数将会超过1200字。

1.工资核算和披露首先,企业需要确认工资核算的时间段,通常是以月为单位。

企业需根据工资标准和员工出勤情况计算当期应支付的工资,包括应纳税部分和不应纳税部分。

同时,企业还需核实工资支付的合法性和合规性,确保不违反劳动法规定。

其次,企业需要将工资费用按照会计制度的规定进行分类和归集。

通常,工资费用应该分摊到各相关成本费用中,例如生产成本、销售费用和管理费用等。

最后,企业需要在财务报表中准确地披露工资费用。

工资费用通常列在利润表的非营业成本中,具体列示为“应付职工薪酬”项目。

同时,企业还需要在财务报表附注中详细披露工资相关的信息,例如工资费用的构成、员工人数、工资支付政策等。

2.社会保险核算和披露按照新会计准则,企业需要核算和披露所有与员工相关的社会保险费用。

社会保险是指企业为员工提供的社会保障制度,包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

以下是社会保险核算的几个要点:首先,企业需要按照国家法律法规和相关规定计算和缴纳社会保险费用。

社会保险费用一般按照员工工资的一定比例进行计算,企业需要核实各项社会保险费用的比例和计算基数。

其次,企业需要将社会保险费用按照会计制度的规定进行分类和归集。

社会保险费用通常分摊到各相关成本费用中,例如生产成本、销售费用和管理费用等。

最后,企业需要在财务报表中准确地披露社会保险费用。

社会保险费用通常列在利润表的非营业成本中,具体列示为“应付职工薪酬”项目。

同时,企业还需要在财务报表附注中详细披露社会保险费用的构成、计算方法和缴纳情况等。

3.住房公积金核算和披露根据新会计准则,企业需要核算和披露与员工相关的住房公积金费用。

住房公积金是指企业为员工提供的住房公积金制度,旨在帮助员工购买住房。

企业计提三险一金会计分录

企业计提三险一金会计分录三险一金是大家都耳熟能详的一个名词,尤其是在公司里打拼的小伙伴们,咱们每个月发工资的时候,明明就看着自己工资卡上数目挺诱人的,结果一查账单,嘿,少了一笔“特别”扣款,这个时候,脑袋里就会冒出个疑问:这“社保公积金”到底是啥?它到底咋扣的,扣多少,我能拿到多少?今天,咱就来聊聊企业如何计提“三险一金”这个问题,先给大家捋一捋,咱们的公司是怎么处理这事的。

什么是“三险一金”呢?简单来说,就是养老保险、医疗保险、失业保险加上住房公积金。

每个月,你的工资中会被扣除一部分来缴纳这些保险和公积金。

这些钱不仅仅是让你在生病、退休、失业的时候能有个保障,也能为你未来的住房买单,简直是“你打工不辛苦,生活不累”的最佳保障。

公司也是按规定必须给员工缴纳这三险一金的,所以从财务的角度来说,怎么记账、怎么核算就成了一个非常重要的话题。

咱们拿出账本,先从头说起。

假设你是公司的财务人员,一天到晚就在琢磨这些数字,千万别以为这事儿简单,稍不留神可就容易出问题。

三险一金的会计处理,其实分为两步。

第一步是计提,第二步是实际支付。

举个简单的例子吧,假设你是企业的财务小伙伴,每个月公司要为员工缴纳的“三险一金”总额是5000块钱。

根据,企业和员工各自有不同的缴纳比例。

你作为财务人员,在做会计分录时,首先得把这5000块钱给“拆解”一下。

你要记下,公司的“负担”部分,员工自己缴纳的部分,以及最后一项,相关部门可能还会出点补助。

简单来说,账本上得写明,公司应计提的费用和员工个人要缴纳的部分,最后把这几项都拆开来,这样账目才清晰,理得明。

具体怎么做呢?公司会计分录大致是这样的:计提三险一金的时候,你得在会计账簿上做“借方”和“贷方”对应的分录。

比方说,借“管理费用”,贷“应付职工薪酬”。

这里面会有个分配比例:公司承担的部分、员工自己缴纳的部分,都得分别记账。

比如,公司要缴纳3000元,而员工自己缴纳2000元,那就分别记录这两项,管理费用增加,公司负担的部分增加,员工的工资收入减少——就是这么一回事。

新会计准则下-社保、住房公积金会计处理

新会计准则下,社保、住房公积金会计处理社会保险包括:养老保险、医疗保险、失业保险、工伤保险、生育保险。

其中:由个人负担的保险是:养老保险、医疗保险和失业保险。

社会保险、住房公积金会计分录:社会保险会计分录:1、企业负担部分,提取时:借:管理费用——社会保险费(管理部门)借:销售费用——社会保险费(销售部门)借:生产成本——社会保险费(生产部门)贷:应付职工薪酬-社会保险费2、个人负担部分,发放工资时(按个人交纳比例,从中扣除)借:应付职工薪酬——工资贷:其他应付款-个人社会保险费(代扣职工应交纳的部分)贷:库存现金等3、交纳时借:应付职工薪酬-社会保险费(单位负担)其他应付款-个人社会保险费(代扣职工应交纳的部分)贷:银行存款(总交纳的金额)住房公积金会计处理1、企业负担部分,提取时:借:管理费用——住房公积金(管理部门)借:销售费用——住房公积金(销售部门)借:生产成本——住房公积金(生产部门)贷:应付职工薪酬-住房公积金2、个人负担部分,发放工资时(按个人交纳比例,从中扣除)借:应付职工薪酬——工资贷:其他应付款-个人住房公积金(代扣职工应交纳的部分)贷:库存现金等3、交纳时借:应付职工薪酬-住房公积金(单位负担)其他应付款-个人住房公积金(代扣职工应交纳的部分)贷:银行存款(总交纳的金额)企业代扣代缴的个人所得税如何做账一般时候分为两步:在计提时为:借:管理费用(等)——工资4000贷:应付职工薪酬—工资4000发放工资时:借:应付职工薪酬—工资4000贷:银行存款/库存现金3985应交税费——应交个人所得税15缴纳时为:借:应交税费——应交个人所得税15贷:银行存款15。

新会计制度下五险一金的账务处理

新会计制度下五险一金的账务处理五险是指企业按国家规定为本单位职工缴纳的养老保险、医疗保险、失业保险、生育保险、工伤保险。

一金是指企业为职工缴纳的住房公积金。

其中由个人负担的保险是:养老保险、医疗保险和失业保险;住房公积金单位、个人各负担一半。

新会计制度下五险一金如何做会计分录?下面是为大家带来的关于五险一金的账务处理的知识,欢迎阅读。

借:××费用(管理/销售等)贷:应付职工薪酬—工资借:××费用(管理/销售等)贷:应付职工薪酬—社保借:应付职工薪酬—工资贷:应付职工薪酬—社保(个人部分)应交税费—应交个人所得税库存现金、银行存款借:应付职工薪酬—社保(企业部分+个人部分)贷:库存现金/银行存款借:应交税费—应交个人所得税贷:银行存款社会保险没办理之前不能计提,“五险一金”计提比例各地不一样。

企业按劳动保障部门规定比例缴纳部分,可列入“管理费用”。

个人负担部分发放工资时(按个人缴纳比例,从中扣除)借:应付职工薪酬—工资贷:其他应付款—社会保险费(代扣职工应交纳的部分)库存现金(实际发放的金额)企业负担部分提取时借:管理费用—社会保险费贷:其他应付款—社会保险费(养老、医疗、事业、工伤、生育保险)交纳时借:其他应付款—社会保险费(单位+代扣个人应缴的金额)贷:银行存款(总交纳的金额)单位负担部分(按工资总提取,各地方提取比例不一样)提取时:借:管理费用—住房公积金贷:其他应付款—住房公积金上交时:借:其他应付款—住房公积金贷:银行存款、库存现金个人部分付工资时扣除:借:应付职工薪酬—工资贷:其他应付款—住房公积金库存现金上交时:借:其他应付款—住房公积金贷:银行存款、库存现金养老保险是按职工工资的一定比例缴纳到社会保险机构的,其中,单位承担一部分,个人承担一部分,个人承担的部分由单位代扣代交,一般在当期缴纳,因此,在缴纳时,职工应交的那部分应由单位先承付。

当期缴纳时账务处理借:管理费用—养老保险费(单位承担的部分)其他应收款—养老保险费(个人承担的部分)贷:银行存款发工资时,把单位代交的部分收回,从职工工资中扣回时账务处理借:应付工资贷:其他应收款—养老保险费如果当期未缴纳①当期的账务处理借:管理费用—养老保险费贷:其他应付款—养老保险费②发工资时个人应交的部分照扣借:应付工资贷:其他应付款—养老保险费企业以后期间向劳动保障部门缴纳企业代扣养老金部分的账务处理借:其他应付款—养老保险费贷:银行存款下面为大家分享一些做账技巧,希望能够帮助到大家。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新会计准则下,社保、住房公积金会计处理

社会保险包括:养老保险、医疗保险、失业保险、工伤保险、生育保险。

其中:由个人负担的保险是:养老保险、医疗保险和失业保险。

社会保险、住房公积金会计分录:

社会保险会计分录:

1、企业负担部分,提取时:

借:管理费用——社会保险费(管理部门)

借:销售费用——社会保险费(销售部门)

借:生产成本——社会保险费(生产部门)

贷:应付职工薪酬-社会保险费

2、个人负担部分,发放工资时(按个人交纳比例,从中扣除)

借:应付职工薪酬——工资

贷:其他应付款-个人社会保险费(代扣职工应交纳的部分)

贷:库存现金等

3、交纳时

借:应付职工薪酬-社会保险费(单位负担)

其他应付款-个人社会保险费(代扣职工应交纳的部分)

贷:银行存款(总交纳的金额)

住房公积金会计处理

1、企业负担部分,提取时:

借:管理费用——住房公积金(管理部门)

借:销售费用——住房公积金(销售部门)

借:生产成本——住房公积金(生产部门)

贷:应付职工薪酬-住房公积金

2、个人负担部分,发放工资时(按个人交纳比例,从中扣除)

借:应付职工薪酬——工资

贷:其他应付款-个人住房公积金(代扣职工应交纳的部分)

贷:库存现金等

3、交纳时

借:应付职工薪酬-住房公积金(单位负担)

其他应付款-个人住房公积金(代扣职工应交纳的部分)

贷:银行存款(总交纳的金额)

企业代扣代缴的个人所得税如何做账

一般时候分为两步:

在计提时为:

借:管理费用(等)——工资4000

贷:应付职工薪酬—工资4000

发放工资时:

借:应付职工薪酬—工资4000

贷:银行存款/库存现金3985

应交税费——应交个人所得税15

缴纳时为:

借:应交税费——应交个人所得税15

贷:银行存款15。