2013第三章、第四章作业答案 (1)

至作业答案噪声

第二章作业答案:1.答:声波不能在真空中传播。

因为:在真空中不存在能够产生振动的弹性媒质。

2. 根据:/c f λ= 340/c m s =当500/0.68()f Hz c f m λ==340时, ==5005000/0.068()f Hz c f m λ==340时, ==500010000/0.034()f Hz c f m λ==340时, ==100003.根据/c fλ=在空气中时,/0.68()c f m λ=340==500在水中时, / 2.97()c f m λ=1483==500在钢中时, /12.20()c f m λ=6100==5004.根据声速331.450.61c t =+在夏天40℃时的声速为:40331.450.6140355.85(/)c x m s =+= 对于1000H z声波,其波长为:40355.85/0.356()1000c f m λ===在冬天为0℃时的声速为:0331.450.610331.45(/)c x m s =+=对于1000H z声波,其波长为:0331.45/0.331()1000c f m λ===40℃时的声速比0℃时的声速快:400355.85331.4524.4(/)c c c m s ∆=-=-=5.质点振动速度:300.61.4610/1.21340P U x m s c x ρ-=== 声强:224200.68.7610/1.21340e P I x W m c x ρ-===声能密度:22632200.6 2.57810/1.21340eP D x J m c x ρ-=== 声功率:点声源发出的声波球面声波,其波阵面面积为:222443.14250.24S r x x m π===声功率428.761050.24 4.4010W IS x x x W --===9. 由题可知:ρAir =1.21kg/m 3, c Air =340m/s, ρH2O =998kg/m 3, c H2O =1483m/s 垂直入射时:反射声的声强透射系数:112222211324()4 1.2134099814831.1110(9981483 1.21340)t I i I c c I c c x x x x x x x ρρτρρ-==+==+斜入射时:根据Snell 定律12sin sin it c c θθ=,得:0sin sin 103401483t θ=则折射角为010sin101483arcsin 49.26340t x θ-==根据112arcsin ()iec c θ-=, 则11012340arcsin ()arcsin ()13.261483iec c θ--===即当入射临界角为13.260时会产生全反射。

自动检测与转换技术课后作业参考答案

第一章作业答案2-3何谓真空度?某点的真空度为0.4×105Pa ,其绝对压力和相对压力分别是多少? 答:绝对压力比大气压小的那部分数值为真空度。

绝对压力=大气压力—真空度=0.6×105Pa 相对压力=—真空度=—0.4×105Pa2-5在图2-12中,液压缸直径150D mm =,活塞直径100d mm =,负载50000F N =。

若不计油液自重及活塞或缸体重量,求a) 、b)两种情况下的液压缸内部的油液压力。

解:a)列活塞受力平衡式:柱pA F =,则MPa d F A F p 66221037.6101004500004⨯=⨯⨯===-ππ柱b) 列缸体受力平衡式:缸环pA pA F =+,则MPa d F A F p 66221037.6101004500004A -⨯=⨯⨯===-ππ环缸2-6如图2-13所示的液压装置中,已知120d mm =,250d mm =,180D mm =,2130D mm =,130/min q L =。

求1υ、2υ和2q 各是多少?解:s m A qv /106.0)2080(4601030223111=-⨯⨯⨯==-π在大小缸活塞之间,根据连续性方程可知:22221144D v D v ππ= 则有:s m v /04.0106.013080222=⨯=s m d D v q /105.410)50130(404.0)(434622222222--⨯=⨯-⨯⨯=-⨯⨯=ππ第三章作业答案3-9 图3-20中,若不计管路压力损失,试确定如图所示各工况下,泵的工作压力p (压力表的读数)各为多少?(已知图c 中节流阀的压差为Δp )答:0=p ;AFp =;p p ∆=;0=p 3-11 某液压泵的工作压力为5MPa ,转速为1450r/min ,排量为40mL/r ,容积效率为0.93,总效率为0.88,求泵的实际输出功率和驱动该泵所用电动机的功率。

水力学课后答案

答案说明以下答案就是由老师自己做出来的,其中的每一题的画图都省略了,希望同学们自己在做题过程中补充上完整的图形。

在答案电子话过程中可能会有一些错误,希望同学们可多提宝贵意见。

第二章作业答案2-9 10(1.5 1.0)53.9a p p g p kpa ρ=+--=11151.9abs a p p p kpa =+= 20(1.50.5)58.8a p p g p kpa ρ=+--=22156.8abs a p p p kpa =+=1212 6.5p pZ Z m g gρρ+=+= 2-11 略2-120(2.50.9)(2.00.9)(2.00.7)(1.80.7)0Hg Hg p g g g g ρρρρ+---+---=0265p kpa =2-14 受压面为矩形平面 76.38c P gh kN ρω==34112c b a J m ⋅==289c D c c J y y y ω=+= 所以,作用点至A 点的距离 10'29D y y '=-= 根据合力矩守恒2cos 60'84.9o T P y T kN⋅=⋅=2-18 c P gh ρω=(sin 60)2146.5o ag H abkNρ=-⋅= sin 60(cos 60)o o T G G P f =⋅++⋅45.9T kN =闸门的静水压强分布图为梯形,根据梯形的压力中心距底部距离的计算公式12122()3h h a e h h +=+ 21sin h H h H a θ==-1.13e m =2-21 仅考虑左侧水:11144.1x c x P gh kN ρω== (→) 1134.6z P gV kN ρ== (↑)仅考虑右侧水22211.03x c x P gh kN ρω== (←)2217.32z P gV kN ρ== (↓)综合两侧水1233.08x x x P P P kN =-= (→)1217.32z z z P P P kN =-= (↑) 总压力37.34P kN ==tan ZxP P θ=2-23 分析上半球0x P =232[()]3ZP gVT n n g R H R R n ρρππ===+- 第三章作业答案3-32max 000.0342max max 00[(1())]1/20.212/r rQ ud u d r u u r r L s ωωωωπ==-=-⋅⋅=⎰⎰0.075/Qv m s ω==3-6 根据连续性方程123Q Q Q =+ 34/v m s =3-7根据连续性方程123Q Q Q =+234ωω= 22231482.3370.58m mωω==3-11建立能量方程22111222121222122122()2.252hg p p v p v z z g g g gz z p p v v h m g g ααρρρρρρ++=++=---===油油油油油51.1/Q L s μ==3-15在图上12d d 和断面建立能量方程2211122212122220p v p v z z g g g gz z p ααρρ++=++==联立连续性方程 1122v v ωω= 2 4.9/v m s = 在图自由液面与2d 断面建立能量方程221.232v H m g== 3-18 建立能量方程22111222121212221.8 1.680p v p v z z g g g gz m z mp p ααρρ++=++====连续性方程12211.8(1.80.30.12)1.3v v v v ⋅=--⋅=⋅13111.23/5.98/v m s Q v m sω===3-20建立的坐标系比较特别,X 轴沿着1Q 方向,Y 轴与X 轴垂直 根据能量方程可知1268.1/v v v m s ===建立动量方程,沿X 轴方向:11221212cos 600cos 60o oQ v Q v Q v Q Q Q Q Q Qρρρ--=-=+=连续性方程12(1cos 60)2(1cos 60)2o o QQ QQ =+=-313225.05/8.35/Q m s Q m s==建立动量方程,沿Y 轴方向:0(sin60)1969o y R Q v N ρ=--=3-23 在A-A,B-B 断面间建立能量方程2.4/3.8/A b v m s v m s==221112221212222175.7p v p v z z g g g gz z p kNααρρ++=++==在A-A,B-B 断面间建立动量方程沿X 轴方向:1cos 60(cos 60)sin 60sin 60o o A A B B x B ooB B y B p v p v R Q v v p v R Qv ρρ--=-+=-54555984y x R N R N==3-24 (1)建立能量方程2212120022v v h h g g++=++连续性方程1122h v h v =3228.9215)998(v v +⨯⨯=+ 0294107232=+-v v s m v /512.82= m h v v h 762.15512.831212=⨯==(2)以1-1断面与2-2断面之间的水体为控制体,并假设整个坝面对水体的水平反力为F '。

过程控制技术课后作业答案详解

过程控制与自动化仪表课后作业详解第一章P152-1. (1)简述图1-6所示系统的工作原理,画出控制系统的方框图并写明每一方框图的输入/输出变量名称和所用仪表的名称。

答:1)图为液位控制系统,由储水箱(被控过程X液位检测器(测量变送器)、液位控制器、调节阀组成的反馈控制系统,为了达到对水箱液位进行控制的目的,对液位进行检测,经过液位控制器来控制调节阀,从而调节Q 1 (流量)来实现液位控制的作用。

2)框图如图1-7所示:图1-7控制系统框图3)控制器输入输出分别为:设定值与反馈值之差e (t )、控制量u(t );执行器输入输出分别为:控制量u(t)、操作变量Q 1(t);被控对象的输入输出为:操作变量Q 1(t)、扰动量Q2 (t),被控量h;所用仪表为:控制器(例如PID控制器)、调节阀、液位测量变送器。

2-3某化学反应过程规定操作温度为800℃,最大超调量小于或等于5%,要求设计的定值控制系统,在设定值作最大阶跃干扰时的过渡过程曲线如图所示。

要求:1)计算该系统的稳态误差、衰减比、最大超调量和过渡过程时间;2)说明该系统是否满足工艺要求。

答:1)稳态误差:e(8)=810-800=10衰减比:n=B1/B2=(850-810)/(820-810)=4最大超调量:。

=(850-810)/810=4.9%假设以系统输出稳定值的2%为标准,则810*2%=16.2,则过渡过程时间:ts=17min2)由于规定操作温度为800 °C,而系统稳态值为810 ℃所以不满足工艺要求。

第二章P711-3某台测温仪表测量的上下限为500℃~1000℃,它的最大绝对误差为±2℃,试确定该仪 表的精度等级;答:根据题意可知:最大绝对误差为±2℃ 则精度等级5 =±烹义100% = ±0.4% 所以仪表精度等级为0.4级1-4某台测温仪表测量的上下限为100℃~1000℃,工艺要求该仪表指示值的误差不得超过土 2℃,应选精度等级为多少的仪表才能满足工艺要求?答: 由题可得:5=± ——2—— x 100% = ±0.22%1000 -100仪表精度等级至少0.2以上。

2013年版有机化学作业答案(1)

NH2 H2N C NH2

NH2 H2N C NH2

NH2 H2N C NH2

1

第二章 饱和烃

1. 用系统命名法命名下列化合物。 (CH3)2CHCH(CH3)CH2CH3 2,3-二甲基戊烷

2.下图为1,1,2-三氯乙烷的1H NMR图(300 MHz)。试指出图中质子的 归属,并说明其原因。

Ha:受邻近2个Cl的影响,其向低场位移的比较多,δ=5.75 ppm, 且积分面积为1H,另外,该峰受到Hb的偶合,裂分为三重峰; Hb:受邻近1个Cl的影响,其稍向低场位移,δ=3.95 ppm,且积分 面积为2H,另外,该峰受到Hb的偶合,裂分为双峰;

H2SO4,H2O,Hg2+

CH3CH2COCH3

AgNO3 氨溶液 H2/Pd-BaSO4

CH3CH2C≡CAg

(2)

(3)

CHO

(4) CH2 CHCH CH2 + CH2 CHCHO

1

14

3. 以丙炔为原料并选用必要的无机试剂合成下列化合物。 (1)正丙醇

喹啉

林德拉(Lindlar)催化剂: Pd-CaCO3/Pb(OAc)2或Pd-BaSO4/喹啉 (2)正己烷

B. CHBrCH3

>

CH2Br

>

CH2CH2Br

(3) ①>③>② CH3CH2CH2CH2Br >(CH3)2CHCH2Br >(CH3)3CCH2Br (4) ①>③>② CH3CH2CH2CH2Br >CH3CH2CHBrCH3 >(CH3)3CBr

第四章常微分方程参考答案(1)

爱启航在线考研第四章常微分方程4.1答案:应选(C )解析:原方程写成23e 0+'+=yxyy ,分离变量有23e d =e d y x y y x --,积分得232e 3e --=x y C ,其中C 为任意常数.4.2答案:应填sin e=C xy ,其中C 为任意常数.解析:原方程分离变量,有d cos d ln sin =y xx y y x,积分得1ln |ln |ln |sin |ln =+y x C ,通解为ln sin =y C x 或sin e=C x y ,其中C 为任意常数.4.3答案:应填()2112e-=x y x 解析:原方程化为d 1d ⎛⎫=- ⎪⎝⎭y x x y x .积分得通解211ln ||ln ||2y C x x =-,即122ex y Cx -=.由初值(1)1=y 解出12e C =得特解.故答案为:()2112e-=x y x .4.4答案:应选(B )解析:原方程求导得()2()'=f x f x ,即()2()'=f x f x ,积分得2()e =x f x C ,又(0)ln 2=f ,故ln 2=C ,从而2()e ln 2=x f x .故应选(B ).4.5解:曲线()=y f x 在点(,)x y 处的切线方程为()'-=-Y y y X x ,令0=X ,得到切线在y 轴截距为'=-xy y xy ,即(1)'=-xy y x .此为一阶可分离变量的方程,于是d 11d ⎛⎫=- ⎪⎝⎭y x y x ,两边积分有1ln ||ln =-y C x x ,得爱启航线考研到e =x Cx y .又()11e y -=,故1=C ,于是曲线方程为e =xx y .4.6解:22d d 11+y y y x x x x =∆=+,得2d d 1=+y y x x ,变量分离2d 1d 1=+y x y x.两边积分得1ln arctan y x C =+.可得arctan exy C =又()0y =π,则C =π.所以arctan πexy =,()πarctan141πeπe y ==.4.7解:令=yu x,即=y ux ,则y u x u ''=+,又由题给表达式可得2y u u '=,即有u x u '+2u u =-d 1d 22=-x xu u ,两边积分得1ln 1ln ln u x C -=+,即ln(1ln ln 1=-+⇒-=⇒-=y Cu x C x xy C x x.4.8答案:应填2(ln ||)=+x y y C 解析:将x 看成未知函数,原方程改写为2d 1d 222+==+x x y x y xy y x这是一个伯努利方程,令2=z x ,有d 1d -=z z y y ,得11d d 2e ed (ln ||)-⎛⎫⎰⎰==+=+ ⎪ ⎪⎝⎭⎰y y y y x z y C y y C .故答案为:2(ln ||)=+x y y C ,其中C 为任意常数.4.9答案:应填()cos +x C x解析:属于一阶非齐次线性方程,直接根据一阶非齐次线性微分方程的通解公式即可得出答案.故答案为:()cos +x C x ,其中C 为任意常数.4.10答案:应填1爱启航在线考研解析:()2d 2d 22e 4e d e4ed x x xxy x x C x x C--⎛⎫⎰⎰=+=+ ⎪⎝⎭⎰⎰222e (21)e (21)e x x xx C x C --⎡⎤=-+=-+⎣⎦.当0=x 时,1=-y ,则0=C .可得21=-y x ,则()11=y .故答案为1.4.11答案:应填1解析:由11()()'+=y P x y Q x 及22()()'+=y P x y Q x 得()()1212()()()αββαβ'+++=+y y P x ay y Q x .又因12αβ+y y 满足原方程,故应有()()()β+=a Q x Q x ,即1αβ+=.故答案为1.4.12解:()sin d sin d e cos e d -⎛⎫⎰⎰=+ ⎪⎝⎭⎰x xx x gx x x C ()cos cos e cos ed -=+⎰xxx x C又()00g =,故()()cos cos cos 0e cos ed cos ed limlime lim xxxx x x x x Cx x Cg x xxx--→→→++==⋅=⎰⎰cos 0e lim cos e 1x x x -→⋅=.4.13解:2d 1d 2y x x y =-,则2d 2d x x y y =-,即2d 2d x x yy-=-()()2d 2d 222222111e e d e e d e 224yy y y y x y y C y y C y y C --⎛⎫⎰⎰⎡⎤=-+=-+=+++ ⎪⎣⎦⎝⎭⎰⎰.4.14解:令=tx u ,则u t x d d =,则代入到题给表达式101()d ()d xf tx t f u u x =⎰⎰,可得20()d 2()xf u u xf x x =+⎰.两边求导得()2()2()2f x f x xf x x '=++,则()2()2f x xf x x '+=-.从而11131d d 2222222()e (1)ed 33x x x x f x x C x x C x Cx ---⎛⎫⎛⎫⎰⎰=-+-+=-+ ⎪⎝ ⎝⎭=⎪⎭⎰.爱启航在线考研4.15解:将原方程改写成211cos sin y x x yy '+=-,并令1z y =,则21z y y ''=-,且原方程化为sin cos z z x x '-=-.d de (sin cos )e d x x z x x x C -⎡⎤⎰⎰=-+⎢⎥⎣⎦⎰e (sin cos )e d x x x x x C -⎡⎤=-+⎣⎦⎰()e sin ed cose d xxx x x x x C --=-+⎰⎰,其中()sin e d sin d e sin e e cos d x x x x x x x x x x ----=-=-+⎰⎰⎰,故()e sin e e sin x x x z x C C x -=-+=-,即1e sin x C x y=-为所求通解.4.16答案:应选(C )解析:因原方程阶数为2,通解中应包含两个任意常数(可求出通解为3126++x C C x );特解中不含有任意常数(3*6=x y 为特解);36+x Cx 满足原方程,为原方程的解,故选项(A ),(B ),(C )都不对,应选(C ).4.17解:(1)令y p '=,则d d p y x ''=,从而2d 1d pp x=+,则2d d 1p x p =+积分得p arctan 1arctan p x C =+,故()1d tan d yp x C x=+=,则两边对x 积分1d tan()d y x C x =+⎰⎰,得()1121sin()d ln cos cos()x C y x x C C x C +==-+++⎰.(2)()10xy xy C '''=⇒=,即1y xC '=,故12ln y C x C =+.4.18解:由21e x y =,得212e x y x '=,()22124e x y x ''=+;由22e x y x =,得222(12)e x y x '=+,()22364e x y x x ''=+.因爱启航在线考研()()()22222211144224e 42e 42e 0x x x y xy x y x x x x '''-+-=+-⋅+-=.()()()()222232222244264e 412e 42e 0x x x y xy x y x x x x x x '''-+-=+-++-=.故1y 与2y 都是方程的解.又因21y x y =不等于常数,故1y 与2y 线性无关.于是方程的通解为()2112212e x y C y C y C C x =+=+.4.19答案:应选(A )解析:根据高阶线性微分方程根的形式可知,选(A ).4.20答案:应选(B )解析:由题意可知,-1是特征方程二重特征根,1是特征方程的特征根,故特征方程为()()2110+-=r r ,即3210+--=r r r .故三阶常系数齐次线性方程为0y y y y ''''''+--=.故选(B ).4.21答案:应选(C )解析::特征方程为2220++=r r 即2(1)1+=-r ,解得特征根为1,21i r =-±.而()e sin x f x x -=,i 1i w ±=-±λ是特征根,故特解的形式为*e (cos sin )x y x a x b x -=+.4.22答案:应填()*22e xy x ax bx c dx =+++解析:特征方程为220-=r r ,特征根10r =,22r =.对21()1=+f x x ,10λ=是特征根,所以()*21y x ax bx c =++.对22()exf x =,22λ=也是特征根,故有*22e =x y dx .从而***12=+y y y 就是特解.故答案为()*22e x y x ax bx c dx =+++.4.23解:所给微分方程的特征方程为256(2)(3)0++=++=r r r r ,特征根为12=-r ,23=-r .于是,对应齐次微分方程的通解为2312)e e xx y x C C --=+.爱启航在线考研设所给非齐次方程的特解为*e xy A -=.将*()y x 代入原方程,可得1A =.由此得所给非齐次方程得特解*e xy -=.从而,所给微分方程得通解为2312()e e e xx x y x C C ---=++,其中1C ,2C 为任意常数.4.24答案:应选(C )解析:将()()000y y '==代入3e xy py qy '''++=,得()01''=y .()()()()()22000ln 122limlimlimlim 2x x x x x x x y x y x y x y x →→→→+===='''.故选C.4.25答案:应填12e(cos sin )e xxC x C x ++解析:所给微分方程的特征方程为22201i -+=⇒=±r r r ,从而齐次通解为12e (cos sin )x C x C x +,设特解为e x A ,代入方程得e 2e 2e e 1x x x x A A A A -+=⇒=,即得特解为e x .非齐次通解为12e(cos sin )e xx C x C x ++.。

国科大应用光学作业答案_1-7_

1、根据费马原理证明反射定律。

答案:略2、某国产玻璃的n C=1.51389, n d=1.5163, n F=1.52195,计算其阿贝数,并查出该玻璃的牌号。

答案:V=64.06、K93、求图1-5的入射角i1。

答案:25.81︒4、已知入射光线A的三个方向余弦为cosα、cosβ、cosγ,反射光线A'的三个方向余弦为cosα'、cosβ'、cosγ',求法线方向。

答案:cosα'-cosα、cosβ'-cosβ、cosγ'-cosγ5、有一光线o o=+A i j入射于n=1和n'=1.5的平面分界面上,平面cos60cos30的法线为o oN i j,求反射光线A'和折射光线A''。

cos30cos60=+答案:略6、有一光线以60︒的入射角入射于n=点反射和折射的光线间的夹角。

答案:90︒7、在水中深度为y处有一发光点Q,作QO面垂直于水面,求射出水面折射线的延长线与QO交点Q '的深度y'与入射角i的关系。

答案:'y=1、一个玻璃球直径为400mm,玻璃折射率为1.5。

球中有两个小气泡,一个在球心,一个在1/2半径处。

沿两气泡连线方向,在球的两侧观察这两个气泡,它们应在什么位置?如在水中观察(水的折射率为1.33)时,它们又应在什么位置?答案:空气中:80mm、200mm;400mm、200mm水中:93.99mm、200mm;320.48mm、200mm2、一个折射面r=150mm, n=1, n'=1.5,当物距l=∞, -1000mm, -100mm, 0, 100mm, 150mm, 1000mm时,横向放大率各为多少?答案:0、-3/7、3/2、1、3/4、2/3、3/133、一个玻璃球直径为60mm,玻璃折射率为1.5,一束平行光射到玻璃球上,其汇聚点在何处?答案:l'=15mm4、一玻璃棒(n=1.5),长500mm,两端面为凸的半球面,半径分别为r1=50mm, r2= -100mm,两球心位于玻璃棒的中心轴线上。

第三章第四章课后题答案

第三章课后练习答案1.通过本章学习,分析自己的成长过程,提出自己对生命的理解。

答案:略。

2.怎样能让自己的生命更有价值?答案:(1)首先了解生命的意义和价值,不自伤自残,不伤害他人,遇到心理危机时主动寻找途径解决危机。

(2)生命的价值在于了解自我,实现自我,了解自己的兴趣爱好,在大学期间努力学习,为自我实现奠定基础。

(3)生命的价值还在于为社会的贡献,爱自己的同时也爱他人,爱这个世界,用爱的眼光去看待问题,用爱的心去对待他人。

3.当我遇到心理危机的时候,我可以寻找哪些帮助?答案:(1)首先,自己可以帮助自己,心理学家认为每个人都有解决自己心理问题的潜力。

通过读书、旅行等途径,让自己慢慢走出心理危机。

(2)其次,可以通过自我的社会支持系统帮助自己,包括身边的同学、朋友、父母等,他们都是无条件支持者,所以可以充分信任他们,将自己遇到的问题告诉他们,寻求帮助。

(3)最后,可以通过专业机构帮助自己,比如学校的心理咨询室,那里有专业的心理咨询师,可以从专业的角度帮助大家分析解决问题。

第四章课后练习答案1.通过本章学习,分析自己的优势与劣势,提出完善我的打算。

答案:略。

2.试结合自己分析,幼师生自我意识的发展具有怎样的特征?答案:(1)强烈关心自己的发展;(2)较高的自我评价能力;(3)自我体验丰富复杂;(4)自我控制的能力提高;(5)自我意识水平有年级差异。

3.请结合实际,谈谈自我意识与心理健康的关系。

答案:(1)良好的自我意识可以维护个体人格完整独立;(2)良好的自我意识可以促进大学生的社会适应,比如学习适应和环境适应;(3)良好的自我意识可以促进自我调节功能的完善;(4)良好的自我意识可以促进心理健康的发展。

财政学课后作业答案(1-13章)

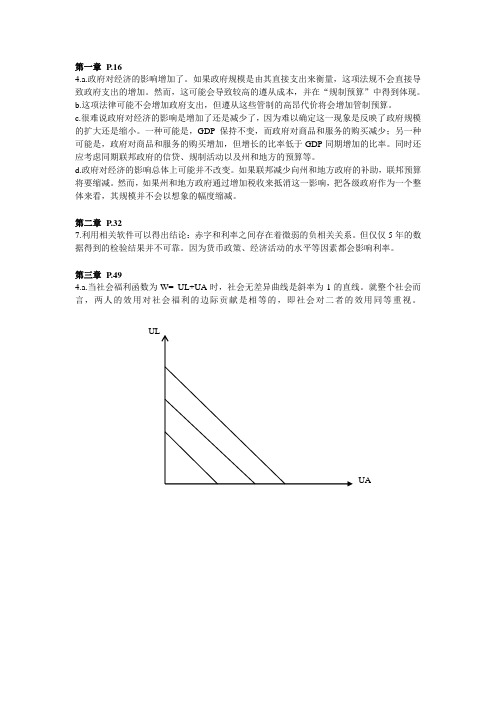

第一章P.164.a.政府对经济的影响增加了。

如果政府规模是由其直接支出来衡量,这项法规不会直接导致政府支出的增加。

然而,这可能会导致较高的遵从成本,并在“规制预算”中得到体现。

b.这项法律可能不会增加政府支出,但遵从这些管制的高昂代价将会增加管制预算。

c.很难说政府对经济的影响是增加了还是减少了,因为难以确定这一现象是反映了政府规模的扩大还是缩小。

一种可能是,GDP保持不变,而政府对商品和服务的购买减少;另一种可能是,政府对商品和服务的购买增加,但增长的比率低于GDP同期增加的比率。

同时还应考虑同期联邦政府的信贷、规制活动以及州和地方的预算等。

d.政府对经济的影响总体上可能并不改变。

如果联邦减少向州和地方政府的补助,联邦预算将要缩减。

然而,如果州和地方政府通过增加税收来抵消这一影响,把各级政府作为一个整体来看,其规模并不会以想象的幅度缩减。

第二章P.327.利用相关软件可以得出结论:赤字和利率之间存在着微弱的负相关关系。

但仅仅5年的数据得到的检验结果并不可靠。

因为货币政策、经济活动的水平等因素都会影响利率。

第三章P.494.a.当社会福利函数为W= UL+UA时,社会无差异曲线是斜率为-1的直线。

就整个社会而言,两人的效用对社会福利的边际贡献是相等的,即社会对二者的效用同等重视。

b. 当社会福利函数为W= UL+2UA时,社会无差异曲线是斜率为-2的直线。

这表明,与利维亚相比,社会两倍重视于奥古斯塔斯的效用。

c.结合效用可能性边界与社会无差异曲线,该种社会福利函数下的两种可能的最优解如下图所示。

ULUL8.当马克的收入的边际效用等于朱迪收入的边际效用时,社会福利最大化。

对已知条件中的两个效用函数求一阶导数,使MU M=MU J,则最大化条件为I J=4I M,因为固定收入是300美元,这意味着马克应该有60美元,朱迪应该有240美元,此时社会福利达到最大化。

10.a.错误。

帕累托效率的必要条件是,两种商品的边际替代率要等于其边际转换率。

单片机原理及应用(第二版)课后答案

作业答案0-1绪论1.单片机是把组成微型计算机的各功能部件即(微处理器(CPU))、(存储器(ROM 和RAM))、(总线)、(定时器/计数器)、(输入/输出接口(I/O口))及(中断系统)等部件集成在一块芯片上的微型计算机。

2.什么叫单片机?其主要特点有哪些?解:将微处理器(CPU)、存储器(存放程序或数据的ROM和RAM)、总线、定时器/计数器、输入/输出接口(I/O口)、中断系统和其他多种功能器件集成在一块芯片上的微型计机,称为单片微型计算机,简称单片机。

单片机的特点:可靠性高、便于扩展、控制功能强、具有丰富的控制指令、低电压、低功耗、片内存储容量较小、集成度高、体积小、性价比高、应用广泛、易于产品化等。

第1章MCS-51单片机的结构与原理15. MCS-51系列单片机的引脚中有多少根I/O线?它们与单片机对外的地址总线和数据总线之间有什么关系?其地址总线和数据总线各有多少位?对外可寻址的地址空间有多大?解:MCS-51系列单片机有4个I/O端口,每个端口都是8位双向口,共占32根引脚。

每个端口都包括一个锁存器(即专用寄存器P0~P3)、一个输入驱动器和输入缓冲器。

通常把4个端口称为P0~P3。

在无片外扩展的存储器的系统中,这4个端口的每一位都可以作为双向通用I/O端口使用。

在具有片外扩展存储器的系统中,P2口作为高8位地址线,P0口分时作为低8位地址线和双向数据总线。

MCS-51系列单片机数据总线为8位,地址总线为16位,对外可寻址空间为64KB。

25. 开机复位后,CPU使用的是哪组工作寄存器(R0-R n)?它们的地址是什么?CPU如何确定和改变当前工作寄存器组(R0-R n)?解:开机复位后,CPU使用的是第0组工作寄存器。

它们的地址是00H-07H。

CPU通过对程序状态字PSW中RS1和RS0的设置来确定和改变当前工作寄存器组。

27. MCS-51单片机的时钟周期、机器周期、指令周期是如何定义的?当主频为12MHz的时候,一个机器周期是多长时间?执行一条最长的指令需要多长时间?解:时钟周期又称为振荡周期,由单片机内部振荡电路OSC产生,定义为OSC时钟频率的倒数。

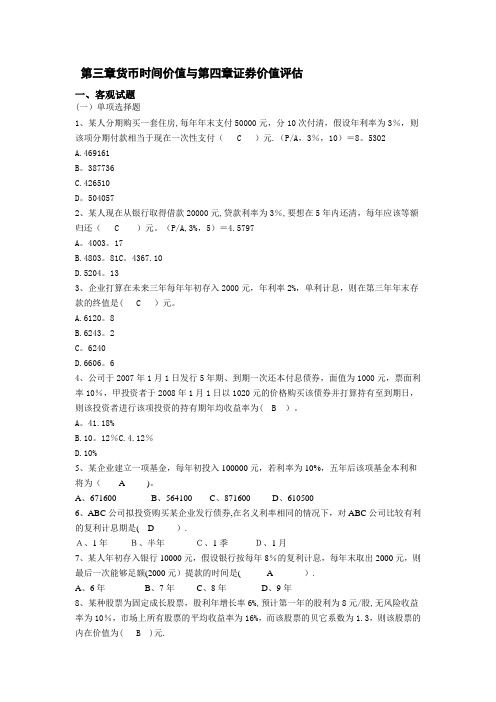

财务管理第三、四章作业答案

第三章货币时间价值与第四章证券价值评估一、客观试题(一)单项选择题1、某人分期购买一套住房,每年年末支付50000元,分10次付清,假设年利率为3%,则该项分期付款相当于现在一次性支付( C )元.(P/A,3%,10)=8。

5302A.469161B。

387736C.426510D。

5040572、某人现在从银行取得借款20000元,贷款利率为3%,要想在5年内还清,每年应该等额归还( C )元。

(P/A,3%,5)=4.5797A。

4003。

17B.4803。

81C。

4367.10D.5204。

133、企业打算在未来三年每年年初存入2000元,年利率2%,单利计息,则在第三年年末存款的终值是( C )元。

A.6120。

8B.6243。

2C。

6240D.6606。

64、公司于2007年1月1日发行5年期、到期一次还本付息债券,面值为1000元,票面利率10%,甲投资者于2008年1月1日以1020元的价格购买该债券并打算持有至到期日,则该投资者进行该项投资的持有期年均收益率为( B )。

A。

41.18%B.10。

12%C.4.12%D.10%5、某企业建立一项基金,每年初投入100000元,若利率为10%,五年后该项基金本利和将为( A )。

A、671600B、564100C、871600D、6105006、ABC公司拟投资购买某企业发行债券,在名义利率相同的情况下,对ABC公司比较有利的复利计息期是( D ).A、1年B、半年C、1季D、1月7、某人年初存入银行10000元,假设银行按每年8%的复利计息,每年末取出2000元,则最后一次能够足额(2000元)提款的时间是( A ).A、6年B、7年C、8年D、9年8、某种股票为固定成长股票,股利年增长率6%,预计第一年的股利为8元/股,无风险收益率为10%,市场上所有股票的平均收益率为16%,而该股票的贝它系数为1.3,则该股票的内在价值为( B )元.B.67。

流体力学课后作业答案

流 体 力 学

解: h p p0 117.7 98.07 2mH O 2

g

9800

P pC A ghC A 9800 (2.8 0.3) 0.5 0.6 9.114kN

ye I Cx yC A (1/12) 0.5 (0.6) 3.1 0.5 0.6

流 2-7 测压管中水银柱差Δh=100mm,在水深h=2.5m处安 体 装测压表M,求其读数,并图示测压管水头线的位置。 力 学

测压管水头线 p0 h’ h M

解: p p0 w gh

Hg g h w gh (13.6 0.1 1 2.5) 9.8 37.83kPa

1 1 1C 1

油 h1 水 h2 θ

800 9.8 0.5 (1/ sin 60) 1 4.52kN

1 gh1 2 gh1

'

800 1 1000 h1

'

F2 2 gh2C A2

h1 0.8m

'

1000 9.8 (0.8 1) (2 / sin 60) 1 40.74kN

l

hf

13.6 0.92

2

h 1.24m

又 h l v f

0.92

0.2

d 2g 设为层流 Re 64 320 2000 成立

h

vd Re

1 0.025 320

7.8 10 m /s

2

5

若反向流动,Q不变,Re不变,λ不变,hf不变, 所以h不变,只是反向高差为9cm。

P Px Pz 121.85kN

大学物理上学习指导作业参考答案(1)

大学物理上学习指导作业参考答案(1)-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN第一章 质点运动学课 后 作 业1、一质点沿x 轴运动,其加速度a 与位置坐标x 的关系为 a =2+6 x 2 (SI)如果质点在原点处的速度为零,试求其在任意位置处的速度.解:设质点在x 处的速度为v ,62d d d d d d 2x txx t a +=⋅==v v 2分 ()x x xd 62d 020⎰⎰+=v v v2分()2 213x x +=v 1分2、一质点沿x 轴运动,其加速度为a 4t (SI),已知t 0时,质点位于x10 m 处,初速度v 0.试求其位置和时间的关系式.解: =a d v /d t 4=t , d v 4=t d t ⎰⎰=vv 0d 4d tt tv 2=t 2 3分v d =x /d t 2=t 2 t t x txx d 2d 020⎰⎰=x 2= t 3 /3+x 0 (SI) 2分3、一质点沿半径为R 的圆周运动.质点所经过的弧长与时间的关系为221ct bt S += 其中b 、c 是大于零的常量,求从0=t 开始到切向加速度与法向加速度大小相等时所经历的时间.解: ct b t S +==d /d v 1分c t a t ==d /d v 1分 ()R ct b a n /2+= 1分根据题意: a t = a n 1分即 ()R ct b c /2+=解得 cbc R t -=1分4、如图所示,质点P 在水平面内沿一半径为R =2 m 的圆轨道转动.转动的角速度与时间t 的函数关系为2kt =ω (k 为常量).已知s t 2=时,质点P 的速度值为32 m/s .试求1=t s 时,质点P 的速度与加速度的大小.O RP解:根据已知条件确定常量k()222/rad 4//s Rt t k ===v ω 1分24t =ω, 24Rt R ==ωvs t 1=时, v = 4Rt 2 = 8 m/s 1分 2s /168/m Rt dt d a t ===v 1分22s /32/m R a n ==v 1分()8.352/122=+=nt a a a m/s 2 1分5、一敞顶电梯以恒定速率v =10 m/s 上升.当电梯离地面h =10 m 时,一小孩竖直向上抛出一球.球相对于电梯初速率200=v m/s .试问: (1) 从地面算起,球能达到的最大高度为多大? (2) 抛出后经过多长时间再回到电梯上?解:(1) 球相对地面的初速度=+='v v v 030 m/s 1分抛出后上升高度 9.4522='=gh v m/s 1分 离地面高度 H = (45.9+10) m =55.9 m 1分(2) 球回到电梯上时电梯上升高度=球上升高度2021)(gt t t -+=v v v 1分08.420==gt vs 1分6、在离水面高h 米的岸上,有人用绳子拉船靠岸,船在离岸S 处,如图所示.当人以0υ(m ·1-s )的速率收绳时,试求船运动的速度和加速度的大小.解: 设人到船之间绳的长度为l ,此时绳与水面成θ角,由图可知222s h l +=将上式对时间t 求导,得tss t l l d d 2d d 2=题1-4图根据速度的定义,并注意到l ,s 是随t 减少的,∴ tsv v t l v d d ,d d 0-==-=船绳即 θcos d d d d 00v v s l t l s l t s v ==-=-=船 或 sv s h s lv v 02/1220)(+==船 将船v 再对t 求导,即得船的加速度3202220202002)(d d d d d d sv h s v s l s v slv s v v s t sl t l st v a =+-=+-=-==船船第二章 运动与力课 后 作 业1、 一人在平地上拉一个质量为M 的木箱匀速前进,如图. 木箱与地面间的摩擦系数μ=0.6.设此人前进时,肩上绳的支撑点距地面高度为h =1.5 m ,不计箱高,问绳长l 为多长时最省力解:设绳子与水平方向的夹角为θ,则l h /sin =θ. 木箱受力如图所示,匀速前进时, 拉力为F , 有F cos θ-f =0 2分F sin θ+N -Mg =0 f =μN得 θμθμsin cos +=MgF 2分令 0)sin (cos )cos sin (d d 2=++--=θμθθμθμθMg F ∴ 6.0tg ==μθ,637530'''︒=θ 2分且 0d d 22>θF∴ l =h / sin θ=2.92 m 时,最省力.N2、一质量为60 kg 的人,站在质量为30 kg 的底板上,用绳和滑轮连接如图.设滑轮、绳的质量及轴处的摩擦可以忽略不计,绳子不可伸长.欲使人和底板能以1 m/s 2的加速度上升,人对绳子的拉力T 2多大?人对底板的压力多大 (取g =10 m/s 2)解:人受力如图(1) 图2分a m g m N T 112=-+ 1分 底板受力如图(2) 图2分 a m g m N T T 2221=-'-+ 2分212T T = 1分 N N ='由以上四式可解得 a m m g m g m T )(421212+=--∴ 5.2474/))((212=++=a g m m T N 1分5.412)(21=-+=='T a g m N N N 1分3、一条轻绳跨过一轻滑轮(滑轮与轴间摩擦可忽略),在绳的一端挂一质量为m 1的物体,在另一侧有一质量为m 2的环,求当环相对于绳以恒定的加速度a 2沿绳向下滑动时,物体和环相对地面的加速度各是多少环与绳间的摩擦力多大m 1m 22a解:因绳子质量不计,所以环受到的摩擦力在数值上等于绳子张力T .设m 2相对地面的加速度为2a ',取向上为正;m 1相对地面的加速度为a 1(即绳子的加速度),取向下为正. 1分111a m T g m =- 2分 222a m g m T '=- 2分 212a a a -=' 2分 解得 2122211)(m m a m g m m a ++-= 1分21212)2(m m m m a g T +-= 1分2121212)(m m a m g m m a +--=' 1分4、一条质量分布均匀的绳子,质量为M 、长度为L ,一端拴在竖直转轴OO ′上,并以恒定角速度ω在水平面上旋转.设转动过程中绳子始终伸直不打弯,且忽略重力,求距转轴为r 处绳中的张力T ( r ).解:取距转轴为r 处,长为d r 的小段绳子,其质量为 ( M /L ) d r . (取元,画元的受力图) 2分由于绳子作圆周运动,所以小段绳子有径向加速度,由牛顿定律得: T ( r )-T ( r + d r ) = ( M / L ) d r r ω2令 T ( r )-T (r + d r ) = - d T ( r )得 d T =-( M ω2/ L ) r d r 4分 由于绳子的末端是自由端 T (L ) = 01分有r r L M T Lrr T d )/(d 2)(⎰⎰-=ω ∴ )2/()()(222L r L M r T -=ω 3分LOO ′rO O ′ d r T (r ) T (r +d )第三章 动量与角动量课 后 作 业hAv1、如图,用传送带A 输送煤粉,料斗口在A 上方高h =0.5 m 处,煤粉自料斗口自由落在A 上.设料斗口连续卸煤的流量为q m =40 kg/s ,A 以v =2.0 m/s 的水平速度匀速向右移动.求装煤的过程中,煤粉对A 的作用力的大小和方向.(不计相对传送带静止的煤粉质重)解:煤粉自料斗口下落,接触传送带前具有竖直向下的速度gh 20=v 1分设煤粉与A 相互作用的∆t 时间内,落于传送带上的煤粉质量为t q m m ∆=∆ 1分设A 对煤粉的平均作用力为f,由动量定理写分量式:0-∆=∆v m t f x 1分)(00v m t f y ∆--=∆ 1分 将 t q m m ∆=∆代入得 v m x q f =, 0v m y q f =∴ 14922=+=y x f f f N 2分f与x 轴正向夹角为α = arctg (f x / f y ) = 57.4° 1分由牛顿第三定律煤粉对A 的作用力f ′= f = 149 N ,方向与图中f相反.2分30°F2、质量为1 kg 的物体,它与水平桌面间的摩擦系数μ = 0.2 .现对物体施以F = 10t (SI)的力,(t 表示时刻),力的方向保持一定,如图所示.如t = 0时物体静止,则t = 3 s 时它的速度大小v 为多少?解:由题给条件可知物体与桌面间的正压力mg F N +︒=30sin 1分物体要有加速度必须 N F μ≥︒30cos 2分即 mg t μμ≥-)3(5, 0s 256.0t t =≥ 1分物体开始运动后,所受冲量为 ⎰-︒=tt t N F I 0d )30cos (μ)(96.1)(83.3022t t t t ---= t = 3 s, I = 28.8 N s 2分则此时物体的动量的大小为 I m =v速度的大小为 8.28==mIv m/s 2分3、一炮弹发射后在其运行轨道上的最高点h =19.6 m 处炸裂成质量相等的两块.其中一块在爆炸后1秒钟落到爆炸点正下方的地面上.设此处与发射点的距离S 1=1000 m ,问另一块落地点与发射地点间的距离是多少( 空气阻力不计,g =9.8 m/s 2)解:因第一块爆炸后落在其正下方的地面上,说明它的速度方向是沿竖直方向的.利用 2t g t h '+'=211v , 式中t '为第一块在爆炸后落到地面的时间. 可解得v 1=14.7 m/s ,竖直向下.取y 轴正向向上, 有v 1y =-14.7 m/s 2分设炮弹到最高点时(v y =0),经历的时间为t ,则有 S 1 = v x t ①h=221gt ②由①、②得 t =2 s , v x =500 m/s 2分 以2v表示爆炸后第二块的速度,则爆炸时的动量守恒关系如图所示.x v v m m x =221③0==+y y m m m v v v 1y 22121 ④解出 v 2x =2v x =1000 m/s , v 2y =-v 1y =14.7 m/s 3分 再由斜抛公式 x 2= S 1 +v 2x t 2 ⑤y 2=h +v 2y t 2-22gt 21 ⑥落地时 y 2 =0,可得 t 2 =4 s , t 2=-1 s (舍去) 故 x 2=5000 m 3分Mmv4、质量为M =1.5 kg 的物体,用一根长为l =1.25 m 的细绳悬挂在天花板上.今有一质量为m =10 g 的子弹以v 0=500 m/s 的水平速度射穿物体,刚穿出物体时子弹的速度大小v =30 m/s ,设穿透时间极短.求: (1) 子弹刚穿出时绳中张力的大小; (2) 子弹在穿透过程中所受的冲量.解:(1) 因穿透时间极短,故可认为物体未离开平衡位置.因此,作用于子弹、物体系统上的外力均在竖直方向,故系统在水平方向动量守恒.令子弹穿出时物体的水平速度为v '有 m v 0 = m v +M v 'v ' = m (v 0 - v )/M =3.13 m/s 2分 T =Mg+M v 2/l =26.5 N 2分(2) s N 7.40⋅-=-=∆v v m m t f (设0v方向为正方向) 2分负号表示冲量方向与0v方向相反. 2分第四章 功和能课 后 作 业1、一质量为m 的质点在Oxy 平面上运动,其位置矢量为j t b i t a rωωsin cos +=(SI)式中a 、b 、ω是正值常量,且a >b . (1)求质点在A 点(a ,0)时和B 点(0,b )时的动能;(2)求质点所受的合外力F 以及当质点从A 点运动到B 点的过程中F的分力x F和y F 分别作的功.解:(1)位矢 j t b i t a rωωsin cos += (SI) 可写为 t a x ωcos = , t b y ωsin =t a t x x ωωsin d d -==v , t b ty ωωcos d dy-==v在A 点(a ,0) ,1cos =t ω,0sin =t ωE KA =2222212121ωmb m m y x =+v v 2分在B 点(0,b ) ,0cos =t ω,1sin =t ωE KB =2222212121ωma m m y x =+v v 2分(2) j ma i ma F y x +==j t mb i t ma ωωωωsin cos 22-- 2分由A →B ⎰⎰-==020d cos d a a x x x t a m x F W ωω=⎰=-022221d a ma x x m ωω 2分⎰⎰-==b b y y t b m y F W 020dy sin d ωω=⎰-=-b mb y y m 022221d ωω 2分2、劲度系数为k 的轻弹簧,一端固定,另一端与桌面上的质量为m 的小球B 相连接.用外力推动小球,将弹簧压缩一段距离L 后放开.假定小球所受的滑动摩擦力大小为F 且恒定不变,滑动摩擦系数与静摩擦系数可视为相等.试求L 必须满足什么条件时,才能使小球在放开后就开始运动,而且一旦停止下来就一直保持静止状态.解:取弹簧的自然长度处为坐标原点O ,建立如图所示的坐标系.在t =0时,静止于x =-L 的小球开始运动的条件是kL >F ① 2分小球运动到x 处静止的条件,由功能原理得222121)(kL kx x L F -=+- ② 2分由② 解出 kFL x 2-=使小球继续保持静止的条件为 F k FL k x k ≤-=2 ③ 2分 所求L 应同时满足①、③式,故其范围为 k F <L kF3≤ 2分3、一链条总长为l ,质量为m ,放在桌面上,并使其部分下垂,下垂一段的长度为a .设链条与桌面之间的滑动摩擦系数为μ.令链条由静止开始运动,则 (1)到链条刚离开桌面的过程中,摩擦力对链条作了多少功?al -a(2)链条刚离开桌面时的速率是多少?解:(1)建立如图坐标.某一时刻桌面上全链条长为y ,则摩擦力大小为g lymf μ= 1分 摩擦力的功 ⎰⎰--==00d d a l a l f y gy l my f W μ 2分=022a l y l mg -μ =2)(2a l lmg--μ 2分(2)以链条为对象,应用质点的动能定理 ∑W =2022121v v m m -其中 ∑W = W P +W f ,v 0 = 0 1分W P =⎰la x P d =l a l mg x x l mg la 2)(d 22-=⎰ 2分由上问知 la l mg W f 2)(2--=μ所以222221)(22)(v m a l l mg l a l mg =---μ 得 []21222)()(a l a l lg ---=μv 2分αh0v4、一物体与斜面间的摩擦系数μ = 0.20,斜面固定,倾角α = 45°.现给予物体以初速率v 0 = 10 m/s ,使它沿斜面向上滑,如图所示.求: 物体能够上升的最大高度h ;该物体达到最高点后,沿斜面返回到原出发点时的速率v .解:(1)根据功能原理,有 mgh m fs -=2021v 2分 ααμαμsin cos sin mgh Nh fs ==mgh m mgh -==2021ctg v αμ 2分 )ctg 1(220αμ+=g h v =4.5 m 2分(2)根据功能原理有 fs m mgh =-221v 1分αμctg 212mgh mgh m -=v 1分[]21)ctg 1(2αμ-=gh v =8.16 m/s 2分第五章 刚体的转动课 后 作 业1、一轻绳跨过两个质量均为m 、半径均为r 的均匀圆盘状定滑轮,绳的两端分别挂着质量为m 和2m 的重物,如图所示.绳与滑轮间无相对滑动,滑轮轴光滑.两个定滑轮的转动惯量均为221mr .将由两个定滑轮以及质量为m 和2m的重物组成的系统从静止释放,求两滑轮之间绳内的张力.解:受力分析如图所示. 2分 2mg -T 1=2ma 1分T 2-mg =ma 1分T 1 r -T r =β221mr 1分 T r -T 2 r =β221mr 1分a =r β 2分解上述5个联立方程得: T =11mg / 8 2分2、一轻绳绕过一定滑轮,滑轮轴光滑,滑轮的半径为R ,质量为M / 4,均匀分布在其边缘上.绳子的A 端有一质量为M 的人抓住了绳端,而在绳的另一端B 系了一质量为21M 的重物,如图.设人从静止开始相对于绳匀速向上爬时,绳与滑轮间无相对滑动,求B 端重物上升的加速度?(已知滑轮对通过滑轮中心且垂直于轮面的轴的转动惯量J =MR 2 / 4 )解:受力分析如图所示.设重物的对地加速度为a ,向上.则绳的A 端对地有加速度a 向下,人相对于绳虽为匀速向上,但相对于地其加速度仍为a 向下. 2分 根据牛顿第二定律可得:对人: Mg -T 2=Ma ① 2分对重物: T 1-21Mg =21Ma ② 2分根据转动定律,对滑轮有(T 2-T 1)R =J β=MR 2β / 4 ③ 2分因绳与滑轮无相对滑动, a =βR ④ 1分 ①、②、③、④四式联立解得 a =2g / 7 1分3、一质量为m 的物体悬于一条轻绳的一端,绳另一端绕在一轮轴的轴上,如图所示.轴水平且垂直于轮轴面,其半径为r ,整个装置架在光滑的固定轴承之上.当物体从静止释放后,在时间t 内下降了一段距离S .试求整个轮轴的转动惯量(用m 、r 、t 和S 表示).解:设绳子对物体(或绳子对轮轴)的拉力为T ,则根据牛顿运动定律和转动定律得:mg T =ma ① 2分 T r =J β ② 2分由运动学关系有: a = r β ③ 2分由①、②、③式解得: J =m ( g -a ) r 2 / a ④ 又根据已知条件 v 0=0∴ S =221at , a =2S / t 2 ⑤ 2分将⑤式代入④式得:J =mr 2(Sgt 22-1) 2分Am 1 ,l1v2俯视图4、有一质量为m 1、长为l 的均匀细棒,静止平放在滑动摩擦系数为μ的水平桌面上,它可绕通过其端点O 且与桌面垂直的固定光滑轴转动.另有一水平运动的质量为m 2的小滑块,从侧面垂直于棒与棒的另一端A 相碰撞,设碰撞时间极短.已知小滑块在碰撞前后的速度分别为1v 和2v,如图所示.求碰撞后从细棒开始转动到停止转动的过程所需的时间.(已知棒绕O 点的转动惯量2131l m J =)解:对棒和滑块系统,在碰撞过程中,由于碰撞时间极短,所以棒所受的摩擦力 矩<<滑块的冲力矩.故可认为合外力矩为零,因而系统的角动量守恒,即1分m 2v 1l =-m 2v 2l +ω2131l m ① 3分碰后棒在转动过程中所受的摩擦力矩为gl m x x l m g M l f 10121d μμ-=⋅-=⎰ ② 2分由角动量定理 ω210310l m dt M tf -=⎰ ③ 2分由①、②和③解得 g m m t 12122μv v += 2分第六章 狭义相对论基础课 后 作 业1、一体积为V 0,质量为m 0的立方体沿其一棱的方向相对于观察者A 以速度v 运动.求:观察者A 测得其密度是多少?解:设立方体的长、宽、高分别以x 0,y 0,z 0表示,观察者A 测得立方体的长、宽、高分别为 221cx x v -=,0y y =,0z z =. 相应体积为 2201cV xyz V v -== 3分观察者A测得立方体的质量 2201cm m v -=故相应密度为 V m /=ρ22022011/c V c m v v --=)1(2200cV m v -=2分2、在O 参考系中,有一个静止的正方形,其面积为 100 cm 2.观测者O '以 0.8c 的匀速度沿正方形的对角线运动.求O '所测得的该图形的面积.解:令O 系中测得正方形边长为a ,沿对角线取x 轴正方向(如图),则边长在坐标轴上投影的大小为a a x 221=,a a y 221= 面积可表示为: x y a a S ⋅=2 2分在以速度v 相对于O 系沿x 正方向运动的O '系中2)/(1c a a x x v -=' =0.6×a 221 a a a yy 221==' 在O '系中测得的图形为菱形,其面积亦可表示为606.022=='⋅'='a a a S x y cm 23分aaO y x3、一艘宇宙飞船的船身固有长度为L 0 =90 m ,相对于地面以=v 0.8 c (c 为真空中光速)的匀速度在地面观测站的上空飞过.(1) 观测站测得飞船的船身通过观测站的时间间隔是多少? (2) 宇航员测得船身通过观测站的时间间隔是多少?解:(1) 观测站测得飞船船身的长度为 =-=20)/(1c L L v 54 m则 ∆t 1 = L /v =2.25×10-7 s 3分(2) 宇航员测得飞船船身的长度为L 0,则∆t 2 = L 0/v =3.75×10-7 s 2分4、半人马星座α星是距离太阳系最近的恒星,它距离地球S = 4.3×1016 m .设有一宇宙飞船自地球飞到半人马星座α星,若宇宙飞船相对于地球的速度为v = 0.999 c ,按地球上的时钟计算要用多少年时间如以飞船上的时钟计算,所需时间又为多少年解:以地球上的时钟计算: 5.4≈=∆vSt 年 2分 以飞船上的时钟计算: ≈-='∆∆221ct t v 0.20 年 3分5、在惯性系S 中,有两事件发生于同一地点,且第二事件比第一事件晚发生∆t =2s ;而在另一惯性系S '中,观测第二事件比第一事件晚发生∆t '=3s .那么在S '系中发生两事件的地点之间的距离是多少?解:令S '系与S 系的相对速度为v ,有2)/(1c tt v -='∆∆, 22)/(1)/(c t t v -='∆∆则 2/12))/(1(t t c '-⋅=∆∆v ( = 2.24×108 m ·s -1 ) 4分那么,在S '系中测得两事件之间距离为:2/122)(t t c t x ∆∆∆∆-'='⋅='v = 6.72×108 m 4分6、要使电子的速度从v 1 =1.2×108 m/s 增加到v 2 =2.4×108 m/s 必须对它作多少功? (电子静止质量m e =9.11×10-31 kg)解:根据功能原理,要作的功 W = ∆E根据相对论能量公式 ∆E = m 2c 2- m 1c 2 2分根据相对论质量公式 2/12202])/(1/[c m m v -=2/12101])/(1/[c m m v -= 1分 ∴ )1111(22122220c c c m W v v ---==4.72×10-14 J =2.95×105 eV 2分第七章 振动课 后 作 业1、一个轻弹簧在60 N 的拉力作用下可伸长30 cm .现将一物体悬挂在弹簧的下端并在它上面放一小物体,它们的总质量为4 kg .待其静止后再把物体向下拉10 cm ,然后释放.问:(1) 此小物体是停在振动物体上面还是离开它?(2) 如果使放在振动物体上的小物体与振动物体分离,则振幅A 需满足何条件二者在何位置开始分离解:(1) 小物体受力如图.设小物体随振动物体的加速度为a ,按牛顿第二定律有(取向下为正) ma N mg =- 1分)(a g m N -=当N = 0,即a = g 时,小物体开始脱离振动物体,已知 1分A = 10 cm ,N/m 3.060=k 有 50/==m k ω rad ·s -1 2分 系统最大加速度为 52max ==A a ω m ·s -2 1分 此值小于g ,故小物体不会离开. 1分(2) 如使a > g ,小物体能脱离振动物体,开始分离的位置由N = 0求得x a g 2ω-== 2分 6.19/2-=-=ωg x cm 1分即在平衡位置上方19.6 cm 处开始分离,由g A a >=2max ω,可得2/ωg A >=19.6 cm . 1分2、一质点在x 轴上作简谐振动,选取该质点向右运动通过A 点时作为计时起点( t = 0 ),经过2秒后质点第一次经过B 点,再经过2秒后质点第二次经过B 点,若已知该质点在A 、B 两点具有相同的速率,且AB = 10 cm 求: (1) 质点的振动方程; (2) 质点在A 点处的速率.解: T = 8 s , ν = (1/8) s -1, ω = 2πν = (π /4) s -1 3分(1) 以AB 的中点为坐标原点,x 轴指向右方. t = 0时, 5-=x cm φcos A =t = 2 s 时, 5=x cm φφωsin )2cos(A A -=+= 由上二式解得 tg φ = 1因为在A 点质点的速度大于零,所以φ = -3π/4或5π/4(如图) 2分25cos /==φx A cm 1分∴ 振动方程 )434cos(10252π-π⨯=-t x (SI) 1分(2) 速率 )434sin(41025d d 2π-π⨯π-==-t t x v (SI) 2分 当t = 0 时,质点在A 点221093.3)43sin(10425d d --⨯=π-⨯π-==t x v m/s 1分3、一质量为m 的质点在力F = -π2x 的作用下沿x 轴运动.求其运动的周期.解:将F = -π2x 与F = -kx 比较,知质点作简谐振动, k = π2. 3分 又 mm k π==ω 4分m T 22=π=ω3分4、一物体同时参与两个同方向的简谐振动: )212cos(04.01π+π=t x (SI), )2cos(03.02π+π=t x (SI)求此物体的振动方程.解:设合成运动(简谐振动)的振动方程为 )cos(φω+=t A x则 )cos(2122122212φφ-++=A A A A A ① 2分 以 A 1 = 4 cm ,A 2 = 3 cm ,π=π-π=-212112φφ代入①式,得5cm 3422=+=A cm 3分又 22112211cos cos sin sin arctg φφφφφA A A A ++= ②≈127°≈2.22 rad 3分 ∴ )22.22cos(05.0+π=t x (SI) 2分5、在竖直悬挂的轻弹簧下端系一质量为 100 g 的物体,当物体处于平衡状态时,再对物体加一拉力使弹簧伸长,然后从静止状态将物体释放.已知物体在32 s 内完成48次振动,振幅为5 cm . (1) 上述的外加拉力是多大?(2) 当物体在平衡位置以下1 cm 处时,此振动系统的动能和势能各是多少?解一:(1) 取平衡位置为原点,向下为x 正方向.设物体在平衡位置时弹簧的伸长量为∆l ,则有l k mg ∆=, 加拉力F 后弹簧又伸长x 0,则0)(0=+-+∆x l k mg F解得 F = kx 0 2分由题意,t = 0时v 0 = 0;x = x 0则02020)/(x x A =+=ωv 2分又由题给物体振动周期4832=T s, 可得角频率 Tπ=2ω, 2ωm k = ∴ 444.0)/4(22=π==A T m kA F N 1分(2) 平衡位置以下1 cm 处: )()/2(2222x A T -π=v 2分221007.121-⨯==v m E K J 2分2222)/4(2121x T m kx E p π== = 4.44×10-4 J 1分解二:(1) 从静止释放,显然拉长量等于振幅A (5 cm ),kA F = 2分2224νωπ==m m k ,ν = 1.5 Hz 2分∴ F = 0.444 N 1分(2) 总能量 221011.12121-⨯===FA kA E J 2分当x = 1 cm 时,x = A /5,E p 占总能量的1/25,E K 占24/25. 2分∴ 21007.1)25/24(-⨯==E E K J , 41044.425/-⨯==E E p J 1分6、如图,有一水平弹簧振子,弹簧的劲度系数k = 24 N/m ,重物的质量m = 6 kg ,重物静止在平衡位置上.设以一水平恒力F = 10 N 向左作用于物体(不计摩擦),使之由平衡位置向左运动了0.05 m 时撤去力F .当重物运动到左方最远位置时开始计时,求物体的运动方程.解:设物体的运动方程为 )cos(φω+=t A x .恒外力所做的功即为弹簧振子的能量: F ×0.05 = 0.5 J . 2分当物体运动到左方最远位置时,弹簧的最大弹性势能为0.5 J ,即:5.0212=kA J , ∴ A = 0.204 m . 2分A 即振幅. 4/2==m k ω (rad/s)2ω = 2 rad/s . 2分按题目所述时刻计时,初相为φ = π.∴ 物体运动方程为 2分)2cos(204.0π+=t x (SI). 2分第八章 波动课 后 作 业1、一平面简谐波沿x 轴正向传播,波的振幅A = 10 cm ,波的角频率ω = 7π rad/s.当t = 1.0 s 时,x = 10 cm 处的a 质点正通过其平衡位置向y 轴负方向运动,而x = 20 cm 处的b 质点正通过y = 5.0 cm 点向y 轴正方向运动.设该波波长λ >10 cm ,求该平面波的表达式.解:设平面简谐波的波长为λ,坐标原点处质点振动初相为φ,则该列平面简谐波的表达式可写成 )/27cos(1.0φλ+π-π=x t y (SI) 2分 t = 1 s 时 0])/1.0(27cos[1.0=+π-π=φλy 因此时a 质点向y 轴负方向运动,故π=+π-π21)/1.0(27φλ ① 2分 而此时,b 质点正通过y = 0.05 m 处向y 轴正方向运动,应有 05.0])/2.0(27cos[1.0=+π-π=φλy且 π-=+π-π31)/2.0(27φλ ② 2分由①、②两式联立得 λ = 0.24 m 1分3/17π-=φ 1分∴ 该平面简谐波的表达式为]31712.07cos[1.0π-π-π=x t y (SI) 2分或 ]3112.07cos[1.0π+π-π=x t y (SI)(m) -2、图示一平面简谐波在t = 0 时刻的波形图,求(1) 该波的波动表达式; (2) P 处质点的振动方程.解:(1) O 处质点,t = 0 时 0cos 0==φA y , 0sin 0>-=φωA v所以 π-=21φ 2分又 ==u T /λ (0.40/ 0.08) s= 5 s 2分故波动表达式为 ]2)4.05(2cos[04.0π--π=x t y (SI) 4分(2) P 处质点的振动方程为]2)4.02.05(2cos[04.0π--π=t y P )234.0cos(04.0π-π=t (SI) 2分3、沿x 轴负方向传播的平面简谐波在t = 2 s 时刻的波形曲线如图所示,设波速u = 0.5 m/s . 求:原点O 的振动方程.解:由图,λ = 2 m , 又 ∵u = 0.5 m/s ,∴ ν = 1 /4 Hz , 3分T = 4 s .题图中t = 2 s =T 21.t = 0时,波形比题图中的波形倒退λ21,见图. 2分此时O 点位移y 0 = 0(过平衡位置)且朝y 轴负方向运动,∴ π=21φ 2分∴ )2121cos(5.0π+π=t y (SI) 3分4、一平面简谐波沿Ox 轴正方向传播,波的表达式为 )/(2cos λνx t A y -π=, 而另一平面简谐波沿Ox 轴负方向传播,波的表达式为 )/(2cos 2λνx t A y +π= 求:(1) x = λ /4 处介质质点的合振动方程; (2) x = λ /4 处介质质点的速度表达式.解:(1) x = λ /4处)212cos(1π-π=t A y ν , )212cos(22π+π=t A y ν 2分∵ y 1,y 2反相 ∴ 合振动振幅 A A A A s =-=2 , 且合振动的初相φ 和y 2的初相一样为π21. 4分合振动方程 )212cos(π+π=t A y ν 1分(2) x = λ /4处质点的速度 )212sin(2/d d π+ππ-== v t A t y νν)2cos(2π+ππ=t A νν 3分5、设入射波的表达式为 )(2cos 1Ttx A y +π=λ,在x = 0处发生反射,反射点为一固定端.设反射时无能量损失,求(1) 反射波的表达式; (2) 合成的驻波的表达式; (3) 波腹和波节的位置.解:(1) 反射点是固定端,所以反射有相位突变π,且反射波振幅为A ,因此反 射波的表达式为 ])//(2cos[2π+-π=T t x A y λ 3分(2) 驻波的表达式是 21y y y +=)21/2cos()21/2cos(2π-ππ+π=T t x A λ 3分(3) 波腹位置: π=π+πn x 21/2λ, 2分λ)21(21-=n x , n = 1, 2, 3, 4,… 波节位置: π+π=π+π2121/2n x λ 2分λn x 21= , n = 1, 2, 3, 4,…6、如图所示,一平面简谐波沿x 轴正方向传播,BC 为波密媒质的反射面.波由P 点反射,OP = 3λ /4,DP = λ /6.在t = 0时,O 处质点的合振动是经过平衡位置向负方向运动.求D 点处入射波与反射波的合振动方程.(设入射波和反射波的振幅皆为A ,频率为ν.)解:选O 点为坐标原点,设入射波表达式为])/(2cos[1φλν+-π=x t A y 2分则反射波的表达式是 ])(2cos[2ππ++-+-=φλνxOP OP t A y 2分合成波表达式(驻波)为 )2cos()/2cos(2φνλ+ππ=t x A y 2分在t = 0时,x = 0处的质点y 0 = 0, 0)/(0<∂∂t y ,故得 π=21φ 2分因此,D 点处的合成振动方程是)22cos()6/4/32cos(2π+π-π=t A y νλλλt A νπ=2sin 3 2分第九章 温度和气体动理论课 后 作 业1、黄绿光的波长是5000A (1A =10 -10 m).理想气体在标准状态下,以黄绿光的波长为边长的立方体内有多少个分子?(玻尔兹曼常量k =1.38×10- 23J ·K -1)解:理想气体在标准状态下,分子数密度为n = p / (kT )=2.69×1025 个/ m 3 3分 以5000A 为边长的立方体内应有分子数为N = nV =3.36×106个. 2分2、已知某理想气体分子的方均根速率为 400 m ·s -1.当其压强为1 atm 时,求气体的密度.解: 223131v v ρ==nm p∴ 90.1/32==v p ρ kg/m 3 5分3、一瓶氢气和一瓶氧气温度相同.若氢气分子的平均平动动能为 w = 6.21×10-21 J .试求:(1) 氧气分子的平均平动动能和方均根速率. (2) 氧气的温度.(阿伏伽德罗常量N A =6.022×1023 mol -1,玻尔兹曼常量k =1.38×10-23 J ·K -1)解:(1) ∵ T 相等, ∴氧气分子平均平动动能=氢气分子平均平动动能w=6.21×10-21 J .且 ()()483/22/12/12==m w vm/s 3分(2) ()k w T 3/2==300 K . 2分4、某理想气体的定压摩尔热容为29.1 J ·mol -1·K -1.求它在温度为273 K 时分子平均转动动能. (玻尔兹曼常量k =1.38×10-23 J ·K -1 )解: R R iR i C P +=+=222, ∴ ()5122=⎪⎭⎫⎝⎛-=-=R C R R C i P P ,2分 可见是双原子分子,只有两个转动自由度.211077.32/2-⨯===kT kT r ε J 3分5、一超声波源发射超声波的功率为10 W .假设它工作10 s ,并且全部波动能量都被1 mol 氧气吸收而用于增加其内能,则氧气的温度升高了多少?(氧气分子视为刚性分子,普适气体常量R =8.31 J ·mol -1·K -1 )解: A = Pt = T iR v ∆21, 2分∴ ∆T = 2Pt /(v iR )=4.81 K .3分6、1 kg 某种理想气体,分子平动动能总和是1.86×106 J ,已知每个分子的质量是3.34×10-27 kg ,试求气体的温度. (玻尔兹曼常量 k =1.38×10-23 J ·K -1)解: N = M / m =0.30×1027 个 1分==N E w K / 6.2×10-21 J 1分kwT 32== 300 K 3分第十章 热力学第一定律课 后 作 业1、一定量的单原子分子理想气体,从初态A 出发,沿图示直线过程变到另一状态B ,又经过等容、等压两过程回到状态A .(1) 求A →B ,B →C ,C →A 各过程中系统对外所作的功W ,内能的增量∆E 以及所吸收的热量Q .(2) 整个循环过程中系统对外所作的总功以及从外界吸收的总热量(过程吸热的代数和).1 2 3 12 OV (10-3 m 3) 5 A BC解:(1) A →B : ))((211A B A B V V p p W -+==200 J . ΔE 1=ν C V (T B -T A )=3(p B V B -p A V A ) /2=750 JQ =W 1+ΔE 1=950 J . 3分B →C : W 2 =0ΔE 2 =ν C V (T C -T B )=3( p C V C -p B V B ) /2 =-600 J .Q 2 =W 2+ΔE 2=-600 J . 2分C →A : W 3 = p A (V A -V C )=-100 J .150)(23)(3-=-=-=∆C C A A C A V V p V p T T C E ν J .Q 3 =W 3+ΔE 3=-250 J 3分(2) W = W 1 +W 2 +W 3=100 J .Q = Q 1 +Q 2 +Q 3 =100 J 2分2、1 mol 双原子分子理想气体从状态A (p 1,V 1)沿p -V 图所示直线变化到状态B (p 2,V 2),试求: 气体的内能增量. 气体对外界所作的功. 气体吸收的热量. 此过程的摩尔热容.解:(1) )(25)(112212V p V p T T C E V -=-=∆ 2分 (2) ))((211221V V p p W -+=, W 为梯形面积,根据相似三角形有p 1V 2= p 2V 1,则)(211122V p V p W -=. 3分(3) Q =ΔE +W =3( p 2V 2-p 1V 1 ). 2分(4) 以上计算对于A →B 过程中任一微小状态变化均成立,故过程中 ΔQ =3Δ(pV ). 由状态方程得 Δ(pV ) =R ΔT , 故 ΔQ =3R ΔT ,摩尔热容 C =ΔQ /ΔT =3R . 3分BAOVp p 2V 1V 2(摩尔热容C =T Q ∆∆/,其中Q ∆表示1 mol 物质在过程中升高温度T ∆时所吸收的热量.)3、一定量的理想气体,由状态a 经b 到达c .(如图, abc 为一直线)求此过程中1 2 3 1 2 3 a bcV (L)p (atm)气体对外作的功; 气体内能的增量;气体吸收的热量.(1 atm =1.013×105 Pa)解:(1) 气体对外作的功等于线段c a 下所围的面积W =(1/2)×(1+3)×1.013×105×2×10-3 J =405.2 J 3分 (2) 由图看出 P a V a =P c V c ∴T a =T c 2分内能增量 0=∆E . 2分(3) 由热力学第一定律得Q =E ∆ +W =405.2 J . 3分4、如图所示,abcda 为1 mol 单原子分子理想气体的循环过程,求:Oadcbp (×105 Pa)V (×10-3 m 3)2312(1) 气体循环一次,在吸热过程中从外界共吸收的热量; (2) 气体循环一次对外做的净功;(3) 证明 在abcd 四态, 气体的温度有T a T c =T b T d .解:(1) 过程ab 与bc 为吸热过程, 吸热总和为 Q 1=C V (T b -T a )+C p (T c -T b ))(25)(23b b c c a a b b V p V p V p V p -+-==800 J 4分(2) 循环过程对外所作总功为图中矩形面积W = p b (V c -V b )-p d (V d -V a ) =100 J 2分(3) T a =p a V a /R ,T c = p c V c /R , T b = p b V b /R ,T d = p d V d /R ,T a T c = (p a V a p c V c )/R 2=(12×104)/R 2T b T d = (p b V b p d V d )/R 2=(12×104)/R 2∴ T a T c =T b T d 4分5、一定量的理想气体经历如图所示的循环过程,A →B 和C →D 是等压过程,B →C 和D →A 是绝热过程.已知:T C = 300 K ,T B = 400 K . 试求:此循环的效率.(提示:循环效率的定义式η =1-Q 2 /Q 1,Q 1为循环中气体吸收的热量,Q 2为循环中气体放出的热量) A BC DO Vp解: 121Q Q -=η Q 1 = ν C p (T B -T A ) , Q 2 = ν C p (T C -T D ) )/1()/1(12B A B C D C A B D C T T T T T T T T T T Q Q --=--= 4分 根据绝热过程方程得到:γγγγ----=D D AA T p T p 11, γγγγ----=C CB B T p T p 11 ∵ p A = p B , pC = pD ,∴ T A / T B = T D / T C 4分故 %251112=-=-=BC T T Q Q η 2分6、一卡诺热机(可逆的),当高温热源的温度为 127℃、低温热源温度为27℃时,其每次循环对外作净功8000 J .今维持低温热源的温度不变,提高高温热源温度,使其每次循环对外作净功 10000 J .若两个卡诺循环都工作在相同的两条绝热线之间,试求:(1) 第二个循环的热机效率;(2) 第二个循环的高温热源的温度.解:(1) 1211211T T T Q Q Q Q W -=-==η 2111T T T W Q -= 且 1212T T Q Q = ∴ Q 2 = T 2 Q 1 /T 1即 212122112T T T W T T T T T Q -=⋅-==24000 J 4分 由于第二循环吸热 221Q W Q W Q +'='+'=' ( ∵ 22Q Q =') 3分 =''='1/Q W η29.4% 1分 (2) ='-='η121T T 425 K 2分。

公司战略与风险管理(2013年)第四章--战略实施--课后作业(下载版)(1)

第四章战略实施一、单项选择题1.甲企业根据不同职能设置不同的部门,从而使得企业运作良好。

该资料体现了组织结构基本要素中的()。

A.整合B.分工C.集权D.以上均不正确2.下列说法错误的是()。

A.分工是将企业转化成不同职能及事业部的手段B.整合是要将不同的部门结合起来C.整合是将企业转化成不同职能及事业部的手段D.整合是指企业为实现预期的目标而用来协调人员与职能的手段3.王某开办了一个小型食品加工厂,由王某直接管理厂里的大小事务,下属执行其安排的任务,整个工厂发展非常稳定。

该食品加工厂采取的组织结构是()。

A.职能制组织结构B.创业型组织结构C.事业部制组织结构D.M型企业组织结构4.甲企业的特征是只生产一种产品,或生产一个产品系列,面对一个独特的小型市场。

该企业的结构类型是()A.从职能结构到事业部结构B.从事业部结构到矩阵结构C.从事业部结构到战略业务单位结构D.从简单结构到职能结构5.某企业打算采用成本领先战略,该战略可以使企业的市场扩大。

但是由于金融危机的影响,该企业战略失效而倒闭。

该战略失效属于()。

A.早期失效B.偶然失效C.晚期失效D.以上均不正确6.下列各项属于非财务指标的是()。

A.销售数量B.毛利率C.质量标准D.市场份额7.平衡计分卡包括四个方面,最大的优点是()。

A.财务角度B.顾客角度C.内部流程角度D.创新与学习的角度8.()可以平衡企业组织内专业化与整合两个方面的要求,运用集权和分权的手段对企业经营活动进行组织和控制。

A.企业文化B.绩效C.组织结构D.公司展露9.某企业全球协作程度低,产品对东道国市场需求的适应能力也比较弱,该企业适应的组织结构是().A.全球区域分部结构B.国际部结构C.全球产品分部结构D.跨国结构10.外科大夫在给病人进行手术时,需要麻醉师的配合。

在手术前配合方案可能已经制订好,但外科大夫在手术台上所遇到的情况往往难以预料,又没有过多的时间与麻醉师讨论,只有凭借他们各人所掌握的知识及经验各自处理自己的职责。

税收相关法律-(2013)第一篇-第四章-行政强制法律制度-(课后作业)-下载版

第一篇第四章行政强制法律制度一、单项选择题1.行政强制措施,是指行政机关在行政管理过程中,为制止违法行为、防止证据损毁、防止危害发生、控制危险扩大等情形,依法对公民的人身自由实施暂时性限制,或者对公民、法人或者其他组织的财物实施暂时性控制的行为。

以下各项中,属于行政强制措施的是〔〕。

A.冻结存款、汇款B.加处罚款或者滞纳金C.代履行D.排除阻碍、恢复原状2.根据行政强制法律制度的规定,以下各项中,不属于只能由法律设定的是〔〕。

A.代履行B.扣押财物C.扣留邮政汇款D.限制公民人身自由3.假设新旧程序法均对某事项作出规定时,其适用规则是〔〕。

A.程序从旧B.程序从新C.由制定机关的共同上级机关决定D.由国务院提出意见4.根据行政强制法律制度的规定,以下各项关于查封、扣押的表述不正确的选项是〔〕。

A.查封、扣押的财物价值应当适当,直接表达了行政强制合法性原则B.查封、扣押的财物限于涉案的场所、设施或者财物C.不得查封、扣押与违法行为无关的场所、设施或者财物D.不得查封、扣押与公民个人及其所扶养家属的生活必需品5.根据我国行政强制法律制度的规定,税务机关采取税收保全措施的期限一般不得超过〔〕,重大案件需要延长的,应当报国家税务总局批准。

6.2013年10月1日,A市税务局因为甲企业存在严重逃税行为,依法扣押了甲企业的生产设备,并将该设备委托C公司进行保管。

2013年10月4日,由于C公司管理人员未尽到妥善保管的义务,造成了该设备的毁损。

根据我国行政强制法律制度的规定,以下选项的表述中,正确的选项是〔〕。

D.因为甲企业违法在先,故其无权要求他人承担损害赔偿7.根据行政强制法律制度的规定,以下关于行政强制手段的表述,不正确的选项是〔〕。

A.行政机关依法强制执行时所选择的强制手段应当适当B.行政机关应当优先使用间接强制手段,无法实现行政目的时,方可适用直接强制执行C.间接强制手段包括代履行和执行罚D.如果多种强制手段都可以实现行政目的,应当选择对当事人损害适中的方式8.对于行政机关申请人民法院强制执行,法院裁定并执行,且没有变更基础行政决定的,因基础行政决定违法损害当事人合法权益的,应当〔〕。

第三章 第四章作业(1)

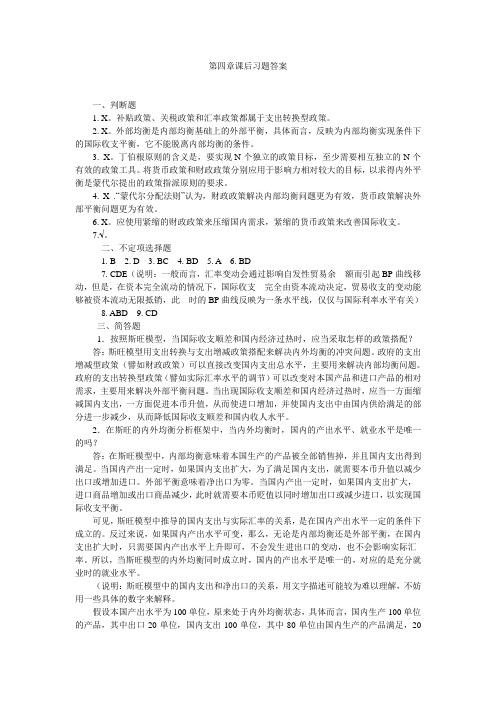

第三章增值税的会计核算1.(09初级会计职称试题)4.甲公司为增值税一般纳税人,增值税税率为17%,商品销售价格不含增值税,在确认销售收入时逐笔结转销售成本。

假定不考虑其他相关税费。

2008年6月份甲公司发生如下业务:(1)6月2日,向乙公司销售A商品1600件,标价总额为800万元(不含增值税),商品实际成本为480万元。

为了促销,甲公司给予乙公司15%的商业折扣并开具了增值税专用发票。

甲公司已发出商品,并向银行办理了托收手续。

(2)6月10日,因部分A商品的规格与合同不符,乙公司退回A商品800件。

当日,甲公司按规定向乙公司开具增值税专用发票(红字),销售退回允许扣减当期增值税销项税额,退回商品已验收入库。

(3)6月15日,甲公司将部分退回的A商品作为福利发放给本公司职工,其中生产工人500件,行政管理人员40件,专设销售机构人员60件,该商品每件市场价格为0.4万元(与计税价格一致),实际成本0.3万元。

(4)6月25日,甲公司收到丙公司来函。

来函提出,2008年5月10日从甲公司所购B商品不符合合同规定的质量标准,要求甲公司在价格上给予10%的销售折让。

该商品售价为600万元,增值税额为102万元,货款已结清。

经甲公司认定,同意给予折让并以银行存款退还折让款,同时开具了增值税专用发票(红字)。

除上述资料外,不考虑其他因素。

要求:(1)逐笔编制甲公司上述业务的会计分录。

(2)计算甲公司6月份主营业务收入总额。

(“应交税费”科目要求写出明细科目及专栏名称;金额单位用万元表示)2.资料:某一般纳税人某年7月份发生如下业务:(1)购买原材料100吨,每吨120元,增值税专用发票上注明价款为12 000元,增值税额为2 040元,支付运费200元;(2)购买设备一台价值7 000元(含税价),付运费150元;(3)购买用于车间建造的建筑材料10吨,每吨100元,增值税专用发票上注明价款为1 000元,增值税额为170元,以上材料均已入库并付货款;(4)本月该企业销售商品2 000件,每件100元,增值税专用发票上注明价款为200 000元,税额为34 000元,支付销货运费为1 000元,货物尚未收到;(5)将产品100件用于发放职工福利,每件成本80元;该企业按月纳税,上月尚未抵扣增值税进项税额30 000元。

第4章 抽样调查作业答案(1)

第4章抽样调查作业答案一.单项选择题1.抽样调奁的主要目的在于( 3 )。

①计算和控制误差:②了解总体单位情况③用样本来推断总体:④对调查单位作深入的研究2.抽样调查所必须遵循的基本原则是( 4 )。

①随意原则:②可比性原则:③准确性原则:④随机原则。

3.极限误差与抽样平均误差数值之间的关系为( 4 )①前者一定小于后者②前者一定大于后者③前者一定等于后者④前者既可以大于后者,也可以小于后者4.无偏性是指( 1 )。

①抽样指标等于总体指标:②样本平均数的平均数等于总体平均数:③样本平均数等于总体平均数;④样本成数等于总体成数。

5.一致性是指当样本的单位数充分大时,抽样指标( 4 )。

①小于总体指标;②等于总体指标:③大予总体指标:④充分靠近总体指标6.有效性是指作为优良估计量的方差与其他估计量的方差相比有( 1 )。

①前者小于后者;②前者大于后者:③两者相等;④两者不等。

7.能够事先加以计算和控制的误差是( 1 )。

①抽样误差:②登记误差:③代表性误差;④系统性误差。

8.从总体N个不同单位每次抽取n个单位作为样本。

如果采用考虑顺序的重复抽样方法,则样本的可能数目为( 3 )。

③N n9.从总体N个不同单位每次抽取n个单位作为样本,如果采用不考虑顺序的不重复抽样方法,则样本的可能数目为( 4 )。

④()(N+n-1)!/(N-1)!n!1O.对两个工厂工人平均工资进行不重复的随机抽样调查,抽查的工人人数一样,两工厂工人工资方差相同,但第二个厂工人数比第一个厂工人数整整多一倍。

抽样平均误差( 2 )。

①第一个工厂大;②第二个工厂大:③两工厂一样大;④无法做出结论。

(不重复抽样的:抽样平均平均误差=方差*(1-n/N)1/2/n1/2)11.?抽样平均误差是指抽样平均数(或抽样成数)的()。

①平均数:②平均差③标准差④标准差系数12.在同样情况F,不重复抽样的抽样平均误差与重复抽样的抽样平均误差相比,是( 3 )。

植物学第三章第四章复习题,凑合着看的参考答案_(xз」∠)_

第三章种子和幼苗一、名词解释1、胚 p782、上胚轴与下胚轴p783、子叶出土幼苗 p864、子叶留土幼苗 p885、种子的休眠和萌发p836、后熟作用 p837、有胚乳种子和无胚乳种子p79二、填空题1.一般植物的种子是由__种皮____ 和___胚___ 两部分构成,有些植物的种子还有__胚乳____,种子中最重要的部分是___胚___,它由__胚芽___ ___胚轴___ 、___胚根___和__子叶___四部分构成。

2.种子的胚乳或子叶中贮藏有大量的营养物质,主要是__糖类____ 、__脂类____和___蛋白质___,它属于___营养___组织,我们食用的粮食和油料主要来自种子这些部分。

3.种皮具有_保护_____功能,在种皮上还有__种脐____ 和__种孔____ 。

4.禾本科植物的“种子”,其种皮外还有一层__果皮____与它相愈合,实际上它是一个___果实___ ,它的胚芽外有__胚芽鞘____ ,胚根外有__胚根鞘____ ,其营养物质都贮藏在__胚乳____ 中。

5.植物种子的类型可分为①__双子叶有胚乳种子_____ ,如__蓖麻____ ;②__单子叶有胚乳种子____,如__稻____ ;③___双子叶无胚乳种子___ ,如__蚕豆____ ;④___单子叶有胚乳种子___ ,如___慈姑____ 。

6.种子萌发时所需要的外界条件主要是__充足的水分____ 、__适宜的温度____和__足够的氧气____,对温度的要求,有三个基点,即__最低温度____ 、___最高温度___ 、__最适温度____ 。

7.种子萌发必备的内在条件是种子___具有活力__ 、__解除休眠___或有的种子还要经过_后熟过程____才能萌发。

8.种子休眠的原因主要是___种皮障碍____ 、__后熟作用_____ 、__某些抑制性物质的存在____ 。

9.子叶出土幼苗,在种子萌发时由于__下胚轴_____ 伸长,使子叶出土,如_棉花_____ ;子叶留土幼苗,在种子萌发时由于___上胚轴____ 伸长,子叶留土,如___豌豆___ 。

国际金融第四章课后作业答案

第四章课后习题答案一、判断题1. X。

补贴政策、关税政策和汇率政策都属于支出转换型政策。

2. X。

外部均衡是内部均衡基础上的外部平衡,具体而言,反映为内部均衡实现条件下的国际收支平衡,它不能脱离内部均衡的条件。

3. X。

丁伯根原则的含义是,要实现N个独立的政策目标,至少需要相互独立的N个有效的政策工具。

将货币政策和财政政策分别应用于影响力相对较大的目标,以求得内外平衡是蒙代尔提出的政策指派原则的要求。

4. X .“蒙代尔分配法则”认为,财政政策解决内部均衡问题更为有效,货币政策解决外部平衡问题更为有效。

6. X。

应使用紧缩的财政政策来压缩国内需求,紧缩的货币政策来改善国际收支。

7.√。

二、不定项选择题1. B2. D3. BC4. BD5. A6. BD7. CDE(说明:一般而言,汇率变动会通过影响自发性贸易余额而引起BP曲线移动,但是,在资本完全流动的情况下,国际收支完全由资本流动决定,贸易收支的变动能够被资本流动无限抵销,此时的BP曲线反映为一条水平线,仅仅与国际利率水平有关)8. ABD 9. CD三、简答题1.按照斯旺模型,当国际收支顺差和国内经济过热时,应当采取怎样的政策搭配?答:斯旺模型用支出转换与支出增减政策搭配来解决内外均衡的冲突问题。

政府的支出增减型政策(譬如财政政策)可以直接改变国内支出总水平,主要用来解决内部均衡问题。

政府的支出转换型政策(譬如实际汇率水平的调节)可以改变对本国产品和进口产品的相对需求,主要用来解决外部平衡问题。

当出现国际收支顺差和国内经济过热时,应当一方面缩减国内支出,一方面促进本币升值,从而使进口增加,并使国内支出中由国内供给满足的部分进一步减少,从而降低国际收支顺差和国内收人水平。

2.在斯旺的内外均衡分析框架中,当内外均衡时,国内的产出水平、就业水平是唯一的吗?答:在斯旺模型中,内部均衡意味着本国生产的产品被全部销售掉,并且国内支出得到满足。

当国内产出一定时,如果国内支出扩大,为了满足国内支出,就需要本币升值以减少出口或增加进口。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章消费税纳税筹划作业

3-2:某卷烟厂2010年某月购入一批价值150万元的烟叶,并委托其他卷烟厂加工成烟丝,协议规定加工费为100万元,收回烟丝后继续加工为甲类卷烟,加工成本费用共计100万元,共生产出750标准箱甲类卷烟,每箱250标准条,售价400元/条,且全部实现销售。

另一方案:如果该卷烟厂直接委托其他卷烟厂将委托加工的烟丝加工成甲类卷烟,加工费用共计200万元,共生产出750标准箱甲类卷烟,每箱250标准条,收回卷烟成品后直接对外销售,售价400元/条,且全部实现销售。

分析要求:该卷烟厂采用哪个方案有利?(卷烟消费税比例税率56%,烟丝消费税税率30%,城市维护建设税与教育费附加暂不计,所得税税率25%,比较两个方案的消费税和税后利润)

解题思路:

方案一:受托方代收代缴消费税税额为:

(1500000+1000000)/(1-30%)×30%=1071429(元)

或(150+100)/(1-30%)×30%=107.14万元

销售完卷烟后,应纳消费税税额为:

750×150+750×250×400×56%-1071429=41 041 071(元)

或750×150÷100000+750×250×400÷10000×56%-107.14=4104.11万元

税后利润为:

(750×250×400-1500000-1000000-1000000-41 041 071-1071429)×(1-25%)=22040625元或(750×250×400÷100000-150-100-100-107.14-4104.11)×(1-25%)=2204.06万元

方案二:如果该卷烟厂直接委托其他卷烟厂将委托加工的烟丝加工成甲类卷烟,加工费用共计200万元,共生产出750标准箱甲类卷烟,每箱250标准条,收回卷烟成品后直接对外销售,售价400元/条,且全部实现销售。

受托方代收代缴消费税税额为:

750×150+(1500000+2000000+750×150)/(1-56%)×56%=4710227.2(元)

或750×150÷100000+(150+200+750×150÷100000)/(1-56%)×56%=471.02万元

对外销售不必再缴纳消费税,税后利润为:

(750×250×400-1500000-2000000-4710227.2)×(1-25%)=50092350(元)

或(750×250×400÷100000-150-200-471.02)×(1-25%)=5009.24万元

应选择方案二

3-1:某日化企业,除了自己外购原材料生产化妆品销售以外,还可以通过外购化妆品继续生产化妆品销售。

方案一:2008年8月,企业将外购的化妆品80 000元(不含增值税)继续生产化妆品销售,继续生产加工的成本费用为20 000元(不含增值税),全部销售收入120 000元。

假设当期期初、期末的外购化妆品库存为零。

方案二:如果该企业自己用外购的原材料76 000元,继续生产化妆品出售,同样取得销售收入120 000元。

解题思路:

方案一:当期应交消费税=120 000×30%一80 000×30%=12 000(元)

方案二,则当期应交消费税:120 000×30%=36 000(元)

应选择方案一。

第四章营业税纳税筹划作业

4-1:某超市销售空调器1000台,不含税销售额250万元,当月可抵扣进项税额40万元;同时为客户提供上门安装业务,收取安装费23.4万元。

计算该超市交纳的税额,并做出筹划方案。

解题思路:

按税法规定,销售空调器属于增值税的范围,取得的安装费属于营业税中建筑业税目的纳税范围,即该项销售行为涉及增值税和营业税两个税种。

但该项销售行为所销售的空调器和收取的安装费又是因同一项销售业务而发生的。

因此该连锁超市商业公司的这种销售行为实际上是一种混合销售行为。

由于该连锁超市商业公司是从事货物的批发、零售企业,故该连锁超市商业公司取得的安装费收入20万元,应并入空调器的价款一并缴纳增值税,不再缴纳营业税。

其应纳税额=〔250+23.4÷(1+17%)〕×17%-40=5.9万元;

纳税筹划做法:该连锁超市商业公司把安装空调器的部门独立出来,并实行独立核算,这样,空调器的安装费就不再交纳增值税,改为交纳营业税。

其应纳税款计算如下:应纳税额,

增值税=250×17%-40 = 2.5(万元)营业税=23.4×3%=0.7(万元),合计为3.2万元与不进行纳税筹划相比可少交税款2.7万元

4-2:教材P148页案例7-3

解题思路:

Dt=( St-Pt)/ St×100%=(3000-2250)/3000×100%=25%>20.65%,

所以,该混合销售缴纳营业税可以节税。

(1)该混合销售如果缴纳增值税,则应缴纳的增值税为:

(3000-2250)/(1+17%)×17%=108.97(万元)

(2)该混合销售如果缴纳营业税,则应缴纳的营业税为

3000×3%=90万元)

所以选择缴纳营业税可以节税18.97万元。