2009海关税则

海关税则的名词解释

海关税则的名词解释导言:海关税是指中央政府为了保护本国产业和执行国际贸易政策而对进出口商品征收的税费。

海关税则是具体规定进出口商品分类、征税税率和征税方式的制度。

通过对海关税则的深度解析,我们可以更好地了解海关税制的基本原理和运作方式。

一、海关税:海关税是一种与进出口有关的税费,根据国家法律法规确定。

海关税可以分为进口税和出口税,用于对进口和出口商品收取的税费。

海关税收的征收对象是进口和出口商品,征税的依据是进出口商品的货物分类。

海关税的征收目的主要有三个。

首先,海关税可用于调整国内市场供求关系,保护国内产业的发展。

其次,海关税可以引导外贸结构调整和贸易平衡。

最后,海关税通过税收收入的形式为国家财政提供资金支持。

二、海关税税则:海关税则是对进出口商品进行分类、确定征税税率、制定征税方式和界定征税标准的规章制度。

海关税则是国家政府建立起来的一套标准化和系统化的框架,用于管理进出口商品的税费。

海关税则以国际通行的商品编码为基础,按照统一的分类原则对进出口商品进行分类。

目前,世界上广泛使用的分类标准是《国际货物和服务税则》(Harmonized System,HS),该标准在全球范围内通用。

具体而言,海关税则分为六位数字编码,分别表示了进出口商品的不同分类。

这个编码系统是按照商品的物理特性、用途和产地等因素进行分类的。

每个编码对应一种商品,以保证不同商品在征税过程中能够得到正确的对待。

三、海关税率:海关税率是指对进出口商品征税的税率水平。

海关税率通常根据商品的分类、种类和国别等因素来确定。

海关税率的确定是由国家政府根据国际贸易政策和国内经济状况来制定的。

一般来说,海关税率包括进口税率和出口税率。

进口税率是指对进口商品征收的税费,其目的是调整国内市场供求关系,保护国内产业的发展。

而出口税率是指对出口商品征收的税费,主要用于贸易平衡和国家财政支持。

实际上,海关税率的设置并不是固定不变的。

许多国家会根据特定情况对某些进口和出口商品给予优惠税率或豁免税率。

海关总署公告2009年第26号――对原产于日本、美国、英国和德国的进

海关总署公告2009年第26号――对原产于日本、美国、英国和德国的进口初级形态二甲基环体硅氧烷征收反倾销税【法规类别】倾销与反倾销【发文字号】海关总署公告2009年第26号【发布部门】海关总署【发布日期】2009.05.25【实施日期】2009.05.25【时效性】现行有效【效力级别】部门规范性文件海关总署公告(2009年第26号)根据《中华人民共和国反倾销条例》的规定,国务院关税税则委员会(以下简称税委会)决定自2006年1月16日起对原产于日本、美国、英国和德国的进口初级形态二甲基环体硅氧烷征收反倾销税,期限为5年。

海关总署为此发布了2006年第3号公告。

2008年5月,根据国内产业申请,调查机关决定对原产于韩国和泰国的进口初级形态二甲基环体硅氧烷进行反倾销调查。

根据调查结果,税委会决定自2009年5月28日起对原产于韩国和泰国的进口初级形态二甲基环体硅氧烷征收反倾销税,期限为5年。

现将执行中的有关事项公告如下:一、自2009年5月28日起,对原产于韩国和泰国的进口初级形态二甲基环体硅氧烷(税则号列:29310000,38249099),海关除按现行规定征收进口关税外,还应区别不同的供货厂商,按照本公告计算公式和附件1所列的适用税率征收反倾销税及进口环节增值税。

反倾销税税额=完税价格×反倾销税税率进口环节增值税税额=(完税价格+关税税额+反倾销税税额)×进口环节增值税税率应征收反倾销税产品的详细描述,详见本公告附件2。

进口经营单位在申报进口税则号列29310000、38249099项下“初级形态二甲基环体硅氧烷”时,如果进口货物属于本公告附件2中产品描述所称的D3、D4、D5、D6中的任何一种化合物,应填报29310000.01;如果属于由D3、D4、D5、D6之中任何两种、三种或四种组成的混合物(本公告附件2中的简称为:水解物或水解料、DMC),应填报38249099.04。

海关总署公告2009年第83号--2009年商品归类决定(Ⅳ)-海关总署公告2009年第83号

海关总署公告2009年第83号--2009年商品归类决定(Ⅳ)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2009年第83号)为便于进出口货物的收发货人及其代理人正确确定其申报进出口货物的商品归类,减少商品归类争议,保障海关商品归类执法的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号)的有关规定,海关总署决定对外公布2009年商品归类决定(Ⅳ)(详见附件)。

该批归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2009年商品归类决定(Ⅳ)二○○九年十二月二十三日附件2009年商品归类决定(Ⅳ)序号归类决定编号发布日期商品税则号列技术委员会议题编号商品名称英文名称其他名称商品描述归类决定1J2009-00012106.90902009-0001豆腐乳南乳、猫乳该商品的制作工艺为:1、从大豆加工制成豆腐:大豆→磨浆→滤渣→煮沸→点卤→挤干→豆腐。

2、从豆腐加工成腐乳:豆腐→接种毛霉→加盐腌制→加卤汤→密封腌制→腐乳。

在制作腐乳的过程中,先将大豆的粗纤维过滤,制成凝聚的豆类蛋白质,而后又通过毛霉的作用将大豆蛋白的肽键水解,使得大豆的基本特征发生根本变化。

根据《税则》归类总规则一,会议决定将该商品归入税则号列2106.9090。

2J2009-00022620.99902009-0002棕刚玉渣该商品为不规则块状固体,成分为:“铁75%、硅10%、钛3%、铝小于1%”,是“含有铁、硅和少量铝、钛等元素”的混合物。

是冶炼棕刚玉的过程中,为提高Al2O3的主含量,同时降低其他杂质(TiO2,CaO,SiO2等)含量,在其冶炼所用原料(铝矾土,无烟煤)中加入少量铁屑作为还原剂,经过电弧炉内高温冶炼将杂质还原沉淀到冶炼炉的最底部而生成的残渣,并很容易与棕刚玉产品分离开来。

2009年元旦起进一步调整进出口关税税则

[] 王 2

岚等. 选矿 手 册 [ . 京 : M] 北 冶金 工 业 出版 社 2 0 00.

( 稿 日期 2 0 -0 1 ) 收 0 81 —2

略有提 高 , 未浸 出 的锰估 计 主要 以高 价形式存 在 。

・

信 息平 台 ・

20 0 9年 元旦 起进 一 步调 整进 出 口关 税税 则

其 在保持 对外 贸易稳定 增长 , 优化进 出 口商 品结构 , 促进 经济 发展方 式转 变和产业 结构 调整 以及扩大 内

经 国务 院批 准 ,0 9年 1月 1日起 我 国将 进 一 20 化肥 征收季 节性 出 口关 税 , 用肥 淡 季 出 口关 税 继 在

步调整进 出 口关 税税则 , 税 总水 平仍 为 9 8 , 关 . % 进 出 口税则 税 目增 至 78 8个 , 此我 国 已基 本 履 行 6 至

变速 压缩机 、 大型 清 障车 底盘 等 重要 原 材料 和关 键

国家 的部分 进 口商品实 施 比最 惠 国税 率更 优惠 的协 定税 率 。在 内地 与香 港 、 门更 紧密 经 贸关 系安 排 澳 框架 下 , 续对 原产 于港 澳 地 区且 已制 定 原产 地 优 继

惠标 准 的产品实 施零关 税 。继续 对 原产 于老挝等 东

续采取 差价 税形式 。 为扩 大双 边 、 多边 经 贸合 作 , 进 区域 经 济 发 促 展 , 国将依 据 中 国一 盟 、 国一 利 、 国一 我 东 中 智 中 巴基 斯 坦、 中国- 新西 兰 、 中国一 加坡 等 自由 贸易 协定 以及 新

完人世 降税 承诺 。主要 涉 及最 惠 国税率 、 度 暂 定 年 税率 、 协定税率 、 特惠税 率及 税则税 目等方 面 。

[附件2009年中国人民共和国进口关税(皮革、毛皮及制品行业)]

![[附件2009年中国人民共和国进口关税(皮革、毛皮及制品行业)]](https://img.taocdn.com/s3/m/354d8018c281e53a5802ff27.png)

税则号列 商品名称 最惠国 智利 税率(%) 5.5 3.3 东盟八国 新西兰 巴基斯坦 0 3.3 5.2 香港

28301010 硫化钠 28413000 重铬酸钠 5.5 0 0 3.3 1.4 5.5 3.3 0 3.3 1.4 29121100 甲醛 6.5 0 0 3.9 29161100 丙烯酸及其盐 6.5 0 0 3.9 5.8 29291010 甲苯二异氰酸酯 6.5 0 0 3.9 5.8 29291020 二苯基甲烷二异氰酸酯 32011000 坚木浸膏 5 0 0 0 1.2 32012000 荆树皮浸膏 6.5 0 0 3.9 5.8 32019010 其他鞣料浸膏 6.5 0 0 3.9 5.8 32019090 其他浸膏 6.5 0 0 3.9 5.8 32021000 有机合成鞣料 6.5 0 0 3.9 5.8 0 32041100 分散染料及以其为基本成分的制品 6.5 0 0 4.3 0 32041200 酸性染料( 6.5 0 0 4.3 0 0 32041300 碱性染料及以其为基本成分的制品 6.5 0 0 3.9 0 32041400 直接染料及以其为基本成分的制品 6.5 0 0 3.9 0 32041600 活性染料及以其为基本成分的制品 6.5 0 0 4.3 0 0 32041700 颜料及其为基本成分的制品 6.5 3.9 0 3.9 0 0 32061110 钛白粉 6.5 0 0 3.9 5.8 32100000 加工皮革用的水性颜料 10 6 5 6 7.5 0 34021100 阴离子型表面活性剂 3.9 6.5 0 3.9 5.8 0 34021200 阳离子型表面活性剂 0 6.5 0 3.9 5.8 0 34021300 非离子型表面活性剂 3.9 6.5 0 3.9 5.8 0 34031100 处理纺织、 10 0 6 7.5 0 34039100 处理纺织、 10 6 5 6 7.5 0 34051000 鞋靴或皮革用的上光剂及类似品 10 6 6 7.5 35079010 碱性蛋白酶 6 3.6 0 3.6 5.5 35079020 碱性脂肪酶 6 3.6 0 3.6 5.5 38099300 制革等工业及类似工业用 6.5 3.9 0 3.9 0 0 41.01 生牛皮、生马皮(鲜、盐腌、干的、石灰浸渍的、浸酸的或以其他方法保藏,但未鞣制,未经羊皮纸化处理或进一步加工的)不论是否去毛或剖层

海关总署公告2009年第64号――2009年中国―东盟自由贸易协定税率表(七)

0

0

4822

82029990

非机械锯用的其他锯片

10.5

5

5

5

4823

82031000

钢锉、木锉及类似工具

10.5

5

5

5

4824

82032000

钳子、镊子及类似工具

10.5

5

5

5

4825

82033000

白铁剪及类似工具

10.5

5

5

5

4826

82034000

切管器、螺栓切头器、打孔冲子等

10.5

5

5

直径≥0.5mm的钽丝

8

0

0

0

4752

81039090

其他锻轧钽及其制品

8

0

0

0

4753

81041100

含镁量≥99.8%的未锻轧镁

6

0

0

0

4754

81041900

其他未锻轧的镁及镁合金

6

0

0

0

4755

81042000

镁废碎料

1.5

0

0

0

4756

81043000

已分级的镁锉屑、车屑、颗粒;粉末

8

0

0

8

0

0

0

4804

81129940

锻扎铌及其制品

8

0

0

0

4805

81129990

锻轧的未列名贱金属及其制品

8

0

0

0

4806

81130000

金属陶瓷及其制品,包括废碎料

8.4

0

0

国务院关税税则委员会关于2009年关税实施方案的通知

国务院关税税则委员会关于2009年关税实施方案的通知文章属性•【制定机关】国务院关税税则委员会•【公布日期】2008.12.15•【文号】税委会[2008]40号•【施行日期】2009.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】关税正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)废止国务院关税税则委员会关于2009年关税实施方案的通知(税委会[2008]40号)海关总署:《2009年关税实施方案》已经国务院关税税则委员会第三次全体会议审议通过,并报国务院批准,自2009年1月1日起实施。

特此通知。

附件:2009年关税实施方案二OO八年十二月十五日附件:2009年关税实施方案一、进口关税调整(一)根据我国加入世界贸易组织承诺的关税减让义务,对进口关税作如下调整:1.降低“进口税则”中鲜草莓等5个税目的最惠国税率(见附表一),其余税目的最惠国税率维持不变。

调整后,2009年关税总水平为9.8%。

2.对9个非全税目信息技术产品继续实行海关核查管理,税目税率不变。

3.对小麦等8类45个税目的商品实施关税配额管理,税目和税率不变。

对配额外进口的一定数量棉花实施滑准税。

对尿素、复合肥、磷酸氢二铵三种化肥实施1%的暂定配额税率(见附表二)。

4.对冻鸡等55种商品实施从量税、复合税。

其中,调整了11个胶片税目的从量税税率(见附表三)。

(二)对冷冻的格陵兰庸鲽鱼等部分进口商品实施暂定税率(见附表四)。

(三)根据我国与有关国家或地区签署的贸易或关税优惠协定,对有关国家或地区实施协定税率(见附表五):1.对原产于韩国、印度、斯里兰卡、孟加拉和老挝的1751个税目商品继续实施“亚太贸易协定”协定税率;2.对原产于文莱、印度尼西亚、马来西亚、新加坡、泰国、菲律宾、越南、缅甸、老挝和柬埔寨的部分税目商品继续实施中国-东盟自由贸易协定税率;3.对原产于智利的6978个税目商品继续实施中国-智利自由贸易协定税率;4.对原产于巴基斯坦的6191个税目商品继续实施中国-巴基斯坦自由贸易协定税率;5.对原产于新西兰的6989个税目商品继续实施中国-新西兰自由贸易协定税率;6.对原产于新加坡的2739个税目商品开始实施中国-新加坡自由贸易协定税率;7.对原产于中国香港且已制定原产地优惠标准的1539个税目商品实施零关税;8.对原产于中国澳门且已制定原产地优惠标准的681个税目商品实施零关税。

海关进出口税则的类,章及分章的标题

进出口税则是指针对进出口商品征收的税款和税收政策。

海关进出口税则主要包含征税对象、税率、征税方式、征税依据等内容,是对海关进出口商品征税的法律依据。

海关进出口税则的种类繁多,其中包括税则、类、章和分章,每一级别都对应着具体的内容和规定。

一、海关进出口税则的类海关进出口税则按照税种和内容的不同,分为多个类别。

主要包括消费税、增值税、关税等多种类别。

在具体征税时,根据商品属性和税收政策的不同,可以灵活选择合适的税种,以满足国家的税收政策和进出口商品的需要。

二、章及分章的标题1.关税章关税章是海关进出口税则中的主要一章,主要规定着对进口和出口商品征收的关税费率和政策,以及关税的征收方式和依据。

在关税章中,根据不同的商品类别和属性,设置了多个分章,分别规定了不同商品的关税税率和征税依据。

2.消费税章消费税章是对于部分特定商品的进口和出口所征收的税种。

在消费税章中,主要规定了具体的征税对象和税率,并且根据商品的属性和用途,设置了多个分章,具体规定了各种商品的征税政策和依据。

3.增值税章增值税章是规定了进口和出口商品增值税的征收政策和依据的章节。

在增值税章中,主要规定了增值税税率和征税方式,并根据不同商品属性和种类,设置了多个分章,具体规定了商品的增值税税率和征税依据。

4.特别机场税章特别机场税章是对特定机场的进口和出口商品的税种。

在特别机场税章中,主要规定了特别机场的进口和出口商品征税政策和依据,以及特别机场税的税率和征税方式。

5.其他税种章节其他税种章节是对于特定的进口和出口商品的其他税种的征收政策和依据的章节。

在其他税种章节中,主要规定了其他特定税种的税率和征税方式,以及征Tax的依据。

海关进出口税则是对进出口商品征税的法律依据,其中包括税则、类、章和分章。

每个级别都对应着具体的征税对象和政策,具有重要的法律效力和指导意义。

在海关进出口业务中,相关企业和个人必须遵守海关进出口税则的规定,按照规定的税种和税率进行申报和缴纳税款,以维护国家的税收稳定和海关的正常运作。

2009年印刷设备进口税政解析

、 。, l 薯 , 豫 《 2 禹

≈謦 l

_ 1蛋 7 ¨

誓j

机器 但模制成型机器除外誊

¨

- -

_ = l 。 ¨

。

84 4 ∞l o

制i纸塑锯复合罐的生产设备 蓬

囊 j. - 5 - 5

胶 印 机 用墨 量 遥 控 装 置 ” 等 1 个 印刷 设 备 、零 4

的降税 商 品范 围和 税 率降 幅较 小 ,

对 关 税 总 水 平 影 响 不 大 , 2 0 年 0 9 关 税 总 水 平 与 2 0 年 相 同 , 仍 为 08 9 % 。 其 中 .农 产 品 平 均 税 率 仍 8 为 1 2 . 工 业 品 平 均 税 率 仍 为 5 % 8 9 。 同 时 为进 一 步 落 实 产 业 和 %

曩5 0 ≯

0

l l 驰

_ ;一 。 0

其他 制遣 纸 浆制 品 、纸制 品 或纸 板

… ’ 。 制 品 的 机 器 , 包括 各 种 切 纸 机 :

怂 一 _ l" 疆 _ ll 0口 l l 一¨l.l . l ,

8 Jo o 41 o 4

切纸机

一

l 2

誊j 0 l 曩 l 5

84.D0 i 制遣包、袋或信封的机器 i 4 20

内投 资 项 目不 予 免 税 的进 口商 品 目录 》 (0 8 调 整 )所 划 定 的 印刷 设 备 进 口 20 年 的关 税 减 免 范 畴将 继 续 与 调 整 后 的 关税 实施 方 案 配 合 执 行 。

度》 列 目原则 的前提 下 ,对 2 0 年 09

表1 20 年各种1. 设备 、零件进 口关税情况 09 58  ̄ J

海关总署公告2009年第57号--2009年商品归类决定(Ⅲ)-海关总署公告2009年第57号

海关总署公告2009年第57号--2009年商品归类决定(Ⅲ)正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告(2009年第57号)为便于进出口货物的收发货人及其代理人正确确定进出口货物的商品归类,减少商品归类争议,保障海关商品归类的统一,根据《中华人民共和国海关进出口货物商品归类管理规定》(海关总署令第158号公布)有关规定,海关总署决定对外公布2009年商品归类决定(Ⅲ)(详见附件)。

该批归类决定自本公告发布之日起执行。

商品归类决定所依据的法律、行政法规以及其他相关规定发生变化的,商品归类决定同时失效。

特此公告。

附件:2009年商品归类决定(Ⅲ)二○○九年八月三十一日附件2009年商品归类决定(Ⅲ)序号归类决定编号商品税则号列.商品名称英文名称商品描述归类决定1Z2009-1461702.9000水苏糖“水苏糖”是天然存在的一种四糖,是一种能促进双歧杆菌增值的低聚糖,白色粉末,味稍甜,甜度为蔗糖的28%,结构:果糖-葡萄糖-半乳糖-半乳糖。

水苏糖存在于唇形科植物、豆科植物、玄参科植物中,常采取水提法生产制的,提取工艺为:原料-用水浸泡-压榨-煮沸-纯化-脱色-膜过滤-浓缩-喷粉-筛粉-晾干-检验包装。

产品主要成分为:水苏糖68.9%,棉子糖7.24%,蔗糖8.05%,葡萄糖6.63%,果糖5.68%,水份小于等于3%,灰分小于等于0.5%。

从加工工艺分析,该商品应属于其他固体糖,根据归类总规则一、六,该商品应归入税则号列1702.9000。

2Z2009-1472106.9090胶基“胶基”是用于生产口香糖,成份含量为:食品级丁苯橡胶(SBR)10%,食品级聚醋酸乙烯酯10%,食品级松香甘油酯40%,食品级乳化剂、卵磷脂10%,食品级填充剂30%。

商务部、海关总署公告2009年第120号--发布《两用物项和技术进出口许可证管理目录》(一)

商务部、海关总署公告2009年第120号--发布《两用物项和技术进出口许可证管理目录》(一)文章属性•【制定机关】商务部,中华人民共和国海关总署•【公布日期】2009.12.31•【文号】商务部、海关总署公告2009年第120号•【施行日期】2010.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】进出口贸易正文*注:本篇法规已被:商务部、海关总署公告2010年第105号--公布《两用物项和技术进出口许可证管理目录》(发布日期:2010年12月30日,实施日期:2011年1月1日)废止商务部、海关总署公告(2009年第120号)发布《两用物项和技术进出口许可证管理目录》根据2010年《中华人民共和国进出口税则》,商务部和海关总署对《两用物项和技术进出口许可证管理目录》进行了调整,现将调整后的《两用物项和技术进出口许可证管理目录》(见附件)予以公布。

进口放射性同位素须按《放射性同位素与射线装置安全和防护条例》和《两用物项和技术进口许可证管理办法》有关规定,报国家环保总局审批后,在商务部配额许可证事务局申领两用物项和技术进口许可证。

进口经营者持两用物项和技术进口许可证向海关办理进口手续。

本公告自2010年1月1日起执行,商务部、海关总署2008年第111号公告公布的《两用物项和技术进出口许可证管理目录》同时废止。

附件:两用物项和技术进出口许可证管理目录中华人民共和国商务部中华人民共和国海关总署二〇〇九年十二月三十一日附件:两用物项和技术进出口许可证管理目录说明:一、本目录分为《两用物项和技术进口许可证管理目录》与《两用物项和技术出口许可证管理目录》二、本目录所列商品名称及描述均出自《中华人民共和国核出口管制条例》、《中华人民共和国核两用品及相关技术出口管制条例》、《中华人民共和国导弹及相关物项和技术出口管制条例》、《中华人民共和国生物两用品及相关设备和技术出口管制条例》、《中华人民共和国监控化学品管理条例》、《中华人民共和国易制毒化学品管理条例》、《中华人民共和国放射性同位素与射线装置安全和防护条例》和国务院批准的《有关化学品及相关设备和技术出口管制办法》等相关行政法规所附清单和名录以及国家依据相关法律、行政法规予以临时管制或特别管制的物项和技术。

海关总署解读《2009年关税实施方案》

( )优 惠税 率、特 惠税率及协定 续 对 复合 肥 等部 分 化肥 及 其原 料征 收 三 依据我 国签署 的有 关协 议,2 0 年 粮 食 类 出 口 暂 定 税 率 整 体 下 调 , ~ 部 09

国税 率 、年 度 暂 定 税 率 、协 定 税 率 和 特 我 国 对 亚 太 贸 易 协 定 》 成 员 国 、东 盟 分取 消 出 口暂 定 税率 ; 取消 了钢铁 轧 惠 税 率 等 方 面 。 经 过 上 述 调 整 , 我 国 十 国 、 智 利 、 巴基 斯 坦 、新 西 兰 、 新 加 材 、钢 铁 管 的 出 口暂 定 税率 ; 对含 磷 2 0 年 进 出 口税 则 税 目总 数 由2 0 坡 、香港 、澳 门等 国家和地 区实施协 定 矿 产 品 、 磷 、 磷 酸 、 氨 、氯 化 铵 、 硝 09 08 年 的 7 5 个 增 至 7 6 个 。 本 次 调 整 的 税 率 。 此 外 , 2 0 年 我 国将 继 续 对 老 挝 酸 钾 等 化 肥 相 关 产 品 征 收 出 口 特 别 关 78 88 09 国 1 主要 目的是通过 关税 调节经济的杠杆作 等 东 南 亚 4 、 苏 丹 等 非 洲 3 国 、也 门 税 。 同 时 降 低 部 分 化 肥 及 其 原 料 的 特 用, 促 进 对 9 贸 易稳 定 增 长 , 优 化 进 出 1 、 等 6 , 共 4 个 最 不 发 达 国 家 的 部 分 商 别 出 口 关 税 税 率 ; 增 加 了 氟 化 物 、 含 国 1 口商 品结 构 ,支 持 农 村 经 济 和 高 新 技 术 品实 行 特 惠 税 率 。 发 展 , 促 进 经 济 发展 方 式 转 变 和 产 业 结 构 调 整 , 同 时 也 为 缓 解 纺 织 、 钢材 、 化

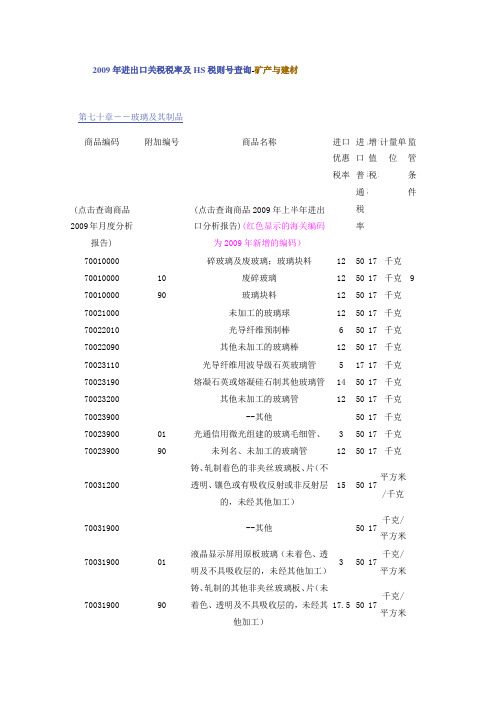

2009年进出口关税税率及HS税则号查询

2009年进出口关税税率及HS 税则号查询-矿产与建材第七十章--玻璃及其制品 商品编码附加编号商品名称进口优惠税率 进口普通税率 出口税率增值税 消费税计量单位 监管条件(点击查询商品2009年月度分析报告) (点击查询商品2009年上半年进出口分析报告)(红色显示的海关编码为2009年新增的编码)70010000 碎玻璃及废玻璃;玻璃块料12 50 17 千克12 50 17 千克 9 12 50 17 千克 12 50 17 千克 6 50 17 千克12 50 17 千克 5 17 17 千克14 50 17 千克12 50 17 千克 70023900 --其他50 17 千克3 50 17 千克 12 50 17 千克15 50 17 平方米/千克70031900--其他50 17 千克/平方米3 50 17 千克/平方米17.5 50 17 千克/平方米15 50 17 平方米15 50 17 平方米/千克17.5 50 17 千克/平方米70049000 -其他玻璃50 17 千克/平方米9 50 17 千克/平方米17.5 50 17 千克/平方米15 50 17 千克/平方米1550 17 千克/平方米70052900 --其他50 17 千克/平方米8 50 17 千克/平方米15 50 17 千克/平方米17.5 50 17 千克/平方米70060000经弯曲、磨边、镂刻、钻孔、涂珐琅或其他加工的税目70.03、70.04或70.05的玻璃,但未用其他材料镶框或装配50 17 千克3 50 17 千克15 50 17 千克 70071110 ---航空器、航天器及船舶用11 17 千克1 11 17 千克2 11 17 千克 10 50 17 千克 A70071900 --其他50 17 /千克12 50 17 平方米/千克14 50 17 平方米/千克2 11 17 千克 20 50 17 千克 14 50 17 平方米/千克14 50 17 千克 14 50 17 千克 1010017 千克21 70 17 千克 1210017 千克14 50 17 千克 14 50 17 千克 14 50 17 千克 14 50 17 千克 14 50 17 千克14 50 17 千克 21 80 17 千克10 35 17 千克 6 70112090 ---其他35 17 千克6 35 17 千克 6 10 35 1768 35 17 千克21 80 17 千克24.510017 千克15 10 17 千克8100 17 千克 A15 100 17 千克8 100 17 千克 A15 100 17 千克 A10 100 17 千克 A10 100 17 千克 A10 100 17 千克10 10017 千克10 40 17 千克 70140090 ---其他80 17 千克9 80 17 千克17.5 80 17 千克 15 80 17 千克 10 70 17 千克 17.5 70 17 千克 10 80 17 千克12 80 17 千克2210017 千克24 90 17 千克 18 90 17 千克 0 30 17 千克 8 30 17 千克 8 30 17 千克100 17 千克20 100 17 千克10 10017 千克12 50 17 千克 70191200 --粗纱12 50 17 千克 12 50 17 千克 3 12 50 17 千克 70191900--其他10 50 17 千克70191900 11 间苯二酚甲醛胶浸渍的玻璃纤维纱(用于生产非导电玻璃纤维长丝粗纱机织轮胎帘子布的) 10 50 17 千克70191900 12玻璃纤维或纤丝材料(其“比模量”为3.18×106米或更大和“比抗拉强度”为7.62×104米或更大的玻璃纤维或纤丝材料)10 50 17 千克 310 50 17 千克 10 50 17 千克 5 40 17 千克 14 40 17 千克10.5 40 17 千克12 40 17 千克12 40 17 千克70195200--宽度超过30厘米的长丝平纹织物,每平方米重量不超过250克,单根纱线细度不超过136特克斯40 17 千克6 40 17 千克 12 40 17 千克12 40 17 千克 7 40 17 千克 7 40 17 千克10.5 40 17 千克 70200019 ----其他40 17 千克T4 40 17 千克 s 5 40 17 千克 10.5 40 17 千克 21 100 17 个/千克 A70200099 ----其他100 17 千克8 100 17 千克15 10017 千克。

关税税则

第4列为“增值税率”,栏目空白时为免征,其他分为13%和17%两种。

第5列为“出口退税率”,栏内数字表示相应退税税率。

第6列为“计量单位”,为海关统计使用的法定计量单位。

第7列为“监管条件”,相应的代码表示在一般贸易进口或出口时应向海关提交的监管证件代码,具体名称参见本书《监管证件与名称代码表》

第二十一章 杂项食品

第二十二章 饲料、酒及醋

第二十三章 食品工业的残渣及废料;配制的动物饲料

第二十四章 烟草、烟草及烟草代用品的制品

第五类 矿产品

第六类 化学工业及其相关工业的产品

第七类 塑料及其制品;橡胶及其制品

第八类 生皮、皮革、毛皮及其制品;鞍具及挽具;旅行用品、手提包似容器;动物肠线制品

第二章 肉及食用杂碎

第三章 鱼、甲壳动物、软件动物及其他水生无脊椎动物

第四章 乳品;蛋品;天然蜂蜜;其他食动物产品

第五章 其他动物产品

第二类 植物产品

第六章 活树及其他活植物;鳞茎、根及类似品;插花及装饰用簇叶

第七章 食用蔬菜、根及块茎

第八章 食用水果及坚果;柑桔属水果或甜瓜的果皮

第8列为“货品的英文名称”。

本税则各栏目的税率均为从价税(**除外)。

本税则税率栏目内的**表示从量税、复合税,具体税率参见附件2

本税则税率前标有*的,表示该税率为实行进口关税配额的商品的配额外税率,配额内税率参见附件3

本税则在税号前标有*的,表示该税目的部分商品凭信息产业部出具的用于信息技术产品的证明,可按本税则附件4的税率计征税款

第九类 木及木制品;木炭;软木及软木制品;稻草、秸秆、针茅或其他编结材料制品;篮筐及柳条编结品

2009年进出口关税税则调整

2009年进出口关税税则调整作者:成磊来源:《大经贸》2009年第01期从2009年1月1日起,我国将进一步调整进出口关税税则,主要涉及最惠国税率、年度暂定税率、协定税率、特惠税率及税则税目等方面。

2008年,由金融危机所引发的经济危机对商品市场构成了沉重打击。

商务部公布的数据显示,2008年中国第三季度经济增速大幅减缓,其中出口数据下滑严重,因此近期国家开始把更多的精力转向内需和投资当中。

但是出口的提振作用不能忽视,通过各种方式扩大出口成为政府需要面对的主要课题。

在这种情况下,对税率的调整也成为政府调整进出口增速的重要手段。

履行加入世贸承诺按照加入世贸组织的降税承诺,自2009年元旦起,我国将进一步降低鲜草莓等五个税目商品的进口关税。

由于涉及的降税商品范围和税率降幅较小,对关税总水平影响不大,2009年的关税总水平与2008年相同,仍为9.8%。

其中,农产品平均税率仍为15.2%,工业品平均税率仍为8.9%。

经过此次降税,除上述鲜草莓等五种商品还有一年的降税实施期外,我国已经基本履行完毕加入世贸组织的降税承诺。

我国自2001年12月11日正式加入世贸组织以来,关税总水平逐年降低。

2002年至2005年,中国共进行了四次较大幅度的降税,关税总水平以每年一个百分点的速度从15.3%降至9.9%,降幅高达35%。

2008年,中国关税总水平降至9.8%。

“中国兑现入世时削减关税和非关税壁垒的承诺,海外国家同步兑现给中国市场准入的承诺,这对于我们在危机时期保障市场非常重要。

”商务部国际贸易经济合作研究院副研究员梅新育说。

在国际金融危机愈演愈烈之际,此次关税调整被视为中国应对危机的又一重要举措。

财政部表示,在实施积极财政政策过程中,中国将进一步加强其在保持对外贸易稳定增长,优化进出口商品结构,促进经济发展方式转变和产业结构调整,以及扩大内需等方面的调控作用。

部分进出口产品税率调整此次调整的内容涉及农产品和化肥产品,其中对小麦、玉米、稻谷和大米、糖、羊毛、毛条、棉花等七种农产品和尿素、复合肥、磷酸氢二铵等三种化肥,继续实施关税配额管理。

2009年税收政策整理之进出口税篇

2009年税收政策整理之进出口税篇进入2009年,世界经济危机的影响仍然制约着全球经济的发展。

从我国来看,2009年对外经济贸易形势十分严峻,外贸出口呈现大幅下滑,许多出口企业陷入困境,引发的一系列连锁反应促使国内经济进展再度放缓。

为了应对国家通过多次调整出口退(免)税政策进行调节,一方面,这是适应当前国、内外贸易形势以及出口退(免)税工作的需要,及时出台鼓励扶持政策,帮助企业渡过金融风暴的难关,以拉动国内经济的迅速回暖。

另一方面,出台政策重点强调税务机关要加强税收征管力度,发挥征、退税衔接的作用,做好出口应征税货物的核查,防范出口骗税案件的发生。

应当讲,出口退(免)税作为经济调控的重要手段在2009年发挥了积极的作用。

一、出口退税率调整变化2009年,我国4次调整出口退税率。

1月,出台《财政部国家税务总局关于提高部分机电产品出口退税率的通知》(财税[2008]177号),自1月1日起,将航空惯性导航仪、陀螺仪、离子射线检测仪、核反应堆、工业机器人等产品的出口退税率由13%、14%提高到17%;将摩托车、电导体等产品的出口退税率由11%、13%提高到14%。

2月,出台《财政部、国家税务总局关于提高纺织品服装出口退税率的通知》(财税[2009]14号),自2月1日起将纺织品、服装等3325项商品的出口退税率由14%提高到15%。

4月,出台《财政部、国家税务总局关于提高轻纺电子信息等商品出口退税率的通知》(财税[2009]43号),自4月1日起,将CRT彩电等商品的出口退税率提高到17%;将纺织品、服装的出口退税率提高到16%;将金属家具等商品的出口退税率提高到13%;将车辆后视镜等商品的出口退税率提高到11%;将锁具等商品的出口退税率提高到9%;将次氯酸钙等商品的出口退税率提高到5%,共计上调了3802项出口商品退税率。

6月,出台《财政部、国家税务总局关于进一步提高部分商品出口退税率的通知》(财税[2009]88号),自6月1日起,将罐头、果汁等深加工产品由13%提高到15%;将玉米淀粉、酒精由0%提高到5%,将合金钢异型材、冷轧不锈钢等由5%提高到9%;将箱包、鞋帽等由13%提高到15%;将部分塑料、陶瓷、玻璃由11%提高到13%;将剪刀等小五金制品由5%、11%分别提高到9%、13%。

海关总署公告2009年第82号--关于感光胶卷进口关税的公告-海关总署公告2009年第82号

海关总署公告2009年第82号--关于感光胶卷进口关税的公告

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 海关总署公告

(2009年第82号)

为明确4位税目3701、3702项下感光胶卷进口从量关税的计征标准和申报要求,根据《中华人民共和国海关进出口关税条例》和《中华人民共和国海关进出口货物征税管理办法》的有关规定,现就有关问题公告如下:

一、4位税目3701、3702项下感光胶卷进口从量关税的计征面积为胶卷的实际面积。

感光胶卷半成品的实际面积为感光涂布面积和白边面积之和。

二、企业申报4位税目3701、3702项下感光胶卷进口应以实际面积的数量向海关申报。

三、企业向海关申报时,应按《海关进出口商品规范申报目录》的要求如实申报。

其中规格尺寸中的宽度是指实际尺寸,半成品的规格尺寸中的宽度是指感光涂布宽度和白边宽度之和。

本公告内容自2010年1月1日起实行。

特此公告

二○○九年十二月十五日

——结束——。

中华人民共和国海关总署公告 2009年 第14号

中华人民共和国海关总署公告2009年第14号

佚名

【期刊名称】《中国对外经济贸易文告》

【年(卷),期】2009(000)022

【摘要】<正>根据《中华人民共和国进出口关税条例》(国务院令第392号,以下简称《关税条例》)、《国务院办公厅转发国家经贸委等部门〈关于进一步完善加工贸易银行保证金台账制度的意见〉的通知》(国办发[1999]35号)和海关总署2009年第13号公告等规定,现就加工贸易保税货物内销缓税利息的征收和退还涉及的有关问题公告如下:

【总页数】2页(P31-32)

【正文语种】中文

【中图分类】F752.5

【相关文献】

1.中华人民共和国海关总署公告(2009年第2号) [J], ;

2.中华人民共和国海关总署公告2009年第3号 [J], ;

3.中华人民共和国海关总署公告2009年第7号 [J], ;

4.中华人民共和国海关总署公告2009年第6号 [J], ;

5.国家体育总局,中华人民共和国商务部,中华人民共和国卫生部,中华人民共和国海关总署,国家食品药品监督管理局公告第9号2009年兴奋剂目录公告 [J], ;;;;;

因版权原因,仅展示原文概要,查看原文内容请购买。

海关税则文档

海关税则一、概述海关税则是一种国家对进出口商品征收的关税制度。

它是国家贸易政策的重要组成部分,也是国际贸易中的重要法律文书。

海关税则的制定和实施,对于国家的经济发展、贸易平衡、产业保护等方面都具有重要意义。

二、海关税则的作用1. 关税收入来源海关税则是国家的重要税收来源之一。

国家通过对进出口商品征收关税,可以获得关税收入,用于国家的各项支出,如基础设施建设、教育、医疗等。

2. 贸易平衡调控海关税则可以用来调节国家的进出口贸易平衡。

通过对某些进口商品征收高额关税,可以降低进口量,保护国内产业;而对某些出口商品征收低额关税,可以提升出口竞争力,增加出口量。

3. 产业保护海关税则也是国家保护本国产业的重要手段之一。

通过对某些进口商品征收高额关税,可以阻碍进口商品进入国内市场,保护本国产业的发展。

三、海关税则的内容海关税则通常包括两部分内容:商品分类和关税税率。

1. 商品分类商品分类是对进出口商品进行归类的一种方式,是海关税则的基础。

国际上通用的商品分类系统有一般贸易品目(GTS),也有特殊商品分类体系,如划分按用途的高新技术产品种类、限制性贸易产品等。

2. 关税税率关税税率是指国家对于不同商品根据海关税则所征收的税率。

关税税率通常根据商品的类别而有所不同,常见的税率类型包括“零关税”、“一般关税”、“特别关税”等。

四、海关税则的执行机构海关税则的执行机构通常是国家海关,其职责是对进出口商品进行监管、征收关税。

国家海关负责制定和发布海关税则,并负责对进出口商户进行登记、报关、检验等手续的监管。

五、国际贸易中的海关税则海关税则在国际贸易中起着重要的作用。

不同国家有不同的海关税则,这直接影响着各国之间的贸易往来。

国际贸易中,海关税则是进行海关制度对接、贸易谈判的重要参考依据。

六、海关税则的发展趋势随着经济全球化的发展和国际贸易的不断增长,各国对海关税则的要求也在不断提高。

未来海关税则的发展趋势可能包括以下几个方面:1. 贸易自由化随着各国之间贸易壁垒的逐渐降低,海关税率也有望越来越低甚至逐步取消。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0 .1 0 0 0 .1 .1 .1 0 0 .1 .1 .1 .1 .1 .1 .1 0 0 0 0 .1 .1 .1 .1 .2 .2 .12 .12 .12 .12 .25 .25 .12 .12 .12 .12 .2 .2 .2 .2 .2 .2 .2 .2 .12 .12 .12 .12 .12 .12 .12 .12 .15 .23 .15

2009年进出口税则

商品编号 0101101010 0101101090 0101102010 0101102090 0101901010 0101901090 0101909010 0101909090 0102100010 0102100090 0102900010 0102900090 0103100010 0103100090 0103911010 0103911090 0103912010 0103912090 0103920010 0103920090 0104101000 0104109000 0104201000 0104209000 0105111000 0105119000 0105121000 0105129000 0105191000 0105199000 0105941000 0105949000 0105991000 0105999100 0105999200 0105999300 0105999400 0106111000 0106119000 0106120000 0106191010 0106191090 0106192010 0106192090 0106199010 0106199090 0106201100 0106201900 0106202010 0106202020 0106202090 0106209000 生效日期 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2009-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 2005-1-1 截止日期 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 商品名称 改良种用濒危野马 其他改良种用马 改良种用的濒危野驴 改良种用的其他驴 非改良种用濒危野马 非改良种用马 非改良种用濒危野驴 非改良种用其他驴、骡 改良种用濒危野牛 其他改良种用牛 非改良种用野牛 非改良种用其他牛 改良种用的鹿豚、姬猪 其他改良种用的猪 重量在10公斤以下的其他野猪 重量在10公斤以下的其他猪 10≤重量<50公斤的其他野猪 10≤重量<50公斤的其他猪 重量在50公斤及以上的其他野猪 重量在50公斤及以上的其他猪 改良种用的绵羊 其他绵羊 改良种用的山羊 非改良种用山羊 不超过185克的改良种用鸡 不超过185克的其他鸡 不超过185克的改良种用火鸡 不超过185克的其他火鸡 不超过185克的其他改良种用家禽 不超过185克的其他家禽 超过185克改良种用鸡 超过185克其他鸡 超过185克的其他改良种用家禽 超过185克的非改良种用鸭 超过185克的非改良种用鹅 超过185克的非改良种用珍珠鸡 超过185克的非改良种用火鸡 改良种用灵长目哺乳动物 其他灵长目哺乳动物 鲸、海豚及鼠海豚;海牛及儒艮 其他改良种用濒危野生哺乳动物 其他改良种用非野生的哺乳动物 其他食用濒危野生哺乳动物 其他食用非野生的哺乳动物 其他濒危野生哺乳动物 其他非野生的哺乳动物 改良种用鳄鱼苗 其他改良种用爬行动物 食用野生蛇 食用野生龟鳖 其他食用爬行动物 其他爬行动物 进口从价关税率 最惠国 普通 0 0 0 0 0 0 0 0 .1 .3 .1 .3 .1 .3 .1 .3 0 0 0 0 .1 .3 .1 .3 0 0 0 0 .1 .5 .1 .5 .1 .5 .1 .5 .1 .5 .1 .5 0 0 .1 .5 0 0 .1 .5 0 0 .1 .5 0 0 .1 .5 0 0 .1 .5 0 0 .1 .5 0 0 .1 .5 .1 .5 .1 .5 .1 .5 0 0 .1 .5 .1 .5 0 0 0 0 .1 .5 .1 .5 .1 .5 .1 .5 0 0 0 0 .1 .5 .1 .5 .1 .5 .1 .5

0106311000 0106319000 0106321010 0106321020 0106321090 0106329010 0106329020 0106329090 0106391010 0106391090 0106392100 0106392200 0106392300 0106392910 0106392990 0106399010 010630 0106901990 0106902010 0106902090 0106909010 0106909090 0201100010 0201100090 0201200010 0201200090 0201300010 0201300090 0202100010 0202100090 0202200010 0202200090 0202300010 0202300090 0203111010 0203111090 0203119010 0203119090 0203120010 0203120090 0203190010 0203190090 0203211010 0203211090 0203219010 0203219090 0203220010 0203220090 0203290010 0203290090 0204100000 0204210000 0204220000

改良种用猛禽 其他猛禽 改良种用虎皮鹦鹉 改良种用鸡尾鹦鹉 改良种用其他鹦形目的鸟 非改良种用虎皮鹦鹉 非改良种用鸡尾鹦鹉 非改良种用其他鹦形目的鸟 其他濒危野生改良种用的鸟 其他非野生的改良种用的鸟 食用乳鸽 食用鸵鸟 食用野鸭 其他食用濒危野生鸟 其他食用非野生的鸟 其他濒危野生鸟 其他非野生的鸟 改良种用濒危蛙苗 其他改良种用蛙苗 其他改良种用濒危野生动物 其他改良种用非野生动物 其他濒危野生食用动物 其他非野生食用动物 其他濒危野生动物 其他非野生动物 整头及半头鲜或冷藏的野牛肉 其他整头及半头鲜或冷藏的牛肉 鲜或冷藏的带骨野牛肉 其他鲜或冷藏的带骨牛肉 鲜或冷藏的去骨野牛肉 其他鲜或冷藏的去骨牛肉 冻藏的整头及半头野牛肉 其他冻藏的整头及半头牛肉 冻藏的带骨野牛肉 其他冻藏的带骨牛肉 冻藏的去骨野牛肉 其他冻藏的去骨牛肉 鲜或冷藏整头及半头野乳猪肉 其他鲜或冷藏的整头及半头乳猪肉 其他鲜或冷藏整头及半头野猪肉 其他鲜或冷藏的整头及半头猪肉 鲜或冷带骨野猪前腿,后腿及肉块 鲜或冷带骨猪前腿、后腿及其肉块 其他鲜或冷藏的野猪肉 其他鲜或冷藏的猪肉 冻整头及半头野乳猪肉 冻整头及半头乳猪肉 其他冻整头及半头野猪肉 其他冻整头及半头猪肉 冻带骨野猪前腿、后腿及肉 冻藏的带骨猪前腿、后腿及其肉块 冻藏野猪其他肉 其他冻藏猪肉 鲜或冷藏的整头及半头羔羊肉 鲜或冷藏的整头及半头绵羊肉 鲜或冷藏的带骨绵羊肉

2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31 2999-12-31