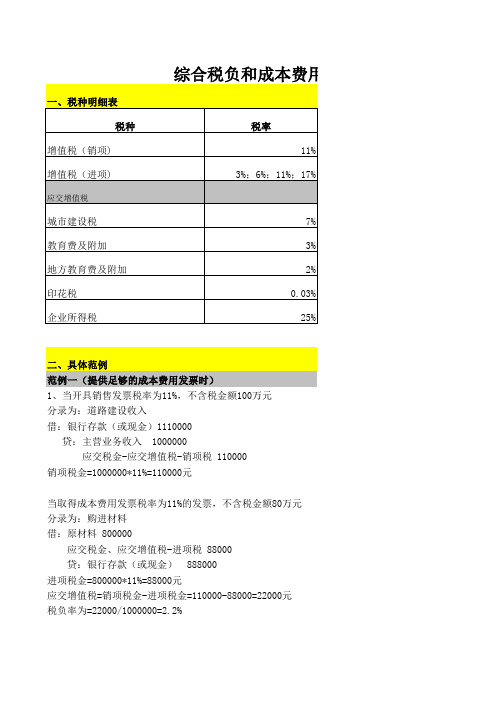

综合税负和成本费用比例分析表(新)

综合税负和成本费用比例分析表(新)

二、具体范例范例一(提供足够的成本费用发票时)1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入借:银行存款(或现金)1110000贷:主营业务收入 1000000应交税金-应交增值税-销项税 110000销项税金=1000000*11%=110000元当取得成本费用发票税率为11%的发票,不含税金额80万元分录为:购进材料借:原材料 800000应交税金、应交增值税-进项税 88000贷:银行存款(或现金) 888000进项税金=800000*11%=88000元应交增值税=销项税金-进项税金=110000-88000=22000元税负率为=22000/1000000=2.2%2、分录为:计提印花税及附加税借:主营业务税金及附加 2940贷:应交税金-城建税 1540应交税金-教育费附加 660应交税金-地方教育费附加 440应交税金-印花税 300税负率为=2940/1000000=0.294%3、企业所得税=(1000000-2940-800000)*25%=49265分录为:所得税借:所得税 49265贷:银行存款(或现金) 49265税负率为=49265/1000000=4.9265%4、税负率合计=2.2+0.294+4.9265=7.4205%范例二(无提供成本费用发票时)1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入借:银行存款(或现金)1110000贷:主营业务收入 1000000应交税金-应交增值税-销项税 110000销项税金=1000000*11%=110000元无取得成本费用发票应交增值税=销项税金-进项税金=110000-0=110000元税负率为=110000/1000000=11%2、分录为:计提印花税及附加税借:主营业务税金及附加 13500贷:应交税金-城建税 7700应交税金-教育费附加 3300应交税金-地方教育费附加 2200应交税金-印花税 300税负率为=13500/1000000=1.35%3、企业所得税=(1000000-13500-0)*25%=246625分录为:所得税借:所得税 246625贷:银行存款(或现金) 246625税负率为=246625/1000000=24.6625%4、税负率合计=11+1.35+24.6625=37.0125%。

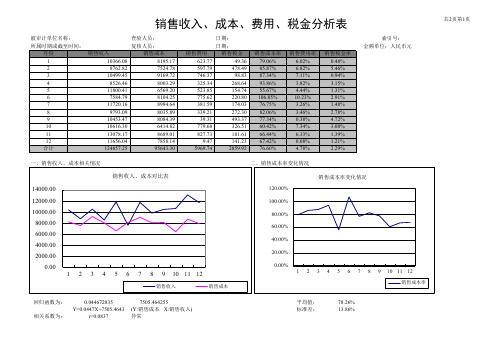

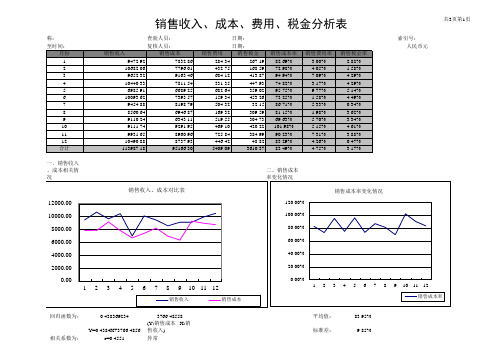

销售收入、成本、费用、税金分析表

索引号: 金额单位:人民币元

一、销售收入、成本相关情况

销售收入、成本对比表

12000.00 10000.00 8000.00 6000.00 4000.00 2000.00

0.00

1 2 3 4 5 6 7 8 9 10 11 12

销售收入

销售成本

二、销售成本率变化情况

120.00% 100.00%

销售收入 销售费用

1 2 3 4 5 6 7 8 9 10 11 12

回归函数为:

-0.145223137

Y=-0.1452X+1954.1996

相关系数为:

r=-0.4135

五、销售收入、税金相关情况

1954.199639 (Y:销售费用 X:销售收入) 异常

12000.00 10000.00 8000.00 6000.00 4000.00 2000.00

80.00% 60.00% 40.00%

销售成本率变化情况

20.00%

0.00% 1 2 3 4 5 6 7 8 9 10 11 12

销售成本率

回归函数为: 相关系数为:

0.334626523 Y=0.3346X+5018.6007

r=0.2251

5018.60069 (Y:销售成本 X:销售收入) 异常

9827.14

8861.28

8

8755.80

6172.43

9

9462.69

8852.59

10

10715.00

9391.70

11

9316.20

9508.92

12 合计

11334.88 117559.94

7281.90 99561.88

销售收入、成本、费用、税金分析表

销售收入 销售费用

1 2 3 4 5 6 7 8 9 10 11 12

回归函数为:

-0.011712015

Y=-0.0117X+619.3392

相关系数为:

r=-0.0652

五、销售收入、税金相关情况

619.3391509 (Y:销售费用 X:销售收入) 异常

14000.00 12000.00 10000.00 8000.00 6000.00 4000.00 2000.00

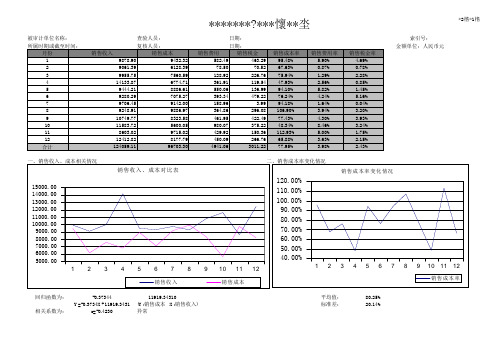

销售收入、成本、费用、税金分析表

被审计单位名称:

查验人员:

所属时期或截至时间:

月份

销售收入

复核人员: 销售成本

1

10366.08

8195.17

2

8762.82

7524.78

3

10499.45

9169.72

4

8526.46

8003.29

5

1187584.79

8104.25

7

11720.16

0.00

销售收入、费用对比表

销售收入 销售税金

1 2 3 4 5 6 7 8 9 10 11 12

回归函数为: 相关系数为:

-0.032289781 Y=-0.0323X+574.2947

r=-0.3646

574.2947455 (Y:销售税金 X:销售收入) 异常

日期: 日期:

索引号: 金额单位:人民币元

四、销售费用率变化情况

12.00% 10.00% 8.00% 6.00% 4.00% 2.00% 0.00%

销售费用率变化情况

销售费用率

1 2 3 4 5 6 7 8 9 10 11 12

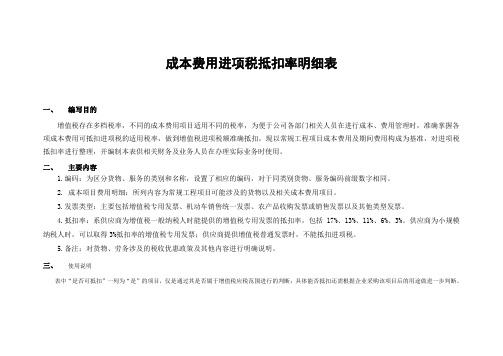

成本费用进项税抵扣率明细表

成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2. 成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

抵扣表明细。

税费成本测算工作表

一、如融资人成本不变,融资利率为A ,增值税税负为3%、城建税为实缴增值税的7%、教

育费附加为实缴增值税的5%。

新增的增值税、城建税、教育费附加由受益人承担,对受益

人影响测算如下:

备注:贷款利率处可以替换成具体的合同利率、或当期利息收入的绝对额;表中的8%为模拟数据。

二、如受益人收益不变,现融资利率为A,增值税税负为3%,城建税为实缴增值税的7%,

教育费附加为实缴增值税的5%,增加的增值税、城市维护建设税、教育费附加均由融资人

承担,融资人调整后的融资利率水平为B。

则融资人增加的成本测算如下:

备注:贷款利率处可以替换成具体的合同利率、或当期利息收入的绝对额;表中的8%为模拟数

模拟数据。

收入成本费用税金分析表

销售成本率

上年度

本年度

销售费用率

销售税金率

共2页第1页

销售收入、成本、费用、税金年度对比表

销售成本率

销售费用率

销售税金率

共2页第2页

、税金对比图

上年度

本年度

140000.00 120000.00 100000.00 80000.00 60000.00 40000.00 20000.00

0.00

销售收入

销售成本

销售费用

销售税金

二、销售成本 率、销售费用 率、销售税金 率对比图

100.00% 80.00% 60.00% 40.00% 20.00%

销售收入、成本、费用、税金年度对比表

被审计单位名

称所:属时期或截

查验人员:

日期:

索金引额号单:位:

至时间:

复核人员:

日期:

人民币元

月份

上年度

本年度

增减金额

增减比率

销售收入

98202.28

117278.91

19076.63 19.4%

销售成本

75517.05

95873.11

20356.06 27.0%

销售费用

5171.95

5669.05

497.10 9.6%

销售税金

5822.02

3398.33

-2423.70 -41.6%

销售成本率

76.90%

81.75%

4.85%

6.3%

销售费用率

5.27%

4.83%

-0.43%

-8.2%

销售税金率

5.93%

2.90%

-3.03%

(完整版)公司财务成本分析表

(完整版)公司财务成本分析表1. 背景介绍该文档旨在对公司财务成本进行全面分析,以帮助管理层了解和优化公司的财务状况。

2. 成本分类公司财务成本可分为直接成本和间接成本两大类。

2.1 直接成本直接成本是指可以直接归属于生产或销售特定产品或服务的成本,主要包括:- 原材料成本:包括购买或生产所需的原材料、零部件等直接用于产品制造的成本。

- 直接人工成本:指直接参与产品制造的劳动力成本,如工人工资、社会保险等。

- 制造费用:指直接用于制造过程中的设备折旧、维修等成本。

- 包装费用:包括产品包装材料、包装过程中所需的人工和设备成本等。

2.2 间接成本间接成本是指不易直接归属于特定产品或服务的成本,主要包括:- 间接材料费用:不直接用于产品制造,但在生产过程中起辅助作用的材料费用,如办公用品、清洁用品等。

- 间接人工费用:不直接参与产品制造的劳动力成本,如管理人员工资、行政人员工资等。

- 管理费用:涵盖公司行政管理活动的各项费用,如办公用房租金、办公设备维护费等。

- 销售费用:包括市场营销活动所需的各种费用,如广告宣传费用、销售人员薪资等。

3. 成本分析方法针对公司财务成本,可以采用以下几种分析方法:3.1 成本构成比较分析对比不同期间或不同产品的成本构成,分析各项成本在总成本中的比例,以确定成本结构是否合理。

3.2 成本效益分析根据成本与销售收入的关系,计算单位成本和单位收入,以评估产品或服务的盈利能力和成本效益。

3.3 成本变动分析分析不同期间或不同产品成本的变化情况,如原材料价格的波动、直接人工成本的变动等,从而找出成本变动的原因和趋势。

3.4 成本控制分析基于成本控制目标,制定相应的成本控制策略,监控成本的实际发生情况,及时采取措施进行成本控制。

4. 结论与建议通过财务成本分析,可以对公司的成本状况有一个全面的了解,并为管理层提供相关决策的依据。

在成本控制方面,需要注意以下几点:- 定期对成本进行分析,及时发现问题并采取措施进行修正。

财务报表分析

所得税纳税评估体系第一部分:预警指标1、亏损年数>3年数据来源:《利润表》第27行“本年累计数”栏,从评估期前推三年均为“-”号填列。

分析提示:预警连续三年亏损且“长亏不倒”的企业。

2、主营业务利润率<0公式:主营业务利润率=主营业务利润/主营业务收入数据来源:主营业务利润取自《利润表》第10行“本年累计数”;主营业务收入取自《利润表》第1行“本年累计数”。

分析提示:预警主营业务成本大于主营业务收入的“倒挂”经营企业。

Ps:倒挂:入不敷出,资不抵债3、资本收益率<一年期商业银行存款利率(0<峰值<2%)>公式:资本收益率=净利润/实收资本数据来源:净利润取自《利润表》第30行“本年累计数”;实收资本取自《资产负债表》第115行“期末数”;长期商业银行存款利率假设为2%分析提示:预警微利企业4、利润总额变动率>50%公式:利润总额变动率:(本期利润总额-上期利润总额)/上期利润总额*100%数据来源:利润总额取自《利润表》第27咧“本年累计数”分析提示:预警在高低税率期呈现跳跃性盈亏的企业。

第二部分:趋势指标分析1、主营业务收入变动率公式:主营业务收入变动率=(本期主营业务收入-上期主营业务收入)/上期主营业务收入*100%数据来源:主营业务收入取自《利润表》第1行“本年累计数”分析提示:本指标反映企业评估期主营业务收入与上期收入相比的变换情况,从而初步判断企业少计、未计主营业务收入。

2、主营业务成本变动率公式:主营业务成本变动率=(本期主营业务成本-上期主营业务成本)/上期主营业务成本*100%数据来源:主营业务成本取自《利润表》第4行“本年累计数”。

分析提示:本指标反映企业评估期主营业务成本与上期成本相比的变化情况,正常情况下,该指标应与主营业务收入变动同步,如高于主营业务收入变动率,可能存在少记主营业务收入,多转主营业务成本问题。

3、营业费用变动率公式:营业费用变动率=(本期营业费用-上期营业费用)/上期营业费用*100%数据来源:营业费用取自《利润表》第14行“本年累计数”分析提示:本指标反映企业评估期营业费用与上期营业费用相比的变化情况,正常情况下,该指标应与主营业务收入变动同步,如高于主营业务收入变动率,可能存在少记收入,多列营业费用问题4、管理费用变动率公式:管理费用变动率=(本期管理费用-上期管理费用)/上期管理费用*100%数据来源:管理费用取自《利润表》第15行“本年累计数”分析提示:本指标反映企业评估期管理费用与上期管理费用相比的变化情况,正常情况下,该指标应与主营业务收入变动同步,如高于主营业务收入变动率,可能存在少记收入,税前多列支管理费用问题。

税负分析测算表

未填写营业税税率

简易办法征 收,第7列 =第六列

谢谢大家!

13=3-11

14=13×营业 税税率

税率或征收

率

营改增税负分析测算明细表

(二)表式说明

“应税项目代码及 名称”:根据《营 改增试点应税项目 明细表》所列项目 代码及名称填写, 同时有多个项目的, 应分项目填写。

营改增税负分析测算项目与税率、差额征税项目对照表

应税项目代 码(营改增 主征收品目

代码)

简易计税方法: 本列各行次=第6列对应各行次。

营改增税负分析测算明细表

(二)表式说明

第7列

测算表第6列 主表第11栏“销项税额”

主表第19栏“应 纳税额”

实际上是换算出了每个单独项目对应的增值税应纳

税额!

营改增税负分析测算明细表

(二)表式说明

营业税

原营业税税制下服务、不动产和无形资产

差额扣除项目

税款所属时间: 年 月 日至 年 月 日

纳税人名称:(公章)

金额单位:元至角分

增值税

营业税

项目及栏次

不含税销 后

原营业税税制下服务、不动产和无形资产差额扣除项 目

服务、不动产

和无形资产扣

除项目本期实 际扣除金额 含税销售额

销项(应纳) 税额

增值税应 纳税额 (测算)

期初余额

7

税税率或征

收率

可以看出,税负测算表中“增值税”栏次下第1—6列,与增值税附列资料(一)中第9—14列的 表格结构及填报逻辑完全一致,即最终反映的销项税额(测算表第6列)为“差额扣除后的销 项税额”,唯一的区别是,附表一是按不同税率的汇总金额,而测算表必须将其按各应税项目 进行分解(但合计金额必须与附列资料一相等)!掌握了这个诀窍,这张表就已经成功一大半 了!

销售收入成本费用税金分析表.xls

销售收入、成本、费用、税金分析表

共3页第1页

被审计单位名称:查验人员:日期:索引号:所属时期或截

金额单位:

人民币元

一、销售收入、成本相关情二、销售成本回归函数为:0.4383692343766.48558平均值:83.95%Y=0.4384X+3766.4856

(Y:销售成本 X:销售收入)标准差:

9.85%

相关系数为:

r=0.4551

异常

被审计单位名称:查验人员:日期:索引号:所属时期或截至时间:复核人员:

日期:金额单位:

人民币元

三、销售收入、费用相关情况

四、销售费用

回归函数为:

-0.044735369875.6961093平均值: 4.87%Y=-0.0447X+875.6961

(Y:销售费用 X:销售收入)标准差:

2.28%

相关系数为:r=-0.2386

异常

五、销售收入、税金相关情况

六、销售税金

回归函数为:-0.027*********.2272855平均值: 3.24%

Y=-0.0276X+563.2273(Y:销售税金 X:销

售收入)标准差: 1.55%

相关系数为:r=-0.1911异常。

成本、费用、利润、税金测算表【模板】

成本、费用、利润、税金测算表

填报单位:(盖章)

序

号

项 目

2002-2004

平均值

预期值

备 注

1

实际成本费用

其中:

(1)工资及福利费

(2)技术开发费

(3)折旧费

(4)劳动保险费

(5)三项基金

(6)其他

--

--

--

--

--

--

--

按财务决算报表据实填列合计数

填列工资总额数(含工资、奖金、津贴等)

--

--

--

--

--

--

按预测工资总额及福利费增长额计算,以扣减1-(1)数值填列

按收入10%计算,以扣减1-(2)数值填列

按新增项目(如医疗、失业、工伤、生育等保险费)和新增工资总额后增提养老、住房等保险费

含因项目(工程)取消而无法补偿的监理费用,如投招标损失等费用

成本、费用、利润、税金测算表(附表五续表一)

7

收入

=4+5+6-所得税

8

企业监理咨询

人员数

--

9

企业职工总数

--

注:1、序号1实际成本费用按2002-2004年财务决算实际数填报;

2 、序号2、3收入等均为预测数,求预期值。

3、此表仅由参加测算的监理企业填写。

含社保基金(养老基金、退休基金、医疗保险、失业保险费)、住房公积金等,及为离退休职工支付的医药费和各项经费等

福利经费、工会经费、职工教育费

=1-[(1)+(2)+……+(5)]

2

应支未支成本费用

(1)工资及福利费

(2)技术开发费

()折旧费

税费与销售成本计划表

-

-

7768.61

黄亮、李燕的自我总结

*

*

他们的总收入是3月份 ~ 12月份总的利润2215元,再加上每月600元的工资总计6000元,总的收入8215元。依法纳税先交纳个人所得税;个人所得税的纳税范围是5% ~ 35%。因黄亮和李燕两个人的个人年收入小于5000元,因此他们适合5%的税率。应纳个人所得税:8215×5% = 410.75

直接费用直接计入:料、工、费 间接费用分摊计入:开业、保险、促销等 固定资产计提折旧:不同物品,不同折旧率 缴纳给国家和地方的税费都不许打入成本

计算成本原则

个人净收入

*

*

毛收入=含税销售收入

城建税=应纳增值税×1%

个人所得税

*

*

个体生产经营所得与职工工资、薪金所得适用的税率不同。

01

个体适用五级超额累进税率,税率为5%-35%,以年应税额计算。

当月收到现金的记录销售

现金流量计划与 销售和成本计划的主要区别

01

Part One

相关概念及公式

毛利润=含税销售收入-企业的经营成本(总 成本) 净利润=含税销售收入-增值税及附加税费-总成本 净销售收入=含税销售收入(毛收入)-增值税 =含税销售收入 ÷ (1+增值税税率) 应纳增值税=净销售收入×增值税率

-

销售净收入

-

-

-

-

-

-

-

-

-

-

-

-

-

成本

业主工资

1500

1500

1500

1500

1500

1500

1500

1500

1500

1500

1500

财务分析报告税负分析(3篇)

第1篇一、前言税收是国家财政的重要来源,企业税负水平直接影响其盈利能力和竞争力。

本报告以我国某企业为例,对其税负状况进行深入分析,旨在揭示企业税负水平及其影响因素,为企业管理者和政府部门提供参考。

二、企业基本情况某企业成立于20XX年,主要从事XX行业的生产经营。

企业注册资本为XX万元,现有员工XX人。

近年来,企业业绩稳步增长,营业收入和利润总额逐年上升。

三、税负分析(一)税负总体情况1. 税负率根据企业财务报表,某企业20XX年度税负率为XX%,较上年度上升XX个百分点。

税负率上升的主要原因是增值税和企业所得税的增长。

2. 税负结构某企业税负结构如下:(1)增值税:XX%(2)企业所得税:XX%(3)其他税费:XX%从税负结构来看,增值税和企业所得税是某企业税负的主要来源,分别占总税负的XX%和XX%。

(二)税负影响因素分析1. 行业因素某企业所属行业竞争激烈,原材料价格波动较大,导致企业成本上升,进而影响税负水平。

此外,行业政策变化也会对企业税负产生影响。

2. 企业规模因素企业规模与税负水平呈正相关关系。

某企业规模逐年扩大,税负也随之上升。

3. 财务政策因素企业财务政策对税负水平有直接影响。

某企业在税负分析期内,财务政策较为稳健,税负水平相对稳定。

4. 税收优惠政策因素某企业符合国家相关政策,享受一定的税收优惠政策,这在一定程度上降低了税负水平。

四、税负优化建议1. 加强成本控制企业应加强成本控制,降低生产成本,从而降低税负水平。

2. 优化财务结构企业应优化财务结构,提高资金使用效率,降低财务费用,从而降低税负水平。

3. 充分利用税收优惠政策企业应充分了解和利用国家税收优惠政策,降低税负水平。

4. 关注行业政策变化企业应密切关注行业政策变化,及时调整经营策略,降低税负风险。

五、结论通过对某企业税负状况的分析,我们发现企业税负水平受多种因素影响。

在当前经济形势下,企业应积极应对税负压力,通过加强成本控制、优化财务结构、充分利用税收优惠政策等措施,降低税负水平,提高企业竞争力。

薪酬专题-销售收入、成本、费用、税金分析表

120.00% 110.00% 100.00% 90.00% 80.00% 70.00% 60.00% 50.00% 40.00%

1 2 3 4 5 6 7 8 9 10 11 12

销售 成本率

销售收入 回归函数为: 相关系数为: -0.37344 Y=-0.3734X+11919.3431 r=-0.4230 11919.34310 (Y:销售成本 X:销售收入) 异常

共1页第1页

140000.00 120000.00 100000.00 80000.00 60000.00 40000.00 20000.00 0.00

销售收入 销售成本 销售费用 销售税金 二、销售成本率、销售费用率、销售税金率对比图 上年度

本年度

90.00% 80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00%

产品名称项目月份10月份11月份12月份销售收入480096467371103209906767992526225109488929826397755331634531销售成本703267150278077132506757710228638367418745567121447826631609销售数量1205644792698232146616746718782491690794销售单价3983100408982300829113631113451414033981597531554351单位成本58351110098631899290706983814110555192487746313983销售成本率146511061098631998111283678215283051468915收入成本数量对比图单价成本对比图销售成本率趋势图销售收入销售成本销售数量销售单价单位成本销售成本率120035035100030080025025200600150154001002005005101112101112产品名称项目月份10月份11月份12月份销售收入769382512567193747126633360396789789807176354858225840215084销售成本6524736824316086775042893269962477775694605461545373372315销售数量049699185055917701116123253476116971714478销售单价15819835953633133573747541464121835010038505734083155单位成本13416052691709121122423242507214514605536272179484销售成本率848146647090764745791791603717639154收入成本数量对比图单价成本对比图销售成本率趋势图销售收入销售成本销售数量销售单价单位成本销售成本率120018001610001600141400800121200

成本费用两算分析表

工程项目成本费用两算分析表

工程名称:兵团医院项目部 项目名称 数量 一、直接成本 1、人工费 2、材料费 ①钢材(T) ②水泥(T) ③砂子(m³) ④石子(m³) ⑤砖(千块) ⑥砼(m³) ⑦周转材料摊销及租赁费 ⑧其他材料 3、机械费 ①自有机械折旧 ②外租机械租赁费 预算 单价 金额 数量 实际 单价 金额 数量 单位:元 差异 单价 金额 备注

③其他 4、其他直接费 ①临时设施摊销 ②检测试验费 ③其他 5、间接费用

二、期间费用 1、管理费用 2、财务费用

三、税金

四、法定利润合计源自

建筑业最新税率表及成本费用进项税率表(截止至2020年3月1日)

游,属于集体福利,不能抵扣进项税。

2. 资产购置支出

3.1固定资产购置支出

3.1.1本期购入的设备、机械等固

定资产支出:包含施工机械、运输 设备、生产设备、测量及试验设备

增值税率13%

、安全生产用固定资产等(不含不

3.1.2本期购入和在建工程转入的 房屋及建筑物

新项目9%,老项目5%;自2019年4月1日起一次性抵扣,不再分两年抵扣

小规模纳税人及适用简易征收的一般纳税人处取得的 可取得13%或3%的进行税发票 一般纳税人处取得 小规模纳税人处取得使用3% 可取得13%、9%、3%的增值税专票 一般纳税人处取得 图书、报纸及杂志等 小规模纳税人处取得使用3% 贷款服务服务进项税额不得抵扣 指办公用房等房屋租赁支出,可能取得9%、5%、1.5%税率的票据 不得抵扣 不得抵扣 国内旅客运输服务自2019年4月1日起可以抵扣

1.5外购水电费支出

1.5.1适用税率13%部分 1.5.2适用税率9%部分

1.5.3适用税率3%部分

1.6现代服务业支出 1.6.1适用税率13%部分 1.6.2适用税率6%部分 1.6.3适用税率3%部分 1.7交通运输业支出 1.7.1适用税率9%部分 1.7.2适用3%税率部分 1.8外购劳护用品支出 1.8.1适用税率13%部分 1.8.2适用3%征收率部分 1.9办公费支出 1.9.1适用税率13%部分 1.9.2适用税率9%部分 1.9.3适用3%征收率部分 1.10利息支出 1.11与不动产有关的租赁支出 1.12人工成本 1.13折旧摊销支出 1.14差旅费支出

项目

建筑业成本费用类支出增值税税率明细表 增值税进项税额、税率、抵扣情况说明

1. 成本费用类支出 1.1外购材料支出 1.1.1适用税率13%材料

税负率分析

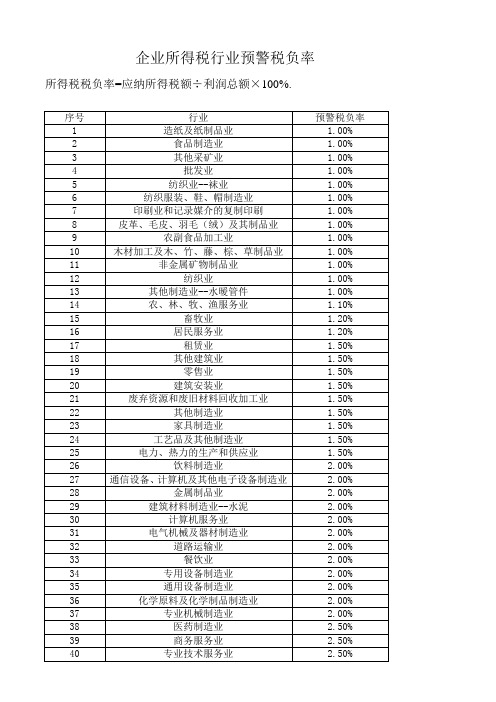

企业所得税行业预警税负率所得税税负率=应纳所得税额÷利润总额×100%.增值税税负率增值税负率=本期应纳税额÷本期应税主营业务收入国家税务总局关于印发《纳税评估管理办法(试行)》的通知国税发[2005]43号2005-3-110:0 国家税务总局附件1:纳税评估通用分析指标及其使用方法一、通用指标及功能(一)收入类评估分析指标及其计算公式和指标功能主营业务收入变动率=(本期主营业务收入-基期主营业务收入)÷基期主营业务收入×100%.如主营业务收入变动率超出预警值范围,可能存在少计收入问题和多列成本等问题,运用其他指标进一步分析。

(二)成本类评估分析指标及其计算公式和功能单位产成品原材料耗用率=本期投入原材料÷本期产成品成本×100%.分析单位产品当期耗用原材料与当期产出的产成品成本比率,判断纳税人是否存在帐外销售问题、是否错误使用存货计价方法、是否人为调整产成品成本或应纳所得额等问题。

主营业务成本变动率=(本期主营业务成本-基期主营业务成本)÷基期主营业务成本×100%,其中:主营业务成本率=主营业务成本÷主营业务收入。

主营业务成本变动率超出预警值范围,可能存在销售未计收入、多列成本费用、扩大税前扣除范围等问题。

(三)费用类评估分析指标及其计算公式和指标功能主营业务费用变动率=(本期主营业务费用-基期主营业务费用)÷基期主营业务费用×100%,其中:主营业务费用率=(主营业务费用÷主营业务收入)×100%.与预警值相比,如相差较大,可能存在多列费用问题。

营业(管理、财务)费用变动率=〔本期营业(管理、财务)费用-基期营业(管理、财务)费用〕÷基期营业(管理、财务)费用×100%.如果营业(管理、财务)费用变动率与前期相差较大,可能存在税前多列支营业(管理、财务)费用问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

二、具体范例

范例一(提供足够的成本费用发票时)

1、当开具销售发票税率为11%,不含税金额100万元

分录为:道路建设收入

借:银行存款(或现金)1110000

贷:主营业务收入 1000000

应交税金-应交增值税-销项税 110000

销项税金=1000000*11%=110000元

当取得成本费用发票税率为11%的发票,不含税金额80万元分录为:购进材料

借:原材料 800000

应交税金、应交增值税-进项税 88000

贷:银行存款(或现金) 888000

进项税金=800000*11%=88000元

应交增值税=销项税金-进项税金=110000-88000=22000元税负率为=22000/1000000=2.2%

2、分录为:计提印花税及附加税

借:主营业务税金及附加 2940

贷:应交税金-城建税 1540

应交税金-教育费附加 660

应交税金-地方教育费附加 440

应交税金-印花税 300

税负率为=2940/1000000=0.294%

3、企业所得税=(1000000-2940-800000)*25%=49265分录为:所得税

借:所得税 49265

贷:银行存款(或现金) 49265

税负率为=49265/1000000=4.9265%

4、税负率合计=2.2+0.294+4.9265=7.4205%

范例二(无提供成本费用发票时)

1、当开具销售发票税率为11%,不含税金额100万元分录为:道路建设收入

借:银行存款(或现金)1110000

贷:主营业务收入 1000000

应交税金-应交增值税-销项税 110000

销项税金=1000000*11%=110000元

无取得成本费用发票

应交增值税=销项税金-进项税金=110000-0=110000元税负率为=110000/1000000=11%

2、分录为:计提印花税及附加税

借:主营业务税金及附加 13500

贷:应交税金-城建税 7700

应交税金-教育费附加 3300

应交税金-地方教育费附加 2200

应交税金-印花税 300

税负率为=13500/1000000=1.35%

3、企业所得税=(1000000-13500-0)*25%=246625

分录为:所得税

借:所得税 246625

贷:银行存款(或现金) 246625

税负率为=246625/1000000=24.6625%

4、税负率合计=11+1.35+24.6625=37.0125%。