酒及酒精消费税纳税申报表Title

酒及酒精消费税纳税申报表Title

提供酒类产品的购销发票,作为纳税计算的依据。发票应包含购货单位名称、纳税人识别号、地址电话、开户行及账 号等信息,同时注明货物的名称、规格型号、单位、数量、单价、金额等。

付款凭证

提供与酒类产品销售相关的付款凭证,如银行转账记录、现金收据等。

委托加工合同及相关资料

01

委托加工合同

02

加工费发票

如涉及委托加工业务,应提供委托加 工合同。合同应明确委托方和被委托 方的权利和义务,包括加工产品的名 称、规格、数量、加工费、交货期限 等。

提供酒类产品的质量检验报告 ,证明产品质量符合国家标准 或行业标准。

包装物押金凭证

如涉及包装物押金,应提供相 关的押金凭证,如押金收据、 银行转账记录等。

其他相关证明材料

根据具体情况,可能还需要提 供其他相关的证明材料,如运 输单据、保险单据等。

05

申报流程与操作指南

申报前准备工作

确认纳税人资格

酒类行业税收监管加强

为加强酒类行业的税收监管,税务部门可能会采 取更加严格的征管措施,如加强税源监控、加大 稽查力度等。

THANK YOU

感谢聆听

酒精产品适用税率

根据酒精的种类和用途不同, 适用不同的消费税税率。

视同销售行为适用税率

按照相关税法规定,视同销售 行为适用与酒品或酒精产品相 同的消费税税率。

应纳税额计算

从价定率计征方法

按照应税销售额和适用税率计算应纳税额,公 式为:应纳税额=应税销售额×适用税率。

从量定额计征方法

根据酒品或酒精产品的数量和单位税额计算应纳税额, 公式为:应纳税额=应税数量×单位税额。

填报要求与注意事项

02

01

03

填报要求

A06624酒及酒精消费税纳税申报表

A06624酒及酒精消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

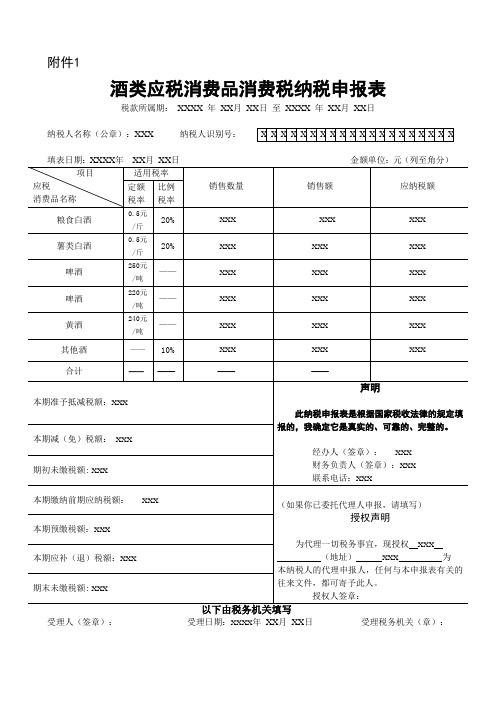

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

九、本表“本期减(免)税额”不含出口退(免)税额。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期申报表“期末未缴税额”栏数值。

酒类消费税纳税申报表

酒类应税消费品消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:填表日期:年月日金额单位:元(列至角分)项目应税消费品名称适用税率销售数量销售额应纳税额定额税率比例税率粮食白酒0.5元/斤20% 薯类白酒0.5元/斤20% 啤酒250元/吨——啤酒220元/吨——黄酒240元/吨——其他酒——10% 合计————————本期准予抵减税额:声明此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

经办人(签章):财务负责人(签章):联系电话:本期减(免)税额:期初未缴税额:本期缴纳前期应纳税额:(如果你已委托代理人申报,请填写)授权声明为代理一切税务事宜,现授权(地址)为本纳税人的代理申报人,任何与本申报表有关的往来文件,都可寄予此人。

授权人签章:本期预缴税额:本期应补(退)税额:期末未缴税额:以下由税务机关填写受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

酒类应税消费品消费税纳税申报表

附1

本期准予抵减税额计算表

税款所属期:

年 月 日至

纳税人名称(公章): 号:

纳税人识别

填表日期:

年

分)

月日

一、当期准予抵减的外购啤酒液已纳税款计算

1.期初库存外购啤酒液数量:

2.当期购进啤酒液数量:

3.期末库存外购啤酒液数量:

4.当期准予抵减的外购啤酒液已纳税款:

二、当期准予抵减的进口葡萄酒已纳税款: 三、本期准予抵减税款合计:

附件1

酒类应税消费品消费税纳税申报表

税款所属期:

年 月 日至

年月日

纳税人名称(公章): 号:

金额单位:元(列至角分)

项目

适用税率

应税 消费品名称

定额 比例 税率 税率

粮食白酒

0.5元 /斤

20%

薯类白酒

0.5元 /斤

20%

啤酒

250元

——

/吨

啤酒

220元 ——

/吨

黄酒

240元 ——

/吨

其他酒Βιβλιοθήκη —— 10%年月 日 单位:吨、元(列至角

附:准予抵减消费税凭证明细 号码

开票日期

啤酒 (增值税

专用发 票)

数量

单价

定额税率(元/ 吨)

葡萄酒 (海关进 口消费税 专用缴款

书)

合计 号码

—— 开票日期

数量

—— 完税价格

—— 税款金额

合计

——

填表说明

一、本表作为《酒类应税消费品消费税纳税申报表》的附列资料,由以外购啤酒液为原料连续生产 啤酒的纳税人或以进口葡萄酒为原料连续生产葡萄酒的纳税人填报。未发生以外购啤酒液为原料连续生 产啤酒或以进口葡萄酒为原料连续生产葡萄酒业务的纳税人不填报本表。

4.4.1酒类应税消费品消费税纳税申报表

酒类应税消费品消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

九、本表“本期减(免)税额”不含出口退(免)税额。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期申报表“期末未缴税额”栏数值。

A06624酒酒精消费税纳税申报表

A06624酒及酒精消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

九、本表“本期减(免)税额”不含出口退(免)税额。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期申报表“期末未缴税额”栏数值。

酒类应税消费品消费税纳税申报表

附件1酒类应税消费品消费税纳税申报表税款所属期:XXXX 年XX月XX日至XXXX 年XX月XX日纳税人名称(公章):XXX 纳税人识别号:受理人(签章):受理日期:XXXX年XX月XX日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

九、本表“本期减(免)税额”不含出口退(免)税额。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。

酒类应税消费品消费税纳税申报表

附件1酒类应税消费品消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

九、本表“本期减(免)税额”不含出口退(免)税额。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期申报表“期末未缴税额”栏数值。

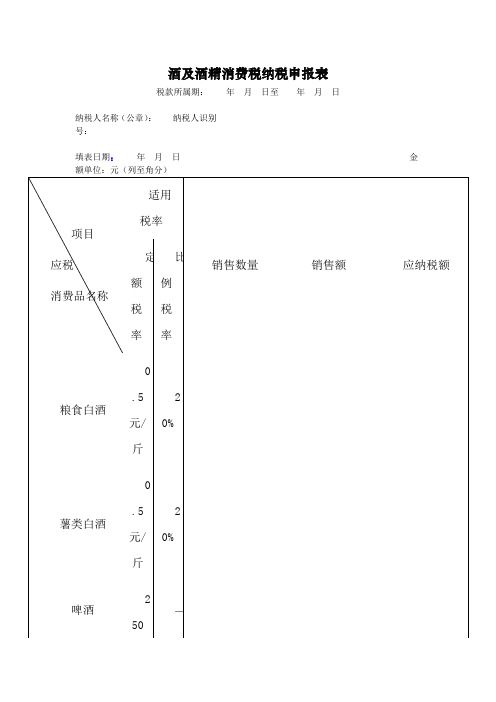

酒及酒精消费税纳税申报表

酒及酒精消费税纳税申报表税款所属期: 年 月 日 至 年 月 日 纳税人名称(公章): 纳税人识别号:填表日期: 年 月 日受理人(签章): 受理日期: 年 月 日 受理税务机关(章):酒及酒精消费税纳税申报表填表说明:一、本表仅限酒及酒精消费税纳税人使用。

二、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒及酒精销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒、其他酒和酒精为吨。

三、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒及酒精销售(不含出口免税)收入。

四、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税[2001]84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(二)其他酒、酒精应纳税额=销售额×比例税率五、本表“本期准予抵减税额”按本表附件一的本期准予抵减税款合计金额填写。

六、本表“本期减(免)税额”不含出口退(免)税额。

七、本表“期初未缴税额”填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期“期末未缴税额”。

八、本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期消费税额。

九、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

十、本表“本期应补(退)税额”计算公式如下,多缴为负数:本期应补(退)税额=应纳税额(合计栏金额)-本期准予抵减税额-本期减(免)税额-本期预缴税额十一、本表“期末未缴税额”计算公式如下,多缴为负数:期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额十二、本表为A4竖式,所有数字小数点后保留两位。

-《酒类应税消费品消费税纳税申报表》(填写示例)

A06624酒及酒精消费税纳税申报表税款所属期: 20XX 年X 月X 日至 20XX 年X 月X 日纳税人名称(公章):XX 市XX 公司 纳税人识别号: XXXXXXXXXXXXXX填表日期:20XX 年X 月受理人(签章): 受理日期: 年 月 日 受理税务机关(章):公章填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

酒及酒精消费税纳税申报表

酒及酒精消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:填表日期:年月日金额单位:元(列至角分)元/吨—啤酒220元/吨——黄酒240元/吨——其他酒——1 0%酒精——5 %合计————————声明此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

经办人(签章):财务负责人(签章):联系电话:本期准予抵减税额:本期减(免)税额:期初未缴税额:本期缴纳前期应纳税额:(如果你已委托代理人申报,请填写)本期预缴税额:填表说明一、本表仅限酒及酒精消费税纳税人使用。

二、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒及酒精销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒、其他酒和酒精为吨。

三、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒及酒精销售(不含出口免税)收入。

四、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(二)其他酒、酒精应纳税额=销售额×比例税率五、本表“本期准予抵减税额”按本表附件一的本期准予抵减税款合计金额填写。

六、本表“本期减(免)税额”不含出口退(免)税额。

七、本表“期初未缴税额”填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期“期末未缴税额”。

八、本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期消费税额。

【精编文档】酒及酒精消费税纳税申报表

附件2酒及酒精消费税纳税申报表税款所属期:年月日至年月日填表日期:年月日金额单位:元(列至角分)以下由税务机关填写受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒及酒精消费税纳税人使用。

二、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒及酒精销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒、其他酒和酒精为吨。

三、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒及酒精销售(不含出口免税)收入。

四、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税[2001]84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(二)其他酒、酒精应纳税额=销售额×比例税率五、本表“本期准予抵减税额”按本表附件一的本期准予抵减税款合计金额填写。

六、本表“本期减(免)税额”不含出口退(免)税额。

七、本表“期初未缴税额”填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期“期末未缴税额”。

八、本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期消费税额。

九、本表“本期预缴税额”填写纳税申报前已预先缴纳入库的本期消费税额。

十、本表“本期应补(退)税额”计算公式如下,多缴为负数:本期应补(退)税额=应纳税额(合计栏金额)-本期准予抵减税额-本期减(免)税额-本期预缴税额十一、本表“期末未缴税额”计算公式如下,多缴为负数:期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额十二、本表为A4竖式,所有数字小数点后保留两位。

酒类应税消费品消费税纳税申报表

酒类应税消费品消费税纳税申报表税款所属期:年月日至年月日纳税人名称(公章):纳税人识别号:受理人(签章):受理日期:年月日受理税务机关(章):填表说明一、本表仅限酒类应税消费品消费税纳税人使用。

二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。

四、本表“纳税人名称”栏,填写纳税人单位名称全称。

五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。

计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。

六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。

七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下:(一)粮食白酒、薯类白酒应纳税额=销售数量×定额税率+销售额×比例税率(二)啤酒、黄酒应纳税额=销售数量×定额税率(三)其他酒应纳税额=销售额×比例税率八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。

其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。

“本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。

九、本表“本期减(免)税额”不含出口退(免)税额。

十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。

其数值等于上期申报表“期末未缴税额”栏数值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

其他镇静催眠药和抗焦虑药

水合氯醛(chloral hydrate) 口服吸收快,催眠作用强,无宿 醉现象。主要用于顽固性失眠,大剂 量用于抗惊厥。口服刺激性大,恶心、 呕吐。用时稀释成10%溶液,肛门灌肠 给药。

丁螺环酮(buspirone)

新型抗焦虑药。 与 BDZs 相比,无催眠、抗惊厥和 中枢肌松作用,需用一周的时间方能有 稳定的抗焦虑作用。其作用机制与GABA 系统无直接关系,是5-HT1A受体的部分 激动剂。

BDZs 与 GABA 结合于同一

GABAA 受体‧CI- 通道复合物,使

GABA与结合部位的亲和力增加,使 CI- 通道的开放频率加速,从而增

加了突触后抑制效应。

致焦虑肽-DBI (地西泮-结合抑制因子 diazepam binding inhibitor) DBI 结合在 GABAA 受体 BDZ 结合部位,产生的效应与 BDZs 的 效应相反,是抑制 GABA 开放 CI通道,引起焦虑和惊厥。又称 BDZ 受体的反相激动剂。

销售信

ቤተ መጻሕፍቲ ባይዱ

第三篇 中枢神经及 传入神经药理学

第14章 镇静催眠药和抗焦虑药

镇静催眠药是指对中枢神经

系统具有选择性抑制作用,能引

起镇静和催眠的药物。

能引起近似生理睡眠的药 物叫做催眠药,小剂量催眠药 仅引起安静或嗜睡状态,表现 为镇静作用,二者之间无明显 界限,不同的只是剂量。

〔体内过程〕吸收好,血浆蛋白结合率

高,经肝药酶转化为具有活性的代谢产

物,且半衰期长,连续应用注意药物及

其活性代谢产物在体内蓄积。

〔不良反应〕 ① 嗜睡、乏力、头昏,

可影响技巧性操作和驾驶安全;

② 静脉注射过快能抑制呼吸和循环

功能,老年人和心肺功能低下者慎用;

③ 长期用药可产生依赖性,突然 停药有戒断症状:失眠、兴奋、焦虑、 震颤,甚至惊厥; ④ 过量急性中毒引起运动功能失

佐匹克隆(zopiclone) 化学结构

非BDZ类,具有镇静、催眠、抗焦虑和 抗惊厥作用。作用于 GABAA 受体‧CI通道复合物,其结合位点与 BDZs 不 同。催眠的特点是入睡快,延长睡眠 时间,轻度减少快动眼睡眠,显著增 加深睡眠。哺乳期禁用,肝肾功能低 下者慎用。

调,谵语、昏迷和呼吸抑制,一般不

会危及生命;但应用地西泮期间过量

饮酒或应用其他中枢抑制药则加重中

毒症状,招致死亡。

氯氮卓(chlordiazepoxide) 也称利眠宁(librium) 其活性代谢产物的 t½也长,为60 小时,久用有蓄积,用于焦虑症、神 经官能症、失眠和戒酒后症状的控制。 氟西泮(flurazepam) 其活性代谢产物的 t½40~100 h, 属长效类。

4.中枢性肌松作用 可用于脑 血管意外或脊髓损伤时的肌强直; 也用于缓解关节病变、腰肌劳损、 内窥镜检查所致的肌肉痉挛 。

〔作用原理〕 脑内有地西泮结 合的位点- BDZ 受体,其分布与 GABAA 受体一致,GABAA 受体与CI-

通道偶联,GABAA 受体兴奋时 CI通道开放,CI-内流使膜电位超极 化,产生突触后抑制效应。

巴比妥类(barbiturates)

代表药: 苯巴比妥(phenobarbital ) 长效

异戊巴比妥(amobarbutal)

司可巴比妥(secobarbital)

中效

短效

硫贲妥(thiopental)

超短效

〔体内过程〕 在巴比妥类中,以 phenobarbital 脂溶性低,故吸收慢、 显效慢、主要经肾排出,持续时间长; Thiopental脂溶性最高,快速吸收入脑 发挥作用,并快速再分布到全身,尤其 是脂肪组织,使血药浓度迅速降低,作 用持续时间短。 phenobarbital为弱酸性药,碱化 尿液可加速其排泄。是中毒抢救的措施。

三唑仑(triazolam) 镇静催眠作 用显著,在BDZs中其效价强,代谢快。 作用特点:速效、强效、极少蓄积。

BDZ受体拮抗剂-氟马西尼 (flumazenil) 与BDZs竞争BDZ受体,也拮抗DBI 的效应。口服吸收好,首过效应明显, F 仅 20%,通常 iV 给药。临床主要用 于BDZs 过量引起的中枢深度抑制。

地西泮(diazepam) 又称安定(valium)

〔作用及应用〕

1.抗焦虑 小于镇静剂量即有, 可消除焦虑以及因其而引起的胃 肠功能紊乱或失眠等症状。

2.镇静催眠 缩短入睡时间, 延长睡眠时间。 对睡眠时相的影响是:缩短快 动眼睡眠和深睡眠,与巴比妥类比 较,其缩短快动眼睡眠的作用弱, 故停药后的 “反跳” 现象轻。

抗焦虑药是指能解除兴奋、 不安等焦虑症状以及相应的躯 体症状的药物。 常用药物有三类:苯二氮 卓类、巴比妥类、其他类。

苯二氮卓类 benzodiazepines,BDZs

氯氮卓 chlordiazepoxide 氯硝西泮 clonazepam 地西泮 diazepam 氟西泮 flurazepam 硝西泮 nitrazepam 三唑仑 triazolam

〔应用〕 1. 镇静催眠 主要作为配伍应用。如拮 抗氨茶碱、麻黄素的中枢兴奋作用;增强 镇痛药的疗效; 2. 抗惊厥 小儿高热、破伤风、子痫、 药物中毒所致惊厥; 3. 抗癫痫 4. 麻醉和麻醉前给药 thiopetal作为麻 醉和诱导麻醉。

〔不良反应和注意事项〕 1.作为催眠药应用时,有“宿醉”现 象。 偶见过敏反应,如剥脱性皮炎; 2.是肝药酶的诱导剂,加速自身代谢, 也加速其他伍用药物的代谢; 3.严重肺功能不全、支气管哮喘、颅 脑损伤致呼吸抑制者禁用。

可用于麻醉前和心脏电击复律 前给药,以消除恐惧,利于治疗。 BDZs 的优点:

① 安全。对呼吸影响小,大剂量也不 引起麻醉;② 对肝药酶无诱导作用, 耐受性轻;③ 停药后快动眼睡眠的反 跳现象轻;④ 嗜睡、运动失调等不良 反应轻。

3.抗惊厥抗癫痫 iV是治疗癫 痫持续状态的首选;治疗破伤风、 子痫、药物中毒、小儿高热惊厥。

〔药理作用〕 特点:巴比妥类药随着用 药剂量的逐渐增加,其对中枢抑制的程度 和范围逐渐加深和扩大,相继出现镇静、 催眠、抗惊厥、麻醉,直至麻痹生命中枢 而致死亡。 催眠作用:缩短入睡时间,减少觉醒 次数。对睡眠时相的影响:缩短快动眼睡 眠作用明显,故 久用停药后“反跳”现 象 明显。

〔作用机制〕 ① 与GABAA 受体‧CI- 通道复合物上的 结合位点相结合,促进 GABA与受体结合, 延长 CI- 通道开放时间,使CI-内流↑→ 膜电位超极化 → 兴奋性↓; ② 在麻醉浓度抑制 Na+通道; ③ 在镇静催眠剂量选择性抑制脑干网 状结构上行激活系统,降低皮层兴奋性。

硝西泮(nitrazepam) 除用于失 眠外,可治疗癫痫,尤适用于婴儿痉 挛及肌阵挛性发作, 氯硝西泮(clonazepam) 是最强的 抗癫痫药物之一,主要用于治疗癫痫 和惊厥。iV治疗癫痫持续状态。 艾司唑仑(estazolam)也称舒乐安 定,咪达唑仑(midazolam)也称速安 眠,二药均用于失眠、焦虑和麻醉前 给药。