河北钢铁集团2012年财务报表分析

2012年河北投入产出表

非 金 属 矿物制品 13 442 1533117 314555 44522 3188604 2750 18943 626 31570 98911 675886 1298896 4802786 127505 212836 98653 84598 4715 36549 1261 6054

金属冶炼和 压延加工品 14 9832 4936815 157073 32235492 180959 8973 33974 36395 121416 35891 5816172 514563 547276 35198015 3955399 598289 107717 963710 2480551 6795 143976

12363 800097 995 3149778 76 75948 3001 884239 1787851 216264 29091 738456 18339 343344 65302 2745 121616 10249 4787 17849 66102 34498118 3421851 1725962 1388480 3801993 10338286 44836404

6 3308 84591 130516 685 83244 362 57595 114736 7129 3699 14992 472 20647 571 169 1742 293 15 849 74 1987908 534148 72852 50669 263149 920818 2908726

10196 182 6956 799252 11020 58584 40834 1460440 1474638 66945 25473 415321 4659 284044 61203 3118 47877 6725 285 5442 2396 29070130 2821583 1477157 1215401 2898689 8412830 37482960

2012年钢铁行业

我国钢材需求进入高消费、低增长阶段;钢厂面临经济需求回落和产能过剩的双重压力目前我国钢铁行业有炼钢能力的企业达452家。

其中百万吨以上规模近200家。

2011年我国粗钢产量6.83亿吨。

12月下旬日均产量已降至163万吨,创2011年以来最低。

而今年以来粗钢日产水平始终在190多万吨。

降不下来。

不过今年8月12日经济日报头版文章《开启经济强省新征程》中有一句话证实了河北省瞒报产钢量,比如,河北钢铁产量已达2亿多吨,占全国四分之一以上。

这意味着,河北省有近5000万吨产钢量没有上报。

山东、山西也存在类似现象。

这就意味着2011年我国粗钢产量已经达到7.3亿吨。

据2012年中国工业经济运行上半年报告披露,中国钢铁行业产能过剩超过1。

6亿吨,水泥产能过剩超过3亿吨,铝冶炼行业产能利用率仅为65%左右。

中国经济此轮下滑,除外需萎缩、投资回落、房地产调控外,更深层的原因是世界范围的金融经济危机和中国制造业连续几年产能过剩危机叠加作用带来的经济出现下滑趋势。

世界各国用钢消费饱和点从我国今年粗钢消费没有增长甚至出现回落的情况看,中国钢材需求已经步入高消费低增长时期。

上世纪90年代,我国13亿人口,全国用钢不过1亿吨。

今天考虑到农村人口占一半。

城镇7亿人口,消费超过6亿吨钢,人均消费多少?早超过国际人均600公斤的饱和点了。

而城镇化人口转移每年有2000万。

这是一个较长期的任务。

这就是中国的国情。

未来钢材高消费低增长,甚至不增长会持续较长时期。

问题是河北隐瞒实际产量5000万吨,实际消费接近7亿吨的后果是中国钢铁产能已经陷入严重过剩。

据中钢协统计,今年前7月,中国粗钢产量达4.19亿吨,这是7.2亿吨的产量规模。

到底比去年产量多了,还是少了,是否还有瞒产这是说不清楚的。

钢协给出的结论是,若扣除出口和钢厂库存增加部分,实际消费量同比下降了3.6%左右。

伴随钢铁高消费低增长时代的到来,在国际金融经济危机,中国经济又较长时期的持续回落,这种钢铁消0费回落是不难理解的。

财务审计试题4

财务审计试题一、单向选择(每小题1分,共10分)1、注册会计师在控制测试确定样本规模时没有必要考虑的因素是()。

A.可接受的信赖过度风险 B.预计总体偏差率C.总体变异性 D.可容忍偏差率2、下列不属于管理层认定的是()A.存在B.完整性C.稳健性D.准确性3.为了证实固定资产的“权利”认定,需要执行的审计程序是()A获取或编制固定资产明细表,并复核加计是否与明细账汇总数、总账是否一致B获取固定资产的权属文件如房产证、行车证、采购发票等C获取固定资产卡片,并依此进行实地观察D获取或编制固定资产折旧计算表,复核是否正确4.证实应收账款存在的最有效程序是()A函证 B截止测试 C盘点现金 D重新计算坏账准备5、下列各项有关注册会计师审计提法中,正确的有()。

A.注册会计师产生的直接原因是财产所有权和经营权的分离B.注册会计师审计起源于19世纪的美国C.注册会计师审计具有强制性和无偿性D.注册会计师审计就是差错纠弊6、在进行风险评估时,注册会计师通常采用的审计程序是()。

A.将财务报表与其所依据的会计记录相核对B.实施分析程序以识别异常的交易或事项,以及对财务报表和审计产生影响的金额、比率和趋势C.对应收账款进行函证D.以人工方式或使用计算机辅助审计技术,对记录或文件中的数据计算准确性进行核对7、注册会计师了解被审计单位及其环境的目的是()。

A.为了确定实质性程序的范围B.收集充分适当的审计证据C.为了识别和评估财务报表的重大错报风险D.控制检查风险8、出现以下( )情况时,鉴证业务的独立性将会受到威胁。

A.鉴证人员现在是或最近曾经是鉴证客户的董事或经理B.鉴证人员的直系亲属或近缘亲属是鉴证客户的会计C.会计师事务所对鉴证客户收取审计费用D.审计期间,客户为会计师事务所的审计人员提供食宿9、以下哪种情况注册会计师违背了保密原则()。

A.未经客户授权,前任注册会计师向后任注册会计师沟通了客户报表中的舞弊事项B.注册会计师收到传票或法庭传唤,要求其接受法律诉讼或出庭作证时,注册会计师向法庭提供了客户的一些信息C.同业检查中,注册会计师向检查者提供了客户的信息D.注册会计师没有出于个人或第三方的利益使用或被合理认为使用了执业过程中获得的信息10、下列关于审计程序的说法中,不正确的是()。

河北钢铁的固定资产-会计学案例分析

其次,延长固定资产年限,有利于减少固定资产投资,以便于增加当下的 利润,使得投资者对其股票的信任。能够让公司在大环境艰难的情况下, 利润状况有所改观。

最后,从固定资产折旧情况来看,折旧是一种成本的分摊,我国固定资产 准则认为,折旧是指在固定资产使用寿命期限内,按照确定的方法对应折 旧总额进行系统分摊。

2014 98257447070.35 97653683290.82 295095104.13 898959993.66 72322046.20 33753951.82

937426978.04 220136004.44 7172909973.60

二、利润表情况

2014年固定资产折旧年限的调整,预计2014年公 司将减少固定资产折旧20亿元,所有者权益及净 利润增加15亿元。

河北钢铁的固定资产折 旧年限调整

《会计学》—案例11分析 第六组

目录1 • 行业背景 Nhomakorabea2 • 利润表情况

3

• 固定资产折旧年限调整合理 性分析

一、行业背景

• 河钢股份有限公司(简称“河钢股份”)是由原唐钢股份、邯郸钢铁和承德钒钛三家上市公司强 强联合、通过证券市场吸收合并组建的特大型钢铁企业,注册地址为河北省石家庄市,是国内最 大钢铁上市公司之一。

固定资产折旧年限是影响折旧额大小的重要因素。 固定资产使用年限的长短是与固定资产的损耗有 关,固定资产的损耗分为有形损耗和无形损耗。

三、固定资产折旧年限调整的合理性分析

固定资产折旧主要是指机器设备、运输设备、房屋建筑物折旧 1.房屋建筑折旧从25年到30年延长至40年到45年是合理的,房屋本身 使用的期限比较长,近年来在抓好技改工程建设的同时,,对生产用 房屋及建筑物等进行定期修缮,买际上延长了固定资产的使用寿命。 2.运输设备折旧从6年到8年延长至10年到15年,运输设备折旧年限延 长也是是合理的。不断加大设备维修投入,定期对设备生产线进行全 面检修,在这个维修过程中能及时发现其中的不良情况,随时调整使 用情况,确保设备的正常使用。

河北钢铁集团成长性分析及对策研究

方面 有助 于投 资者 识别 投 资 风 险 , 以便 作 出正 确 的

投资 决策 。

一

建筑、 电力 、 交通 、 机械、 造船、 轻工、 家 电等 2 O多个 重要 应用领 域 。在 国 际市 场 上 , 一批“ 高、 精、 尖” 产

品也 颇具市 场竞 争 力 , 钒系列、 宽 厚板 、 超 薄精 密 冷

收 稿 日期 : 2 0 1 3 —0 9 —2 2

盈 利 能力 是 指企 业 赚取 利 润 的 能力 , 它 是 企业 得 以生存 和发 展 的源泉 和基础 。主要通 过总 资产 利

基金项 目: 2 0 1 2年 度 河 北 省 社 会 科 学 基金 项 目《 河 北 省 上 市 企 业成 长性 分 析 》 ( HB 1 2 GL 0 5 7 ) 作者简介 : 张宗 强 ( 1 9 6 4 一) , 男, 河 北 晋 州人 , 管理学硕士 , 教授 , 主要 从 事财 务 会 计 教 学 与 研 究 。

三 年 的财 务 报 表 进 行 成 长 性 分 析 , 发现 集团还存在 着后劲 不足 的问题, 必须进 一步挖掘整合 效益 , 充 分 调 整

产 品工 艺 结 构 , 不 断加 大科 技 创 新 力 度 , 持 续 强 化各 环 节 运 行 管 理 , 全面实施 多元化发展战 略, 才 能使 集 团 的

其 产 品覆 盖航 空航 天 、 军工 、 汽车、 石油、 铁路、 桥梁 、

状况 和发展 前景 的一项 重要 指标 。随 着 国内钢铁 行 业 由微利转 向亏损 时代 的 到来 , 作 为 河北 省 上 市 公 司龙 头企业 的河 北钢铁 集 团也面 临着 生存 与发展 的

严 峻挑 战 。分析 河北 钢 铁 集 团的成 长 性 , 一 方 面 有 助于 预测其 未来 发展方 向 , 提 出相应改 进措 施 ; 另 一

“钢铁业延长固定资产使用寿命”案例

案例内容:2012年钢铁业普遍延长固定资产使用寿命我国钢铁行业经过近十几年的飞速发展,粗钢产量从2000年的1.3亿吨增长到2012年的7.16亿吨,同时产品质量也取得了快速发展。

然而,如今的钢铁业正面临着发展的瓶颈期,一方面是产能无序扩张,另一方面却是行业利润率的大幅下滑。

具体来说,2012年钢铁行业运行情况:1、全国粗钢产量低速增长,会员企业产量下降。

2012年,全国生铁、粗钢、钢材产量分别为65791万吨、71654万吨、95186万吨,同比分别增长3.7%、3.1%、7.7%,与2011年相比增速分别回落4.7、5.8、4.6个百分点。

2、全年钢材价格持续低位。

2012年国际、国内钢材价格都呈现下跌态势。

2012年末,国际钢材综合价格指数175点,比2011年末下降6.3%,比1月末下降8.9%;国内钢材综合价格指数105.31点,比2011年末下降12.57%,比1月末下降11.62%。

3、会员钢铁企业效益大幅下降,亏损企业大幅增加。

2012年,会员钢铁企业累计实现销售收入35441.1亿元,同比下降4.31%;实现利税740.89亿元,下降54.33%,实现利润15.81亿元,同比下降98.22%。

全年累计亏损企业23户,同比增加15户,亏损面28.75%,亏损企业亏损额289.24亿元,同比增长7.39倍。

受市场需求不足、产能过大、钢价大跌,进口铁矿石高价位、钢材低价位,企业资金紧张、融资难融资贵现状未得到改变,以及高额税负以及地方不合理收费等突出问题的影响,钢铁企业经营陷入困顿,钢铁业的利润高增长时代已很难再现,正在步入一个较长的调整期。

在2012年里,钢铁企业亏损、贸易商破产与转型渐渐成为业内习以为常的用语。

为此,2012年开始大量的钢铁企业选择延长固定资产使用寿命来调节利润:2012年1月18日,柳钢股份称,与同行业其他公司对比,公司现行折旧速度偏快,折旧年限偏短,加之此前加大了对固定资产的投资力度,主要围绕淘汰落后、结构调整和节能降耗、环境保护项目进行,完成了相关技改工作,对延长固定资产使用寿命起了很大作用。

河北钢铁产业的过去与未来

04

兼并重组和 合作共赢

未来,河北钢铁产 业将继续推动兼并 重组,实现优势资 源的整合和优化配 置。通过强强联合、 强弱联合等方式, 提高产业集中度和 企业竞争力,实现

合作共赢

05

循环经济发 展

循环经济是未来经 济发展的重要方向。 河北钢铁产业将积 极推进循环经济发 展,实现资源的最 大化利用和废弃物 的最小化排放。通 过发展循环经济, 提高资源综合利用 水平,减少对环境

竞争力

02

产业升级和 创新发展

未来,河北钢铁产 业将更加注重技术 创新和产业升级。 通过加大科技研发 投入,开发高附加 值、高性能的钢材 产品,满足国内外 市场的需求。同时, 推动信息化与工业 化的深度融合,提 高生产自动化和智 能化水平,降低人 工成本,提高企业

竞争力

03

拓展国际市 场

随着"一带一路"倡 议的深入推进和中 国与其他国家的经 济合作不断加强, 河北钢铁企业将有 更多的机会拓展国 际市场。通过加强 与国外企业的合作, 推动产品出口和技 术交流,进一步提 高在国际市场的竞

然而,这种传统的粗放型经济增长方式也带来了一系 列的问题。如环境污染、资源浪费等。在2010年前后, 河北钢铁产业面临着严重的产能过剩和环境污染问题, 一些大型钢铁企业陷入困境,甚至出现停产或半停产 的状态

河北钢铁产业的现状

河北钢铁产业的现状

为了应对产能过剩和环保问题,河北政府开始对钢铁产业进行结构调整和转型升级。 一方面,通过淘汰落后产能、整合优势资源,推动钢铁企业兼并重组,实现规模化、 集约化生产;另一方面,引进先进的生产技术和设备,优化生产工艺,提高产品质量 和附加值

此外,河北钢铁企业还积极拓展市场,优化产品结构,提高自主创新能力。在节能减 排方面,许多企业采取了各种措施,如改进能源结构、实施清洁生产、提高资源利用 率等,努力降低环境污染

钢铁行业财务分析方法

钢铁行业财务分析方法简介钢铁行业作为重要的基础工业之一,对于国民经济的发展和国家安全有着重要的影响。

准确的财务分析方法可以帮助我们了解钢铁企业的经营情况和潜在风险,为投资决策提供参考。

本文将介绍一些常用的财务分析方法,以帮助读者更好地理解和评估钢铁行业的财务状况。

一、比率分析法1.1 资产负债表比率资产负债表比率是衡量资产和负债之间关系的重要指标,可以帮助投资者了解企业的负债风险和资产结构。

常用的资产负债表比率包括:资产负债率、流动比率、速动比率等。

1.2 利润表比率利润表比率可以帮助我们了解企业的盈利能力和运营效益。

常用的利润表比率包括:毛利率、净利率、营业利润率等。

1.3 现金流量表比率现金流量表比率可以帮助我们了解企业的现金流动状况和偿债能力。

常用的现金流量表比率包括:现金比率、现金流动比率等。

二、趋势分析法趋势分析法通过对一段时间内企业财务指标的变化趋势进行分析,来判断企业的发展状况。

投资者可以通过趋势分析法了解企业的增长潜力和风险情况。

常用的趋势分析法包括:比率变动分析、水平分析等。

三、财务比较分析法财务比较分析法是通过将企业的财务数据与同行业或同类企业的数据进行比较,来评估企业的竞争力和行业地位。

通过财务比较分析,投资者可以了解企业与竞争对手之间的差距,为投资决策提供参考。

四、现金流量分析法现金流量分析法是通过对企业现金流量的情况进行分析,来判断企业的经营能力和偿债能力。

现金流量分析法可以帮助投资者了解企业的现金流动状况,以及现金流量对企业的重要性。

五、财务杠杆分析法钢铁行业通常需要巨额的投资,因此财务杠杆分析法对于钢铁企业乃至整个行业的分析至关重要。

财务杠杆分析法可以帮助投资者了解企业的资本结构和盈利能力。

常用的财务杠杆分析法包括:资本结构分析、负债比率分析等。

六、综合评价法综合评价法是针对特定企业的综合分析,通过对企业的财务指标进行研究,结合行业发展趋势和市场环境等因素,评估企业的竞争力和发展潜力。

钢材企业财务分析报告范文

钢材企业财务分析报告范文一、企业概况1.1 公司背景钢材企业是一家在钢铁行业具有较强竞争力的企业,成立于1990年。

公司主要从事钢铁原材料的生产和销售,产品种类丰富,市场份额稳步增长。

1.2 经营范围公司主要生产和销售各类钢材产品,包括冷轧板、热轧板、镀锌板等。

产品广泛应用于建筑、制造业等领域。

1.3 公司财务状况截至2020年底,公司资产总额为1000万美元,净资产为500万美元。

年营业收入为3000万美元,净利润为200万美元。

二、财务分析2.1 资产负债表分析根据公司的资产负债表,截至2020年末,公司的负债总额为500万美元,其中短期负债占比较高,为300万美元。

而公司的长期负债相对较低,仅为200万美元。

总资产和净资产分别为1000万美元和500万美元。

2.2 利润表分析根据公司的利润表,2020年的年营业收入为3000万美元,同比增长率为10%。

而净利润为200万美元,同比增长率为15%。

这说明公司在过去一年中,经营业绩保持了稳定增长。

2.3 资金流量表分析根据公司的资金流量表,公司经营活动现金流量净额为100万美元,投资活动现金流量净额为-50万美元,筹资活动现金流量净额为50万美元。

这表明公司在经营活动方面获得了较为可观的现金流入,但在投资活动方面有一定的资金支出。

2.4 财务指标分析- 资产负债率:公司的资产负债率为50%,说明公司的经营风险较低。

- 速动比率:公司的速动比率为2,说明公司的流动性较好。

- 应收账款周转率:公司的应收账款周转率为6次/年,说明公司的还款能力较强。

- 销售净利率:公司的销售净利率为6.7%,显示公司在销售过程中有较好的盈利能力。

三、风险分析3.1 市场风险钢铁行业竞争激烈,市场需求波动较大,市场风险较高。

公司需密切关注市场动态,灵活调整产品结构和市场定位,以应对市场风险。

3.2 债务风险公司的短期负债占比较高,需要注意短期偿债能力。

同时,公司应避免过度依赖债务来进行扩张,以减少债务风险。

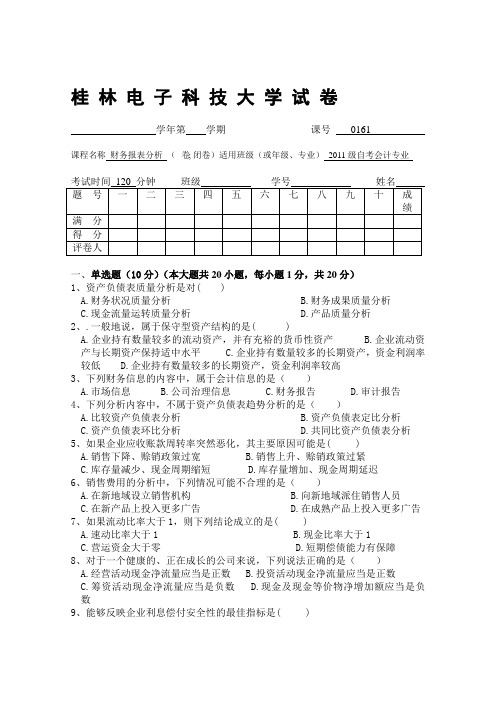

2012年财务报表分析2

桂林电子科技大学试卷学年第学期课号0161课程名称财务报表分析(卷; 闭卷)适用班级(或年级、专业)2011级自考会计专业一、单选题(10分)(本大题共20小题,每小题1分,共20分)1、资产负债表质量分析是对( )A.财务状况质量分析B.财务成果质量分析C.现金流量运转质量分析D.产品质量分析2、.一般地说,属于保守型资产结构的是( )A.企业持有数量较多的流动资产,并有充裕的货币性资产B.企业流动资产与长期资产保持适中水平C.企业持有数量较多的长期资产,资金利润率较低D.企业持有数量较多的长期资产,资金利润率较高3、下列财务信息的内容中,属于会计信息的是()A.市场信息B.公司治理信息C.财务报告D.审计报告4、下列分析内容中,不属于资产负债表趋势分析的是()A.比较资产负债表分析B.资产负债表定比分析C.资产负债表环比分析D.共同比资产负债表分析5、如果企业应收账款周转率突然恶化,其主要原因可能是( )A.销售下降、赊销政策过宽B.销售上升、赊销政策过紧C.库存量减少、现金周期缩短D.库存量增加、现金周期延迟6、销售费用的分析中,下列情况可能不合理的是()A.在新地域设立销售机构B.向新地域派住销售人员C.在新产品上投入更多广告D.在成熟产品上投入更多广告7、如果流动比率大于1,则下列结论成立的是( )A.速动比率大于1B.现金比率大于1C.营运资金大于零D.短期偿债能力有保障8、对于一个健康的、正在成长的公司来说,下列说法正确的是()A.经营活动现金净流量应当是正数B.投资活动现金净流量应当是正数C.筹资活动现金净流量应当是负数D.现金及现金等价物净增加额应当是负数9、能够反映企业利息偿付安全性的最佳指标是( )A.利息保障倍数B.流动比率C.净利息率D.现金流量利息保障倍数10、在计算速动比率时,要把一些项目从流动资产中剔除的原因不包括()A.可能存在部分存货变现净值小于账面价值的情况B.部分存货可能属于安全库存C.预付账款的变现能力较差D.存货可能采用不同的评价方法11、如果企业采取外向规模增长政策,对其发展能力的分析重点应该是( )A.产品质量的优劣B.企业资产或资本的增长C.销售增长及资产使用效率D.产品价格的竞争优势12、下列各项中,与企业盈利能力分析无关的指标是( )A.总资产收益率B.股利增长率C.销售毛利率D.净资产收益率13、下列各项中,反映现金流量匹配情况的比率是( )A.流入结构B.流出结构C.定比比率D.流入与流出的比率14、在基本条件不变的情况下,下列经济业务可能导致总资产收益率下降的是()A.用银行存款支付一笔销售费用B.用银行存款购入一台设备C.将可转换债券转换为普通股D.用银行存款归还银行借款15、利用财务报告对企业进行发展能力分析时,不涉及的方面是( )A.企业竞争能力分析B.企业周期分析C.企业发展能力财务比率分析D.企业发展能力战略分析16、下列各项中,与企业周期分析无关的是()A.营业周期B.产品生命周期C.产业生命周期D.企业生命周期17、影响营运能力的内部因素是( )A.行业特性B.经营背景C.经营周期D.资产的管理政策与方法l8、杜邦分析体系的核心指标是()A.总资产收益率B.销售净利率C.净资产收益率D.总资产周转率19、审计报告对企业财务报告起到的作用是( )A.鉴证与核实B.鉴证与证明C.核实与证明D.核实与修改20.股份有限公司自资产负债表日至财务会计报告批准报出日之间发生的事项中,属于调整事项的是( )A.资产负债表日后发生重大诉讼B.发生资产负债表所属期间所售商品的退回C.资产负债表日后发生巨额亏损D.一幢厂房因地震发生倒塌,造成公司重大损失二、多项选择题(本大题共10小题,每小题2分,共20分)21、通过盈利能力分析可以获取的信息包括( )A.分析企业赚取利润的能力B.分析企业的偿债能力C.评价内部管理者的业绩D.评价企业面临的风险E.分析利润的质量22、企业涉及预计负债的主要事项包括( )A.未决诉讼B.产品质量担保债务C.亏损合同D.重组义务E.辞退福利23、利用趋势分析法进行现金流量表分析时,如果期初项目为零,处理方法可能包括( )A.剔除该项目B.结合比率分析法进行分析C.结合比较现金流量表逐项进行分析D.结合定比报表逐项进行分析E.结合其他报表数据进行分析24、现金流量表解读的主要内容包括( )A.现金流量表正确性分析B.现金流量表趋势分析C.现金流量表结构分析D.现金流量表质量分析E.现金流量表比率分析25、下列关于利润表分析的说法,正确的有( )A.利润表的趋势分析可以分析单一项目在连续期间变化B.利润表的趋势分析可以从整体角度把握各项目之间关系C.利润表的结构分析可以分析利润产生的过程和结构D.利润表的结构分析可以分析利润的来源及构成E.共同比报表可以分析利润表结构随时间的变化情况26、下列各项中,风险型资本结构的特点有()A.权益资金较少而资产负债率较高B.资产负债率较低而权益资金较多C.流动负债较多而长期负债较少D.长期负债较多而流动负债较少E.资金成本较低而投资收益较高27、下列各项中,影响长期偿债能力的因素包括( )A.盈利能力B.资本结构C.长期资产的保值程度D.经常性的经营租赁E.资产的流动性28、下列各项中,属于资产负债表调整事项的有( )A.资产负债表日后发生诉讼案件B.资产负债表日后发现财务报表舞弊或差错C.资产负债表日后发生巨额亏损D.资产负债表日后资产价格或税收政策发生重大变化E.资产负债表日后诉讼案件结案29、产品竞争能力分析的主要内容包括( )A.产品质量的竞争能力分析B.产品品种的竞争能力分析C.产品成本的竞争能力分析D.产品售后服务的竞争能力分析E.产品价格的竞争能力分析30.下列各项中,影响企业发展能力的有()A.企业竞争能力的强弱B.企业周期的阶段性特征C.企业营业发展能力D.企业各项财务指标的好坏E.注册会计师的审计意见三、判断说明题(本大题共5小题,每小题2分,共10分)判断下列各题的正误,正确的在题后括号内打“√”,错误的打“×”,并说明理由。

河北钢铁会计估计变更案例研究

河北钢铁会计估计变更案例研究本文以河北钢铁会计估计变更案例为研究对象,深入探讨会计估计变更的影响和启示。

通过对案例的详细分析,发现河北钢铁在会计估计变更方面存在的问题及其产生的原因,并提出相应的建议,为有关方面提供参考。

河北钢铁是我国知名的钢铁企业之一,近年来取得了快速的发展。

然而,随着企业规模的扩大和经营环境的变化,会计估计变更问题逐渐显现。

本文通过对河北钢铁会计估计变更案例的研究,旨在深入探讨会计估计变更的影响和启示,为其他企业提供借鉴。

会计估计变更是指由于企业内外部环境发生变化,导致原有的会计估计不再适用,需要对会计估计进行修订或调整。

国内外学者对会计估计变更的研究主要集中在变更的原因、影响和披露等方面。

而河北钢铁作为国内大型钢铁企业,其会计估计变更受到了广泛。

本文采用案例研究方法,选取河北钢铁为研究对象,对其会计估计变更进行深入分析。

搜集相关文献资料,了解河北钢铁会计估计变更的背景和原因;运用财务分析和统计学方法,对河北钢铁会计估计变更的影响进行定量和定性分析;提出相应的建议,为其他企业提供参考。

河北钢铁会计估计变更的原因主要包括以下几点:一是会计准则的变化;二是企业资产质量的变化;三是经营环境的变化。

这些变化导致原有的会计估计不再适用,需要进行调整或修订。

河北钢铁会计估计变更的影响主要表现在以下几个方面:一是对企业财务状况的影响;二是对投资者决策的影响;三是对企业声誉的影响。

因此,企业需要在会计估计变更时及时进行披露和沟通,以便投资者和其他利益相关者能够做出明智的决策。

本文通过对河北钢铁会计估计变更案例的研究,发现企业在会计估计变更方面存在的问题及其产生的原因。

同时,本文提出了相应的建议,为其他企业提供参考。

企业需要加强对会计估计变更的管理和控制,完善内部审批程序和披露制度;投资者和其他利益相关者应加强对会计估计变更的和研究,以便做出明智的决策;监管部门应加强对企业会计估计变更的监管和规范,确保企业的会计估计变更合理、合规。

2012年河北省国民经济和社会发展统计公报

2012年河北省国民经济和社会发展统计公报2012 年,在省委、省政府的正确领导下,全省各地各部门深入贯彻落实科学发展观,突出科学发展主题和加快转变经济发展方式主线,牢牢把握稳中求进工作总基调,紧紧围绕建设经济强省、和谐河北奋斗目标,大力实施“一产抓特色、二产抓提升、三产抓拓展”经济发展战略,全力稳增长、控物价、调结构、抓创新、惠民生、促和谐,积极应对错综复杂的国内外经济形势,国民经济发展实现稳中有进,各项社会事业取得新进步,为全面建成小康社会奠定了坚实基础。

一、综合初步核算,全省生产总值实现 26575.0 亿元,比上年增长 9.6% 。

其中,第一产业增加值 3186.7 亿元,增长 4.0% ;第二产业增加值 14001.0 亿元,增长 11.5% ;第三产业增加值 9387.3 亿元,增长 8.4% 。

第一产业增加值占全省生产总值的比重为 12.0% ,第二产业增加值比重为 52.7% ,第三产业增加值比重为 35.3% 。

图 1 2008 - 2012 年全省生产总值及增速居民消费价格比上年上涨 2.6% ,其中食品价格上涨 3.8% ;工业生产者出厂价格下降 5.3% ,工业生产者购进价格下降 3.8% ;农产品生产价格上涨 0.6% ,农业生产资料价格上涨 8.2% 。

图 2 2012 年居民消费价格月度同比涨跌幅度表 1 2012 年居民消费价格指数及涨跌幅度指标指数比上年增长(%)居民消费价格102.6 2.6 其中:食品103.8 3.8 烟酒104.7 4.7衣着104.7 4.7家庭设备用品及维修服务102.8 2.8医疗保健及个人用品102.4 2.4交通和通信100.3 0.3娱乐教育文化用品及服务100.6 0.6居住101.7 1.7年末城镇登记失业率为 3.69% ,比上年回落 0.06 个百分点。

全部财政收入 3479.3 亿元,比上年增长 15.3% ,其中公共财政预算收入 2084.2 亿元,增长 19.9% 。

钢铁行业财务报表分析

钢铁行业财务报表分析钢铁行业是一个重要的基础工业,对于国家经济发展具有重要意义。

财务报表是评估钢铁行业经营状况和财务健康状况的关键工具。

本文将对钢铁行业财务报表的分析方法和重要指标进行介绍,并通过具体案例分析,探讨钢铁行业的财务状况。

钢铁行业财务报表包括资产负债表、利润表和现金流量表。

资产负债表显示了企业的资产、负债和所有者权益;利润表显示了企业在一定期间内的收入、成本和利润;现金流量表显示了企业在一定期间内的现金流入和现金流出。

在钢铁行业财务报表分析中,我们可以利用如下的重要指标来评估企业的财务状况:1.资产负债率:资产负债率反映了企业的资产由债务资本和所有者权益资本共同支持的程度。

较高的资产负债率可能意味着企业负债较高,风险较大。

2.流动比率和速动比率:流动比率和速动比率是评估企业偿债能力的重要指标。

流动比率是流动资产与流动负债的比率,速动比率是除去存货后的流动资产与流动负债的比率。

较高的流动比率和速动比率意味着企业有能力偿还短期债务。

3.库存周转率和应收账款周转率:库存周转率和应收账款周转率反映了企业的资金使用效率。

较高的周转率意味着企业能够更快地通过销售和收款来回收资金。

4.销售收入增长率和净利润率:销售收入增长率和净利润率是评估企业盈利能力的重要指标。

较高的销售收入增长率和净利润率意味着企业具有盈利能力和增长潜力。

接下来,我们以钢铁公司为例,对其财务报表进行分析。

首先,对于资产负债表,我们可以看到公司的资产负债率为60%,说明该公司有较高的杠杆比例,较大的债务风险。

其流动比率为1.5,速动比率为1,说明该公司具备一定的偿债能力。

其次,对于利润表,我们可以看到公司在一年内实现了10%的销售收入增长率,这表明公司具有一定的市场竞争力。

净利润率为5%,说明该公司的盈利能力较好。

最后,对于现金流量表,我们可以看到公司在一年内的净现金流量为正值,这说明该公司在该年度有正向的现金流入,具备正常的运营能力。

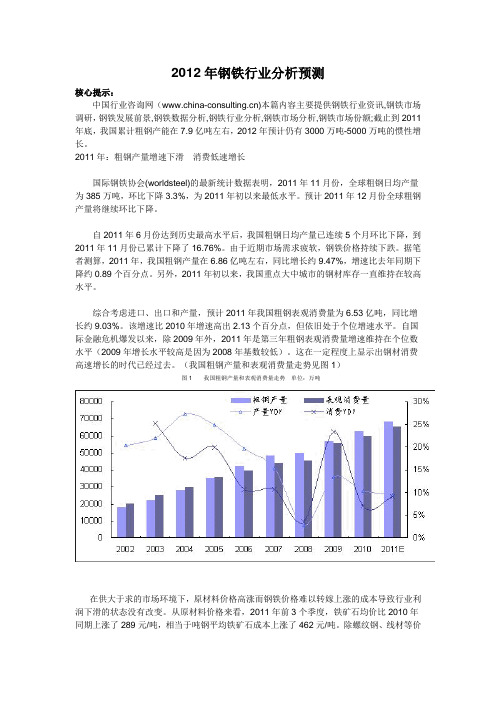

2012年钢铁行业分析

2012年钢铁行业分析预测核心提示:中国行业咨询网()本篇内容主要提供钢铁行业资讯,钢铁市场调研,钢铁发展前景,钢铁数据分析,钢铁行业分析,钢铁市场分析,钢铁市场份额;截止到2011年底,我国累计粗钢产能在7.9亿吨左右,2012年预计仍有3000万吨-5000万吨的惯性增长。

2011年:粗钢产量增速下滑消费低速增长国际钢铁协会(worldsteel)的最新统计数据表明,2011年11月份,全球粗钢日均产量为385万吨,环比下降3.3%,为2011年初以来最低水平。

预计2011年12月份全球粗钢产量将继续环比下降。

自2011年6月份达到历史最高水平后,我国粗钢日均产量已连续5个月环比下降,到2011年11月份已累计下降了16.76%。

由于近期市场需求疲软,钢铁价格持续下跌。

据笔者测算,2011年,我国粗钢产量在6.86亿吨左右,同比增长约9.47%,增速比去年同期下降约0.89个百分点。

另外,2011年初以来,我国重点大中城市的钢材库存一直维持在较高水平。

综合考虑进口、出口和产量,预计2011年我国粗钢表观消费量为6.53亿吨,同比增长约9.03%。

该增速比2010年增速高出2.13个百分点,但依旧处于个位增速水平。

自国际金融危机爆发以来,除2009年外,2011年是第三年粗钢表观消费量增速维持在个位数水平(2009年增长水平较高是因为2008年基数较低)。

这在一定程度上显示出钢材消费高速增长的时代已经过去。

(我国粗钢产量和表观消费量走势见图1)图1我国粗钢产量和表观消费量走势单位:万吨在供大于求的市场环境下,原材料价格高涨而钢铁价格难以转嫁上涨的成本导致行业利润下滑的状态没有改变。

从原材料价格来看,2011年前3个季度,铁矿石均价比2010年同期上涨了289元/吨,相当于吨钢平均铁矿石成本上涨了462元/吨。

除螺纹钢、线材等价格上涨幅度能够超过铁矿石价格上涨幅度外,热轧、中厚板等价格涨幅基本难以覆盖或者略为不足,而2010年盈利的主体冷轧板今年前3个季度的平均价格同比只上涨了不到100元/吨。

河北钢铁财务分析报告

河北钢铁财务分析报告1. 引言本文旨在对河北钢铁公司的财务状况进行详细分析和评估。

通过分析该公司的财务报表和关键指标,我们将评估其盈利能力、偿债能力和运营能力,并提供一些关于公司财务状况的见解和建议。

2. 财务报表分析2.1 利润表分析首先,我们将分析河北钢铁公司最近几年的利润表。

从利润表中,我们可以了解公司的销售收入、成本、税前利润和净利润等关键指标。

根据我们的分析,河北钢铁公司的销售收入在过去三年中有所增长。

然而,公司的成本也在增加,导致税前利润增长缓慢。

此外,在考虑税收和其他费用之后,公司的净利润也没有显著增长。

这可能意味着公司面临着一些盈利压力。

2.2 资产负债表分析接下来,我们将分析河北钢铁公司的资产负债表。

资产负债表提供了公司在特定时间点上的资产、负债和所有者权益的快照。

根据我们的分析,河北钢铁公司的总资产规模相对较大,但负债也相应增加。

这表明公司可能存在较高的财务风险和偿债能力问题。

此外,公司的短期负债相对较高,可能需要更多的流动资金来偿还债务。

2.3 现金流量表分析最后,我们将分析河北钢铁公司的现金流量表。

现金流量表显示了公司在特定时间段内的现金流入和流出情况,提供了评估公司经营活动的能力和资金管理的重要信息。

从我们的分析中可以看出,河北钢铁公司的经营活动现金流量相对较高,这说明公司的主营业务产生了较好的现金流入。

然而,公司的投资活动和融资活动现金流量均为负值,可能表示公司在扩大业务和融资方面面临一些挑战。

3. 关键指标评估基于对河北钢铁公司财务报表的分析,我们可以计算一些关键指标来评估公司的财务状况。

3.1 盈利能力指标盈利能力指标可以帮助我们评估公司的盈利能力和效率。

•毛利率变化:计算公司的毛利润与销售收入的比率。

如果毛利率下降,可能表示公司在成本控制方面遇到了困难。

•净利率变化:计算公司的净利润与销售收入的比率。

如果净利率下降,可能表示公司的整体盈利能力下降。

3.2 偿债能力指标偿债能力指标可以帮助我们评估公司的偿债能力和财务风险。