半强制性分红政策与经营活动现金流操控_周冬华

中美私营上市公司现金分红影响因素的对比研究的开题报告

中美私营上市公司现金分红影响因素的对比研究的开题报告一、研究背景和意义中美作为世界两大经济体,其私营上市公司正逐渐成为经济增长的重要引擎。

作为公司的股东,分红是股权投资者获取投资回报的重要方式。

因此,研究中美私营上市公司现金分红影响因素的对比研究具有重要的实践意义和学术意义。

目前国内已有对上市公司分红影响因素的研究,但对于私营上市公司,研究仍相对较少。

而私营上市公司与国有上市公司的所有制性质和管理结构存在差异,导致其现金分红情况也存在显著差异。

另外,中美两国在股权激励、政府干预等方面也存在差异,会对现金分红产生不同的影响。

因此,对于中美私营上市公司现金分红影响因素的对比研究具有重要意义。

二、研究内容和方法本研究旨在探究中美私营上市公司现金分红的影响因素的差异和相似之处。

主要研究内容包括:私营上市公司现金分红的相关概念、中美两国私营上市公司现金分红的情况对比、中美私营上市公司现金分红影响因素的对比研究以及研究结论和政策建议。

本研究将采用文献分析和实证研究方法。

文献分析将主要围绕国内外文献对私营上市公司现金分红与影响因素的研究成果进行梳理和分析。

实证研究将选取中美私营上市公司样本,使用OLS模型或Logit模型进行实证分析,并对实证结果进行比较和分析。

三、研究进度安排第一阶段(3周):完成文献梳理及撰写开题报告第二阶段(6周):确定研究模型及采集数据第三阶段(8周):对数据进行处理及实证分析第四阶段(3周):对实证结果进行比较及总结,并撰写研究报告四、研究的预期成果本研究预期能够对中美私营上市公司现金分红的影响因素进行深入研究,并探究其差异和相似之处,对政府、企业和投资者等相关方面提供一定的指导和建议。

研究成果可以为投资者制定投资决策提供参考,对企业制定分红策略也具有一定借鉴意义。

社会资本与超额在职消费:激浊扬清还是推波助澜

收稿日期 %"%! 3"9 3!; 基金项目 国家自然科学基金项目# 2 中国之治0 的 政 府行 为 与 企 业 创新(基 于 2 国 家 队0 持 股的 研 究$ !9%"$%"%9" %国 家自然科学基金项目# 多元化经营与公司现金股利政策(基于转型经济背景的研究$ !9!9$%"%<" %财政部会计名家培养工程 资助项目! 财会+%"!9,%$ 号" %文化名家暨# 四个一批$ 人才工程项目! 中宣办发+%"!;,<4 号" 作者简介 杨兴全&男&教授&博士生导师&管理学博士&主要从事公司财务研究%杨征! 通讯作者" &男&博士研究生&主 要从事公司财务研究'

Copyright©博看网. All Rights Reserved.

&第 !" 期

&&杨兴全&杨&征( 社会资本与超额在职消费(激浊扬清还是推波助澜

$!

一 引L言

在职消费指高管依靠特权获得的特殊待遇&是存在于工资之外的报酬或利得&譬如高档办公室-私人 交通工具-餐饮与娱乐消费等! 孙泽宇和齐保垒&%"%!" +!, '在职消费 作 为 企 业 日 常 经 营 中 一 项 不 可 避 免 的 支出&其存在虽有一定合理性&但%"!%年中国铁建年报中 披 露 出 的5)#9 亿 元 业 务 招 待 费&仍 引 起 社 会 一 片 哗然! 孙世敏等&%"!$" +%, '在职消费经 济 性 质 如 何)其 内 在 作 用 机 理 何 在)这 一 系 列 问 题 激 起 广 泛 学 术 争 论'综观已有文献&在职消费产生可溯源于# 效率观$ 抑或# 代理观$'一方面&基于# 效率观$&作为高管稳 固自身地位# 商品$ 之一&在职消费所蕴含隐形激励有效强化高管辨识度 ! G+,Q+-S(, 和 :UD,Q/+-&%""< " +#, ' 出于缓解货币薪酬不足之替代性补偿契机&在职消费可有效遏制企业管理层人才流失&亦在提升工作效 率-拓展商业关系等方面发挥积极效用! 孙世敏等&%"!$" +%, '另一 方 面&部 分 学 者 从 委 托 代 理 理 论 出 发&提 出在职消费# 代理观$ &将在职消费视作高管侵占企业资源-牟取个人私利的掏空隧道之一'在职消费初衷 虽为促进企业绩效&但因管理层与股东的目标分歧而极易诱发 高 管 腐 败 行 为 ! 陈 汉 文 等&%"%" " +<, &高 管 有 强烈自利动机驱使其滥用职权且通过在职消费以迎 合自 身权力寻 租之私 欲 ! W+V1MRC 和 =-D+Q&%""#%王 明 虎和荣益辰&%"!5" +;3$, &倘若在职消费超 出 一 定 额 度&也 即 体 现 为 超 额 在 职 消 费&其 必 然 会 引 发 企 业 高 昂 的代理成本&进而损害企业利益! 8.D等&%"!!" +9, '

控股股东股权质押压力会影响公司ESG_表现吗?

2023年第8期(总第529期)金融理论与实践摘要:基于2013—2020年沪深A 股上市公司的数据探讨了控股股东股权质押压力和公司ESG表现的关系,并研究了信息披露质量、盈余管理在其中的作用机制。

实证发现控股股东股权质押压力会降低公司的ESG 表现,而且将ESG 表现细分来看,控股股东股权质押压力主要降低公司在社会责任(S )、治理水平(G )方面的表现,对环境建设(E )方面的影响并不显著。

研究其作用机制,发现控股股东股权质押压力会通过降低公司的信息披露质量、提高盈余管理水平,进而降低ESG 表现。

进一步分析发现,当公司存在较强的内部监督和外部监督时,都能够降低控股股东股权质押压力对公司ESG 表现的负面影响。

基于此,就严格管控控股股东的市值管理行为以及完善公司的ESG 建设提出相关建议。

关键词:控股股东股权质押压力;ESG 表现;信息披露质量;盈余管理;监督作用文章编号:1003-4625(2023)08-0097-13中图分类号:F832.5文献标识码:A Abstract Abstract::The relationship between controlling shareholders ’equity pledging pressure and ESG per⁃formance of companies is explored through the data of A-share listed companies from 2013to 2020,and the role of information disclosure quality and earnings management in the mechanism is investi⁃gated.The empirical evidence finds that the pressure of controlling shareholders ’equity pledges re⁃duces the ESG performance of companies,and the ESG performance shows that the pressure of con⁃trolling shareholders ’equity pledges mainly reduces the performance of companies in the areas of social responsibility (S)and governance (G),and does not have a significant impact on environmental construction (E).Examining the mechanism,it was found that pressure from controlling sharehold⁃ers ’equity pledges reduces the quality of information disclosure and increases the level of earnings management,which reduces ESG performance in turn.In further analysis,it is found that both strong internal supervisory and external supervisory can reduce the negative impact of controlling share⁃holder equity pledging pressure on a company ’s ESG performance.Based on this,recommendations are made to strictly control the market value management behaviour of controlling shareholders and to improve the ESG construction of companies.words Key words::pledge pessure;ESG performance;disclosure quality;earnings management;superviso⁃ry role洪瑞,席爱华(中国农业大学经济管理学院,北京100083)控股股东股权质押压力会影响公司ESG 表现吗?一、引言随着我国证券市场不断发展,加之股权质押易流通、易估值且不影响控股股东的地位等优势,股权质押作为一种标的物被各类金融机构等质权人所接受,越来越多的控股股东通过将股权质押给质权人来获得资金,以缓解自身资金困境,这也使得我国的股权质押业务迅速发展。

半强制性分红政策与经营活动现金流操控_周冬华

半强制性分红政策与经营活动现金流操控*周冬华赵玉洁(江西财经大学会计学院330013江西财经大学金融学院330013)【摘要】证监会2006年颁布实施了半强制性分红政策,对意欲再融资上市公司的现金分红比例进行了强制性要求。

本文研究了半强制性分红政策的实施对上市公司经营活动现金流操控的影响,研究结果显示半强制性分红政策实施后,再融资上市公司的经营活动现金流操控程度显著高于非融资上市公司,这表明半强制性分红政策的实施导致了再融资上市公司为了达到相应分红比例的监管门槛而操控经营活动现金流。

进一步研究发现,再融资上市公司会通过营运资本项目和获得地方政府的税费返还等路径来操控经营活动现金流,再融资上市公司操控现金流行为最终导致公司价值的下降。

【关键词】半强制性分红政策现金流操控再融资公司价值一、引言在新兴资本市场,现金股利的支付有利于保护中小投资者利益。

然而,由于公司治理机制的不完善,我国很多上市公司并没有稳定和持续的现金股利支付,甚至有些上市公司“一毛不拔”(Chen and Zhang,2009)。

对此,证监会颁布实施了一系列鼓励发放现金股利的指导性规定,如2006年中国证券监督委员会发布了《上市公司证券发行管理办法》,要求公开发行证券的上市公司应符合最近三年以现金或股票方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之二十,对打算再融资上市公司的分红比例进行了强制性规定。

这一“半强制性分红政策”的出台为推动上市公司分红提供了重要的制度支撑,对于保护中小股东的股利分配权、培育投资者的长期投资理念以及增强资本市场的吸引力和活力具有重要意义。

但是,半强制分红政策干预了企业决策,有“越俎代庖”之嫌,可能使那些确有再融资需求或潜在再融资需求的上市公司陷入困境(李常青等,2010)。

一方面,打算再融资的上市公司本身就缺乏企业发展所需资金,另一方面又需要拿出自留资金进行分红,这使得它们可能在融资当年或者融资前进行现金流操控以满足半强制性分红政策的门槛。

半强制分红、企业寿命周期与现金股利

半强制分红、企业寿命周期与现金股利作者:丁欢来源:《时代金融》2021年第03期摘要:分红是投资人赚取合理报酬的重要途径,现金股利发放的持续性和发放水平更是股票市场健康稳定发展的重要标尺。

本文选取了沪深交易所A股上市公司2000-2018年的数据,将公司寿命周期划分为成长期、成熟期、衰退期,并构建模型研究不同寿命周期企业分红意愿、分红持续性及分红水平的特征。

研究结果表明:分红意愿及持续性不具有生命周期特征,股利支付水平符合生命周期理論。

此外,本文采用分组描述性统计发现:在半强制分红政策颁布之前,成长期和成熟期企业的分红意愿和分红持续性不适用生命周期论,而不合理性在政策颁布后得到改善;分红水平在政策前后均适用生命周期假设。

关键词:寿命周期现金股利半强制分红政策一、引言企业的融资和利润分配是两大关键财务决策,而现金股利既关乎企业内源融资问题,又是企业利润分配的重要一环。

从20世纪50至60年代开始,一部分外国学者针对股利政策的生命周期特征展开了零散的研究。

Dhrymes和Kurz(1967)的研究发现成熟行业的分红水平高于新兴产业。

Gul et al.(1999)研究发现企业的分红水平与成长机会负相关。

Fama和French (2001)、DeAngelo et al.(2006)的两篇文章开始清晰地从寿命周期角度对现金股利的阶段特点进行解释,他们的研究发现企业成长性越高,支付现金股利的可能性越大。

从2001年开始,监管机构发布了一系列将上市企业的再融资资格与分红水平挂钩的“半强制分红政策”。

2008年的《决定》明确规定现金形式分发股利不得少于近三年年均可分配利润的百分之三十。

因此,将持有现金留待企业还是将利润分发给投资者达到融资门槛换取更多的外部权益融资,管理者需综合取舍做出决策。

政策颁布后“门槛”股利、微股利公司增多不禁让广大投资者和学界对政策的有效性和合理性产生怀疑。

大多数文献研究结果认为半强制分红政策总体存在监管悖论,那么这种影响对所有生命周期阶段企业都是一致的吗?本文的主要贡献有以下几个方面:考虑分红持续性,更加全面地考察企业的现金股利政策是否科学;现有部分文献研究了现金股利的生命周期特征、半强制分红政策对分红行为的管制作用,但鲜有文献考虑半强制分红政策对不同寿命周期企业分红行为的异质影响效果;考察企业寿命周期与分红意愿、持续性及分红水平的不同影响,对监管部门针对企业的个体财务特点制定合理化的监管政策具有指导意义。

股利政策同伴效应及其特征研究——基于中国半强制分红政策背景

股利政策同伴效应及其特征研究——基于中国半强制分红政策背景股利政策同伴效应及其特征研究——基于中国半强制分红政策背景摘要:本研究旨在探讨股利政策同伴效应及其特征,以中国半强制分红政策背景为基础进行深入研究。

通过搜集相关数据并运用统计方法,研究者对中国A股上市公司在2007年至2017年期间的股利政策及其同伴效应进行了分析。

研究结果表明,中国半强制分红政策对于股利政策的执行产生了积极影响,同时也对中国股市的发展起到了稳定作用。

关键词:股利政策;同伴效应;半强制分红;中国A股市场第一章绪论1.1 研究背景近年来,中国资本市场持续发展,股市在国民经济中的地位逐渐提升,成为我国金融市场重要的组成部分。

伴随着资本市场的发展,股利政策逐渐受到了广泛的关注。

股利政策作为上市公司对股东的回报方式之一,对于提高公司治理水平以及增强投资者的信心具有重要作用。

然而,由于不同股利政策对公司绩效和股东权益的影响不同,股东对于不同股利政策的反应也会有所不同,这就产生了同伴效应。

1.2 研究目的本研究旨在通过分析中国A股市场上市公司的股利政策及其同伴效应,探讨中国半强制分红政策下股利政策的特征,并以此为基础提出相应的政策建议。

通过对股利政策的研究,可以更好地指导上市公司的股利政策制定,提高公司的经营绩效和股东收益。

第二章文献综述2.1 国内外研究现状国内外学者对于股利政策及其同伴效应进行了广泛的研究。

国内研究主要关注股利政策对公司价值、股票流动性以及公司治理等方面的影响。

国外研究则更加注重股利政策与公司股价、盈余管理以及资本结构之间的关系。

然而,对于中国半强制分红政策下股利政策的同伴效应及其特征的研究相对较少。

2.2 研究方法本研究采用定量研究方法,通过搜集并分析中国A股市场上市公司的相关数据,运用计量经济学的方法进行实证分析。

主要研究指标包括股利支付率、股息收益率、股利增长率等,以及公司规模、盈利能力、财务稳定性等控制变量。

上市公司现金分红“半强制监管政策”的解读与反思

C AIZHENGJIANDU财务理论上市公司现金分红“半强制监管政策”的解读与反思荫广西大学商学院丁传武中南财经政法大学会计学院杨宝【摘要】本文详细梳理了我国 上市公司现金分红的“半强制 监管政策”,并依据其演进特征 进行了阶段划分;在此基础上 剖析了“半强制分红政策”的实 施动因、特色之处及存在的问 题;最后从监管强制力、规则细 化、外部监管与内部治理耦合 等方面提出了未来我国上市公 司分红监管的建议。

【关键词】现金分红政府监管半强制耦合机制—尧弓I言政府监管对上市公司现金分红行为有重要影响。

新兴市场国家普遍采用强制或半强制的分红监管政策。

如巴西于2010年新出台的公司法将强制分红比例调整为净利润的25% ;芬兰公司法规定总和拥有10%.以上股份的股东可以要求财务年度50%.以上、但是小于净资产8豫■以下的净利润作为股利。

与此相似,在转型经济的中国,证监会等部门也一贯重视对于上市公司分红行为的引导与监管。

李常青等(2010)将我国政府相关部门对上市公司现金分红行为的管制界定为“半强制监管”。

自2001年以来,证监会等部门发布实施的系列“半强制监管政策”包括:《上市公司新股发行管理办法》(2001)、《关于加强社会公众股股东权益保护的若干规定》(2004)、《上市公司证券发行管理办法》(2006)、《关于修改上市公司现金分红若干规定的决定》(2008)、《关于进一步落实上市公司分红有关事项的通知》(2012)、《上海证券交易所上市公司现金分红指引》(2013)。

那么,相比之下,我国的系列“半强制分红监管政策”有何特色?监管政策能否切实驱动上市公司分红回报投资者?未来我国的半强制分红监管应该“何去何从”?本文拟在梳理我国系列“半强制分红政策”的基础上,对上述问题进行解读。

二、我国“半强制分红监管”的政策回顾(—)半强制分红监管起始期。

20世纪90年代,我国上市公司出现了典型的低分红、大面积不分红的“异象”。

关于我国上市公司半强制分红政策的探析

关于我国上市公司半强制分红政策的探析作者:刘明玮来源:《财讯》2017年第07期商丘工学院上市公司分红状况一直受投资者关注,我国上市公司呈现出“重融资,轻分红”的现状。

为了督促上市公司分红,保护投资者利益,我国证监会自2001年起颁布了一系列半强制分红政策。

本文立足于我国半强制分红政策的发展,分析了半强制分红政策的意义及存在的问题,并提出了具体的完善对策。

半强制分红政策上市公司证监会由于我国证券市场发展不完善,形成了我国特有的股利分配特点。

许多上市公司长期不分红成为名副其实的“铁公鸡”。

上市公司作为被投资对象有义务向投资者分红,否则,在证券市场上将逐渐丧失投资者的信心。

证监会自2001年发布的《上市公司新股发行管理办法》以来出台了一系列半强制分红政策督促上市公司分红。

那么十多年来我国半强制分红政策发生了哪些变化?这些政策在实施过程中的又出现哪些问题呢?半强制分红政策(1)关于半强制分红政策的解释基于我国上市公司分红意愿不强、分红水平较低的现实状况,自2001年至2015年间我国证监会相续出台了《上市公司新股发行管理办法》、《关于加强社会公众股东权益保护的若干规定》、《关于进一步落实上市公司现金分红有关事项的通知》等政策,这些政策将上市公司股利分配水平与再融资相挂钩,我们称之为半强制分红政策。

所谓半强制分红政策是相对于强制分红政策而言的,强制分红政策下,上市公司分红是履行法律。

我国证监会对上市公司实施的半强制分红政策并没有上升到法律层面,主要是将上市公司分红政策与其再融资资格相挂钩,如果上市公司不分红或者分红比例达不到规定要求,证监会将会取消其再融资资格。

这种政策虽然不具有法律强制性,但对需要再融资的上市公司具有软约束力。

(2)国外分红政策企业分红能够保护长期投资者的投资利益,相关资料显示,分红政策在各国上的差异与投资者在法律上受保护的强度显著相关关系,法律的约束,可以阻碍大股东的侵占中小股东行为并给其相应的强制保障。

上市公司现金分红“半强制监管政策”的解读与反思

露 原 因 ,独 立 董 事 应 当对 此 发 表 独 立 意

见; 上市公 司最 近三, 不 得 向 社会 公 众 增 发 新 股 、 发 行 可 转换 公 司债 券或 向原 有股 东配 售股 份 ” 。 该 细则 之所 以可看 作是 我 国“ 半强 制

9 0年 代 ,我 国上市 公 司 出现 了典 型 的低

分红、 大 面积 不分 红 的 “ 异象” 。上市 公 司

上 市 公 司现 金 分 红 的 “ 半 强 制

监管政策” . 并依 据 其 演 进特 征

进 行 了 阶 段 划 分 :在 此 基 础 上 剖 析 了“ 半 强制 分红 政 策 ” 的 实 施 动 因 、 特 色之 处 及 存 在 的 问

“ 实 质上 ” 的约束 力 。 ( 二) 半 强 制分红 监管 的雏 形期 。半 强 制分 红政 策 真正 的雏 形 , 始 于 证监 会 将 上 市公 司分 红 作 为 “ 硬件” 与 再 融 资 资格 挂 钩 。2 0 0 4年 l 2月 7日, 证 监会 发 布《 关 于

《 上市 公司新 股发行 管理 办法 》 ( 2 0 0 1 ) 、

重 融资 、 轻 回报行 为 备受 市 场 的针砭 与 非

议 。证 监 会及 时关 注 到 这 一 问题 ,并 于 2 0 0 1 年 2月 2 5日,颁 布实 施 当年 第 1号 令 《 上 市 公 司新 股 发 行 管 理 办 法 》 ( 简 称

题; 最后 从 监 管 强 制 力 、 规 则 细

外情 况 ; 二 是 引导 建 立 中小 股 东 参 与机 制 ; 三 是 通 过 政 策鼓 励 公 司提 高分 红 水 平 ; 四是 倡 导 持 续合 理 分 红 ; 五 是 分 红水

半强制分红政策对企业价值的影响分析

半强制分红政策对企业价值的影响分析作者:白宇昕来源:《中国乡镇企业会计》 2016年第4期白宇昕摘要:为了改变中国资本市场上整体分红水平较低的状况,中国证监会颁布了一系列政策文件,强制要求有再融资计划的上市公司的分红须达到一定比例,有学者将其定义为“半强制分红政策”。

本文分析了半强制分红政策的实施能否提升上市公司的价值的问题。

在得出研究成果的基础上,对股利监管政策提出了建议。

关键词:股利政策;半强制分红政策;企业价值一、文献回顾与研究假设(一)文献回顾中国证监会从2001 年开始将对部分上市公司的强制性股利政策引入中国(肖星,陈晓,2002)。

此后证监会逐渐出台了一系列政策,将再融资资格与股利分配水平挂钩,目的在于引导上市公司分红行为,保护中小投资者。

李常青等(2010)形象地将这种政策法规界定为“半强制分红政策”。

关于半强制分红政策的效果,我国学者的研究多持否定意见。

李常青等(2010)以2008 年证监会颁布的《关于修改上市公司现金分红若干规定的决定》为背景,研究显示半强制分红政策对有再融资需求或潜在再融资需求的成长型及竞争行业上市公司带来一定的负面影响。

李慧(2013)以2008 年证监会颁布的《关于修改上市公司现金分红若干规定的决定》为背景,研究发现未来有再融资需求的企业被迫提高了现金分红水平,而本身再融资渠道丰富或无再融资需求的企业却降低了现金分红水平,《决定》的颁布存在着一定的监管悖论。

周冬华和赵玉洁(2014)研究结论显示半强制分红政策导致了再融资上市公司的现金流操控行为,损害了公司价值,进一步损害了投资者的利益。

魏志华等(2014)研究发现半强制分红政策对于改善上市公司分红状况卓有成效,但无法约束“铁公鸡”公司派现,也会导致发放“微股利”的公司明显增加,局限性仍不容忽视。

(二)研究假设的提出中国证监会制定半强制分红政策的目的在于提高上市公司的分红水平,改变中国股票市场上对股东回报意识淡薄的局面,保护中小股东的利益,促进资本市场的健康发展。

融资约束、现金股利与公司投资r——基于金融危机和半强制分红的分析

融资约束、现金股利与公司投资r——基于金融危机和半强制分红的分析谭伟荣;魏卉;杨元贵【摘要】文章以2007-2013年的A股上市公司为样本,考察了在金融危机时期我国公司面对外部融资约束时,如何在半强制分红政策的引导下平衡其现金股利发放与投资需求决策.研究结果表明,金融危机时期,上市公司将面临严重的资金短缺;面对这一情况,上市公司管理层会在减少股利派发与缩减投资规模中,优先选择前者,而后才会选择减少投资支出.结论验证了在金融危机情境下MM理论的适用性,即公司总是会优先考虑满足其投资需求,而现金股利作为一种剩余价值分配形式,仅在现金流充裕时才会进行派发.【期刊名称】《新疆农垦经济》【年(卷),期】2016(000)009【总页数】7页(P71-77)【关键词】金融危机;半强制分红;融资约束;现金股利;投资行为【作者】谭伟荣;魏卉;杨元贵【作者单位】石河子大学经济与管理学院,新疆石河子 832003;石河子大学经济与管理学院,新疆石河子 832003;石河子大学经济与管理学院,新疆石河子 832003【正文语种】中文我国资本市场“新兴+转轨”的特殊性,导致上市公司长期以来存在股权融资偏好,但却极少进行股利派发。

从严格意义上来说,我国资本市场中的上市公司并没有真正的股利政策,企业的现金股利支付率普遍较低,中小投资者的投资收益主要来源于股价买卖差,而不是公司的利润分配[1],而且现金股利的支付很不稳定[2]。

例如,五粮液公司2000年“不进行分配,也不实施公积金转增股本”的年度股利分配方案一出,立即惹来中小股东的一片反对之声;境内外三地上市的中石油(A+H+N)则因“对外国投资者十分慷慨,对国内投资者却十分吝啬”的内外有别的分配倾向而饱受诟病,并由此导致其外部股东数量高达几十万的减少。

股利派发作为投资者获取投资回报的手段,原本是抑制资本投机、保障市场有序、良性发展的有效工具。

但在我国目前的制度背景和市场条件下,相比其他财务政策在上市公司中的战略性地位,股利政策则更多地是被视为是管理者“心血来潮”的行为。

现金股利政策差异化、股利分红意愿与分红水平

现金股利政策差异化、股利分红意愿与分红水平作者:董竹张欣来源:《改革》2019年第11期内容提要:以2013年出台的差异化现金股利政策为制度背景,实证检验了该政策对上市公司分红行为的影响。

研究发现,差异化现金股利政策的实施提升了资本市场整体的分红意愿和分红水平。

进一步以不同生命周期阶段和资金支出安排的企业为切入点,研究发现:差异化现金分红监管政策实施后,成长期企业降低了分红意愿和分红水平,成熟期企业提高了分红意愿和分红水平,而衰退期企业的分红意愿和分红水平没有改变。

该政策实施后,有重大资金支出安排的企业降低了分红水平,但其分红意愿没有显著改变。

研究检验了股利生命周期理论在中国资本市场的适用性,同时为监管层进一步完善股利监管政策提供了思路和实证依据。

关键词:企业生命周期;现金股利政策;分红意愿;分红水平中图分类号:F832.5 文献标识码:A 文章编号:1003-7543(2019)11-0102-15现金股利是上市公司回报投资者的重要手段,也是培育资本市场长期投资理念、增强资本市场活力和吸引力的重要途径。

与西方发达的资本市场相比,我国上市公司主动回报投资者的意识还较为薄弱。

自2001年起,中国证监会颁布了一系列现金股利监管政策来规范和引导上市公司的分红行为,2006年和2008年的半强制分红政策更是将企业的再融资资格与分红水平相关联。

自半强制分红政策实施以来,国内学者对该政策的有效性进行了积极的讨论。

这些研究在肯定半强制分红政策积极作用的同时也提出其存在一定的局限性,如不仅难以约束真正具有分红能力的公司派现,而且会使内源资金匮乏的企业为了获得再融资资格而分红[1-3]。

此外,半强制分红政策的实施还导致“门槛”股利和“微股利”的公司比例增加,并且对高派现的公司产生了“负向激励”[4];有再融资需求的企业为迎合现金分红会出现操控经营活动现金流的行为[5],提高投资不足与再融资需求的敏感性[6]。

随着股利生命周期理论的兴起,国内学者从新的视角对股利监管政策提出建议。

上交所上市公司现金分红指引

上交所上市公司现金分红指引上交所上市公司现金分红指引一、概述本指引旨在明确上交所上市公司现金分红的相关规定,公司管理层和投资者了解现金分红的要求和程序,确保信息透明、公平公正。

二、现金分红的定义现金分红是指上市公司将盈利转化为现金并按照一定比例分配给股东的行为。

现金分红可以通过现金红利、股息、利润派息等形式实施。

三、现金分红政策1. 上交所鼓励上市公司制定合理的现金分红政策,以保护投资者权益和提高公司价值。

2. 现金分红政策应体现公司的盈利情况、发展需求、造血能力和风险承受能力等因素,并经过董事会和股东大会审议批准。

四、现金分红程序1. 公告准备:上市公司应及时向投资者公告现金分红计划,包括分红金额、比例、分红日期等信息。

2. 股东登记:公司应按照法定程序,利用股东名册正确登记和核对股东信息。

3. 分红实施:公司应将分红金额划拨至股东账户,并向股东发送确认函或者短信通知。

4. 监管披露:公司应及时向上交所和其他监管机构提交相关分红材料和报告,确保信息公开透明。

五、现金分红的注意事项1. 分红资金来源:公司应确保分红金额来自合法盈利,在合规的前提下进行现金分红。

2. 分红比例调整:公司应根据实际盈利情况和经营需要,合理调整分红比例。

3. 分红税收规划:公司应进行合理的税收规划,减少分红所带来的税务风险和成本。

4. 分红公开透明:上市公司应及时向投资者公开分红计划和相关信息,保证投资者的知情权。

六、附件清单1. 分红计划表格2. 股东名册模板3. 分红资金划拨流程图4. 分红相关法律法规附件一:分红计划表格分红日期分红金额(元)分红比例(%)2022-01-01 100,000 5% 中期分红2022-06-30 150,000 7.5% 年度分红附件二:股东名册模板股东编号股东姓名股东持股数量股东持股比例 001 张三 1000 10%002 李四 2000 20%附件三:分红资金划拨流程图(这里插入流程图或者文字描述分红资金划拨的过程,包括相关部门的职责和流程步骤)附件四:分红相关法律法规1. 公司法2. 证券法3. 上市公司现金分红管理办法法律名词及注释:1. 上交所:上海证券交易所的简称。

“国家队”持股与高质量审计需求

第2期(总第185期)2024年3月浙㊀江㊀工㊀商㊀大㊀学㊀学㊀报JOURNAL OF ZHEJIANG GONGSHANG UNIVERSITYNo.2(General No.185)Mar.2024收稿日期:2023-12-20基金项目:国家社会科学基金西部项目 国有企业和社会资本参与乡村振兴的多元协同机制与支持政策研究 (22XJY012)作者简介:杨姗姗,女,成都大学商学院副教授,管理学博士,主要从事信息披露与公司治理研究;叶颖孜(通讯作者),女,西南财经大学会计学院博士研究生,主要从事资本市场审计理论研究;余海宗,男,西南财经大学会计学院教授,博士生导师,管理学博士,主要从事内部控制与审计研究㊂国家队 持股与高质量审计需求杨姗姗1,叶颖孜2,余海宗2(1.成都大学商学院,四川成都610106;2.西南财经大学会计学院,四川成都611130)摘㊀要:由中证金融㊁中央汇金牵头组成的 国家队 近年来大举增持二级市场股份,引发各界对其持股长期治理效应的广泛讨论㊂文章利用中国2015 2022年沪深A 股上市公司数据,探讨 国家队 持股对企业高质量审计需求的影响㊂结果发现, 国家队 持股提高了企业选择国际 四大 会计师事务所提供年报审计的概率,并且这种影响在信息透明度低㊁代理冲突严重的公司中更显著㊂机制检验表明, 国家队 持股对高质量审计师选聘的影响主要通过提高内部控制质量与获取媒体关注两种机制㊂最后, 国家队 持股的长期效应也在一定程度上有助于提高企业的市场价值㊂研究结论为探究企业的审计需求影响因素提供了新证据,对引导上市公司完善以质量为导向的事务所选聘机制具有借鉴意义㊂关键词: 国家队 持股;高质量审计服务;治理效应;机构投资者中图分类号:F272.3㊀㊀文献标志码:A㊀㊀文章编号:10091505(2024)02013713DOI:10.14134/33-1337/c.2024.02.012一㊁引㊀言审计师选聘是资本市场的关键契约活动㊂受到逆向选择的影响,代理问题严重的公司基于降低错报风险和节省审计成本的双重需求普遍倾向于选聘低质量的审计服务[1]㊂这种异化的选择偏好致使企业缺乏对高质量审计师选聘的强烈动机,不利于资本市场的良性健康发展㊂2023年2月,为进一步规范审计市场环境㊁切实维护市场投资者利益,贯彻落实‘国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见“(国办发 2021 30号)有关要求,财政部㊁国务院国资委㊁证监会联合印发‘国有企业㊁上市公司选聘会计师事务所管理办法“(财会 2023 4号)㊂该办法强调,规范审计师服务市场招标程序,提高事务所选聘流程中的质量因素权重,进一步健全了事务所选聘机制㊂随着入市限制的逐步放开,证券㊁保险㊁基金等机构投资者先后进入A 股市场,逐步扩大持仓范831浙㊀江㊀工㊀商㊀大㊀学㊀学㊀报2024年围,增加投资规模,构成中国资本市场多元化投资主体格局㊂机构投资者持股缓解了公司 一股独大 现象, 用手投票 积极参与公司治理㊂2015 2016年A股市场 千股跌停 事件频发,以中证金融㊁中央汇金和国家外汇管理局下属的投资平台为代表组成的 国家队 ①强势入场,开启救市之旅㊂东方财富Choice数据库的统计显示,2015年第三季度 国家队 持有个股数量超过1300只,持股市值达3.94万亿元㊂研究表明, 国家队 救市有助于恢复市场流动性㊁平稳市场动荡[2-3],发挥着短期 救市 功能㊂同时,中国证监会发布公告表明 国家队 入市保驾护航㊁担当维稳重任的作用将长期持续,以消除投资者对其短期行为的担忧(证监会 2015 21号)㊂因此, 国家队 作为重要的稳定型机构投资者,其持股的长期治理效应引发了学术界的广泛关注㊂现有关于机构投资者对审计需求影响的文献主要从境外投资者的视角切入㊂步丹璐和屠长文(2017)[4]指出,外资持股的上市公司更倾向于聘请国际 四大 所㊂周冬华等(2018)[5]讨论了 沪港通 政策的实施对标的公司审计需求的影响㊂陈丽蓉等(2021)[6]研究发现,由于资本市场开放提升了信息披露需求,上市公司显著提高了高质量审计服务的选聘意愿㊂然而,尚未有学者考察近年来大量入市的 国家队 持股对审计服务需求的影响㊂ 国家队 入市,投资目的特殊,资金规模庞大,持股比例高,使其有动机㊁有能力对企业的信息披露质量提出更高要求,督促公司完善治理结构㊂因此,本文预期, 国家队 持股能有效促进企业选聘高质量审计服务的决策需求㊂鉴于此,本文基于2015 2022年沪深A股上市公司数据,检验 国家队 持股对企业审计需求发挥的治理效应㊂本文的贡献主要体现在以下三个方面:其一,为研究 国家队 治理效应提供了补充证据㊂当前文献主要集中探讨 国家队 持股对投资效率[7]㊁创新决策[8]㊁风险规避[9]㊁违规行为[10]的影响㊂其二,拓展了审计需求的驱动因素研究,为如何引导上市公司建立以质量为导向的事务所选聘机制提供了来自投资者监督层面的有益参考㊂其三,有助于监管层加快实现机构投资者主体多元化体系建设㊂二、理论分析与研究假设高质量的会计信息是保护投资者利益的重要工具,事前能帮助投资者准确评价风险㊁识别机会㊁判别投资决策,事后能帮助投资者检验内部高级管理者契约履行情况,产生一定的制衡作用[11]㊂公司高管利用信息不对称损害外部人利益,使得投资者获取的信息在数量上有所缺失,在质量上难以确保可靠性㊂聘请外部独立审计师对公司披露的公开信息展开专业鉴证是缓解代理问题的关键制度安排[12-13],其价值在于以独立第三方身份对财务资料进行鉴证,从而维护各方利益[14-15]㊂当年报审计作为一项强制性要求后,关于代理冲突与审计需求关系的研究则演变为企业是否有动机聘请高质量的审计师[16]㊂高质量的审计服务意味着审计机构分配更多资源实施充分的审计程序,使被审计单位的盈余信息可靠度得以显著提高[17-18]㊂投资者有强烈的动机督促上市公司选择高质量的审计服务,以在更大程度上缓解信息不对称㊂随着中国资本市场全面深化改革的推进,机构投资者逐渐跃升为重要的投资主体之一㊂不同于散户,机构投资者具备的资金体量和信息优势,使其有能力影响企业的决策行为[19],从而促进资本市场服务实体经济质效的重要环节[20]㊂以证金公司为代表的国有机构投资者受到国家 维稳救市 职能安排,投资目的特殊,投资理念审慎,相较于普通投资人对公司的信息环境有更高的要求㊂因此,考虑到 国家队 庞大的持股体量和持股目的,我们认为,它们有强烈的意愿和足够的能力影响公司的审计师选择决策㊂当前研究基于投资目的将机构投资者分为短期型和长期型㊂短期型机构投资者频繁换手公司股① 国家队 具体包括中国证券金融股份有限公司㊁中央汇金投资有限责任公司㊁中央汇金资产管理有限责任公司㊁十个中证金融资产管理计划㊁五个救市基金和国家外汇管理局旗下的投资平台㊂票以追求短期收益,因而缺乏主动监督的动机;相反,长期型机构投资者关注企业的长期发展,为了切实维护自身利益,有更强的动机投入精力积极影响公司治理[21-23]㊂中国证监会公告曾明确指出, 国家队 实体维稳入市职能在未来将长期持续,以更好地稳定市场,防范系统性风险(证监会 2015 21号)㊂因受到国家政策引导, 国家队 投资理念更秉持长期审慎主义,有意愿密切关注企业的信息环境㊁参与治理实践㊂已有文献表明 国家队 持股有助于降低企业风险[9]㊁抑制企业违规[10],以及提高企业投资效率[7],为 国家队 参与公司治理提供了一定的经验证据㊂由于两权分离,外部投资人无法直接干预公司的经营活动㊂然而,高质量的会计信息是对企业内部人展开评价和监督的重要前提㊂因此,为了获取更加值得信赖的盈余信息, 国家队 持股有强烈的动机提出对高质量审计服务选聘的需求㊂除持股意愿外, 国家队 还兼具投资属性和监督属性,资金规模庞大,持股比例高,在一定程度有能力对公司治理施加影响㊂Shleifer 和Vishny(1986)[24]提出股东积极主义,认为机构投资者通过获取更多投票表决权主动 发声 防范被动损失㊂随着机构投资者持股比例的上升,其对公司的影响也不断增强[25]㊂统计数据显示,2015年至2019年 国家队 持股占市场总和比例达9%左右,持股市值均保持在3万亿元以上㊂从单家机构的持仓情况来看,2020年年报显示,证金公司出现在193家上市公司十大流通股股东名单中,持股占比最高达5.98%;汇金出现在426家十大流通股东列表中,对某一家公司的持股比例最大值为5.99%㊂由此可见,与其他中小投资者相比, 国家队 持有的股权相对集中,具备较强的话语权,有能力影响公司的治理安排㊂从直接影响来看,作为积极的投资人, 国家队 以股东身份参与股东大会和董事会中投票表决或者进行提案,从而直接提高持股公司对高质量审计服务的选聘概率,助力企业提升信息环境;从间接影响来看, 国家队 秉持长期的投资理念,其自身的专业优势能力帮助企业健全内部控制体系[10]㊂当企业的内部控制越有效时,越会促使企业自觉提高盈余信息的披露质量,并增加对高质量外部审计服务的需求㊂综上所述,本文认为, 国家队 实体进入二级市场后,由于需要会计信息来评价和监督内部人的履职情况,它们对高质量的审计服务有着强烈需求㊂ 国家队 持股比例高,投资规模大,能够积极作为,主动 发声 ,有能力影响公司的治理实践㊂基于意愿和能力双重因素, 国家队 持股会提高高质量审计服务选聘的概率㊂由此,提出以下假设:假设1: 国家队 持股会提高上市公司对高质量审计的需求㊂三㊁研究设计(一)样本选择与数据来源本文选取2015 2022年沪深A 股公司为初始样本㊂由 国家队 中各个机构的成立背景和数据统计可知,以中央汇金㊁中证金融为代表的国有机构投资者在2015年 股灾 以后为维稳救市大规模持有非金融类上市公司股票㊂因此考虑到数据的可得性和样本的代表性,本文以2015年作为研究起点㊂在此基础上,进一步剔除了金融行业公司㊁ST 公司,以及相关变量缺失的样本,最终得到28651个观测值㊂为排除异常值对研究结果可能产生的影响,本文对所有连续变量进行了上下各1%分位数的缩尾处理㊂ 国家队 持股数据来自东方财富Choice 数据库,其他财务数据及审计数据均来自中国经济金融研究数据库(China Stock Market &Accounting Research Database,CSMAR)㊂(二)模型构建与变量定义本文构建如下Logit 回归模型,以检验 国家队 持股对公司审计需求的影响:Big 4=β0+β1Gover +ΣControls +ΣYear +ΣIndustry +ε(1)其中,被解释变量Big 4为企业是否聘请 四大 所开展年报审计的虚拟变量㊂由于国际 四大 所931第2期杨姗姗,叶颖孜,余海宗: 国家队 持股与高质量审计需求㊀041浙㊀江㊀工㊀商㊀大㊀学㊀学㊀报2024年有着更强的独立性,以及更为严格的质量控制机制以保障提供较高的审计质量[26-30],因此本文将国际 四大 所(Big4)作为高质量审计的代理指标㊂解释变量分别采用 国家队 是否持股(Gover_D)和持股比例(Gover_P)两种方式衡量㊂参考已有研究[31-33],本文加入了一系列控制变量,各变量具体的定义和衡量方式如表1所示㊂表1㊀变量名称与测量变量符号变量名称变量定义Big4审计需求若公司聘请的会计师事务所为国际 四大 所取值为1,否则取0 Gover_D 国家队 是否持股公司被 国家队 持股时取值为1,否则取0Gover_P 国家队 持股比例/% 国家队 持股总数占公司总股数的比例Size公司规模期末总资产取自然对数Lev资产负债率负债总额/期末总资产Growth成长性主营业务收入增长率Roa盈利能力净利润/期末总资产Age企业年龄企业到本期的上市年限Loss是否亏损企业当期净利润小于0时取值为1,否则取0Inv存货占比存货/期末总资产Cash现金流占比经营现金流/期末总资产Board董事会规模董事会人数取自然对数Top1第一大股东持股比例/%第一大股东持股数占总股数的比例Opinion审计意见若企业当期收到非标审计意见时取值为1,否则取0Ins其他机构投资者持股比例/%除 国家队 以外其他机构投资者持股比例之和Industry行业根据中国证监会2012年行业分类指引设置行业虚拟变量Year年份根据本研究的样本区间设置年份虚拟变量四㊁实证分析(一)描述性统计表2列示了主要变量的描述性统计结果㊂其中,Big4的均值为0.060,说明平均仅有6%的企业在样本期间内聘请了国际 四大 所作为年报审计服务的提供方,国际 四大 所在中国审计市场中所占的市场份额较低㊂Gover_D和Gover_P的均值分别为0.224和0.491,即约有22.4%的样本企业存在 国家队 持股,且 国家队 的平均持股比例为0.491%㊂就控制变量而言,相关变量的取值与现有文献基本一致㊂表2㊀主要变量描述性统计变量观测值均值标准差最小值25%值中位数75%值最大值Big4286510.0600.2380.0000.0000.0000.000 1.000 Gover_D286510.2240.4170.0000.0000.0000.000 1.000 Gover_P286510.491 1.2320.0000.0000.0000.000 6.810 Size2865122.237 1.30419.83021.30522.04722.96626.329 Lev286510.4110.1990.0630.2650.4130.5690.888 Growth286510.1700.436-0.596-0.0320.1030.267 2.792 Roa286510.0360.070-0.2920.0140.0390.0700.212 Age2865110.2078.2640.000 3.0008.00017.00032.000 Loss286510.1250.3310.0000.0000.0000.000 1.000 Inv286510.1290.1180.0000.0520.1040.1690.648 Cash286510.0490.069-0.1620.0100.0480.0890.253 Board28651 2.2210.1770.000 2.079 2.303 2.303 2.944 Top12865133.42014.7218.42022.00031.05042.95074.570 Opinion286510.0170.1300.0000.0000.0000.000 1.000 Ins2865142.55524.8890.11321.55643.30962.69891.931(二) 国家队 持股与审计需求:基准回归分析表3报告了基准回归结果㊂第(1)列和第(3)列是未加入控制变量的结果, 国家队 持股的哑变量(Gover _D )和持股比例的连续变量(Gover _P )的系数分别为1.260和0.357,均在1%的水平上显著为正;第(2)列和第(4)列是加入了控制变量的回归结果,结果显示, 国家队 持股的哑变量(Gover _D )和持股比例的连续变量(Gover _P )对审计需求(Big 4)的回归系数分别为0.528和0.147,同样均在1%的水平上显著,说明上市公司被 国家队 持股后更可能聘请国际 四大 所进行审计,并且持股比例越高,对高质量审计的需求越强㊂从经济意义来看,Gover _P 的系数为0.147,未列示的边际效应为0.007,这意味着在控制其他因素的条件下, 国家队 持股比例每提高1%,那么选择国际 四大 所的概率则会提高大约0.117%㊂①假设1得到验证㊂表3 国家队 持股与审计需求:基准回归Big 4(1)(2)(3)(4)Gover _D 1.260∗∗∗(11.54)0.528∗∗∗(3.96)Gover _P 0.357∗∗∗(12.34)0.147∗∗∗(3.89)Size 0.802∗∗∗(11.78)0.793∗∗∗(11.50)Lev -1.449∗∗∗(-3.44)-1.429∗∗∗(-3.43)Growth -0.093(-1.14)-0.086(-1.05)Roa -0.947(-0.83)-0.991(-0.87)Age -0.022∗∗(-2.31)-0.022∗∗(-2.27)Loss 0.131(0.78)0.127(0.75)Inv -1.489∗∗(-2.15)-1.495∗∗(-2.18)Cash 2.102∗∗∗(3.14) 2.190∗∗∗(3.29)Board -0.330(-0.96)-0.317(-0.93)Top 1-0.005(-1.10)-0.006(-1.14)Opinion -0.049(-0.13)-0.063(-0.17)Ins 0.035∗∗∗(8.39)0.036∗∗∗(8.47)常数项-3.171∗∗∗(-44.59)-21.849∗∗∗(-11.51)-3.037∗∗∗(47.14)-21.580∗∗∗(-11.35)行业效应和年度效应No Yes No Yes N28651286512865128651Pseudo R 20.0450.2660.0480.267㊀㊀注:∗㊁∗∗㊁∗∗∗分别表示在10%㊁5%和1%水平上显著,括号中是经过聚类稳健标准误调整的z 值㊂下同㊂141第2期杨姗姗,叶颖孜,余海宗: 国家队 持股与高质量审计需求㊀①由于本文使用的二元Logit 模型进行回归,无法直接利用回归系数进行经济意义解释,于是使用Stata 中的margins 命令来计算变量的边际效应,做出相应系数的经济意义解释㊂(三) 国家队 持股与审计需求:异质性检验1.基于企业信息透明度的异质性分析㊂考虑到外部审计提供的信息鉴证服务,我们预期,企业自身的信息环境会对 国家队 与审计需求之间的关系产生调节作用㊂当企业本身的信息环境较好时, 国家队 能够更多依赖管理层直接提供的信息,这种情况下会降低对外部鉴证服务的诉求㊂基于此,本文将企业过去三年操纵性应计利润绝对值之和作为信息透明度的衡量指标[34],并根据行业年度中值将样本分组后分别回归㊂表4报告的结果显示,在第(1)列和(3)列展示的信息透明度较高一组中, 国家队 是否持股(Gover_D)以及持股比例(Gover_P)对高质量审计需求的影响分别在10%和5%水平上显著;而在信息透明度低的样本中,Gover_D和Gover_P的系数均在1%水平上显著㊂以上结果表明, 国家队 持股发挥的治理作用在公司信息环境较差的情况下表现得更为明显,这不仅为前文的分析提供了进一步的证据支持,同时说明了作为重要的机构投资者之一, 国家队 为公司治理水平的完善发挥了重要的补充作用㊂表4㊀基于企业信息透明度的异质性检验Big4(1)(2)(3)(4)信息透明度高信息透明度低信息透明度高信息透明度低Gover_D0.322∗(1.86)0.819∗∗∗(5.19)Gover_P0.098∗∗(2.03)0.193∗∗∗(4.44)控制变量和常数项Yes Yes Yes Yes行业效应和年度效应Yes Yes Yes Yes N14221144301422114430Pseudo R20.2700.2820.2700.280经验P值0.0080.080㊀㊀注:使用Bootstrap法重复500次计算系数组间差异检验经验P值㊂下同㊂2.基于企业代理问题的异质性分析㊂委托代理冲突是审计制度产生的重要动因㊂受到制度背景的影响,中国的上市公司呈现高度集中的股权结构,面临着大股东和中小股东之间的利益冲突㊂当企业的代理成本较高时,控股股东往往为规避严格的监督选择低质量审计服务,进而弱化了审计制度本应发挥的治理作用[35]㊂在这样的背景下,当上市公司的大股东与中小股东的代理问题越严重时,作为非控股股东的 国家队 则会为了保护自身利益对审计服务的质量提出更高要求㊂基于此,我们参考罗进辉等(2017)[36]的方法,用其他应收款占总资产的比值衡量第二类代理成本,并按照其年度行业中位数进行分组检验㊂回归结果如表5所示㊂结果显示, 国家队 持股对高质量审计需求的影响在代理成本更高的样本组中更为显著㊂以上结果进一步验证了本文的预期,即在控股股东侵占中小股东利益更为严重的企业中, 国家队 作为积极的非控股股东,能够为公司治理体系的完善发挥重要的补充作用㊂表5㊀基于企业代理问题的异质性检验Big4(1)(2)(3)(4)代理成本高代理成本低代理成本高代理成本低Gover_D0.654∗∗∗(4.20)0.410∗∗(2.25)241浙㊀江㊀工㊀商㊀大㊀学㊀学㊀报2024年(续表5)Big 4(1)(2)(3)(4)代理成本高代理成本低代理成本高代理成本低Gover _P0.177∗∗∗(3.89)0.106∗∗(2.05)控制变量和常数项Yes Yes Yes Yes 行业效应和年度效应Yes Yes Yes Yes N14278143731427814373Pseudo R 20.3170.2280.3170.227经验P 值0.0000.000(四)内生性检验和稳健性检验1.自变量和控制变量滞后一期㊂为了解决研究结果可能存在的反向因果问题,我们将模型(1)中的自变量和控制变量滞后一期重新进行回归㊂表6第(1)列和第(2)列的结果显示,er _D 和er _P 的回归系数仍然显著为正,增强了本文结果的可靠性㊂2.倾向得分匹配法㊂考虑到 国家队 持股和没有 国家队 持股的公司之间存在固有差异,本文采用倾向得分匹配的方法修正样本的选择偏误㊂具体做法是将被 国家队 持股的样本作为实验组,从未被持有的样本作为控制组,选择模型(1)中的控制变量作为匹配变量,利用Logit 模型计算匹配得分后采用1ʒ1无放回最近邻匹配法进行匹配㊂协变量匹配前后的平衡性测试显示匹配后,控制组与实验组的控制变量不存在显著差异㊂①表6第(3)列和第(4)列展示了匹配后样本的回归结果,Gover _D 和Gover _P 的系数分别为0.527和0.133,且均在1%水平上显著为正,再次验证前文研究结论㊂表6 内生性检验:变量滞后和倾向得分匹配法Big 4(1)(2)(3)(4)er _D 0.477∗∗∗(3.44)er _P 0.132∗∗∗(3.48)Gover _D 0.527∗∗∗(3.31)Gover _P 0.133∗∗∗(2.84)控制变量和常数项Yes Yes Yes Yes 行业效应和年度效应Yes Yes Yes YesN 23783237831029610296Pseudo R20.2660.2660.2540.2523.Heckman 两阶段回归㊂本文参考冯晓晴和文雯(2022)[7]的做法,通过Heckman 两阶段回归消除样本自选择带来的问题㊂第一阶段加入同年度同行业公司被 国家队 持股比例的均值,使用Porbit 模型估计 国家队 持股的影响因素,并计算出逆米尔斯比率,将其加入模型(1)进行第二阶段的回归㊂表7第(2)列和第(3)列的结果显示,在控制了逆米尔斯比率之后,Gover _D ㊁Gover _P 的回归系数仍在1%的水平上显著为正,研究结果稳健㊂341第2期杨姗姗,叶颖孜,余海宗: 国家队 持股与高质量审计需求㊀①限于篇幅,平衡性检验的结果未列示㊂备索㊂表7㊀Heckman 两阶段回归Gover _D Big 4Big 4第一阶段第二阶段第二阶段(1)(2)(3)Gover _D 0.509∗∗∗(3.67)Gover _P 0.129∗∗∗(3.25)Mean _Gover 0.369∗∗∗(3.09)控制变量和常数项Yes Yes Yes 行业效应和年度效应Yes Yes Yes N286512865128651Pseudo R 20.2680.2690.2684.控制公司固定效应㊂本文进一步采用控制公司固定效应的方式缓解可能存在的内生性问题㊂我们参考Li 等(2019)[37]㊁陈良银等(2021)[34]的做法,取每个公司在样本期间之前所有年度的审计需求(Big 4)均值记为Mean _Big 4,并在模型(1)的基础上加入这一变量进行重新回归㊂表8第(1)列和第(2)列的结果显示,在控制公司固定效应之后,Gover _D 和Gover _P 的回归系数仍与前文结果一致㊂5.倾向得分匹配与双重差分法㊂本文参考文雯等(2021)[9]的做法,以2015年 国家队 进入股市这一事件作为冲击时点,考察该年份前后被持股公司与未被持股公司审计师选聘的变化情况㊂为了保证前后时间的均衡性,我们将样本区间扩展至2008 2022年㊂2015年之前以及之后从来没有被 国家队 持股的公司为对照组,2015 2022年被 国家队 连续持股的公司为实验组㊂进一步,本文在匹配后样本的基础上,构建如下双重差分模型:Big 4=β0+β1Post ˑTreat +ΣControls +ΣYear +ΣIndustry +ε(2)其中,Treat 为是否为实验组的虚拟变量,Post 为政策冲击变量,如果观测年份属于2011 2014年,则Post 取值0,否则取1㊂倾向得分匹配与双重差分法的结果如表8第(3)列和第(4)列所示,其中第(4)列为排除了2015年样本的结果㊂可以看到,Post ˑTreat 的系数均在1%水平上显著为正,说明相较于对照组,实验组样本在 国家队 持股事件发生后,显著提高了聘请国际 四大 所的概率,本文的主要结论依然是稳健的㊂表8㊀控制公司固定效应、使用倾向得分匹配与双重差分法Big 4(1)(2)(3)(4)Gover _D 0.553∗∗∗(3.09)Gover _P 0.058∗∗(2.36)Mean _Big 4 5.408∗∗∗(13.32) 5.419∗∗∗(31.77)Post ˑTreat 1.223∗∗∗(3.76)1.190∗∗∗(3.65)控制变量和常数项Yes Yes Yes Yes 行业效应No No Yes Yes 年度效应Yes Yes Yes Yes N191351913529072555Pseudo R 20.4890.4860.3180.311441浙㊀江㊀工㊀商㊀大㊀学㊀学㊀报2024年㊀㊀6.更换被解释变量指标㊂为了缓解变量测量可能引起的偏误问题,本文参考马勇等(2019)[38]的做法,利用Al _Big 4作为审计需求的替代指标㊂具体做法是,若企业聘请国际 四大 所,则Al _Big 4取值2;聘请国内 十大 所且非国际 四大 所,则Al _Big 4取值1;若聘请非前十大的本土小所,则Al _Big 4取值0,并采用Ologit 模型回归㊂其次,参考陈良银等(2021)[34]的研究,将审计师升级变更(Switch )作为因变量对模型(1)重新检验㊂表9第(1)列至第(4)列结果表明,本文得到的结论依然稳健㊂表9㊀改变因变量的度量方法Al _Big 4Switch(1)(2)(3)(4)Gover _D 0.105∗∗∗(3.11)0.285∗∗∗(3.40)Gover _P0.060∗∗(2.33)0.093∗∗∗(3.45)控制变量和常数项Yes Yes Yes Yes 行业效应和年度效应Yes Yes Yes Yes N28651286512378323783Pseudo R 20.1410.1410.1320.133㊀㊀7.其他稳健性检验㊂本文还从以下三个方面进行稳健性检验:第一,使用Probit 模型重新回归;第二,考虑到2015年股灾对资本市场产生的巨大影响,本文剔除2015年的样本重新回归;第三,考虑到 国家队 在2015 2016年㊁2017 2022年可能有不同的持股动机,进一步将样本期间分组进行重新回归㊂以上结果如表10所示,本文的结论仍然成立㊂表10㊀其他稳健性检验Big 4Probit 模型去掉2015年样本2015 2016年2017 2022年(1)(2)(3)(4)(5)(6)(7)(8)Gover _D 0.264∗∗∗(3.95)0.509∗∗∗(3.71)0.790∗∗∗(3.68)0.499∗∗∗(3.56)Gover _P0.077∗∗∗(3.87)0.143∗∗∗(3.67)0.152∗∗∗(3.04)0.138∗∗∗(3.40)控制变量和常数项Yes Yes Yes Yes Yes Yes Yes Yes 行业效应和年度效应Yes Yes Yes Yes Yes Yes Yes Yes N28651286512602126021554055402311123111Pseudo R 20.2630.2630.2610.2610.3340.3310.2590.258五㊁进一步分析(一) 国家队 持股与审计需求:影响机制检验如前所述, 国家队 这类机构投资者有意愿且有能力实施积极主义行为,督促企业完善治理体系,抑制大股东和管理层的自利动机,从而促使企业秉持以质量为导向的审计师选聘决策,而非选取容易进行合谋的审计师以便于开展机会主义行为㊂从企业管理角度出发,企业控制系统分为内部控制与外部控制,内部控制与外部控制都是促进企业健康发展的重要保障[39]㊂一方面,从内部治理机制来说,作为专业化的机构投资者和具有权力的监管者, 国家队 长期审慎的投资观念使其关注公司的长期发展,并会有意识地加入公司治理的环节中,完善公司治理实践;与此同时, 国家队 有能力充分利用其专业知识和管理经验,帮助公司建立健全内部控制制度并提高其有效性[10]㊂与此同时,企业内部541第2期杨姗姗,叶颖孜,余海宗: 国家队 持股与高质量审计需求㊀。

财务报告分析专题周晓苏(3篇)

第1篇摘要:本文以周晓苏的财务报告为研究对象,对其财务状况进行分析,旨在揭示其经营成果、财务状况和现金流量等方面的情况,为投资者、债权人等提供有益的参考。

一、引言周晓苏作为一家上市公司,其财务报告是投资者、债权人等关注的重要信息来源。

通过对周晓苏财务报告的分析,可以了解其经营成果、财务状况和现金流量等方面的情况,从而为投资者、债权人等提供有益的参考。

二、周晓苏财务报告分析1. 经营成果分析(1)营业收入周晓苏营业收入在过去几年呈逐年增长的趋势,2019年营业收入达到10亿元,同比增长20%。

这表明周晓苏在市场竞争中具有较强的竞争力,业务规模不断扩大。

(2)营业成本周晓苏营业成本也呈逐年增长的趋势,2019年营业成本达到8亿元,同比增长15%。

虽然营业成本增长较快,但营业收入增长更快,导致毛利率保持稳定。

(3)营业利润周晓苏营业利润在过去几年也呈逐年增长的趋势,2019年营业利润达到2亿元,同比增长25%。

这表明周晓苏在提升盈利能力方面取得了显著成效。

2. 财务状况分析(1)资产负债表周晓苏资产负债表显示,其总资产和总负债在过去几年呈逐年增长的趋势。

截至2019年底,周晓苏总资产达到15亿元,总负债达到10亿元。

资产负债率约为66.7%,处于合理水平。

(2)利润表周晓苏利润表显示,其营业收入、营业成本、营业利润等指标均呈逐年增长趋势。

这表明周晓苏在经营过程中具有较强的盈利能力。

(3)现金流量表周晓苏现金流量表显示,其经营活动产生的现金流量净额在过去几年呈逐年增长趋势,2019年达到1.5亿元。

这表明周晓苏在经营过程中具有较强的盈利能力和现金流。

3. 现金流量分析(1)经营活动现金流量周晓苏经营活动现金流量净额在过去几年呈逐年增长趋势,2019年达到 1.5亿元。

这表明周晓苏在经营过程中具有较强的盈利能力和现金流。

(2)投资活动现金流量周晓苏投资活动现金流量净额在过去几年呈波动趋势,2019年达到0.5亿元。

公司半强制性分红金融研究

公司半强制性分红金融研究上市公司现金分红是实现投资者投资回报的重要形式,对于培育资本市场长期投资理念,增强资本市场的吸引力和活力,具有十分重要的作用。

近年来,监管部门相继出台了一系列的相关政策和规范性文件,无论是对上市公司整体的现金分红行为还是专门针对国有企业分红行为的监督和管理都在逐步加强和制度化。

制定科学的股利政策以及设计科学的分红机制已成为保护投资者的合法利益以及促进我国证券市场健康发展的重要保证。

标签:分红;融资;金融政策doi:10.19311/ki.16723198.2017.02.0481 半强制分红政策的理论研究1.1 半强制分红政策的内涵半强制性分红政策,是指证监会通过推出相应的规范性文件,对上市公司的利润分配做出相应的强制性的约束规定。

例如,在我国,证监会通过推出相应的规范性文件,规定上市公司再融资方案需要与利润分配挂钩,从而促使有“铁公鸡——一毛不拔”的中国上市公司主动发放股利,证监会的这个举动,目的在于维护小股东的权益。

对于投资者权益保护法律并不完善的国家来说,这个方法是能起到补充法律缺失的作用。

除了我们国家,还有不少新兴股票市场的国家也采用半强制性或者强制性分红政策。

例如,巴西通过出臺相关的法律法规强制性要求上市公司将当年净利润的百分之五十用于派发现金股利。

乌拉圭跟巴西政策类似,强制性要求上市公司将当年净利润的百分之二十用于派发现金股利。

同样政策还有智利和希腊等国家。

1.2 半强制分红政策的形成及发展自二十一世纪以来,我国的证监会退出了一系列规范性文件,对我国上市公司的分红政策作出相应的要求。

我国的分红政策称不上强制性分红政策,因为强制性分红政策是把上市公司的分红行为上升到法律法规的高度,一旦上市公司不根据相关的规定分红,那是属于违法行为,需要接受法律制裁。

而我们国家的分红政策,并没有把上市公司的分红行为上升到法律法规的高度,而是把上市公司的分红政策与上市公司的再融资行为挂钩,如果上市公司的分红政策达不到证监会的相关规定,取消该公司的再融资资格。

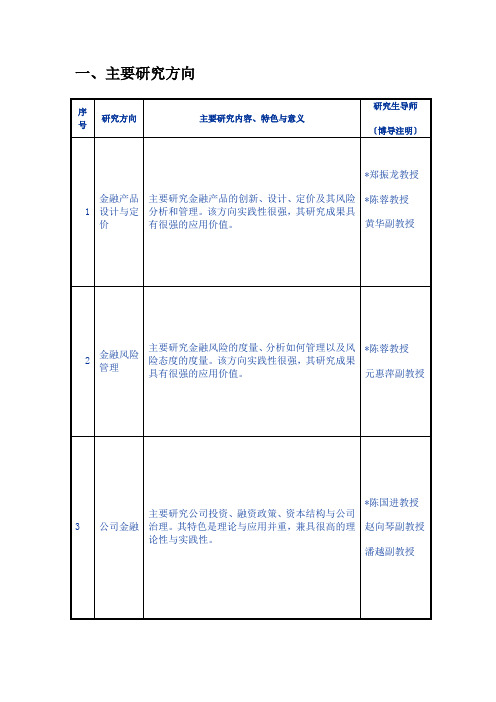

厦门大学金融系金融工程专业(教科类)硕士研究生培养方案

一、主要研究方向注:本表不够可加页。

注:博导请用*标注。

二、培养目标、学制及学分要求三、课程设置III. Curriculum*.S—Spring semester; A—Autumn semester; SS—Summer semester.注:每门课程都须填写此表。

本表不够可加页。

注:每门课程都须填写此表。

本表不够可加页。

注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

课程内容纲要注:每门课程都须填写此表。

本表不够可加页。

四、学术活动与社会实践活动的根本要求五、中期考核与分流〔可选填〕六、科研能力与学位论文的根本要求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本文对现 有 文 献 的 贡 献 主 要 体 现 在 以 下 3 个 方 面: ( 1) 结合半强制性分红政策,研究了我国资本市场上特有 的现金流操控动机。研究结果表明,半强制性分红政策的 实施诱发了再融资上市公司经营活动现金流操控行为,研 究结论补充了现金流操控动机方面的文献。 ( 2) 本文研究 发现再融资上市公司现金流操控行为损害了公司价值,这 一结论丰富了现金流司操控现金流的路径,上市公司主要 通过营运资本项目人为调高当期的经营活动现金流,以及 寻求当地政府的资助从而获得更多的税费返还来调高当期 的经营活动现金流,这一结论充实了现金流操控路径方面 的文献。

二、制度背景、文献回顾与研究假设

( 一) 制度背景 一般而言,西方发达资本市场的上市公司拥有较为稳 定 和 持 续 的 现 金 股 利 政 策 ( Adaoglu, 2000; Pandey, 2003) 。但目前中国资本市场仍处在高速发展时期,很多上 市公司还处在资本积累和扩张阶段 ( He et al. ,2009) ,中

( 二) 文献回顾与研究假设 Graham et al. ( 2005 ) 研究发现,一般情况下,资本 市场评价公司业绩更为倚重盈余信息,现金流信息被视为 评价公司业绩的次重要指标。但当公司陷入财务困境的时 候,评价公司 业 绩 时, 现 金 流 信 息 比 盈 余 信 息 更 为 重 要。 因此,投资者越来越关注公司现金流信息,公司现金流量 与股 票 回 报 率 显 著 正 相 关 ( DeFond and Hung,2003; Zhang,2007) 。基于近年来资本市场现金股利支付率的显

Lee ( 2012) 总结了操控现金流量的上市公司的 4 种特 征,他们分别是 ( 1 ) 财务危机的上市公司 ( DeFond and Hung,2003; Graham et al. ,2005) ; ( 2) 处于投资和非投 资级阀值附近的长期信用评级的上市公司 ( Beaver et al. , 2006) ; ( 3) 被财务分析师跟踪并出具现金流量研究报告 的上市公司 ( Brown et al. ,2013) ; ( 4) 经营活动现金流量 和股票收益率高度相关的上市公司 ( Call,2008) 。研究结 果发现,上述 4 种类型的上市公司会操纵和夸大其报告的 经营活动现金流量。但文献中并未探讨政府监管是否会影 响企业操控现金流的程度。

H1: 相对于未发生再融资的上市公司,再融资上市公 司的经营活动现金流操控程度更严重。

中国的股权融资制度实施审批制,这表明证监会首先

确认上市公司是否有资格进行股权再融资,然后再审批通

过上市公司的股权再融资方案,并不是所有符合条件的上

市公 司 都 能 够 获 得 股 权 再 融 资 资 格 ( Wang and Zhang,

2011) 。因此,2006 年 《办法》 实施后,打算再融资的上

市公司的现金流量首先必须满足分红的相应规定,但是上

市公司现金股利的分红又会导致其持有的自由现金流量的

减少,这使得他们更加频繁地要进行股权再融资活动筹集

资金。基于这一预期,上市公司有强烈的动机向上操控其

现金流量,以发放足够的现金分红达到半强制性分红政策

一、引言

在新兴资本市场,现金股利的支付有利于保护中小投 资者利益。然而,由于公司治理机制的不完善,我国很多 上市公司并没有稳定和持续的现金股利支付,甚至有些上 市公司 “一毛不拔” ( Chen and Zhang,2009) 。对此,证监 会颁布实施了一系列鼓励发放现金股利的指导性规定,如 2006 年中国证券监督委员会发布了 《上市公司证券发行管 理办法》,要求公开发 行 证 券 的 上 市 公 司 应 符 合 最 近 三 年 以现金或股票方式累计分配的利润不少于最近三年实现的 年均可分配利润的百分之二十,对打算再融资上市公司的 分红比例进行了强制性规定。这一 “半强制性分红政策” 的出台为推动上市公司分红提供了重要的制度支撑,对于 保护中小股东的股利分配权、培育投资者的长期投资理念 以及增强资本市场的吸引力和活力具有重要意义。但是, 半强制分红政策干预了企业决策,有 “越俎代庖” 之嫌, 可能使那些确有再融资需求或潜在再融资需求的上市公司 陷入困境 ( 李常青等,2010) 。一方面,打算再融资的上 市公司本身就缺乏企业发展所需资金,另一方面又需要拿 出自留资金进行分红,这使得它们可能在融资当年或者融 资前进行现金流操控以满足半强制性分红政策的门槛。

根据信号传递理论,上市公司会以支付现金股利的方 式向市场传递利好信息,上市公司分红比例越高,投资者 就可能对公司未来的盈利能力与现金流量持有较为乐观的 预期 ( Bhattacharya,1980; Miller and Rock,1985 ) 。公 司 的现金流在评价公司业绩时越来越重要,他们通过改变投 资者的预期影响公司股票价格 ( Xue et al. ,2008) ,而资 金的募集额取决于再融资股票发行时的股价,上市公司有 动机向上操纵现金流,以显示其拥有较充沛的现金流信号, 从而提高其股票的股价,进而提高其募集资金规模。对此, 我们提出本文的研究假设 1:

2001 年 3 月,中国证监会发布并实施了 《上市公司新 股发行管理办法》,强调上市公司要重视对股 东 的 回 报, 特别要考察公司募集新股前三年有无现金分红、现金分红 占可分配利润的比例等。2004 年 12 月,中国证券监督委 员会发布了 《关于加强社会公众股股东权益保护的若干规 定》,规定上 市 公 司 最 近 三 年 未 进 行 现 金 利 润 分 配 的, 不 得向社会公众增发新股、发行可转换公司债券或向原有股 东配售股份。上述监管条例首次对再融资上市公司的现金 分红提出了相应的要求,但并未对再融资上市公司的现金 分红比例等作出强制性规定。

* 本文英文版刊发于中国会计学会英文期刊 China Journal of Accounting Studies 2014 年第 2 卷第 2 期。本文受到国家自然科学基金 ( 71262005) 和中国博士后科学基金 ( 2013M540352) 的资助。

37

国上市公司 现 金 股 利 支 付 率 较 低 ( Shao and Lin,2004 ) 。 因此,为保护投资者尤其是中小投资者利益,证监会颁布 了一系列鼓励发放现金股利的指导性规定。

半强制性分红政策与经营活动

*

现金流操控

周冬华 赵玉洁

( 江西财经大学会计学院 330013 江西财经大学金融学院 330013)

【摘要】 证监会 2006 年颁布实施了半强制性分红政策,对意欲再融资上市公司的现金分红比例进行了强制性要 求。本文研究了半强制性分红政策的实施对上市公司经营活动现金流操控的影响,研究结果显示半强制性分红 政策实施后,再融资上市公司的经营活动现金流操控程度显著高于非融资上市公司,这表明半强制性分红政策 的实施导致了再融资上市公司为了达到相应分红比例的监管门槛而操控经营活动现金流。进一步研究发现,再 融资上市公司会通过营运资本项目和获得地方政府的税费返还等路径来操控经营活动现金流,再融资上市公司 操控现金流行为最终导致公司价值的下降。 【关键词】 半强制性分红政策 现金流操控 再融资 公司价值

38

著下降的事实 ( Fatemi and Bildik,2012) ,现金股利支付 比例与股票价值显著正相关 ( Fracassi,2008) 。经营现金 流的重要性也诱发了公司管理层操控现金流量动机 ( 郭慧 婷等,2011) 。在双重动因的促进下,公司报告的经营现金 流量很可能也向报告盈余一样,被公司管理层操纵和利用, 从而误导投资者对公司业绩的评价。吴联生等 ( 2007) 研 究发现,中国资本市场上有 5. 67% 比例的上市公司进行了 现金流量管理,管理频率和幅度都随着时间的推进而显著 增加。

根据优序融资理论,西方发达资本市场上企业融资更 偏好于内源融资 ( Myers and Majluf,1984 ) 。与之相对应 的是,中国上市公司更偏好于外部股权融资 ( 陆正飞和 叶康涛,2004) 。其原因主要有: ( 1 ) 股权融资成本低, 上市公司主动增加股权 融 资 ( 黄 少 安 和 张 岗,2001; 蒋 殿春,2003; 束景虹,2010) ; ( 2) 由于债券发行渠道不 顺畅,银行中 介 成 本 较 高, 上 市 公 司 被 迫 进 行 股 权 融 资 ( 唐国正和刘力,2005; 倪 铮 和 魏 山 巍,2006) 。更 进 一 步地,中国资本市场上很多上市公司都是由国有企业改制 而来 ( Sun and Tong,2003) ,国有企业管理层有强烈的动 机进行股权再融资,以扩大企业的规模,从而享用更多的 在职消费 ( Xue et al. ,2008) 。因此,当上市公司采用其 持有现金量发放现金股利不足以达到半强制性分红政策规 定的再融资门槛时,他们有强烈动机向上操控现金流以发 放足够的现金分红,从而满足半强制性分红政策的监管 要求。