OECD 110

国际组织教育改革趋势及热点问题 OECD——经济合作与发展组织 - (E ...

高等教育国际化——跨境教育

高等教育国际化主要指将国际的维度或观念融合到大学的各主要功能之中的过程。

OECD虽未给予高等教育国际化以清晰定义,但由于跨境教育是高等教育 国际化的重要方面,因此OECD关注更多的是跨境教育。它认为,在20年前, 跨境教育的目标还主要限于政治、地缘战略、文化和发展援助方面。但现在, 它把跨境教育更多地视为一种经济发展的杠杆,一种教育机构的竞争优势。

国际教育测试

PISA国际学生评估项目 TALIS国际教学调查项目 AHELO高等教育学习成果测评 PIAAC国际成人能力测试项目

国际教育测试

TALIS

AHELO

PIAAC

国际教学调查

是一项研究学校教师的 专业发展、工作条件和 学习环境的国际问卷统 计调查,旨在通过提供 关于教师教学的相关政 策分析,帮助各国评价 并制定有利于培育有效 的学校教育条件和教师

20世纪80年代初以来,跨境教育迅速发展,中学后学生到境外学习是跨 境教育最主要的一种形式,引起了世界各国的广泛重视。经合组织成员国凭 借其经济实力、政府政策和教育资源的优势地位,吸引了世界各国的留学生。 并主要集中在经合组织的六个成员国:美国(30%),英国(14%),德国 (13%),法国(9%),澳大利亚(7%),日本(4%)。经合组织国家跨境教 育的主要来源地区是亚洲、欧洲。亚洲是跨境高等教育的主要生源输出国, 在经合组织国家就读的亚洲学生占了经合组织全部外国留学生的43%,主要来 源于中国、韩国、印度和日本等国,中国向经合组织国家输出的学生占到10%, 居于首位。作为发展中国家,中国跨境教育面临严峻的挑战。

♦ 在研究的方法上,从哲学的探讨走向一种基于证据的教育政策研究。OECD 通过多边观察和评论,以及通过PISA等大规模的国际比较研究搜集数据, 开展评价,发现好的做法,向政府提供决策的“证据”和建议,“证据” 在决策中处于越来越中心的地位。

国际税收协定中的《oecd范本》

国际税收协定中的《OECD范本》一、介绍国际税收协定国际税收协定是指两个或多个国家之间签订的关于避免双重征税和加强合作的协定。

主要目的是为了解决跨境交易中可能出现的双重征税问题,从而促进国际贸易和投资的发展。

国际税收协定通常由国家的税收部门和外交部门共同协商签订,具有较高的法律效力。

二、国际税收协定中的《OECD范本》《OECD范本》是指《关于避免双重征税和防止逃避和规避税收的国际税收协定模式公约》(以下简称《OECD范本》)。

该范本由经济合作与发展组织(Organization for Economic Co-operation and Development,简称OECD)制定,旨在为各国政府订立国际税收协定提供参考依据。

三、《OECD范本》的重要性1. 提供标准化模板《OECD范本》提供了一套标准化的国际税收协定模板,为各国政府订立协定提供了统一的参考模板。

这一举措有利于提高国际税收协定的一致性和透明度,减少因协定差异性而引起的纠纷和不确定性。

2. 防止税收逃避和规避《OECD范本》在税收避免方面设有相应规定,可以有效防止跨境交易中的税收逃避和规避行为。

这有助于保障各国税收利益,促进公平税收环境的建立。

3. 推动国际合作《OECD范本》的制定和推广,有助于促进各国之间在税收领域的合作与交流。

促进各国政府加强信息共享,加大对跨境税收违规行为的打击力度,从而提升全球税收合作的效果。

四、《OECD范本》的内容和要点1. 首部分:范本的目的和适用范围范本首先明确了协定的目的和适用范围,明确规定了双重征税的具体定义和范围,为后续协定内容的制定奠定了基础。

2. 第二部分:避免双重征税规则此部分规定了关于避免双重征税的具体规则,包括所得项目的避免双重征税、避免个人所得项税收重复征税等内容。

3. 第三部分:减免和抵免规则此部分规定了如何对所得进行减免和抵免,避免跨境所得双重征税。

4. 第四部分:非歧视条款范本重点规定了协定签署国不得歧视对方国家或其公民的具体规定,保障各国公平税收权益。

(完整)OECD教育指标体系

经济合作与发展组织(Organization for Economic Co—operation and Development,简称OECD)作为世界范围内有重要影响的经济组织,不仅在经济领域对各国有着深刻影响,它所出版的《教育概览:OECD指标》也极具研究价值.对其教育发展指标进行分析和解读,可为我国教育指标的科学制定提供借鉴和帮助。

OECD在进行社会经济研究的同时也进行教育研究,并于1968年成立了教育研究与改革中心(Centre for Educational Research and Innovation,简称CERI),所有的成员国均为该中心的参加者。

该中心的主要目标是促进研究、政策改革与实践之间的更好融合,丰富关于国际教育发展趋向的知识,积极参与和促进教育研究者、实践工作者和政府官员间的跨国讨论。

OECD早在20世纪70年代就开始了教育发展指标体系的研究,并提出了初步的教育发展指标体系,但由于政治上缺乏政策相关性,文化环境上人们缺乏对社会科学完整的认识等一些原因,当时的教育发展指标影响不大,这方面的研究也就暂时沉寂下来.直到1987年,在各方面环境更为成熟的条件下,OECD重新开始了教育发展指标的研究,其研究成果集中体现在《教育概览:OECD指标》(Education at A Glance:OECD Indicators)一书中,该书是OECD教育研究与改革中心从1991年起推出的重要出版物。

《教育概览:OECD指标》的不同版本不仅因为年度的不同在数据上存在差异,而且每年的指标内容都在不断更新,反映了不同时期各成员国教育关注点的变化,也反映了不同时期社会政治、经济、文化的变化以及这种变化对教育的影响。

但这些指标基本上是围绕以下几个主题进一步细化形成的:1)A类指标,主要是教育背景(包括人口、社会、经济等);2)B类指标,主要是教育投入方面的指标;3)C类指标,主要是受教育机会、教育参与及教育进步等;4)D类指标,主要侧重于学习环境及学校组织;5)E类指标,主要反映教育产出(包括个人、社会产出和劳动力市场等);6)F类指标,也属教育产出一类,但主要描述学生的成绩情况.OECD教育发展指标体系以经济学的输入—输出模式为基础,形成了背景(Context)—投入(Input)—过程(Process)-产出(Product)的分析模式,简称CIPP模式。

OECD国际税收协定范本简介

OECD国际税收协定范本简介OECD国际税收协定范本是适用于经济发达国家之间的范本。

1956年3月,欧洲经济合作组织(1961年,该组织为经济合作和发展组织所取代)财政委员会宣告成立。

自1958年起,欧洲经济合作组织财政委员会着手为这个组织的成员国起草有关避免所得和财产双重征税的新的协定范本。

自1958年至1961年,财政委员会进行了大量的工作,最后于1963年公布了有关避免所得和财产双重征税的协定范本草案(简称为《经合发组织1963年协定范本草案》)。

这个协定范本草案得到很多国家的承认,并作为协调国际税收关系的重要参考文件。

事实上,1977年前,国际上签订的大部分税收协定都是建立在这个文件基础之上的。

除此之外,委员会于1966年又起草了《关于对财产和遗产避免双重征税的协定范本》。

1967年,财政委员会(1971年起易名为财政事务委员会)开始修订《经合发组织1963年协定范本草案》,这是因为各国的税收制度发生了较大的变化,国际间税收关系扩大了,某些企业和公司在跨国活动中的组织形式也日趋复杂。

1977年,经合发组织正式公布了首次修订后的新的《经合发组织关于避免对所得和财产双重征税的协定范本》(简称为《经合发组织1977年协定范本》)以及内容丰富的注释本。

30多年来,《经合发组织1977年协定范本》对于合理划分缔约国的征税权,消除国际双重征税,加强国家间的税务协作,起了指导作用,得到了世界舆论的肯定。

但是在实践过程中,范本也显露了许多不完善之处。

为此,经合发组织根据经济国际化发展新形势的要求,总结了各国的实践经验,并进行了大量的调查研究,于1992年提出了税收协定新范本,新范本易名为《经合发组织关于对所得和财产课税的协定范本》(简称为《经合发组织1992年协定范本》)。

与原范本比较,更改的主要内容有14个方面,包括条文和注释两个部分。

为了不断地完善协定范本,财政事务委员会认为,今后要在广泛吸收成员国和非成员国建议的基础上,对协定范本作周期性的修订。

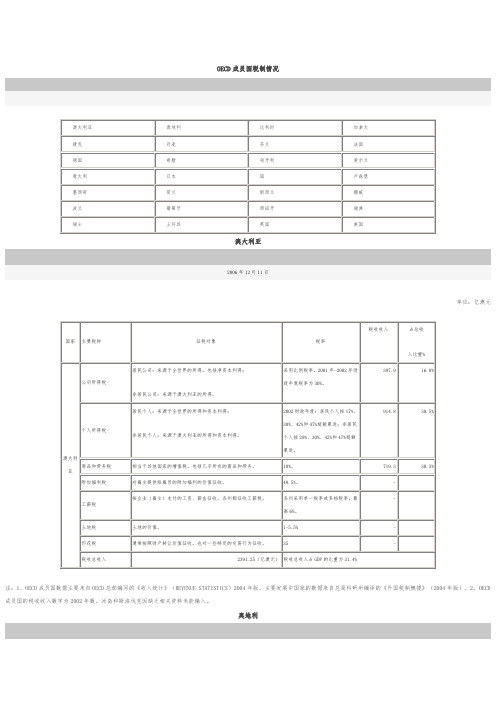

OECD成员国税制情况

OECD成员国税制情况澳大利亚奥地利比利时加拿大捷克丹麦芬兰法国德国希腊匈牙利爱尔兰意大利日本国卢森堡墨西哥荷兰新西兰挪威波兰葡萄牙西班牙瑞典瑞士土耳其英国美国澳大利亚2006年12月11日单位:亿澳元注:1、OECD成员国数据主要来自OECD总部编写的《收入统计》(REVENUE STATISTICS)2004年版。

主要发展中国家的数据来自总局科研所编译的《外国税制概揽》(2004年版)。

2、OECD 成员国的税收收入数字为2002年数。

冰岛和斯洛伐克因缺乏相关资料未能编入。

奥地利2006年12月11日单位:亿欧元比利时2006年12月11日单位:亿欧元加拿大2006年12月11日单位:亿加元捷克2006年12月11日单位:亿克郎丹麦2006年12月11日单位:亿克郎芬兰2006年12月11日单位:亿欧元法国2006年12月11日单位:亿欧元德国2006年12月11日单位:亿欧元希腊2006年12月11日单位:亿欧元匈牙利2006年12月11日单位:亿福林爱尔兰2006年12月11日单位:亿欧元意大利2006年12月11日单位:亿欧元日本2006年12月11日单位:10亿日元注:(1)根据日语文献《日本的税制》((005年版)相关资料整理。

(2)表中数据为2004年度数值。

(3)增值税(日本称消费税)是消费型增值税。

(4)表中比率为国税各税占过税收入总额比。

注:(1)根据日语文献《日本的税制》(2005年版)、总务省地方税制相关资料整理。

(2)表中数据为2004年度数值。

(3)表中比率为都道府县各税占都道府县税收入总额比和市町村各税占市町村税收总额比。

国2006年12月11日单位:亿元卢森堡2006年12月11日单位:亿欧元墨西哥2006年12月11日单位:亿比索荷兰2006年12月11日单位:亿欧元新西兰2006年12月11日单位:亿新西兰元挪威2006年12月11日单位:亿克郎波兰2006年12月11日单位:百万兹罗提葡萄牙2006年12月11日单位:亿欧元注:公司所得税、个人所得税和增值税收入均为2001年数据。

经济数字化背景下国际税收规则发展对OECD“统一方法”的解读与研究

经济数字化背景下国际税收规则发展对OECD“统一方法”的解读与研究I. 研究背景随着全球经济的快速发展和科技的日新月异,数字化已经成为现代社会的主要特征之一。

在这个背景下,国际税收规则也在不断地发展和完善。

经济数字化对国际税收规则的发展产生了深远的影响,这使得OECD(经济合作与发展组织)在制定统一方法时面临着前所未有的挑战。

因此对经济数字化背景下国际税收规则发展对OECD“统一方法”的解读与研究具有重要的理论和实践意义。

首先经济数字化为跨境电子商务、数字服务和数据流动等新兴业态的发展提供了广阔的空间。

这些新兴业态的出现使得跨国公司和个人在全球范围内的税收筹划变得更加复杂,也为国际税收规则的制定带来了新的挑战。

如何在保持税收公平和简化税收征管的同时,有效地应对这些新兴业态带来的税收问题,是OECD在制定统一方法时需要重点关注的问题。

其次经济数字化对传统税收规则产生了深刻的影响,一方面数字化技术的应用使得跨国公司在多个国家之间进行业务活动变得更加便捷,从而可能导致税收规避行为的发生。

另一方面数字化技术的普及也使得各国政府在税收征管方面面临更大的压力,需要加强与其他国家的合作以提高税收征管的有效性。

因此如何在保障税收合规的前提下,充分发挥数字化技术的优势,也是OECD在制定统一方法时需要考虑的问题。

经济数字化对国际税收规则的发展还带来了一定的不确定性,由于数字化技术的快速发展和应用,许多国家在税收政策方面的立场和做法仍在不断变化。

这种不确定性可能会对OECD在制定统一方法时产生影响,甚至可能导致一些国家对统一方法的抵制。

因此如何在面对不确定性的情况下,确保国际税收规则的稳定性和可预测性,也是OECD在制定统一方法时需要关注的问题。

经济数字化背景下国际税收规则的发展随着全球经济的快速发展和科技的不断进步,经济数字化已经成为了一个不可逆转的趋势。

在这个过程中,国际税收规则也面临着巨大的挑战和变革。

为了适应这种变化,OECD(经合组织)提出了“统一方法”,旨在为各国提供一个共同遵循的税收规则框架。

oecd统一方法

oecd统一方法OECD统一方法是指经济合作与发展组织(Organization for Economic Co-operation and Development,简称OECD)所制定的一套标准和方法,用于解决成员国之间在经济、社会和环境等方面的问题。

这些方法旨在提供一种共同的框架,使各成员国能够更好地合作、交流和实施政策。

本文将介绍OECD统一方法的背景、目的和应用范围,并对其中一些重要的方法进行详细阐述。

让我们了解一下OECD统一方法的背景和目的。

OECD成立于1961年,是一个由34个成员国组成的国际组织,致力于促进成员国之间的经济合作和发展。

为了实现这一目标,OECD制定了一系列统一方法,旨在为成员国提供一种共同的语言和工具,以便更好地解决各种经济和社会问题。

OECD统一方法的应用范围非常广泛,涵盖了经济、社会、环境、教育、科技等多个领域。

例如,在经济方面,OECD统一方法可以用于衡量和比较不同国家的经济表现和竞争力。

在社会方面,它可以用于评估和改善教育、健康和社会保障等领域的政策和实践。

在环境方面,它可以用于衡量和减少污染、资源利用效率和可持续发展等问题。

OECD统一方法的核心思想是通过建立一套共同的标准和指标,使各成员国能够进行比较和合作。

例如,在经济方面,OECD制定了一系列指标,如国内生产总值(GDP)、失业率、通货膨胀率等,以便成员国可以了解彼此的经济情况并进行比较。

在社会方面,OECD制定了一系列指标,如教育水平、医疗资源、社会福利等,以便成员国可以评估自己的政策和实践,并从其他国家的经验中获得启示。

除了指标和标准,OECD统一方法还包括一系列研究和调查工具,以便成员国进行数据收集和分析。

例如,OECD每年都会发布《经济展望》,其中包含了对全球经济趋势的分析和预测。

此外,OECD 还制定了一系列调查问卷和调查方法,用于收集和比较成员国的经济和社会数据。

值得一提的是,OECD统一方法并非一成不变,而是随着时代的发展和成员国的需求不断更新和完善。

经济合作与发展组织

宗旨

经合组织的宗旨:促进成员国经济和社会的发展,推动世界经济增长;帮助成员国政府制定和协调有关政策, 以提高各成员国的生活水准,保持财政的相对稳定;鼓励和协调成员国为援助发展中国家作出努力,帮助发展中 国家改善经济状况,促进非成员国的经济发展。

成员国

现有成员

成员发展

深蓝色为创始成员国,浅蓝色为后加入的成员国现经合组织共有38个成员国,包括:

经济预期

经济合作与发展组织对世界经济做出预测:2017年增长3.3%

2017年3月7日,经济合作与发展组(OECD)织对世界经济做出预测:2017年增长3.3%,2018年增长3.6%, 为2011年以来最大增幅。该组织认为当前国际贸易低迷,投资疲软,保护主义是世界经济发展的主要障碍。如果 各国采取更加积极的财政税收政策,世界经济有望保持适度增速。

经济合作与发展组织

由38个国家组成的政府间国际经济组织

01 发展历史

03 成员国 05 功能运作

目录

02 宗旨 04 组织机构 06 出版传播

07 领先指数

09 国际关系

目录

08 经济预期 010 国际税改

经济合作与发展组织(英语:Organization for Economic Co-operation and Development;法语: Organisation de coopération et de développement économiques),简称经合组织(OECD),是由38 个市场经济国家组成的政府间国际经济组织,旨在共同应对全球化带来的经济、社会和政府治理等方面的挑战, 并把握全球化带来的机遇。成立于1961年,成员国总数38个,总部设在巴黎。

2021年9月30日,经合组织成立60周年。

OECD使用指南-cn

年刊/年报页面

连续出版物信息包 括ISSN和DOI号, 以及文章语言都详 细提供. 主页默认显示当前 最新的内容;左侧 年份链接提供过往 年份的报告; 当前内容以章节显 示,并提供网络版 和PDF两种格式的 全文信息. 右侧的系列工具选 项,如“Email this page”等提供 特殊的信息服务, 如Email/RSS 提醒 服务设置,订购服 务、引用工具,等.

可直接搜索和打开 表格、章节、文章 或完整的出版物、 数据库.

• 内容关联

各出版物内容高度 关联,链接直接可 达.

• 完整集成

数据和分析完整集 成的OECD知识库

OECD图书和专著的访问

直接点击首页红框 BOOKS标记,进 入图书资源的访问

期刊页面

首栏提供期刊信息 包括ISSN号、DOI 号、语种信息。 左侧栏提供已出版 期刊卷期信息,点 击“+”号展开该 卷所属刊期信息; 点击期号,所含文 章在右侧显示。 文章按照发布年份 日期降序排列。 右侧的系列工具选 项提供特殊的信息 服务,如提醒服务 设置,订购服务、 引用工具,等.

通过Database按名称 浏览选择数据库或点 击 OECD.Stat 进行跨 库检索。

通过Key Tables滚动 浏览选择重要的数据 表。 通过Book 滚动浏览选 择包含统计数据的图 书, OECD Factbook 链接直接进入OECD概 览内容。

OECD概览的访问

直接点击首页红框 FACTBOOK标记, 进入概览内容的访 问

OECD概览(Factbook)主页

访问各年份的 OECD Factbook。 访问Factbook《概 览》的网络版 (HTML格式)。 点击expand展开 该类目下的详细章 节内容,点击相应 图标选择网络 (HTML格式)版 或PDF版。

什么是OECD

什么是OECD(经合组织)?OECD(经合组织)是什么意思?

OECD是英文Organization of Economic Cooperation and Development的缩写,中文意思是经济合作与发展组织,简称经合组织。

OECD为各国政府提供了一个场所,使它们可以交流政策经验,寻求共有问题的答案,确认良好运作,并协调国内国际政策。

在这个场所里,平行施压往往可以有力地促进政策优化,推动“软性法律”,即非约束性合约的实施,如OECD的《跨国企业指导准则》,并间或促成正式合约或协议。

OECD成员国政府之间的交流源于设在巴黎的OECD秘书处所提供的信息和分析。

秘书处收集数据,跟踪趋势,分析并预测经济的发展。

此外,秘书处还对贸易、环境、农业、技术、税收等许多方面的社会变化或演变方式进行研究。

OECD帮助各国政府通过经济增长、金融稳固、贸易与投资、技术、创新、创业精神、以及发展合作等方式促进繁荣,缓解贫困。

它也正致力于帮助各国政府确保经济和社会的发展不以环境的急剧退化为代价。

OECD 的其它目标包括创造人均就业机会、社会平等、以及洁净高效的治理。

OECD的工作处于领前地位,致力于理解并帮助各国政府应对新发展与关注问题,如企业治理、恐怖分子及其他犯罪分子对国际金融系统的侵用、新技术管理、以及人口老化带来的挑战。

四十多年来,OECD是世界上最大最可靠的比较统计、经济、及社会数据的来源。

OEC D的数据库跨越包括国家账算、经济指标、劳力、贸易、就业、人口迁移、教育、能源、卫生、工业、税收、旅游业、以及环境在内的多种领域。

很多研究分析都已发表。

OECD成员国基本情况

2006年12月11日。

OECD检索指南

国内镜像站首页:/content/oecd

列表包含所有OECD英文和法文 出版物,共计116个,按字母顺序 排列

国内镜像站

根据IP段控制,登陆后,页 面右上角显示贵校名称

橙色的S代表以订阅,有权限 浏览下载全文

国内镜像站

请对照查尔斯沃思网站上的出版物列表,查找、点击相应 英文版出版物。 /offices/oecd2.html

Basic Information about each Book

点击 ‘FULL TEXT’ 下载该书

Periodicals & Reference Works

使用左侧菜单可以浏览到 各种期刊名称。 或通过搜 索屏找到文章

‘OECD Economic Outlook’ Home Page

使用左边菜单可以进入往 期内容(之前年份) 。

OECD出版物包括将近4000种图书、报告,其中1500多种具有 电子版,此外每年增加200多种,还出版28种期刊和27种统计 数据库(数据库包括1965年以来的数据)。

图书

OECD共出版图书、报告4000余种,现在可以通过PDF的形式 在网上提供从1998年以来出版的将近1500种图书、报告的在线 阅览,而且每年还会增加200多种。这1500余种电子图书、电 子报告又分为20个类别,方便用户查找阅读。

数据库产品: 处理数据 Beyond 20/20 数据– 第三步

“View Report & Advanced mode” “查看 报告及高级形式”下 可以 ExcelTM, .csv or Beyond20/20形式导出数 据。

数据库产品: 处理数据 Beyond 20/20 数据– 注释图标

OECD图书的20个类别

OECD税收协定范本最新修订评述

OECD税收协定范本最新修订评述崔虹【摘要】在国家经济发展中,税收不仅影响国家经济发展的态势,更直接体现了国家税收管辖权之下的利益归属,而税收协定则是最为明显的体现税收的“国际性”的特点.为了推进贸易,避免双重征税或不征税等问题,国家之间往往会签订双边或者多边税收协定.而这些协定的范围多是以OECD税收协定范围为蓝图.2017年7月11日,OECD发布了最新的税收协定草案.2017年底草案被批准通过,其中所涉及到的重要的内容修订早已经在BEPS行动计划中通过并得到实施.时至今日,于全球经济发展而言,良好的税收秩序不但对创造公平的竞争环境有所增益,而且对促进经济的发展也大有裨益.然而,随着信息网络的发展,以互联网为核心的信息化经济成为潮流.在全球化与数字化的挑战下,传统的国际税收秩序已经无法应对当前跨国企业的新型经营模式,跨国企业也在利用全球网络经营和数字化技术进行税收筹划,不断地冲击着国际税收秩序.OECD在税收领域中一直致力于税收权益的协调分配以及防止双重征税、反避税、反逃税等工作,但从未将反避税、逃税标记在范本标题之中.此次的修订明显强调了在新的经济形势下OECD税收协定未来的发展重点.【期刊名称】《宁波广播电视大学学报》【年(卷),期】2019(017)003【总页数】8页(P67-74)【关键词】税收协定;协定优惠;避税【作者】崔虹【作者单位】华东政法大学研究生教育院,上海200050【正文语种】中文【中图分类】F811.4一、OECD税收协定的概述(一)OECD的成立与发展OECD,即经济合作与发展组织,是由市场经济国家组成的政府间国际组织,旨在充分利用各种信息,促进各国摆脱贫困,促进政府在经济稳定与增长的基础下,进一步实现繁荣发展,实现环境友好型经济。

OECD 前身是欧洲经济合作组织,起源于二战后的欧洲。

最初,该组织在 1948年执行马歇尔计划,为恢复遭到战争洗劫的欧洲大陆,促进合作与发展而建立。

oecd 《隐私保护和个人数据跨境流动指南》八大原则 -回复

oecd 《隐私保护和个人数据跨境流动指南》八大原则-回复《隐私保护和个人数据跨境流动指南》八大原则详解随着互联网的迅猛发展,人们在日常生活中产生的个人数据也在不断增加。

这些个人数据可能包含个人的姓名、地址、电话号码、银行账户信息等敏感信息,保护这些个人数据的隐私成为了一项重要的任务。

为此,经合组织(OECD)制定了《隐私保护和个人数据跨境流动指南》,旨在为各国政府和企业提供统一的隐私保护原则。

本文将详细解读这八大原则,以期帮助读者更好地理解个人数据隐私保护的重要性及原则。

一、明确目的(Purpose Specification):个人数据的收集应该有明确的目的,并且只能在这个目的范围内被使用。

任何与收集目的不相关的用途必须经过个人的同意。

二、合法性和公平性(Legitimacy and Fairness):个人数据的收集和处理必须具备合法性,并且必须以公平的方式进行。

任何未经合法理由的收集和处理都是禁止的。

三、数据主体权利(Rights of Data Subjects):个人数据的所有者有权了解自己的数据被如何使用和处理。

他们还有权要求访问、更正或删除自己的数据,并且应该有权选择是否分享自己的数据。

四、透明度(Transparency):个人数据的收集和处理过程应该是透明的,即收集这些数据的目的、处理方式以及与之共享的信息都应该向个人进行明确的解释。

五、安全性(Security):个人数据的收集和处理应当采取适当的安全措施,以保护这些数据的安全性。

履行数据保护义务的责任在个人数据处理机构身上。

六、个人参与(Individual Participation):个人数据的所有者有权参与个人数据的收集和处理过程,并有权对其进行合理的限制。

他们还有权提出投诉并寻求补救。

七、责任(Accountability):数据处理者应对其处理的个人数据承担责任,并采取一切合理的措施来确保数据安全,并确保适当的信息保护。

oecd税收政策与管理中心的组织架构

文章标题:探讨OECD税收政策与管理中心的组织架构1. 背景介绍在当今全球化的经济背景下,税收政策和管理对于各国的经济发展和社会稳定具有至关重要的作用。

而在国际上,OECD税收政策与管理中心作为一个领先的权威机构,扮演着协调和规范全球税收政策的重要角色。

本文将从深度和广度两方面,探讨OECD税收政策与管理中心的组织架构,帮助读者全面理解其运作机制和影响力。

2. 组织架构的深度解析2.1. 总体结构OECD税收政策与管理中心以其复杂而严密的机构设置而闻名,主要分为秘书处、税收政策委员会和税收管理委员会等部门。

其中,秘书处负责协调和组织整个中心的日常工作,而两个委员会则分别负责制定税收政策和管理税收事务。

2.2. 人员配置在OECD税收政策与管理中心中,涉及的人员包括来自各成员国的专家学者、政府官员和行业代表等。

通过人员的多元化和专业化配置,中心得以充分发挥其在全球税收领域的影响力和权威性。

3. 组织架构的广度探究3.1. 职能分工OECD税收政策与管理中心的组织架构广度体现在其对税收政策和管理的全方位覆盖。

在税收政策方面,中心致力于协调各成员国之间的税收立法和实施,推动国际税收规则的协调与合作。

而在税收管理方面,中心积极参与国际反逃税合作,推动税收管理的现代化和国际化。

3.2. 对外影响由于其权威性和专业性,OECD税收政策与管理中心在全球范围内都具有较强的影响力。

其发布的报告和研究成果往往成为全球税收政策制定和实施的重要参考,对国际税收秩序的维护和完善发挥着重要的作用。

4. 个人观点和理解作为一家国际性的组织机构,OECD税收政策与管理中心在全球税收领域的重要性不言而喻。

其严密的组织架构和多元化的职能配置,使得中心能够更加全面地推动国际税收合作和发展,为世界各国的经济繁荣和社会稳定作出了重要贡献。

中心也需要不断对自身的组织架构和运作机制进行改进和完善,以适应全球税收领域日新月异的发展需求。

总结回顾通过对OECD税收政策与管理中心的组织架构进行深度和广度的探讨,我们不仅理解了其复杂的机构设置和人员配置,还深刻认识到中心在国际税收领域的广泛影响和作用。

OECD化学品测试方法国标化情况简述_李荣华

1

引言

联合国将化学品安全管理提升到战略高度 , 欧

收稿日期: 2014-01-09 ; 修回日期: 2014-01-22 基金 项 目: 化 学 品 生 态 毒 理 测 试 与 风 险 评 估 技 术 合 作 研 究 ( 2011DFB41640 ) 。 ), 作者简介: 李荣华( 1978男, 副高。研究方向: 化学品理化检验工作。 Email: lrh2002@ 163. com ), 通讯作者: 宋光林( 1976男, 高级工程师。 研究方向: 化学品理化及 mail: cszx. gz@ 163. com 生态毒理学试验 E-

( 梁芳, 2012 ) , 分为理化性质与物理危险、 卫生毒理 9 降解蓄积 3 个分册, 和生态毒理共收录 135 项化 学品检验检测方法国家标准。2012 年于丽娜报道, 我国现行化学品相关标准 467 个, 其中检测方法类 2012 ) 。2012 年李晰等报道目 标准 322 个 ( 于丽娜, 前我国化学品检测方法国家标准主要归口在全国 危险化学品管理标准化技术委员会化学品毒性检 共有化学品检 测分技术委员会 ( SAC / TC251 / SCI ) , 测方法国家标准 165 项, 包括化学品理化性质与物 理危险、 生态毒理、 降解和蓄积、 卫生毒理相关的试 2012 ) 。上述化学品检测方法标 验方法标准( 李晰, 准大多转化自经济合作与发展组织 ( OECD ) 的测试 方法导则, 是我国应对欧盟《化学品注册、 评估、 授 ( REACH 法规 ) 和执行联合国 GHS 权和限制法规 》 制度的重要化学品安全检验检测技术基础 。

OECD chemical testing methods and the the corresponding national standards

现代国际组织对环境产品与服务的分类

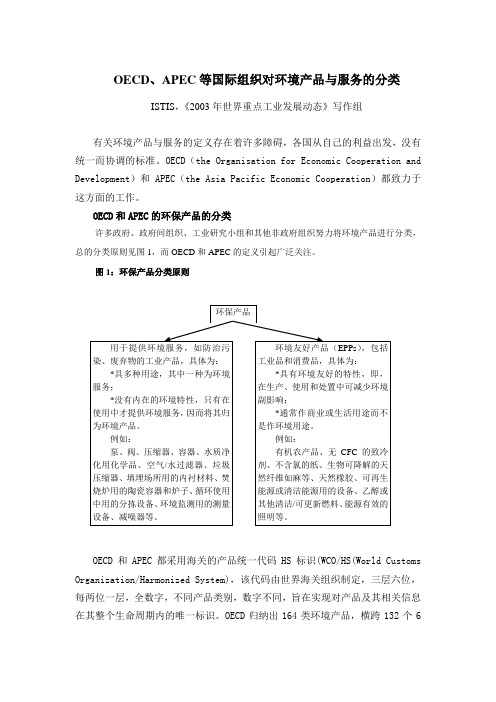

OECD、APEC等国际组织对环境产品与服务的分类ISTIS,《2003年世界重点工业发展动态》写作组有关环境产品与服务的定义存在着许多障碍,各国从自己的利益出发,没有统一而协调的标准。

OECD(the Organisation for Economic Cooperation and Development)和APEC(the Asia Pacific Economic Cooperation)都致力于这方面的工作。

OECD和APEC的环保产品的分类许多政府、政府间组织、工业研究小组和其他非政府组织努力将环境产品进行分类,总的分类原则见图1,而OECD和APEC的定义引起广泛关注。

图1:环保产品分类原则OECD和APEC都采用海关的产品统一代码HS标识(WCO/HS(World Customs Organization/Harmonized System),该代码由世界海关组织制定,三层六位,每两位一层,全数字,不同产品类别,数字不同,旨在实现对产品及其相关信息在其整个生命周期内的唯一标识。

OECD归纳出164类环境产品,横跨132个6字节的HS代码产品。

APEC列出的环境产品横跨104个6字节的HS代码产品,这中间,有54个与OECD产品分类相同。

OECD和APEC的环境产品分类详见表1。

表1:OECD和APEC的环境产品分类注:表中阴影部分为APEC名单中有,但OECD名单中没有的环境产品HS 代码。

来源:WTO部长级会议,2002年环境服务分类:GATS的W/120在较早时期,关贸总协定(GATS)将环境服务业用W/120体系分类,其内容分为:(1)污水服务;(2)废弃物处置服务;(3)卫生服务;(4)废气的清洁服务、降噪服务、自然和风景保护服务、及其他环境服务。

然而关于它的分类存在着争论,OECD2001年详细评论了W/120体系,指出其缺陷,提出修正方案。

尽管如此,今天W/120体系继续在WTO和联合国使用,尤其在服务方面。

OECD跨国企业转让定价指南(目录)2022

OECD跨国企业转让定价指南(目录)2022目 录前言 (11)缩略语和缩略语 (17)词汇表 (19)第一章 总则公平交易原则 (29)A介绍B独立交易原则的陈述C.非公平交易方法:全球处方集分摊D.应用公平交易原则的指南。

第二章 转让定价方法 (93)第一部分:转让定价方法的选择A. 选择最合适的转让定价方法案件的情况B. 使用一种以上的方法第二部分:传统的交易方式 (97)A.引言B.可比的不受控制的价格法C.转售价格法D.成本加成法第三部分:交易获利方法 (113)A介绍B.交易净保证金法C.交易利润分成法D.关于交易盈利方法的结论第三章 可比性分析 (149)A. 进行可比性分析 . . ...B.可比性中的时序问题 ..C.合规问题。

.第四章 规避和解决转让定价纠纷的行政途径 (173)A介绍B.转让定价合规实务C.相应调整和相互协议程序:《经合组织税收示范公约》第9条和第25条D.同步税务检查。

E安全港F.预约定价安排G.仲裁第五章 文件 (227)A简介B.转让定价文件要求的目标C.转让定价文件的三层方法D.合规问题 . .E.实施第六章 无形资产的特殊注意事项 (245)A.识别无形资产B.无形资产的所有权和涉及开发、增强、维护的交易无形资产的保护和利用。

C涉及使用或转让无形资产的交易D.确定公平交易条件的补充指导第七章 集团内部服务的特殊注意事项 (313)A.引言B.主要问题C.集团内部服务的一些例子D.集团内部服务附加值低第八章 费用分摊安排 (337)A. 引言B. CCA的概念C.适用公平交易原则D.共同国家评估的加入、退出或终止E.关于构建和记录共同国家评估的建议第九章.业务重组的转让定价方面 (357)介绍A.范围B.将《经合组织税收示范公约》第9条和本准则应用于企业重组:理论框架第一部分:重组本身的公平交易补偿A. 引言B.了解重组本身C.确认构成业务重组的准确界定的交易D.因业务重组而重新分配利润潜力E.转让有价物(例如资产或持续关注事项)F.对重组实体的终止或现有安排的实质性重新谈判给予赔偿第二部分:重组后受控交易的报酬A.企业重组与“结构”B.在企业重组情境中的应用:重组后受控交易的转让定价方法的选择和应用C.重组薪酬与重组后薪酬的关系D.重组前后情况对比E.节省位置 ..第十章 金融交易的转让定价问题 (403)A.引言B.与本节中的指南的交互C财务职能..D.财务担保E.专属保险。

OECD成员国税收征管简介

OECD成员国税收征管简介OECD成员国税收征管简介○徐建华随着经济全球化,实施税收政策和税收管理越来越成为挑战。

为了解决管理中存在的问题,杜绝征管漏洞,OECD财政事务委员会1997年建立了战略管理论坛,2002年重组为税务管理论坛(FTA)。

税务管理论坛主要目的就是探索有效的征收管理办法,解决中长期将要出现的或是已经对税收管理产生影响的问题。

为了这个目的,税务管理论坛邀请高级税务管理人员对各成员国的税收管理现状进行了分类和评估,使各成员国和非成员国能够分享各国的经验和信息,总结国际上最好的实践以解决特别的税务管理问题,以确保该国税收征管制度和税收制度达到相对和谐的统一;在提高税收征管效率和降低税收征管成本之间找到最佳结合方式,最大程度地发挥税收征管机制在税收经济发展中的积极作用。

OECD成员国大多是发达国家,他们在几十年的税收征管改革进程中,经过不断的实践探索,积累了丰富的改革经验,已基本形成了一套适应这些国家经济和社会发展要求的、灵活的市场经济税收征管制度。

无论是在经济相对平稳时期,还是在经济波动时期,这些征管改革实践经验在稳定经济发展,促进税收职能发挥等方面都曾经起到了积极的作用。

作为非成员国,中国应结合我国市场经济发展实际,有针对性地积极借鉴OECD成员国税收征管改革的有益经验,有助于促进我国税收征管改革的规范深入,实现税收征管体制、征管模式和征管机制的良性运转。

一、税务机构设置税务机构是税收征管的组织保证。

为更好地发挥本国税务机构在税收征管工作中的基本作用,OECD成员国一般都根据本国实际,设置各自不同的税务机构,大多数国家分别设置海关和国内税务局,分别负责关税和非关税的征收。

在税务机构的隶属关系上,分税制国家与非分税制国家有着较大区别,分税制国家之间也有所区别。

从实践过程看,OECD成员国税务机构的设置模式与税种设置、税权划分密切相关。

按照税种设置情况,税收收入一般以税种的自身特征为依据在中央与地方政府之间进行分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Users of this Test Guideline should consult the Preface,in particular paragraphs 3, 4, 7 and 8."Particle Size Distribution/Fibre Length and DiameterDistributions"Method A: Particle Size Distribution(effective hydrodynamic radius)Method B: Fibre Length and Diameter Distributions1.I N T R O D U C T O R Y I N F O R M A T I O N•P r e r e q u i s i t e sMethod A:– Water insolubilityMethod B:– Information on fibrous nature of product– Information on stability of fibre shape under electron-microscopic conditions •G u i d a n c e i n f o r m a t i o nMethod A: – Melting pointMethod B: – Melting point•Q u a l i f y i n g s t a t e m e n t sBoth test methods can be applied to pure and comm ercial grade substances.Method A:This method can only be applied to water-insoluble (< 10-6 g/l), powdered type products.The equivalence of the six national and international standard methods for particle size distribution was not tested, and is currently not known. There is a particular problem in relation to sedimentation and Cou lter counter measurements.Method B:This method applies only for fibrous products. The effect of impurities on particle shape should be considered.110page 2"Particle Size Distribution/Fibre Length and DiameterDistributions"•R e c o m m e n d a t i o n sMethod A:Equivalence of the methods for determination of particle size distribution should be tested in the laboratory.•S t a n d a r d d o c u m e n t sThe "Effective Hydrodynamic Radius Determination" is based on the following standards:– ASTM - D 3360, D 422– NF-T 30044– DIN - 66115– DIN - 66116, Part 1– ASTM - C 678– ANSI - C 690 - 75and on a test principle described in Chem. Ing. Tech. 46, 729 (1974).2.M E T H O DA.INTRODUCTION, PURPOSE, SCOPE, RELEVANCE, APPLICATIONAND LIMITS OF TESTMany methods are available for particle size measurements, but none of them is applicable to the entire size range. Sieving, m icroscopic s edimentation and e lutriation techniques are most commonly employed. Moreover, in the case of airborne particles (dusts, smo kes, fumes) radiation scattering and inertial methods prove particu larly useful. Finally, appropriate sampling procedures should be selected in order to prepare specimens really representative of the material under test (Method A).The first method described in this Guideline (Method A) is designed to pro vide information on the transportation and sedimentation of insoluble particles in water and air. In the special case of materials which can form fibres, an additional set of measurements (Method B) is also recommended to help identify potential health hazards arising from the inhalation or ingestion.110page 3 "Particle Size Distribution/Fibre Length and DiameterDistributions"Method A is generally applicable, frequent in use and hydrodynamic in character; Method B is comparatively specialised, infrequently required and involves microscopic examination. It should be borne in mind, however, that the original particle size distribution is highly dependent on the indu strial processing methods used and can also be affected by subsequent environmental or human transformations.These tests are applicable only to water insoluble (solubility < 10-6 g/1) substances. Method B for fibres will be applied only if light microscopic examination, similarities to known fibrous or fibre-releasing substances or other data indicate a likelihood that fibres are present. In this context, a fibre is a water insoluble particle, of aspect ratio (length/diameter) ≥ 3 and diameter ≤ 100 µm. Fibres of length < 5 µm need not be considered. Method A, which determines the effective hydrodynamic radius, R s, will be used for both fibrous and non-fibrous particulates without prior inspection. It is useful only in the range 2 µm < R s < 100 µm.• D e f i n i t i o n s a n d u n i t sFor Method A the parameter of interest is the effective hydrodynamic radius, or effective Stoke's radius R s. The terminal velocity of a small sphere falling under the influence of gravity in a viscous fluid is given by:where:v=velocity (m/sec),g=gravitation constant (m/sec2),R S=Stokes radius (m)d1=density of sphere (kg/m3),d2=density of fluid (kg/m3),η=dynamic viscosity (Nsec/m2 = Pa s) of the fluid.In other situations, sim ilar relationships apply. Particle size is usually measured in micrometers (= 10-6 m).Method B provides histograms of the length (1) and diameter (d) distributions of fibres. The ordinate is the absolute number of particles in each interval of 1 or d. Typical plots are provided in Figures 1 and 2.110page 4"Particle Size Distribution/Fibre Length and DiameterDistributions"•R e f e r e n c e s u b s t a n c e sFive reference substances of defined particle size covering the overall range 0.35 to 650 µm (excepting the 50 to 200 µm region) have been certified with respect to the cumulative mass distribution of particles versus equivalent settling rate diameter or equivalent volume diameter. The m aterials will be made available from the Community Bureau of Reference* of the European Economic Community and they will be issued with certificates of measurement. The certification report (4) will also be available from the Community Bureau of Reference.Calibration materialsMethod A: A binary or ternary mixture of latex spheres (2µm ≤ d ≤ 100 µm) is suggested. Method B:No standard reference materials are readily available.Evaluation materialsMethod A: A ternary mixture of 2 µm, 50 µm and 100 µm latex spheres (which provides a discrete calibrated distribution) plus a sample of crushed qu artz (continuousdistribution).Method B:Fibrous chrysotile asbestos is recommended (specific properties not essential as long as enough of a thoroughly mixed sample is available for identicaldistribution in a ring test).•P r i n c i p l e o f t h e t e s t m e t h o d sMethod A: There are several standard methods available which meet the sensitivity requirements:Principle MethodsSedimentation ASTM-D 3360, D 422NF-T 30044DIN - 66-115*for addresses: see Annex 2110page 5 "Particle Size Distribution/Fibre Length and DiameterDistributions"Centrifugation ASTM - C 678Chem. Ing. Tech. 46, 729(1974)Coulter counter ANSI-C 690-75The comparability of these methods (especially the sedimentation) and the other methods must be determined.The sample should also be subjected to a simple light microscopic exam ination to determine the approximate nature of the particles (e.g. plates, needles, etc.).Method B: Since data must be collected on small diameter fibres (≥ 0.1 µm), scanning (SEM) or transmission (TEM) electron microscopy is required. There is no standard procedure at present, and those currently under development for asbestos contamination (in which the fibrous material is already identified and in high concentration) are often more complex and expensive than necessary for the needs of this programme. Extreme care must still be taken during sample preparation to avoid fibre breaking, clumping and contam ination. A simple initial procedure is suggested below (Description of the test procedures). The length and diam eter of the fibre images can be measured manually, semi-automatically or automatically and the results tabulated in histogram form (see Figures 1, 2).Figure 1: Sample fibre length distribution (Method B)110page 6"Particle Size Distribution/Fibre Length and DiameterDistributions"Figure 2: Sample fibre diameter distribution (Method B)u a l i t y c r i t e r i aRepeatabilityThe effective hydrodynamic radius distribution (Method A) should be measu red three times, with no two values differing by more than 20 per cent.The length and diam eter distributions of fibres (Method B), if required, should be measured at least twice - using separate samplings and preparations - with at least 70 fibres per histogram. No two values in a given histogram interval should differ by more than 50 per cent or 3 fibres, whichever is larger. Such repeatability should be sufficient for the modeling and decision-making procedures currently envisaged; however, the presence of lo ng, thin fibres -due to their potential adverse health effects - would indicate a need for further, more precise measurements.110page 7 "Particle Size Distribution/Fibre Length and DiameterDistributions"SensitivityIn the general case (Method A) particles as small as 2 µm and as large as 200 µm must be measurable. The m ethod requires that sufficient num bers of radius intervals be used to resolve the r adius distribution curve. In the case of fibres (Method B), diameters as small as 0.2µm and as large as 100 m and lengths as small as 5 µm and as large as 300 µm, must be measurable.SpecificitySee Section 2.A, above.Possibility of standardisationThe method procedures can be readily standardised, if desired, but non-uniformity of sampling, preparation and prior handling may still cause considerable variation in results in Method B.Possibility of automationAutomation or semi-automation of these procedures is possible. Full automation of fibre 1 and d measurements and analysis is also po ssible.B.DESCRIPTION OF THE TEST PROCEDURES•P r e p a r a t i o n sMethod A:The small quantities u sed as samples must be representative of product batches comprising many kilograms; therefore, sampling and sample handling require great care. For example, small particles often form agglomerates; therefore, sample pre-treatment (e.g. the addition of dispersing agents, agitation, or low-level ultrasonic treatment) may be required before the primary particle size can be determined. However, great care must be taken to avoid changing the particle size distribution. In the case of highly stable aggregates, a strict distinction between primary particles and agglomerates is not always useful. Some representative sample preparation methods will be found in the standard procedures listed in Principle of the test methods (Method A) above.110page 8"Particle Size Distribution/Fibre Length and DiameterDistributions"Method B:Two simple sample preparation procedures (B-1, B-2) for scanning electron m icroscopy can be suggested.Sample preparation B-1Suspend a given amount of sample in 10-100 ml of filtered distilled or deionised water (the suspension should be relatively light, not a slurry). Distribution of the particles in suspension may be aided by use of a surfactant, such as small amounts ( 1 part/100) of absolute ethyl alcohol or a non-ionic detergent. Suspension of the powder is achieved by gentle hand agitation, vortex mixing or magnetic stirring. Filter the suspension directly onto a 47 mm diameter Nuclepore* filter overlaying a 47 mm diameter Millipore* membrane filter housed in a 47 mm diameter Millipore* filter holder (Hydrosol, stainless) using gentle vacuum. Ensure that the powder has not precipitated out of suspension. Depending on the size of particles of interest, various pore-sized filters may be used. The co ncentration of suspended particles determines the amount filtered. A less concentrated suspension w ill give a more even distribution of particles on the filter surface (2). Remove the Nuclepore filter from the filter housing, being careful not to disturb the particles on the surface. Place the filter - particle-coated face upward - into a glass or plastic Petri dish containing W hatmann* No.1 filter paper; Cover Petri dish and store in a dry box or under vacuum. When completely dried, the filter is cut into pieces of appropriate size and mounted, filter face up, onto copper tape which has been previously mounted onto an SEM specimen holder (using double face tape). To i nsure stickiness of the tape, preheat using infrared or similar heat source for 5 to 15 minutes. Trim the edge of the filter to fit the SEM specimen holder.Sample preparation B-2An alternate sample preparation method is the direct transfer of the dry powder onto copper tape (adhesive electrical tape) which has been mounted onto a scanning electron microscope (SEM) specimen holder. The pow der may also be sprayed onto the copper tape surface by using an atomiser or pipette equipped with a large ru bber bulb.*addresses are listed as indexed in Annex 2.110page 9 "Particle Size Distribution/Fibre Length and DiameterDistributions"•T e s t c o n d i t i o n s a n d a p p a r a t u sMethod A:Ambient conditions. Measuring apparatus for all methods are readily available.Pipettes and sedimentation balances are used for the sedimentation methods.Method B:Contamination by air-borne fibres can be a problem. A hood or "clean room"should be used if available.A small electron microscope and support equipm ent are required.•P e r f o r m a n c e o f t h e t e s t sMethod A:To be selected from standard procedures listed above (Principle of the test methods).Method B:Both preparation methods (B-1 and B-2) provide a particulate sample on filter paper or copper tape mounted on an SEM specimen holder. This can then beexamined in the SEM, or first coated with metal film using a sputtering deviceor vacuum evaporator. Representative fields within the sample surface arephotographed at various magnifications to yield a representative sample of thepopulation of interest. (If desired, energy dispersive X-ray analysis (EDXA) ofrepresentative particles - to check sample contam ination - could be performedat this time.)Particle size distribution can be determined by m easuring the screen directly or from measurements on photographs. If the SEM is equipped with an im age analy sis system, population statistics can be determined directly. Such measurements can be automated or semi-automated when desired (3). If the image indicates the sample is too concentrated, repeat again with a more dilute solution.• A n a l y s i sMeasuring the physical parameters by different methods can result in somewhat d ifferent particle size distributions; therefore the measuring techniques used should always be reported. Representative analysis methods are discussed in references 1 - 6.110page 10"Particle Size Distribution/Fibre Length and DiameterDistributions"3. D A T A A N D R E P O R T I N GMethod A:Data should be obtained for 3 size ranges: > 200 µm, < 2 µm and the region2 to 200 µm. Only in the latter range should the distribution curve be prepared.It should have sufficient µm increments to resolve the curve (subpopu lations).A histogram presentation is required plus a statement on the weight per centof material > 200 µm and < 2 µm.Method B:Full length (1) and diam eter (d) data are needed on fibres of dimensionsd ≥ 0.1 µm and 1 ≥ 5 µm. Two histogram distributions, based on examinationof at least 50 fibres each, should be prepared. For diameters, the ranges shouldbe 0.1 - 0.5, 0.5 - 1.0, 1 - 2, 2 - 3, 3 - 5 µm and over 5 µm. For lengths theyshould be 0 - 5, 5 - 10, 10 - 15, 15 - 20, (etc.) µm. This is illustrated in Figures1 and 2, above.•T e s t r e p o r tMethod A: The following information should be presented:–Expected per cent change of reported values in the future (e.g. variations between production batches)–Sample preparation methods used–Analysis methods used–Approximate information on particle shape (e.g. spherical, platelike, needle shaped)–Lot number, sample number–Suspending medium, temperature, pH–Concentration–Stoke's (effective hydrodynamic) radius R s distribution for 2 ≤ R s≤ 200 µm–Mean value and approximate "area" (per cent) of any resolvable peaks in R s distribution –Per cent of particles with R s≤ 2 µm–Per cent of particles with R s≥ 200 µm110page 11 "Particle Size Distribution/Fibre Length and DiameterDistributions"Method B: The following information should be presented:–Sample description, method description–Number of particles per field–Total number of fibres m easured–1, d distributions (histograms)–Mean value and approximate "area" (percent) of any resolvable peaks in the R s distribution.4.L I T E R A T U R E1.T. Allen, Particle Size Measurement, Chapman and Hall, London (1975).2.R.R. Irani and C.F. C allis, Particle Size Measurement, Interpretation and Application.3.S. Orr and J.M. Dallavalle, Fine Particle Measurement.4.Certification Report on Particles of Defined Particle Size, Community Bureau ofReference, Brussels (1979).5.P.P. McGrath and J. B. Ew ell, Application of Electron Microscopy to Problem ofParticulate Contaminants in Food, Drugs and Biologicals, Scanning Electron Microscopy, Part III, 1976.6.Sym posium on Electron Microscopy of Microfibers, edited by I.M. Asher and P.P.McGrath, Proceedings of the First FDA Office of Science Summer Symposium, (August 23-25, 1976).110page 12"Particle Size Distribution/Fibre Length and DiameterDistributions"5. A N N E X1.SUMMARY OF THE USUAL METHODS FOR THE DETERMINATION OF PARTICLE SIZE AND THE IMPORTANT GRANULAR SIZE CLASSES, (according to G. Müller, Methoden der Sedimentuntersuchungen, 1964, p. 303, Stuttgart, revised with appropriate supplements).110page 13 "Particle Size Distribution/Fibre Length and DiameterDistributions"2.ADDRESSESThe certification report of five reference materials will be available from:Commission of the European Commu nityDirectorate - General for ResearchScience and EducationCommunity Bureau of Reference BCRrue de la Loi 200B-1049 BrusselsFilter equipment for sample preparations according to Method B is available commercially through the manu facturers listed below:Nuclepore Corporation7035 Commerce CirclePleasantonCalifornia 94566/USAMillipore CorporationOrder Service DepartmentBedfordMassachusetts 01730/USAWhatman FiltersW & R Balston LimitedEngland。