中国人寿-财务报表分析(09-13年)

中国人寿保险公司财务报表分析

中国人寿保险公司财务报表分析中国人寿保险公司是中国最大的寿险保险公司之一,其财务报表分析对于评估公司的财务状况和经营绩效非常重要。

以下是对中国人寿保险公司财务报表的分析。

第一,资产负债表分析:资产负债表是公司财务状况的快照,反映了公司的资产、负债和股东权益。

通过分析资产负债表,可以了解公司的资本结构和偿债能力。

中国人寿保险公司的资产负债表显示,其总资产主要由金融投资、保户储金和应收保费组成。

这说明中国人寿保险公司主要依靠投资和保费收入来维持其业务运营。

在负债方面,公司的应付赔付款项和保单红利是最重要的负债项。

应付赔付款项反映了公司承担的赔偿责任,而保单红利则是公司向保险客户支付的回报。

这些负债表明了公司承担的风险以及对客户的承诺。

第二,利润表分析:利润表反映了公司的收入、支出和利润。

通过分析利润表,可以了解公司的盈利能力和经营状况。

根据中国人寿保险公司的利润表,可以看出公司的收入主要来自保费收入和投资收益。

保费收入是公司的核心收入来源,而投资收益则是公司通过持有投资组合获得的非保费收入。

需要注意的是,中国人寿保险公司的赔付费用也在不断增加。

这意味着公司需要支付更多的赔偿费用,这可能会对公司的盈利能力产生影响。

现金流量表分析:现金流量表反映了公司现金流动的情况,包括来自经营活动、投资活动和筹资活动的现金流量。

通过分析现金流量表,可以了解公司的现金流动情况以及公司的运营能力。

中国人寿保险公司的现金流量表显示,公司的经营活动现金流入主要来自保费收入,而现金流出主要是赔付款项和保单红利。

这意味着公司的运营能力较强,能够通过保费收入满足其经营活动的需要。

需要注意的是,中国人寿保险公司的投资活动现金流出较大。

这表明公司需要大量资金投资于金融市场,以获得投资收益。

通过对中国人寿保险公司的资产负债表、利润表和现金流量表的分析,可以了解公司的财务状况和经营绩效。

这些分析有助于评估公司的风险承担能力、盈利能力和运营能力,为投资者和其他利益相关者提供决策依据。

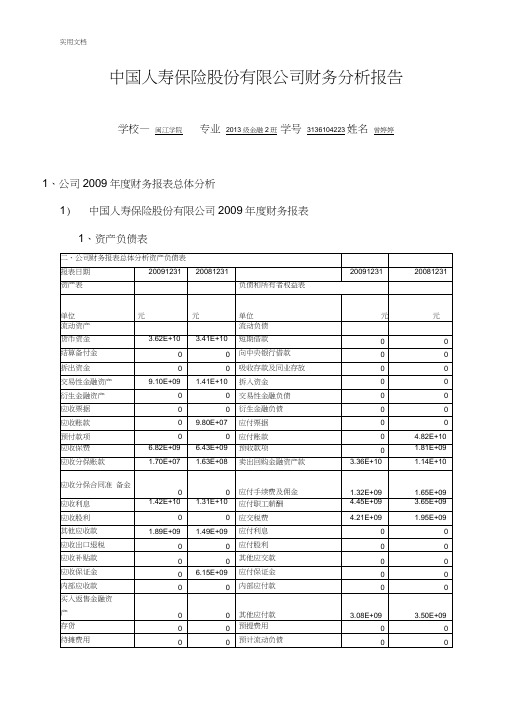

中国人寿保险股份有限公司2009年年度报告摘要

§2 公司基本情况简介

2.1 基本情况

股票简称 股票代码 上市交易所

注册地址和办公地址

A股

H股

美国存托股份

中国人寿

中国人寿

601628

2628

LFC

上海证券交易所

香港联合交易所有限公司

纽约证券交易所

公司注册地址:北京市朝阳区朝外大街 16 号(邮政编码:100020) 公司办公地址:北京市西城区金融大街 16 号(邮政编码:100033)

2009 年回顾

本公司坚持稳中求进,业务实现健康发展,着力转型增效,业务结构明显优化。本报告期内,本 公司已赚保费达人民币 2,750.77 亿元,同比增长 3.7%;首年期交保费占长险首年保费比重由 2008 年同期的 21.39%提升至 25.42%,10 年期及以上首年期交保费占首年期交保费的比重由 2008 年同期的 38.32%提升至 49.71%,意外险保费占短期险保费比重由 2008 年同期的 47.19%提升至 50.31%;续期拉 动效应逐步显现,续期保费较 2008 年同期增长 21.3%,续期保费收入占总保费的比重由 2008 年同期 的 32.72%提升至 38.20%;新业务价值稳步提升,一年新业务价值达人民币 177.13 亿元,同比增长 27.2%;业务承保质量持续提升,本公司的保单持续率(14 个月及 26 个月)1分别达 93.66%和 87.44%。

中国人寿保险股份有限公司2009年年度报告摘要

2009 年

342,026 275,077 300,164 59,308 41,862 41,745 32,881 32,969 149,700

2008 年

调整后 调整前

单位:人民币百万元

增减变动

2007 年

幅度

调整后 调整前

313,067 341,074 265,177 294,939 293,062 333,169 71,581 79,235 20,005 7,905 19,959 7,859 19,137 10,068

2

中国人寿保险股份有限公司 2009 年年度报告摘要

公司国际互联网网址 电子信箱

ir@

2.2 联系人和联系方式

姓名 电话 电子信箱 传真 联系地址

董事会秘书

证券事务代表

刘英齐

蓝宇曦

8610-63631191

8610-63631068

9.3% 3.7% 2.4% -17.1% 109.3% 109.2% 71.8%

262,229 281,294 174,553 195,440 207,767 246,475 64,149 69,406 54,462 34,819 54,437 34,794 44,469 28,116

19,172 10,102

包括持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交

易性金融负债和可供出售金融资产取得的投资收益。

3.4 境内外会计准则差异 □适用 √不适用

§4 董事长致辞

2009 年是新世纪以来我国经济发展最为困难的一年。年初世界经济深度衰退,我国经济受到严重 冲击,中国政府及时出台一系列刺激措施,国内经济率先实现回升向好。面对复杂多变的外部经营环 境,本公司坚持以科学发展观为统领,确定了“稳中求进、转型增效、深化改革、强化管控”的总体 工作思路,努力化挑战为机遇,不断战胜各种困难,推动公司实现了平稳健康发展。

中国人寿保险公司财务报表分析

中国人寿保险公司财务报表分析摘要:财务报表,是指企业对外提供的反映的企业某一特定日期的财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

对上市公司财务报表的分析方法有财务比率分析法、杜邦分析法等。

在运用这些方法时不能只单独的对于一个数据、一个指标进行分析,要根据公司的实际情况进行分析。

该文章是对中国人寿公司的近四年的财务数据进行综合分析。

一、偿债能力分析第一,对于短期偿债能力分析。

中国人寿公司的企业流动比率还是较为乐观的。

在过去很长的时间大多数都认为2:1是最合理的最低流动比率,但近几十年大多企业都是小于2的,虽然近几年的流动比率是逐渐下降的,流动负债提供的流动资产保障逐渐减少,但是每年的下降率都是相差不多,并且并没有降到很低。

从速动比率来看,这几年也都是相对稳定的,也一直在1:1的上下浮动,以速动资产偿还流动负债的能力还是很有保障的。

现金比率的一般标准是20%,而该企业的现金比率一直高于20%,甚至高出二倍三倍,现金偿债能力很高。

总结短期偿债能力的三个指标,中国人寿保险公司的短期偿债能力很高。

第二,对于长期偿债能力分析。

资产负债率反映的是资产中有多大比例是通过负债取得的,从表一来看中国人寿的接近95%的资产都是通过负债取得的,资产负债率过高,从这点来看,他的偿还负债能力很低,举债能力很弱,财务风险很大,债权人的利益缺乏保障。

产权比率反映了由债务人提供的资本与所有者提供的资本的相对关系,反映了企业自有资金偿还债务的能力,产权比率除了2015年是一个较低点,其余几年逐渐增高,长期偿还债务能力逐渐减弱。

权益乘数反映的是企业财务杠杆的大小,近几年杠杆数除2015年降低之外,其余几年财务杠杆比率越来越高,负债越重,财务风险逐渐变大。

综合长期偿债能力三个指标,该企业的长期偿债能力相对很弱,第三,总结中国人寿偿债能力,中国人寿短期偿债能力大于长期偿债能力。

二、营运能力分析根据表二显示中国人寿保险公司的应收账款周转率、营运资本周转率以及流动资产周转率都是逐渐增高的,营收装款周转天数、运营资本周转天数以及流动资产周转天数都是逐渐变少的,都说明了企业的经营管理效率都变得越高,并且2016年到2017年营运资本有一个相对显著的提高,反映了营运资本的运用效率增加的最多。

中国人寿保险(集团)公司2009年度资产负债损益审计结果

中国人寿保险(集团)公司2009年度资产负债损益审计结果.txt如果青春的时光在闲散中度过,那么回忆岁月将是一场凄凉的悲剧。

杂草多的地方庄稼少,空话多的地方智慧少。

即使路上没有花朵,我仍可以欣赏荒芜。

中国人寿保险(集团)公司2009年度资产负债损益审计结果(二○一一年一月三十一日公告)根据《中华人民共和国审计法》规定,审计署于2010年对中国人寿保险(集团)公司(以下简称国寿集团)及其所属5家子公司和16家分支机构2009年度的资产负债损益情况进行了审计。

一、基本情况国寿集团下属6家一级子公司和1家附属院校。

据国寿集团财务报表反映,截至2009年底,集团合并资产总额15546.45亿元,负债总额14213.96亿元,所有者权益1332.49亿元,当年营业收入3895.04亿元,利润总额403.33亿元。

审计结果表明,2009年,国寿集团各项业务发展较快,集团化管控体系逐步完善,风险防范体系基本建立并不断加强。

一是各项业务快速增长,资金运用成效明显。

根据国寿集团提供的数据及年报反映,2009年国寿集团合并保费收入为3029.92亿元,境内寿险市场份额占38.1%,保持市场主导地位;合并减值前投资收益(含公允价值变动损益)为868.26亿元,同比增长43.39%,减值前总资产投资收益率为6.12%。

二是积极化解历史包袱,盈利能力逐年增强。

国寿集团通过推动寿险主业发展、提高资金运用收益率、加强对留存资产和留存业务资金的管理等措施,有效化解改制前留存业务和资产形成的巨额利差损问题。

根据国寿集团年报反映,截至2009年底,国寿集团合并未分配利润比2005年底增加825.52亿元,实现由负转正。

三是建立多层次产品体系,集团化管理控制体系逐步完善。

国寿集团在人身险、财产险、养老险等方面建立了多层次的产品体系,累计为1.6亿人次提供保险服务,同时加强对子公司的集团化管控力度,不断完善风险防范体系,信息系统能够较好满足业务发展需要。

中国人寿保险财务分析

中国人寿保险(集团)公司财务报表分析一、财务分析基础工作(1)研究目的:本次分析以中国人寿保险(集团)公司为例,以公司披露的年报为基础,在搜集相关资料,查阅并借鉴各种有关分析方法的基础上完成。

本文在对企业战略分析,会计分析,财务能力分析的基础上,结合相关信息,将企业财务状况质量分析与企业管理透视有机地结合起来,从企业财务状况质量分析入手,剖析企业管理质量,从而最终得出企业的管理效率与管理能力的评价,对公司利益相关者掌握公司基本情况,深入了解公司治理现状,做出正确的投资,经营决策提供一定的帮助。

(2)研究思路:①本文从公司基本资料搜集出发,在全面、完整的掌握公司的各项基本情况,包括公司组织架构、发展战略、合作战略、业务状况与风险管理等各个方面的基础上,对公司进行战略分析、会计分析以及财务能力分析。

②战略分析包括对企业的内部环境的分析,与外部环境的分析。

其中内部环境分析本文仅仅对企业微观环境进行分析,采用价值链分析法。

外部环境分析包括中观分析与宏观分析,中观分析采用PEST 分析法,宏观分析采用五力模型分析法。

③完成战略分析后,本文将进行会计分析,重点对中国人寿保险(集团)公司2013-2015年年报披露的资产负债表、利润表以及现金流量表进行分析,采用水平分析、垂直分析、项目分析、趋势分析的方法,其中,利润表另外进行一项分部分析。

④分析工作将对公司财务能力进行分析,包括单项财务能力分析与整体财务能力分析,单项财务能力分析又主要针对公司偿债能力、营运能力、盈利能力、发展能力进行分析。

⑤最后对公司治理情况进行综合评价,找到公司治理方面存在的问题以及提出相关建议,得出分析工作的最总结论。

(3)中国人寿保险(集团)公司基本情况介绍:中国人寿保险公司前身是1949年成立的原中国人民保险公司,1996年中国人寿保险公司成立,承继原中国人民保险公司所有人身险业务,2012年纳入中央管理,隶属于国务院,副部级央企,财政部100%持股。

财务分析报告

中国人寿保险公司的财务报表分析——现金流量表的分析[摘要]公司财务报表是反映公司财务状况与经营成果的快照,是报表使用者了解公司各方面情况的媒介之一,也是架在公司管理层与报表使用者的桥梁。

本文运用财务分析理论方法,结合中国人寿保险公司披露的财务信息,对该公司的财务状况进行简单的分析,同时透过该公司的现金流量表来分析该公司的财务行为。

[关键词] 中国人寿保险公司现金流量表分析中国人寿保险公司(现更名为中国人寿保险(集团)公司)于2003 年6 月30 日由中国人寿保险股份有限公司在中华人民共和国以独家发起方式成立,总部设在北京。

该公司成立时,注册资本为人民币200亿元。

中国人寿保险公司的经营范围为:人寿保险、健康保险、意外伤害保险等各类人身保险业务;人身保险的再保险业务;国家法律、法规允许或国务院批准的资金运用业务;各类人身保险服务、咨询和代理业务。

作为一个保险服务行业的公司,中国人寿保险公司有着自己独特的资金状况,但同时作为一个上市公司,也可以用分析其他公司财务状况的方法来对其进行分析。

在这个财务信息严重失真的商业环境中,借助财务分析来了解公司行为、避免决策失误是很重要的,而公司的一切经营管理行为,本质上都是经济活动,而这种经济活动又可以依托会计核算方法来加以反映和监督,因此对公司财务报告体系的分析显得非常重要。

公司财务报告体系的主要构成是财务报表和相关附注说明,其中财务报表由三大会计主表和若干会计附表构成。

这三大会计报表分别是资产负债表、利润表和现金流量表,分别反映了公司财务行为、经营行为和现金流转状况。

在这我们主要是先对对中国人寿保险公司的财务状况做个简单的了解,然后通过对现金流表进行深入的分析来了解中国人寿保险公司的财务行为。

一、中国人寿保险公司资产状况分析根据该公司在网站中披露的数据,本文把该公司的资产,负债和所有者权益汇总列示于表1。

我们通过对该表资产的分析,不难发现该公司2008年资产规模由2007年的9250亿元增加到9460亿元,增幅2.27%。

2013年中国人寿保险公司三大财务报表及分析

固定资产 无形资产 其他资产 独立账户资产 非流动资产合计

资产合计

16,960 6,388 2,733

25 1,851,890

1,972,941

16,865 6,498 2,439 35

1,746,411

1,898,916

0.86% 0.32% 0.14% 0.00% 93.86%

100.00%

项目

保单红利支出 营业税金及附加 手续费及佣金支出 业务及管理费 减:摊回分保费用 其他业务成本 资产减值损失 三、营业利润 加:营业外收入 减:营业外支出 四、利润总额 减:所得税费用 五、净利润 六、其他综合收益/(损失) 七、综合收益总额

-18,423 -1,305

-25,690 -25,602

经营活动现金流出小计

经营活动产生的现金流量净额

二、投资活动产生的现金流量

收回投资收到的现金

取得投资收益收到的现金

-32,905

1,584

保户储金及投资款 未到期责任准备金 未决赔款准备金 寿险责任准备金 长期健康险责任准备金 应付债券 递延所得税负债 其他负债 独立账户负债 非流动负债合计

负债合计

股东权益:

股本

资本公积

盈余公积

一般风险准备

未分配利润

外币报表折算差额

归属于母公司的股东权益合计

少数股东权益

股东权益总计

66,604 5,955 3,078

1,359,894 15,610 67,981 7,834 6,076 35

1,535,780

1,675,815

28,265 59,251 37,221 15,959 80,392

-3 221,085

完整word版,中国人寿 财务报表分析(09-13年)

中国人寿财务报表分析目前,中国保险业呈现出原保险、再保险、保险中介、保险资产管理相互协调,中外资保险公司共同发展的市场格局。

到2013 年底,国内有9 家保险公司资产超过千亿元、2家超过五千亿元、1 家超过万亿元。

专业性的保险资产管理公司、健康险公司、养老险公司逐步成长并成为市场的重要力量。

就行业来说,保险业是比较市场化运作的金融子行业,在我国,不管从保险深或广度看,都是个朝阳行业。

积极政策导向和保险业的改革逐渐加深对公众保险意识的引导,保险业的经营环境可能会越来越好。

中国人寿即中国人寿保险公司,中国人寿保险公司及其子公司构成了我国最大的人寿保险集,是国内一家资产过万亿的保险集团之一,是中国资本市场最大的机构投资者之一。

2008年,中国人寿保险公司及其子公司总保费收入达到3220.52亿元,境内寿险业务约占寿险市场份额的42.7%;总资产达到12846.11亿元,可运用资金超过11000亿元。

2013年《财富》杂志世界500强排名第111位。

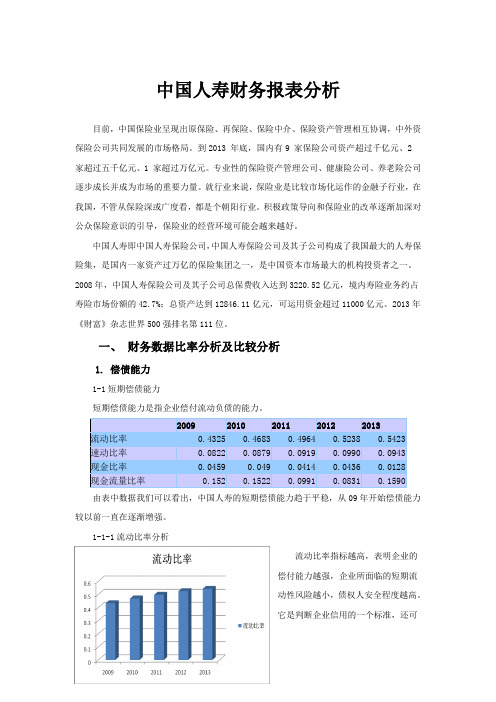

一、财务数据比率分析及比较分析1. 偿债能力1-1短期偿债能力短期偿债能力是指企业偿付流动负债的能力。

2009 2010 2011 2012 2013 流动比率0.4325 0.4683 0.4964 0.5238 0.5423 速动比率0.0822 0.0879 0.0919 0.0990 0.0943 现金比率0.0459 0.049 0.0414 0.0436 0.0128 现金流量比率0.152 0.1522 0.0991 0.0831 0.1590 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,从09年开始偿债能力较以前一直在逐渐增强。

1-1-1流动比率分析流动比率指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

它是判断企业信用的一个标准,还可以反映出企业在目前及今后的生产经营中提供现金、偿还短期债务、维护正常经营活动的能力。

中国人寿资产负债表分析

班级:会计学0901班姓名:郭睿学号:2009614030215中国人寿保险有限公司资产负债表分析公司简介中国人寿保险有限公司是根据《公司法》,于2003 年 6 月30 日在中国北京注册成立,并于2003 年12 月17 日、18 日及2007 年 1 月9 日分别在纽约、香港和上海三地上市的人寿保险公司。

公司注册资本为人民币28,264,705,000 元。

它是中国最大的人寿保险公司,拥有由保险营销员、团险销售人员以及专业和兼业代理机构组成的中国最广泛的分销网络;是中国最大的机构投资者之一,并通过控股的中国人寿资产管理有限公司成为中国最大的保险资产管理者。

公司亦控股中国人寿养老保险股份有限公司。

经营范围:公司提供个人人寿保险、团体人寿保险、意外险和健康险等产品与服,是中国领先的个人和团体人寿保险与年金产品、意外险和健康险供应商。

截至2010 年12 月31 日,公司拥有约1.29 亿份有效的个人和团体人寿保险单、年金合同及长期健康险保单,亦提供个人、团体意外险和短期健康险保单和服务。

一、主要项目分析(一)、主要资产单位:百万元资产项目2010年12月31日2009年12月31日差异投资资产1,336,161 1,172,093 14.0% 定期存款441,585 344,983 28.0% 持有至到期投资246,227 235,099 4.7% 可供出售金融资产548,121 517,499 5.9% 交易性金融资产9,693 9,102 6.5% 货币资金47,839 36,176 32.2% 保户质押贷款23,977 13,831 73.4% 债权计划投资12,566 9,250 35.8% 存出资本保证金6,153 6,153 —长期股权投资20,892 8,470 146.7% 其他类资产53,526 45,694 17.1% 合计1,410,579 1,226,257 15.0%对资产表进行分析:2010年,中国人寿保险有限公司资产总额增加了184322000000(元),同比增长了15.0%。

中国人寿保险公司资产负债表分析1

中国人寿保险公司资产负债表分析保险公司作为自主经营、独立核算、自负盈亏的市场竞争主体,其财务管理是保险公司经营管理过程中的重要环节。

通过对保险公司财务状况和经营成果的分析,可以反映保险公司经营过程的全貌,为保险公司的经营决策提供重要的财务信息。

保险公司的财务管理包括保险公司的资产管理、负债管理、成本费用和利润分配管理。

在此我们就中国人寿保险公司的资产负债表为例进行分析。

(数据见excel 的资产负债表中)2010年对资产的纵向分析2010年各资产所占比例结合到EXCEL中的图表可以得出:2010年中国人寿保险公司的资产主要是由定期存款(31%)、可供出售金融资产(39%)、持有至到期投资(17%)组成。

2010年中国人寿保险公司各负债所占比例由饼图中可知(具体数据点击资产负债表中的饼图):寿险责任准备金在2010年的中国人寿保险公司的负债比例中所占比例最大(83%)。

2009到2010年(资产的横向比较分析)从总资产来看,09年到10年中国人寿保险公司的资产规模不断扩大,从09年的1226257百万到1410579百万,资产增加了184322百万,增长率为15.03%。

从各个项目来看,①货币资金较09年增长了32.24%,主要原因是投资资产配置及流动性管理的需要。

这说明了中国人寿保险公司的支付能力和财务适应能力明显增强。

从风险管理的角度看,保险公司持有货币资金是其业务正常经营、稳步发展的必要保证。

保险业务具有不确定性,事故的发生不以人的意志为转移,保险事故发生后,保险赔偿必须及时足额到位,这既是保险合同的规定,也是保险公司取信于投保人的立身之本。

没有一定的货币资金,保险理赔就会出现资金问题,从而影响其义务的履行。

但是从效益角度看,由于货币资金是一种短期资产,收益率较低,留存的货币资金太多会造成资金闲置,失去投资机会,应向保险公司资产的增值能力,带来机会成本。

所以,人身保险公司应根据自身实际情况并做好资金预测,合理安排资金头寸(存款余额管理),确定和保持一个合理的货币资金持有数量。

中国人寿财务报表分析 PPT课件

组长: 小组成员:鲁康平制作PPT 张雯倩,陶静华资料收集整 理 施懿倩,鲁康平计算

1

中国人寿宣传海报

2

公司简介(英文)

China Life Insurance Company Limited, incorporated on June 30, 2003, is a China-based life insurance company. The Company through its subsidiaries is engaged in writing of life insurance business, providing life, annuities, accident and health insurance products in China. It operates in four segments: Individual life insurance business (Individual life), Group life insurance business (Group life), Short-term insurance business (Short-term) and Corporate and other business (Corporate & other). Individual life business relates primarily to the sale of long-term life insurance contracts and universal life contracts. Group life relates primarily to the sale of insurance contracts and investment contracts. Short-term relates primarily to the sale of short-term insurance contracts. Corporate and other business relates primarily to income and allocated cost of insurance agency business in respect of the provision of services to CLIC.

中国人寿报表

中国人寿保险财务报表分析中国人寿保险(集团)公司及其子公司构成了我国最大的商业保险集团,是国内唯一一家资产过万亿的保险集团,是中国资本市场最大的机构投资者之一。

2008年,中国人寿保险(集团)公司及其子公司总保费收入达到3220.52亿元,境内寿险业务约占寿险市场份额的42.7%;总资产达到12846.11亿元,可运用资金超过11000亿元。

中国人寿保险(集团)公司属国有大型金融保险企业,总部设在北京。

公司前身是成立于1949年的原中国人民保险公司,1996年分设为中保人寿保险有限公司,1999年更名为中国人寿保险公司。

2003年,经国务院同意、中国保险监督管理委员会批准,原中国人寿保险公司进行重组改制,变更为中国人寿保险(集团)公司。

集团公司下设中国人寿保险股份有限公司、中国人寿资产管理有限公司、中国人寿财产保险股份有限公司、中国人寿养老保险股份有限公司、中国人寿保险(海外)股份有限公司、国寿投资控股有限公司以及保险职业学院等多家公司和机构,业务范围全面涵盖寿险、财产险、养老保险(企业年金)、资产管理、实业投资、海外业务等多个领域,并通过资本运作参股了多家银行、证券公司等其他金融和非金融机构。

中国人寿保险(集团)公司已连续8年入选《财富》全球500强企业,排名由2002年的290位跃升为2009年的118位;连续3年入选世界品牌500强,位列第278位,是我国保险业唯一一家全球企业、全球品牌“双500强”企业;所属寿险股份公司继2003年12月在纽约、香港两地同步上市之后,又于2007年1月回归境内A股市场,成为内地资本市场“保险第一股”和全球第一家在纽约、香港和上海三地上市的保险公司,目前已成为全球市值最大的上市寿险公司。

目前,中国人寿正致力于实施“资源配置合理、综合优势明显,主业特强、适度多元,备受社会与业界尊重的内含价值高、核心竞争力强、可持续发展后劲足”的集团化战略,奋力打造“实力雄厚、管治先进、制度健全、内控严密、技术领先、队伍一流、服务优良、品牌杰出、发展和谐”的国际顶级金融保险集团。

中国人寿财务报表分析

-

1、资产负债表(BALANCE SHEETS) 2、利润表( ) STATEMENTS OF OPERATIONS 3、现金流量表(STATEMENTS OF CASH FLOWS )

-

资产负债表

-

资产负债表

-

利润表

-

利润表

-

利润表

-

现金流量表

-

现金流量表

-

现金流量表

-

现金流量表

The Company is an insurance asset management company through its controlling interest in China Life Asset Management Company Limited. The Company also has controlling interest in China Life Pension Company Limited. Its Individual life mainly includes term life, whole life, endowment and annuity products, to individuals and assumed individual reinsurance contracts. Group life includes term life, whole life and annuity products, to group entities. Short-term includes the short-term accident and health insurance contracts. The Company had approximately 140 million individual and group life policies, annuities, and long-term health insurance policies in force. It also provides both individual and group accident and short-term health insurance policies and services.

中国人寿财务分析报告报告材料

中国人寿保险股份有限公司财务分析报告学校—闽江学院专业2013级金融2班学号3136104223 姓名曾婷婷1、公司2009年度财务报表总体分析1) 中国人寿保险股份有限公司2009年度财务报表1、资产负债表2、利润表和现金流量表2) 2009年度和2008年度资产、损益及现金流量情况总体比较分析利润表:本年度实现营业收入 3.42E+11 元,相比去年增长0.29%;保险公司的营业收入主要是是靠保险业务收入。

已赚保费—本报告期内,已赚保费达人民币2,750.77 亿元,同比增长 3.7%,主要原因是保险业务增长。

本报告期内投资收益 6.28E+10 相比去年增长17.8%;营业支出退保金本报告期内, 退保金同比下降8.5%, 主要原因是公司业务承保质量有所提高。

短期险业务赔付支出本报告期内,同比增长 4.9%, 主要原因是业务的增长。

提取保险责任准备金同比增长14.5%, 主要原因是业务规模的增长。

保单红利支出同比增长767.0%, 主要原因是分红账户投资收益增加。

营业税金及附加同比增长15.8%, 主要原因是应税收入增加。

手续费及佣金支出同比下降 5.2%, 主要原因是公司产品结构调整及销售模式改进。

业务及管理费同比增长10.9%, 主要原因是业务发展及竞争加剧。

其他业务成本同比下降 5.1%, 主要原因是卖出回购利息支出减少。

资产减值损失同比下降84.2%, 主要原因是资本市场向好资产负债表分析:资产类定期存款同比增长51.1%, 主要原因是公司加大了浮动利率协议存款的配置力度。

持有至到期投资同比增长10.9%, 主要原因是投资资产总量增长。

可供出售金融资产同比增长21.8%, 主要原因是投资资产总量增长。

交易性金融资产同比下降35.4%, 主要原因是交易类基金规模减少。

货币资金同比增长 6.2%, 主要原因是投资资产总量增长及资产配置的需要。

保户质押贷款同比增长59.4%, 主要原因是保户质押贷款需求的增加。

对中国人寿保险股份有限公司财务分析报告,DOC

对中国人寿保险股份有限公司财务分析报告系部名称:财务金融系年级:会电3班姓名:田宇学号:1302309实践单位:中国人寿保险股份有限公司和上海三地上市。

公司名列我国最具价值品牌前十名,是我国保险行业第一品牌;市场份额将近全国的1/2,拥有最多的全国客户群体和独一无二的全国性多渠道分销网络以及遍布全国的客户服务支持,是中国寿险市场的领导者;随着资产的不断提高,公司已通过为其控股的中国最大的保险资产管理者----中国人寿资产管理公司建立了稳健的投资管理风险管控体系;其经验丰富的管理团队将中国人寿在世界500强企业中的排名不断提高,08年跃居159位,堪称行业老大。

以下数据来源于中国人寿保险股份有限公司2010—2013年度财务报表,采用比较分析法和比率分析法,对中国人寿保险股份有限公司的资产负债表分析,盈利能力,营运能力,偿债能力进行分析,深入了解公司的整体经营状况。

一资产负债表分析2014年中国人寿保险股份有限公司总资产与2013年相比增加了184617百万元,增加幅度为15,09%。

进一步可以发现:(1)流动资产总体增加了31553百万元,增长幅度为34.57%,这一增长对总资产的影响是使总资产增长了2.58%,非流动负债总体增加了153.064百万元。

增长福度为13.52%,这一增长对总资产的影响是使总资产增长了12.51%,,非流动资产的大幅度增长使公司的资产流动性降低,对于企业的偿债能力以及满足资产流动性的影响都是不利的。

(2)在非流动资产中,长期股权投资增长12.422百万元,较2013年的增长幅度达到了100.71%,使总资产增长了1.02%,其变动原因是可见中国人寿保险有限公司2014年净资产收益率减少主要是由于总资产报酬率下降是因为企业2013年营业支出和营业利润都有了较大幅度的下降。

3企业营运能力分析1.总资产周转率分析(2)流动比率分析从动态上分析公司的短期偿债能力,可知中国人寿的2014年度的流动负债虽然降低,但是其流动资产的增加却大大高于流动负债的降低,相抵后营运资本2014年提高了43,589百万元,这就表明中国人寿的短期偿债能力很不错。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国人寿财务报表分析目前,中国保险业呈现出原保险、再保险、保险中介、保险资产管理相互协调,中外资保险公司共同发展的市场格局。

到2013 年底,国内有9 家保险公司资产超过千亿元、2家超过五千亿元、1 家超过万亿元。

专业性的保险资产管理公司、健康险公司、养老险公司逐步成长并成为市场的重要力量。

就行业来说,保险业是比较市场化运作的金融子行业,在我国,不管从保险深或广度看,都是个朝阳行业。

积极政策导向和保险业的改革逐渐加深对公众保险意识的引导,保险业的经营环境可能会越来越好。

中国人寿即中国人寿保险公司,中国人寿保险公司及其子公司构成了我国最大的人寿保险集,是国内一家资产过万亿的保险集团之一,是中国资本市场最大的机构投资者之一。

2008年,中国人寿保险公司及其子公司总保费收入达到3220.52亿元,境内寿险业务约占寿险市场份额的42.7%;总资产达到12846.11亿元,可运用资金超过11000亿元。

2013年《财富》杂志世界500强排名第111位。

一、财务数据比率分析及比较分析1. 偿债能力1-1短期偿债能力短期偿债能力是指企业偿付流动负债的能力。

2009 2010 2011 2012 2013 流动比率0.4325 0.4683 0.4964 0.5238 0.5423 速动比率0.0822 0.0879 0.0919 0.0990 0.0943 现金比率0.0459 0.049 0.0414 0.0436 0.0128 现金流量比率0.152 0.1522 0.0991 0.0831 0.1590 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,从09年开始偿债能力较以前一直在逐渐增强。

1-1-1流动比率分析流动比率指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。

它是判断企业信用的一个标准,还可以反映出企业在目前及今后的生产经营中提供现金、偿还短期债务、维护正常经营活动的能力。

由图我们可以看出,中国人寿流动比率由09年的0.4325增长到了12年的0.5423,短期偿债能力有所增强。

1-1-2速动比率分析用速动比率来评价企业的短期偿债能力,消除了存货等变现能力较差的流动资产项目的影响,可以部分的弥补流动比率指标存在的缺陷。

当企业流动比率较高时,如果流动资产中可以立即变现用来支付债务的资产较少,其偿债能力也是较差的。

相比于流动比率,速动比率能更好的反应公司的短期偿债能力,由图我们可以看出中国人寿的速动比率09年到12年一直在上升,13年略微有座下降。

从现金比率和现金流量比率的数据变化趋势中我们也可以得到以上结论。

1-2长期偿债能力长期偿债能力是企业偿还长期负债的能力。

2009 2010 2011 2012 2013 资产负债率0.8265 0.8508 0.8779 0.8825 0.8872权益负债率0.210693 0.175417 0.139076 0.13313 0.127166 由数据可以看出,中国人寿的资产负债率10年较09年有所下降,之后从2011年到2013年呈现出逐年上升的趋势,1-2-1资产负债率分析资产负债率是综合反映企业偿债能力的重要指标,他通过负债与资产的对比,反映出在企业总资产中,有多少是通过举债取得的。

该指标越大,说明企业债务负担越重;反之,说明企业的债务负担较轻。

对债权人来说,该比率越低越好,因为企业的债务负担越轻,其总体偿债能力越强,债权人权益的保证程度越高。

这一比率越高,债权人蒙受损失的可能性就越大,会影响企业的筹资能力。

中国人寿资产负债率从2009年的82.65%上升到了2013年的88.72%,一直处于较高水平,并且还有增长趋势。

从图中可以看出,中国人寿这三年的数据都超过80%,说明该公司长期偿债能力较弱。

从发展趋势看,该公司连续三年资产负债率呈上升的趋势,说明长期偿债能力逐年减弱。

但从投资人角度分析,该公司总资产中只有10%—20%由投资人提供,说明该公司融资渠道多样,投资人面临的风险较小。

融资多渠道还说明有利于公司利用财务杠杆,增加企业价值。

与中国平安和中国太保的资产负债率相比,中国人寿公司的负债率略微偏低,说明公司资金依赖负债程度较低,自由资金相对较多,灵活性较高。

1-2-2权益负债率分析权益负债率表明每一元股东权益介入的债务额,这是一种常用的财务杠杆比率。

单从中国人寿的数据看,其权益负债率成下降趋势,长期偿债能力逐渐变强。

2.运营能力分析营运能力分析是对企业资金周转状况进行分析,资金周转状况好,说明企业的经营水平高,资金利用效率高。

2009 2010 2011 2012 2013应收账款周转率15.6541 14.7846 15.5379 23.9445 15.4816 流动资产周转率0.8030 0.7077 0.5743 0.4864 0.4312 净资产周转率 1.9769 1.8523 1.9258 1.9649 1.9193 固定资产周转率0.4274 0.4515 0.4222 0.3805 0.4277 总资产周转率0.3086 0.2949 0.2574 0.2328 0.2188 2-1应收账款周转率分析应收账款周转率高,说明企业收账快,企业资产流动性强,短期偿债能力强,但不是越高越好。

若比率偏低,说明企业收账慢,应收账款挂账太多。

中国人寿应收账款周转率呈平稳态势,09年到11年先有小幅下降,后又回到之前水平,中国人寿这几年的应收账款周转速度水平较高,正常情况下表明该企业经营出色,产品流动性逐年增强,运营能力强,在市场竞争中处于优势地位。

到12年突增了35.1%,下一年又恢复至正常水平。

2-2固定资产周转率分析固定资产周转率是指一定时期实现的产品营业收入与固定资产平均总值的比率。

该指标反映了固定资产的利用效率。

中国人寿固定资产周转率同样呈波动态势,09年到10年先有小幅上涨,后又回到之前水平,11年至13年也是此种状况,说明中国人寿固定资产周转较为不稳定。

但从数据整体来看,中国人寿这几年的固定资产周转速度水平较高,表明该企业固定资产的周转率快于行业水平,说明中国人寿对于固定资产使用率高,运营能力强。

从其他几项比率同样能够看出中国人寿的的运营能力平稳。

3.盈利能力分析盈利能力就是公司赚取利润的能力。

一般来说,公司的盈利能力是指正常的营业状况。

反映公司盈利能力的指标很多,通常使用的主要有销售净利率、资产净利率、市盈率。

2009 2010 2011 2012 2013 营业净利润0.0615651 0.0965891 0.0869645 0.0278061 0.059035每股收益 1.16 1.19 0.65 0.39 0.88 净资产收益率0.1558 0.1611 0.0957 0.05 0.1124 总资产收益率0.0268 0.0238 0.0116 0.0058 0.0126净利润率0.0961 0.0865 0.0479 0.0273 0.0585毛利率0.1224 0.1089 0.0533 0.027 0.0682市净率 5.025 2.91 2.83 2.85 1.81市盈率26.725 18.1 22.37 61.07 13.54 3-1营业净利润分析营业净利润是企业净利润与主营业务收入净额的比率,营业净利润率是反映企业盈利能力的一项重要指标,他表示每一元销售收入与其成本费用之间可以挤出来的净利润。

这项指标越高,说明企业从主营业务收入中获取的利润的能力越强。

中国人寿营业净利润整体呈波动及下降趋势,由09年的0.061增长到10年的0.096。

但是到了11年之后到12年就急速下降了247.3%,从2013年又逐渐回到09年水平。

波幅较大。

3-2市盈率分析市盈率是普通股每股市价与没股收益的比率,市盈率越高,表明投资者对公司未来充满信心,愿意为每一元盈余多付买价。

通常认为,市盈率在5-20之间是正常的。

当股市受到不正常的因素干扰时,某些股票的市场被哄抬到不应有的高度,市盈率会过高。

超过20的市盈率被认为不是正常的。

很可能使股价下跌的前兆,风险较大。

股票的市盈率比较低,表明投资者对公司的前景缺乏信心,不愿为每一元盈余多付买价。

一般认为,市盈率在5以下的股票,其前景黯淡,持有这种股票的风险较大。

不同行业股票市盈率是不相同的,而且会将常发生变化。

当人们预期将发生通货膨胀或提高利率时,股票市盈率会普遍下降,当人们预期公司的利润将增长时,市盈率通常会上升。

由图中我们可以看出中国人寿的市盈率09年到10年出现下降,但09年到11年又有大幅度上升,因为市盈率反应了投资者对于未来前景的预期,所以数据说明投资者预期该公司的收益从09到12年呈先降后上升的趋势。

4.发展能力分析企业的发展能力,也称企业的成长性,它是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。

企业能否健康发展取决于多种因素,包括外部经营环境,企业内在素质及资源条件等。

2009 2010 2011 2012 2013总资产增长率0.2384 0.1503 0.1229 0.1989 0.039净资产增长率0.564 -0.0112 -0.0823 0.1543 -0.0034每股收益增长率 2.2659 0.0227 -0.4549 -0.3966 1.2389主营业务收入增长0.0028 0.1367 -0.0088 0.0519 0.045率4-1主营业务增长率分析主营业务员增长率是指企业本年主营业务收入增长额与上年主营业务增长额之间的比率,反映主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

主营业务增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,也是企业扩张增量资本和存量资本的重要前提。

该指标越大,表明其增长速度越快,企业市场前景越好。

从09到10年,中国人寿的主营业务额一直处于增长态势,但增长幅度却在11年下降,变为负增长,12年又有所回升,但在13年又为负增长,从2011年至2013年主营业务增长率波幅较大,因此发展能力有待提高。

4-2资产增长率分析总资产增长率是企业本年总资产增长额同年初资产总额的比率,反映企业本期资产规模的增长情况。

资产是企业用于取得收入的资源,也是企业偿还债务的保障。

资产增长是企业发展的一个重要方面,发展性高的企业一般能保持资产的稳定增长。

从上图中可以看出,09年到11年间,人寿保险的资产一直处于下降趋势,但是,09到10年下降速度较快,10到11年速度放缓,从11年到12年又有所增长,增至09年水平,但在2013年却又下降至5年来最低水平。

二.杜邦分析2013年中国人寿杜邦分析杜邦分析因素分析年份 销售净利率 总资产周转率 权益乘数净资产周转率2012 0.0278 0.2135 8.5100 0.0500 20130.05900.2147 8.86000.1124长期投资348亿无形资产63.9亿其他资产27.58亿÷÷××总资产净利率1.27%权益乘数8.86营业净利率5,90% 总资产周转率21.47%净利润250亿总收入4241亿销售收入4236亿总成本1057亿平均资产总额1.97万亿流动资产10115亿非流动资产9905亿销售收入4236亿销售成本1057亿营业税金及附加13.1亿固定资产170亿货币资金214亿交易性金融资产342亿所得税费用44.4亿资产减值费用38.1亿税金——营业外支出2.31亿应收账款115亿存货——其他流动资产——预付账款——净资产收益率11.24%-+2012年中国人寿杜邦分析长期投资290亿无形资产65.0亿其他资产430亿÷÷××总资产净利率0.59%权益乘数8.51营业净利率2.78% 总资产周转率21.35%净利润113亿总收入4056亿销售收入4054亿总成本1121亿平均资产总额1.90万亿流动资产12421亿非流动资产10654亿销售收入4054亿销售成本1121亿营业税金及附加11.7亿固定资产169亿货币资金694亿交易性金融资产340亿所得税费用—3.04亿资产减值费用31.1亿税金——营业外支出1.24亿应收账款95.5亿存货——其他流动资产——预付账款——净资产收益率5.00%-+根据公式“净资产收益率=销售净利率*总资产周转率*权益乘数”进行因素分析如下:分析对象=11.24%-5.00%=6.24%2012年的净资产收益率为:2.78%*21.35%*8.51=5.00%第一次替代=5.90%*21.35%*8.51=10.72%第二次替代=5.90%*21.47%*8.51=10.78%2013年的净资产收益率为:5.90%*21.47%*8.86=11.24%销售净利率变动的影响:10.72%-5.00%=5.72%总资产周转率变动的影响:10.78%-10.72%=0.06%权益乘数变动的影响:11.24%-10.78%=0.46%通过分析可知,2013年中国人寿股份有限公司净资产收益率的上涨主要是销售净利率的影响,使其升高了5.72%,其次是权益乘数的影响,使其升高了0.46%,最后是总资产周转率的影响,使其上涨了0.06%。