广东省ipo未通过企业 - 2014年全

国务院关于进一步优化企业兼并重组市场环境的意见-国发[2014]14号

![国务院关于进一步优化企业兼并重组市场环境的意见-国发[2014]14号](https://img.taocdn.com/s3/m/86fec00011a6f524ccbff121dd36a32d7375c77c.png)

国务院关于进一步优化企业兼并重组市场环境的意见正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国务院关于进一步优化企业兼并重组市场环境的意见(国发〔2014〕14号)各省、自治区、直辖市人民政府,国务院各部委、各直属机构:兼并重组是企业加强资源整合、实现快速发展、提高竞争力的有效措施,是化解产能严重过剩矛盾、调整优化产业结构、提高发展质量效益的重要途径。

近年来,我国企业兼并重组步伐加快,但仍面临审批多、融资难、负担重、服务体系不健全、体制机制不完善、跨地区跨所有制兼并重组困难等问题。

为深入贯彻党的十八大和十八届二中、三中全会精神,认真落实党中央和国务院的决策部署,营造良好的市场环境,充分发挥企业在兼并重组中的主体作用,现提出以下意见:一、主要目标和基本原则(一)主要目标。

1.体制机制进一步完善。

企业兼并重组相关行政审批事项逐步减少,审批效率不断提高,有利于企业兼并重组的市场体系进一步完善,市场壁垒逐步消除。

2.政策环境更加优化。

有利于企业兼并重组的金融、财税、土地、职工安置等政策进一步完善,企业兼并重组融资难、负担重等问题逐步得到解决,兼并重组服务体系不断健全。

3.企业兼并重组取得新成效。

兼并重组活动日趋活跃,一批企业通过兼并重组焕发活力,有的成长为具有国际竞争力的大企业大集团,产业竞争力进一步增强,资源配置效率显著提高,过剩产能得到化解,产业结构持续优化。

(二)基本原则。

1.尊重企业主体地位。

有效调动企业积极性,由企业自主决策、自愿参与兼并重组,坚持市场化运作,避免违背企业意愿的“拉郎配”。

2.发挥市场机制作用。

发挥市场在资源配置中的决定性作用,加快建立公平开放透明的市场规则,消除企业兼并重组的体制机制障碍,完善统一开放、竞争有序的市场体系。

有色集团实行混合所有制经济改革总体方案整体改制

广晟有色集团实行混合所有制经济改革总体方案为推进公司混合所有制经济改革发展步伐,增强公司国有资本活力,根据省委省政府《关于全面深化固有企业改革的意见》(粤发[2014]15号)、省国资委《关于规范省属企业发展混合所有制经济的意见(省国资委函[2014]445号)以及广晟公司《关于进一步深化改革的实施方案》(广晟字[2014]208号)等文件精神,结合有色集团公司实际,制定本总体方案。

一、改制基本原则(一)坚持解放思想(二)坚持市场导向(三)坚持规范操作(四)坚持国有资本与混合资本互促共赢(五)坚持在稳定中改制二、公司基本情况广东广晟有色金属集团有限公司(下称有色集团公司)成立于2002年3月,国有企业,注册资本7985万元。

公司主业属于有色金属产业及其延伸产业。

(一)企业管理关系有色集团公司是由广东省广晟资产经营有限公司管理的一级企业,股东为广东省广晟资产经营有限公司和建信信托有限责任公司,分别占股62.82%、37.18%。

有色集团公司下属38家企业,包括全资企业11家,控股企业18家,参股企业9家,其中4家子公司是受广晟资产公司授权管理。

具体子公司股权结构表见附表1。

另外受广晟资产公司委托,管理21家离退休管理机构和21家关闭破产办公室。

离退休管理机构主要承担16000多人的离退休工作管理;关闭破产办公室主要承担企业关闭破产的历史遗留事宜。

(二)人员情况1、公司及子公司员工情况见附表22、离退休管理机构人员情况见附表3(三)资产及负债状况有色集团公司及所属子公司企业账面总资产及构成、负债总额及构成、所有者权益及构成、产品(矿产量)及业务量等情况见附表4;有色集团公司及所属子公司土地情况见附表5。

(四)企业经营状况1、集团主业属于有色金属主业,其主要产品不与广晟集团内的公司存在同业竞争。

2、集团其他产业包括:建筑幕墙施工、稀土产业、地产投资业、垃圾能源业等。

3、经营情况产品产量:截止9月底,幕墙与门窗总产量163.4万平方米;钽铌产品总产量127.2吨;主要有色金属产品产量931吨,有色金属物流货物吞吐量371.3万吨。

互联网医疗健康白皮书

互联网医院处方支持京东大药房一键购药

直接指引开药门诊

快速解决患者需求

帮助患者定位名医

通过直接沟通提高问诊效率

来源:凯度咨询研究与分析

15

阿里入局互联网医院稍晚,当前业务以医疗服务和问答服务为主,更多的是搭建患者与医生的沟通

2015年,阿里合作武汉市中心医院,成立阿里健康网络医院2018年,阿里联合国家医学,在西安成立了首家互联网医院

5月,《关于征求互联网诊疗管理办法(试行)(征求意见稿)》及《关于推进互联网医疗服务发展的意见(征求意见稿)意见的函》

2017年新政颁布后,互联网医院融资项目骤减,且新项目增长出现了停滞

2017年6月,互联网医院落户银川

4月,《关于促进互联网+医疗健康发展的意见》

10

来源:凯度咨询研究与分析

9月,《互联网诊疗管理办法(试行)》,《互联网医院管理办法(试行)》,《远程医疗服务管理规范(试行)》

1

互联网+医疗健康白皮书

《远程医疗服务管理规范(试行)》

近年来,国家密集发布一系列医疗健康政策,尤其是《健康中国2030规划纲要》把医疗健康提升到了 国家战略层面,之后一系列围绕此战略目标的政策密集发布,互联网+医疗健康的概念也初步成型

2015

2016

201

2018

《关于促进”互联网+医疗健康”发展的意见》

通过互联网+医药的模式,带来更透明、更高效、更专业的医药销售通路和市场

医保即将接入线上,为互联网医疗健康注入活力互联网助力医保控费,监测支出医保便捷移动支付

来源:凯度咨询研究与分析

把健康融入所有政策全方位 全周期维护和保障人民健康《“健康中国2030”规划纲要》+关于促进”互联网+医疗健康”发展的意见

嘉宝莉IPO:行业遭遇增长瓶颈高成长业绩难持续

行业·公司|公司深度Industry·Company近日,嘉宝莉化工集团股份有限公司(以下简称“嘉宝莉”)披露了IPO 招股说明书,拟公开发行股票4000万股,募集资金53652.53万元,用于五个项目建设,其中,涂料及配套产品建设和流动资金补充所占比例分别为41.89%、22.93%。

另外,记者注意到,最近两年嘉宝莉的发展差强人意,营业收入同比增长率逐年下降,2013-2014年公司甚至出现净利润同比增长率连续两年为负。

与此形成鲜明对比的是,在过去的2009-2014年,嘉宝莉的销售额均保持着每年2位数的增长速度一路狂奔,但高增速的背后风险也在累积,以规模为导向的嘉宝莉目前内部问题重重,消费持续疲软、政策刺激无力、行业产能过剩等问题也在制约公司的增长速度。

在此背景下,公司依然坚持粗犷的产能扩张模式,并企图通过上市融资并购来拜托目前的困局。

然而,从中国涂料企业上市的种种案例来看,能顺利登陆A股的少之又少,而上市之后还能坚持着做好涂料业务的企业更是寥若星辰,给近年来热衷上市的同行企业敲响了警钟。

行业遭遇瓶颈高增长难持续招股书显示,近年来公司的业绩差强人意。

2012-2015年3月末,公司营业收入分别为230128.31万元、253532.39万元、278580.47万元及45994.26万元,公司2013年及2014年营业收入增长率分别为10.17%及9.88%;同期,公司分别实现净利润26501.08万元、24275.79万元、23232.06万元及5232.45万元,公司2013年及2014年净利润增长率分别为-8.40%及-4.30%。

针对2013和2014年净利润同比减少的情况,公司在招股书中解释称,随着业务规模的扩大以及四川、上海、河北、杜阮、陕西生产基地的建设,以及宣传力度不断加强,公司期间费用增加较多,期间费用率较也有所提升。

在今年7月9日举行的广东省涂料行业协会2015第二季度常务副会长工作会议上,集团董事长仇东航曾表示,“嘉宝莉在上半年在销售上虽然也存在压力,但应该把压力化为动力,将业绩做好,迎接今年的上市计划,而未来也会大力发展工业漆部分,以提高增长。

财务舞弊与审计失败——以广东新大地为例

财务舞弊与审计失败——以广东新大地为例[摘要]随着商品经济的发展,上市公司越来越多,与此同时便出现了一系列与此相关的财务造假事件,财务造假是企业领导和财务会计人员在会计核算过程中,违反国家法律法规和准则制度,做假账和编制虚假会计报表的行为.而IPO 财务造假是指公司为了上市而进行的非法财务手段,其主要的手法有关联交易非关联化、隐蔽的非关联方利益输送、明显的关联方利益输送以及开发性支出资本化。

它给市场造成了巨大的破坏,财务造假危机经营主体的自身生存,严重侵害了会计资料使用者利益,也直接影响了相关会计人员的信誉问题.本文以新天地为例,通过对其造假案例进行描述分析,指出其财务舞弊的手法,以及在审计阶段产生的失误,并针对这一现象提出了相应的防范策略以及治理建议,希望能够作为更过公司的借鉴,使财务造假现象减少甚至消失.[关键字]商品经济财务造假防范借鉴Financial fraud and audit failure — in guangdong newearth, for example[abstract]with the development of commodity economy,more and more listedcompanies, at the same time there is a series of related financial fraud,financial fraud is the enterprise leaders and accounting personnel in the process of accounting, in violation of state laws, regulations and standards system, the behavior of the accounting fraud and the preparation of false accounting statements。

银行科技信贷风险评价指标体系构建--基于投贷联动模式

牧术蝕济与管搜研老2021年第6期银行科技信贷风险评价指标体系构建——基于投贷联动模式于颖(广东白云学院,广东广州510450)摘要:投贷联动作为“股权+债权”的新型融资模式,在为科技创新企业提供创业资金的同时,也加大了银行信贷风险,因此文章通过实地调查、问卷调研、构建模型对银行科技信贷风险评估。

研究结果表明:技术风险是银行信贷投放面临的主要风险,应重点考核企业技术水平、信用记录;从分散风险视角,应避免将信贷投放于同一行业领域;此外应选择经验丰富且持股比例较高的投资机构,与投资机构形成投贷联动的“分离、协同、合作”,以实现信贷风险的评估与防控。

关键词:投贷联动;科技创新;信贷风险;指标体系;融资模式中图分类号:F275文献标识码:A文章编号:1004-292X(2021)06-0084-05Construction of Risk Evaluation Index System of Bank Science and Technology Credit:Based on the Investment and Loan Linkage ModeYU Ying(Guangdong Baiyun University,Guangzhou Guangdong510450,China)Abstract:As a new financing mode of"equity+creditor's rights",investment loan linkage not only provides venture capital for scientific and technological innovation enterprises,but also increases bank credit risk.Therefore,through field investigation and questionnaire survey,the paper constructs the model of bank technology credit risk assessment.The research results show that:technical risk is the main risk faced by bank credit,we should focus on the assessment of enterprise technology level and credit record.From the perspective of risk diversification,should avoid putting credit into the same industry.In addition,should choose the investment institutions with rich experience and high shareholding ratio to form the"separation,coordination and cooperation"of investment and loan linkage with investment institutions to achieve credit Loan risk assessment and prevention and control.Key words:Investment and loan linkage;Technological innovation;Credit risk;Index system;Financing mode—、引言随着中国经济结构的调整与创新驱动的快速推进,科技创新企业成为中国经济增长的主要角色,而科创企业的快速成长离不开高效的金融支持。

菜鸟驿站的发展现状及趋势研究

摘要:物流瓶颈已成为制约阿里巴巴发展的最大瓶颈。

为探索解决物流瓶颈的解决办法,阿里巴巴进行过多种尝试,但均以失败告终.经过反复失败尝试积累的宝贵经验,马云最终选择了第四方物流配送模式作为阿里巴巴的物流配送模式,为此投入50亿建立菜鸟网络公司。

菜鸟网络在线下的一大重要组成部分--菜鸟网络实体服务店就称为菜鸟驿站。

研究菜鸟驿站的发展现状及趋势,无疑对研究我国物流的现状及趋势具有重要的参考价值,这也正是笔者的目的所在。

本文分为五个部分,第一部分为引言,简介菜鸟驿站的相关背景;第二部分为菜鸟驿站的由来,介绍了阿里巴巴的物流瓶颈及成立菜鸟驿站项目的初衷;第三部分为菜鸟驿站的发展现状,介绍了菜鸟驿站高速发展但盈利和前景仍不清晰的现状;第四部分为菜鸟驿站的运营模式分析,分析菜鸟驿站在服务项目上的特色以及收发存放快递包裹、划片经营、用户体验三方面的运营利弊;第五部分为菜鸟驿站的发展趋势研究,探讨了菜鸟驿站将进一步向农村区域发展、将向“O2O"电商模式转型、未来将提供更多样化的业务选择这三大可能的未来发展趋势;第六部分为总结,得出了全篇论文的分析结论.关键字:物流;阿里巴巴;菜鸟驿站;发展现状;未来趋势Abstract:Logistics hasbecome abottleneck restricting thebiggestbottleneckin thedevelopmentofAlibaba。

In ordertoexplore solutions to solvethelogistics bottleneck,Alibaba beenmany attempts, but failed. Afterrepeated failed attempts accumulatedvaluabl eexperience, Machosethe fourth partylogisticsdistribution modelasAlibaba's logistics and distribution model,put in 5 billion to establisharookie Networks。

综合行业富人简历

80 ■2014.053张士平家族330亿元总排名13魏桥创业/中国宏桥男 68 出生于山东邹平公司总部:山东邹平主要行业:铝业、纺织上市公司:魏桥纺织(02698.HK), 2003年9月IPO ; 中国宏桥(01378.HK),2011年3月IPO张士平1981年起带领集体企业邹平县位桥棉纺织厂发展为全球最大的棉纺企业魏桥创业,并于2007年开始通过MBO 控制了魏桥创业。

采取纺织、热电联产模式的魏桥,介入了同样高耗能的铝业。

2006年6月,张士平将魏桥创业的铝业资产剥离,通过一系列巧妙的安排,变身为家族掌控的中国宏桥并实现上市。

受铝业不景影响,由张士平之子张波任总裁的中国宏桥2013年毛利率及净利率齐跌。

张士平之女张红霞现任魏桥纺织董事会主席。

4鲁冠球家族280亿元总排名15万向集团男 69 出生于杭州萧山香港理工大学荣誉博士公司总部:浙江杭州主要行业:汽车零部件、农业、金融上市公司:万向钱潮(000559), 1994年IPO ; 承德露露(000848), 2001年收购; 万向德农(600371),2004年收购;女/男 73/55 出生于北京 美国萨凡那艺术设计学院荣誉博士/北京大学 第十二届全国政协委员/-公司总部:北京主要行业:房地产、紫檀家具陈丽华高中辍学后做起家具修理生意,很快成立了自己的家具厂。

1981年初,她在香港通过炒房完成原始积累。

回北京后,她着手开发房地产,并建立了长安俱乐部。

目前,由其子赵勇打理的富华在北京、天津、安徽等地开发地产,在澳大利亚、东南亚等地设有公司,在医药、金融、生态等领域的投资业绩也稳步提升。

满族出身的陈丽华对其紫檀博物馆倾注了大量热情。

2陈丽华/赵勇350亿元总排名12富华国际集团陈丽华Copyright ©博看网. All Rights Reserved.2014.05 ■ 81顺发恒业(000631), 2009年收购;琥珀能源(00090.HK),2009年7月IPO万向2013年收购从事锂电池开发的美国A123系统公司,后者为破产的新能源汽车厂商菲斯科供应电池。

广东省创业投资促进科技企业高质量

68广东省创业投资促进科技企业高质量发展的建议*文/陈敏 蔡昱旻 周慊*基金项目:广东省科技计划项目“广东区域性股权交易市场科创专板助力科技企业创新发展”(2020B0808070001)0 引言创业投资在很多国家乃至全球的经济发展中起了重要推动作用,大多数经济体的经济高增速离不开创业投资的推动。

近十年来,我国创业投资行业也获得了快速发展,尤其在推进“大众创业,万众创新”的背 景下,其行业发展受到了社会各界的高度重视。

1 广东省创业投资行业发展现状1.1 已发展为我国创业投资主要集聚区之一根据中国证券投资基金业协会(以下简称“中基协”)公布数据,广东省的基金管理人数量、基金数量及管理资本规模等多个指标均位于全国(未含港澳台地区。

下同)前列。

截至2020年12月31日,广东省在中基协登记备案的私募基金管理人有6127家,管理私募基金29307只,基金规模达33686.93亿元;基金数量和基金管理规模分别占全国的23.96%和17.92%。

私募股权管理人数量排名前五的省市分布是北京、上海、广东(含深圳)、浙江(含宁波)和江苏,以上5个省市集聚的私募基金管理人数量约占全国的80%,管理基金数量占比约为85%,管理基金规模占比约为78%。

广东省在私募基金管理人、备案基金数量以及管理资本规模等方面均位列全国前列,已经成为我国创业投资行业主要集聚区之一。

1.2 全省创业投资市场活跃度较高尽管受到新冠肺炎疫情的影响,2020年上半年的创业投资进度大幅放缓,但在疫情得到有效控制后,全国生产生活、各类商业活动恢复迅速,加之境内资本市场深化改革提振了市场信心,2020年下半年创业投资市场活跃度回暖。

根据清科私募通统计数据,2020年度广东省共发生股权投资案例1475起,占全国投资案例数的19.51%;广东省合计投资金额1635.83亿元,占全国投资规模的18.44%。

2020年广东省合计退出项目案例676笔,占全国退出项目案例的17.60%;其中在上市退出方面,广东省2020年合计共有92家企业在境内外实现首次公开募股(IPO )上市,上市企业数量位列全国第一;广东省IPO 企业合计融资总金额1256.33亿元。

IPO 中止及终止审核状态企业列表 20141011

126 127 128 129 130 131 132 133 134 135 136 137 138

锦州银行股份有限公司 德尔惠股份有限公司 廊坊德基机械科技股份有限公司 上海爱登堡电梯股份有限公司 珠海越亚封装基板技术股份有限公司 广东中迅农科股份有限公司 洁华控股股份有限公司 南京德乐科技股份有限公司 深圳市中盟科技股份有限公司 湖北丹江电力股份有限公司 湖北大通互联物流股份有限公司 上海鸿辉光通科技股份有限公司 博天环境集团股份有限公司

2014-4-30 2014-4-30 2014-4-30 2014-5-6 2014-5-6 2014-5-7 2014-5-7 2014-5-12 2014-5-12 2014-5-15 2014-5-15 2014-5-20 2014-5-27 2014-5-27 2014-5-29 2014-6-4 2014-6-5 2014-6-6 2014-6-6 2014-6-6 2014-6-12 2014-6-19 2014-6-19 2014-6-20 2014-6-20 2014-6-20 2014-6-24 2014-6-24 2014-6-24 2014-6-26 2014-6-26 2014-6-26 2014-6-26 2014-6-27 2014-6-27 2014-6-27 2014-6-27 2014-6-27 2014-6-27 2014-6-30 2014-6-30 2014-6-30 2014-7-1 2014-7-1 2014-7-1 2014-7-1

2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1 2014-7-1

IPO特殊案例1、医药企业IPO被否主要原因

医药企业IPO被否主要原因2017年10月24日,第十七届发审委召开2017年第9次会议,湘北威尔曼制药股份有限公司首次公开发行股票未获通过,据笔者统计,这是2017年以来IPO 被否的第5家医药公司。

笔者归纳医药行业首次公开发行反馈意见以及发审委主要关注问题,从中亦可一窥医药公司被否主要原因,以供参考。

一、商业贿赂由于我国医疗体制问题,多数医院存在以药养医现象,医药公司亦依赖销售代表公关进入医院机构采购体系,商业贿赂成为行业潜规则。

《刑法》第163条规定,公司、企业或者其他单位的工作人员利用职务上的便利,索取经营者财物或者非法收受经营者财物,为经营者谋取利益,数额较大的,或者在经济往来中,利用职务上的便利,违反国家规定,收受经营者给予的各种名义的回扣、手续费,归个人所有的行为。

《刑法》第164条规定,经营者为谋取不正当利益,给予公司、企业或者其他单位的工作人员以财物,数额较大的行为,则构成本罪。

此处的经营者一般包括自然人和单位。

商业贿赂情节严重的,行贿和受贿者均面临刑事处罚风险,不符合IPO之合法合规要求,由此也是监管部门关注重中之重。

2017年3月27日,南京圣和药业股份有限公司于主板发审委第44次会议被否。

在《首次公开发行股票申请文件反馈意见》规范性问题第2个问题问到:《招股说明书》披露,发行人主要采用“配送商+专业化学术推广”的销售模式。

请发行人补充披露“配送商+专业化学术推广”的销售模式中“配送商”的含义,“配送商”是否是经销商,经销和直销模式下的销售金额及比例。

请保荐机构核查相关信息披露的准确性和适当性。

第5个问题问到:请发行人补充披露营销支持人员和驻外营销人员是否均属于发行人的员工,二者的区别,对营销支持人员和驻外营销人员的管理方式;补充披露市场拓展费的主要内容。

请发行人补充说明对营销支持人员和驻外营销人员的激励方式,相关经销商的激励方式,相关返点、返利等的会计处理方式提成、奖金等的会计处理方式;报告期内举行学术化推广的具体情况,相关费用的发生情况,相应的会计处理;市场拓展费的详细内容,会计核算方法。

IPO审计风险研究

IPO审计风险研究我国的资本市场在经济发展的刺激下也在不断地扩大和完善,由于自身需求和其他因素,许多的企业也选择通过资本市场来获取自身发展所需的资金。

IPO 是企业进入资本市场的必由之路,然而也有许多企业进行财务造假,在混过IPO 审核上市之后又被曝出亏损等不良信息,此外,由于IPO审计因内容复杂,各类欺诈手段也层出不穷,因此,了解IPO审计风险及其成因,对其进行有针对性的防范,具有重要意义。

标签:IPO;IPO审计;审计风险一引言在中国的资本市场不断地扩大和完善的形势下,由于自身需求和其他因素,越来越多的企业也选择通过资本市场获取自身发展所需的资金。

IPO是首次公开募股的英文缩写,是企业进入资本市场的必由之路,通过和等待IPO审核的企业数量也不断扩大。

然而在此期间,也不断有企业出于通过上市获取更多资金以及其他目的,进行财务造假,在混过IPO审核上市之后又被曝出亏损等不良信息,不仅对投资者的正当利益造成侵犯,也严重影响了资本市场的正常运转。

尽管证监会对IPO的审查更加严格,对于违法企业和中介机构处罚力度也不断加大,证监会也表示其严格按照现行法律法规,对主板等板块的首发企业进行审核,审核政策一直都是没有变化的。

但从2018年证监稽查公布的二十起典型违法案例中可以看出,光是由于虚假陈述及中介机构未勤勉尽责案件就占了七起,如金亚科技、华泽钴镍、昆明机床、长生生物等案例,这些企业都存在着财务造假和信息披露不真实等行为,而与其相关的事务所等中介机构也没有起到其应有的监督和审查作用。

二IPO审计相关理论和概念基础IPO是Initial Public Offerings的缩写,中文解释为首次公开募股,即一家公司(特指股份有限公司)第一次将它的股份首次公开发行,指股份公司第一次向社会公开发行股票。

上市公司的股份是根据证券监督委员会给出的招股文件也可能是发表声明里面商定的条例通过掮客和通过独立证券经营法人来销售股票。

45家IPO被否名单及原因汇总

(一)45家被否IPO企业目录一、主板1.上海岱美汽车内饰件股份有限公司二、创业板2.湖北永祥粮食机械股份有限公司3.江苏天鸟高新技术股份有限公司4.浙江佳力科技股份有限公司5.深圳市崇达电路技术股份有限公司6.上海昊海生物科技股份有限公司7.上海麦杰科技股份有限公司8.杭州千岛湖鲟龙科技股份有限公司9.南京大地水刀股份有限公司10.北京爱创科技股份有限公司11.四川英杰电气股份有限公司12.深圳市雄帝科技股份有限公司13.河南思可达光伏材料股份有限公司14.嘉兴佳利电子股份有限公司15.新乡日升数控轴承装备股份有限公司16.安徽铜都阀门股份有限公司17.北京东方广视科技股份有限公司18.海诺尔环保产业股份有限公司19.深圳市明源软件股份有限公司20.无锡上机数控股份有限公司21.临江市东锋有色金属股份有限公司22.广东先导稀材股份有限公司23.陕西同力重工股份有限公司24.珠海拓普智能电气股份有限公司25.成都吉锐触摸技术股份有限公司三、中小板26.湖南泰嘉新材料科技股份有限公司27.上海来伊份股份有限公司28.深圳天珑移动技术股份有限公司29.珠海亿邦制药股份有限公司30.广东通宇通讯股份有限公司31.广东利泰制药股份有限公司32.海澜之家服饰股份有限公司33.湖南金大地材料股份有限公司34.深圳麦格米特电气股份有限公司35.汉嘉设计集团股份有限公司36.青海小西牛生物乳业股份有限公司37.厦门万安智能股份有限公司38.江苏海四达电源股份有限公司39.上海冠华不锈钢制品股份有限公司40.广州白云电器设备股份有限公司41.北京高威科电气技术股份有限公司42.西安环球印务股份有限公司43.华致酒行连锁管理股份有限公司44.北京星光影视设备科技股份有限公司45.江苏东珠景观股份有限公司(二)被否原因汇编一、主板1. 公司名称:上海岱美汽车内饰件股份有限公司被否原因:发审委在审核中关注到,你公司存在以下情形:你公司主要从事汽车方向盘、遮阳板、换挡手柄、座椅总成和内饰件产品的生产和销售业务。

2011年中国IPO市场统计分析报告(最终的版本)

【导语】2011年中国IPO资本市场可谓是在动荡中实现调整,并且欣欣向荣的一年。

在2011年中国IPO市场当中,成功上市的IPO企业为265家(其中有3家之前取消审核,二次审核之后再次过会),上市未过会被取消审核及被否企业为80家(其中有8家取消审核,有3家企业二次审核之后再次过会,最终有5家为取消审核状态,实际确定未过会企业为72家)。

2011年,中国IPO、再融资、增发、可转债、并购重组等总计有424家企业上会,其中累计被取消审核及被否企业总数为85家。

根据汉鼎咨询的统计数据显示:从2011年中国IPO企业被否原因当中,可以看出大多数的上市未过会被否企业还是因为核心竞争能力不足,企业经营收入不稳定,没有可持续的发展优势产业支撑,受外界的金融经济政策或者行业政策调控影响较大。

[报告全文摘要] 总之,中国的金融资本市场一直朝着一个健康合理、成熟完善在进步。

当前,证监会逐渐加大对上市企业的各种规范,提高IPO门槛,让一批真正具有核心竞争力的优势企业进入资本市场!为了更好的总结过去和开拓未来,新浪财经特举办首届中国投行竞争力评选。

《备选投行、地区金融办、会计师事务所、律师事务所名单一览》2011年中国IPO市场统计分析报告2011年中国IPO资本市场蓬勃发展,整体市场状况呈现出一片繁荣景象。

在2011年中国IPO市场当中,成功上市的IPO企业为263家(其中有3家之前取消审核,二次审核之后再次过会),上市未过会被取消审核及被否企业为80家(其中有8家取消审核,有3家企业二次审核之后再次过会,最终有5家为取消审核状态,实际确定未过会企业为72家)。

第一部分:2011年中国IPO市场综述一:2011年中国IPO企业地区分布统计分析根据汉鼎咨询的数据统计显示:2011年中国IPO企业地区的分布图来看,其上市企业还是主要分布在东部沿海经济发达地区。

其中,广东省(过会47家企业)、江苏省(过会41家企业)、浙江省(过会36家企业)分别以17.74%、15.47%、13.58%的市场占有率分别位列前三甲。

中国电子商务20年辉煌发展史

中国电子商务20年辉煌发展史自1995年萌芽至今,在不到20年的时间,中国电子商务经历了从“工具”(点)、“渠道”(线)到“基础设施”(面)这三个不断扩展和深化的发展过程。

2013年,电子商务在“基础设施”上进一步催生出新的商业生态和新的商业景观,进一步影响和加速传统产业的“电子商务化”,进一步扩展其经济和社会影响,“电子商务经济体”开始兴起。

中美成为全球互联网经济体中最耀眼的“双子星座”。

据标普资本的数据显示,当今全球互联网10强企业中,美国占6家,中国占4家。

在全球25大互联网公司中,美国和中国互联网公司所占席位比例是14∶6(数据来自KPCB)。

美国的互联网公司如苹果、谷歌、亚马逊和Facebook仍然是领导者,但中国互联网公司如腾讯、百度、阿里巴巴、京东商城、唯品会等势头颇猛,正在迎头赶上。

图1:全球互联网星球图(来源:,2014年8月)一、电子商务发展的四个阶段电子商务从工具、渠道、基础设施到经济体的演进,不是简单的新旧替代的过程,而是不断进化、扩展和丰富的生态演进过程。

图2 中国电子商务演进示意:从工具、渠道、基础设施到经济体(来源:阿里研究院,2013年4月)(一)工具阶段(1995~2003年)这个阶段,是互联网进入中国的探索期、启蒙期。

中国电子商务以企业间电子商务模式探索和发展为主。

早期,应用电子商务的企业和个人主要把电子商务作为优化业务活动或商业流程的工具,如信息发布、信息搜寻和邮件沟通等,其应用仅局限于某个业务“点”。

从1995年5月9日,马云创办中国黄页,成为最早为企业提供网页创建服务的互联网公司开始,到1997年垂直网站中国化工网的成立,再到1999年8848、携程网、易趣网、阿里巴巴、当当网等一批电子商务网站先后创立。

1999年底,正是互联网高潮来临的时候,国内诞生了370多家从事B2C的网络公司,到2000年,变成了700家,但随着2000年互联网泡沫的破灭纳斯达克急剧下挫,8848等一批电子商务企业倒闭,2001年,人们还有印象的只剩下三四家。

IPO上市失败案例

I P O上市失败案例Credit is the best character, there is no one, so people should look at their character first.案例情况根据广东省经济特区条例第十四条的规定和深圳市人民政府深圳经济特区企业税收政策若干问题的规定“深府1988232号”第六条的规定,特区企业从事生产、经营所得和其他所得,均按15%的税率征收企业所得税.根据深府1988232号文第八条的规定,对从事工业、农业、交通运输等生产性行业的特区企业,经营期在10年以上的,从开始获利的年度起,第一年和第二年免征所得税,第三年至第五年减半征收所得税.2001年3月,深圳市地方税务局第三检查分局根据上述规定,以深圳市海普瑞生物技术有限公司申请减免企业所得税的复函深地税三发200179号同意公司从开始获利的年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税.2006年4月,深圳市地方税务局第三稽查局以确认深圳市海普瑞药业有限公司获利年度的函深地税三函2006225号确认公司第一个获利年度为2000年,同意公司自获利年度2000年起,享受“两免三减半”的企业所得税税收优惠政策.公司于 2001年12月31日被深圳市科学技术局认定为高新技术企业证书编号:S2001095.根据深府1988232 号文第八条的规定,属于基础工业和经深圳市人民政府确认为先进技术企业的,第六年至第八年减半征收所得税.2006年4月,深圳市地方税务局第三稽查局以深圳市海普瑞药业有限公司延长3年减半征收企业所得税问题的复函深地税三函2006206号,同意公司享受企业所得税“两免三减半”优惠政策期满后,从2005年度起,给予延长3年减半征收企业所得税的优惠.根据上述文件,公司2000年、2001年免征企业所得税,2002年起至2007年减半按%税率征收企业所得税.公司2000年至2007年及子公司多普生生物技术2003年至2006年依据深府1988232 号文享受企业所得税优惠政策,但该优惠政策没有国家法律、行政法规或国务院的有关规定作为依据,公司存在因前述税收优惠被税务机关撤销而产生额外税项和费用的可能.公司控股股东乐仁科技和金田土科技已出具承诺函作出承诺:如今后公司或深圳市多普生生物技术有限公司因前述税收优惠被税务机关撤销而产生额外税项和费用时,将及时、无条件、全额返还公司或深圳市多普生生物技术有限公司补缴的税款以及因此所产生的所有相关费用.根据中华人民共和国城市维护税暂行条例国发198519号、征收教育费附加的暂行规定国发198650号、财政部国家税务总局生产企业出口货物实行免抵退税办法后有关城市维护建设税教育费附加政策的通知财税〔2005〕25 号以及深圳市地方税务局的相关规定,公司以实际缴纳的增值税和营业税为计税依据,分别按照适用税率1%和 3%来计算并缴纳城市维护建设税和教育费附加,报告期内,公司应交城市维护建设税和教育费附加金额共计万元.以实际缴纳的增值税和营业税为计税依据,未包括增值税免抵税额,与财税〔2005〕25号文的规定有差异,存在被税务主管部门追缴的风险,为此公司股东深圳市乐仁科技有限公司和深圳市金田土科技有限公司出具了承诺函作出承诺:如今后海普瑞因前述税务事宜被税务机关追缴而产生额外税项和费用时,乐仁科技和金田土科技将及时、无条件、全额返还海普瑞补缴的税款以及因此所产生的所有相关费用.发行人律师认为,公司以实际缴纳的增值税和营业税税额为计税依据缴纳城市维护建设税和教育费附加的做法尽管不违反行政法规,但不符合国家税务总局规范性文件的规定,公司存在被追缴城市维护建设税和教育费附加的风险;鉴于上述处理方法系深圳市税务主管机关认可的通行做法,且公司的主要股东已就公司可能存在的风险向公司作出了相应的承诺,因此,上述情况不构成公司本次发行上市的实质性法律障碍.本次发行的保荐机构认为:以实际缴纳的增值税和营业税为计税依据,分别按照适用税率计算城市维护建设税和教育费附加,是深圳市税务局的税收执行惯例,适用于深圳市的所有企业,但是与财政部国家税务总局生产企业出口货物实行免抵退税办法后有关城市维护建设税教育费附加政策的通知财税〔2005〕25号存在差异,即计税依据不含增值税免抵税额,存在被税务主管部门按照财税200525 号文的要求追缴的风险,为此公司股东深圳市乐仁科技有限公司和深圳市金田土科技有限公司出具了承诺函,作出了“如被追缴,全额返还”的承诺,因此,对本次发行不构成实质性障碍.深圳市南山区国家税务局、深圳市南山区地方税务局于2009年5月21日和2009年5月28日分别出具了无税收违法证明.2008年,公司的企业所得税减半征收的优惠政策到期.根据2008年1月1日起实施中华人民共和国企业所得税法,中华人民共和国企业所得税法实施条例以及实施企业所得税过渡优惠政策的通知,自2008年1月1日起,原享受低税率优惠政策的企业,在新税法施行后 5 年内逐步过渡到法定税率.其中:享受企业所得税15%税率的企业,2008年按18%税率执行,2009年按20%税率执行,2010年按22%税率执行,2011年按 24%税率执行,2012年按25%税率执行.2009年6月,公司被认定为国家级高新技术企业证书编号:GR0079,认定有效期为三年2009-2011 年.根据企业所得税法及相关政策,本公司自认定当年起三年内减按15%的税率征收企业所得税.公司已向主管税务机构办理减税手续,落实有关税收优惠政策.案例关注1、深圳拟上市企业还是有很多特殊政策的,尽管与国家政策不符存在违规嫌疑,但是会里一般还是没有重点关注了.如常见的公积金交纳问题,以及今天的税收优惠问题等.2、最新审核政策已经明确,如果是与国家政策不相符的税收优惠政策,如果当地政府能够证明不属于重大违规行为且金额并不大的话,是不构成首发上市的实质性障碍的.3、另外,会里在反馈意见中没有关注所得税税收优惠问题而是关注了城建税和教育附加税缴纳不合规的问题,值得关注.其实这两个税种一般在实务中一般并不受关注,在此至少是提个了醒.案例情况一、浙江万马:董事和高管是否发生重大变化的经典解释1、发行人报告期初的董事、高级管理人员情况2、发行人变更设立为股份公司期间董事、高级管理人员的变化情况2006年12月,公司原任高级管理人员任职到期后,为规范公司运作,加强公司独立性,并为拟进行的公司改制为股份公司时的高级管理人员的设置提前作出安排,在公司原高级管理人员任职基本不变的情况下,公司聘用控股股东电气电缆集团总裁顾春序、副总裁夏臣科分别担任公司总经理、副总经理;盛涛改任公司常务副总经理.此外,为满足公司人才需求,公司聘任刘焕新担任副总经理,主管公司技术工作,并因此调整钱宏工作,钱宏改任公司电力电缆研究所所长.前述人员安排构成了公司变更设立为股份公司时的高级管理人员职务设置的基础.2007年1月,发行人召开创立大会,选举产生了股份公司第一届董事会董事,并由第一届董事会聘任了公司新的高级管理人员.该等人员相对于2005年初发生了一定的变化,其变化情况分别为以下几种情形:1原董事、高级管理人员中有5名留任七名留任五名变化不算重大上述留任的5名公司原董事、高级管理人员占公司原7名董事、高级管理人员总人数中的绝大多数,因而公司的董事、高级管理人员团队没有发生重大变化.公司原董事、高级管理人员离任2名,分别为陆珍玉和马生海.其中陆珍玉系公司实际控制人张德生之配偶,其不再担任公司董事一职是为进一步完善公司法人治理结构,降低控股股东及实际控制人对公司的控制力,使更多的专业人士和职业经理人进入董事会;马生海因担任万马高分子副总经理,鉴于公司与万马高分子存在经常性的购销关系,为规范运作,其不再担任公司董事一职.1为充实和加强公司董事会和经营管理团队的力量,新增7名董事、高级管理人员单纯的增加一般都会被认可1、潘水苗:2006年6月起担任万马集团董事、总裁.2007年1月起,兼任电气电缆集团董事、总裁,全面主管电气电缆集团业务,包括电气电缆集团下属的电力电缆业务.因潘水苗曾担任上市公司的副董事长、总裁,并具有深厚的电力行业背景和丰富的管理经验,为此,股份公司第一届董事会选举其担任公司董事长,以进一步适应公司发展的需要.2、顾春序:1998年2月进入万马集团工作,从005年初起担任电气电缆集团董事、总裁,现兼任电气电缆集团董事.电气电缆集团系控股管理型公司,顾春序在担任电气电缆集团总裁期间的主要工作为主管电气电缆集团下属企业的发展战略主要涉及电力电缆和高分子材料业务,并代表电气电缆集团在下属子公司的股东会上行使表决权以决定子公司的经营方针和投资计划;而发行人系电气电缆集团属下最重要的控股子公司,因而顾春序基于其上述工作内容的特点非常熟悉发行人的行业背景、业务模式和经营发展战略.因此,股份公司第一届董事会决定聘任其担任总经理,由其负责发行人的具体运营管理工作.3、魏尔平:2004年7月进入万马集团,现兼任万马集团副总裁、董事;主管万马集团财务和审计工作.4、张丹凤:1993年10月进入万马集团,现兼任万马集团副总裁;主管万马集团战略和投资工作含电缆业务.5、赵云:1998年8月进入万马集团,原任公司监事,现兼任万马集团财务部副经理.6、夏臣科:现任公司副总经理,1998年8月进入万马集团,曾任电气电缆集团副总裁.7、刘焕新:现任公司副总经理,主管公司的技术工作.其作为高级技术人才由公司于2006年引进.上述新增为股份公司的董事、高级管理人员,因其原工作与发行人的电缆业务紧密相关,熟悉发行人本身的经营管理和电缆行业的业务特点或技术管理,适应公司长期发展的需要,因而由于该等人员担任公司董事、高级管理人员所引起的公司董事、高级管理人员的适当变化或职位调整并不构成对公司经营管理的不稳定因素;相反,该等变化是对公司原有经营管理团队的人员充实和人才结构完善,更有利于公司进一步提高其管理决策水平.股份公司第一届董事会、高级管理人员团队任职后,公司经营稳健、业务发展良好,充分体现了公司董事会、高级管理人员团队的经营管理能力以及在管理上的连续性和稳定性.3为满足上市规则要求,公司新增3名独立董事和1名董事会秘书3、2007年1月至本补充法律意见书出具日的公司董事、高级管理人员的变化情2007年1月至本补充法律意见书出具日,除盛涛因担任万马电子总经理而于2007年9月辞去公司常务副总经理职务外,公司其他董事、高级管理人员均未发生变化.4、最近三年公司董事、高级管理人员的变化对公司影响的分析经本所律师核查,公司最近三年的股权结构未发生重大变化,实际控制人一直未发生变更;同时公司最近三年的核心管理团队和业务骨干人员也保持稳定,未发生重大变化.经公司说明,并经本所律师适当核查后认为,公司新的经营管理团队是在之前的经营管理团队基础上进行充实和适当调整而组建的,一方面保持了公司经营管理上的稳定性和连续性,另一方面也完善了公司经营管理层的人员结构,这将有利于公司进一步提高其经营管理水平和能力,确保公司在经营上的稳定性和发展战略上的连贯性,对公司的经营管理带来积极影响,有利于公司的持续经营和发展.5、本所律师的结论意见律师认为,首次公开发行股票管理办法第十二条“发行人最近三年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更”的规定中“董事、高级管理人员没有发生重大变化”的立法本意是为防止发行人最近三年内的董事、高级管理人员的变化对公司原有的重大决策机制和经营管理产生不利影响,从而对公司经营发展的持续性和稳定性产生负面影响或不确定性因素.经本所律师适当核查,发行人最近三年内的董事、高级管理人员的变化是对公司原有的经营管理团队进行充实和适当调整而发生的,也为符合上市规则之需要;公司原董事、高级管理人员中的大多数成员没有发生变动.除独立董事以外的公司新任董事、高级管理人员熟悉发行人的经营管理、业务模式或技术管理,一方面可以确保公司经营管理的稳定性和连续性,另一方面也有利于完善公司经营管理团队的人才结构,进一步提高决策管理水平和能力,最终促使公司持续稳定的发展.因此,本所律师认为,上述发行人在最近三年内发生的董事、高级管理人员的变化是为适应公司长远发展的需要,也是为完善公司治理结构和符合上市规则的需要,是适当的和必要的.综上所述,本所律师认为发行人最近三年内的董事、高级管理人员的变动没有构成重大变化,进而不会构成对发行人本次发行上市的法律障碍.三、双林股份:董事兼职过多是否能够保证客观公正的解释发行人董事长邬建斌同时兼任控股股东双林集团董事、总经理,控股股东的股东致远投资执行董事兼总经理,全资子公司重庆旺林执行董事,全资子公司双林模具监事,控股子公司苏州双林、天津双林、上海崇林、青岛双林董事长,同一控股股东控制的上海天坛国际贸易有限公司董事长.发行人董事赵立同时兼任控股股东双林集团副董事长,受同一实际控制人控制的浙江省建德乌龙山资源开发有限公司、宁波盛林电子有限公司、宁波申达能源进出口有限公司执行董事兼总经理,受同一实际控制人控制连云港海鸥可可食品有限公司、上海天坛国际贸易有限公司董事,控股子公司天津双林、上海崇林董事,同一控股股东控制的深圳建林董事.发行人董事邬维静同时兼任控股股东双林集团董事、副总经理,控股股东的股东宝来投资执行董事兼总经理,控股子公司上海崇林、苏州双林董事,全资子公司鑫城汽配董事长,控股股东的控股子公司双林电子执行董事兼总经理,受同一实际控制人控制的宁波恒林电子有限公司董事,深圳建林电子有限公司董事长,苏州双林塑胶电子有限公司董事长兼总经理,同一控股股东控制的上海天坛国际贸易有限公司监事.请发行人说明邬建斌、赵立、邬维静如何保证客观、公正、独立地履行职责,如何维护发行人及其他股东的合法权益,如何确保发行人生产经营活动的独立性.请保荐机构、律师核查发表意见.1、经核查,兼职,邬建斌、赵立、邬维静已作了如下调整:2、经核查,邬建斌、赵立、邬维静兼职的上述企业中除了发行人子公司重庆旺林、双林模具、苏州双林、天津双林、上海崇林、青岛双林、鑫城汽配以外,其他兼职企业与发行人之间不存在同业竞争.3、经核查,发行人具有完善的公司治理结构,已依法建立健全了股东大会、董事会、监事会以及独立董事、董事会秘书、审计委员会制度.目前,邬建斌除了在发行人及其子公司担任董事长、执行董事外,赵立、邬维静除了在发行人担任董事外,未在发行人担任其他职务.邬建斌、赵立、邬维静三人主要通过参加董事会、股东大会等参与发行人管理.截至本补充法律意见书出具日,发行人共召开了22次董事会和18次股东大会,邬建斌、赵立、邬维静三人出席了发行人全部董事会和股东大会.经核查,自三人开始担任发行人董事至今,发行人的相关机构和人员能够依法履行相关职责,邬建斌、赵立、邬维静三人的兼职行为没有影响发行人的生产经营活动,发行人的生产经营一直正常.4、经核查,发行人已根据有关法律、法规及规范性文件在公司章程、股东大会议事规则、董事会议事规则、独立董事工作制度和关联交易决策制度中规定了股东大会、董事会在审议有关关联交易事项时的关联股东和关联董事的回避表决制度,以及独立董事对重大关联交易事项向董事会发表独立意见的制度,并对关联交易的决策程序与制度进行了规范,在制度安排上形成了防范关联方占用公司资金及通过关联交易损害发行人利益的监督约束机制.正如律师工作报告与法律意见书所述,报告期内,发行人与上述关联方发生的关联交易具有合理的定价依据,交易价格公允,对于发行人的独立性不构成影响.5、邬建斌、赵立、邬维静作为发行人董事,已出具承诺:“1、在担任双林股份董事期间及辞去职务后六个月内,本人不直接或间接从事或参与任何在商业上对双林股份构成竞争或可能导致与双林股份产生竞争的业务及活动,或拥有与双林股份存在竞争关系的任何经济实体、机构、经济组织的权益,或以其他任何形式取得该经济实体、机构、经济组织的控制权,或在该经济实体、机构、经济组织中担任高级管理人员或核心技术人员;2、本人愿意承担因本人违反上述承诺而给双林股份造成的全部经济损失.”邬建斌、邬维静作为发行人实际控制人,已出具承诺:“1、本人依照中国法律法规被确认为双林股份的实际控制人期间,将不会在中国境内或境外以任何方式包括但不限于单独经营、通过合资经营或拥有另一公司或企业的股权及其它权益直接或间接从事或参与任何与双林股份构成竞争的任何业务或活动,不以任何方式从事或参与生产任何与双林股份产品相同、相似或可能取代双林股份产品的业务活动;2、本人如从任何第三方获得的商业机会与双林股份经营的业务有竞争或可能竞争,则本人将立即通知双林股份,并将该商业机会让予双林股份;3、本人承诺不利用任何方式从事影响或可能影响双林股份经营、发展的业务或活动.”6、核查意见:综上所述,锦天城律师认为:邬建斌、赵立、邬维静的兼职不会影响其客观、公正、独立地履行董事职责,不会对发行人及其他股东的利益产生不利影响,不会影响发行人生产经营活动的独立性.三、鸿路钢构:高管频繁变动对公司经营的影响发行人2008-2009年高级管理人员变化频繁的原因以及该变化对公司经营及公司治理的影响的核查意见1、根据发行人提供的相关工商登记档案、高管人员简历及相关离职手续,2008年-2009年发行人高级管理人员变化情况:2009年2月20日,鉴于汪德泉辞去总经理职务,经第一届董事会第四次会议同意聘任商晓波为总经理;鉴于商晓红辞去副总经理职务,聘任开金伟为副总经理.2009年9月10日,经第一届董事会第八次会议同意,根据董事长提名,聘任何的明为董事会秘书.其中:汪德泉自2006年7月起任职于发行人,2007年12月被聘任为总经理,2009年2月因个人原因辞去总经理职务,担任总经理的时间较短;商晓波自有限公司设立起担任有限公司执行董事、总经理,因汪德泉辞职,被聘任为发行人总经理;商晓红自有限公司设立起担任有限公司监事,2007年12月发行人创立大会选举其为董事,后因发行人高管人员变动,为符合相关监管要求,辞去副总经理职务;开金伟曾先后担任过多家钢结构公司总经理、副总经理职务,具有钢构行业丰富的管理经验,自2008年8月起任职于发行人,2009年2月被聘任为副总经理;何的明原为执业律师,自2003年起担任发行人的常年法律顾问,2009年9月被聘任为董事会秘书.2、根据发行人提供的相关材料,并经本所律师核查,2007年12月发行人变更设立股份公司后,即根据公司法、证券法以及证监会的要求,制定了股东大会议事规则、董事会议事规则、监事会议事规则、独立董事任职与议事制度、总经理工作细则、董事会秘书工作规定、关联交易决策制度、重大财务决策制度、信息披露制度、董事会授权权限的规定等各项法人治理制度,该等制度在发行人日常经营和管理中得到有效推行.本所律师经核查认为,上述人员变化均为正常原因变化,履行了相应法律程序,变动1名副总、增加1名董秘,系发行人为加强内部管理、改善公司治理采取的有利措施,不属于重大变化,高管人员能够根据公司章程、总经理工作细则及董事会秘书工作规定的规定,履行相应的职责,高管人员变动对发行人经营及公司治理未产生不利影响.四、网宿科技:高管变动是否符合发行条件的解释请发行人补充披露报告期内高级管理人员变动情况.请保荐机构、律师核查发行人高级管理人员最近两年内是否发生重大变化并出具明确意见.一发行人高级管理人员任职情况根据发行人提供的资料,经本所律师核查,发行人高级管理人员任职情况如下表所示:二发行人最近两年内高级管理人员的变化情况经本所律师核查,发行人最近两年内高级管理人员变化情况如下:2007年12月3日,上海网宿科技发展有限公司董事会会议作出决议,聘任黄琪为财务总监;2008年5月28日,发行人第一届董事会第一次会议聘任黄琪为董事会秘书.2009年3月15日,发行人第一届董事会第六次会议聘任洪珂为副总裁.三根据发行人说明,并经本所律师核查,发行人为完善公司治理结构、满足上市规则要求,新增财务总监、董事会秘书职位,故分别于2007年12月和2008年5月聘任黄琪为财务总监和董事会秘书.洪珂自2004年进入公司以来历任公司首席技术管、厦门网宿总经理,厦门分公司总经理、副。

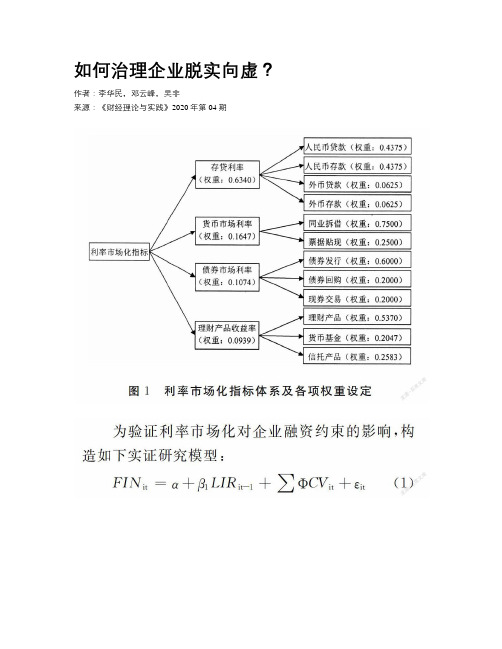

如何治理企业脱实向虚?

如何治理企业脱实向虚?作者:李华民,邓云峰,吴非来源:《财经理论与实践》2020年第04期摘要:借助2007-2017年沪深两市A股上市公司数据,检验利率市场化对企业金融化的影响。

研究发现:利率市场化能够有效治理企业的脱实向虚行为,且对不同状态企业的金融化行为有较强的异质性影响。

机制研究表明,利率市场化能够降低企业债务融资成本,提升企业财务稳定性,这有助于驱动企业降低金融化水平。

在现有范式基础上嵌入银行业发展因素,发现只有在较好的银行业发展基础上,利率市场化驱动企业去金融化的作用才能有效释放。

为此,我国应进一步完善利率市场化的体制机制,针对不同经济主体提供差异化的政策支持,疏通利率市场化的传导渠道,从而抑制企业的脱实向虚倾向。

关键词:利率市场化;金融化;银行业部门;中介效应中图分类号:F062.9 文献标识码: A 文章编号:1003-7217(2020)04-0009-09基金项目:国家自然科学基金面上项目(71874038)、国家社会科学基金一般项目(18BJL071)、广东省哲学社会科学“十三五”规划一般项目(GD16CYJ09)、广州市哲学社会科学规划羊城青年学人项目(2020GZQN44)一、引言金融化描绘了最近三十多年经济、创新实践活动的深刻变化,亦是经济增长、创新活动繁荣的重要保障。

但必须承认的是,金融部门与实体经济、创新活动之间的关系日益微妙,与经济自由化和全球化如影相随的是经济金融化格局雏形的显现[1]。

从宏观层面来看,企业金融化表现在资金大量涌入高收益率的(泛)金融部门,使得虚拟经济迅速膨胀。

在中国的情境中,实体经济发展处于转型升级期,囿于产能结构调整等各种问题阻滞,导致了虚拟经济与实体经济的结构性失衡,增大了系统性的金融风险[2]。

从微观角度来看,金融化是“非金融企业参与金融市场”[3],而企业的过度金融化会加强其短视性,对长期投资有“挤出效应”,抑制了自身的创新发展[4]。

会计师事务所审计失败案例探析——以正中珠江审计康美药业为例

会计师事务所审计失败案例探析———以正中珠江审计康美药业为例●吴育丞【摘要】本文以正中珠江会计师事务所为研究对象,运用案例研究的方法对会计师事务所审计失败的成因和防范对策进行探析。

通过分析发现,正中珠江在风险识别与评估、货币资金风险应对措施、营业收入风险应对措施三方面审计程序上存在缺陷,其审计失败的原因主要归结于会计师事务所、注册会计师、外部环境、被审计单位四个层面的问题。

本文根据正中珠江审计程序中存在的缺陷和审计失败的原因,总结经验教训,并针对上述四个层面问题有针对性地提出审计失败防范对策。

【关键词】审计失败审计质量会计师事务所注册会计师一、引言康美药业股份有限公司(以下简称康美药业)曾经被誉为是我国民族医药健康产业的一面旗帜,却被爆出A股最大财务造假案,年度造假金额高达近300亿元。

为康美药业提供近20年连续审计业务的广东正中珠江会计师事务所(以下简称正中珠江)也因涉嫌未勤勉尽责而被证监会立案调查,后被处以巨额罚金。

(一)康美药业舞弊案回顾康美药业股份有限公司由民营企业家马兴田于1997年在广东省创立,并于2001年在上海证券交易所上市,康美药业主营业务由中药材和中药饮片组成,同时还涉及西药、保健药品、医疗器械营销等业务。

2018年底证监会日常监管发现,康美药业财务报告真实性存疑,涉嫌虚假陈述等违法违规行为,并于2018年12月28日晚向康美药业下发《调查通知书》,康美药业股票价格也由此遭遇断崖式下跌。

2019年4月30日康美药业发布2018年度报告时同时发布了关于前期会计差错更正的公告,调减2017年账面货币资金近300亿元,经调减后,其账面资金仅剩42亿元,存在重大舞弊可能,后经证监会查明其违法违规事实,于2020年5月14日对康美药业作出处罚及禁入决定。

本文经过查阅证监会处罚公告及有关文献,发现康美药业存在如下造假事实:1、虚增收入、利息收入、营业利润。

黄世忠、叶钦华等(2020)通过分析2010—2019年中国上市公司财务舞弊,发现收入舞弊分为会计操纵和交易造假两种类型。

企业IPO被否原因分析附15家发审委反馈深度解析

2015年企业IPO被否原因分析(附15家发审委反馈深度解析)A股市场6月中旬至7月上旬剧烈调整,国务院暂停新股发行,已经申购的10家公司退款。

当然受伤的不仅仅是暂缓发行的28家公司,还有已经过会但尚未拿到批文的50家公司也要漫漫等待。

但最悲催的还是被证监会发审委否掉的15家公司,根据证监会数据显示,截至2015年7月16日,2015年否决IPO企业15家。

企业上市冲关比喻为考试的话,考试成绩只有两个:0分和100分,要么上市,要么被否,没有所谓的及格就行。

为此,企业要么选择做到最好,要么就是白费功夫。

如果企业对于中介机构提出的解决建议总是抱着也有其他企业不是这么做的侥幸心理,或者认为很多企业当年也是这么违规的,照样成功上市了,那么我只能说呵呵了。

中国没有完全合规的企业,但企业在申报前都应该在力所能及的范围内做到极致。

企业上市对于很多企业而言都是一次再创业,成功:逼格拨高好几档;失败:泪血肚里吞。

一、被否原因综述笔者一一查阅了证监会披露这15家公司发审委反馈问题,对15家企业被否原因综合分析如下:(一)质疑财务真实性证监会质疑公司财务真实性而又找不到具体端倪时,其反馈问题就会体现为:说明安装调试费用的金额占比逐期下降是否与发行人营业收入的增长相匹配;请说明订单销售毛利率显著高于竞争对手的原因;说明存货中原纸金额及占比较大、原纸库存周转率较低的原因和合理性等。

中枪企业:安徽三联交通应用技术股份有限公司、合肥东方节能科技股份有限公司、广东壮丽彩印股份有限公司、鑫广绿环再生资源股份有限公司、沈阳远大压缩机股份有限公司(二)收入确认处理存疑这个也是重点关注事项,一旦收入确认处理存疑,发行人财务报表准确性基本完蛋。

中枪企业:安徽三联交通应用技术股份有限公司、杭州纵横通信股份有限公司、合肥东方节能科技股份有限公司、广州复大医疗股份有限公司(三)赚钱不给力(业务完整性/持续盈利能力和成长性)北京龙软科技股份有限公司尤为突出。

企业赴科创板上市“被否”终止原因

基金项目:江西省教育厅教改项目 基于VR /AR 技术的经管类实验教学改革与实践研究 (JXJG -18-102-6);江西省教育厅教育科技项目 基于区块链技术的江西省科技金融模式创新研究 (GJJ181392)㊂作者简介:王璐璐(1990-),女,汉族,江西赣州人,硕士,江西经济管理干部学院讲师,研究方向为金融统计;毛剑峰(1978-),男,汉族,江西上饶人,博士,江西经济管理干部学院副教授,研究方向为企业经济㊂表4㊀稳健性检验回归结果(1)(2)(3)被解释变量Return Return Return 解释变量及控制变量系数系数系数(t 值)(t 值)(t 值)Labor 0.2618∗∗0.2609∗∗0.3218∗∗∗(2.17)(2.18)(2.75)Investment 0.30770.2521(0.48)(0.39)Market 0.3446∗∗∗(10.82)B /M 0.3183∗∗∗(2.58)Size -0.0648∗(-1.74)Dumproperty -0.0642(-0.45)Intercept (截距)0.6121∗∗∗0.6071∗∗∗-0.1494(13.09)(12.54)(-1.29)Firm 固定效应固定效应固定效应Year 固定效应固定效应固定效应观测值866866859组内拟合优度0.69590.69590.7111㊀㊀注:此表的被解释变量Return 是公司股票在t 年7月至t +1年6月的年度收益率㊂小括号内报告的是t 值,经过聚类稳健性修正㊂∗㊁∗∗㊁∗∗∗分别表示系数在10%㊁5%和1%的水平上显著㊂在稳健性检验中,我们使用替代变量对实证模型(1)中的劳动成本变量(Labor )重新定义㊂使用上市房地产公司年度财务报表中的 支付给职工以及为职工支付的现金 除以 支付给职工以及为职工支付的现金+营业收入 来衡量企业的劳动成本水平,该指标调整了前文关于劳动收入份额的计算㊂表4报告了采用面板模型进行回归的结果,列(1)至(3)的劳动成本变量(Labor )回归系数分别是0.2618㊁0.2609和0.3218,均显著为正,与前文以另一劳动收入份额定义作为代理变量的回归结果一致,再次表明房地产公司劳动成本变量正向影响股票收益率㊂使用股票收益率波动性对新的劳动成本代理变量进行面板回归,未列示的结果也没有本质变化㊂另外,我们还对股票收益率㊁股票收益率波动性以及劳动成本变量做了双侧1%的处理,以减少离群值的影响,回归结果没有本质变化㊂因此,本节的回归结果和研究结论是稳健的㊂参考文献[1]范青亮,王婷.企业并购㊁人力资本与风险溢价 以沪深300指数成分股公司为例[J ].中国经济问题,2016,(2):82-98.[2]吴武清,陈暮紫,黄德龙,等.系统风险的会计决定:企业财务风险㊁经营风险㊁系统风险的时变关联[J ].管理科学学报,2012,(4):71-80.[3]Danthine J P ,Donaldson J bour Relations and Asset Returns [J ].Review of Economic Studies ,2002,(69):41-64.[4]Donangelo bor Mobility :Implications for Asset Pricing [J ].Journalof Finance ,2014,(3):1321-1346.[5]Donangelo A ,Gourio F ,Kehrig M ,et al.The Cross-Section of Labor Le-verage and Equity Returns [J ].Working Paper ,2016.[6]Fama E F ,French K mon Risk Factors in the Returns on Stocksand Bonds [J ].Journal of Financial Economics ,1993,(33):3–56.[7]Fama E F ,French K R.A Five-Factor Asset Pricing Model.[J ].Journalof Financial Economics ,2015,(116):1-22.[8]Lev B.On the Association between Operating Leverage and Risk [J ].Journal of Financial and Qualitative Analysis ,1974,(9):627-641.企业赴科创板上市 被否 终止原因探析王璐璐㊀毛剑锋(江西经济管理干部学院,江西南昌330088)摘㊀要:2018年在首届中国国际进口博览会开幕式上国家主席宣布设立科创板,2019年科创板正式挂牌上市,资本市场开启了新时代的篇章,至今已经走入第四个年头,本文收集整理141家被终止企业的相关信息,他山之石可以攻玉,助力科创板企业的上市之路,通过分析这些案例,详细研究其总结其具体的原因,充分分析监管层审核科创板IPO 中监管的重点,助力科技型企业跨过科创板上市 硬门槛 ㊂关键词:科创板;科技型企业;终止;建议中图分类号:F23㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀doi:10.19311/ki.1672-3198.2022.23.0481㊀科创板上市公司产业主题分析科创板开市交易历时八百多天,科创板充分体现了制度包容性㊂科创板多元包容的发行上市条件,使得有上市需求的科技型企业更为 偏爱 ㊂科创板从首批25家公司起步,在两年间实现了稳步扩容㊂截至2021年12月6日科创板共计369家企业的行业明细分类,从科创板六大板块上来看,产业占比前三对应分别是新一代信息技术产业(129家),生物产业(81家),高端装备制造产业(65家),余下的分别是新材料产业(49家),节能环保产业(22家)等㊂可以看出,科创板产业主题的中新一代信息技术产业是占比最大的,与目前大数据时代和数字经济时代发展趋势相吻合,尤其在疫情背景下对信息㊃311㊃化技术的需求㊂根据上交所网站披露的科创板股票发行上市审核项目动态可知,自2019年发布首批受理名单以来,截至2022年3月科创板目前发行上市公司全部781家,其中424家注册生效,成功上市㊂终止上市的科创企业合计153家,占比约20%㊂按地区来看,注册地在江苏的企业数量占81家,其次分别是广东㊁上海㊁北京㊁浙江,企业数量对应分别为67家,63家,54家,37家,其他省份合计共122家㊂从二十二类证监会行业视角来看,制造业(317家)数量最多,其中计算机㊁通信和其他电子设备制造业(97家)以及专用设备制造业(74家)占54%,其次医药制造业和是软件和信息服务业均为57家,余下行业的企业数量均小于等于20家㊂结合近年来通信技术发展,不到20年的时间中国网络时代从2G网络进化到5G网络的,可以看出计算机及电子设备产业的超快速的成长,科技的持续发展离不开资本运作,科创板也应运时代而生㊂2㊀科创板上市公司研发能力分析2.1㊀科创板上市公司研发人员分析人才是科技创新最重要的因素,近年来科创板企业在各自领域的创新成果层出不穷,从研发人员数量占比统计来看,有两类行业占比都超过了30%,其中最高占比为新一代信息技术产业(36.97%),其次是新能源汽车产业(30.49%);其中高端装备制造业产业,生物产业,数字创意产业及相关服务业的行业研发人员占员工总数比例均在20%~30%,最低的节能环保展业新能源产业新材料产业的研发人员占比也达到了18.56%和17.42%㊂与高研发投入相匹配,科创板上市公司已拥有近10万人的科研队伍,新能源汽车产业平均研发人员数量643人,位居第一,其中天能股份(688819.SH)研发人员数量高达1788人;研发人员占公司员工总数的比例平均超过二成,其次数字创意产业的行业平均研发人员数量高达524人,新一代技术产业行业平均研发人员数量研发人员411人,高端装备制造产业及相关服务业科研人员数量均值均超过300人,其次新能源产业和生物产业的平均研发人员也均超过200人,行业平均研发人员数量最少的节能环保产业153人和新材料134人㊂值得一提的是,科创板上市公司积极的研发投入,是为了提高企业的专业成果的产出,最终目的提高企业的经济效益㊂上交所披露的数据显示,2020年科创板公司合计新增知识产权16300余项,其中发明专利4500余项㊂到2021年,科创板挂牌企业377家,知识产权价值合计115.8亿元,相比2020年科创板企业知识产权总价值增长了44.98%,其中中芯国际以6.24亿元知识产权价值排名第一,昊海生科㊁时代电气位列第二和第三㊂由此可见,科创板企业数量逐年递增,同时其对应的知识产权价值也在稳定提升,通过此类 科技资产 的增值,推动科技核心技术的革新,已达到促进科创板的高质量发展㊂2.2㊀科创板上市公司研发支出分析科技型企业的核心发展动力之一就是核心技术研发能力㊂2021年上半年,科创板公司持续加大研发投入,截至2021年12月6日,合计研发投入金额达到328.81亿元,四类行业的平均研发支出超过1亿,其中新能源汽车产业1.85亿平均研发支出排第一,生物产业(1.312亿),新一代信息技术产业(1.308亿),数字创意产业(1.123亿)紧随其后㊂余下的产业平均研发支出尚未破亿元,节能环保产业7542万,新能源汽车6771万,高管装备制造产业6764万,相关服务业5129万,最低的目前行业平均研发支出是新材料产业3545万㊂科创板的行业研发投入占营业收入比例平均为23%,其中,生物产业行业研发投入占营收比129.76%强度榜首,面对新冠疫情的爆发及持续反复,科创板生物医药公司彰显硬科技底色,并有力地支持了全球抗疫㊂其次是新能源汽车产业和新一代信息技术产业的研发投入占营业收入比例均超过10%㊂余下的行业平均研发支出占营收比均低于10%,分别数字创意产业(6.66%),新材料产业(6.08%),相关服务业(6.08%),节能环保产业(5.95%),新能源产业(5.26%)为最低㊂截至2022年3月25日,已有55家科创板上市公司交出了2021年成绩单,在研发和经营方面取得的成绩值得关注,53家公司研发费用同比增长㊂东方财富Choice 金融终端数据显示,上述55家上市公司在2021年的研发费用合计为80.53亿元,同比增长54.38%,有53家公司实现研发费用同比增长㊂按增长幅度来看,报告期内研发费用同比增长超过100%的有7家企业,其中,大地熊(184.58%)㊁思瑞浦(145.6%)㊁芯朋微(124.8%)位列增幅前三㊂研发费用占营业收入比例方面,有28家上市公司报告期内研发费用占比有所上升㊂3㊀企业科创板申报被终止原因分析科创板企业上市的审核状态包括已受理,已问询,暂缓审议,上市委员会通过/不通过,复审委会议通过/不通过,提交注册,补充审核,注册生效,不予注册,终止注册,中止及财务更新,终止㊂截至2021年12月16日科创板目前发行上市公司全部679家,其中397家注册生效,成功上市㊂终止上市的科创企业合计141家,占比约20%,自科创板开板以来,审核淘汰率基本保持在15%至20%之间㊂科创板共141家企业上市审核决定为终止,全国5个地区终止上市企业数量超过10家,其中广东省22家和上海22家,审核决定为终止;其次是江苏省为20家,浙江省为18家,北京为16家㊂本文收集整理被终止企业的相关信息,着重分析 被否 终止上市的原因探析,科创板共有141家公司终止审核:其中123家企业为主动直接撤回或者经过问询后撤回注册申请文件的,致其科创板 折戟 ;其它18家终止审核原因不一的企业可以分为科创板IPO 被否 终止派,通过审核 撤回派 ,还有上会暂缓审议 退缩派 ㊂其中,13家企业为上市委会议未通过 被否 终止派,其中2021年被否企业数量达到8家则颇值得一提;通过审核 撤回派 共3家;上会暂缓审议 退缩派 2家㊂综合分析13家企业未通过 被否 终止派的原因,可发现科创板上市委员会审议认为:根据申请文件,主要集中于不符合‘科创板首次公开发行股票注册管理办法(试行)“(以下简称管理办法(试行))第五条㊁第十一条,第十二条,第三十四条及第三十九条的规定,以及不符合‘上海证券交易所科创板股票上市审核规则“(以下简称㊃411㊃审核规则)第五条,第十五条㊁第十九条及第二十八条的规定㊂根据统计结果可以看出,其中因不符合‘管理办法(试行)“的第五条而被证监会否定的企业占比36%,因不符合第三十四条占比26%,第三十九条占比19%,第十一条占比13%㊂第十二条占比6%;违背‘审核规则“的第二十八条的企业占比45%,第十五条占比30%,第十九条占比20%,第五条5%㊂通过上述的相关规定的整理,本文从以下四个方面总结上市企业 被否 的主要原因㊂3.1㊀信息披露方面在‘管理办法(试行)“的第五条㊁第十一条和第三十九条以及‘审核规则“中的第二十八条㊁第十五条中,上市委员会直接否决的企业问询的内容均集中在信息披露方面㊂在2019年被否三家企业为:为北京国科环宇科技股份有限公司㊁上海泰坦科技股份有限公司和博拉网络股份有限公司,都存在明显对业务实质信息披露不充分㊁不一致的问题㊂再例如福建汇川物联网技术科技股份有限公司,2020年被科创板上市委员会否定,其主要问题就在于信息披露不充分,包括企业的物联网业务具体内容,企业的核心技术来源,及技术竞争力等方面㊂所以可以看出,信息披露不充分是企业赴科创板上市 被否 的重要原因之一,加强企业实事求是的信息披露也是未来监管的重点㊂3.2㊀内部控制方面在‘管理办法(试行)“的第五条㊁第十一条和‘审核规则“第二十八条㊁第十五条中,上市委直接否决的企业问询的内容集中在内部控制方面㊂虽然科技型企业选择在注册制的科创板上市,门槛相对降低了,但企业的内部控制依然是重要考察点㊂因为科创板的定位和其特有的注册制使其对企业的上市门槛相对低,其主要是考虑很多科技型企业都属于初创期,对于初创期的科技型企业来说,通常重点关注于企业核心技术和产品开发,以及市场试水及反馈情况,对于企业内部控制管理通常并没有过多的关注,也没有完整的内控制度,易导致内部控制往往都是泛泛而谈,没有起到其应有的作用㊂另外,初创的科技型企业在初期资金方面往往都有一定的困难,从而在企业的内部控制体系的建设中往往不能及时提供足够的支持力度,使得企业的内部控制风险进一步扩大㊂例如2020年被否企业精英数智科技股份有限公司,主要问题主要在于:一是要求分析采用项目服务商方式开展业务的商业合理性等;二是在部分主要客户已呈现诸多信用风险㊁期末应收账款余额中逾期款项占比较高的情况下,发行人对资信状况恶化客户应收账款的坏账准备计提是否充分㊂3.3㊀持续经营方面‘管理办法(试行)“第十二条,上市委直接否决的企业问询内容集中在持续经营方面㊂根据科创板对于企业上市的相关规定,上市企业的主要生产经营应当依靠企业的核心技术来开展㊂该规定在一定程度上限制了企业的多样化经营,硬性要求企业务必寻求核心技术相关的业务,其结果会导致企业产品的单一化,所以仅依托于核心技术开展业务必然会带来持续经营风险㊂例如2021年被否企业赛赫智能设备(上海)股份有限公司,科创板上市审核中心在审核问询中重点关注了发行人的偿债能力和偿债风险,且审议认为该发行人存在重大偿债风险和重大担保风险,对发行人持续经营构成重大不利影响㊂同年被否的宁波菲仕技术股份有限公司,发行上市委审议关注在新能源汽车业务的收入及盈利下滑㊁产能利用率较低等情况下,发行人对相关在建工程㊁已建成产能的相关固定资产减值准备计提的充分性,相关募集资金项目的必要性㊂3.4㊀科创属性方面在‘审核规则“第十九条和第五条中,上市委直接否决的企业问询的内容集中科创属性,核心技术是否具有先进性㊂2021年,证监会及上交所修改科创属性的标准,提高了科创门槛㊂在 被否 终止注册的企业中至少有4家科创板企业,被证监会重点问询到科创属性或行业定位问题,因此,对于科创板而言,硬科技是其最鲜明的特点,也是其最不容突破的审核底线㊂2019年上海泰坦科技股份有限公司是第二家 被否 而终止审核的公司,总结了泰坦科技被否的原因不具备核心技术先进性;博拉网络股份有限公司是第三家被否的公司,总结了博拉网络IPO 中的硬伤,其实和上面的泰坦科技情况十分类似:核心技术并不具备先进性,不是依靠核心技术开展经营;2020年被否精英数智科技股份有限公司上市委也提出的是核心技术的壁垒问题㊂2021年科创板一天两家医药企业被终止审核,上市委对上海吉凯基因医学科技股份有限公司的审议终止点集中认为发行人没有充分披露其核心技术是否具有先进性㊂另外一家企业是上海海和药物研究开发股份有限公司,也是被认为未能准确披露与合作方的核心技术产品是否具有独立性,以及是否对合作方有潜在的技术依赖可能性㊂4㊀总结本文通过整理企业赴科创板上市失败的企业情况,截至2021年科创板共有141家公司终止审核,其中13家企业为上市委会议未通过 被否 终止派,本文着重分析的是这些 被否 而被迫终止上市的原因,总结了四个方面的高频 踩雷点 ,分别是信息披露方面,内部控制方面,持续经营方面和科创属性方面,意在给未来科创企业赴科创板上市提供意见参考,助力科技型企业跨过科创板上市 硬门槛 ㊂参考文献[1]朱灯花.科创板三周年,头部券商大赚[N].国际金融报,2022-06-20(09).[2]张萍.我国科创板注册制改革下信息披露制度研究[J].海南金融, 2019,(05):43-50.[3]夏东霞,范晓.科创板注册制背景下对中介机构 看门人 角色的再思考[J].财经法学,2019,(03):131-147.[4]陈邑早,陈艳,王圣媛,等.以科创板注册制为起点建设高质量信息披露制度[J].学习与实践,2019,(04):35-42.[5]陈洁.科创板注册制的实施机制与风险防范[J].法学,2019,(01): 148-161.[6]包兴安,杜雨萌.科创属性数字化文化企业科创板上市获支持[N].证券日报,2022-05-24(A02).㊃511㊃。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

审核结果说明 审核委员 主承销商 预计发行股数(万股) 预计募集资金(万元) 交易所 公告链接 余辉,储钢汉,张永卫,栗皓,梁锋,姜业清,陈佩芬 中信建投证券股份有限公司 4,200.0000 81,035.0000 深圳 公告链接 姜业清,梁锋,曹冠业,汪阳,余辉,张光毅,曹茂喜 广州证券有限责任公司 5,900.0000 69,299.5300 上海 公告链接 公司存在以下情形:一、截至2012年6月,你公司聘请深圳市鹏城会计师事务所有限公司为审计机构,并由其出具 郑卫军,刘勇,郑秀荣,刘艳,项剑,陈翔,姜业清 西南证券有限责任公司 3,750.0000 47,415.0000 深圳 公告链接 公司存在以下情形:河源特灵通为公司实际控制人之妹夫梁秉东(林含笑配偶)控制的企业,是公司的主要代工厂 李旭冬,郑秀荣,郑卫军,栗皓,汪阳,涂益,杜兵 中信建投证券股份有限公司 3,000.0000 45,257.3900 深圳 公告链接 孔翔,李建辉,杨建平,张君,黎东标,康吉言,谢忠平 招商证券股份有限公司 1,817.0000 18,005.0000 深圳 公告链接 公司存在以下情形:你公司反馈意见回复中财务数据存在多处前后不一致的情形,如2011年度数据中“本期外购存 杨贵鹏,黎东标,谢忠平,康吉言,张君,杨建平,韩建旻 招商证券股份有限公司 1,334.0000 14,693.4000 深圳 公告链接 杨贵鹏,王秀萍,李建辉,陈志民,任鹏,韩建旻,王国海 中国银河证券股份有限公司 1,680.0000 45,391.0000 深圳 公告链接 公司存在以下情形:公司产品主要以玻瓶、塑瓶包装大输液为主。国家药监局2010年发布的《医药科技发展规划》 何德明,荣健,宋新潮,万勇,谢岭,杜坤伦,张晓彤 平安证券有限责任公司 2,933.8800 26,550.0000 深圳 公告链接 公司存在以下情形:公司业务为自产药品销售和代理药品销售,其中代理业务为你公司代理销售山西普德的银杏达 李旭冬,谢岭,宋新潮,万勇,杜坤伦,荣健,张晓彤 新时代证券有限责任公司 3,335.0000 39,630.0000 深圳 公告链接 公司存在以下情形:根据申报材料,公司实际控制人报告期内存在通过11家单位占用你公司资金的行为,且实际控 荣健,张晓彤,李旭冬,宋新潮,万勇,杜坤伦,谢岭 国金证券股份有限公司 3,000.0000 45,303.7000 深圳 公告链接 公司存在以下情形:TCL为你公司第二股东,合计持有公司17.84%股份。报告期内你公司向TCL采购原材料并向其销 万勇,杜坤伦,宋新潮,荣健,张晓彤,谢岭,李旭冬 中银国际证券有限责任公司 4,450.0000 51,431.0000 深圳 公告链接 公司存在以下情形:2008年、2009年、2010年以及2011年1月–9月,你公司与百强地产企业签署的商务合同占全部 康吉言,黄简,黎东标,韩建旻,李筱强,张君,杨建平 平安证券有限责任公司 1,350.0000 13,719.0700 深圳 公告链接 公司存在以下情形:你公司2011年高纯碲产品产能为180吨,碲化镉产品产能为6吨,“薄膜太阳能材料(高纯碲、 王秀萍,杨建平,黎东标,李建辉,韩建旻,吴国舫,任鹏 广发证券股份有限公司 5,000.0000 112,878.9000 深圳 公告链接 公司存在以下情形: 你公司的实际控制人为胡氏五兄妹,其子女又共同投资设立白云电气集团,并通过该集团 孔艳清,涂益,陆宏达,王永新,郑卫军,戴钦公,何德明 中信证券股份有限公司 7,025.0000 67,433.0000 上海 公告链接 你公司所处的电厂电气自动化和矿山安全生产监控行业目前竞争激烈,下游火电行业大范围亏损,2011年1月至10 康吉言,徐寿春,张君,谢忠平,黎东标,胡建军,杨建平 民生证券股份有限公司 1,317.0000 15,573.3800 深圳 公告链接 报告期内,你公司核心业务集中于烟草行业物流系统集成领域;2008年、2009年、2010年及2011年1月至6月你公司 李童云,任鹏,韩建旻,王秀萍,王国海,李建辉,谢忠平 华泰联合证券有限责任公司 2,000.0000 14,139.0000 深圳 公告链接 你公司在招股说明书(申报稿)中详细披露了加盟店管理的各项内容,并认为“经过多年发展,针对自营店和加盟 郑秀荣,操舰,郑卫军,钟平,赵燕,刘艳,项振华 国信证券股份有限公司 8,560.0000 34,762.0000 上海 公告链接 据招股说明书(申报稿)披露,你公司本次募投项目中195万件服装家纺生产项目预计建设期为两年,达产后比目 刘艳,项振华,操舰,赵燕,郑秀荣,钟平,郑卫军 华泰联合证券有限责任公司 4,240.0000 43,249.5300 深圳 公告链接 韩建旻,郭澳,麻云燕,雷震霖,葛其泉,毛育晖,徐寿春 新时代证券有限责任公司 3,335.0000 20,595.0000 深圳 公告链接 麻云燕,韩建旻,毛育晖,李文智,郭澳,李友菊,徐寿春 国金证券股份有限公司 2,046.0000 36,251.2000 深圳 公告链接 你公司报告期内从事住宅装饰业务,主要涉及深圳、东莞、中山等地区。2010年,你公司在深圳地区的17家经营网 项振华,操舰,钟平,赵燕,郑秀荣,何德明,刘艳 广发证券股份有限公司 1,680.0000 20,015.0400 深圳 公告链接 根据招股说明书披露,你公司2008–2010年主要产品存折票据打印机的产能分别为6万台、6万台和7万台。报告期 项振华,操舰,王永新,戴钦公,钟平,赵燕,郑卫军 国信证券股份有限公司 3,100.0000 20,422.0000 深圳 公告链接 港华燃气持有你公司43%的股权,其实际控制人为中华煤气。中华煤气持有顺德港华60%的股权。你公司现任董事黄 操舰,何德明,项振华,孔艳清,郑秀荣,戴钦公,万勇 德邦证券有限责任公司 12,000.0000 63,600.0000 上海 公告链接 郭宪明,谢岭,何贤波,戴钦公,孔艳清,冯渊,谢峰 广州证券有限责任公司 2,200.0000 28,478.8500 深圳 公告链接 申报期内你公司开始从事国外业务,国外加纳业务的快速增长构成你公司业务增长的主要来源,其毛利贡献占总体 冯渊,郭宪明,何贤波,谢峰,张韶华,戴钦公,孔艳清 湘财证券有限责任公司 2,600.0000 25,000.0000 深圳 公告链接 根据申报材料,你公司目前合计使用房屋建筑面积78,101.23平方米,其中租赁面积70,821.4平方米,占比91%,租 宋新潮,万勇,张晓彤,刘杰生,谢岭,王永新,杜坤伦 东莞证券有限责任公司 1,750.0000 19,642.0000 深圳 公告链接 报告期内,你公司应收账款余额持续增长,且占资产总额比例较高;主要产品饲用复合酶销售量持续下降,饲用植 毛育晖,徐寿春,戴京焦,麻云燕,葛其泉,韩建旻,郭澳 安信证券股份有限公司 1,300.0000 18,610.0000 深圳 公告链接 一、你公司2009年、2010年净利润合计为48,572万元,而同期经营活动净现金流合计仅为24万元,你公司净利润 吉争雄,陈臻,李文祥,蒋新红,朱海武,戴京焦,王建平 海通证券股份有限公司 8,100.0000 130,000.0000 深圳 公告链接 何贤波,谢峰,刘明,戴钦公,冯渊,郭宪明,孔艳清 招商证券股份有限公司 12,000.0000 130,802.1200 上海 公告链接 陈骞,项振华,操舰,赵燕,何德明,张韶华,杜坤伦 安信证券股份有限公司 3,200.0000 47,975.0000 深圳 公告链接 国内稀土原材料价格波动较大,你公司主要产品节能灯用稀土发光材料销售单价持续下降,报告期内节能灯用稀土 麻云燕,徐寿春,葛其泉,毛育晖,成会明,郭澳,吉争雄 国信证券股份有限公司 1,250.0000 12,017.0000 深圳 公告链接 发审委在审核中关注到,你公司存在以下情形:

002295.SZ 广东精艺金属股份有限公司 A07037.SZ 深圳盛和阳集团股份有限公司 002705.SZ 广东新宝电器股份有限公司 002130.SZ 深圳市沃尔核材股份有限公司 002168.SZ 深圳市惠程电气股份有限公司 002141.SZ 广东蓉胜超微线材股份有限公司 002240.SZ 广东威华股份有限公司 数据来源:Wind资讯

上市板 审核结果 中小企业板 取消审核 主板 未通过 中小企业板 未通过 中小企业板 未通过 创业板 取消审核 创业板 未通过 中小企业板 取消审核 中小企业板 未通过 中小企业板 未通过 中小企业板 未通过 中小企业板 未通过 创业板 未通过 创业板 未通过 主板 未通过 创业板 未通过 创业板 未通过 主板 未通过 中小企业板 未通过 创业板 取消审核 创业板 取消审核 中小企业板 未通过 中小企业板 未通过 主板 未通过 中小企业板 取消审核 中小企业板 未通过 中小企业板 未通过 创业板 未通过 创业板 未通过 主板 取消审核 中小企业板 取消审核 创业板 未通过 中小企业板 未通过 中小企业板 未通过 创业板 未通过 创业板 未通过 创业板 未通过 创业板 取消审核 创业板 未通过 创业板 取消审核 创业板 未通过 创业板 未通过 主板 未通过 创业板 未通过 创业板 未通过 创业板 未通过 中小企业板 未通过 中小企业板 未通过 中小企业板 未通过 主板 未通过 中小企业板 暂缓表决 中小企业板 未通过 中小企业板 未通过 中小企业板 未通过

代码 公司名称 A14063.SZ 广州金逸影视传媒股份有限公司 A14466.SH 广州酒家集团股份有限公司 A14342.SZ 深圳市崇达电路技术股份有限公司 A12180.SZ 深圳天珑移动技术股份有限公司 A12238.SZ 广州鹿山新材料股份有限公司 A14554.SZ 深圳市雄帝科技股份有限公司 A14498.SZ 深圳市财富趋势科技股份有限公司 A12119.SZ 广东利泰制药股份有限公司 A12082.SZ 珠海亿邦制药股份有限公司 A14291.SZ 广东通宇通讯股份有限公司 A12050.SZ 深圳麦格米特电气股份有限公司 A12053.SZ 深圳市明源软件股份有限公司 A12058.SZ 广东先导稀材股份有限公司 A14119.SH 广州白云电器设备股份有限公司 A11308.SZ 珠海拓普智能电气股份有限公司 A14322.SZ 深圳市今天国际物流技术股份有限公司 A11269.SH 千禧之星珠宝股份有限公司 A11255.SZ 深圳市淑女屋时装股份有限公司 300273.SZ 珠海和佳医疗设备股份有限公司 300303.SZ 深圳市聚飞光电股份有限公司 A14485.SZ 深圳市名雕装饰股份有限公司 A11154.SZ 深圳中航信息科技产业股份有限公司 A11140.SH 佛山市燃气集团股份有限公司 A11103.SZ 珠海威丝曼服饰股份有限公司 A11098.SZ 深圳市华力特电气股份有限公司 A11095.SZ 深圳市金洋电子股份有限公司 300381.SZ 广东溢多利生物科技股份有限公司 A12272.SZ 深圳市神舟电脑股份有限公司 603328.SH 广东依顿电子科技股份有限公司 002577.SZ 深圳雷柏科技股份有限公司 300340.SZ 江门市科恒实业股份有限公司 A14232.SZ 深圳市普路通供应链管理股份有限公司 A10312.SZ 深圳美凯电子股份有限公司 A10262.SZ 珠海元盛电子科技股份有限公司 A10261.SZ 深圳市东方嘉盛供应链股份有限公司 A10184.SZ 广东广机国际招标股份有限公司 300173.SZ 中山市松德包装机械股份有限公司 A10154.SZ 深圳市脉山龙信息技术股份有限公司 300124.SZ 深圳市汇川技术股份有限公司 300238.SZ 广东冠昊生物科技股份有限公司 300235.SZ 深圳市方直科技股份有限公司 603002.SH 宏昌电子材料股份有限公司 300264.SZ 深圳市佳创视讯技术股份有限公司 A09183.SZ 深圳市卓宝科技股份有限公司 300277.SZ 深圳海联讯科技股份有限公司 002446.SZ 广东盛路通信科技股份有限公司 002419.SZ 天虹商场股份有限公司 A08036.SZ 深圳市金达莱环保股份有限公司 601139.SH 深圳市燃气集团股份有限公司 002544.SZ 广州杰赛科技股份有限公司 A07094.SZ 深圳晶辰电子科技股份有限公司 A07082.SZ 广东永怡集团股份有限公司 002288.SZ 广东超华科技股份有限公司