盈亏平衡点计算方法

盈亏平衡的四种计算公式

盈亏平衡的四种计算公式

盈亏平衡点是指企业在生产经营过程中,收入和成本相等的状态。

在实际的经营环境中,了解盈亏平衡点有助于企业判断生产销售的可

行性和决策风险。

以下是四种计算盈亏平衡点的公式:

1.成本法公式:盈亏平衡点=固定成本÷(单位价格-单位成本)

这个公式针对的是企业仅有一款产品且销售价格与成本是不变的

情况,通过计算单位成本和固定成本得出盈亏平衡点。

2.贡献利润法公式:盈亏平衡点=固定成本÷(1-(可变成本÷销

售额))

这个公式主要是针对有多个产品和销售价格和成本存在差异性的

情况,通过计算各个产品的单位贡献利润和固定成本得出盈亏平衡点。

3.利润率法公式:盈亏平衡点=总固定成本÷(1-总利润率)

这个公式是可以更好地反映出企业整体的经营状况和风险,通过

计算企业总利润率和总固定成本来得出盈亏平衡点。

此时反映的是企

业是否在整个经营生产环节中实现盈亏平衡。

4.销售量公式:盈亏平衡点=总固定成本÷单位贡献利润

这个公式是一种比较简单且直观的计算方法,通过计算出单位产

品的贡献利润和总固定成本来得出销售量和盈亏平衡点。

总之,对于企业而言,选择恰当的计算公式对盈亏平衡点的计算非常重要。

在实际的经营过程中,要根据企业自身的情况选择相应的方法进行计算和分析,及时发现问题并采取有效的措施来保持经营平衡和稳定性。

盈亏平衡点计算公式及例题

盈亏平衡点计算公式及例题盈亏平衡点(Break-even Point)是指企业在一定时期内,总收入刚好等于总成本,即盈利为零的状态。

盈亏平衡点是企业管理者进行决策的重要参考指标之一,能够帮助企业了解其经营状况,并指导制定合理的经营策略。

一、盈亏平衡点计算公式盈亏平衡点的计算公式为:BEP(Break-even Point)=TFC(Total Fixed Cost)/(SP-VC)(Selling Price-Variable Cost)其中,BEP代表盈亏平衡点,TFC代表总固定成本,SP代表销售价格,VC代表变动成本。

解释公式的含义:盈亏平衡点的计算是将总固定成本除以单位售价与单位变动成本之差。

这意味着,企业需要销售足够的产品数量,使得总收入能够覆盖固定成本和变动成本,从而实现盈亏平衡。

二、盈亏平衡点例题假设某公司生产一种产品,每件产品的销售价格为50元,变动成本为30元,固定成本为20000元。

那么,我们可以使用上述公式计算盈亏平衡点:BEP=TFC/(SP-VC)=20000/(50-30)=1000(件)解释:在上述例子中,我们知道每件产品的销售价格为50元,变动成本为30元,固定成本为20000元。

将固定成本除以单位售价与单位变动成本之差,得到的结果是1000件。

这意味着,公司至少需要销售1000件产品才能达到盈亏平衡点,即总收入等于总成本。

三、注意事项1. 上述计算方法适用于单一产品的企业。

对于多产品企业,需要针对每个产品分别计算盈亏平衡点,并对所有产品进行汇总分析。

2. 盈亏平衡点是一个静态指标,忽略了时间价值、风险等动态因素。

在实际决策中,需要结合其他指标和实际情况进行综合考虑。

3. 企业在实际经营中,可以通过提高销售价格、降低变动成本或减少固定成本等方式来降低盈亏平衡点,提高盈利能力。

4. 盈亏平衡点是企业管理者进行决策的重要参考指标之一,但不应作为唯一的决策依据。

在实际经营中,还需要考虑其他因素如市场前景、竞争状况、企业战略等。

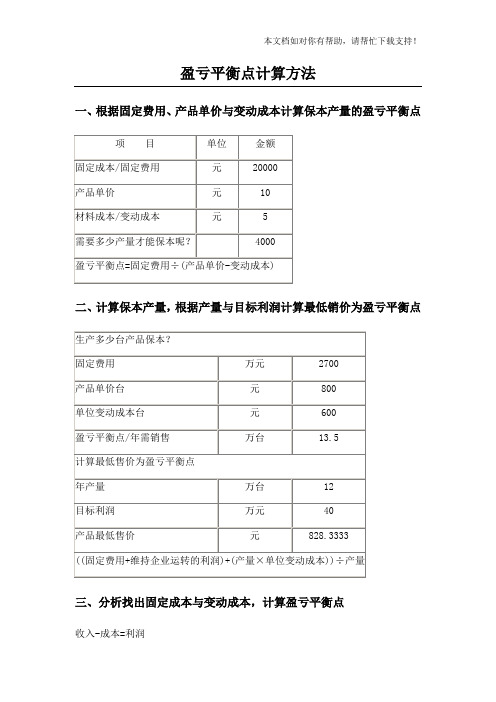

盈亏平衡点计算方法

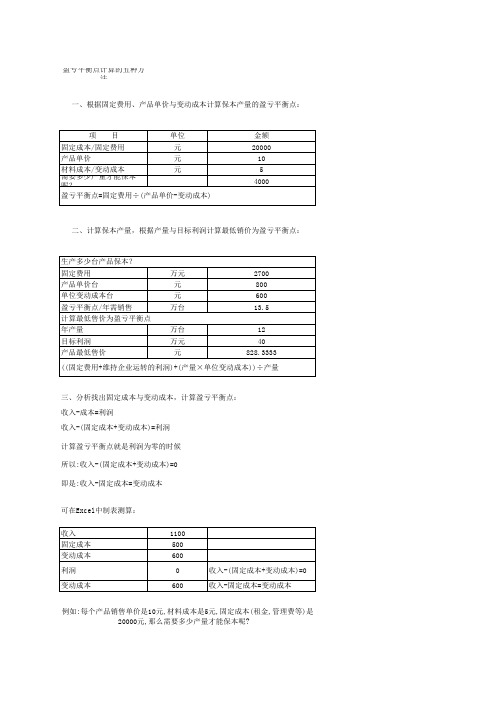

盈亏平衡点计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=万台最低售价为X(2700+40)/(X-600)=12解得X=元最低售价元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=万台(2700+40)/(X-600)=12求x= 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%……请问有否求出盈亏平衡点时累计销售额的公式(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

管理学盈亏平衡点的计算公式

管理学盈亏平衡点的计算公式

盈亏平衡点也称为保本销量或保本销售额,是总收入等于总成本的点。

其计算公式如下:

盈亏平衡点=总固定成本÷(单位售价-单位变动成本)

也可以表示为:BEP=Cf/(p-cu-tu),其中BEP表示盈亏平衡点时的产销量,Cf表示固定成本,p表示单位产品销售价格,Cu表示单位产品变动成本,Tu表示单位产品增值税及附加。

由于单位产品营业税金及附加常常是单位

产品销售价格与营业税及附加税率的乘积,因此公式可以表示为

BEP=Cf/[p(1-r)-cu],其中r表示营业税金及附加的税率。

此外,按实物单位计算,盈亏平衡点=固定成本÷(单位产品销售收入-单位产品变动成本);按金额计算,盈亏平衡点=固定成本÷(1-变动成本/销售收入)=固定成本/贡献毛利。

盈亏平衡点在管理决策中具有重要作用,如新产品决策和扩充或紧缩决策等。

通过盈亏平衡点,企业可以评估新产品的销售量和销售金额,以及是否需要扩大经营或停产歇业。

请注意,盈亏平衡点并不是唯一的管理学概念,如果想要了解更多相关信息,建议查阅管理学科的相关资料。

财务分析中的盈亏平衡点计算方法

财务分析中的盈亏平衡点计算方法盈亏平衡点是财务分析中非常重要的概念,用于确定企业销售数量或销售收入达到平衡的点。

这意味着在这个点上,企业的总成本和总收入完全相等。

在这个点上,企业既不会获利也不会亏损。

盈亏平衡点的计算对于企业制定销售目标、定价策略以及评估业务的可行性都非常重要。

在财务分析中,有两种常见的方法来计算盈亏平衡点:成本法和收入法。

一、成本法成本法是计算盈亏平衡点的常见方法之一。

这种方法基于企业的总成本来确定需要销售的数量或销售收入达到平衡的点。

盈亏平衡点的计算公式如下:盈亏平衡点 = 总固定成本 / (销售单价 - 可变成本比例)其中,总固定成本是企业在特定期间中的固定成本总额,销售单价是单位产品的售价,可变成本比例是单位产品的可变成本与销售单价的比例。

例如,假设一个企业在某一期间的总固定成本为100,000元,销售单价为50元,单位产品的可变成本为30元。

那么,根据成本法计算的盈亏平衡点将是:盈亏平衡点 = 100,000 / (50 - 30) = 5,000这意味着企业需要销售5,000个单位的产品才能达到盈亏平衡点。

成本法的优点是简单明了,容易理解和计算。

然而,该方法假设单位产品的销售单价和可变成本保持不变,因此在实际应用中可能存在一定的限制。

二、收入法收入法是另一种常见的计算盈亏平衡点的方法。

这种方法基于企业的总收入来确定需要销售的数量或销售收入达到平衡的点。

盈亏平衡点的计算公式如下:盈亏平衡点 = 总固定成本 / (单位产品销售收入 - 单位产品可变成本)其中,单位产品销售收入是销售单价减去单位产品的可变成本。

与成本法不同的是,收入法需要通过已知的销售收入和可变成本来计算盈亏平衡点。

这种方法更适合于那些销售收入和可变成本容易获取和跟踪的企业。

例如,假设一个企业在某一期间的总固定成本为100,000元,单位产品的销售收入为50元,单位产品的可变成本为30元。

那么,根据收入法计算的盈亏平衡点将是:盈亏平衡点 = 100,000 / (50 - 30) = 5,000这个结果与成本法的计算结果相同。

盈亏平衡点计算公式

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、、、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.2.3.4.展开基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算计算公式三、分析找出与变动成本,计算盈亏平衡点:收入-成本=收入-(固定成本+变动成本)=利润例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。

能够分解为一固定成本和一可变成本。

但是,对不同的产量时,单位成本的固定成本是不相同的,因而这种单位产品的概念,只对个所计算的产量值是正确的。

因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除之后,必须被所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。

精确地来说,正是因为在的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。

一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或成本。

假定销售额与成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。

盈亏平衡点计算方法

盈亏平衡点计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=13.5万台最低售价为X(2700+40)/(X-600)=12解得X=828.33元最低售价828.33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=828.33五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%……请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

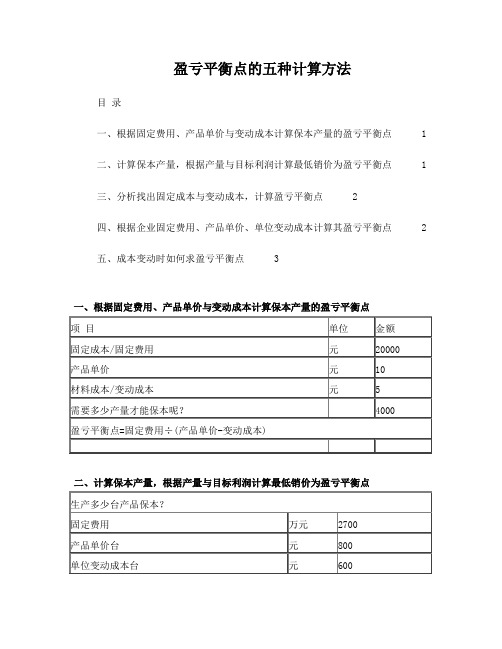

盈亏平衡点的五种计算方法

盈亏平衡点的五种计算方法目录一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点 (1)二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点 (1)三、分析找出固定成本与变动成本,计算盈亏平衡点 (2)四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点 (2)五、成本变动时如何求盈亏平衡点 (3)一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=13.5万台最低售价为X(2700+40)/(X-600)=12解得X=828.33元最低售价828.33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=828.33五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%…… 请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

盈亏平衡的计算方式

按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)

按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛益率盈亏平衡点又称保本点,设你的固定资产为a ,单位产品售价为p ,单位产品成本为v ,则保本点=a/(p-v)

公式推导过程:一般说来,企业收入=成本+利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以推导出盈亏平衡点的计算公式为:

盈亏平衡点(销售量)=固定成本/每计量单位的贡献差数。

盈亏平衡点计算公式

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、、、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.2.3.4.展开基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算计算公式BEP=Cf/(p-cu-tu)其中:BEP----盈亏平衡点时的产销量Cf-------P--------单位产品销售价格Cu-------单位产品Tu-------单位产品营业税金及附加由于单位产品及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为:BEP=Cf/(p(1-r)-cu)r-----营业税金及附加的税率按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按计算:盈亏平衡点=固定成本/(1-变动成本/)=固定成本/贡献毛率盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。

能够分解为一固定成本和一可变成本。

但是,对不同的产量时,单位成本的固定成本是不相同的,因而这种单位产品的概念,只对个所计算的产量值是正确的。

因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除之后,必须被所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。

精确地来说,正是因为在的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。

盈亏平衡点计算的五种方法

生产多少台产品保本? 固定费用 产品单价台 单位变动成本台 盈亏平衡点/年需销售 计算最低售价为盈亏平衡点 年产量 目标利润 产品最低售价

万元 元 元 万台

万台 万元 元

2700 800 600 13.5

12 40 828.3333

((固定费用+维持企业运转的利润)+(产量×单位变动成本))÷产量

三、分析找出固定成本与变动成本,计算盈亏平衡点: 收入-成本=利润 收入-(固定成本+变动成本)=利润 计算盈亏平衡点就是利润为零的时候 所以:收入-(固定成本+变动成本)=0 即是:收入-固定成本=变动成本

2700 800 600

13.5

X=828.33

年产量 目标利润 产品最低售价

万台 万元 元

计算最低售价为盈亏平衡点

12

条件之一:企业产能/即只能达到此 产量

40

条件之二:需要这多利润才能维持企 业运转

828.333333

盈亏平衡点:确定产品最低售价 828.33元

((固定费用+维持企业运转的利润)+(产量×单位变动成本))÷产量

这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工 资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:

水电费,维修费.

在Excel中制表测算:

固定成本

元

产品单价

元

材料成本

元

需要多少产量才能保本

呢?

盈亏平衡点=固定费用÷(产品单价-变动成、产品单价、单位变动成本计算其盈亏平衡点:

某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台 。计算其盈亏平衡点。

盈亏平衡点计算公式

盈亏平衡点计算公式 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、、、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.2.3.4.展开基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算计算公式BEP=Cf/(p-cu-tu)其中:BEP----盈亏平衡点时的产销量二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点:某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少盈亏平衡点2700万/(800-600)=万台最低售价为X(2700+40)/(X-600)=12解得X=元最低售价元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%……请问有否求出盈亏平衡点时累计销售额的公式(不要分步计算,一条用Y代表累计的等式)盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

亏盈平衡点计算方法

亏盈平衡点计算方法

计算盈亏平衡点(BEP)的公式是:BEP=Cf/(p-cu-tu)。

其中,BEP代表盈亏平衡点时的产销量,Cf代表固定成本,p代表单位产品销售价格,cu代表单位产品变动成本,tu代表单位产品营业税金及附加。

按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)。

按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛利率。

盈亏平衡点计算有五种方法:

1. 根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点。

2. 计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点。

3. 分析找出固定成本与变动成本,计算盈亏平衡点。

收入-成本=利润,收入-(固定成本+变动成本)=利润,计算盈亏平衡点就是利润为零的时候,即是:收入-固定成本=变动成本。

4. 根据总成本和总收入计算盈亏平衡点。

5. 根据盈亏临界点销售量计算销售额。

以上是计算盈亏平衡点的方法,具体采用哪种方法需要根据实际情况进行选择。

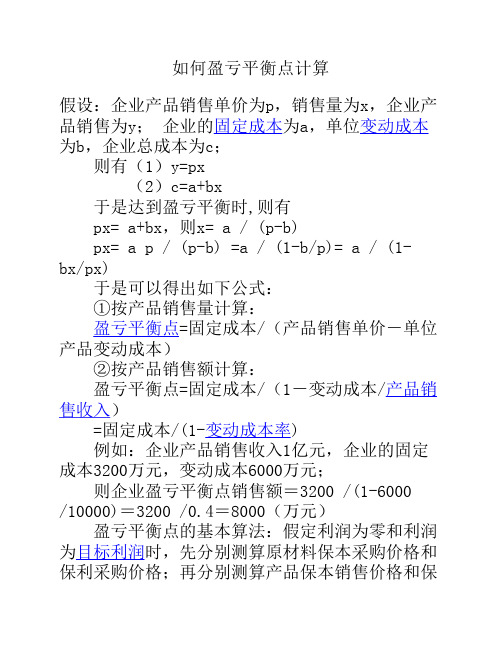

如何盈亏平衡点计算

在Excel中制表测算:

固定成本

元

20000

产品单价

元

10

材料成本

元

5

需要多少产量才能保本 呢?

4000

盈亏平衡点=固定费用÷(产品单价-变动

成本)

四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点:

某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600

元/台。计算其盈亏平衡点。

额

利润率/利 润

0.2 240 312 384 456 528 600 672 744 0

安全边际率计算公式

安全边际率=(安全边际量/实际或预计的销售量)×100% =(安全边际额/实际或预计的销售额)×100% 安全边际量=实际或预计的销售量-保本量 安全边际额=实际或预计的销售额-保本额 =单价×实际或预计的销售量-单价×保本量 =单价×安全边际 量 安全边际率的数值越大,企业的经营越安全,所以它也 是一个正指标。下面是评价企业经营安全程度的检验标准。[1] 评价企业安全性的检验标准(根据行业性质不同会有变化)

安全边际量=实际或预计销售量-保本量=10000-

8500=1500(件)

安全边际额=50*10000-8500×50=75000(元)

或 =1500×50=75000(元)

安全边际率=(1500÷10000)×100%=15%

或 =(75000÷500000)×100%=15%

由于安全边际率为15%,在10%--20%的范围内,所以企业的

利销售价格。

盈亏平衡点计算

一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点:

项 目

单位 金额

固定成本/固定费用 元 20000

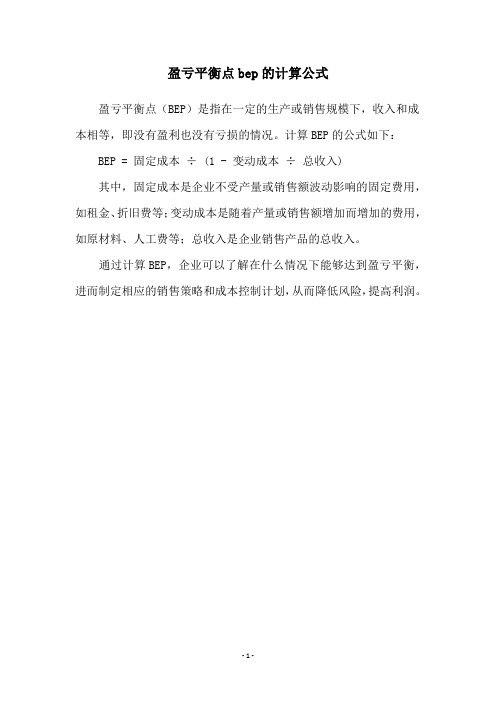

盈亏平衡点bep的计算公式

盈亏平衡点bep的计算公式

盈亏平衡点(BEP)是指在一定的生产或销售规模下,收入和成本相等,即没有盈利也没有亏损的情况。

计算BEP的公式如下:

BEP = 固定成本÷ (1 - 变动成本÷总收入)

其中,固定成本是企业不受产量或销售额波动影响的固定费用,如租金、折旧费等;变动成本是随着产量或销售额增加而增加的费用,如原材料、人工费等;总收入是企业销售产品的总收入。

通过计算BEP,企业可以了解在什么情况下能够达到盈亏平衡,进而制定相应的销售策略和成本控制计划,从而降低风险,提高利润。

- 1 -。

盈亏平衡点的五种计算方法

盈亏平衡点的五种计算方法目录一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点 1二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点 1三、分析找出固定成本与变动成本,计算盈亏平衡点 2四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点 2五、成本变动时如何求盈亏平衡点 3一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=13.5万台最低售价为X(2700+40)/(X-600)=12解得X=828.33元最低售价828.33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=828.33五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%……请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

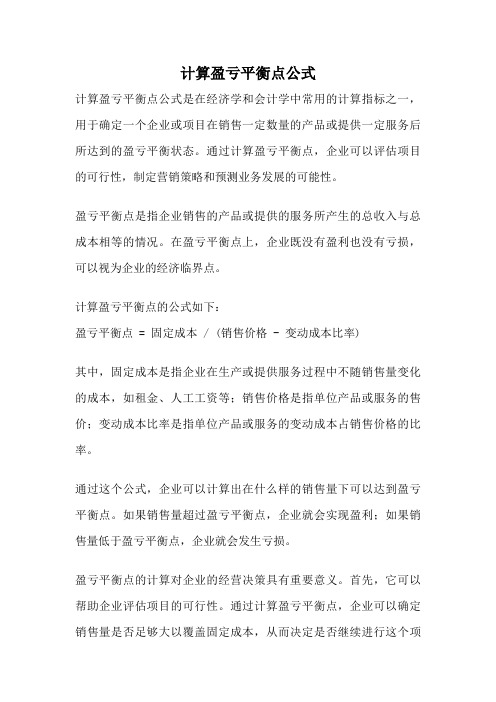

计算盈亏平衡点公式

计算盈亏平衡点公式计算盈亏平衡点公式是在经济学和会计学中常用的计算指标之一,用于确定一个企业或项目在销售一定数量的产品或提供一定服务后所达到的盈亏平衡状态。

通过计算盈亏平衡点,企业可以评估项目的可行性,制定营销策略和预测业务发展的可能性。

盈亏平衡点是指企业销售的产品或提供的服务所产生的总收入与总成本相等的情况。

在盈亏平衡点上,企业既没有盈利也没有亏损,可以视为企业的经济临界点。

计算盈亏平衡点的公式如下:盈亏平衡点 = 固定成本 / (销售价格 - 变动成本比率)其中,固定成本是指企业在生产或提供服务过程中不随销售量变化的成本,如租金、人工工资等;销售价格是指单位产品或服务的售价;变动成本比率是指单位产品或服务的变动成本占销售价格的比率。

通过这个公式,企业可以计算出在什么样的销售量下可以达到盈亏平衡点。

如果销售量超过盈亏平衡点,企业就会实现盈利;如果销售量低于盈亏平衡点,企业就会发生亏损。

盈亏平衡点的计算对企业的经营决策具有重要意义。

首先,它可以帮助企业评估项目的可行性。

通过计算盈亏平衡点,企业可以确定销售量是否足够大以覆盖固定成本,从而决定是否继续进行这个项目。

盈亏平衡点的计算可以帮助企业制定营销策略。

通过了解盈亏平衡点,企业可以确定需要达到的销售量,并通过市场调研和市场推广等手段来实现这个销售目标。

盈亏平衡点的计算还可以帮助企业预测业务发展的可能性。

通过观察盈亏平衡点的变化,企业可以了解到销售价格的变化对企业盈利能力的影响,从而对未来的销售策略进行调整。

盈亏平衡点的计算还可以帮助企业确定定价策略。

企业可以通过计算盈亏平衡点来确定最低销售价格,以确保至少覆盖变动成本和固定成本。

需要注意的是,计算盈亏平衡点只是一种理论模型,实际操作中可能会有更多的因素需要考虑。

例如,市场竞争、产品质量、市场需求等因素都会对盈亏平衡点产生影响。

因此,在使用盈亏平衡点进行决策时,企业还需要结合实际情况进行综合分析。

计算盈亏平衡点是企业经济决策的重要工具之一。

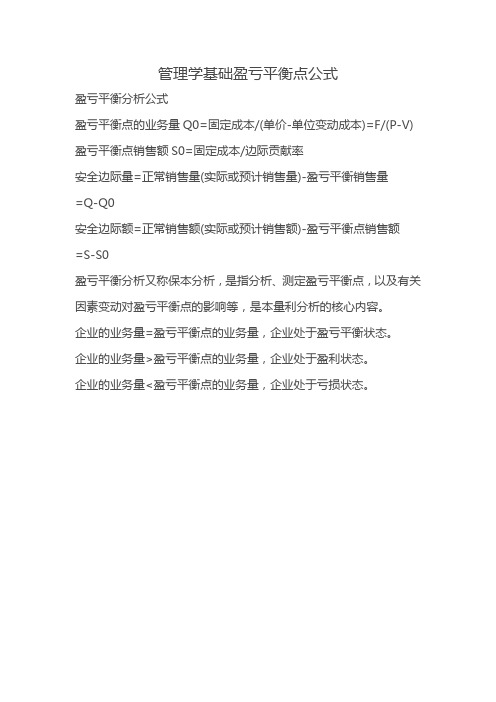

管理学基础盈亏平衡点公式

管理学基础盈亏平衡点公式

盈亏平衡分析公式

盈亏平衡点的业务量Q0=固定成本/(单价-单位变动成本)=F/(P-V)盈亏平衡点销售额S0=固定成本/边际贡献率

安全边际量=正常销售量(实际或预计销售量)-盈亏平衡销售量

=Q-Q0

安全边际额=正常销售额(实际或预计销售额)-盈亏平衡点销售额

=S-S0

盈亏平衡分析又称保本分析,是指分析、测定盈亏平衡点,以及有关因素变动对盈亏平衡点的影响等,是本量利分析的核心内容。

企业的业务量=盈亏平衡点的业务量,企业处于盈亏平衡状态。

企业的业务量>盈亏平衡点的业务量,企业处于盈利状态。

企业的业务量<盈亏平衡点的业务量,企业处于亏损状态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

盈亏平衡点计算方法

一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点

二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点

三、分析找出固定成本与变动成本,计算盈亏平衡点

收入-成本=利润

收入-(固定成本+变动成本)=利润

计算盈亏平衡点就是利润为零的时候

所以:收入-(固定成本+变动成本)=0

即是:收入-固定成本=变动成本

可在Excel中制表测算:

例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢

10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.

这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维

修费.

在Excel中制表测算:

四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点

某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少

盈亏平衡点

2700万/(800-600)=万台

最低售价为X

(2700+40)/(X-600)=12

解得X=元

最低售价元

(2700+40)/(X-600)=12

该公式换为:

((2700+40)+(12×600))÷12

固定费用÷(产品单价-变动成本)=盈亏平衡点

2700万/(800-600)=万台

(2700+40)/(X-600)=12

求x= 算式的计算过程

(2700+40)÷(X-600)=12

2700+40=(X-600)×12

2740=12x-7200

2740+7200=12x

X=9940÷12

X=

五、成本变动时如何求盈亏平衡点

假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%…… 请问有否求出盈亏平衡点时累计销售额的公式(不要分步计算,一条用Y代表累计营业额的等式)

PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

Y=BX + A

Y=BX + A

Y:表示销售利润

B:表示单件利润3 X:表示销售数量100 A:表示成本

For personal use only in study and research; not for commercial use.

Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden.

Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales.

толькодля людей, которые используются для обучения, исследований и не должны использоваться в коммерческих целях.

以下无正文

For personal use only in study and research; not for commercial use.

Nur für den persönlichen für Studien, Forschung, zu kommerziellen Zwecken verwendet werden.

Pour l 'étude et la recherche uniquement à des fins personnelles; pas à des fins commerciales.

толькодля людей, которые используются для обучения, исследований и не должны использоваться в коммерческих целях.

以下无正文。