境内收入申报单 二联

入帐需要提供涉外收入申报单 外汇收入确认函

入帐需要提供涉外收入申报单外汇收入确认函

根据外管政策,接收境外汇入的外币汇款,由于资金来源性质不同需要进行申报:

1、境内个人:您需要填写《涉外收入申报单》,相关单位将有关申报信息反送外管局;对等值金额在3000美元以下(含)的对私涉外收入款项实行限额申报,即收款人可免填《涉外收入申报单》,但涉及贸易出口收汇、非居民项下的对私涉外收入款项不实行限额申报。

2、境外个人:无论金额大小,均需要填写《涉外收入申报单》(有免申报的情况)。

温馨提示:由于具体入账规定受当地外管政策控制,根据实际情况不同而有所差异,请您在款项汇出前联系开户行咨询。

国家外汇管理局关于进一步调整经常项目外汇账户管理政策有关问题的通知-汇发[2002]87号

![国家外汇管理局关于进一步调整经常项目外汇账户管理政策有关问题的通知-汇发[2002]87号](https://img.taocdn.com/s3/m/a2cf23f36394dd88d0d233d4b14e852458fb3964.png)

国家外汇管理局关于进一步调整经常项目外汇账户管理政策有关问题的通知制定机关国家外汇管理局公布日期2002.09.09施行日期2002.10.15文号汇发[2002]87号主题类别外汇管理效力等级部门规范性文件时效性失效正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家外汇管理局关于进一步调整经常项目外汇账户管理政策有关问题的通知(2002年9月9日汇发[2002]87号)国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局,各中资外汇指定银行总行:为适应我国加入世界贸易组织的新形势,进一步完善经常项目外汇管理,降低企业经营成本,促进我国对外经济贸易的发展,国家外汇管理局决定对经常项目外汇账户管理有关政策进行调整。

现就有关问题通知如下:一、进一步放宽中资企业的开户标准,统一中外资企业经常项目外汇账户开户条件。

凡经有权管理部门核准或备案具有涉外经营权或有经常项目外汇收入的境内机构(含外商投资企业),均可以向所在地国家外汇管理局及其分支局(以下简称外汇局)申请开立经常项目外汇账户。

二、将现行的经常项目外汇结算账户和外汇专用账户合并为经常项目外汇账户。

经常项目外汇账户的收入范围为经常项目外汇收入,支出范围为经常项目外汇支出和经外汇局核准的资本项目外汇支出。

三、对经常项目外汇账户统一实行限额管理。

境内机构经常项目外汇账户限额原则上为该境内机构上年度经常项目外汇收入的20%。

上年度没有经常项目外汇收入的境内机构新开立经常项目外汇账户时,初始限额原则上不超过等值10万美元。

各地外汇局可以根据境内机构经营特点和实际需要,以及国家外汇管理局核定的地区总限额,对本辖区境内机构经常项目外汇账户的限额进行适当调整,但本辖区境内机构经常项目外汇账户限额总和不得超过地区总限额。

国际收支申报指南

涉外收入网上申报业务操作指南根据国家外汇管理局下发的《通过金融机构进行国际收支统计申报业务操作规程》的要求,出口收汇企业可以通过外汇金宏系统(企业版)办理国际收支申报信息和核销专用信息的网上申报。

一、企业网上申报操作流程:1.提交网上申报申请。

企业可以在银行《单位基本情况表》中“申报方式”选择“网上申报”,或填写《申报及核销信息回执》,并将上述表格盖公章后提交银行。

2.新增业务操作员。

企业收到银行为其开通网上申报的“用户信息表”后,即可设置业务操作员。

(1)管理员用户登陆,网址/asone/,填写项目如下:(2)新增操作员:点击增加,进入增加页面填写用户基本信息,填写要求如下:用户基本信息填完后进行角色分配,点击未分配的角色列表下的企业业务操作员,将其移动入已分配的角色列表后保存,点击确定即业务操作员增加成功。

3.业务操作员进行网上申报(1)用户通过新设的业务操作员及密码登陆原网址,修改密码后进入国际收支网上申报系统(企业版)。

(2)对于已解付的收入款,企业于收汇次日14:00之后,登陆企业版进入申报单管理-涉外收入申报单-申报信息录入,系统将自动显示未申报信息,点击申报号码录入申报信息。

(3)企业所需填写的申报信息及要求具体如下:填写完整点击保存后即完成申报。

(4)如为出口核销项下收汇,系统会自动提示是否直接进入核销信息专用信息录入,选择确定则直接进行核销专用信息录入,如果选择取消,以后可进入出口核销专用联(境外收入)/ (境内收入)进行填写,多个核销单号之间用半角逗号隔开.填写核销单号及核销金额后点击保存即完成核销信息申报。

(5)错误信息修改。

银行审核未通过退回的申报信息,企业须进入涉外收入申报单-审核反馈疑问中进行修改;如企业自主发生的申报及核销信息修改,在涉外收入申报单-申报信息修改,或出口核销专用联-核销信息修改中进行修改。

二、网上申报操作流程图。

个人所得税纳税申报表下载

个人所得税纳税申报表下载个人所得税纳税申报表下载个人所得税纳税申报表下载本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B 表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:1. 税款所属期:是指纳税人取得所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2. 姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

3. 国籍(地区):填写纳税人的国籍或者地区。

(2) 在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

5. 身份证件号码:填写能识别纳税人唯一身份的号码。

(2) 在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

6. 自行申报情形:纳税人根据自身情况在对应框内打“?”。

(二)表内各栏纳税人在填报“从中国境内两处或者两处以上取得工资、薪金所得的”时,第1,4列需分行列示各任职受雇单位发放的工薪,同时,另起一行在第4列“收入额”栏填写上述工薪的合计数,并在此行填写第5,22列。

纳税人在填报“取得应纳税所得,没有扣缴义务人的”和“国务院规定的其他情形”时,需分行列示。

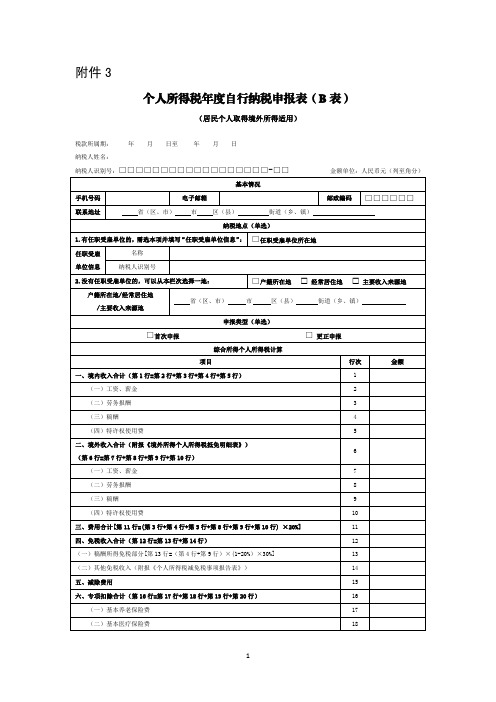

个人所得税年度自行纳税申报表B表填写样例-精品

附件2个人所得税年度自行纳税申报表(B表)(居民个人取得境外所得适用)税款所属期:XXXX年XX月XX□至XXXX年XX月XX□纳税人姓名:XXX金额单位:人民币元(列至角分)纳税人识别号:股权激励个人所得税计算(应补/退税额小于0的填写本部分)行号备注《个人所得税年度自行纳税申报表》(B表)填表说明(居民个人取得境外所得适用)一、适用范围本表适用于居民个人纳税年度内取得境外所得,按照税法规定办理取得境外所得个人所得税自行申报。

申报本表时应当一并附报《境外所得个人所得税抵免明细表》。

二、报送期限居民个人取得境外所得需要办理自行申报的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理纳税申报,并报送本表。

三、本表各栏填写(一)表头项目L税款所属期:填写居民个人取得所得当年的第1日至最后1日。

如:2019年1月1 日至2019年12月31So2.纳税人姓名:填写居民个人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码“;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)基本情况1,手机号码:填写居民个人中国境内的有效手机号码。

4.电子邮箱:填写居民个人有效电子邮箱地址。

5.联系地址:填写居民个人能够接收信件的有效地址。

6.邮政编码:填写居民个人“联系地址”所对应的邮政编码。

(三)纳税地点居民个人根据任职受雇情况,在选项1和选项2之间选择其一,并填写相应信息。

若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。

L任职受雇单位信息:勾选“任职受雇单位所在地”并填写相关信息。

(1)名称:填写任职受雇单位的法定名称全称。

(2)纳税人识别号:填写任职受雇单位的纳税人识别号或者统一社会信用代码。

2.户籍所在地/经常居住地:勾选“户籍所在地”的,填写居民户口簿中登记的住址。

勾选“经常居住地”的,填写居民个人申领居住证上登载的居住地址;没有申领居住证的,填写居民个人实际居住地;实际居住地不在中国境内的,填写支付或者实际负担综合所得的境内单位或个人所在地。

国际收支网上申报系统企业版操作流程~

国际收支网上申报系统企业版操作流程一.新增业务操作员二.业务操作员进行网上申报一.新增业务操作员首先登陆国家外汇管理局应用服务平台:用户登陆机构代码:为企业的组织机构代码用户代码:ba用户密码:第一次登陆要修改密码:新密码至少为8位数,且必须由数字+大小写字母密码修改成功后点击确定点击选择应用下的国家外汇管理局应用服务平台后进入用户角色管理,点击业务员操作维护业务员操作维护可以新增用户,查询和修改用户代码,用户名称及用户权限新增用户,点击增加进入增加页面填写用户基本信息用户代码:为操作员登陆时使用用户名称:要求实名制联系电话:可填写操作员办工电话或移动电话邮箱地址:可填可不填初始密码:新密码至少为8位数,且必须由数字+大小写字母用户基本新信填完后进行角色分配点击未分配的角色列表下的企业业务操作员,将其移动入已分配的角色列表保存点击确定即业务操作员增加成功二.业务操作员进行网上申报银行出具的网上申报用户信息里的用户名称和用户密码为企业版管理员的用户名和密码,只是一个管理员的身份;实际操作要是只有业务操作员才有权限操作;接上一步可以点击左上角的注销返回到登陆界面也可以直接登陆国家外汇管理局应用服务平台:使用操作员用户代码及密码进入首先修改密码密码修改成功后点击确定然后点击国际收支网上申报系统企业版进入国际收支网上申报系统企业版国际收支网上申报系统企业版包含四部分内容:申报单管理、基础档案管理、公共数据查询、工作日查看;申报单管理包括涉外收入申报单、出口核销专用联境外收入、出口核销专用联境内收入;涉外收入申报单主要是申报信息的录入、修改、审核疑问反馈及申报单查询收入款解付的第二天企业登陆企业版进入申报单管理-涉外收入申报单-申报信息录入点击申报信息录入系统自动显示未申报信息,点击申报号码对申报信息进行录入企业所需填写的信息为绿色空格1.付款人常驻国家地区代码及名称:可进入公共数据进行查询或者咨询经办银行2.如果本笔款项为预收货款或者退款,就选择预收货款或者退款,如果都不是就不用选择3.本笔款项是否为核销项下收汇,是就选是,否则选否,此项必须填写4.如果本笔款项为外债提款,就填写外债编号,否之则不填5.交易编码按款项的性质选择填写与交易附言要对应,可进入公共数据进行查询或者咨询经办银行,相应金额为实际收入款项的金额6.企业意见:填写完整后保存点击确定,如果本笔收汇为出口核销项收汇,系统会自动提示是否直接进入核销信息专用信息录入直接进行核销专用信息录入点击确定,如果不直接填写可进入出口核销专用联境外收入-核销专用信息录入与修改或者出口核销专用联境内收入-核销信息录入进行填写进入填写核销信息,在出口收汇核销单号码里填入或通过excel导入,如果有多个核销单号则需半角逗号隔开收汇总金额中用于出口核销的金额中填写用于核销的金额,不需要填写币种填写完成后点击保存点击确定即完成申报;。

境内收入申报单

《境内收入申报单》填表说明1.申报号码:根据国家外汇管理局有关申报号码的编制规则,由银行编制,并由收款人根据银行编制的申报号码填写此栏。

2.收款人名称:对公项下按收款人预留银行印鉴或国家质量监督检验检疫总局颁发的组织机构代码证或国家外汇管理局及其分支局(以下简称“外汇局”)签发的特殊机构代码赋码通知书上的名称填写;对私项下按个人身份证件上的名称填写。

3.组织机构代码:按国家质量监督检验检疫总局颁发的组织机构代码证或外汇局签发的特珠机构代码赋码通知书上的单位组织机构代码或特殊机构代码填写。

4.个人身份证件号码:包括境内居民个人的身份证号、军官证号等。

5.结算方式:根据款项的实际结算方式在相应的选项手打“√”。

其中:“其他”指除了信用证、托收、保函、电汇、票汇和信汇方式以外的结算方式。

6、收入款币种及金额:指实际从境内收到的款项币种及金额。

币种按照国家质量监督检验检疫总局颁布的货币和资金字母型代码填写。

7、结汇汇率:指该笔收入结汇成人币时所使用的汇率。

8、结汇金额:指该笔收入结汇成人币的金额。

按原币金额填写。

9、现汇金额:指该笔收入以外汇方式保留的金额。

按原币金额填写。

10、其他金额:指该笔收入除结汇和现汇以外的方式保留的金额。

按原币金额填写。

11、账号/银行卡号:如该笔收入结汇后进入收款人的人民币账户/银行卡号,则填写该人民币账户的账号/银行卡号;如该笔收入直接进入收款人现汇账户,则填写该现汇账户的账号;如该笔收入以结汇和现汇以外的方式进入收款人相应的账户/银行卡,则填写该账户的账号/银行卡号。

12、国内银行扣费币种及金额:指国内银行围绕该笔收入发生的,且从该笔收入中扣除的费用。

13.付款人名称:指支付该笔款项的付款人的名称。

14.收账/结汇日期:指该笔收入的实际收账/结汇日期。

15.境内收入类型:选择适当的收入类型打“√”。

16.本笔款项是否为保税货物项下收入:根据本笔收入所交易的货物是否为保税货物进行填写。

中国国际收支统计制度

19

2.2.4(续)Fra bibliotek境内银行:

境内银行应确保基础信息的及时性、准确性、完整性,督促和指 导申报主体办理申报,并履行审核及传送国际收支统计申报相关 信息等职责。

审核内容:

申报主体是否错用了其他种类的凭证; 申报主体是否按填报说明填写了所有内容; 申报主体申报的内容是否与该笔涉外收入业务的相关内容一致。

中国国际收支统计申报制度

二零一零年

1

主要内容

国际收支统计

1. 中国国际收支统计制度体系介绍

国际收支统计基本概念及制度框架 国际收支统计当前面临的问题和挑战

2.通过金融机构进行国际收支统计申报业务 操作规程修订

修订要点概述 具体条款内容及相关规定

2

1.1中国国际收支基本概念及制度框架

代码标准化工作的相关发文:

《国家外汇管理局信息系统代码标准化工作管理办法(暂行)》 (汇综发[2008]162号) 《国家外汇管理局信息系统代码标准管理实施细则(暂行)》( 汇综发[2009]82号) 《国家外汇管理局综合司关于信息系统代码标准化工作有关事项 的通知》(汇综发[2009]101号)

境内银行应根据国家外汇管理局制定的数据接口规范及有关规定 ,设计和开发其接口程序,实现银行自身计算机处理系统与国际 收支网上申报系统之间的数据转换。

20

2.2.4(续)

申报单号码: 指由银行按外汇局要求编制的号码,共22位。第1至 12位为金融机构标识码;第13至18位为该笔涉外收入款的贷记客 户日期/结汇中转日期或该笔涉外付款的支付日期(按年月日 YYMMDD格式); 第19至22位为该银行的当日业务流水码。银行当 日业务流水码不得重号。 基础信息:是指涉外收付款和贸易进出口核销所需的境内收付款 中必须从银行自身计算机处理系统采集的信息。基础信息必须通 过接口方式报送。 申报信息:是指申报单中由申报主体填写的除核销专用信息外的 信息。申报信息可以是申报主体填写的纸质申报单中的内容,也 可以是申报主体通过网上填写发送到银行的内容。申报信息可手 工录入系统,或者以接口方式导入系统。

个人所得税纳税申报表

个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)所得年份:2017年填表日期:年月日金额单位:人民币元(列至角分)填表须知一、本表根据《中华人民共和国个人所得税法》及其实施条例和《个人所得税自行纳税申报办法(试行)》制定,适用于年所得12万元以上纳税人的年度自行申报。

二、负有纳税义务的个人,可以由本人或者委托他人于纳税年度终了后3个月以内向主管税务机关报送本表。

不能按照规定期限报送本表时,应当在规定的报送期限内提出申请,经当地税务机关批准,可以适当延期。

三、填写本表应当使用中文,也可以同时用中、外两种文字填写。

四、本表各栏的填写说明如下:1、所得年份和填表日期:申报所得年份:填写纳税人实际取得所得的年度;填表日期,填写纳税人办理纳税申报的实际日期。

2、身份证照类型:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)名称。

3、身份证照号码:填写中国居民纳税人的有效身份证照上的号码。

4、任职、受雇单位:填写纳税人的任职、受雇单位名称。

纳税人有多个任职、受雇单位时,填写受理申报的税务机关主管的任职、受雇单位。

5、任职、受雇单位税务代码:填写受理申报的任职、受雇单位在税务机关办理税务登记或者扣缴登记的编码。

6、任职、受雇单位所属行业:填写受理申报的任职、受雇单位所属的行业。

其中,行业应按国民经济行业分类标准填写,一般填至大类。

7、职务:填写纳税人在受理申报的任职、受雇单位所担任的职务。

8、职业:填写纳税人的主要职业。

9、在华天数:由中国境内无住所的纳税人填写在税款所属期内在华实际停留的总天数。

10、中国境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民住在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

经常居住地,是指纳税人离开户籍所在地最后连续居住一年以上的地方。

11、经营单位纳税人识别码、纳税人名称:纳税人取得的年所得中含个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得时填写本栏。

国际收支境内银行涉外收付凭证调整内容

2本笔付款是否为保税货物项下付款”。

3.删除“最迟装运日期”。

4.在“付汇性质”中增加“其他特殊经济区域”选项。

5.将“外汇局批件/登记表号”调整为“外汇局批件号/备案表号/业务编号”。

6.取消“第三联外汇局留存联”,并将其背面的“国家(地区)名称代码表”印制在“第二联银行留存联”的背面。

2.删除“最迟装运日期”。

3.删除“报关单经营单位代码”、“报关单号”、“报关单币种及总金额”、“本次核注币种及金额”的填报项。

4.将“外汇局批件/登记表号”调整为“外汇局批件号/备案表号/业务编号”。

5.取消“第二联外汇局留存联”,并将其背面的“国家(地区)名称代码表”印制在“第一联银行留存联”的背面。

出口收汇核销专用联信息申报表(境外收入)

取消凭证

出口收汇核销专用联信息申报表(境内收入)

1.更名为《境内收入申报单》。

2.将“核销收汇专用号码”调整为“申报号码”。

3.将“本笔款项是否为出口核销项下收汇”调整为“本笔款项是否为保税货物项下收汇”。

4.删除“出口收汇核销单号码”和“收汇总金额中用于出口核销的金额”。

1.将“进口付汇核查专用申报号码”调整为“申报号码”。

2.将“本笔付款是否为进口核查项下付款”调整为“本笔付款是否为保税货物项下付款”。

3.删除“最迟装运日期”。

4.在“付汇性质”中增加“其他特殊经济区域”选项。

5.删除“报关单经营单位代码”、“报关单号”、“报关单币种及总金额”、“本次核注币种及金额”的填报项。

5.将“境内收汇类型”选项中“特殊经济区域”拆分为“保税区、出口加工区、钻石交易所、其他特殊经济区域”,删除“福费廷业务”、“无追索权出口保理业务”,“其他出口项下收汇”调整为“其他”

货物贸易外汇管理指引实施细则

货物贸易外汇管理指引实施细则第一条依据《货物贸易外汇管理指引》及有关规定,制定本细则。

第二条境内机构(以下简称企业)出口后应当按合同约定及时、足额收回货款或按规定存放境外;进口后应当按合同约定及时、足额支付货款。

企业收取货款后应当按合同约定及时、足额出口货物;支付货款后应当按合同约定及时、足额进口货物。

第一章企业名录管理第三条企业依法取得对外贸易经营权后,需持《货物贸易外汇收支企业名录登记申请书》(见附1)、法定代表人签字并加盖企业公章的《货物贸易外汇收支业务办理确认书》(以下简称《确认书》,见附2)及下列资料有效原件及加盖企业公章的复印件,到所在地外汇局办理“贸易外汇收支企业名录”(以下简称名录)登记手续:(一)《企业法人营业执照》或《企业营业执照》副本;(二)《中华人民共和国组织机构代码证》;(三)《对外贸易经营者备案登记表》,依法不需要办理备案登记的可提交《中华人民共和国外商投资企业批准证书》或《中华人民共和国台、港、澳投资企业批准证书》等;(四)外汇局要求提供的其他资料。

外汇局审核有关资料无误后为其办理名录登记手续。

无对外贸易经营权的企业,确有客观需要开展贸易外汇收支业务的,办理名录登记时可免于提交本条第一款第(三)项规定的资料。

第四条从事对外贸易的保税监管区域企业(以下简称区内企业)按照保税监管区域外汇管理有关规定办理外汇登记手续时,应当签署《确认书》。

区内企业在取得相关外汇登记证明并签署《确认书》后自动列入名录。

第五条外汇局对于本细则实施后新列入名录的企业实施辅导期管理。

在其发生首笔贸易外汇收支业务之日起90天内,外汇局进行政策法规、系统操作等辅导。

企业应当在辅导期结束后10个工作日内,持书面材料到外汇局报告辅导期内发生的货物进出口与贸易外汇收支的逐笔对应情况。

第六条名录内企业的企业名称、注册地址、法定代表人、注册资本、公司类型、经营范围或联系方式发生变更的,应当在变更事项发生之日起30天内,持相应变更文件或证明的原件及加盖企业公章的复印件到所在地外汇局办理名录变更手续。

国际收支网上申报系统(银行版)用户手册之一

第二章总体功能概述2.1 功能概述银行业务管理员的总体功能包括用户角色管理,用户角色管理包括业务操作员维护功能。

2.2 操作界面介绍下图是银行业务管理员登录平台后的界面,如图2-1所示。

图2-1应用支撑平台:为应用开发和部署提供统一的支撑平台。

包括提供统一的用户管理、界面集成、单点登录、权限控制等。

基于应用支撑平台开发的应用系统可以集成到平台上,用户只需登录一次即可访问到在权访问的所有应用。

辅助功能区:辅助功能区包括帮助、刷新、收藏、修改密码、注销。

应用列表区:在应用列表区,显示出用户有权限访问的应用。

通过单击应用,可以切换到其他有权限访问的应用。

用户不需要多次登录系统。

一级菜单:模块组是用来在应用与模块之间进行功能整理的分类结构。

它用来将应用中的模块组进行划分和组装为界面显示和布局服务,形成应用的一级菜单。

二级菜单:模块是组成应用的单元,一个模块包括多个资源,在界面展现时,形成应用的二级菜单。

第三章系统登录ASOne的客户端是IE浏览器,在浏览器地址栏中输入相应的URL地址,显示图3-1的登录页面:图3-1最新公告:从该区域可以查看最近发布的公告信息,点击more,可以查看更多的公告信息。

用户登录:在该区域,输入用户的机构代码、用户代码、用户密码,系统对用户的身份进行认证,认证通过后,如果用户是第一次登录系统,系统会要求修改密码,如图3-2所示,如果不是第一次登录系统,登录后,显示该用户可访问的应用系统(如图3-5),用户点击应用系统后,进入组装界面,进行相关的操作。

图3-2在图3-2所示界面,输入用户的原有密码、新的密码、重复密码,其中新的密码与重复密码必须相同,且不等于初始密码,点击确定按钮,如图3-3所示。

系统提示“密码修改成功”,如图3-4所示。

点击确定按钮,显示用户有权限访问的应用系统,如图3-5所示,用户点击应用系统后,进入组装界面,进行相关的操作。

图3-3图3-4图3-5第四章用户角色管理4.1 总体功能概述用户角色管理功能业务操作员维护功能。

个人所得税年度自行纳税申报表(B表)

附件3个人所得税年度自行纳税申报表(B表)(居民个人取得境外所得适用)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□-□□金额单位:人民币元(列至角分)谨声明:本表是根据国家税收法律法规及相关规定填报的,本人对填报内容(附带资料)的真实性、可靠性、完整性负责。

纳税人签字:年月日经办人签字:经办人身份证件类型:经办人身份证件号码:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日国家税务总局监制《个人所得税年度自行纳税申报表》(B表)填表说明(居民个人取得境外所得适用)一、适用范围本表适用于居民个人纳税年度内取得境外所得,按照税法规定办理取得境外所得个人所得税自行申报。

申报本表时应当一并附报《境外所得个人所得税抵免明细表》。

二、报送期限居民个人取得境外所得需要办理自行申报的,应当在取得所得的次年3月1日至6月30日内,向主管税务机关办理纳税申报,并报送本表。

三、本表各栏填写(一)表头项目1.税款所属期:填写居民个人取得所得当年的第1日至最后1日。

如:2022年1月1日至2022年12月31日。

2.纳税人姓名:填写居民个人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)基本情况1.手机号码:填写居民个人中国境内的有效手机号码。

2.电子邮箱:填写居民个人有效电子邮箱地址。

3.联系地址:填写居民个人能够接收信件的有效地址。

4.邮政编码:填写居民个人“联系地址”所对应的邮政编码。

(三)纳税地点居民个人根据任职受雇情况,在选项1和选项2之间选择其一,并填写相应信息。

若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。

1.任职受雇单位信息:勾选“任职受雇单位所在地”并填写相关信息。

按累计预扣法预扣预缴居民个人劳务报酬所得个人所得税的单位,视同居民个人的任职受雇单位。

境内银行涉外及境内收付凭证标准样式

50a 汇款人名称及地址

Remitter’s Name & Address

□ 对公 主体标识码Unit Code □□□□□□□□ - □

54/56a 收款银行之代理行 名称及地址

Correspondent of Beneficiary’s Bank Name &Address

个人身份证件号码Individual ID NO.

Authorized Person

日期

Date

核 印 Sig. Ver.

经 办 Maker

复 核 Checker

填写前请仔细阅读各联背面条款及填报说明

Please read the conditions and instructions overleaf before filling in this application.

手续费

Commission

电报费

Cable Charges

合

计

Total Charges

支付费用方式

In Payment of the Remittance

□ 现 金 by Cash □ 支 票 by Check □ 账 户 from Account

申请人签章

Applicant’s Signature

《境外汇款申请书》填报说明

1. 日期:指汇款人填写此申请书的日期。

2. 申报号码:根据国家外汇管理局有关申报号码的编制规则,由银行编制(此栏由银行填写)。

3. 银行业务编号:指该笔业务在银行的业务编号(此栏由银行填写)。

4. 收电行/付款行:(此栏由银行填写)。

5. 汇款币种及金额:指汇款人申请汇出的实际付款币种及金额。其中,“汇款币种”是指汇款人申请汇出的币种, 以汇款发生跨境时的币种为准,而非扣客户账户的币种;“汇款金额”为汇款人申请汇出的金额,其中可能包含 境内银行扣费。

国家外汇管理局关于做好调整境内银行涉外收付凭证及相关信息报送准备工作的通知

国家外汇管理局关于做好调整境内银行涉外收付凭证及相关信息报送准备工作的通知文章属性•【制定机关】国家外汇管理局•【公布日期】2011.12.13•【文号】汇发[2011]49号•【施行日期】2011.12.13•【效力等级】部门规范性文件•【时效性】失效•【主题分类】外汇管理正文国家外汇管理局关于做好调整境内银行涉外收付凭证及相关信息报送准备工作的通知汇发[2011]49号国家外汇管理局各省、自治区、直辖市分局、外汇管理部,深圳、大连、青岛、厦门、宁波市分局;各全国性外汇指定银行:为促进贸易投资便利化及外汇管理方式的转变,完善外汇收支统计监测,国家外汇管理局决定调整境内银行涉外收付相关凭证内容、国际收支统计申报要求以及境内收付款凭证使用范围,并规范机构外汇账户和个人资本项目外汇账户结售汇信息采集。

现就有关事项通知如下:一、境内银行应按照涉外收付相关凭证调整内容(见附件1)及样式(见附件2)做好新凭证启用准备工作,并于2012年3月31日前依据有关涉外收付相关凭证管理规定的要求完成新凭证备案工作。

境内银行涉外收付新凭证启用时间将另文通知。

二、自境内银行涉外收付新凭证启用之日起,调整国际收支统计申报要求和境内收付款凭证使用范围。

(一)关于调整涉外付款申报的有关要求境内申报主体通过境内银行办理涉外付款业务,如果境内申报主体向境外支付款项,境内付款银行应当在基础信息中的对方收款人名称前添加“(JW)”字样;如果境内居民向境内非居民支付款项,境内付款银行应当在基础信息中的对方收款人名称前添加“(JN)”字样。

(二)关于调整涉外收入申报的有关要求境内申报主体通过境内银行办理涉外收入业务,如果申报主体收到来自境外的款项,境内收款银行应当在基础信息中的对方付款人名称前添加“(JW)”字样;如果境内居民收到来自境内非居民的款项,境内收款银行应当在基础信息中的对方付款人名称前添加“(JN)”字样。

(三)关于调整境内收付款凭证使用范围的有关要求境内居民(包括机构和个人)之间通过境内银行办理的外汇收付款以及货物贸易核查项下人民币收付款应按要求填报境内收付款凭证。

境内个人国际收入申报流程

境内个人国际收入申报流程【中英文版】英文文档内容:The Process of Reporting International Income for Individuals in ChinaInternational income reporting is a legal obligation for individuals in China who receive income from abroad.It is important to understand the process and requirements to ensure compliance with Chinese tax laws.1.Identification of the Income: The first step is to identify the international income received.This includes salaries, dividends, interest, and royalties from foreign sources.2.Gather Required Documents: Collect all documents related to the international income, such as payment slips, bank statements, and contract agreements.3.Fill Out the Income Declaration Form: Download and fill out the appropriate income declaration form from the State Tax Administration website or obtain it from the local tax office.The form will require details such as the type of income, source of income, amount received, and tax paid in the foreign country.4.Submit the Form: The income declaration form should be submitted to the local tax office or the State Tax Administration website within the specified deadline.The deadline for submitting the form isusually the end of March for the previous year"s income.5.Pay Tax on the Income: If the income is not taxed in the foreign country or the tax paid is less than the Chinese tax rate, the individual will need to pay the remaining tax to the Chinese tax authorities.The tax payment can be made through bank transfers or at the local tax office.6.Keep Records: Maintain proper records of the international income and the related tax payments.These records should be kept for a period of five years.It is important to note that failure to report international income or failure to pay the required taxes can result in penalties and interest charges.Therefore, it is advisable to consult with a tax professional or the local tax office for guidance on the specific requirements and regulations applicable to individual circumstances.中文文档内容:中国境内个人国际收入申报流程对于在中国境内收到国际收入的个人来说,申报国际收入是法律义务。