三九药业财务分析

三九药业财务分析

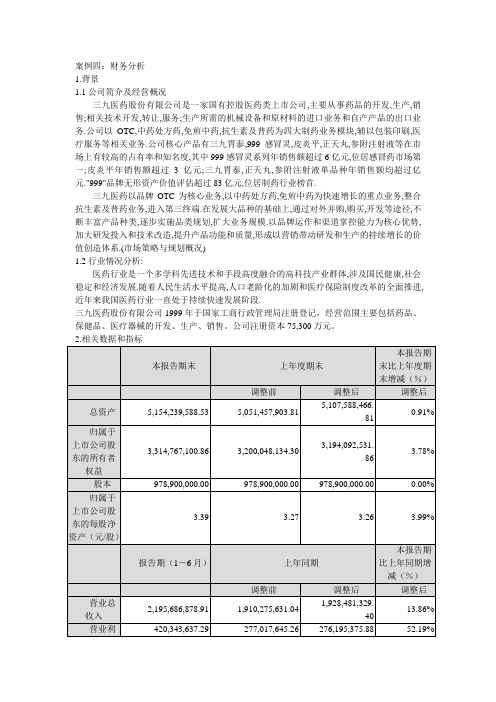

案例四:财务分析1.背景1.1公司简介及经营概况三九医药股份有限公司是一家国有控股医药类上市公司,主要从事药品的开发,生产,销售;相关技术开发,转让,服务;生产所需的机械设备和原材料的进口业务和自产产品的出口业务.公司以OTC,中药处方药,免煎中药,抗生素及普药为四大制药业务模块,辅以包装印刷,医疗服务等相关业务.公司核心产品有三九胃泰,999感冒灵,皮炎平,正天丸,参附注射液等在市场上有较高的占有率和知名度,其中999感冒灵系列年销售额超过6亿元,位居感冒药市场第一;皮炎平年销售额超过3亿元;三九胃泰,正天丸,参附注射液单品种年销售额均超过亿元."999"品牌无形资产价值评估超过83亿元,位居制药行业榜首.三九医药以品牌OTC为核心业务,以中药处方药,免煎中药为快速增长的重点业务,整合抗生素及普药业务,进入第三终端.在发展大品种的基础上,通过对外并购,购买,开发等途径,不断丰富产品种类,逐步实施品类规划,扩大业务规模.以品牌运作和渠道掌控能力为核心优势,加大研发投入和技术改造,提升产品功能和质量,形成以营销带动研发和生产的持续增长的价值创造体系.(市场策略与规划概况)1.2行业情况分析:医药行业是一个多学科先进技术和手段高度融合的高科技产业群体,涉及国民健康,社会稳定和经济发展.随着人民生活水平提高,人口老龄化的加剧和医疗保险制度改革的全面推进,近年来我国医药行业一直处于持续快速发展阶段.三九医药股份有限公司1999年于国家工商行政管理局注册登记,经营范围主要包括药品、保健品、医疗器械的开发、生产、销售。

公司注册资本75,300万元。

主营业务分行业、产品情况表主营业务分地区情况:财务报表:编制单位:三九医药股份有限公司单位:(人利润表:编制单位:三九医药股份有限公司单位:(人民币)元3.分析结论公司本期的利润总而相比去年同期增长了148891271.90元。

企业的营业收入在北方相比去年同期销售的很好,海外展开良好的销售理念。

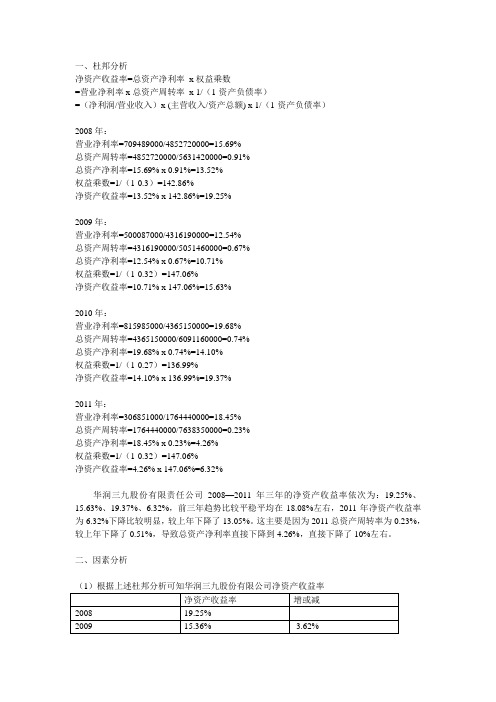

华润三九杜邦分析,因素分析 Word 文档

一、杜邦分析净资产收益率=总资产净利率x权益乘数=营业净利率x总资产周转率x 1/(1-资产负债率)=(净利润/营业收入)x (主营收入/资产总额) x 1/(1-资产负债率)2008年:营业净利率=709489000/4852720000=15.69%总资产周转率=4852720000/5631420000=0.91%总资产净利率=15.69% x 0.91%=13.52%权益乘数=1/(1-0.3)=142.86%净资产收益率=13.52% x 142.86%=19.25%2009年:营业净利率=500087000/4316190000=12.54%总资产周转率=4316190000/5051460000=0.67%总资产净利率=12.54% x 0.67%=10.71%权益乘数=1/(1-0.32)=147.06%净资产收益率=10.71% x 147.06%=15.63%2010年:营业净利率=815985000/4365150000=19.68%总资产周转率=4365150000/6091160000=0.74%总资产净利率=19.68% x 0.74%=14.10%权益乘数=1/(1-0.27)=136.99%净资产收益率=14.10% x 136.99%=19.37%2011年:营业净利率=306851000/1764440000=18.45%总资产周转率=1764440000/7638350000=0.23%总资产净利率=18.45% x 0.23%=4.26%权益乘数=1/(1-0.32)=147.06%净资产收益率=4.26% x 147.06%=6.32%华润三九股份有限责任公司2008—2011年三年的净资产收益率依次为:19.25%、15.63%、19.37%、6.32%,前三年趋势比较平稳平均在18.08%左右,2011年净资产收益率为6.32%下降比较明显,较上年下降了13.05%。

华润三九财务报表分析

04 现金流量表

1、现金流入分析 2、现金流出分析 3、经营活动现金流量质量分析 4、投资活动现金流量质量分析 5、筹资活动现金流量质量分析

1、现金流入分析

图1

从总流入结构来分析,经营活动产生的现金流入、投资活动 产生的现金流入和筹资活动产生的现金流入分别占了79.06%、20.55%和0.38% (如图1所示)。华润三九的现金流量结构从内部结构来看基本正常,总流入结构

ቤተ መጻሕፍቲ ባይዱ

2、现金流出分析

图5

2018年现金流量表从总流出结构分析,接近70%的现金流出是由投资活动所导致的。 经营活动现金流出量占68.68%,投资活动现金流出量占26%,筹资活动现金流出量占 5.31%(如图5所示),现金流出结构与上面的现金流入结构相类似。

2、现金流出分析

图6

2017年现金现金流量表从总流出结构分析,超过75%的现金流出是由投资活动所 导致的。经营活动现金流出量占75.25%,投资活动现金流出量占25.56%,筹资活动 现金流出量占2.19%(如图6所示),现金流出结构与上面的现金流入结构相类似。

2、资产负债表:2017-2018年分析

(1)总资产由2017年的16195463732.09元增长到2018年的18029932145.02元, 说明企业资产规模扩大。 (2)从权益总额上来看,这两年没有变化,表明企业筹资风险比较稳定 ,筹资 成本可能变化不太。 (3)留存收益(由盈余公积和未分配利润组成),没有发生变化,增加资产规 模并没有给企业本年带来亏损,表明企业筹资风险可能会下降。 (4)总资产上升这么多是由流动资产、非流动资产同时上升引起的,但流动资 产上升大于非流动资产,说明企业资产的流动性可能上升、经营风险可能下降、 获利能力 可能增强。 (5)在资产与权益两方面综合来看,年末流动负债小于年末流动资产,因此这 种资金结构属于比较稳健 。

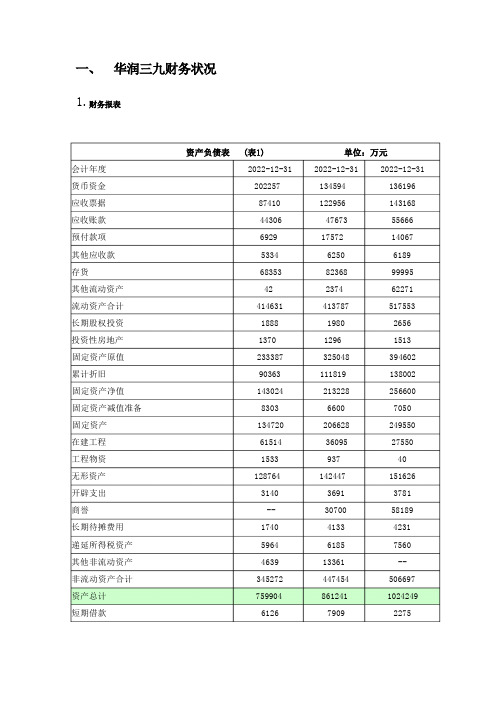

华润三九财务分析

1.会计年度 2022-12-31 2022-12-31 2022-12-31 货币资金 202257 134594 136196 应收票据 87410 122956 143168 应收账款 44306 47673 55666预付款项 6929 17572 14067其他应收款 5334 6250 6189存货 68353 82368 99995其他流动资产 42 2374 62271流动资产合计 414631 413787 517553 长期股权投资 1888 1980 2656投资性房地产 1370 1296 1513固定资产原值 233387 325048 394602 累计折旧 90363 111819 138002 固定资产净值 143024 213228 256600 固定资产减值准备 8303 6600 7050固定资产 134720 206628 249550 在建工程 61514 36095 27550工程物资 1533 937 40无形资产 128764 142447 151626 开辟支出 3140 3691 3781商誉 -- 30700 58189长期待摊费用 1740 4133 4231递延所得税资产 5964 6185 7560其他非流动资产 4639 13361 --非流动资产合计 345272 447454 506697 资产总计 759904 861241 1024249 短期借款 6126 7909 2275对付票据17593 13049 25122 对付账款62854 59080 78249 预收账款18884 35993 28859 对付职工薪酬25085 31285 38762 应交税费11269 22207 24854 对付利息----1476 对付股利--108 --其他对付款120591 99332 100568 递延收益------一年内到期的非流动负债----1420 其他流动负债1163 ----流动负债合计263565 268963 301586 长期借款426 2626 283 对付债券----49823 专项对付款299 1052 981 估计非流动负债--1095 1095 长期递延收益------递延所得税负债1798 3826 5303 其他非流动负债8759 26071 29075 非流动负债合计11282 34670 86560 负债合计274848 303633 388146 实收资本(或者股本) 97890 97890 97890 资本公积120708 119351 114931 赢余公积30359 36961 42793 未分配利润206329 277641 359950 外币报表折算差额-787-867-681归属于母公司股东权益合计454499 530977 614882 少数股东权益30557 26632 21221 所有者权益(或者股东权益)合计485056 557608 636103 负债和所有者权益(或者股东权益)总计759904 861241 1024249报告日期营业总收入营业收入营业总成本营业成本营业税金及附加销售费用管理费用财务费用资产减值损失投资收益对联营企业和合营企业的投资收益营业利润营业外收入营业外支出非流动资产处置损失利润总额所得税费用净利润归属于母公司所有者的净利润被合并方在合并前实现净利润少数股东损益基本每股收益稀释每股收益2022-12-31552522552522460062226739707817589550739-1569118022477926844205207868394811132998151376045102654680.780.782022-12-31689110689110562993267821900621992266710-1257790939212621196797612547012827820229108109101408--67011.041.042022-12-317801607801606393293089871076024102177988-5521125348-74141179393518164551432972183412146311811055133531.211.212.表3净资产收益率 2022--2022 年每年分别为 16.33%、19.45%、19.79%呈逐渐上升的趋势,且每年净资产收益率均高于同行业净资产收益率均值(2022--2022 年每年分别为 12.01%、10.30%、5.33%)。

三九医药财务报告分析

对外经济贸易大学硕士学位论文三九医药财务报告分析姓名:吴大成申请学位级别:硕士专业:工商管理指导教师:张新民20040501内容摘要近年来,上市公司大量存在着粉饰财务报表,提供虚假信息,误导投资行为的现象,严重影响了证券市场的有序发展。

从中国的琼民源事件、银广夏事件、东方电子事件,到美国的安然事件、世通事件就是典型的案例。

通过对上市公司报告常用做假手段的系统研究,如何运用科学合理的方法,利用上市公司公开披露的信息来判断上市公司财务报告数据的真实性、可靠性,正是基于这种考虑,笔者选择了《三九医药财务报告分析》作为毕业论文的选题。

笔者在论文中分析了上市公司财务报表数据不真实的六个主要原因,其中,提出了资源控制的目标直接是导致上市公司大股东做假的重要原因之一;结合我国证券市场出现过的、具有典型意义的一些案例,深入剖析了我国上市公司常用的五种做假类型:在此基础上,对三九医药股份有限公司进行了全面仔细的分析,发现了三九医药2003年年度财务报告8大疑点,提出了三九医药控股股东及其它关联方占用上市公司资金的可能运作模式,并指出了三九医药中小投资者维护自己权益的关键所在,为财务报告使用者包括监管层提供了参考和建议。

主题词:上市公司财务报告报表分析AbstractIt’Sbeenaseriousproblem,thatinordertoattractorabsorbnlorecapitalfromthegeneralpublic,listedcompaniesoRenprovidefalsestatementsregardingtheirfinancialandoperationalstatusfmostlytodecoratethecompaniesinabetterway),whichmaymisleadinvestorswhentheymakeinvestmentdecisions.Thenegativeoutcomehasseriouslydamagedtheinvestors’confidenceandbeenabigobstaclehintedthehealthygrowthofthesecuritiesmarketasawholeCasesliketheChineseQiongmingyuan,Yinguangxia,Dongfangdianzi,andAmericanEnron,WorldComarealltypicalexamplesindicatingtheproblem.Bythoroughlyanalyzing埠eusualtechniquesofhowlistedcompaniesmisleadthegeneralpublic,usinginformationthatthelistedcompaniesdisclosetoinvestors,wecaninfactfindreliableresultonhowwellthesecompaniesoperate.Ibelieveit'sextremelyvaluableandhelpfulwhenweworkintheFinanciaIServicesIndustry.AndthatexplaiaswhyIchose‘AnalyzingFinancialReportofSanjiuMedicalandPharmaceutical’asmyprojeattopic.Inthearticle,Iconcludedsixprimarymotivesbehindthefactthatmanylistedcompani’esgl‘vm。

三九药业论文财务分析

华润三九财务报告分析摘要:本文试图从:偿债能力、盈利能力、运营能力和发展能力4个角度分析华润三九医药股份有限公司2007年至2009年的财务状况并基于分析结论提出个人的建议。

关键字一、华润三九财务报表分析目的:华润三九财务报表分析的时间选定在2007、2008、2009三年的主要原因是这三年是跨越华润三九债务重组的三年,具有其研究的特殊性,华润三九之所以要进行重组,其原因在于经营战线过长,摊子铺得过大,导致管理分散,负债过多,最终造成经营困局,华润三九面临的困境代表了一部分大型国有企业当时面临,这种困境至今也成为困扰一部分国有企业的现实问题。

研究华润三九在债务重组前后财务数据与各种财务指标的变化,可以很好的观察债务重组这种方式是否能有效的改善公司的经营困局,对于其他同样面临经营困局的上市国有企业选择债务型重组方式具有很强的参考价值。

二、财务报表及财务比率分析(一)、偿债能力分析(1)短期偿债能力公司流动比率2007年1.33,2008年1.59,2009年1.88。

速动比率2007年0.38,2008,1.12,2009,1.53。

从以上数据看:流动比率与速动比率从2007年到2009年出于不断上升的趋势。

但流动比率没有达到行业标准,速动比率2008年和2009年超过了标准比率。

这2个指标综合说明了华润三九医药股份有限公司的短期偿债能力不断增强。

但是,华润三九的负债水平过高,而变现能力较强的流动资产并不多,这样会明显影响公司的偿债能力,公司未来的经营风险可能很大。

因此三九的短期偿债能力并不高,所以公司必须从存货和应收账款等方面多加考虑,减少影响流动资产偿还债务的风险,同时要努力降低负债水平。

对于造成三九医药短期偿债能力不高的原因,我们可以这样理解:由于中国医药业目前处于旺盛发展期,且仿制药市场占有越来越低,核心竞争力在于专利研发,所以造成医药业具有高收入、高风险、长周期、高回报的特征,所以其短期偿债能力低是可以接受的。

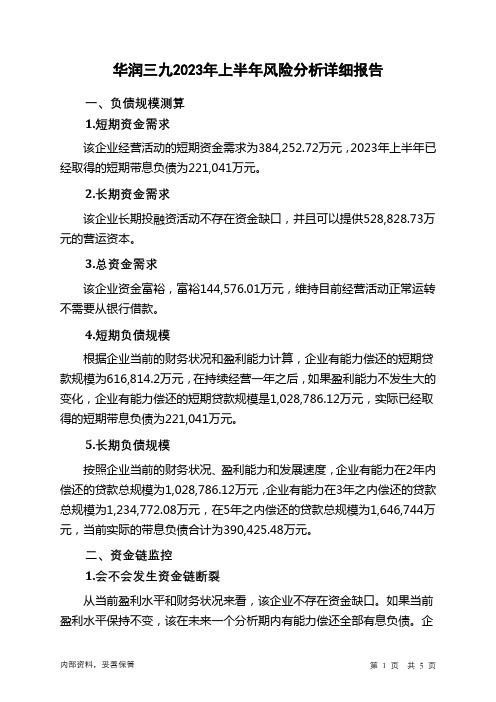

000999华润三九2023年上半年财务风险分析详细报告

华润三九2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为384,252.72万元,2023年上半年已经取得的短期带息负债为221,041万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供528,828.73万元的营运资本。

3.总资金需求该企业资金富裕,富裕144,576.01万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为616,814.2万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,028,786.12万元,实际已经取得的短期带息负债为221,041万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,028,786.12万元,企业有能力在3年之内偿还的贷款总规模为1,234,772.08万元,在5年之内偿还的贷款总规模为1,646,744万元,当前实际的带息负债合计为390,425.48万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企业的负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为2级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供841,377.74万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为327,214.95万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加311,334.79万元,其他应收款增加12,043.87万元,预付款项增加27,165.23万元,存货增加219,734.86万元,一年内到期的非流动资产减少27.16万元,其他流动资产增加8,218.92万元,共计增加578,470.51万元。

华润三九股份有限公司财务分析

华润三九股份有限公司财务分析目录一:华润三九股份有限公司简介二:本文概述三:财务报表分析四:财务比率分析五:主要指标的同行业比较六:附录及说明一:公司简介:华润三九医药股份有限公司是大型国有控股医药上市公司,前身是深圳那份制药厂。

公司2000年3月9日在深圳证劵交易所挂牌上市,主要从事医药产品研发、生产、销售及相关健康服务。

公司核心产品999感冒灵、999皮炎正天丸、参附注射液、新泰林等。

年销售额均在2亿元以上,在国内医药品市场具有相当的高的占有率和知名度。

二:本文概述本文试图从:偿债能力、盈利能力、运营能力和发展能力以及综合分析等五个角度分析华润三九医药股份有限公司2007年至2009年得财务状况。

并基于分析结论提出个人的建议。

三:财务报表分析(一)资产负债表分析(1)从上表中我们可以一目了然的看到,从2007年至2009相邻两年相比较,流动资产2008年有较大幅度的下降,主要原因是其他应收款的大幅度下降2007年其他应收款是3,986,626,242.45元。

而到2008年降为236,275,792.21元。

在2009年相对于2008年有17.42%的增长主要是因为货币资金项目的较大幅度变化所致。

2008年货币资金是718,064,050.11元,而到2009年是1,273,246,013.57元。

(2)流动负债2008年和2007年相比较也有很大幅度的差异。

其主要原因是因为2008年固定资产和无形资产两个项目的大幅度增加所致。

其分别为2008年679,255,214.44元,64,495,579.25元,2009年分别为:1,047,641,514.59元,1,094,882,865.00元。

其中无形资产的增幅是最明显的。

(3)资产总额在2008和2009年相对于2007年下降。

主要原因还是因为2007年有很大数额的其他因收款。

(4)流动负债2008年相对2007年想将了66.8%,原因是2007年有3,071,329,257.43元的短期借款和295,278,068.82元的应付利息所致的。

三九集团财务分析报告(3篇)

第1篇一、前言三九集团作为中国知名的大型企业集团,涉及多个行业和领域,包括医药、健康、地产、金融等。

为了全面了解三九集团的财务状况和经营成果,本报告将从公司概况、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对三九集团的财务状况进行深入剖析。

二、公司概况三九集团成立于1991年,总部位于广东省深圳市,是一家集研发、生产、销售、服务为一体的大型企业集团。

集团下辖多个子公司,业务范围涵盖医药、健康、地产、金融等多个领域。

近年来,三九集团积极响应国家政策,加快转型升级,努力提升企业核心竞争力。

三、财务报表分析1. 资产负债表分析(1)资产总额分析截至2020年末,三九集团资产总额为XX亿元,较上年末增长XX%。

其中,流动资产占比较高,主要原因是医药、健康产业对流动资金需求较大。

(2)负债总额分析截至2020年末,三九集团负债总额为XX亿元,较上年末增长XX%。

负债结构中,短期借款和长期借款占比较高,主要原因是集团在发展过程中需要大量资金投入。

(3)所有者权益分析截至2020年末,三九集团所有者权益为XX亿元,较上年末增长XX%。

所有者权益的增长得益于集团盈利能力的提升和利润留存。

2. 利润表分析(1)营业收入分析截至2020年末,三九集团营业收入为XX亿元,较上年末增长XX%。

营业收入增长主要得益于医药、健康产业的市场需求不断扩大。

(2)营业成本分析截至2020年末,三九集团营业成本为XX亿元,较上年末增长XX%。

营业成本的增长与营业收入增长基本同步。

(3)利润总额分析截至2020年末,三九集团利润总额为XX亿元,较上年末增长XX%。

利润总额的增长主要得益于营业收入和营业成本的同步增长。

(4)净利润分析截至2020年末,三九集团净利润为XX亿元,较上年末增长XX%。

净利润的增长反映了集团经营效益的不断提高。

四、盈利能力分析1. 盈利能力指标分析(1)毛利率截至2020年末,三九集团毛利率为XX%,较上年末提高XX个百分点。

华润三九的财务分析报告

华润三九股份有限公司财务分析报告——2006、2007、2008目录1.华润三九财务报表分析目的 (3)2.华润三九债务重组概况 (3)3. 公司经营与财务状况概况 (3)3.1公司简介及经营概况 (3)3.2公司主要财务状况 (4)4. 现金流量状况与创造能力分析 (6)4.1 现金流量结构分析 (7)4.2 现金流量的流动性分析 (9)4.3 获取现金的能力分析 (10)4.4 成长性分析 (12)5. 以净资产收益率为核心的分析 (12)5.1盈利能力分析 (13)5.2资产营运效率分析 (16)5.3偿债能力分析 (18)5.4权益变动分析 (19)6. 公司存在的主要财务问题分析 (20)6.1盈利能力问题 (20)6.2资产质量问题 (21)6.3偿债能力问题 (22)6.4现金流状况与创造能力问题 (22)7. 财务问题的经营相关性分析 (22)7.1直接相关的经营相关性分析 (22)7.2经营策略与财务政策选择的影响 (23)8. 报告总结 (24)附录1: 2006-2008年三九医药股份有限公司现金流量表附录2: 2006-2008年三九医药股份有限公司资产负债表附录3: 2006-2008年三九医药股份有限公司利润表华润三九股份有限公司财务分析报告——2006、2007、20081.华润三九财务报表分析目的:华润三九财务报表分析的时间选定在2006、2007、2008三年,而不选定2009年、2010年的主要原因是这三年是跨越华润三九债务重组的三年,具有其研究的特殊性,华润三九之所以要进行重组,其原因在于经营战线过长,摊子铺得过大,导致管理分散,负债过多,最终造成经营困局,华润三九面临的困境代表了一部分大型国有企业当时面临,这种困境至今也成为困扰一部分国有企业的现实问题。

研究华润三九在债务重组前后财务数据与各种财务指标的变化,可以很好的观察债务重组这种方式是否能有效的改善公司的经营困局,对于其他同样面临经营困局的上市国有企业选择债务型重组方式具有很强的参考价值。

华润三九财务报告分析(3篇)

第1篇一、引言华润三九(集团)股份有限公司(以下简称“华润三九”或“公司”)是中国医药行业的领军企业之一,主要从事医药产品的研发、生产和销售。

本文将基于华润三九近三年的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在评估公司的财务健康程度和未来发展潜力。

二、财务报表概述华润三九的财务报表主要包括资产负债表、利润表和现金流量表。

以下是对这三张报表的简要概述。

1. 资产负债表资产负债表反映了公司在一定时点的资产、负债和所有者权益状况。

华润三九的资产负债表显示,其资产总额逐年增长,主要资产包括流动资产、非流动资产和长期投资。

2. 利润表利润表展示了公司在一定时期内的收入、成本和利润情况。

华润三九的利润表显示,公司收入和净利润均呈现稳定增长趋势,表明公司经营状况良好。

3. 现金流量表现金流量表反映了公司在一定时期内的现金流入和流出情况。

华润三九的现金流量表显示,公司经营活动产生的现金流量净额持续为正,表明公司具备较强的盈利能力和现金流管理能力。

三、财务报表分析1. 资产负债表分析(1)流动资产分析华润三九的流动资产主要包括货币资金、应收账款、存货等。

分析流动资产结构,可以发现:- 货币资金占比较高,表明公司具备较强的短期偿债能力。

- 应收账款占比较低,说明公司信用风险较低。

- 存货周转率较高,表明公司存货管理效率较高。

(2)非流动资产分析华润三九的非流动资产主要包括固定资产、无形资产等。

分析非流动资产结构,可以发现:- 固定资产占比较高,表明公司投资力度较大,为未来发展奠定基础。

- 无形资产占比较低,说明公司研发投入相对较少。

2. 利润表分析(1)收入分析华润三九的收入主要来自医药产品的销售。

分析收入构成,可以发现:- 医药产品销售收入占比较高,表明公司主营业务稳定。

- 公司收入呈现稳定增长趋势,说明公司具备较强的市场竞争力。

(2)成本分析华润三九的成本主要包括原材料成本、人工成本、制造费用等。

内部控制与财务风险——三九集团案例分析

内部控制与财务风险———三九集团案例分析肖婷婷赵扬摘要:三九集团“病变”、德隆崩盘、中航油事件等事件,一件接着一件多元化经营的企业集团,都上演着资金短缺、集团空心化、风险控制失灵等事件,但究其根本,仍然是企业集团在多元化的发展战略下,没有高度重视其面临的财务风险的原因。

本文着重对三九集团财务失败并最终走向破产的原因进行了分析,并提出了针对性的建议———企业必须根据自身特点和市场发展的趋势,制定适合自身发展的战略发展方向,才能有效的预防在经营过程中遇到的各种风险,最终实现做大做强的目标。

关键词:多元化经营;财务风险;三九集团一、案例简介三九集团在国家政策的影响下被动转型成为外向型多元化发展的企业,作为一个以中药起家的企业,它将版图扩至到包装印刷业、西药、房地产及汽车贸易和酒店业。

随后,将核心产业由以制药产业的单独重心发展成为以制药和汽车产业并重的核心产业,并以此为基础发展到农业、大食品和旅游业。

但是急速扩张的举动并没有获得相关的品牌效应,反而使得消费者在原有制药业的认知上对于其他产业的扩张产生质疑,品牌出现稀释现象。

最重要的是三九集团的高层管理人员对于新的领域并不熟悉,由此造成资源的浪费和投资的失败。

由于三九集团扩张速度过快,导致其资金供给无法与产业扩张同步,所以不得不大量举债甚至举债过度,在负财务杠杆的作用下,三九集团的利润尽管在增加,但实际上它的盈利效率却出现下降的趋势。

三九集团的债务危机最初爆发于2001年8月,2003年时,在读心如债务危机,至此,三九集团因管理不善,恶化了三九集团公司的巨额负债问题,最终走向了破产。

二、三九集团财务风险分析文章通过对三九集团破产事件存在的问题进行分析以后认为此次事件的重点问题存在于三个方面,一是三九集团财务管理失控的问题,二是三九集团采取了错误的多元化非相关性投资扩张战略,三是集团因过度投资而引起的过度负债风险,四是三九集团的内部控制监督问题。

本文主要针对这四个方面的问题进行了具体的分析。

华润三九财务报表分析

2017-2019财务报表分析

01. 公司简介

没有任何问题的。特别在流动比率逐渐接近1.5和速冻比率逐渐接近 1.0中,本企业表现出的财务状况比较良好,除了满足日常生产经营 外,还有足够的流动资产去偿还到期债务,以及对债权人的保证程 度是非常高的;相比康弘药业来说,虽然完全能够偿还债务,但是 流动资产是非常过剩的,流动比率大大超过2:1的比率,这会使康 弘丧失机会收益,也会影响到资金的使用效率和企业的获利能力。

4、投资活动现金流量质量分析

5、筹资活动现金流量质量分析

在分析筹资活动现金流量净额时,观察到本企业已经连续三 年筹资活动现金净额为负数,且持续增长,这可以充分表明华润 三九这个企业对债务的偿还有较强的保障,不需要借助债务来进 行企业发展。

现金流量净额质量分析:

纵观华润三年的现金流量表,我们可以发现三大块的现金净额呈

利润表:2017-2019年分析

(3)分析时间,看趋势:从企业三年的利润总额来看,企业五年盈利持续性比较好,利 润总额由2017年的1518306647.21元,上升到2019年的2568629574.24元,上升速度达 59.11%,表明企业总体获利能力增强,利润稳定性比较好。

(4)对比现金,看质量:2019年现金净流量1971829766.14元比2019年利润总额 2568629574.24元减少596799808.1元,表明企业利润质量一般。2019年现金净流量占利 润总额比率76.77%,低于2018年现金净流量占利润总额比率34.42% ,表明企业利润质 量含金量明显下降 。

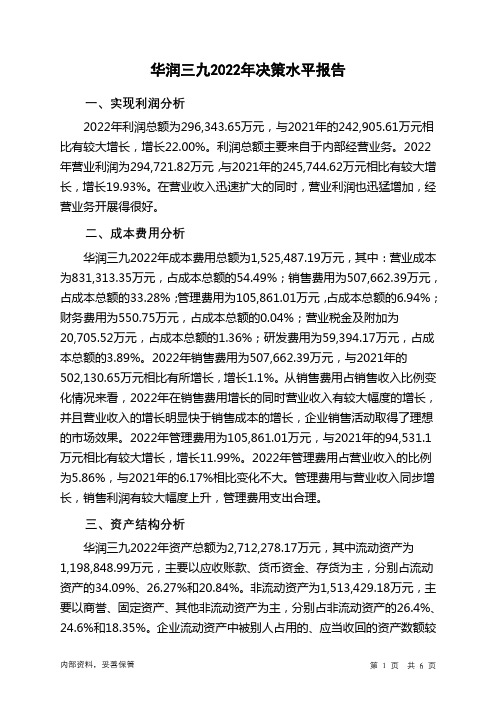

000999华润三九2022年财务分析报告-银行版

华润三九2022年财务分析报告一、总体概述从这三期来看,华润三九的资产总计持续快速增长。

2022年资产总计为2,712,278.17万元,比2021年增长11.58%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,华润三九的负债总计持续增长。

2022年负债总计为958,936.7万元,比2021年增长11.57%,这一增长速度是在2021年增长8.10%的基础上取得的。

从这三期来看,华润三九的营业收入持续快速增长。

2022年营业收入为1,807,946.15万元,比2021年增长18.01%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

从这三期来看,华润三九的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为249,701.11万元,比2021年增长20.00%,低于2021年28.64%的增长速度。

三期资产负债率分别为36.12%、35.36%、35.36%。

经营性现金净流量三期分别为222,398.47万元、187,051.6万元、300,637.5万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为11.58%,负债增长率为11.57%。

收入增长率与资产增长率差距不大,收入增长率为18.01%,资产增长率为11.58%。

净利润增长率与资产增长率差距不大,净利润增长率为20%,资产增长率为11.58%。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为795,110.34万元、859,526.62万元、958,936.7万元,2022年较2021年增长了11.57%,主要是由于合同负债等科目增加所至。

000999华润三九2022年决策水平分析报告

华润三九2022年决策水平报告一、实现利润分析2022年利润总额为296,343.65万元,与2021年的242,905.61万元相比有较大增长,增长22.00%。

利润总额主要来自于内部经营业务。

2022年营业利润为294,721.82万元,与2021年的245,744.62万元相比有较大增长,增长19.93%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析华润三九2022年成本费用总额为1,525,487.19万元,其中:营业成本为831,313.35万元,占成本总额的54.49%;销售费用为507,662.39万元,占成本总额的33.28%;管理费用为105,861.01万元,占成本总额的6.94%;财务费用为550.75万元,占成本总额的0.04%;营业税金及附加为20,705.52万元,占成本总额的1.36%;研发费用为59,394.17万元,占成本总额的3.89%。

2022年销售费用为507,662.39万元,与2021年的502,130.65万元相比有所增长,增长1.1%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2022年管理费用为105,861.01万元,与2021年的94,531.1万元相比有较大增长,增长11.99%。

2022年管理费用占营业收入的比例为5.86%,与2021年的6.17%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析华润三九2022年资产总额为2,712,278.17万元,其中流动资产为1,198,848.99万元,主要以应收账款、货币资金、存货为主,分别占流动资产的34.09%、26.27%和20.84%。

非流动资产为1,513,429.18万元,主要以商誉、固定资产、其他非流动资产为主,分别占非流动资产的26.4%、24.6%和18.35%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例四:财务分析

1.背景

1.1公司简介及经营概况

三九医药股份有限公司是一家国有控股医药类上市公司,主要从事药品的开发,生产,销售;相关技术开发,转让,服务;生产所需的机械设备和原材料的进口业务和自产产品的出口业务.公司以OTC,中药处方药,免煎中药,抗生素及普药为四大制药业务模块,辅以包装印刷,医疗服务等相关业务.公司核心产品有三九胃泰,999感冒灵,皮炎平,正天丸,参附注射液等在市场上有较高的占有率和知名度,其中999感冒灵系列年销售额超过6亿元,位居感冒药市场第一;皮炎平年销售额超过3亿元;三九胃泰,正天丸,参附注射液单品种年销售额均超过亿元."999"品牌无形资产价值评估超过83亿元,位居制药行业榜首.

三九医药以品牌OTC为核心业务,以中药处方药,免煎中药为快速增长的重点业务,整合抗生素及普药业务,进入第三终端.在发展大品种的基础上,通过对外并购,购买,开发等途径,不断丰富产品种类,逐步实施品类规划,扩大业务规模.以品牌运作和渠道掌控能力为核心优势,加大研发投入和技术改造,提升产品功能和质量,形成以营销带动研发和生产的持续增长的价值创造体系.(市场策略与规划概况)

1.2行业情况分析:

医药行业是一个多学科先进技术和手段高度融合的高科技产业群体,涉及国民健康,社会稳定和经济发展.随着人民生活水平提高,人口老龄化的加剧和医疗保险制度改革的全面推进,近年来我国医药行业一直处于持续快速发展阶段.

三九医药股份有限公司1999年于国家工商行政管理局注册登记,经营范围主要包括药品、保健品、医疗器械的开发、生产、销售。

公司注册资本75,300万元。

主营业务分行业、产品情况表

主营业务分地区情况:

财务报表:

编制单位:三九医药股份有限公司单位:(人

利润表:

编制单位:三九医药股份有限公司单位:

(人民币)元

3.分析结论

公司本期的利润总而相比去年同期增长了148891271.90元。

企业的营业收入在北方相比去年同期销售的很好,海外展开良好的销售理念。

该企业应继续保持良好的销售理念,也应在全国各地及。

应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式,因此建议投资者对其变化进行动态跟踪与研究。

企业为了生存和竞争需要不断的发展,通过对企业的成长性分析我们可以预测企业未来的经营状况的趋势,公司本期成长能力综合分数为65.38,较上年同期提高92.81%。

这充分说明了公司成长能力处于高速发展阶段,本期公司在扩大市场需求,提高经济效益

以及增加公司资产方面都取得了极大的进步,该公司表现处了非常优秀的成绩。

相信未来该公司将继续维持目前增长的概率很大。

从行业内部看,公司成长能力在行业中处于平均水平,未来在行业中应尽全力扩大这种优势。