合同退税统计表

即征即退明细表

河南省享受残疾人税收优惠企业增值税即征即退情况明细表

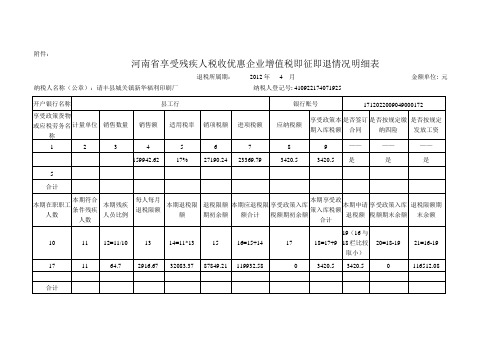

退税所属期: 年 月 退税人登记号:

金额单位: 元

开户银行名称

享受政策货物 或应税劳务名 计量单位

称

销售数量

1

2

3

销售额 4

适用税率 销项税额

5

6

进项税额 7

银行账号

享受政策本 是否签订 是否按规定缴 是否按规定

应纳税额

期入库税额 合同

纳四险

发放工资

8

9

——

——

——

计合

本期符合 本期在职职工

条件残疾 人数

人数

本期残疾 人员比例

每人每月 退税限额

本期退税 限额

本期享受政

退税限额 本期应退税税 享受政策入库

本期申请 享受政策入库 退税限额期

策入库税额

期处余额 限额合计 税额期初余额

退税额 税额期末余额 末余额

合计

19(16 与

10

11

12=11/10

ቤተ መጻሕፍቲ ባይዱ

13 14=11*13 15

16=15+14

17

18=17+9 18 栏比较 20=18-19 21=16-19

取小)

计合

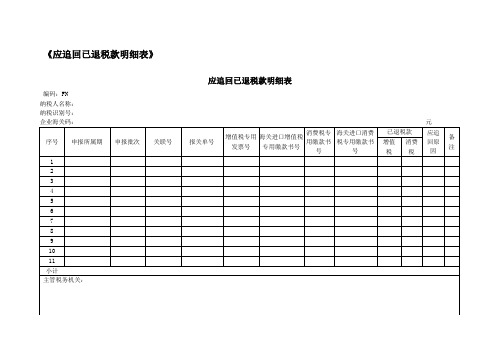

《应追回已退税款明细表》

应追回已退税款明细表

编码:FN

纳税人名称:

纳税识别号:

企业海关码:

元

序号

申报所属期

申报批次

关联号

报关单号

增值税专用发票号

海关进口增值税专用缴款书号

消费税专用缴款书号

海关进口消费税专用缴款书号

已退税款

应追回原因

备注

增值税消费税1源自2345

6

7

8

9

10

11

小计

主管税务机关:

经办人:年月日

复核人:年月日

负责人:年月日(公章)

注:1、编码应以FN为首字母,以各地行政区划+4位顺序号编制区;

2、“应追回原因”按“追回已退(免)税款原因代码”填写(按照《应追回已退(免)款原因代码表》进行选取),存在多个原因的,按不同原因分项填写。

四、表单说明

无。

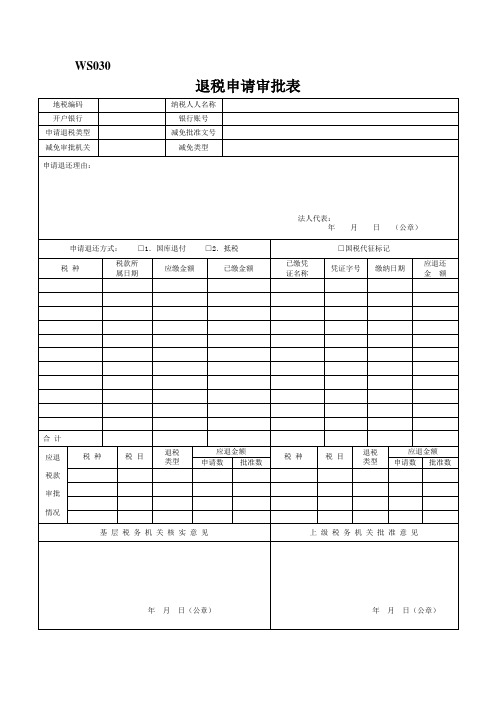

退税申请表_2

退税申请审批表

地税编码

纳税人人名称

开户银行

银行账号

申请退税类型

减免批准文号

减免审批机关

减免类型

申请退还理由:

法人代表:

年月日(公章)

申请退还方式: □1.国库退付 □2.抵税

□国税代征标记

税种

税款所

属日期

应缴金额

已缴金额

已缴凭

证名称

凭证字号

缴纳日期

应退还

金额

合计

应退

税款

审批

情况

税种

税目

退税

类型

应退金额

税种

税目

退税Байду номын сангаас

类型

应退金额

申请数

批准数

申请数

批准数

基层税务机关核实意见

上级税务机关批准意见

年月日(公章)

年月日(公章)

财务表格-出口退税表_1

企业名称第1列第2列第 3 列第 4 列第5列第6列

软7硬件收入

2005 年12 月抄 数 据69477.42抄 数 据抄 数 据第2列-第1

说明 一:政策依据:《财政部国家税务总局关于嵌入式软件增值税政策的通知》(财

税务分局审核意见:税政科审核意见:

所属时期1销售收纳税额2嵌入式硬

嵌入式软件退税审批表(主表)

嵌入式软名称纳税人识

有效期起止名称有效期止第7列第8列第9列第10列第11列第12列硬件收入计算

(8=硬件销项税9硬件进10硬件应4软件收入5软件销项11软件进附表销项总抄数据取附表应公式见上第10列*10 (

主管局长审批意见:

》(财税(2008)92号) 成本利润率按财税(2008)92号文件第二条核

经办人

第13列第14列第15列第16列12软件应6超税负税同第11列第13列-第抄 数 据第14列-第13已退税额14应退税额电话。

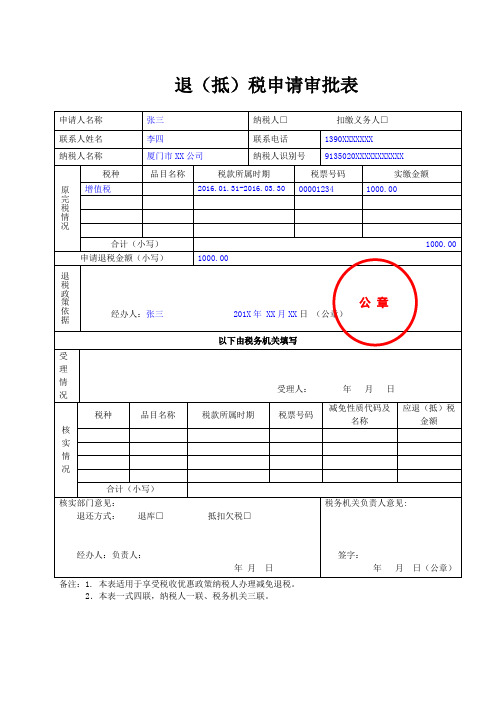

退(抵)税申请审批表

减免性质代 码及名称

应退 (抵)税

金额

核实情况

核实部门意见: 退还方式:

税□

合计(小 写)

退库□

税务机关负责人意见: 抵扣欠

经办人:

负责人: 年月

签字:

年 月 日(公

日

章)

备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。 2. 纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税

务机关确认。 3.本表一式四联,纳税人一联、税务机关三联。

申请人名称 联系人姓名

纳税人名称

退(抵)税申请审批表

税种

品目 名称

纳税人□ 扣缴义务人□

联系电话

纳税人识

别号

税款所属 时期

税票号码

实缴金额

原完税情况

合计(小 写)

申公章)

受 理 情 况

以下由税务机关填写

受理人:

税 品目名 税款所属 种 称 时期

年月日

税票 号码

资源综合利用分项目即征即退统计表

<纳税人盖公章区>条形码

9CM*3CM 资源综合利用分项目即征即退统计表 税票 码 分项申请退税金额(元)

申请退税金额合计 (此栏为正 )

其中,由于政策调整 加的退税额

( 退税额 正 ,减 退税额 负 ;保 整 )

1.请根据实际情况,按序号对应填写分项退税金额;若某项当期没有退税数据,请填“0”。

2.“序号”请根据《资源综合利用产品和劳务增值税优惠目录(2022年版)》中纳税人所实际从事具体项目所对应的序号填写,如1.1、1.2、1.3等。

3.“税票号码”请根据实际情况进行填写。

一个序号可以对应多个税票号码,一个税票号码也可以对应多个序号。

一个税票号码对应多个序号的情况下,分项申请退税金额的合计数,不应大于该税票号码的增值税实缴金额。

4.“由于政策调整新增加的退税额”,是指相较于财税〔2015〕78号文件,财政部、税务总局2021年第40号公告所新增加的综合利用资源、综合利用产品,以及部分项目提高退税比例、调整技术标准或相关条件所带来的新增退税额。

其中,新增加的综合利用资源、综合利用产品及调整技术标准或相关条件,直接根据自身实际情况填写,退税增加填正数,退税减少填负数;涉及提高退税比例的,其新增减税数据=实际退税额÷40号公告规定的退税比例×(40号公告规定的退税比例-78号文件规定的退税比例),例如,若某项目新政策退税比例为70%,原政策退税比例为50%,当期实际退税额为100元,则新增减税数据=100÷70%×(70%-50%)=28.57元,四舍五入保留整数,新增减税29元。

填写说明:。

退税计算表

100%退税产品部分

项目 月份

退税产品销售收入

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月 合计

销售比重 销项税额 进项税额 上期留抵税额 进项税额转出 检查应补缴税额 应抵扣税额合计 实际抵扣税额 应纳税额 期末留抵税额 50%部分 项目 月份

退税产品销售收入

50%退税产品部分

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月 合计

销售比重 销项税额 进项税额 上期留抵税额 进项税额转出 检查应补缴税额 应抵扣税额合计 实际抵扣税额 应纳税额 期末留抵税额

全部退税产品部分

项目 月份

退税产品销售收入

一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月 合计

退税计算表

(宣传文化单位)

所属日期:2010年1-12月

单位名称: 项目 月份 应税销售收入 销项税额 进项税额 上期留抵税额 进项税额转出 免抵退应退税额 检查应补缴税额 应抵扣税额合计 实际抵扣税额 应纳税额 期末留抵税额 已缴税额 金额单位:元 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 十一月 十二月 合计

退(抵)税申请表

附件:《退抵税(费)申请表》表样及填写说明退(抵)税申请表金额单位:元,至角分(一)本填表说明仅适用于个人所得税扣缴义务人申请兑付手续费时使用。

(二)代扣代缴人填写内容1.申请人名称:填写扣缴义务人姓名;2.申请人身份:选择“扣缴义务人”;3.联系人名称:填写联系人姓名;4.联系人电话:填写联系人在用固定电话号码或手机号码;5.纳税名称:填写“多证合一”营业执照所载扣缴义务人的全称;6.统一信用代码:填写“多证合一”营业执照核发的统一社会信用代码;7.申请退税类型:选择“误收退税”;8.原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理兑付手续费所对应的全部已入库个人所得税信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致;9.申请退税金额:填写申请兑付手续费的金额,应小于等于原完税情况实缴金额合计×2%;10.退税申请理由:需简要概述以下内容:“我单位20××年1月~12月代扣代缴个人所得税******.**元,根据《中华人民共和国个人所得税法》第十七条,及其《实施条例》第三十三条规定,申请兑付代扣代缴个人所得税手续费××××.××元(******.**×2%)”。

如果本次兑付手续费账户与原缴税账户不一致,需在此说明,注明“开户银行”(全称)、“开户银行行号”和“账号”,并须另行提交资料,经主管税务机关登记确认。

原则上,代扣代缴个人所得税手续费只能兑付给原扣缴义务人,不得兑付给税款缴款人及其他个人;如果原扣缴义务人发生变更、重组等情形的,需在此说明,并须另行提交资料,经主管税务机关核实确认。

(三)税务机关填写内容1.受理情况:填写核对接收扣缴义务人资料的情况。

2.核实部门意见:①退还方式:选择“退库”。

②退税类型:选择“误收退税”;③退税发起方式:选择“纳税人自行申请”;④退(抵)税金额:填写税务机关核准后的应兑付手续费金额,应小于等于原完税情况实缴金额合计×2%。

退(抵)税申请表及填表说明(2019版填表范本)

附件1退(抵)税申请表金额单位:元,至角分《退(抵)税申请表》填表说明一、本表适用于办理汇算结算、误收税款退税、留抵退税。

二、纳税人退税账户与原缴税账户不一致的,须另行提交资料,并经税务机关确认。

三、本表一式四联,纳税人一联、税务机关三联。

四、申请人名称:填写纳税人或扣缴义务人名称。

如申请留抵退税,应填写纳税人名称。

五、申请人身份:选择“纳税人”或“扣缴义务人”。

如申请留抵退税,应选择“纳税人”。

六、纳税人名称:填写税务登记证所载纳税人的全称。

七、统一社会信用代码(纳税人识别号):填写纳税人统一社会信用代码。

八、联系人名称:填写联系人姓名。

九、联系电话:填写联系人固定电话号码或手机号码。

十、申请退税类型:选择“汇算结算退税”、“误收退税”或“留抵退税”。

十一、原完税情况:填写与汇算结算和误收税款退税相关信息。

分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息,上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

十二、申请退税金额:填写与汇算结算和误收税款退税相关的申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

十三、增量留抵税额大于零,且申请退税前连续12个月(或实际经营期至少3个月)生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%:根据实际情况,选择“是”或“否”。

十四、年月至年月生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额,同期全部销售额,占比%。

:如十三选“是”,填写本栏。

如申请退税前经营期满12个月,本栏起止时间填写申请退税前12个月的起止时间;本栏销售额填写申请退税前12个月对应项目的销售额。

如申请退税前经营期不满12个月但满3个月的,本栏起止时间填写实际经营期的起止时间;本栏销售额填写实际经营期对应项目的销售额。

十五、连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零的起止时间:如十三选“否”,填写本栏。

出口退税相关报表

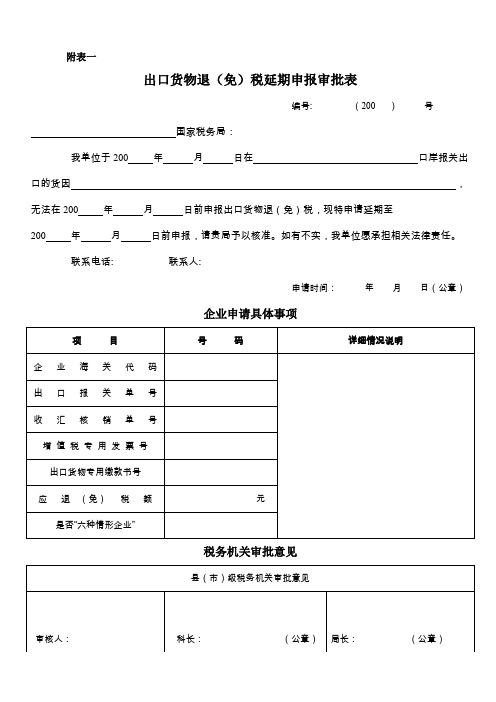

附表一出口货物退(免)税延期申报审批表编号: (200 )号国家税务局:我单位于200 年月日在口岸报关出口的货因,无法在200 年月日前申报出口货物退(免)税,现特申请延期至200 年月日前申报,请贵局予以核准。

如有不实,我单位愿承担相关法律责任。

联系电话: 联系人:申请时间:年月日(公章)企业申请具体事项税务机关审批意见注:1、“六种情形企业”是指国税发[2004]64号文件第二条规定的六种情形之一的企业。

2、县(市)企业此表填报一式二份,县级、市级税务机关各留存备查一份。

3、温州市区企业此表填报一份,由市级税务机关留存备查。

附表二同意出口货物退(免)税延期申报通知单编号:(200 )号公司:您单位于200 年月日向我局提出的出口货物报关单号码为的出口货物退(免)税延期申报申请,经温州市国家税务局审批,同意您单位延期至200 年月日前申报退(免)税。

请您单位在延期申报期满前及时办理出口货物退(免)税申报手续,逾期不予受理。

200 年月日附表三外贸企业出口退税汇总申报表(适用于增值税一般纳税人)纳税人识别号:申报年月:年月申报批次:海关代码:纳税人名称(公章):申报日期:年月日金额单位:元至角分、美元受理人:受理日期:年月日受理税务机关(签章)附表四外贸企业出口退税进货明细申报表企业代码:企业名称(章):纳税人识别号:所属期:年月申报批次:金额单位:元至角分企业填表人:财务负责人:企业负责人:填表日期:年月日第 1 页附表五外贸企业出口退税出口明细申报表企业代码:企业名称(章):纳税人识别号:所属期:年月申报批次:金额单位:元至角分、美元企业填表人:财务负责人:企业负责人:填表日期:年月日第 1 页附表六生产企业出口货物免、抵、退税申报汇总表附表七生产企业出口货物免、抵、退税申报明细表企业代码:企业名称:附表八增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

退抵税申请审批表_2

核准退税期限: 核准退税方式:

负责人: 经办人: (公章)

主管局长: 年 月 日

市级税务机关意见:

负责人: 经办人:

(公章)

年 月 日

省级税务机关意见:

负责人: 经办人:

(公章)

年 月 日

注:

1、本表一式四份,纳税人留存一份,各级税务机关各留存一份;

2、本表为A4竖式。

退(抵)税申请审批表

纳税人识别号:

纳税人名称:某某公司

退税类型:按填表说明填写申请退还方式:退库

税种:增值税或企业所得税申请退税额:据实填写

序号

征收品目品目Biblioteka 称税票号码税款所属期起

税款所属期止

税额

1

2

3

4

5

退税原因

据实填写

(公章)

法定代表人:某某某经办人:某某某2009年01月01日

主管税务机关审核意见:

退(抵)税申请审批表填表范本

退(抵)税申请审批表备注:1. 本表适用于享受税收优惠政策纳税人办理减免退税。

2.本表一式四联,纳税人一联、税务机关三联。

填表说明:一、申请人名称:填写纳税人或扣缴义务人姓名。

二、申请人身份:选择“纳税人”或“扣缴义务人”。

三、联系人名称:填写联系人姓名。

四、联系人电话:填写联系人固定电话号码或手机号码。

五、纳税人名称:填写税务登记证所载纳税人的全称六、纳税人识别号:填写税务机关统一核发的税务登记证号码。

七、原完税情况:分税种、品目名称、税款所属时期、税票号码、实缴金额等项目,填写申请办理退税的已入库信息。

上述信息应与完税费(缴款)凭证复印件、完税费(缴款)凭证原件或完税电子信息一致。

八、申请退税金额:填写申请退(抵)税的金额,应小于等于原完税情况实缴金额合计。

九、退税政策依据:填写享受税收优惠政策依据,即政策文件名称、文号、适用政策条款等内容。

另外如果纳税人本次退税账户与原缴税账户不一致,申请人需在此注明,并须另行提交资料,经税务机关登记确认。

十、受理情况:填写核对接收纳税人、扣缴义务人资料的情况。

十一、核实情况:分税种、品目名称、税款所属时期、税票号码、减免性质名称及代码,分别填写应退(抵)税金额。

一个税种、品目、税款所属时期、税票号码可以对应多个减免性质名称及代码。

减免性质代码及名称为税务机关统一发布,用于减免税核算与日常管理的标准代码及名称。

核实确认的每张税票合计的应退(抵)税金额应小于等于原完税情况中对应税票实缴金额合计,应退(抵)税金额合计应小于等于原完税情况实缴金额合计。

十二、退还方式:退还方式可以单选或多选。

对于有欠税的纳税人,一般情况应选择“抵扣欠税”。

对于选择“抵扣欠税”的情况,税务机关可以取消该选择,将全部申请退税的金额,以“退库”方式办理。

免抵退税申报汇总表

免抵退税申报汇总表海关企业代码:纳税人名称: (公章)所属期:年月填表说明: 1.第1栏“免抵退出口货物劳务销售额(美元)”为企业当期全部免抵退出口货物美元销售额加上零税率应税服务美元营业额;2.第2栏“其中:免抵退出口货物销售额(美元)”免抵退出口货物销售额(美元),等于当期出口的单证齐全部分和单证不齐部分美元销售额之和,应与附件7当期出口表第11栏合计数相等;3.第3栏“应税服务免抵退税营业额(美元)”为当期全部零税率应税服务营业额(美元);4.第4栏“免抵退出口货物劳务销售额”为第1栏与在税务机关备案的汇率折算的人民币销售额;5.第5栏“支付给非试点纳税人营业价款”为当期确认的支付给非营业税改征增值税试点地区纳税人的营业价款 6.第6栏“免抵退出口货物劳务计税金额”为第4栏扣除第5栏后的余额; 7.第7栏“单证不齐或信息不齐出口货物销售额”为企业当期出口的单证不齐或信息不齐部分免抵退出口货物人民币销售额; 8.第8栏“单证信息齐全出口货物销售额”为企业当期出口的单证齐全部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7当期出口表中“单证信息齐全出口货物人民币销售额”相等,第7栏与第8栏之和应与附件7当期出口表第12栏合计数相等;9.第9栏“当期单证齐全应税服务免抵退税计税金额”为企业当期已确认收入且收款凭证齐全的零税率应税服务免抵退税计税金额;10.第10栏“当期单证不齐应税服务免抵退税计税金额”为企业当期已确认收入但收款凭证不齐的零税率应税服务免抵退税计税金额; 11.第11栏“前期出口货物单证信息齐全销售额”为企业前期出口当期收齐单证部分且经过信息确认的免抵退出口货物人民币销售额,应与附件7前期出口表中“单证信息齐全出口货物人民币销售额”相等;12.第12栏“前期应税服务单证齐全免抵退税计税金额”为企业前期确认营业收入当期收齐收款凭证的零税率应税服务免抵退税计税金额; 13.第13栏“全部单证信息齐全出口货物销售额”为企业当期出口单证齐全部分及前期出口当期收齐单证部分经过信息确认的免抵退人民币销售额;14.第14栏“全部单证齐全应税服务免抵退税计税金额”为企业当期确认收入且收齐收款凭证部分及前期确认收入当期收齐收款凭证部分的零税率应税服务免抵退税计税金额; 15.第19栏“不予退(免)税出口货物销售额”为视同内销征税的出口货物人民币销售额; 16.第20栏“出口销售额乘征退税率之差”应为第21栏与第22栏之和;17.第21栏“其中:出口货物销售额乘征退税率之差”为出口货物销售额乘征退税率之差,与附件7当期出口表第17栏合计数相等;18.第22栏“应税服务免抵退税计税金额乘征退税率之差”为零税率应税服务免抵退税计税金额乘征退税率之差; 19.第23栏“上期结转免抵退税不得免征和抵扣税额抵减额”应与上期本表第26栏相等; 20.第24栏“免抵退税不得免征和抵扣税额抵减额”应与当期附件12第12栏合计数相等; 21.第25栏“免抵退税不得免征和抵扣税额”按第20栏-(第23栏+第24栏)”计算填报,当计算结果小于0时按0填报; 22.第26栏“结转下期免抵退税不得免征和抵扣税额抵减额”按“第23栏+第24栏-第20栏+第25栏”填报; 23.第27栏“免抵退税计税金额乘退税率”应为第28栏与第29栏之和;24.第28栏“其中:出口货物销售额乘退税率”为出口货物销售额乘退税率,与附件7前期出口表、当期出口表第16栏中对应的单证信息齐全部分的合计数相等;25.第29栏“应税服务免抵退税计税金额乘退税率”为零税率应税服务免抵退税计税金额乘退税率; 26.第30栏“上期结转免抵退税额抵减额”应与上期本表第33栏相等; 27.第31栏“免抵退税额抵减额”应与当期附件12第11栏合计数相等; 28.第32栏“免抵退税额”按“第27栏-(第30栏+第31栏)”计算填报,当计算结果小于0时按0填报; 29.第33栏“结转下期免抵退税额抵减额”按“第30栏+第31栏-第27栏+第32栏”填写; 30.第34栏“增值税纳税申报表期末留抵税额”应与《增值税纳税申报表》“期末留抵税额”相等; 31.第35栏“计算退税的期末留抵税额”按(第34栏-25c)计算填报; 32.第36栏“当期应退税额”为按规定计算公式计算出且经过退税部门审批的应退税额;当第32栏>第35栏时,第36栏=第35栏,否则第36栏=32栏;累计数反映本年度年初到当期应退税额的累计; 33.第37栏“当期免抵税额”为第32栏与第36栏之差;累计数反映本年度年初到当期应免抵税额的累计。

生产企业出口货物免抵退税统计月报表

其中:免抵税额

5

退税额

6

本

年

发 生

免抵退税额

7=8+9

其中:免抵税额

8

退税额

9

已 审 核 暂 疋 不 予 办 理

上

年 结 转

免抵退税额

10=11+12

其中:免抵税额

11

退税额

12

本

年 发 生

免抵退税额

13=14+15

其中:免抵税额

14

退税额

15

已审 批免抵 退税额

上

年 结 转

免抵退税额

16=17+18

其中:免抵税额

17

退税额

18

本 年 发 生

免抵退税额

19=20+21

其中:免抵税额

20

退税额

21

国 库

上

年

免抵退税额

22=23+ຫໍສະໝຸດ 4已 办 理 免 抵 退 税 额

结

转

其中:免抵税额

23

退税额

24

本

年 发 生

免抵退税额

25=26+27

其中:免抵税额

26

退税额

27

负责人:

制表人:

填表说明:本表每月

生产企业出口货物免抵退税统计月报表

编报单位(章):

单位:万元、万美元

项目

序号

合计

内资生产企业

外商投

资企业

备注

合计

有进岀口

经营权

无进出口

经营权

本

月

累

计

本

月

累

计

缴回留抵退税申请表《缴回留抵退税申请表》填表说明

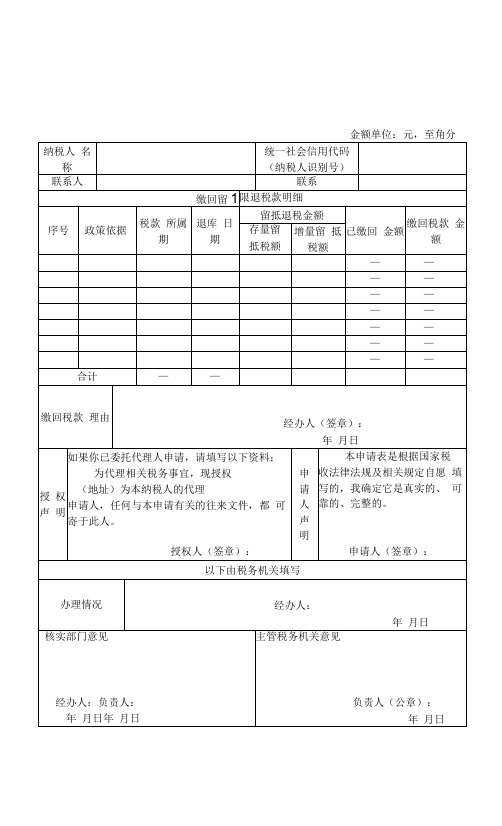

《缴回留抵退税申请表》填表说明

一、本表适用于纳税人按照规定,申请缴回已退还的增值税期末留抵税额退税款。

二、本表一式四联,纳税人一联、税务机关三联。

三、纳税人名称:填写税务登记证所载纳税人的全称。

四、统一社会信用代码(纳税人识别号):填写纳税人统一社会信用代码或税务机关统一核发的税务登记证号码。

五、政策依据:填写拟缴回的留抵退税款对应的政策依据。

六、税款所属期:填写拟缴回的留抵退税款对应的税款所属期。

七、退库日期:填写拟缴回的留抵退税款对应的退库日期。

八、留抵退税金额:填写拟缴回的留抵退税款对应的金额。

按“存量留抵税额”和“增量留抵税额”分别填写。

九、已缴回金额:填写拟缴回的留抵退税款对应已经缴回的税款合计金额。

十、缴回税款金额:填写拟缴回的留抵退税款合计金额, 等于留抵退税合计金额减已缴回合计金额。

十一、缴回税款理由:简要概述缴回税款的理由。

即征即退表2012.4月

附件:

河南省享受残疾人税收优惠企业增值税即征即退情况明细表

退税所属期:2012年 4 月金额单位: 元纳税人名称(公章):请丰县城关镇新华福利印刷厂纳税人登记号: 410922174071925

开户银行名称县工行银行账号1712022009049000172

享受政策货物

或应税劳务名

称计量单位销售数量销售额适用税率销项税额进项税额应纳税额

享受政策本

期入库税额

是否签订

合同

是否按规定缴

纳四险

是否按规定

发放工资

1 2 3 4 5 6 7 8 9 ——————

159942.62 17% 27190.24 23369.79 3420.5 3420.5 是是是5

合计

本期在职职工

人数本期符合

条件残疾

人数

本期残疾

人员比例

每人每月

退税限额

本期退税限

额

退税限额

期初余额

本期应退税限

额合计

享受政策入库

税额期初余额

本期享受政

策入库税额

合计

本期申请

退税额

享受政策入库

税额期末余额

退税限额期

末余额

10 11 12=11/10 13 14=11*13 15 16=15+14 17 18=17+9 19(16与

18栏比较

取小)

20=18-19 21=16-19

17 11 64.7 2916.67 32083.37 87849.21 119932.58 0 3420.5 3420.5 0 116512.08 合计。

【Excel表格模板】出口退税表

硬件收入软件收入合计

3硬件2软件1合计

3硬件

账面数

核算数账面数核算数

成本利润率若低于10%按10%算 若高于10%则按高于的这个数算

2008.1

2008.2合计

核算数125967

101546

227513总销项-软件销项软件收入*17%总销售收

入*17%

总进项税

-软件进

项税

账面数(软件227512.8

0227512.8

38677.2

38677.251782.46

附表

日期项目

销售收入

销项税额

进项税额

应退税额硬件留抵硬件溢缴软件应补交

2软件

1合计硬件软件

合计应缴税金合计核算数-账面数(后大于前)

取两者之

和,若硬件为负,视同为零

抄主表超

税负数额

将应缴税

金的硬件

变为正数

填入,若

数为正,

应缴税金

合计账面数-核算数(前大于后)

软件收入/总收入*总进项税

36792.12

51782

硬件销项-硬件进项-上期留抵软件销项-软件进项241996.9

0241996.9

应缴税金051782.46额

补交。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.06

¥252.99

22 23 24 25

芝麻灰方料 防护网和水泥 界面剂 材料款(陶粒砖,水泥管)

26 五金材料 27 柴油 28 阻燃挤塑板

29 30 31 32 33 34 35 36 37

砂石料 配电箱 钢绞线 直螺纹套管 办公用品 防护鞋 砂子 板式换热器 材料款

38 39 40 41 42 43 44

¥50,000.00 ¥60,000.00 ¥356,000.00 ¥81,300.10 ¥578,110.00 ¥13,850.00 ¥437,625.00 ¥250,000.00 ¥72,693.00 ¥498,000.00 ¥5,000,000.00 ¥3,500,000.00 ¥343,701.50 ¥87,377.85 ¥3,900.03 ¥17,008.29 ¥131,688.00 ¥109,414.00 ¥135,576.38 ¥129,420.00 ¥118,204.00 ¥128,464.14 ¥321,075.30 ¥178,924.70 ¥144,358.38

0.17 0.17 0.17 0.17 0.17 0.17 0.03 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.03 0.17 0.17

¥6,018.98 ¥2,026.20 ¥30,977.78 ¥245,636.93 ¥32,383.29 ¥25,511.62 ¥2,708.74 ¥58,119.66 ¥2,141.20 ¥2,397.44 ¥72,649.57 ¥4,925.64 ¥1,569.23 ¥2,705.31 ¥2,621.36 ¥1,603.49 ¥8,000.26

0.03 0.03 0.17 0.17 0.17 0.17 0.17 0.06 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17 0.17

¥1,456.31 ¥1,747.57 ¥51,726.50 ¥11,812.84 ¥83,998.90 ¥2,012.39 ¥63,586.55 ¥14,150.94 ¥10,562.23 ¥72,358.97 ¥726,495.75 ¥508,547.02 ¥49,939.54 ¥12,695.93 ¥566.67 ¥2,471.29 ¥19,134.15 ¥15,897.76 ¥19,699.13 ¥18,804.61 ¥17,174.94 ¥18,665.73 ¥46,651.97 ¥25,997.61 ¥20,975.15

86 87 88 89 90 91

1820 2182个 锅炉(780k/390k) 欠合同 个一台 阀门 有清单 欠合同 1582 门控五金 有清单 欠合同 安保监控设备 有合同 木质防火门 欠合同 商品混凝土 有合同 钢质防火门 有清单 欠合同 61樘 C-PVC管材 欠合同 铝合金幕墙门窗 有合同 有合同 围墙大门及路障 超合同额 防火阀 欠合同 欠合同 欠合同 瓷砖 欠合同 石材(荔刚) 欠合同 欠合同 地板及附件 欠合同 欠合同 PE管材管件 欠合同 线缆(北京通恒泛讯) 欠合同 71350m 欠合同 39761m 电缆桥架及配件 有清单

7 砼款

8 9 10 11

打印耗材 办公用品(法国用硒鼓) 办公用品(通讯器材) 铁活加工

12 空调移机,维修,加氟 13 铝合金门窗

14 15 16 17 18 19 自来水费 1277m3 水资源费 污水处理费 电费 玻璃钢安全帽(法国用)

¥4,469.50

灌浆料 灌浆料和防护剂 砌块 绿化苗木 安全网 落叶松大板 空调设备 有合同 有合同 有合同 45 不锈钢梯架 46 管束

¥566,732.00 ¥268,789.00 ¥438,520.00

0.17 0.17 0.17

¥82,345.65 ¥39,054.80 ¥63,716.58

47 48 49 50 51 52 53 54 55 56 57

0.17 0.17 0.17 0.17 0.17 0.03

¥1,012.91 ¥58,846.15 ¥3,240.66 ¥24,061.54 ¥72,184.62 ¥2,621.36

58 板式散热器 59 型钢,管束等五金 有清单

¥44,849.19

0.17

¥6,516.54

60 61 62 63

季度合计 金额合计 退税合计

¥19,086,115.63

¥2,706,131.79

序号 名称 1 钢材款

第三季度 型号 数量 有清单

截止日期2010.9.26 金额(元) 税率 税额(元) ¥145,759.25 0.17 ¥21,178.69

2 全高旋转栅门

3 安保监控设备 4 防水材料款

2875公斤

¥28,750.00

0.17

¥4,177.35

5 电脑产品(法国用) 6 活动房

镀锌电缆桥架及配件 风机盘管 安保设备布线款 钢筋网片

64 65 66 67 68 69 70 71 72

保温材料 建筑材料 陶粒砌块 电梯 活动板房 落叶松脚手板 防水涂料 龙骨 石膏板及龙骨 欠合同

¥22,500.00

0.17

¥3,269.23

¥31,146.60

0.17

¥4,525.57

73 亚麻地板 74 可调活动支座 75 76 77 78 79 80 81 82 83 84 85

92 93 94 95 96 97 98 99 100 101 102 103 104 104 104 105 106

消火栓箱 欠清单 ¥41,424.75 立邦漆 ¥13,945.00 保温材料 欠合同 130m3 ¥213,200.00 变配电系统(施耐德) 欠合同 11台 ¥1,690,560.00 toto洁具 欠合同 ¥222,873.30 灯具 欠合同 ¥175,580.00 镀锌板 ¥93,000.00 yjv电缆(4*185+95等) 欠合同 800m ¥400,000.00 全高旋转栅门 超合同额 ¥14,736.50 建材(北京博斯特) 欠合同 欠清单 ¥16,500.00 楼宇自动化设备(施耐德) 欠合同 ¥500,000.00 建筑变形缝 ¥33,900.00 地下储油罐(万泉压力容器) 欠合同 ¥10,800.00 水力分压器 欠合同 1只 ¥18,618.90 架空混凝土板 6000块 ¥90,000.00 涂料 100公斤 ¥11,035.80 矿棉板 534.57平方米 ¥55,060.60

砌筑砂浆 消防器材 格兰富水泵 有合同 UPVC管材管件材料款 欠合同 柴油发电机组 有合同 有合同 管材 虹吸雨水系统 有合同 空调配件 风机 沟槽件 玻璃隔断

10台

¥6,971.20 ¥405,000.00 ¥22,303.37 ¥165,600.00 ¥496,800.00 ¥90,000.00