歌尔声学:第一届董事会第三十一次会议决议公告 2010-04-20

歌尔声学 招股说明书

股份。

保荐机构(主承销商):

中信证券股份有限公司

招股说明书签署日期:

2008 年 4 月 18 日

1-1-2

歌尔声学股份有限公司

重要声明

招股说明书

发行人及全体董事、监事、高级管理人员承诺招股说明书及其摘要不存在虚 假记载、误导性陈述或重大遗漏,并对其真实性、准确性、完整性承担个别和连 带的法律责任。

目 录 ...................................................................................................................................................... 6

歌尔声学股份有限公司

(山东省潍坊高新技术产业开发区东方路 268 号)

首次公开发行股票招股说明书

保荐机构(主承销商)

中信证券股份有限公司

(深圳市罗湖区湖贝路 1030 号海龙王大厦)

歌尔声学股份有限公司

招股说明书

歌尔声学股份有限公司首次公开发行股票招股说明书

发行股票类型:

人民币普通股(A 股)

发行股数:

一、发行人基本情况 ....................................................................................................................... 17 二、公司股东 ................................................................................................................................... 18 三、公司主要财务数据 ................................................................................................................... 20 四、本次发行情况及募集资金的主要用途.................................................................................... 21

歌尔声学:第一届董事会第二十九次会议决议公告 2010-03-30

证券代码:002241 证券简称:歌尔声学 公告编号:2010-015歌尔声学股份有限公司第一届董事会第二十九次会议决议公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

歌尔声学股份有限公司(以下简称“公司”)第一届董事会第二十九次会议(以下简称“本次会议”)通知于2010年3月24日以电子邮件方式发出,于2010年3月27日以通讯表决方式召开。

公司董事长姜滨主持会议,公司应参加表决董事9名,实际参加表决董事9名,本次会议符合有关法律、法规及《公司章程》的规定,会议合法有效。

监事宋青林、姚荣国、冯建亮及董事会秘书徐海忠列席了本次会议。

经与会董事对本次会议各项议案审议表决,形成如下决议:1.审议通过《关于调整公司非公开发行股票发行价格和发行股数的议案》2009 年11 月21 日,公司第一届董事会第二十五次会议审议通过了《关于公司向特定对象非公开发行股票方案的议案》,并经2009年12月9日公司2009年第三次临时股东大会审议通过,公司拟以不低于19.16 元/股的价格发行不超过2,800万股(含2,800万股)人民币普通股股份。

根据公司2009年度股东大会审议通过的《2009年度利润分配及公积金转增预案的议案》,公司将实施2009年度每10股派发现金股利1元(含税)、转增5股的方案。

按照《上市公司证券发行管理办法》及《上市公司非公开发行股票实施细则》的规定,根据公司2009年第三次临时股东大会关于授权董事会全权办理本次非公开发行股票相关事宜的决议,本次公司非公开发行股票的发行价格和发行股数应进行相应调整,具体如下:(1)发行价格由利润分配方案实施前不低于19.16元/股,调整为利润分配方案实施后不低于12.71元/股((19.16-0.10)/(1+0.5)=12.71元/股)。

(2)发行股数由利润分配方案实施前不超过2,800万股(含2,800万股),调整为利润分配方案实施后不超过4,200万股(含4,200万股)(2,800*(1+0.5)=4,200万股)。

外资比例低于25%之后的税收优惠问题

外资比例低于25%之后的税收优惠问题一、基本原则根据我国有关法律规定,外资比例达到10%以上的企业可以在工商局登记为中外合资企业,外资比例超过25%的可以享受“两免三减半”的税收优惠政策。

至于享受税收优惠政策的中外合资企业后因外资比例不再符合标准是否需要退回所减免的税款,实务操作中的基本原则是:1)如果外商投资者在企业经营过程中主动撤回出资从而导致不符合标准,一般情况下需要补缴税款;2)如果在企业增资的过程中由于外商投资者没有等比例增资被动导致外资比例不符合标准的话,一般情况下不需要补缴税款;3)如果由于首次公开发行导致外资比例低于25%甚至10%的情况,一般情况下也不需要补缴税款,证监会在审核过程中可能会对该问题提出反馈意见,但是只要解释得当并且取得当地税务部门的支持,理应不会成为首发上市的实质性障碍。

二、主要法律依据中国很多法律问题都很有意思,那就是处理原则经过实践已经相对比较明确,但是如果非要找一个十分明确的法律依据却是难上加难。

或许这就是中国的现实:中国的法律制度建设尤其是税法和外资企业方面比较混乱,而实务人员在实践中摸索出的一些切实可行的解决方案而又不能及时的以规则的方式加以规范,只是被动的默认。

《外商投资企业和外国企业所得税法》第八条之规定:对生产性外商投资企业,经营期在十年以上的,从开始获利的年度起,第一年和第二年免征企业所得税,第三年至第五年减半征收企业所得税,但是属于石油、天然气、稀有金属、贵重金属等资源开采项目的,由国务院另行规定。

外商投资企业实际经营期不满十年的,应当补缴已免征、减征的企业所得税税款。

【虽然该文已经由于新的企业所得税法的出台而废止,但是由于新所得税法对外商投资企业和内资企业一视同仁的思路导致对外商投资企业没有任何的特殊规定,但是在以往的实践中所累积的很多问题并不能随着新所得税法的出台而得到一刀切的解决,因此,该文在一定程度上还有参考的价值。

】《关于外商投资企业和外国企业原有若干税收优惠政策取消后有关事项处理的通知》第三条之规定:外商投资企业按照《中华人民共和国外商投资企业和外国企业所得税法》规定享受定期减免税优惠,2008年后,企业生产经营业务性质或经营期发生变化,导致其不符合《中华人民共和国外商投资企业和外国企业所得税法》规定条件的,仍应依据《中华人民共和国外商投资企业和外国企业所得税法》规定补缴其此前(包括在优惠过渡期内)已经享受的定期减免税税款。

独立董事相关规定和要求

根据法律、行政法规及其他有关规定, 具备担任上市公司董事的资格; 具有《关于在上市公司建立独立董事 制度的指导意见》(以下简称《指导 意见》)所要求的独立性(见消极条 件); 具备上市公司运作的基本知识,熟悉 相关法律、行政法规、规章及规则; 具有五年以上法律、经济或者其他履 行独立董事职责所必需的工作经验; 公司章程规定的其他条件;

独立董事在评价总 经理、高级管理人员等 的绩效时能发挥非常积 极的作用。独立董事相 对于内部董事容易坚持 客观的评价标准,并易 于组织实施一个清晰的 形式化的评价程序,从 而避免内部董事“自己 为自己打分”,以最大 限度地谋求股东利益。

独立董事可以在 监督总经理等高级管 理人员方面发挥很重 要的作用。

青岛啤酒发行H股,设立了2名独立董事 ,成为中国第一 家设立独立董事的公司。

12

(一)我国上市公司独立董事制度的建立与法制沿革(续) 我国上市公司独立董事制度的建立与法制沿革(

目前

《上市公司独立董事条例》正在制定中。

2008年 2008年6月

中纪委发布了《关于规范中管干部辞去公职或者退 (离)休后担任上市公司、基金管理公司独立董事、 独立监事的通知》,对中管干部担任独立董事的情况 作出了明确的规定。

3

(一)独立董事制度产生于“一元制”公司治理结构 独立董事制度产生于“一元制”

“一元制”公司治理结构 一元制”

“一元制”公司治理结构: 在公司机关设置上没有独立的监事会,董事会既是决策 机构,也是监督机构。 代表国家:英美法系国家,如美国。

股东大会

产生的问题: 董事会的两种职能之间存在着矛盾与冲突,因而这种制 度设计对大型公司来讲是有缺陷的; 随着公司规模的扩大以及股东的不断高速分散化,董事 会在客观上出现了侵蚀股东大会权限的现象; 部分高层管理者同时身兼公司董事会成员,实际上形成 了公司管理者对董事会的控制,进而控制整个公司。

烟台氨纶股份有限公司第六届董事会第十二次会议决议公告

证券代码:002254 股票简称:烟台氨纶 公告编号:2010-005烟台氨纶股份有限公司第六届董事会第十二次会议决议公告烟台氨纶股份有限公司第六届董事会第十二次会议于2010年4月26日在本公司召开。

本次会议由董事长朱敏英女士召集和主持,会议通知于2010年4月16日以专人送达和传真方式发出。

会议应到董事9名,实到董事9名,符合有关法律、行政法规、部门规章和《公司章程》的规定。

公司全体监事和高级管理人员列席本次会议。

会议通过以下决议:1、以9票同意、0票弃权、0票反对,通过2009年度总经理工作报告。

2、以9票同意、0票弃权、0票反对,通过2009年度财务决算报告:2009年度累计完成营业收入113,302万元,同比减少20.09%;累计实现利润总额14,222万元,同比减少34.50%;归属于母公司股东净利润10,915万元,同比减少40.00%。

该报告尚需提交2009年度股东大会批准。

3、以9票同意、0票弃权、0票反对,通过2009年度利润分配预案:公司拟以2009年末股本总数163,150,000股为基数,向全体股东每10股分派现金红利6元(含税),合计分派红利97,890,000元;同时以资本公积金向全体股东每10股转增6股,共计转增97,890,000股。

该预案尚需提交2009年度股东大会批准。

4、以9票同意、0票弃权、0票反对,通过2009年度董事会工作报告。

《2009年度董事会工作报告》详见《2009年年度报告》全文。

该报告尚需提交2009年度股东大会批准。

5、以9票同意、0票弃权、0票反对,通过2009年年度报告及其摘要。

《2009年年度报告摘要》详见2010年4月28日的《中国证券报》、《上海证券报》、《证券时报》、《证券日报》和巨潮资讯网,年度报告全文详见2010年4月28日的巨潮资讯网。

该报告尚需提交2009年度股东大会批准。

独立董事针对公司2009年度对外担保情况出具了专项说明,并发表了独立意见,详见2010年4月28日的巨潮资讯网。

公司章程样本

xxxxx投资有限公司公司章程xxxxxxxxxxxx投资有限公司章程目录第一章总则...................... .......... . (2)第二章经营宗旨和经营范畴 (3)第三章注册资本......................... (3)第一节出资.......................... (4)第二节出资转让.................. ........ (4)第四章股东和股东会......... (5)第一节股东.................................... . (5)第二节股东会........................................... .. (6)第三节股东会提案 (8)第四节股东会决策 (8)第五章董事会........................... ..................... . (9)第一节董事.................................... ............. . (9)第二节独立董事.............................................. . (11)第三节董事会.............................................. . (12)第六章经营管理机构 (14)第七章监事会............................................... . (16)第八章财务会计、利润分派和审计 (17)第九章劳动人事 (18)第十章合并、分立、终结和清算 (19)第十一章章程修改 (21)第十二章附则 (22)第一章总则第一条为维护xxxxx投资有限公司(如下简称公司)、股东和债权人合法权益,规范公司组织和行为,建立权责分明、管理科学、勉励和约束机制相结合内部管理体制,依照《中华人民共和国公司法》(如下简称《公司法》),制定本章程。

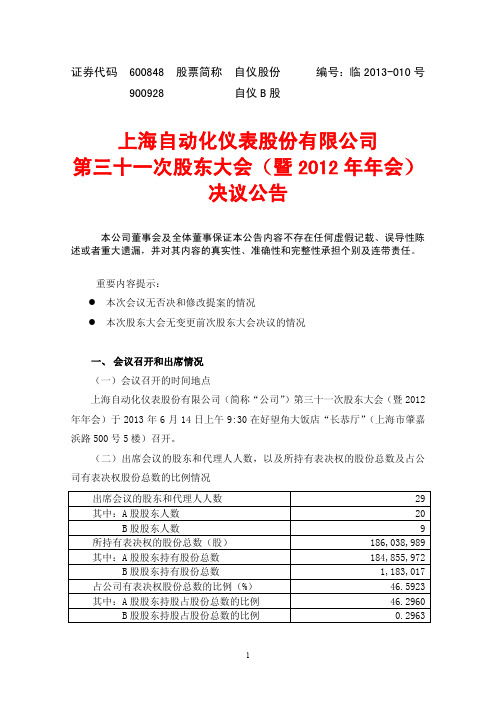

600848自仪股份第三十一次股东大会(暨2012年年会)决议公告

证券代码 600848 股票简称自仪股份编号:临2013-010号900928 自仪B股上海自动化仪表股份有限公司第三十一次股东大会(暨2012年年会)决议公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

重要内容提示:●本次会议无否决和修改提案的情况●本次股东大会无变更前次股东大会决议的情况一、会议召开和出席情况(一)会议召开的时间地点上海自动化仪表股份有限公司(简称“公司”)第三十一次股东大会(暨2012年年会)于2013年6月14日上午9:30在好望角大饭店“长恭厅”(上海市肇嘉浜路500号5楼)召开。

(二)出席会议的股东和代理人人数,以及所持有表决权的股份总数及占公司有表决权股份总数的比例情况(三)表决方式会议采用记名投票方式,符合《公司法》及《公司章程》的规定。

会议由董事会召集,董事长徐子瑛女士主持。

上海四维乐马律师事务所陆震华先生、石彬先生出席本次大会。

(四)公司董事、监事和董事会秘书的出席情况公司在任董事12名,出席8名,董事徐子瑛女士、蔡文斌先生、姚勇先生、王鹰先生请假;公司在任监事7名,出席7名;公司董事会秘书车海辚出席会议;公司高级管理人员列席会议。

二、提案审议情况1、审议通过《公司董事会二0一二年度工作报告》2、审议通过《公司监事会二0一二年度工作报告》3、审议通过《公司二0一二年度财务工作报告》4、审议通过《公司二0一二年度利润分配(预案)的报告》经德勤华永会计师事务所(特殊普通合伙)审定,本公司2012年度实现的归属于母公司所有者的净利润为1,009.11万元,实现的母公司的净利润为623.79万元。

根据《公司法》、《公司章程》规定,净利润首先用于弥补以前年度亏损,弥补亏损后母公司的未分配利润为-46,334.29万元。

因此,公司本年度利润不分配,不提取法定公积金,不分红利,不送股,也不进行资本公积金转增股本。

海立美达:第一届董事会第五次会议决议 2010-12-21

青岛海立美达股份有限公司第一届董事会第五次会议决议青岛海立美达股份有限公司第一届董事会第五次会议于二○一○年二月十二日上午在青岛即墨市青威路1626号公司会议室举行。

会议应到董事9人,实到董事9人。

公司监事及高级管理人员列席了本次会议。

本次会议符合《中华人民共和国公司法》和《青岛海立美达股份有限公司章程》的有关规定,会议有效。

本次会议以投票表决的方式审议通过如下决议:一、 审议通过了《公司2009年度总经理工作报告》;表决结果:9票同意、0票弃权、0票反对。

二、 审议通过了《公司2009年度董事会工作报告》;表决结果:9票同意、0票弃权、0票反对。

三、 审议通过了《公司2009年度财务决算报告》;表决结果:9票同意、0票弃权、0票反对。

四、 审议通过了《公司2010年度财务预算报告》;表决结果:9票同意、0票弃权、0票反对。

五、 审议通过了《2009年度利润分配预案》;经信永中和会计师事务所有限责任公司审计,公司2009年度实现净利润47,985,918.22元,按2009年度实现的公司净利润的10%计提法定盈余公积4,798,591.82元,公司实际可供分配的利润为43,187,326.40元。

为了保证公司的长远发展及股东的长期利益,公司拟对2009年度利润不进行分配,也不进行资本公积金转增股本。

表决结果:9票同意、0票弃权、0票反对。

六、 审议通过了《关于续聘公司2010年度审计机构的议案》;同意续聘信永中和会计师事务所有限公司为公司2010年度审计机构。

表决结果:9票同意、0票弃权、0票反对。

七、 审议通过了《关于申请公开发行股票及上市的议案》;根据公司经营和业务发展需要,公司计划于2010-2011年度申请首次公开发行人民币普通股(A股)股票,具体发行方案包括:1、发行股票种类及面值:境内上市人民币普通股(A股),每股面值1元。

2、发行数量:不低于2,500万股。

具体发行数量由股东大会授权董事会依据股票发行时实际情况确定。

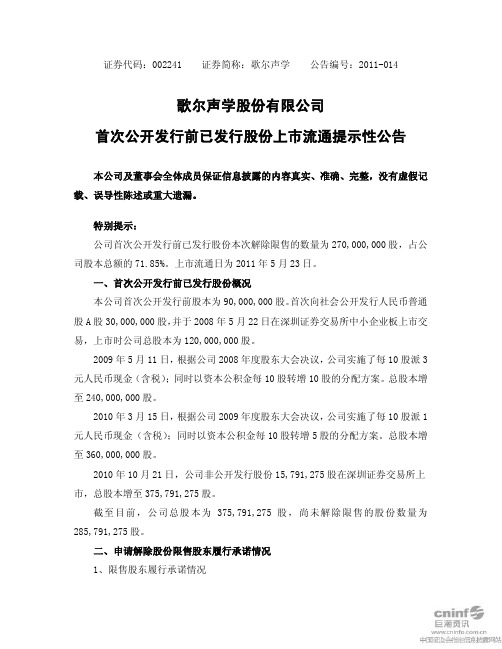

歌尔声学:首次公开发行前已发行股份上市流通提示性公告 2011-05-18

证券代码:002241 证券简称:歌尔声学公告编号:2011-014歌尔声学股份有限公司首次公开发行前已发行股份上市流通提示性公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:公司首次公开发行前已发行股份本次解除限售的数量为270,000,000股,占公司股本总额的71.85%。

上市流通日为2011年5月23日。

一、首次公开发行前已发行股份概况本公司首次公开发行前股本为90,000,000股。

首次向社会公开发行人民币普通股A股30,000,000股,并于2008年5月22日在深圳证券交易所中小企业板上市交易,上市时公司总股本为120,000,000股。

2009年5月11日,根据公司2008年度股东大会决议,公司实施了每10股派3元人民币现金(含税);同时以资本公积金每10股转增10股的分配方案。

总股本增至240,000,000股。

2010年3月15日,根据公司2009年度股东大会决议,公司实施了每10股派1元人民币现金(含税);同时以资本公积金每10股转增5股的分配方案。

总股本增至360,000,000股。

2010年10月21日,公司非公开发行股份15,791,275股在深圳证券交易所上市,总股本增至375,791,275股。

截至目前,公司总股本为375,791,275股,尚未解除限售的股份数量为285,791,275股。

二、申请解除股份限售股东履行承诺情况1、限售股东履行承诺情况本次可上市流通限售股份持有人在首次公开发行股票时承诺:自歌尔声学股票上市之日起三十六个月内,将不转让或者委托他人管理本人在歌尔声学发行前已直接和间接持有的歌尔声学股份,也不由歌尔声学收购该部分股份。

除遵守上述承诺外,歌尔声学的董事长兼总经理姜滨先生、副董事长兼高级副总经理姜龙先生、董事兼高级副总经理孙伟华先生、董事兼高级副总经理宫见棠先生、监事会主席宋青林先生、监事姚荣国先生、副总经理孙红斌先生、副总经理肖明玉先生、副总经理兼财务总监段会禄先生、副总经理兼董事会秘书徐海忠先生均承诺:在任职期间每年转让的歌尔声学股份将不超过本人所持有歌尔声学股份总数的百分之二十五;同时若本人今后不在歌尔声学任职,在离职后半年内,将不转让所持有的歌尔声学股份。

股权架构及顶层设计方案

股权架构及顶层设计方案目录一、内容综述 (3)1.1 背景与目的 (3)1.2 股权架构的重要性 (4)1.3 顶层设计方案的定义 (5)二、股权架构概述 (6)2.1 股权架构的定义 (7)2.2 股权架构的类型 (8)2.2.1 集中式股权架构 (9)2.2.2 分散式股权架构 (10)2.2.3 混合式股权架构 (11)三、顶层设计方案 (12)3.1 设计原则 (13)3.1.1 公平性原则 (14)3.1.3 稳定性原则 (16)3.1.4 灵活性原则 (17)3.2 设计要素 (18)3.2.1 股东权益 (19)3.2.2 股权比例 (20)3.2.3 股权转让与退出机制 (22)3.2.4 股权激励与约束 (23)四、具体设计方案 (24)4.1 股权结构调整 (25)4.1.1 股权转让 (26)4.1.2 增资扩股 (27)4.1.3 股权回购 (29)4.2 股权激励方案 (30)4.2.1 限制性股票 (31)4.2.3 股票增值权 (34)4.2.4 员工持股计划 (35)4.3 股权退出机制 (36)4.3.1 股权转让退出 (37)4.3.2 股权回购退出 (39)4.3.3 股权置换退出 (40)五、实施与风险管理 (41)5.1 实施步骤 (42)5.1.1 制定详细实施方案 (43)5.1.2 股权结构调整与激励方案设计 (44)5.1.3 实施与调整 (46)5.1.4 监督与评估 (47)5.2 风险管理 (48)5.2.1 风险识别 (49)5.2.3 风险防范与控制 (51)5.2.4 风险应对措施 (53)六、结论与展望 (54)一、内容综述本文档旨在为企业提供全面而深入的股权架构及顶层设计方案,以确保公司的长期稳定发展,并维护股东权益。

我们将详细解析现有的股权结构,识别潜在问题,并提出切实可行的优化建议。

结合企业的战略目标和市场环境,我们将制定一套科学、合理的顶层设计方案,包括公司治理结构、股权激励机制、投融资策略等关键领域。

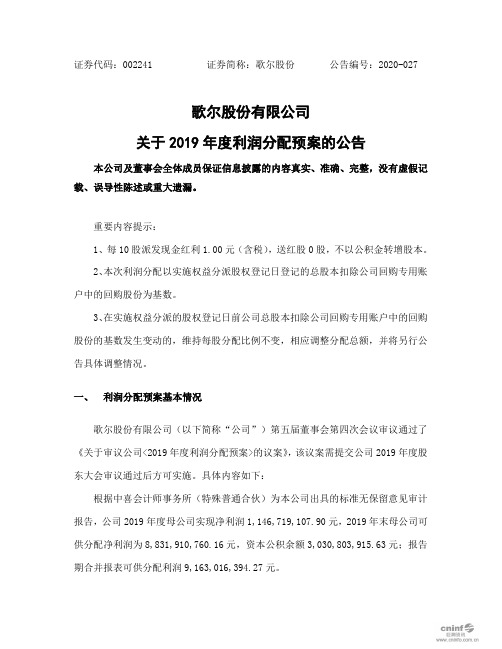

歌尔股份:关于2019年度利润分配预案的公告

证券代码:002241 证券简称:歌尔股份公告编号:2020-027歌尔股份有限公司关于2019年度利润分配预案的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

重要内容提示:1、每10股派发现金红利1.00元(含税),送红股0股,不以公积金转增股本。

2、本次利润分配以实施权益分派股权登记日登记的总股本扣除公司回购专用账户中的回购股份为基数。

3、在实施权益分派的股权登记日前公司总股本扣除公司回购专用账户中的回购股份的基数发生变动的,维持每股分配比例不变,相应调整分配总额,并将另行公告具体调整情况。

一、利润分配预案基本情况歌尔股份有限公司(以下简称“公司”)第五届董事会第四次会议审议通过了《关于审议公司<2019年度利润分配预案>的议案》,该议案需提交公司2019年度股东大会审议通过后方可实施。

具体内容如下:根据中喜会计师事务所(特殊普通合伙)为本公司出具的标准无保留意见审计报告,公司2019年度母公司实现净利润1,146,719,107.90元,2019年末母公司可供分配净利润为8,831,910,760.16元,资本公积余额3,030,803,915.63元;报告期合并报表可供分配利润9,163,016,394.27元。

拟实施利润分配的预案,以实施权益分派股权登记日登记的总股本扣除公司回购专用账户中的回购股份为基数,按分配比例不变的原则,向全体股东实施每10股派发现金红利1.00元(含税),送红股0股(含税),不以公积金转增股本。

截止公告披露日,公司已通过股份回购证券专用账户以集中竞价交易方式累计回购公司股份73,742,118股,按公司总股本3,245,103,948股扣减已回购股份后的股本3,171,361,830股为基数进行测算,现金分红总金额为317,136,183元(含税),占2019年度归属于上市公司股东的净利润的比例为24.77%。

漫步者:第一届董事会第十七次会议决议公告 2010-02-27

证券代码:002351 股票简称:漫步者公告编号:2010-001深圳市漫步者科技股份有限公司第一届董事会第十七次会议决议公告本公司及董事会全体成员保证公告内容的真实、准确和完整,并对公告中的虚假记载、误导性陈述或重大遗漏承担责任。

深圳市漫步者科技股份有限公司(以下简称:“公司”)第一届董事会第十七次会议于2010 年2 月25 日以现场方式召开。

本次会议的通知已于2010年2月20日前以专人送达、电子邮件及传真形式通知了全体董事、监事和高级管理人员。

本次会议应到董事5人,实到董事5人,其中独立董事2人。

公司监事和高级管理人员也参加了本次会议。

会议的内容以及召集、召开的方式、程序均符合《公司法》和《公司章程》的规定。

会议由公司董事长张文东先生召集并主持。

与会董事经过充分的讨论,一致通过以下决议:一、审议《开立募集资金专用账户并签订募集资金三方监管协议》的议案以同意票5 票,反对票0 票,弃权票0 票,审议通过了《开立募集资金专用账户并签订募集资金三方监管协议》的议案。

公司分别在上海浦东发展银行股份有限公司深圳深南中路支行、招商银行股份有限公司深圳皇岗支行、交通银行北京市分行中关村支行开立募集资金专用账户,并与上述银行及保荐机构招商证券股份有限公司分别共同签订《募集资金三方监管协议》。

《深圳市漫步者科技股份有限公司关于签订募集资金三方监管协议的公告》详见信息披露网站巨潮资讯网、证券时报、中国证券报。

二、审议《关于增资东莞市漫步者科技有限公司38,900万元用于建设年产860万套多媒体音箱建设项目、年产270万套高性能耳机系列产品建设项目和音频技术中心建设项目》的议案以同意票5 票,反对票0 票,弃权票0 票,审议通过了《关于增资东莞市漫步者科技有限公司38,900万元用于建设年产860万套多媒体音箱建设项目、年产270万套高性能耳机系列产品建设项目和音频技术中心建设项目》的议案。

为了提高募集资金使用效率,加快募投项目实施,依据《招股说明书》中关于以全资子公司东莞市漫步者科技有限公司为项目实施主体来实施年产860万套多媒体音箱建设项目、年产270万套高性能耳机系列产品建设项目和音频技术中心建设项目的计划,公司拟使用募集资金向东莞市漫步者科技有限公司增资38,900万元用于建设年产860万套多媒体音箱建设项目、年产270万套高性能耳机系列产品建设项目和音频技术中心建设项目暨实施募投项目。

商道——中国企业模拟第一品牌

《商道》——中国企业经营模拟第一品牌!◆“新东方一直致力于宣扬一种朝气蓬勃、奋发向上、从绝望中义无反顾地寻找希望的精神。

《商道》在为学生塑造真实的商业模拟环境的同时,同样也传授给了学生一种不屈不饶,永不放弃的商业精神。

”——新东方教育科技集团董事长俞敏洪◆“作为世界上最大的石油和石油化工集团公司之一,BP一直将跨国企业经营管理的理念和战略列为管理者培训的重点,《商道》对全球化竞争的透彻理解和精确阐述是令人赞叹的,完全符合我们的长期需求。

”--BP(中国)投资有限公司亚太区主管冯喆◆“企业经营模拟系统已经逐渐成为高校商科教育的重要组成部分,《商道》这样一套兼具创造力和时代性的系统不仅能够帮助高校全面提高商科实践性教育质量,还提供了一种更符合新时代要求的人才培养模式。

”——上海交通大学安泰经济与管理学院副院长顾峰◆“宝钢承载着振兴民族工业,跻身世界优秀企业之林的历史重任,如何在国际竞争市场中占据日益重要的地位是我们的当务之急。

《商道》逼真地展现了跨国企业经营面对的各种宏观环境和微观因素,能够迅速、有效地提升管理团队的综合素质,对企业的未来发展大有裨益。

”——宝钢国际人力资源组织部部长贾璐◆“在目前国内所有的商战模拟系统中,《商道》囊括了最广泛的变化要素,成功地模拟了最真实的现代商业环境,对于新时代高等院校的商科教学发展做出了突破性的重要贡献。

”——北京大学光华管理学院党委书记王其文◆“《商道》几乎融会了工商管理的所有核心概念,实战性、体验性极强,能够充分启发高级管理人员的系统思维,迅速提升团队协作能力和组织效率,综合实力首屈一指,值得信赖。

”——上海紧缺人才培训事务服务中心袁玫36小时“融会贯通”顶级商道引言..................................................................... - 1 - 第 1 小时开始准备工作................................................... - 3 - 第一步获得最新的PREMKING 客户端软件................................... - 3 - 第二步安装软件及设置................................................... - 4 - 安装PREMKING 客户端................................................... - 4 - 第三步运行PREMKING 客户端.............................................. - 5 - 初始化课程数据........................................................ - 5 - 菜单使用指南.......................................................... - 7 - 第 2 小时了解行业及公司概况.............................................. - 9 - 《PREMKING》综述....................................................... - 10 - 经营背景:怎样的行业,怎样的公司........................................ - 11 - 行业背景介绍........................................................ - 11 - 公司历史及概况...................................................... - 13 - 董事会的要求........................................................ - 14 - 如何经营您的公司....................................................... - 15 - 行业和竞争环境分析.................................................. - 15 - 消费者和销售渠道.................................................... - 16 - 原材料供应.......................................................... - 17 - 生产加工............................................................ - 17 - 竞争手段............................................................ - 18 -第 3 小时竞争和需求预测................................................. - 19 CEO年度预算会议对市场的预期......................................... - 20 -沪深300 的作用...................................................... - 20 -竞争激烈程度的影响.................................................. - 21 -什么造就了您的竞争力?................................................ - 21 - 决定市场份额的11 个因素............................................ - 21 -批发价............................................................. - 21 -给消费者返利手段的运用............................................. - 22 -产品多样性......................................................... - 22 -质量等级........................................................... - 22 -广告投入........................................................... - 24 -名人代言和品牌效应................................................. - 25 -独立零售商的数量................................................... - 25 -对零售商提供的支持服务............................................... - 25公司专卖店的数量................................................... - 26 -网络销售的效果..................................................... - 26 -顾客对品牌的忠诚度................................................. - 27 -竞争战略选择....................................................... - 27 -年度预算会议决策....................................................... - 28 - 根据沪深300 指数和竞争激烈程度调整预期............................. - 29 -预期自己公司的销售和市场份额....................................... - 29 -“如果..就..”测试的重要性......................................... - 31 -第 4 小时生产及工厂管理................................................. - 32 -决策前须知............................................................. - 33 -生产和劳动力决策....................................................... - 37 -第 5-6 小时物流、市场与运营报告.......................................... - 49 -物流篇................................................................. - 49 -销售与市场运营篇....................................................... - 54 -贴牌市场决策......................................................... - 55 -网络市场决策......................................................... - 56 -自有品牌市场决策..................................................... - 59 -运营报告篇............................................................. - 70 -市场经理分析表....................................................... - 71 -地区盈利分析表....................................................... - 73 -成本分析表........................................................... - 74 -第 7 小时公司融资及财务管理............................................. - 77 -收益表................................................................. - 78 -现金流量表............................................................. - 79 -资产负债表............................................................. - 80 -公司债券评级........................................................... - 82 -财务及现金决策......................................................... - 83 -第 8 小时报告分析及如何制定决策......................................... - 90 -“E-go”全行业报告..................................................... - 91 -行业基准报告........................................................... - 95 -竞争者分析报告......................................................... - 95 - 公司财报............................................................... - 95 - 推荐制定决策的步骤..................................................... - 96 - 结论性评述............................................................. - 97 - 附录一计划和分析表格.................................................... - 98 - 计划和分析表格一....................................................... - 98 - 计划和分析表格二....................................................... - 99 - 计划和分析表格三...................................................... - 100 - 计划和分析表格四...................................................... - 101 - 计划和分析表格五...................................................... - 102 - 后28小时请您通过实战去体会和感受引言六维科学人才观——企业经营模拟对人才素质提升的重要意义。

长安汽车审计报告

财务管理课程设计报告重庆长安汽车股份有限公司财务分析报告专业:财务管理组别:第二组小组成员:1009064122吴宁宁1009064145吴鹏1009064146张虎1009064148魏少鹏1009064152韦超越(组长)1009064160陈重行指导教师:顾新莲刘凤环系主任:苏贵影时间:2013年1月重庆长安汽车股份有限公司财务分析报告目录第一部分公司概述 (1)一、公司资料 (1)二、公司简介 (1)三、公司历史沿革 (1)四、公司所处行业环境发展趋势 (3)第二部分报表分析 (7)一、分析目的、方法及信息来源 (7)二、近三年财务报表的主要数据 (9)三、主要财务指标分析 (11)四、杜邦体系的综合分析 (31)第三部分资本结构分析 (34)一、资本结构情况 (34)二、资本结构的含义 (34)三、资本结构的四种理论 (34)四、分析评价 (35)第四部分股利分配政策分析 (38)一、近三年股利政策及支付方式 (38)二、股利政策对公司财务状况及股东的影响 (38)三、股利分配方案的分析评价 (39)四、股利分配政策的建议 (40)第五部分存在问题及解决对策、未来经营预测分析 (41)一、公司存在的主要财务问题 (41)二、公司主要财务问题的解决对策的建议 (41)三、未来经营预测分析 (42)第一部分公司概述一、公司资料二、公司简介长安汽车源自于1862年,是中国近代工业的先驱,隶属于中国兵器装备集团公司,位居中国汽车行业第一阵营。

现有资产680亿元,员工近5万人。

长安汽车拥有重庆、北京、江苏、河北、浙江、江西6大基地,15个整车和发动机工厂,具备年产汽车200万辆,发动机200万台的能力。

多年来,长安汽车一直位居全国工业企业500强、中国制造企业100强、中国上市公司20强,重庆市工业企业50强之首。

长安汽车前身为逾百年历史的大型兵工企业,技术力量雄厚。

1996年5月经中国兵器总公司批准,长安汽车有限责任公司将以独立发起人身份采用募集方式设立本公司。

PE 机构对连续并购中管理者学习效应的影响说明书

1.2 研究价值 ................................................................................................................... 4

then to make ‘performance’ of M&A better. The managers’ learning effect is complex.

Some research has focused on how to "make learning happen" and has not looked much

连续并购绩效的传导逻辑很简单:开展并购“实践”,对上一次并购进行“学习”,进而提升并

购“能力”,从而提升下一次并购“绩效”。理想中的连续并购就是一个启动并购实践、开展并

购学习、提升并购能力、改进并购绩效四个要素持续正循环的战略学习圈。

管理者学习效应非常复杂,一些研究集中在如何“让学习发生”,并没有更进一步思考如

(3) examined the key variables ‘time between serial M&A’.

This paper finds that: establish M&A fund with PE can improve the performance of

serial M&A; PE shareholding can accelerate the learning effect of managers in serial M&A.

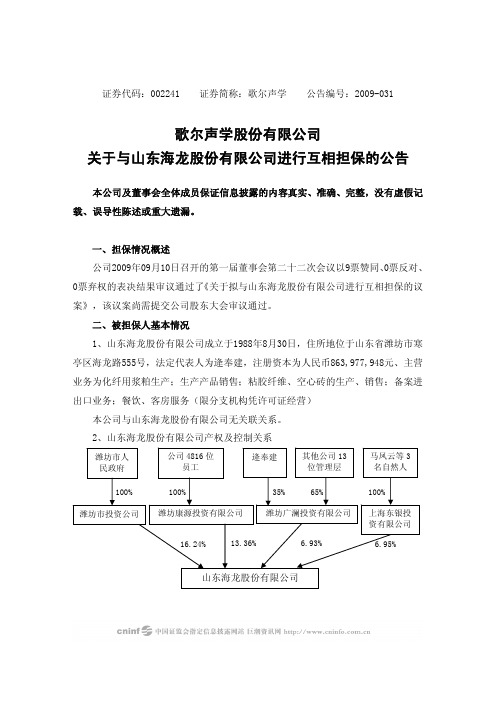

歌尔声学股份有限公司关于与山东海龙股份有限公司进行互相担保的公告

证券代码:002241 证券简称:歌尔声学 公告编号:2009-031歌尔声学股份有限公司关于与山东海龙股份有限公司进行互相担保的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、担保情况概述公司2009年09月10日召开的第一届董事会第二十二次会议以9票赞同、0票反对、0票弃权的表决结果审议通过了《关于拟与山东海龙股份有限公司进行互相担保的议案》,该议案尚需提交公司股东大会审议通过。

二、被担保人基本情况1、山东海龙股份有限公司成立于1988年8月30日,住所地位于山东省潍坊市寒亭区海龙路555号,法定代表人为逄奉建,注册资本为人民币863,977,948元、主营业务为化纤用浆粕生产;生产产品销售;粘胶纤维、空心砖的生产、销售;备案进出口业务;餐饮、客房服务(限分支机构凭许可证经营)本公司与山东海龙股份有限公司无关联关系。

2、山东海龙股份有限公司产权及控制关系3、截至2008年12月31日,山东海龙股份有限公司总资产59.11亿元,净资产12.36亿元,2008年度实现净利润-1.79亿元(以上数据经大信计师事务所有限责任公司审计);截至2009年6月30日,该公司总资产59.47亿元,净资产12.59亿元,2009年1-6月份实现净利润2,352.08万元,母公司资产负债率为69.63%,合并报表口径为76.00%(以上数据未经审计)。

三、拟签订《互保协议》的主要内容1、本公司拟与山东海龙股份有限公司签订《互保协议》,约定与山东海龙股份有限公司互相就对方向银行的借款提供担保,互保限额为人民币壹亿元(含外币按中国人民银行公布的外汇牌价折合金额)。

本公司与山东海龙股份有限公司在互保金额范围内,一方可直接请对方出具担保书。

2、《互保协议》自本公司与山东海龙股份有限公司(以下简称“双方”)共同签署后生效,有效期一年,经双方书面同意可进行续展。

但双方基于本协议而产生的担保责任期限应当依据双方各自与银行签订的担保合同确定,不因本协议的终止而终止。

日语作文感谢信

日语作文感谢信件名:先生の指導に感謝します。

~~大学 ~~先生ご無沙汰しています。

お元気ですか。

先生の学生の~~~です。

大學一年生の間、いろいろお世話になりました。

非常に感謝しています。

実は、その時に、いろいろな活動が忙しすぎて、成績が悪くて、日本語がうまく話せませんでした。

それで、本当に困りました。

そして、日本語が嫌いでした。

しかし、先生は私にとても易しくて、真剣に細かく教えてくれました。

日本語を勉強してもう一年になるわりには、失敗ばかりしています。

自分の成績を見るたびに、かなり心配しています。

でも、先生のおかげて、日本語でコミュニケーションすることができる素晴らしさを感じられるようになりました。

本当にありがとうございました。

今からきっと一生懸命日本語を勉強して、優れた学生になろうと思います。

今、冬になりましたので、とても寒いです。

ですから、お身体お気を付けください。

~~大学より ~~~~~大学日本語学科二年生tel:~~~~~~~~~~~篇二:英语作文感谢信感谢信1)感谢信的写法人们在交往中常需要相互致谢,收到别人赠送的礼物,得到别人的帮助、受到别人的慰问,都应该表示感谢。

感谢信是人们常用的一种感谢方式。

感谢信最主要的特点是真诚。

缺乏真挚的感情答谢他人,收信人将对你的谢意产生怀疑,感谢的目的也就失去了。

因此,写感谢信首先得真心诚意。

感谢信另一个特点是具体。

写感谢信切忌泛泛而谈,而应着重于具体的感谢事由。

其次一个特点是及时。

收到别人礼物、得到别人帮助,应及时写信予以答谢。

否则,人家会对你的谢意大打折扣。

收到他人赠送的礼物应当及时写封感谢信,感谢信除了应写得真诚、具体、及时外,还应当特别提及所收礼物的具体内容,否则,泛泛而谈,使人觉得你不够真诚。

为此,当你写感谢信时,应这样写:“thank you for your beautiful roses.”(谢谢您送的美丽的玫瑰花。

);而不要笼统地写上“thank you for your beautiful gift.”(谢谢您送给我的漂亮礼物。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:002241 证券简称:歌尔声学 公告编号:2010-017

歌尔声学股份有限公司

第一届董事会第三十一次会议决议公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

歌尔声学股份有限公司(以下简称“公司”)第一届董事会第三十一次会议(以下简称“本次会议”)通知于2010年4月15日以电子邮件方式发出,于2010年4月18日以通讯表决方式召开。

公司董事长姜滨主持会议,公司应参加表决董事9名,实际参加表决董事9名,本次会议符合有关法律、法规及《公司章程》的规定,会议合法有效。

监事宋青林、姚荣国、冯建亮及董事会秘书徐海忠列席了本次会议。

经与会董事对本次董事会各项议案审议表决,形成如下决议:

1. 审议通过《关于审议公司<前次募集资金使用情况的报告>的议案》

表决结果:同意:9票;反对:0票;弃权:0票。

《歌尔声学股份有限公司董事会关于前次募集资金使用情况的报告》详见信息披露网站巨潮资讯网。

特此公告。

歌尔声学股份有限公司董事会

二○一○年四月十八日。