欧亚集团案例分析

打造东北地标电器商都

打造东北地标电器商都作者:姜雅琴来源:《现代家电》 2012年第18期作为吉林省百货业态领军企业的欧亚集团,是一家综合型、集团化上市公司。

通过以长春为核心城市,辐射东三省、逐渐渗透周边城市、继而进行全国市场的战略布局,目前已入驻全国7个省15个城市。

欧亚集团下属业务板块的分类为:长春市区30家超市门店,未来将在长春市区拓展到50家超市门店,大力发展中超系统;8家包含家电经营的门店,加上外埠门店,总门店数量达到55家,再建两家,在整个吉林省家电市场中的销售占比份额超过50%。

长春欧亚商都是欧亚集团的龙头企业,在电器经营和运作上体现了东北商都的地标特色。

细化定位,诉求明晰。

早在8 0 年代,欧亚集团便提出“三星”战略,即小三星——以长春市内为核心发展区域;中三星——辐射整个吉林省以及其他省市区域;大三星——未来战略规划即走出国门。

时至今日,“三星”战略依然是整个集团发展方向的指导方针。

而对家电经营来讲,欧亚集团打造了一条完整的供销产业链。

在家电整体布局上通过对各门店的定位直接进行目标消费群的细分,并以此覆盖和满足不同阶层、不同需要的消费诉求。

例如,目前欧亚集团体系涉及电器品类经营的主要集中在欧亚商都和欧亚卖场两大部分。

欧亚商都定位于高端的综合百货店,家电的经营从品牌的引进到陈列,突出高端定位,走精品路线,即欧亚商都的发展路线为“精”。

目前除长春市区之外,欧亚商都在吉林市已经开设2家营业面积分别为3、4万平米的高端综合百货店。

同时以收购的形式进驻沈阳,建成沈阳联营欧亚商都,拓展外省市市场;欧亚卖场的特色在于大卖场,在“大”上做文章,可以实现一站式采买。

另外,集团还下设了欧亚车百系统,主要突出“多”,其主要经营形态为超市,辐射的区域和人群更多,并且在此体系成熟和成功的基础上进行区域复制,例如欧亚四平店、通化店、白城店等外埠地区的进驻和运营都由欧亚车百系统对下级市场的覆盖。

整合资源,格局再造。

2003年之前,长春市中高端家电格局基本集中在欧亚、长百、国贸等几家位于重庆路上的综合百货业。

零售企业如何结合IT技术实现企业营销——欧亚集团和金鹰商贸在第七届中国零售业CIO峰会上的案例分享

起步 于 1 8 年 ,是 在市场 经济的大潮 中发展起来 的 。2 年 积分 、打折 为主 ;以会 员消费或者 积分排 名的营销 手段增 94 5 来 ,经营版 图逐步扩展 。过去单 一 门市 的商业 小店 , 目前 多 ,仍 然 以 强调 优 惠性 为 导 向的 促 销 模 式 。

已扩 展 到 3 家 店 的 规 模 ,总 建 筑 面 积 超 百 万 平 方 米 ,并 形 0

住客户。

2 C M整合阶段 、 R

2 0 年 ,企业 开 始 实 行连 锁 化管 理 模式 ,会 员体 系 03 进 行 了整 合升级 ;集 团内门店 实现会 员通 用 ,但 功能仍 以

案例一 :长春欧亚集团的c M R 系统

长春 欧 亚集 团股 份 有限 公 司是 国内 大 型商 业 企业 ,

区域 的 消 费 情 况 ,对 欧 亚 开店 也起 到积 极 的 作 用 。

2 4

S t mb r 0 0 印 e e. 1 2

Ch n i a Com p t r Co m u c t ue& m nia i on

总结 起 来 ,C RM在 欧亚 集 团 的壮 大 发展 中起 到 了四

零钱 包功 能 、会 员身份识 别体 系等 ) ;支持会 员增 值服 务 策 更 具 有 针 对 性 , 可 对 广 告 投 入 、 促 销 活 动 推 广 、服 务 的 ( 员短信管理 、 自助 网站 、移动P S );对会 员进 行分 有效 性进 行跟 踪及 考察 ,提升 了营 销服务 的可 持续性 及精 会 O 等

l 早期的C 、 RM状 况

欧亚集 团从 1 9 年开始提 出顾客 忠诚度管 理 ,并使 用 98

会 员体 系进 行 数 据 化 管理 ,但 当 时 各 门 店 的 会 员 体 系 相 对

xx欧亚超市调查报告 - 副本

长春市欧亚超市调研报告系别: xxxx学院专业: xx级 xxxx专业学生姓名: xx学号: xx调研提交时间 : xxxx.x.x指导教师: xxxxxx年x 月 x 日一,欧亚超市背景长春欧亚集团股份有限公司是国内大型商业企业,行业知名企业。

公司始建于1953年, 1992年8月以定向募集方式成立股份有限公司,1993年10月转为社会募集公司,同年12月6日,公司股票在上海证券交易所挂牌交易。

欧亚集团是在市场经济的大潮中发展起来的,起步于1984年。

当时,企业只有三层小楼门市,总资产205万元,年销售额1200万元,年利润额22万元。

二十五年来,在董事长曹和平的带领下,欧亚集团秉承“唯旗是夺,诚实守信,勤俭善持,团结互助”的企业精神,遵循“调整经营机制,理顺产权体制,提升管理手段,扩充企业规模”的发展思路,坚持“合法经营、合格质量、合理价格、合情服务、合适管理”的经营准则,践行“员工富裕,企业兴旺,社会发展”的目标责任,在市场竞争中实现了规模的快速发展和经济效益的显著提高。

经营版图逐步扩展。

过去单一门市的商业小店,目前已形成了三省(吉林省、辽宁省、山东省)六市(长春市、沈阳市、济南市、四平市、通化市、辽源市、吉林市、白城市)30店,总建筑面积超百万平方米的企业规模,并形成了以现代时尚百货、现代摩尔生活馆、综超连锁为三大主力业态的经营格局。

各门店以不同的市场定位和经营特色傲雄市场,分公司欧亚商都2006至2008连续三年在全国商业大型零售企业单体店销售排名中位居第二名。

控股子公司欧亚卖场53万平方米的经营规模和全新业态,堪称中国商业之最,市场营销专家把卖场经济现象称为“第三次商业革命”。

二、欧亚超市配送路线作业现状欧亚物流配送体系目前欧亚的物流体系是,所有货物由供货商直接送达店面,这种方式虽然灵活,但影响了供货速度,也加重了供货商的负担。

由于欧亚各门店自行采购,供货商不一,大大影响了供货速度;并且,欧亚目前的供货方式也加重了供货商负担。

中长期激励相关案例(最全)

目录一、股权奖励案例 (3)(一)航天科工:下属四级公司员工持股 (3)1.航天科工简介 (3)2.实施方案 (3)3.特点分析 (5)(二)海康威视:战略投资者股权转让 (6)1.海康威视简介 (6)2.实施方案 (6)3.特点分析 (7)(三)江中集团:企业改制与管理层持股 (7)1.江中集团简介 (7)2.实施方案 (7)3.特点分析 (9)(四)华康药业:上市公司的子公司股票期权激励 (9)1.华康药业简介 (9)2.实施方案 (10)3.特点分析 (11)(五)欧亚集团:激励基金+个人购股 (11)1.欧亚集团简介 (11)2实施方案 (11)3.特点分析 (13)(六)四川长虹:奖励基金+管理层持股 (13)1.四川长虹简介 (13)2.实施方案 (13)(七)TCL—增量奖股激励 (15)1. TCL简介 (15)2.实施方案 (15)3.特点分析 (17)二、现金奖励案例 (18)(一)航天恒星:岗位分红权 (18)1.航天恒星简介 (18)2.实施方案 (19)3特点分析 (19)(二) 某国有控股企业—项目收益分红(2010年) (20)1.实施方案 (20)(三) 某国有独资公司—项目收益分红(2012年) (24)1.实施方案 (24)(四) 南方航空—股票增值权激励计划 (26)1.南方航空简介 (26)2.实施方案 (27)一、股权奖励案例在该部分中,选取的案例企业以国资为主,包括航天科工、海康威视等央企以及江中集团、华康药业等地方国资企业,每个案例代表一种或者多种激励方式,包括员工持股、战略投资者转让、股票期权等。

选取的案例企业包括海康威视、欧亚集团等上市企业,也包括航天科工等非上市企业。

(一)航天科工:下属四级公司员工持股1.航天科工简介国航天科工集团公司(简称航天科工)是中央直接管理的国有特大型高科技企业,前身为1956年10月成立的国防部第五研究院,先后经历了第七机械工业部(1981年9月第八机械工业部并入)、航天工业部、航空航天工业部、中国航天工业总公司的历史沿革。

欧亚集团核心竞争力分析

欧亚集团核心竞争力分析作者:孟玉婷来源:《经营管理者·中旬刊》2016年第10期摘要:自2004年11月开始,我国零售行业对外商投资全面开放之后外资零售企业不断涌入中国市场,零售企业要在这样的环境中求得稳定的生存和发展,提高自身的核心竞争力尤为重要。

本文对零售行业领域的分析,以欧亚集团为例分析其核心竞争力,指出欧亚集团的优势,提出欧亚集团核心竞争力存在的问题,得出培养和不断提升企业核心竞争力的策略。

关键词:零售企业核心竞争力策略一、欧亚集团发展现状长春欧亚集团股份有限公司,属于中国500强企业,它的前身是原长百四商店,1984年在汽车厂区的一个小商店,1993年9月通过了中国证监会的批准,向社会公开发行股票,成为长春市第一家股份制试点企业,也是长春首家上市公司,是吉林省的商业龙头企业之一,旗下拥有的欧亚商都建筑面积13万平方米,在长春有非常好的效益。

欧亚集团经营规模逐步扩展,从过去的单一门市的商业小店,形成了到目前为止的近百家门店,建筑面积超过百万平方米的欧亚集团,形成了以现代时尚百货为主,现代摩尔生活馆和综超连锁的主要发展业态的经营格局。

各个门店市场定位不同,经营特色也与之不同。

欧亚商都定位中高档,其自有物业就有20万平米,欧亚卖场定位中端,其自有物业60万平米,在长春市,欧亚集团已形成一定的规模,区域市场占有率极高,在长春几乎没有能与欧亚集团相匹敌的竞争对手。

二、欧亚集团核心竞争力存在的问题1.异地扩张优势不明显。

欧亚集团在不断的扩张区域内的营销,已经在吉林省内形成了较大规模的零售网点,但是在其他地区的市场集中度非常低,规模效益对于欧亚来说还是不明显。

异地扩张是要借鉴其他企业的经验,盲目扩张会给企业带来危机,扩张不明显的主要原因是受店面的选址和当地的消费水平影响,以及政府的相关政策和当地竞争环境影响,零售企业异地扩张未实现连锁化、经营规模化而导致在异地的优势不明显,区域内并没有集中化布点,企业市场占有率不够。

欧亚集团财务分析-财务管理.doc

单位代码:10204吉林工程技术师范学院工商管理学院毕业论文学生姓名:李义指导教师:王秀军专业:财务管理班级:1142学号:11号论文起止年月:200 年月至 200 年月欧亚集团财务分析The financial analysis of the Eurasia Group李义指导教师:王秀军职称: 讲师专业名称:财务管理答辩时间: 2015年6月1日— 6月3日答辩委员会主席:杨吉生毕业论文评阅人:才华2015 年 6 月摘要随着我国建立社会主义市场经济体制和现代企业制度的进度不断加快,如今的经济环境日益复杂、竞争日益激烈,与集团相关的债权人、投资者、经营者要做出正确的经营决策就不得依靠财务分析对集团过去以及现在的经营活动进行的分析。

本文通过对欧亚集团近几年的财务报表进行分析,定位欧亚集团在当前市场环境下的地位,找出集团财务中存在的问题,发现企业在经营管理中存在的问题和不足,并提出解决问题的对策。

从而为与集团相关的债权人、投资者、经营者要做出正确的经营决策提供参考意见,加强企业内部管理,降低成本,提高利润,使资源能够得到合理利用,提高企业综合实力。

关键词:财务分析;经营决策;内部管理;合理利用;经营决策AbstractWith the accelerating the progress of the establishment of China's socialist market economy system and modern enterprise system, today's economic environment is increasingly complex, increasingly fierce competition, associated with the group of creditors, investors and managers to make right decisions will not rely on financial analysis of the group in the past and now the business activities of the analysis.In this paper through the analysis of Eurasia Group in recent years of financial statements, position of the Eurasia Group, a position in the current market environment, find out problems existing in the financial group, find the problems existing in the management of enterprise and shortcomings, and puts forward the countermeasures to solve the problem. So as to associated with the group of creditors, investors and managers to make right decisions and provide a reference, strengthen internal management, reduce costs, increase profits, so that resources can be used reasonably and improve the comprehensive strength of an enterprise.Keywords: financial analysis;business decisions;internal management;rational utilization;management decision目录前言 (1)第一章财务分析基本理论 (2)1.1 财务分析概念 (2)1.2 财务分析意义 (3)第二章欧亚集团财务分析 (5)2.1欧亚集团偿债能力分析 (5)2.2欧亚集团营运能力分析 (9)2.3欧亚集团盈利能力分析 (11)2.4欧亚集团发展能力分析 (13)第三章欧亚集团财务中存在的问题 (16)3.1欧亚集团负债结构不合理 (16)3.2欧亚集团内部管理不完善 (17)3.3欧亚集团盈利能力不足 (18)3.3欧亚集团发展遇到瓶颈 (19)第四章解决欧亚集团财务问题的对策建议 (20)4.1优化资产负债结构提升企业偿债能力 (20)4.2加强内部管理提升企业营运能力 (21)4.3转变发展模式提升企业盈利能力 (23)4.4正确定位企业位置健康发展企业 (25)结束语 (26)参考文献 (27)致谢 (29)附录 (30)前言财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业等经济组织过去和现在有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿债能力和增长能力状况等进行分析与评价的经济管理活动。

德国企业部分案例分析eurasia工业定稿版

德国企业部分案例分析e u r a s i a工业精编W O R D版IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】一.德国模具企业案例分析公司编号: 0476经济目标:工业行业:工具制造业务重点:生产和销售用于塑料零件、汽车工业和其他工业领略的模具制造过程中所需的工具主要产品:冲压模具-SMC,GMT,LFT的一系列模具和样机,比如技术元件、支撑元件(仪表盘)和A级汽车配件如汽车紊流板、发动机罩和汽车盖注塑模具泡沫器模具大小至多2800*1500mm,总重可以500千克至25吨优势:? 公司拥有一批高水平的人员(技术/销售层面)在生产和销售大型、高档模具上公司拥有丰富的经验和竞争优势通过拓宽产品范围来提高顾客定位高质量服务和弹性工作方式与顾客保持长期联系不依赖于客户公司弹性的制造工艺和按时交货原则赋予其较短的供货时间地理位置优势公司资金雄厚故可以保持稳定的收支平衡关系机遇:? 借助高质量产品公司与其竞争者拉开差距公司销售业务上显着的优势赋予其上升空间公司具有优势的不动产有助于扩大公司业务量并购后将更有机会收到附加订单公司的老顾客,他们过去几年有在亚洲大量订货,但如今再次将订货重点放在本国国内积极的经济形势公司地址:德国公司形式:有限责任两合公司员工数:约50人销售额:2004/2005/2006/估计2007年的销售额分别为:5.0/5.2/4.2/5.0(百万欧元)计划2007年净收益(校对后):约0.4(百万欧元)出售缘由:因找继承者需要而转让100%股份公司编号: 571德国塑料注塑模制造商公司经营对象:厨房和家用消费品公司状况:该公司建于1999年,公司有160名员工,2006年营业额:约1700万欧元消费群:所有消费者链,大多数为食品链,但也有一部分DIY或建筑市场产品/市场:产品大量应用于:厨房保鲜冷冻食品早餐烘烤篮子-盆-碗运输-储存采购-垃圾处理-清理聚会-宣传公司设备:? 1个重50至100吨的注塑玻璃组件;2个注塑组件公司拥有先进而大型的生产和储存工艺。

欧亚集团2019年三季度财务风险分析详细报告

欧亚集团2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供334,923.02万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为1,137,096.69万元,2019年三季度已经发生的非流动负债合计为242,163.36万元。

3.总资金需求

该企业的总资金需求为802,173.67万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为88,547.69万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是147,617.14万元,实际已经取得的短期贷款金额为551,058万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为118,082.42万元,企业有能力在3年之内偿还的贷款总规模为132,849.78万元,在5年之内偿还的贷款总规模为162,384.51万元,当前实际的长短期借款合计为722,308万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为462,510.31万元。

该资金缺口需要企业持续经营25个分析期之后才能填补。

与企业营业收入的规模相比,资金缺

内部资料,妥善保管第页共1 页。

欧亚集团现金流量表分析

欧亚集团现金流量表分析

欧亚集团现金流量表是一张反映公司现金流量状况的财务报表,主要反映公司在一定期间内的现金收入和现金支出情况。

以下是对

欧亚集团现金流量表的分析:

1.经营活动现金流量净额

经营活动现金流量净额是反映企业与日常经营相关的现金流量

情况,表明企业的盈利能力水平和现金管理能力。

欧亚集团2019年

的经营活动现金流量净额为负数,说明企业在这一年内的经营活动

收入未能覆盖支出,应当引起关注。

2.投资活动现金流量净额

投资活动现金流量净额主要反映企业在购买或出售固定资产等

固定投资上的现金流量变化情况。

欧亚集团2019年的投资活动现金

流量净额为负数,表明公司在这一年内进行了较多的投资活动,导

致现金流出较大。

这种情况可能说明公司正在扩大业务或进行重大

投资项目。

3.筹资活动现金流量净额

筹资活动现金流量净额是反映企业通过发行股票、债券等筹集

资金的现金流量情况。

欧亚集团2019年的筹资活动现金流量净额为

正数,表示公司通过发行债券等方式获得了一定的资金,这反映了

公司的资本结构发生了变化。

综上所述,欧亚集团现金流量表的分析表明:公司在2019年的

运营和投资活动中出现了一定的现金流出,但是通过筹资活动成功

获得了一定的筹资资金。

需要进一步考虑公司的财务状况和现金管理能力。

公共关系:欧亚商都策划案

公共关系:欧亚商都策划案欧亚商都开业策划书项目背景一、项目策划背景1、欧亚商都的发展背景欧亚商都总建筑面积17万平方米,店内设施完善、功能齐全。

商场内设有59部扶梯,24部升降梯,室内外停车场总面积1万多平方米,店内还设有咖啡屋、顾客休闲区、VIP休息室、吸烟室、导购台、婴儿车、残疾人轮椅等服务设施。

欧亚商都汇集了众多知名品牌,设有国际精品馆,绅士服饰馆,都市淑女流行馆,仕女服饰针织馆,体育休闲馆、精品家电馆,家居生活馆,精品超市,美食广场、美容美体馆、IT 科技城。

已发展成集品牌店、专卖店、电器园、IT科技园、餐饮、休闲、美容美体等多功能、多业态为一体的现代时尚百货主流店。

欧亚商都开业至今,始终坚持“以诚为本、诚实守信”的办店宗旨,与国内外众多品牌供应商建立了长期而稳固的货源关系,实现了与供应商的资源共享,取得了辉煌的业绩。

1996年欧亚商都跨入了全国商业百强行列;1997年进入全国商业五十强;2001年综合经济效益进入了全国商业企业的前十位;2002年在主要耐用消费品的销售中,遥居省内同行业之首;2005年,在全国重点零售商业销售、利润排行榜中进入前三名;2006年,以34.5亿元销售总额进入全国百货店百强企业,并在全国大型零售企业单店中位居第二名;2006年3月,又受到中宣部等国家8部委的表彰,荣获“全国百城万店无假货”先进单位殊荣。

欧亚商都为稳定、繁荣市场经济,促进国民经济发展做出了重要贡献。

欧亚集团股份有限公司是国家大型商业企业,1992年成立股份有限公司,1993年公司股票在上海证券交易所挂牌交易,是全国知名的上市公司。

下辖七个商贸企业、一个城:欧亚商都、欧亚车百、欧亚卖场、欧亚益民、欧亚新发、欧亚星河湾、欧亚万千缘、欧亚科技城。

企业从1984年改革以来,通过商务经营和资本、资产、资源运作实现了企业规模和经济效益的跳跃式发展。

截止2006年末,企业总资产由205万元增加到19亿元,增长了927倍;年销售由1248万元增加到66.8亿元,增长了640倍;年利润由22万元增加到9247万元,增长了420倍。

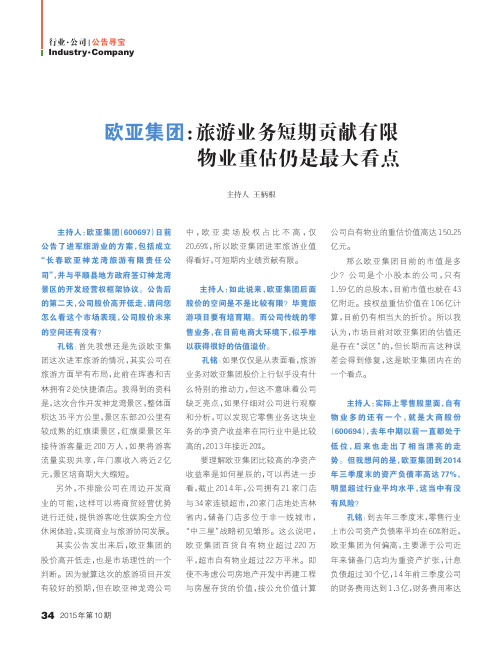

欧亚集团:旅游业务短期贡献有限_物业重估仍是最大看点

欧亚集团:旅游业务短期贡献有限物业重估仍是最大看点主持人王柄根主持人:欧亚集团(600697)日前公告了进军旅游业的方案,包括成立“长春欧亚神龙湾旅游有限责任公司”,并与平顺县地方政府签订神龙湾景区的开发经营权框架协议。

公告后的第二天,公司股价高开低走,请问您怎么看这个市场表现,公司股价未来的空间还有没有?孔铭:首先我想还是先谈欧亚集团这次进军旅游的情况,其实公司在旅游方面早有布局,此前在珲春和吉林拥有2处快捷酒店。

我得到的资料是,这次合作开发神龙湾景区,整体面积达35平方公里,景区东部20公里有较成熟的红旗渠景区,红旗渠景区年接待游客量近200万人,如果将游客流量实现共享,年门票收入将近2亿元,景区培育期大大缩短。

另外,不排除公司在周边开发商业的可能,这样可以将商贸经营优势进行迁徙,提供游客吃住娱购全方位休闲体验,实现商业与旅游协同发展。

其实公告发出来后,欧亚集团的股价高开低走,也是市场理性的一个判断。

因为就算这次的旅游项目开发有较好的预期,但在欧亚神龙湾公司中,欧亚卖场股权占比不高,仅20.69%,所以欧亚集团进军旅游业值得看好,可短期内业绩贡献有限。

主持人:如此说来,欧亚集团后面股价的空间是不是比较有限?毕竟旅游项目要有培育期。

而公司传统的零售业务,在目前电商大环境下,似乎难以获得很好的估值溢价。

孔铭:如果仅仅是从表面看,旅游业务对欧亚集团股价上行似乎没有什么特别的推动力,但这不意味着公司缺乏亮点,如果仔细对公司进行观察和分析,可以发现它零售业务这块业务的净资产收益率在同行业中是比较高的,2013年接近20%。

要理解欧亚集团比较高的净资产收益率是如何星辰的,可以再进一步看,截止2014年,公司拥有21家门店与34家连锁超市,20家门店地处吉林省内,储备门店多位于非一线城市,“中三星”战略初见雏形。

这么说吧,欧亚集团百货自有物业超过220万平,超市自有物业超过22万平米。

即使不考虑公司房地产开发中再建工程与房屋存货的价值,按公允价值计算公司自有物业的重估价值高达150.25亿元。

欧亚集团

欧亚集团:稳健风格蕴含持续高增潜力 2007年03月22日 10:51 海通证券新浪提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

路颖海通证券从欧亚商都三次扩建发展成为大型综合百货龙头,并从无到有营建了长春最具人气的商圈;到欧亚卖场再次从无到有创建了适合东北地区的高人气商业模式;再到公司走出长春、吉林,战略性收购和储备了商业项目,公司在处理长期发展和短期利润的问题上已形成了良性循环。

高水平的管理团队推动公司不断成长。

总部位于长春市的欧亚集团属于区域性商业龙头,在当地具有良好的商誉,较高的市场份额;地处最好的商圈,拥有重估价值较为明显的商业物业;并借助自身的实力在当地或者附近城市进行了一定程度的扩张。

更为重要的是,公司目前质地优良的商业资产基本上都是上市之后从无到有自己建设起来的,而这与公司高素质的管理团队是分不开的。

扩张已初步形成品牌和规模优势。

公司的发展历程包括六个层面:老“车百”时代;三次扩建的欧亚商都;三次扩建的欧亚卖场;在长春市其他业态和区域的扩张;在吉林省内的扩张;在吉林省外其他一线城市(沈阳)的扩张。

目前公司除欧亚卖场的46万平米之外,还拥有百货类商业物业30多万平米,加上在建的超过40万平米。

而“欧亚”这块牌子成为凝聚这些网点人气的重要因素。

进入一线城市沈阳对公司意义深远。

通过收购沈阳联营进入竞争激烈的沈阳,欧亚的扩张是战略性和稳健性的,在控制收购成本的同时,有效地缩短了培育期,解决了长期利润和短期利润的矛盾。

这也使市场对公司今后的扩张有了更为积极的预期。

业绩预测。

我们认为,以欧亚商都为主体的长春及周边区域业务有能力支撑未来三年20%的复合增长率(股改承诺);欧亚卖场未来租金仍有持续提升空间,对公司业绩的贡献将快速增长;而外地一线城市扩张则有望推动公司取得超预期业绩。

欧亚集团CIO谈OA系统扁平化管理落地

欧亚集团CIO谈OA系统扁平化管理落地摘要:几年前,欧亚集团还有着跨部门工作协调难,存在信息孤岛;工作流程繁琐,权责不清;企业文化推广难等重重困难。

自从打造了泛微OA信息化管理系统,欧亚形成了有效的OA管理模式以及打造了快捷、准确、全面的系统。

随着和泛微合作的深入,欧亚在发展道路上遇到的困难一一突围,已构建出新的管理模式!在长春,欧亚集团(600697)这个名字等同于一个奇迹。

30年前还是个仅有总资产200万元名不见经传的小商店,愣是在长春打造出自己的天地。

如今,欧亚集团不仅成为了吉林省的商业龙头企业,而且在全国商业企业中也是国内大型商业企业,中国500强企业。

2012,欧亚摘得了沪深两市上市50多家商业类上市公司“持续增长能力最强公司”的桂冠。

欧亚集团总是让人感到有新东西,感到企业在不断进步。

7月,欧亚集团信息化部门经理刘经理在“卓越组织运营—大泛微OA信息化实践分享论坛长春站”发表演说,他认为欧亚集团现在可以说是企业的管理机制发生了很大变化。

欧亚集团全面实施扁平化管理,从管理手段上,从传统管理转化为信息化管理,信息化见证了欧亚集团的新起点!管理的困境跨部门工作协调难,存在信息孤岛由于欧亚庞大的组织架构,跨部门工作协调显得很难,部门间和各系统间都存在信息孤岛。

每个部门的工作记录,基础资料,历史数据,工作的经验心得由于缺少公共平台,均由部门自行管理,随时间的流逝、人员的变更、组织架构的变化,导致珍贵资料的丢失、遗漏;欧亚的信息化系统包括业务环节的ERP系统;会员管理CRM系统;智能分析BI系统;财务NC系统……各系统独立运行急需整合在同一公共平台,急需统一的工作沟通平台。

工作流程繁琐,权责不清,工作量繁重刘经理谈道,当时集团工作流程繁琐,责认不清,权利不明,主要表现在以下四个方面:部门结构庞大,导致工作流程繁琐;缺乏实效性,导致工作流程延误;缺乏可溯性,导致工作流程责任不清;流程难以达成共识,导致工作流程权利不明。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

揭开股市女神的魅力面纱—欧亚集团高派现分析一、基本情况在遍地铁公鸡的中国资本市场,高派现公司凤毛麟角,而像欧亚集团(600697)这样上市以来连续20年高派现的公司总能夺人眼球,成为各路投资者掘金的天堂。

截止2013年8月份累计分红金额近5.2亿元,远超过公司3.8亿元股权融资额。

慷慨的欧亚集团,真的是值得我们追求的女神么?长春欧亚集团股份有限公司分红派息情况一览表:二、分红事项全解析1、股利政策与财务指标相关性分析1.1相关财务指标计算2000-2005年相关财务指标(2000-2005无现金流信息):年份股利支付率净利润增长率净资产收益率2000 70.18 23.62 10.122001 61.73 -9.17 9.392002 81.63 -18.72 7.442003 71.68 15.72 6.312004 71.68 9.56 6.72 2005 86.96 21.21 7.962000-2005年相关财务指标对比折线图:2006-2012年相关财务指标对比折线图:1.3结论公司的股利政策符合公司的经营情况。

1.3.1高现金股利掩盖的是不断降低的股利支付率;1.3.2每股股利与每股净现流比率与其他三个指标出现明显偏离,说明公司的现金股利已经影响到正常的财务状况。

特别是每股股利与每股净现流比率出现大幅波动,并出现上涨趋势,说明公司的现金流不稳定、公司自2006年起执行固定股利支付政策,逐步进入稳定增长的成熟阶段。

然而根据相关指标对比折线图,公司的盈利增长与现金流变动却出现较大不一致,股利支付的数量和质量不高。

2、机构持股自2000年起,公司已连续12年分红。

最近7年公司平均股利支付率达40%,2006年更是高达80%。

长期、稳定、高比例的分红使欧亚集团成为资本市场分红的“现金奶牛”,也博得了机构投资者的青睐。

公司披露的2012年半年报显示,其前10大股东中除控股股东外,其余9家均为机构投资者,其中有8家为基金公司。

2.1基金持股变动时间与股利宣告与发放时间对比2.1.1机构持股变动统计表日期机构投资者数量持股比例(占流通股)20040630 1 0.0720041231 1 0.0720050630 1 0.072005070620050930 7 11.5320051231 11 16.620060331 4 8.872006060320060630 12 23.332006102420070331 9 42.4520070630 32 64.912007073020070930 12 43.3120071231 36 67.8720080331 10 36.032008062720080630 50 76.1520080930 12 37.9120081231 62 81.320090331 10 38.2220090630 53 76.982009070320090930 10 41.4820091231 46 55.2120100331 11 27.1120100630 58 51.922010070720100930 11 24.2920101231 43 41.1120110331 9 18.322011062820110630 70 46.4920110930 15 21.3520111231 73 53.18 20120331 15 49.53 2012062720120630 77 24.17 20120930 15 24.17 20121231 80 49.55 20130331 15 29.82 2013062620130630 65 42.84 20130930 8 23.44 注:红色日期表示股利宣告日,股权登记日和除权除息日一般要延迟一周左右。

2.1.2机构持股变动时序图2.2、基金增持与减持前后股价变动对比2013年度股利分配公布前机构增持,公布后减持。

2013.6.25股价阶段低点,2013-06-26公布股利分配方案。

2012.6.27股价阶段低点,2012-06-27公布股利分配方案。

2.3基金在董事会的代表情况及参与股利分配表决情况通过对比机构投资者各期的名单,基本上没有长期持有的机构投资者。

从2006年开始,机构投资者持股总数几乎都超过第一大股东,但是通过阅读公司定期报表附注及重大事项公告,公司董监高人员基本都是由大股东委派,机构投资者并未参与公司的经营和财务决策。

2.4结论:通过对比机构投资者持股变动的情况,可以推断机构投资者基本属于短期的财务投资者,利用信息优势在股利公告前增仓,收取股利之后再趁高股利拉抬的高股价的时机抛售,其投资行为可能并非基于对股票内在价值的的判断,存在为自身利益影响股利政策和合谋上市公司从而影响股价获利的可能性。

3、高管持股变动情况分析根据《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,上市公司董事、监事和高级管理人员在定期报告公告前30日内,不得买卖本公司股票。

这也是俗称的”窗口期“。

根据披露的高管持股变动情况,欧亚集团从董事长到总经理,再到总会计师和副总经理,在窗口期前都有不同程度的增持行为,而且在远离窗口期的增持行为,其增持行为基本都在阶段股价的低位,高管增持行为值得关注。

另外,增持自家股票的高管不少,但像欧亚集团一样持续增持、只增不减的现象也要多见多怪了,难道真的是对自家敝帚的自珍?3.1高管增持情况3.1.1高管增持明细表注:红色日期为股利宣告日。

高管增持时间段分布图:3.2激励基金与增持行为2011年5月,为建立有效的激励约束机制,充分调动高级管理人员、二级单位班子成员及业务骨干的积极性和主动性,欧亚集团制定了激励基金实施方案,实施周期为四年(2011年-2014 年)。

其中,公司高管所获得的激励基金,在年度内用于购买本公司股票,其他激励对象的激励基金以现金发放。

2011年欧亚集团实现净利润17441.33万元,净利润较上年增加额为4250.06万元,增长率为32.22%。

根据公司激励基金计提标准,应按照增加额40%的比例计提激励基金。

据此,2011年计提激励基金1700.02万元,按照公司董事长,高级管理人员,二级单位班子成员及业务骨干1:1:1的比例分配,参与激励基金分配的激励对象共97人。

激励基金的设立,是的2012年和2013年高管持股数量大幅增加。

3.3高管减持时间与股利分配时间对比没有减持行为。

3.4高管增持与减持前后股价变动及变动时间对比增持行为一般都在阶段底部,没有减持行为。

截止元,尽管增持时机有利,但仍然出现了亏损,存在通过高分红来降低持有成本的动机。

3.6结论:高管存在利用高股利政策影响股价牟利的动机。

4、公司是否为了再融资而分配根据证券法相关规定,公司股权再融资、发行可转债,权益净利率要达到6%以上,最近三年现金分红比例不低于30%,而通过高派现可以同时有助于满足这两方面要求。

经查阅公司报表及重大公告:4.1上市以来,为进行过增发行为。

4.2上市以来,未发行过可转债。

4.3结论:公司不存在为再融资而进行高派现的动机。

5、公司是否为了通过高股利政策损害债权人利益7、股利分配公布前后股价变动2011.6.28日股价阶段低点,同日公布股利政策,之后不断上涨2010.7.7大阴线,同日公布股利政策,之后一拨上涨行情2009.7.3上涨,同日股利政策,之后大跌2008.6.278、公司股改与分红政策8.1股改承诺股改期间,公司承诺自2006年至2008年任一年度经审计的净利润较上年增长不低于20%;大股东承诺将推动公司连续3年实施分红,每年分红不低于每股0.3元,减持价格不低于20元。

2006年以来,公司净利润年复合增长率达到25%,连续8年每10股派发现金红利3元。

公司的股改承诺对公司的分红政策有一定时期的约束力。

8.1股改前后高分红政策对股价的影响股改前后,高分红政策对公司股价的影响是不同的,股改后高分红政策可以显著拉抬股价,且股改后原始股东大量减持:股改前(2006-06-30)国家股持股比例30.288%,股改后(2006-10-26)减持至22.688%。

如下图(减持前后股价走势K线图),减持完成后股价跳崖式下跌,反应了大股东的迫切套现:9、权益收益率指标与高派现9.1经查阅公司定期报告和重大临时性报告,公司不存在以权益收益率为标准的考核和激励计划,因此不存在通过高派现来拉高权益收益率的动机和压力。

9.2高派现对权益收益率的影响假定不派现情况下的净资产收益率计算:日期 净利润 净资产收益率(%)所有者权益分配的股利 累计分配的股利 假设不分红的所有者权益 假设不分红的净资产收益率(%) 2013-6-30 126,935,000.00 7.90 1,653,810,000.00 47,726,422.00 381,811,376.002,035,621,376.00 6.24 2012-12-31 254,759,000.00 17.64 1,552,750,000.00 47,726,422.00 334,084,954.001,886,834,954.00 13.50 2011-12-31 206,087,000.00 16.31 1,327,870,000.00 47,726,422.00 286,358,532.001,614,228,532.00 12.77 2010-12-31 165,970,000.00 14.96 1,188,120,000.00 47,726,422.00 238,632,110.001,426,752,110.00 11.63 2009-12-31 142,512,000.00 13.97 1,062,840,000.00 47,726,422.00 190,905,688.001,253,745,688.00 11.37 2008-12-31 137,714,000.00 14.61 945,034,000.00 47,726,422.00 143,179,266.001,088,213,266.00 12.66 2007-12-31 93,671,800.00 11.52 879,123,000.00 47,726,422.00 95,452,844.00974,575,844.00 9.61 2006-12-31 60,153,700.00 9.35 822,574,000.00 47,726,422.00 47,726,422.00870,300,422.00 6.91注:2006年以前的派现行为不予考虑 假定不派现情况下的净资产收益率与派现情况下净资产收益率的差异对比9.3结论根据上图,在假定不派现情况下的净资产收益率与派现情况下净资产收益率的差异还是比较明显的,,派现情况下的年几何平均净资产收益率为13.24%,不派现情况下的年几何平均净资产收益率为10.56%。