远期外汇交易及案例分析

外汇交易方式与案例分析

第三节外汇交易方式与案例分析外汇交易是指在外汇市场上进行的买卖外汇的活动。

外汇交易主要是由于对外贸易和投资需要用不同的货币实行结算和支付而产生的。

外汇交易所体现的外币运动,实质上反映了国际间有形贸易、无形贸易和资本投资中的商品运动和资本运动。

在各国实行浮动汇率时期,外汇交易还具有满足贸易者和投资者避免汇率波动风险的作用。

同时由于对未来的某一时期汇率变动趋势及幅度的预测不同,许多外汇交易又具有投机的性质。

一、即期外汇交易即期外汇交易(spot transaction)亦称现汇交易,是买卖双方约定于成交后的两个营业日内办理交割的外汇交易方式。

在国际外汇市场上,即期外汇交易的交割日定于成交后的两个营业日内,是因为全球外汇市场需要24小时才能运行一周,这样,各市场因时差问题给交割带来的障碍就可得以消除。

目前全球两大电子即时汇率报价系统(路透社、美联社)所报出的汇率都是即期汇率。

(一)即期外汇交易的交割日所谓交割日(spot date)就是买卖双方将资金交付给对方的日期。

交割日必须是收款地和付款地共同的营业日,因为只有这样才可以将货币交付给对方。

即期交割日的规则如下:1.即期外汇交易的标准交割日为成交后的第二个营业日(加拿大规定为成交后的第一个营业日)。

根据需要,交易双方也可将交割日约定为成交当日(cash)或成交次日(tom),二者均为超短期的即期交易。

2.交割日必须是收款地和付款地共同的营业日,至少应该是付款地市场的营业日。

3.若第一、二日不是营业日,则即期交割日必须顺延。

(二)即期外汇交易的汇价即期汇率是外汇市场最基本的汇率,其他交易的汇率都是以即期汇率为基础计算出来的。

全球各外汇市场一般采用美元标价法,在路透社、美联社等主要系统报出的即期行情中,除了英镑等少数货币对美元汇率是完整报出基准货币、报价货币名称之外,其他汇率均只报出报价货币名称。

(三)即期汇率的套算由于国际外汇市场的报价大都采用美元标价法,因此就产生了其他国家货币之间的汇率需要通过美元进行套算的问题。

远期外汇交易

割日是相应各月的最后一个营业日。

例3:成交日:Wed(5 / 29)

远期合约期限:1个月

Spot Date: Fri(5 / 31)

Value Date: Fri (6 / 28)

三、远期外汇交易的分类:

1.固定交割日的远期外汇交易(Fixed Forward Transaction)。

*

如果汇率和利率都采用双边报价,远期汇率的计算公式

又是怎样的呢?

ForwardBid SpotBid SpotBid RQCbid T RRCoffer 360

ForwardOff er T SpotOffer SpotOffer RQCoffer RRCbid 360

③T天后,USD借款到期,银行须归还USD

T SpotBid 1 RUSDbid 360 T 1 RGBPoffer 360

所以银行利用即期外汇市场及GBP、USD的货币市场T天后

获得1单位GBP的成本为:

T SpotBid 1 RUSDbid 360 GBP1 USD T 1 RGBPoffer 360

它又分为标准(规则)交割日的远期外汇交易和畸零期(非

标准、不规则,Odd Date)的远期外汇交易。

(1)标准交割日的远期外汇交易:是指远期合约期限为1个 月的整数倍的交易,如1、2、3、6、9、12个月期,其中以 3、6个月期最为常见。

(2)畸零期的远期外汇交易是指远期合约期限不是1个月整 数倍的交易,如2周、33天、2005年8月11日等等。

2M GBP/USD: 1.5883/1.5900

3M USD/CHF: 1.3459/1.3470

国际金融(第五章)外汇业务

(二)远期外汇交易: 1、定义: 指外汇买卖成交后,根据合同规 定的汇率和约定的日期办理交割的外 汇交易。 2、分类: ⑴固定交割日的远期外汇交易 ⑵选择交割日的远期外汇交易

3、银行报价: ① 完整汇率报价 例 :某日伦敦外汇市场GBP/USD的汇率 : 即期汇率 1.6205/15 1个月远期汇率 1.6235/50 3个月远期汇率 1.6265/95 6个月远期汇率 1.6345/90

第一节 第二节

外汇市场 外汇交易

第一节 外汇市场 一、概念: 以外汇银行为中心,由外汇需求者和 外汇供给者组成的买卖外汇的场所或交易 网络。 二、种类: 有形市场 ㈠ 按有无固定场所分 无形市场

㈡

按外汇交易主体不同分 银行间市场 客户市场

三、主要国际外汇市场: 伦敦外汇市场 巴黎外汇市场 瑞士苏黎世外汇市场 纽约外汇市场 东京外汇市场 中国香港外汇市场 新加坡外汇市场

例2:已知 2010年某日国际汇市行情: USD/CAD 1.1924 / 1.1942 ⑴ USD/CHF 1.1714 / 1.1734 ⑵ 求: CAD/ CHF 解: CAD/USD 1/1.1942 / 1/1.1924 ⑶ CAD/CHF : 1.1714/ 1.1942 / 1.1734/ 1.1924 0.9809 / 0.9841

⑶一种外币改为另一种外币报价时,按国际 外汇市场牌价折算。 外汇市场所在国的货币视为本币,其他货币 一律视为外币,再依据上述两原则处理。 例:我国出口机床原以美元报价,为每台 1万美元,现应客户要求改为以港元报价。 已知某日外汇市场: USD/HKD 7.7890/ 7.7910 10000× 7.7910 =77910港元

⑵汇率的套算 例1:已知 某日纽约外汇市场牌价 1美元=1.2451瑞士法郎 1美元=7.7769港元 求:1瑞士法郎=?港元 或1港元=?瑞士法郎 解: 1.2451瑞士法郎= 7.7769港元 1瑞士法郎= 7.7769÷ 1.2451=6.2460港元 1港元= 1.2451 ÷7.7报价银行同时报出买入价和卖出价。 国际标准银行报价实例 汇兑货币 USD/JPY 汇 率

远期外汇交易的计算

1、某日外汇牌价:即期汇率GBD/USD=1.6783/933个月掉期率80/70问:3个月GBD/USD的远期汇率是多少?2、如果上例中1个月掉期率是20/30,问一个月的远期汇率是多少?3、已知:EUR/USD=1.2850/55USD/CHF=1.5715/25求:EUR/CHF=4、已知:USD/CHF=1.5715/25USD/JPY=114.50/60求:CHF/JPY=5、已知:GBP/USD=1.9068/73求:USD/GBP=?6、已知:EUR/USD=1.2850/55GBP/USD=1.9068/73求:EUR/GBP=?7、已知:即期汇率:USD/CHF=1.7310/203个月30/40即期汇率:GBP/USD=1.4880/903个月50/40求:3个月远期GBP/CHF=?答案:1、GBP/USD=(1.6783-0.0080)/(1.6793-0.0070) =1.6703/1.6723即 3 个月远期利率GBP/USD=1.6703/1.6723。

3、EUR/CHF= (1.5715X1.2850) / (1.5725X1.2855)=2.0194/2.02144、CHF/JPY=(114.50/1.5725)/(114.60/1.5715) =72.8140/72.92406、EUR/GBP= (1.2850/1.9073) / (1.2855/1.9068) =0.6737/427、3个月远期汇率为:USD/CHF= (1.7310+0.0030) / (1.7320+0.0040)=1.7340/1.7360GBP/USD=(1.4880-50)/(1.4890-40)=1.4830/1.4850则3个月远期GBP/CHF=(1.7340X1.4830)/(1.7360X1.4850)=2.5715/2.57808、即期汇率USD/CHF=1.6510/202 个月142/1473 个月172/176请报价银行报出2-3个月的任选交割日的远期汇率。

远期外汇买卖业务案例分析

远期外汇买卖业务案例分析一、方案背景2006年2月,A公司主动与郑州交行联系,告知6月9日将有一笔出口货款600万美元入账,公司想用这笔款项来兑换日元以备当月日元付汇之用。

公司希望交行能为其制定一个合适的换汇方案,即可固定换汇成本,又能起到规避汇率风险的作用。

郑州交行国际部人员首先对美元对日元的走势进行了分析,认为美联储自2004年6月至今已连续13次加息,市场担心此轮加息周期可能将于今年某一时间结束,如果这样,将对美元形成利空影响,而美元兑日元长期来看将有下跌可能。

二、方案的设计与选择郑州交行国际部人员认为A公司此番用美元买日元的交易存在着时间与期限上的不相匹配。

经过一番研究之后,交行向客户推荐了远期外汇买卖业务和外汇期权业务两个方案。

但这两个方案各有利弊。

在远期外汇买卖方案中,通过一笔卖出美元买入日元的远期外汇买卖业务,可以固定美元兑日元的换汇成本,同时可以避免美元兑日元汇率下跌所带来的汇率风险。

但由于远期外汇买卖缺乏灵活性,到期日必须按约定价格进行交割,从而享受不了美元兑日元汇率上涨所带来的好处。

在外汇期权方案里,客户买入一个美元兑日元看跌期权,在6月7日某一时点当美元兑日元的汇率下跌,低于执行汇率时,有权按执行汇率卖出美元买入日元;当美元兑日元的汇率上涨,高于期权的执行汇率时,则不行使期权,而是按实际汇率卖出美元买入日元。

这个方案可以避免美元兑日元汇率下跌所带来的损失,又可以使客户享受到美元兑日元汇率上涨所带来的好处。

但是客户作为期权的买方,需向银行支付一定数额的期权费。

A公司的财务经理张经理在详细了解了这两个方案后,对外汇期权方案比较感兴趣,但认为期权费作为一种财务费用在财务记账上有一定难度,同时对公司来讲是也一种财务负担,公司不愿意在避险方案上承担多余的成本支出。

在这种情况下,郑州交行国际部人员请教了总行有关资金理财人员。

总行相关人员在了解了客户的实际需求后,帮助郑州分行设计了一款区间远期外汇买卖产品。

Ch002远期外汇交易

日这一段时间内选择任何一个营业日向B银行提出交割。 由于择期远期外汇交易合同给予客户对交割日在约定的期限内有选择权,从而使银行承受比固定

交割日期的远期外汇交易更大的汇率风险,所以在择期远期汇率的确定时,应选择期限起点和 终点两个时点远期汇率对银行有利的远期汇率作为择期远期汇率。即买入价选择较小的,卖出 价选择较大的。

Ch002远期外汇交易

第二节 远期汇率的报价

通常,一种货币的即期价格和远期价格是不同的,远期汇率要么高于、要么低于即 期汇率。因为随着时间的推移,有多种因素会对汇率产生影响,使远期汇率发生变化 。用远期差额(升水和贴水)来标价而不是用完整的远期汇率标价是常见的办法。远期 差额可能在较长时期内维持不变,而即期汇率的变动则反复无常。

• 交易员可以用下面2个公式计算远期点数: • 公式1: • 远期点数=(B-A)×(S×T)/(A×T+100×DB) • 其中,A为基础货币利率,B为相关货币利率,S为即期汇率,T为远期天数,DB为年

Ch002远期外汇交易

二、远期外汇交易的参加者与远期合同

• 远期外汇交易在国际汇率变动十分频繁的情况下,其主要功能是防避汇率风险,同时 兼有外汇投机的功能。远期外汇市场的参加者主要有以下几类。

• 1.进出口企业。出口商了为了保证出口收款的安全,在货物出口合同签订后,先把 将要收到的外汇按照约定的汇价远期售出,等到实际收汇后,再履行交割手续,交割 时的汇率变动与出口商无关(升值或贬值)。同样,进口企业为避免外汇风险,在签订 进口合同后,可立即买进将来付款所需的远期外汇,到期时,进口商可按约定的远期 汇率,从银行买进约定的外汇,履行进口货款的支付,若汇率发生变动,与进口企业 无关。

外汇与外汇汇率案例分析PPT课件( 42页)

巴黎银行通过买卖外汇美元,赚取了 (5.7615-5.7505=0.011)的本币法郎。

例2 某日伦敦市场报价如下:

GBP1=USD 1.8870 /1.8890

GBP1=USD1.8890是英镑兑美元的买入价格。表示 伦敦银行买入1.8890美元需要支付1英镑,那么买 入1美元需要支付1/1.8890英镑。

12个月远期汇率(one year rate)

1.0483 / 575

• 其二是不直接标出远期汇率,只报出远期汇率与即期汇 率的差价,远期汇率与即期汇率的差价有下列三种情况。

• 升水(at premium)表示期汇比现汇贵;贴水(at discount)表示期汇比现汇便宜;平价(at par)表示 两者相等。

练习2:设某日外汇市场行情如下: 日本东京:USD1=JPY130.0110/20 英国伦敦:GBP1=USD1.4880/90 香港:USD1=HKD7.7800/10 试指出USD/JPY的美元卖出价格,GBP/USD的美元卖出价

格以及USD/HKD美元的买入价格。

学会看懂银行的即期外汇牌价

银行报出的远期差价在实务中通常用点 数表示,每点(point)为万分之一, 即0.0001。

例如:86点表示86/10000=0.0086

国际金融远期交易案例

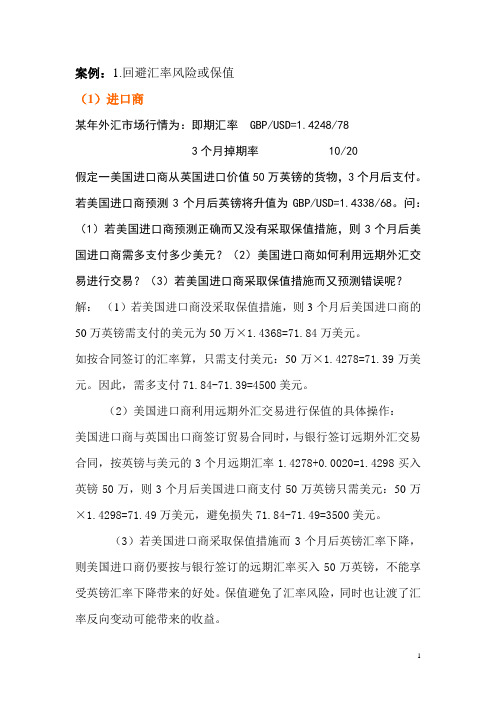

案例:1.回避汇率风险或保值(1)进口商某年外汇市场行情为:即期汇率 GBP/USD=1.4248/783个月掉期率 10/20假定一美国进口商从英国进口价值50万英镑的货物,3个月后支付。

若美国进口商预测3个月后英镑将升值为GBP/USD=1.4338/68。

问:(1)若美国进口商预测正确而又没有采取保值措施,则3个月后美国进口商需多支付多少美元?(2)美国进口商如何利用远期外汇交易进行交易?(3)若美国进口商采取保值措施而又预测错误呢?解:(1)若美国进口商没采取保值措施,则3个月后美国进口商的50万英镑需支付的美元为50万×1.4368=71.84万美元。

如按合同签订的汇率算,只需支付美元:50万×1.4278=71.39万美元。

因此,需多支付71.84-71.39=4500美元。

(2)美国进口商利用远期外汇交易进行保值的具体操作:美国进口商与英国出口商签订贸易合同时,与银行签订远期外汇交易合同,按英镑与美元的3个月远期汇率1.4278+0.0020=1.4298买入英镑50万,则3个月后美国进口商支付50万英镑只需美元:50万×1.4298=71.49万美元,避免损失71.84-71.49=3500美元。

(3)若美国进口商采取保值措施而3个月后英镑汇率下降,则美国进口商仍要按与银行签订的远期汇率买入50万英镑,不能享受英镑汇率下降带来的好处。

保值避免了汇率风险,同时也让渡了汇率反向变动可能带来的收益。

(2)出口商某年外汇市场行情:即期汇率 USD/JPY=122.90/123.20,2个月掉期率 30/20假定日本出口商向美国进口商出口价值100万美元的仪器设备,2个月后收款。

若日本出口商预测2个月后美元将贬值为USD/JPY=118.90/119.20。

问:(1)若日本出口商预测正确而又没有采取保值措施,则3个月后日本出口商少收多少日元?(2)日本出口商如何利用远期外汇交易进行交易?(3)若日本出口商采取保值措施而又预测错误呢?解:(1)若日本出口商没采取保值措施,则2个月后日本出口商收到100万美元可兑换的日元为:100万×118.90=11890万日元。

金融风险管理案例分析-中国远洋远期运费协议(FFA)

3,中国远洋持有的FFA协议(2008年)

中国远洋2008年12月16日公告中指出:“此外,基 于前期的市场趋势以及公司的实际状况,为锁定租入 船运力成本,公司所属干散货船公司前期买入了一定 数量的远期运费协议(FFA)。”

反映国际干散货航运市场即期运价水平的波罗地海干散 货运价指数(BDI)自9月30日的3217点跌至12月12日的 764点,10月1日至今BDI均值为1224点,相比第三季度的 均值7123点大幅度下降。 中国远洋所属干散货船公司持有的FFA,年初至9月30日 (当日BDI指数为3217点)公允价值变动损失为23.1亿元 ,已交割部分实现收益18.7亿元(第三季度FFA盈亏的详 细情况参见第三季度报告中的重要事项说明)。年初至12 月12日(当日BDI指数为764点),所属干散货船公司持有 的FFA,公允价值变动损失合计为53.8亿元,较9月30日扩 大了30.7亿元;已交割部分实现收益为14.3亿元。浮亏与 实现收益相抵,盈亏合计-39.5亿元。

(2)通过中远散货运输有 限公司等经营干散货航运业务 。 截止2013 年12 月31 日,中 散集团自有及控制船舶共319 艘,约2,805万载重吨。其中 ,自有船203 艘,约1,779 万 载重吨。航线覆盖全球100 多 个国家和地区的1000多个港口 。 (3)通过控股子公司,中 国远洋物流有限公司,提供包 括第三方物流及船舶代理、 货运代理在内的综合物流服务 。 (4)通过中远太平洋下属 的佛罗伦货箱控股有限公司经 营集装箱租赁业务。

中国远洋之所以从事FFA交易,主要是为了在未来运价看涨、 运力看紧的预期下锁定部分经营性租船业务租金的成本,也 就是期货市场所说的套期保值交易。 中国远洋此前参与FFA交易,正好处于BDI持续上涨的时期 ,他们作为FFA买方,很好地锁定了经营成本,并且享受到了 衍生品交易带来的额外收益。但BDI不可能永远上涨,而且掉 头下跌的速度和幅度超出了包括中国远洋在内的大多数买入 者的预期,这让惯性看涨思维来不及调整风险控制策略。

远期结售汇案例

03 远期结售汇案例分析:银行角度

CHAPTER

银行在远期结售汇中的角色

中介服务

01

银行在远期结售汇市场中扮演中介角色,为进出口企业提供汇

率风险管理工具,帮助企业规避汇率波动风险。

做市商

02

银行作为做市商,提供买卖双向报价,承担市场风险,为市场

提供流动性。

风险管理

03

银行通过远期结售汇业务管理自身外汇风险敞口,降低汇率波

个人投资者也可以通过参与远期结 售汇市场进行外汇投资,但需要具 备相应的投资经验和风险承受能力。

远期结售汇合约要素

01

交易币种

远期结售汇合约中需要明确交易 的货币对,即基础货币和计价货

币。

03

汇率

远期结售汇合约中需要明确交割 时的汇率,该汇率由银行提供并 基于市场汇率加减点差确定。

02

交易金额

合约中需要明确交易的金额,以 便计算交割时的本金和利息。

关注市场动态和政策变化

企业和银行应密切关注国际政治经济形势、外汇市场供求关系等市 场动态以及监管政策的变化,及时调整业务策略。

谢谢

THANKS

完善政策法规

加强监管力度

进一步制定和完善远期结售汇市场的相关 法规和政策,明确市场准入、交易规则、 风险管理等方面的要求。

加大对市场操纵、违规交易等行为的打击 力度,维护市场秩序和公平竞争。

推动市场创新

加强国际合作

鼓励金融机构和企业开展产品创新和服务 创新,满足市场多元化的风险管理需求。

加强与其他国家和地区的监管合作和信息 共享,共同应对全球金融市场波动和风险 挑战。

发展趋势

随着全球化和中国经济持续增长,远期结售汇市场将继续扩大规 模,交易品种和合约将更加多样化。

中南财大外汇经营管理课程 第三章 远期外汇交易

远期投机 以NT$10,000作为保证金买入

10,000 10 / 30.26一年 期远期US$ 即期汇率32.00,售出US$ 10,000 10 / 30.26 ,两 笔交易相互抵消 [10,000 10 / 30.26] 32.00–[100,000+600] =NT$5,150 获利率 5,150 10,000 = 51.5%

第三节 远期汇率

一、远期汇率报价 1、直接报价法: 银行对顾客的远期外汇报价通常采用这 一形式。如1美元兑日元1个月远期汇率为 118.55/73。 2、远期差价报价法: 报出远期汇率与即期汇率的差异点数 (Swap Rate)。

表1

GBP/USD USD/DEM 1.7060/70 1.9330/40 35/30 49/44 94/89 99/94 168/153 285/270 270/240 575/550 USD/FRF 7.1200/50 10/30 20/70 70/160 120/200

由此总结出下面的计算公式: 升水(贴水)=即期汇率×两地利差×月数/ 12

结论

1、远期汇率与即期汇率的差,决定于两种 货币的利率差,并大致与利差保持平衡。 2、利率高的货币远期贴水,利率低的货币 远期升水

套利案例

某日香港外汇市场,美元利率 10 %,日元利率 7.5 %,日元对美元即期汇率为: 1USD = 140 J ¥, 6 个月 远期汇率为1USD=139.40J¥。 根据上述条件,套利者做套利交易有无可能?若有 可能,套利者以1.4亿日元进行套利,利润多少?

远期合约:交易日与交割日

交易日

即期交易 交割日

远期合约 交割日

远期合约期限,如3个月

时 间

1月3日

外汇风险防范案例

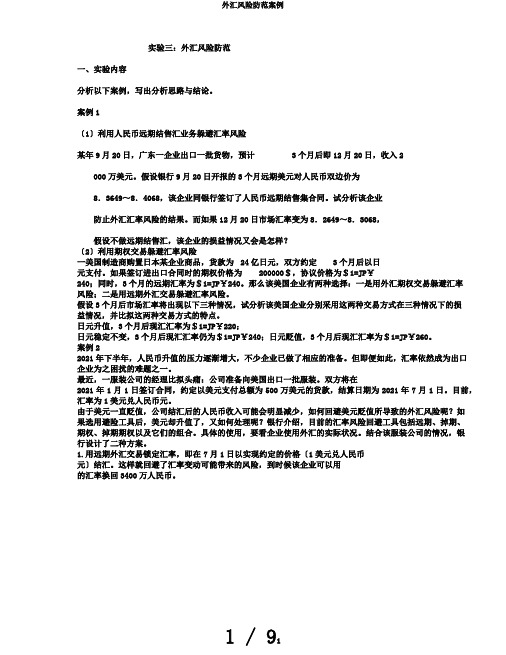

实验三:外汇风险防范一、实验内容分析以下案例,写出分析思路与结论。

案例1〔1〕利用人民币远期结售汇业务躲避汇率风险某年9月20日,广东一企业出口一批货物,预计3个月后即12月20日,收入2 000万美元。

假设银行9月20日开报的3个月远期美元对人民币双边价为8.3649~8.4068,该企业同银行签订了人民币远期结售集合同。

试分析该企业防止外汇汇率风险的结果。

而如果12月20日市场汇率变为8.2649~8.3068,假设不做远期结售汇,该企业的损益情况又会是怎样?〔2〕利用期权交易躲避汇率风险一美国制造商购置日本某企业商品,货款为24亿日元,双方约定3个月后以日元支付。

如果签订进出口合同时的期权价格为200000$,协议价格为$1=JP¥240;同时,3个月的远期汇率为$1=JP¥240。

那么该美国企业有两种选择:一是用外汇期权交易躲避汇率风险;二是用远期外汇交易躲避汇率风险。

假设3个月后市场汇率将出现以下三种情况,试分析该美国企业分别采用这两种交易方式在三种情况下的损益情况,并比拟这两种交易方式的特点。

日元升值,3个月后现汇汇率为$1=JP¥220;日元稳定不变,3个月后现汇汇率仍为$1=JP¥240;日元贬值,3个月后现汇汇率为$1=JP¥260。

案例22021年下半年,人民币升值的压力逐渐增大,不少企业已做了相应的准备。

但即便如此,汇率依然成为出口企业为之困扰的难题之一。

最近,一服装公司的经理比拟头痛:公司准备向美国出口一批服装。

双方将在2021年1月1日签订合同,约定以美元支付总额为500万美元的货款,结算日期为2021年7月1日。

目前,汇率为1美元兑人民币元。

由于美元一直贬值,公司结汇后的人民币收入可能会明显减少,如何回避美元贬值所导致的外汇风险呢?如果选用避险工具后,美元却升值了,又如何处理呢?银行介绍,目前的汇率风险回避工具包括远期、掉期、期权、掉期期权以及它们的组合。

具体的使用,要看企业使用外汇的实际状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

§2.2远期外汇交易及其案例分析

2.掉期率报价方式-一般是银行之间 (1)掉期率(Swap Rate)指某一时点远期 汇率与即期汇率的汇率差。掉期率报价方 式报出远期汇率与即期汇率差异的点数, 故又可称为点数汇率(Points Rate)报价方 式或远期差价报价方式。 如:

§2.2远期外汇交易及其案例分析

§2.2远期外汇交易及其案例分析

例: 某年10月末外汇市场行情为: 即期汇率 USD/DEM=1.6510/20 3个月掉期率 16/12 假定一美国进口商从德国进口价值100 000马 克的机器设备,可在3个月后支付马克。若美 国进口商预测3个月后USD/DEM将贬值(即马 克兑美元升值)到USD/ DEM=1.6420/30。

§2.2远期外汇交易及其案例分析

例:

即期汇率:USD/DEM=1.6500/10 GBP/USD=1.6770/80 掉期率:DEM Spot/3Month 135/139 GBP Spot/3Month 192/184 求:GBP/DEM的3个月远期汇率。 (1)计算USD/DEM 3个月远期汇率: 6500+0.0135=1.6635 1.6510+0.0139=1.6649 即DEM3个月期的远期汇率为1.6635/49

五、 远期外汇交易的操作 同样,资金借贷者持有净外汇债权或债务时, 汇率的不利变动也会引起以本币计值的收入减 少和成本增加。因此,进出口商和资金借贷者 为避免汇率波动所带来的风险,就通过远期外 汇交易在收取或支付款项时按成交时的汇率办 理交割。

§2.2远期外汇交易及其案例分析

五、 远期外汇交易的操作 同样,资金借贷者持有净外汇债权或债务 时,汇率的不利变动也会引起以本币计值的收 入减少和成本增加。因此,进出口商和资金借 贷者为避免汇率波动所带来的风险,就通过远 期外汇交易在收取或支付款项时按成交时的汇 率办理交割。

§2.2远期外汇交易及其案例分析

2、外汇银行为平衡其外汇头寸而进行远期外汇交 易进出口商进行远期外汇交易避免或转嫁风险 的同时,就是银行承担风险的开始。 外汇银行之所以有风险,是因为它在与客户 进行交易后,会产生外汇“综合持有额”或 称 总头寸,这期间难免会出现期汇和现汇的超买 或超卖,因此,外汇银行就处于汇率变 动的风 险之中。为避免外汇风险,对不同期限、不同 货币头寸的盈缺要进行抛补,以求外汇头寸平 衡。

§2.2远期外汇交易及其案例分析

例: 假设我国某外汇指定银行于某年10月30日开盘时 卖给某企业1 000000美元的远期外汇,买进相应 的德国马克。 即期汇率 USD/DEM=1.6310 3个月远期汇率为 USD/DEM=1.6710 如果这家银行的美元头寸不足,那么在卖出3个月 远期的1 000 000美元后,应该补回1 000000美元 的远期外汇,以平衡美元的头寸。

§2.2远期外汇交易及其案例分析

远期外汇价格计算公式中的“即期外 汇 价格x(报价货币利率—基准货币利 率)x 天数+360”就是掉期率。应该指 出的是,它只是一个近似的掉期率, 因为计算中并未将交易期间基准货币 利息头寸的风险考虑在内 。

§2.2远期外汇交易及其案例分析

三、远期交叉汇率的计算 远期交叉汇率(Forward Cross Rate)即所谓 的套算汇率,是指两种货币的远期汇率以第三 种货币为中介而推算出来的汇率。远期交叉汇 率的计算方法与即期交叉汇率相似,将基本汇 率根据不同的报价方式交叉相除或同向相乘即 可得到交叉汇率。

§2.2远期外汇交易及其案例分析

(2)计算GBP/USD3个月远期汇率: 1.6770—0.0192=1.6578 1.6780—0.0184 =1.6596 即GBP3个月期的远期汇率为1.6578/96

(3)按一般交叉汇率计算方法计算GBP/ DEM的3个月期的远期交叉汇率。 美元兑马克 汇率属美元标价法,英镑兑美元汇率属非美元 标价法,采取同边相乘法即

§2.2远期外汇交易及其案例分析

二、远期汇率的报价和计算 (一)远期汇率报价方式

1.完整汇率报价方式 -一般对客户而言 完整汇率报价方式又称为直接报价方式 . 在日本和瑞士银行同业间的远期交易也采用这 一报价方式。如某日美元兑日元的3个月远期 汇率为USD/JPY=116.40/116.54,美元兑瑞士 法郎的3个月远期汇率为 USD/CHF=1.3459/1.3470。

§2.2远期外汇交易及其案例分析

问题:(1)美国进口商若不采取保值措施,延 后3个月支付马克比现在支付马克预计将多支 付多少美元?(2)美国进口商如何利用远期外汇 市场进行保值? (1)美进口商若不采取保值措施,现在支付 100 000马克需要100000/1.6510 =60 569 美元。3个月后所需美元数量为 100 000÷1.6420=60 901美元,因此需多支 付 60 901-60 569=332美元。

即期汇率 USD/DEM=1.6508/18 1个月掉期率 I/0.5 3个月掉期率 13/12 6个月掉期率 43/33 (2)掉期率或远期差价有升水和贴水两种 。 某种货币表示的远期外币价格大于即期价格, 则此外币远期汇率称为升水或溢价(at Premium) 如,即期汇率USD/JPY=116.20,远期汇率 为USD/JPY=116.40,则表明远期美元为升 水,而远期日元为贴水 。

§2.2远期外汇交易及其案例分析

四、 远期外汇交易的分类 1.根据交割日的不同,远期外汇交易可分为 规则交割日交易和不规则交割日交易规则交 割日交易指的是远期期限为1个月的整数倍 的交易 2.根据交割日的确定方法,远期外汇交易可 区分为固定交割日交易和选择交割日交易 (1)固定交割日的远期外汇交易 (2)选择交割日的远期外汇交易

§2.2远期外汇交易及其案例分析

(2)利用远期外汇市场避险的具体操作是 : 10月末美国进口商与德国出口商签订进货合同的 同时,与银行签订远期交易合同,按外汇市场 USD/DEM3个月远期汇率1.6494(1.65100.0016)买入100 000马克。 这个合同保证美国进口商在3个月后只需60 628美 元(100 000÷1.6494)就可满足需要,这实际上 是将以美元计算的成本“锁定”。

§2.2远期外汇交易及其案例分析

五、 远期外汇交易的操作 1.进出口商和资金借贷者应用远期外汇交易 规避外汇风险汇率的变动是经常的,而在国 际贸易中进出口商从签订贸易合同到执行合 同、收付贷款通常需要经过一段相当长的时 间,在此期间进出口商可能因汇率的变动遭 受损失。

§2.2远期外汇交易及其案例分析

§2.2远期外汇交易及其案例分析

一、 远期外汇交易的概念

期汇交易与现汇交易的主要区别在于起息 日不同。凡起息日在两个营业日以后的 外汇交易均属期汇交易,期汇交易的交割 期限通常为1个月、2个月、3个月、6个 月,有时也有长至1年、短至几天的,其 中最常见的是3个月。期汇交易所适用的 汇率是各种不同交割期限的远期汇率。

§2.2远期外汇交易及其案例分析

否则,如果该银行没有立即补回, 而是延至当日 收盘时才成交,若此时美元兑马克的即期汇率变 为USD/DEM=1.6510,3个月远期汇率为 USD/DEM=I.6910,这样该银行就要损失 (1.6910—1.6710)x1 000000=20000DEM

§2.2远期外汇交易及其案例分析

GBP/USD 3个月远期买入价=1.6783 —0.0080 =1.6703 GBP/USD 3个月远期卖出价=1.6793-0.0070 =1.6723

即3个月远期汇率GBP/USD=1.6703/23。

§2.2远期外汇交易及其案例分析

(二)远期外汇的价格计算 远期外汇价格的决定因素有三个:即期汇率 价格、买入货币与卖出货币间的利率差和远期 期限的长短 。 假设一家德国出口公司在6个月之后将收入 贷款1 000000美元,出口公司通过即期市场和 资金拆放规避外汇风险。

§2.2远期外汇交易及其案例分析

学习目标: 掌握远期外汇交易的概念 熟悉掌握远期汇率的报价和计算 熟练远期外汇交易操作

§2.2远期外汇交易及其案例分析

一、 远期外汇交易的概念 远期外汇交易(Forward Exchange Transaction) 又称期汇交易,是指外汇买卖双方成 交后并不立即办理交割,而是预先签 订合约,先行约定各种有关条件(如外 币的种类、金额、汇率、交割时间和 地点),在未来的约定日期办理交割的 外汇交易。

§2.2远期外汇交易及其案例分析

公司通过上述方式规避外汇风险的损益为: DEM1 600000- DEM28 000+DEM68 000 =DEM1 640000 远期外汇价格为: DEM1 640 000÷USD1 000 000 =1.64。 由此例我们可以得出远期外汇的计算公式: 远期外汇价格=即期外汇价格+即期外汇价格 x(报价货币利率—基准货币利率)x天数+360

§2.2远期外汇交易及其案例分析

假设目前市场条件是

①即期汇率USD/DEM=1.6000; ②美元年利率为3.5%; ③马克年利率为8.5%。 该公司采取以下步骤: (1)在货币市场上借入1 000 000美元,期限6个月。 到期日公司将支付美元利息成本为: USD1 000 000 x3 5%x6÷12 =USD17 500,将其兑换成德国马克的利息成本: USD17 500x1.6000=DEM28 000

在实际业务处理过程中,银行在卖出远期外汇的 同时,往往要买进相同数额相同币种的即期外汇。 即在出现期汇头寸不平衡时,应该先买人或卖出 相同数额、相同币种的现汇来掩护期汇头寸平衡 前的外汇风险,然后再抛补这笔期汇。 如上例中银行先以USD/DEM=1.6310的即期 汇率买进1 000 000的即期美元,到收市时可按 USD/DEM=1.6510的即期汇率卖出1 000 000 的即期美元。

§2.2远期外汇交易及其案例分析