物流成本计算及物流成本表填写实例22

物流成本核算案例

物流成本核算案例某公司从事海运运输业务,以下是其物流成本核算案例。

首先,对于运输成本,公司需要考虑到运输船只的租赁费用、船员和工人的工资、燃料费用等。

例如,该公司在某一年度租赁了5艘运输船只,每艘船每月租金为10万美元,共计租用10个月,总租金为500万美元。

同时,该公司共有100名船员和工人,每人月工资为5000美元,共计工资费用为500万美元。

另外,运输船只的燃料费用每个月为10万美元,共计120万美元。

总体而言,该公司的运输成本为1120万美元。

其次,对于仓储成本,公司需要考虑仓库租金、仓库人员工资、设备维护费用等。

例如,该公司租赁了一个仓库,每月租金为50万美元,共计租用12个月,总租金为600万美元。

仓库共有20名员工,每人月工资为5000美元,共计工资费用为100万美元。

另外,仓库设备的维护费用每个月为10万美元,共计120万美元。

总体而言,该公司的仓储成本为820万美元。

最后,对于配送成本,公司需要考虑配送车辆的租赁费用、司机的工资、燃油费用等。

例如,该公司租赁了10辆配送车辆,每辆车每月租金为1万美元,共计租用12个月,总租金为120万美元。

公司共有50名配送司机,每人月工资为6000美元,共计工资费用为300万美元。

另外,配送车辆的燃油费用每个月为5万美元,共计60万美元。

总体而言,该公司的配送成本为480万美元。

综上所述,该公司的物流成本包括运输成本、仓储成本和配送成本,合计为2420万美元。

物流成本的核算对于公司的运营和管理至关重要,可以帮助公司评估运营效率和成本控制,优化物流业务的盈利能力。

同时,物流成本核算也可以为公司制定合理的定价策略、优化供应链管理提供参考依据。

物流成本计算案例

7.4 案例:生产制造企业物流成本计算及物流成本表填写以A企业为例,通过了解企业概况,获取有关会计核算资料及其它相关信息,详细理解生产制造企业物流成本计算过程和物流成本表填写方法。

一、企业概况A公司是一家以小麦加工为主业的中外合资面粉生产企业。

截止2007年低,该公司资产总额6186万元,2007年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼信息化工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员60人。

该公司有一座总面积10000平方米的仓库,用于存放小麦、面粉等存货。

而运输业务和装卸搬运业务均由外部企业承包,公司支付运费和装卸搬运费。

该公司2007年资产负债表和损益表分别见表1-1、表1-2。

二、物流成本计算本案例中以A公司2007年12月有关成本费用资料为依据,计算2007年12月的物流成本。

该企业成本费用会计科目有制造费用、生产成本、销售费用、管理费用、财务费用、营业外支出和其它业务成本,其中营业外支出2007年12月无发生额。

具体计算步骤如下:1、获取A公司2007年12月相关成本费用发生额及明细资料,并逐项分析哪些与物流成本有关,具体分析结果见表1-3、表1-4、表1-5、表1-6、表1-7。

表1-3 2007年12月制造费用明细及其与物流成本相关性分析2、对表1-3——1-7中与物流成本相关的费用内容进行汇总,具体参见表1-83、物流成本资料分析及物流成本计算。

根据会计明细账、记帐凭证、原始凭证及其他相关资料,对表1-8中与物流成本相关的费用逐项分析,按范围(供应、生产、销售、逆向以及自营、委托)、功能(运输、仓储、装卸搬运、包装、物流管理、物流信息以及库存持有成本)、形态(材料、人工、维护、一般、特别)三个维度计算物流成本,并设立“物流成本”辅助账户。

1)管理费用-折旧费(36049.57元):经查明细资料,其中微机等信息设施折旧费占6008.26元,该项费用按微机工作时数进行分配。

物流成本计算 实例分析

管理费用 明细项目

发生额 (元)

是否与物流成本相关

备注

工资

94044.09

是

含物流信息人员工资

折旧费

36049.57

是

含物流信息设施折旧

办公费

2566.24

否

主要为人事部、会计部、总经理办公室费用

差旅费

12267.10

否

主要为人事部、会计部、总经理办公室费用

工会经费

5176.08

否

董事会费

45000.00

是

含物流人员费用

劳动保护费

1028.34

否

主要为人事部、会计部、总经理办公室费用

邮电费

426.81

否

主要为人事部、会计部、总经理办公室费用

汽车

19241.31

否

主要为人事部、会计部、总经理办公室费用

诉讼费

3683.00

否

低值易耗品摊销

129.00

否

主要为人事部、会计部、总经理办公室费用

其他

65749.45

明细项目

(元)

折旧费

58654.90

修理费

61841.90

水费

10345.81

差旅费

5813.30

邮电费

1510.00

保险费

21684.00

劳动保护费 3358.50

职工福利费 1025.95

试验检验费 2906.42

低值易耗品摊 99.00

销

办公费

447.38

是否与物流成本相 关

备注

是

含车间包装设备折旧费

14/(5+60+20)=14/85 仓储管理人员占企业采购、生产、营销部门人数的比例=

第三方物流企业物流成本计算及案例

第三方物流企业物流成本计算及案例本文以某第三方物流公司为对象,通过多次实地调研得出,传统的成本方法是计算第三方物流企业物流成本的有效方法。

对该企业物流成本进行了计算,并对公司的成本构成、成本趋势、成本中心成本、成本中心利润分别进行了分析,在此基础上,对规范公司财务核算体系、降低空载率、建立和完善物流企业的内部控制提出了建议。

1 引言物流成本是物流活动中所消耗的物化劳动和活劳动的货币表现,即产品在实物运输过程中,如包装、运输、储存、流通加工、物流信息等各个环节所支出的人力、物力和财力的总和。

对第三方物流企业,物流成本是公司的所有成本,直接成本占全部成本的大部分。

第三方物流企业是提供服务型企业,没有实际意义上的“产品”或“制造费用”,所以传统的成本核算方法是核算第三方物流企业物流成本的有效方法。

2 第三方物流企业物流成本计算与分析2.1 案例企业业务流程笔者调研的案例企业是某第三方物流企业集团下属的专业子公司,其主营业务包括跨区域长途运输、区域内配送、仓储管理、零担专线运营、能源运输等物流服务。

所有业务归入项目操作和快运专线两种方式经营。

该公司有欧洲轮胎、韩国轮胎、欧牌机油三个大型客户,公司财务进行独立核算,公司的业务流程图见图1。

图1 某第三方物流集团下属专业子公司项目流程图2.2 成本计算通过传统的成本核算方法计算案例公司的物流成本,其总成本计算如表1。

表1 某第三方物流集团下属专业子公司成本核算2.3 成本分析(1)成本构成分析从表1可以看出,该公司的成本分类主要包括直接业务成本、操作费用和税费三种。

公司总成本中绝大部分为直接成本,占总成本比例为92.91%,其中,项目组合计的成本占87.93%(81.70%/92.91%),快运专线业务成本占12.07%(21%/92.87%)。

此比例与其收入比例大致相同,即项目物流收入占85.97%,快运专线业务收入占14.03%。

从业务角度讲,欧洲轮胎项目成本和零担快运成本分别占公司总成本的29.30%和8.24%。

物流成本核算案例

A公司物流成本核算案例1.企业概况A公司是一个以小麦加工为主业的中外合资面粉生产企业。

截至2005年底,该公司资产总额6186万元,2005年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、品控部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积约10 000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸等均由外部人员承包,公司支付运费和装卸搬运费。

该企业2005年资产负债表及利润表分别见表4-1和4-2。

2.物流成本计算本案例中以A公司2005年12月有关成本费用资料为依据,计算2005年12月的物流成本。

该企业的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2005年12月无发生额。

具体计算步骤如下:(1)获取A公司2005年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表4-3、表4-4、表4-5、表4-6、表4-7.(2)对表4-3、表4-4、表4-5、表4-6、表4-7中与物流成本有关的费用内容进行汇总,具体见表4-8物流成本相关费用明细汇总表。

(3)物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表4-8中与物流成本有关的费用逐项进行分析,并设物流成本辅助账户,按三个维度计算物流成本。

① 对于管理费用——折旧费36 049.57元,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

该项费用按微机工作时数进行分配。

会计部提供的物流成本计算信息需求表见表4-9。

表格4-9 物流成本计算信息需求表填写部门(章):会计部 2005年12月31日项目信息会计部在岗人数专职从事物流信息工作人数兼职从事物流信息工作人数兼职物流信息人员12月份工作总时数兼职物流信息人员12月份使用微机从事信息工作时数兼职物流信息人员12月份使用微机从事企业内物流信息工作时数15人0人1人186小时93小时15.5小时根据上述有关资料及表4-9所提供的信息,物流信息成本计算如下:物流信息工作时数占全部信息工作时数的比例为15.5÷93=1/6物流信息作业维护费=6008.26×(1/6)=1001.38将上述计算结果计入有关物流成本辅助账户:物流成本——物流信息成本——企业内物流成本——维护费……1001.38 (1)②对于人工费支出,包括管理费用——住房公积金17203.40元,管理费用——工资94044.09元,销售费用——工资61473.17元,生产成本——工资114726.27元,经查明细资料,管理费用——工资94044.09元中含有物流信息人员工资,该企业财务部门一名员工兼做信息系统管理工作,每月工资为3000元,该项费用按物流信息工作时数进行分配。

物流成本预算表

物流成本预算表

(一)储存成本分析表

(二)运输成本分析表

(三)物流成本预算表

编制部门:制表日期:年月日单位:元

说明:

1.单位面积存货存量(箱/平方米)=期末存货数量÷库房建筑面积

2.单箱物流费用(元/箱)=期末物流费用÷期末销售数量

3.单箱仓储分拣费用(元/箱)=期末仓储、分拣费用÷期末销售数量

4.单箱配送费用(元/箱)=期末配送费用÷期末销售数量

5.单箱管理费用(元/箱)=期末管理费用÷期末销售数量

6.单箱车辆折旧额(元/箱)=车辆折旧费用÷期末销售数量

7.物流资本性累计投入占总资产比例=物流资本性累计投入÷企业期末资产总额×100% 8.物流费用率=物流费用÷期末销售收入×100%

9.物流费用利润率=利润总额÷物流费用×100%

(四)ABC物流成本预算表

备注:

1.物流信息费和物流管理费均计入合计栏和各种范围栏。

2.企业本身物流费用合计包括材料费、人工费、公益费、维护费、一般经费和特别经费。

本企业支付物流费用合计,包括企业本身物流费用合计和委托物流费用。

企业物流费用总计包括本企业支付物流费用合计和外企业支付物流费用。

物流成本降低方法分析表

Welcome To Download !!!

欢迎您的下载,资料仅供参考!。

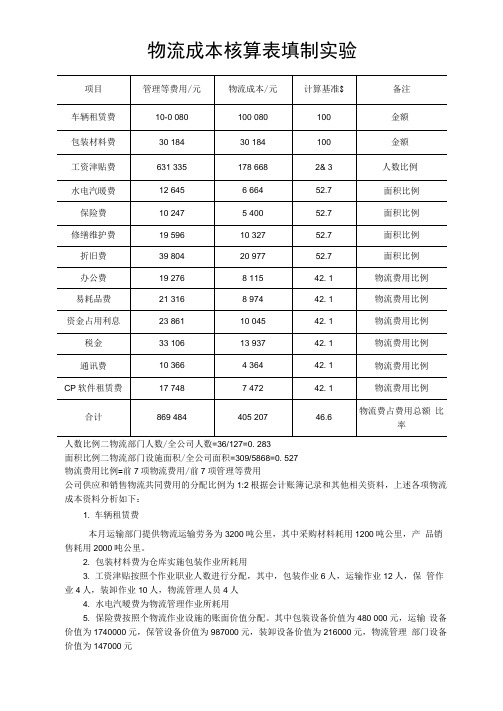

物流成本核算表填制实验

物流成本核算表填制实验人数比例二物流部门人数/全公司人数=36/127=0. 283面积比例二物流部门设施面积/全公司面积=309/5868=0. 527物流费用比例=前7项物流费用/前7项管理等费用公司供应和销售物流共同费用的分配比例为1:2 根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:1. 车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人4. 水电汽暧费为物流管理作业所耗用5. 保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元6. 修缮维护费和折旧费的发生和分配同保险费7•易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)8. 办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410 元9. 资金占用利息为公司存货资金所占用的利息10•税金为固定资产占用税,分配方法同保险费11. 通讯费和CP软件租赁费为信息流通费12. 本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。

解:1 .车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以(1) 供应物流负担额二100080*1200/3200二37530(2) 销售物流负担额二100080*2000/3200二625502. 包装材料费为仓库实施包装作业所耗用3. 工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人, 装卸作业10人,物流管理人员4人包装作业的工资津贴费二178668*6/36=29778运输作业的工资津贴费二178668*12/36=59556(1) 供应物流负担额=59556*1/3=19852(2) 销售物流负担额二59556*2/3二39704保管作业的工资津贴费二178668*4 ,/36= 19852装卸作业的工资津贴费二178668* 10/36=49630(1) 供应物流负担额=49630*1/3=16543(2) 销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费二178668*4/36二19852(1) 供应物流负担额=19852*1/3=6617(2) 销售物流负担额=19852*2/3=132354. 水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.5•保险费按照个物流作业设施的账面价值分配。

生产制造企业物流成本计算及企业物流成本表填写

企业物流成本计算示范案例计算企业物流成本是企业开展物流统计工作的核心,工业、批发贸易企业对采购和销售环节进行统计主要计算填报企业物流成本指标,物流企业除计算物流成本指标外还计算物流业务收入指标。

本章在工业、批发贸易业、物流相关行业各选择一个企业作为示范案例专门介绍企业物流成本计算方法和企业物流成本表填写方法。

在这里要特别感谢西安交通大学管理学院教授、博士生导师,中国物流学会副会长冯耕中先生给予我们的大力支持。

以下案例选自冯耕中、李雪燕、汪应洛、汪寿阳合著的《企业物流成本计算与评价》一书。

生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

3、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表2.6中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按三个维度计算物流成本。

(1)对于表2.6中第1项,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

物流成本核算案例

物流成本核算案例

物流成本核算是企业管理中非常重要的一部分,它直接关系到企业的运营效率和盈利能力。

在实际操作中,物流成本核算需要结合企业的具体情况进行分析和计算,下面我们以某企业的物流成本核算案例为例,来进行详细的说明。

首先,我们需要了解该企业的物流成本构成。

物流成本主要包括运输成本、仓储成本、包装成本、信息系统成本等。

在这个案例中,我们以某企业的运输成本为例进行核算。

该企业主要通过公路运输来进行货物的运输,因此,其运输成本主要包括车辆折旧、燃料费用、人工成本等。

其次,我们需要收集相关的数据。

在进行物流成本核算时,我们需要收集相关的数据,包括车辆折旧情况、燃料消耗情况、人工成本等。

通过对这些数据的收集和整理,我们可以更准确地进行物流成本的核算。

然后,我们进行物流成本的核算。

在这个案例中,我们可以通过以下公式来进行运输成本的核算:

运输成本 = 车辆折旧费用 + 燃料费用 + 人工成本。

最后,我们对核算结果进行分析和总结。

通过对运输成本的核算,我们可以得出该企业的每次货物运输的成本,从而可以对运输成本进行合理的控制和管理。

通过对运输成本的分析,我们可以找出其中的成本瓶颈,进而采取相应的措施进行成本的降低,从而提高企业的运营效率和盈利能力。

综上所述,物流成本核算对企业的管理至关重要。

通过合理的物流成本核算,企业可以更好地控制成本,提高运营效率,从而取得更好的经济效益。

希望以上案例可以为大家在实际操作中提供一定的参考和帮助。

物流成本快速计算表

单箱体积重 量(kg)

总体积重量 (kg)

总价(元)

\

\

\

每片单价 (元)

0.67

每片单价 (美元)

0.0962

每片单价 (元)

0.61

每片单价 (美元)

0.0875

每片单价 (元)

0.40

每片单价 (美元)

0.0566

快递到门

快递单价 (元/kg)

110

汇率 7

尺寸1 (cm)

62

尺寸2 (cm)

50

尺寸3 (cm)

39.5

物流成本快速计算

产品总量 1000000

空运到港 /6000

物流单价 (元/kg)

120

汇率 7

尺寸1 (m)

39.5

产品总量 1000000

海运集装箱

6122.5

673475

每箱产品个 数

4000

总箱数 250

单箱体积 (m3)

0.12245

总体积 (m3)

30.6125

单箱体积重 量(kg)

总体积重量 (kg)

总价(元)

20.41

5102.08 612250

每箱个数 212

总箱数(每 单箱体积 集装箱) (m3)

292 0.20557375

总体积 (m3)

单柜价格 (美金)

3500

汇率 7

尺寸1 (cm)

72.5

尺寸2 (cm)

53.5

尺寸3 (cm)

53

集装箱容积 (m3)

60

物流成本快速计算表

每箱产品个 数

总箱数

单箱体积 (m3)

4000

物流成本计算及物流成本表填写实例22

【实例】以丙公司2013年12月有关成本费用的资料为依据,设置成本项目,并计算2013年12月的物流成本。

丙公司是一家专业物流公司,截至2013年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

丙公司的成本费用科目有:主营业务成本、销售费用、管理费用、财务费用和营业外支出(2003年12月无发生额)。

解:1、获取2013年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

表1 丙公司2013年12月成本费用科目明细及物流成本相关性分析表解:2、物流成本资料分析及物流成本计算根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

(1)对于表1中第1项,经查明细资料,分别为对外支付搬运费和运输费。

将上述信息计入有关物流成本辅助账户:物流成本——装卸搬运成本——委托……29360.23 1——运输成本——委托…………5894.96 2(2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资3600元,仓库作业人员4人,工资8800元,其余为物流管理人员工资支出。

仓库作业人员兼做理货、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。

仓库作业人员人工费按不同物流工作时数比例分配。

据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例=400÷(400+160+240)=0.5装卸搬运工作时数占工作总时数的比例=160÷(400+160+240)=0.2包装工作时数占工作总时数的比例=240÷(400+160+240)=0.3运输作业的人工费=3600仓储作业的人工费=8800×0.5=4400装卸搬运的人工费=8800×0.2=1760包装作业的人工费=8800×0.3=2640物流管理作业的人工费=60386.54-3600-8800=47986.54将上述信息计入有关物流成本辅助账户:物流成本——运输成本——人工费………3600 3——仓储成本——人工费………4400 4——装卸搬运成本——人工费…1760 5——包装成本——人工费………2640 6——物流管理成本——人工费…47986.54 7(3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。

物流成本核算表填制实验

物流成本核算表填制实验人数比例=物流部门人数/全公司人数=36/127=0.283面积比例=物流部门设施面积/全公司面积=309/5868=0.527物流费用比例=前7项物流费用/前7项管理等费用公司供应和销售物流共同费用的分配比例为1:2根据会计账簿记录和其他相关资料,上述各项物流成本资料分析如下:1.车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料耗用1200吨公里,产品销售耗用2000吨公里。

2.包装材料费为仓库实施包装作业所耗用3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人4.水电汽暖费为物流管理作业所耗用5.保险费按照个物流作业设施的账面价值分配。

其中包装设备价值为480 000元,运输设备价值为1740000元,保管设备价值为987000元,装卸设备价值为216000元,物流管理部门设备价值为147000元6.修缮维护费和折旧费的发生和分配同保险费7.易耗品费可根据材料领料单分配确定,其中,包装作业耗用2896元,保管作业耗用3756元,管理部门耗用2322元(供应物流负担774元,销售物流负担1548元)8.办公费为物流作业管理发生,其分配计算,供应物流负担2705元,销售物流负担5410元9.资金占用利息为公司存货资金所占用的利息10.税金为固定资产占用税,分配方法同保险费11.通讯费和CP软件租赁费为信息流通费12.本月公司支付的委托物流费为177180元,其中购买材料的市运输费用为82300,仓库保管费用94880元。

解:1.车辆租赁费本月运输部门提供物流运输劳务为3200吨公里,其中采购材料好用1200吨公里,产品销售耗用2000吨公里所以(1)供应物流负担额=100080*1200/3200=37530(2)销售物流负担额=100080*2000/3200=625502.包装材料费为仓库实施包装作业所耗用3.工资津贴按照个作业职业人数进行分配,其中,包装作业6人,运输作业12人,保管作业4人,装卸作业10人,物流管理人员4人包装作业的工资津贴费=178668*6/36=29778运输作业的工资津贴费=178668*12/36=59556(1)供应物流负担额=59556*1/3=19852(2)销售物流负担额=59556*2/3=39704保管作业的工资津贴费=178668*4/36=19852装卸作业的工资津贴费=178668*10/36=49630(1)供应物流负担额=49630*1/3=16543(2)销售物流负担额=49630*2/3=33087物流管理作业的工资津贴费=178668*4/36=19852(1)供应物流负担额=19852*1/3=6617(2)销售物流负担额=19852*2/3=132354.水电汽暖费为物流管理作业所耗用,其分配计算为供应物流负担为2221,销售费用负担为4443.5.保险费按照个物流作业设施的账面价值分配。

物流运输成本核算实例-财务管理

物流运输成本核算实例-财务管理一、公司背景假设一家物流企业主要从事货物的公路运输业务,拥有一定数量的货运卡车。

该公司在一个月内承接了多个运输订单,涉及不同的运输距离和货物类型。

二、成本分类及计算1. 固定成本车辆购置成本:公司购买了5 辆货运卡车,每辆价格为30 万元,总计150 万元。

假设车辆使用年限为5 年,采用直线法折旧,则每月折旧费用为150 万元÷(5 年×12 个月)=2500 元/辆/月,5 辆车的总折旧费用为12500 元。

车辆保险费:每辆车每年保险费用为1 万元,平均每月保险费用为1 万元÷12 个月≈833.33 元/辆/月,5 辆车的总保险费用为4166.67 元。

办公场地租金:每月办公场地租金为10000 元。

2. 变动成本燃油费:在这个月内,5 辆卡车总共行驶了50000 公里,平均每公里油耗为0.3 升,燃油价格为7 元/升。

则燃油费用为50000 公里×0.3 升/公里×7 元/升= 105000 元。

路桥费:本月路桥费总计20000 元。

维修保养费:平均每辆车每月维修保养费用为1000 元,5 辆车共5000 元。

司机工资:公司有10 名司机,每人每月工资为6000 元,司机工资总计60000 元。

三、总成本计算固定成本总和= 12500 + 4166.67 + 10000 = 26666.67 元。

变动成本总和= 105000 + 20000 + 5000 + 60000 = 190000 元。

总成本= 固定成本总和+ 变动成本总和= 26666.67 + 190000 = 216666.67 元。

四、成本核算分析1. 单辆车成本单辆车固定成本= 26666.67 元÷5 辆= 5333.33 元/辆。

单辆车变动成本= 190000 元÷5 辆= 38000 元/辆。

单辆车总成本= 5333.33 + 38000 = 43333.33 元/辆。

企业物流成本表编制案例

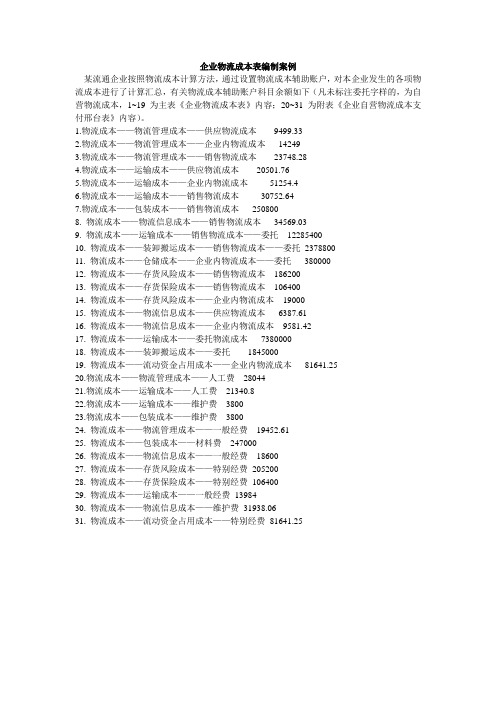

企业物流成本表编制案例某流通企业按照物流成本计算方法,通过设置物流成本辅助账户,对本企业发生的各项物流成本进行了计算汇总,有关物流成本辅助账户科目余额如下(凡未标注委托字样的,为自营物流成本,1~19为主表《企业物流成本表》内容;20~31为附表《企业自营物流成本支付邢台表》内容)。

1.物流成本——物流管理成本——供应物流成本9499.332.物流成本——物流管理成本——企业内物流成本142493.物流成本——物流管理成本——销售物流成本23748.284.物流成本——运输成本——供应物流成本20501.765.物流成本——运输成本——企业内物流成本51254.46.物流成本——运输成本——销售物流成本30752.647.物流成本——包装成本——销售物流成本2508008. 物流成本——物流信息成本——销售物流成本34569.039. 物流成本——运输成本——销售物流成本——委托1228540010. 物流成本——装卸搬运成本——销售物流成本——委托237880011. 物流成本——仓储成本——企业内物流成本——委托38000012. 物流成本——存货风险成本——销售物流成本18620013. 物流成本——存货保险成本——销售物流成本10640014. 物流成本——存货风险成本——企业内物流成本1900015. 物流成本——物流信息成本——供应物流成本6387.6116. 物流成本——物流信息成本——企业内物流成本9581.4217. 物流成本——运输成本——委托物流成本738000018. 物流成本——装卸搬运成本——委托184500019. 物流成本——流动资金占用成本——企业内物流成本81641.2520.物流成本——物流管理成本——人工费2804421.物流成本——运输成本——人工费21340.822.物流成本——运输成本——维护费380023.物流成本——包装成本——维护费380024. 物流成本——物流管理成本——一般经费19452.6125. 物流成本——包装成本——材料费24700026. 物流成本——物流信息成本——一般经费1860027. 物流成本——存货风险成本——特别经费20520028. 物流成本——存货保险成本——特别经费10640029. 物流成本——运输成本——一般经费1398430. 物流成本——物流信息成本——维护费31938.0631. 物流成本——流动资金占用成本——特别经费81641.25企业物流成本主表企业详细名称:企业法人代码:计量单位:元表号:年月日说明:“物流总成本——委托——17”一列中(738000)和(1845000)分别为无法划分物流范围的委托运输成本和委托装卸搬运成本。

生产制造企业物流成本计算及企业物流成本表填写

企业物流成本计算示范案例计算企业物流成本是企业开展物流统计工作的核心,工业、批发贸易企业对采购和销售环节进行统计主要计算填报企业物流成本指标,物流企业除计算物流成本指标外还计算物流业务收入指标。

本章在工业、批发贸易业、物流相关行业各选择一个企业作为示范案例专门介绍企业物流成本计算方法和企业物流成本表填写方法。

在这里要特别感谢西安交通大学管理学院教授、博士生导师,中国物流学会副会长冯耕中先生给予我们的大力支持。

以下案例选自冯耕中、李雪燕、汪应洛、汪寿阳合著的《企业物流成本计算与评价》一书。

生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

3、物流成本资料分析及物流成本计算。

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表2.6中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按三个维度计算物流成本。

(1)对于表2.6中第1项,经查明细资料,其中微机等信息设施的折旧费为6008.26元。

62流通企业物流成本计算及企业物流成本表填写

6.2流通企业物流成本计算及企业物流成本表填写例二、乙公司是某集团下设分公司,主要负责啤酒的销售工作。

截止2006年3月底,资产总额8900万元,负责总额2200万元。

该公司有员工1080人,设有人力资源部门、物流管理部、财务部、市场营销部和信息部五个专门部门(无专门的物流信息部),共有管理人员78人,其中物流管理部有12名员工,另在全国各省市设有48个办事处,主要负责啤酒的营销工作。

该公司的运输业务和装卸搬运业务均委托第三方物流公司——某城市招商局下设分支机构办理,同时在本部租赁三个仓库,总面积约20000平方米,用于产品的临时储存和市内周转,无本公司的仓库保管人员,有关费用统一在仓库租赁费支付。

公司另有运输车辆156辆,主要用于业务联络和办理,同时也零星用于销售产品的运输。

该公司的主要工作流程如下:根据客户订单从集团下设另一啤酒生产公司采购啤酒,其中有关的物流运作包括运输和装卸搬运等工作均外包给专业的物流公司。

采购环节无运费和装卸费,这部分费用体现在采购价格中,分别占采购价格的6%和1.5%,销售价格按离岸价格确定。

为了满足临时订货和销售的需要,在采购总额中约有15%的货物储存于仓库用于市内周转和应急所需。

本案例子中以乙公司2006年3月有关成本费用资料为依据,计算2006年3月的物流成本。

乙公司的成本费用科目主要有销售费用、管理费用、主营业务成本和财务费用,其中财务费用为银行手续支出,与物流成本无关。

1、获取2006年3月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表6.10。

表6.10 2006年3月成本费用科目明细及物流成本相关性分析表成本费用科目及明细项目发生额(元)是否相关备注销售费用—工资是含物流管理人员及零星运输业务人员工资销售费用—职工福利费231800 是含物流管理人员及零星运输业务人员工资销售费用—折旧费—办公用房设备折旧152000 否主要办公用房及设备折旧费销售费用—折旧费—运输车辆折旧566200 是运输车辆零星用于物流业务运输销售费用—折旧费—生啤鲜啤机折旧3800 是属于包装辅助设施折旧费销售费用—修理费—办公用房及设备修理费销售费用—修理费—车辆维修26600106400否是主要为办公用房及设备修理费运输车辆零星用于物流业务运输销售费用—低值易耗品摊销—办公用34200 是含物流管理部门费用销售费用—低值易耗品摊销—鲜酒桶摊销247000 是主要为啤酒包装设施摊销销售费用—邮电费368600 是含物流信息费用销售费用—办公费—办公用品费等197600 是含物流管理人员及零星运输业务人员费用销售费用—差旅费691600 是含物流管理部门费用销售费用—水电费3800 是含物流管理部门耗用费用销售费用—运费是为对外支付物流运输费用销售费用—装卸费是为对外支付装卸费用销售费用—广告费186200 否主要为销售宣传费用销售费用——促销品及其促销奖励费否销售费用——租赁费——经营租赁费425600 否部分办公用房租赁费支出销售费用—租赁费—仓库租赁380000 是对外支付仓库租赁费销售费用—机物料消耗167200 是车辆燃料费(含零星物流运输业务)销售费用—样品酒费用15200 否销售费用—破损费186200 是主要为啤酒在运输过程中发生的破损费销售费用—保险费106400 是主要为商品的财产保险销售费用—车辆相关费174800 是车辆的过路过桥费等(含零星物流业务)销售费用—盘盈盘亏及报废损失19000 是主要为其末仓库盘点损失等销售费用—外用工资否主要为雇佣促销员工资支出管理费用—工会经费23925.14 否按工资总额2%提取用于工会经费的支出管理费用—职工教育经费17943.97 是按工资总额1.5%提取(含物流人员工资)管理费用—劳动保险费439193.15 否主要为缴纳离休统筹金管理费用—顾问咨询费355444.00 否管理费用—无形资产摊销31938.06 是主要为物流信息软件摊销费管理费用—业务招待费107705.00 否含物流业务部门业务招待费管理费用—住房公积金353384.00 是含物流管理人员及运输业务人员住房公积金管理费用—警卫消防费4410.00 否管理费用—住房增量补贴137534.85 是按应发工资20%提取发个人(含物流人员等)管理费用—地方教育附加费307636.84 否按营业税额的1%上缴主营业务成本123000000.00 是为啤酒采购成本(含运费、装卸费)合计177724 515.012、物流成本资料分析及物流成本计算。

运输成本核算表(实例)

ABC Logisitics

业务条件

路線 广州--柳州

运输成本分析表

车型 9.6M厢式(10T车,3轴)

每周运输 (双程)

业务量 工作周数 (每月)

每月运输 (双程)

往返里程 (公里)

单程运行 (小时)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【实例】以丙公司2013年12月有关成本费用的资料为依据,设置成本项目,并计算2013年12月的物流成本。

丙公司是一家专业物流公司,截至2013年12月底,资产总额1531万元,负债总额765万元。

该公司共有员工38人,设有办公室、人力资源部、财务部、运营部、安全部、客服部6个部门。

公司主要从事受托物流业务的组织运营工作,运输业务由外部有运输资格的车队负责,装卸搬运业务雇佣外部搬运工完成,公司除1个自有仓库外,还在其他地区租赁4个仓库,另有1辆10吨叉车和2辆卡车,供内部零星装卸和运输使用。

丙公司的成本费用科目有:主营业务成本、销售费用、管理费用、财务费用和营业外支出(2003年12月无发生额)。

解:1、获取2013年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关,具体信息见表1。

表1 丙公司2013年12月成本费用科目明细及物流成本相关性分析表

解:2、物流成本资料分析及物流成本计算

根据会计明细账、记账凭证、原始凭证及其他相关资料,对表1中与物流成本有关的费用逐项进行分拆,并设物流成本辅助账户,按两个维度计算物流成本。

(1)对于表1中第1项,经查明细资料,分别为对外支付搬运

费和运输费。

将上述信息计入有关物流成本辅助账户:

物流成本

——装卸搬运成本——委托 (1)

——运输成本——委托 (2)

(2)对于表1中第2项,经查明细资料,为运营部、安全部、客服等物流管理部门所耗人工费用,其中司机2人,工资3600元,仓库作业人员4人,工资8800元,其余为物流管理人员工资支出。

仓库作业人员兼做理货、零星的装卸搬运和包装的工作时数分别为400小时,160小时和240小时。

仓库作业人员人工

费按不同物流工作时数比例分配。

据此,相关物流成本计算如下:仓库保管工作时数占工作总时数的比例

=400÷(400+160+240)=装卸搬运工作时数占工作总时数的比例

=160÷(400+160+240)=包装工作时数占工作总时数的比例

=240÷(400+160+240)=运输作业的人工费=3600

仓储作业的人工费=8800×=4400

装卸搬运的人工费=8800×=1760

包装作业的人工费=8800×=2640

物流管理作业的人工费=-3600-8800=

将上述信息计入有关物流成本辅助账户:

物流成本

——运输成本——人工费………3600 3

——仓储成本——人工费………4400 4

——装卸搬运成本——人工费…1760 5

——包装成本——人工费………2640 6

——物流管理成本——人工费 (7)

(3)对于表1中第3项,经查明细资料,主要为物流管理人员劳动保护所耗。

将上述有关信息计入相关物流成本辅助账户:物流成本

——物流管理成本——人工费 (8)

(4)对于表1中第4项,经查明细资料,主要为电话费等内容。

根据使用人员的相关信息,约80%的话费支出与物流信息管理相关。

据此,相关物流成本计算如下:

物流信息作业的一般经费=×80%=

将上述计算结果计入有关物流成本辅助账户:

物流成本

——物流信息成本—一般经费 (9)

(5)对于表1中第5项,经查明细资料,主要为物流管理部门所耗费用。

据此,相关物流成本计算如下:

物流管理作业的一般经费

=++=

将上述计算结果计入有关物流成本辅助账户:

物流成本

——物流管理成本——一般经费 (10)

(6)对于表1中第6项,经查明细资料,主要为2辆卡车所耗费用。

本月2辆卡车用于零星物流运输业务行驶3000公里,用于物流管理部门市内交通行程2000公里。

物流成本按行驶公里数进行分配。

据此,相关物流成本计算如下:

物流业务运输行驶里程数占行驶里程总数比例

=3000÷(3000+2000)=物流管理部门行驶里程数占行驶里程总数比例

=2000÷(3000+2000)=运输作业耗用维护费=×=

物流管理作业耗用维护费=×=

将上述计算结果计入相关物流成本辅助账户:

物流成本

——运输成本——维护费 (11)

——物流管理成本—维护费 (12)

(7)对于表1中第7项,经查明细资料,主要为货物及2

辆车辆所发生的保险费,其中货物的财产保险费930元,车辆保险费1430元。

将上述信息计入相关物流成本辅助账户:

物流成本

——存货保险成本——特别经费……930 13

——运输成本——维护费……………1430 14(8)对于表1中第8项,经查明细资料,为卡车、叉车、自有仓库及物流管理部门微机折旧费,数额分别为元、元、元和454元。

将上述信息计入相关物流成本辅助账户(为简便起见,物流管理部门微机折旧费全部计入物流信息成本):

物流成本

——运输成本——维护费 (15)

——装卸搬运成本—维护费 (16)

——仓储成本—维护费 (17)

——物流信息成本—维护费………454 18(9)对于表1中第9项,经查明细资料,为自有仓库修缮摊销费用。

将上述信息计入相关物流成本辅助账户:

物流成本

——仓储成本——维护费 (19)

(10)对于表1中第10项,经查明细资料,为物流管理部门所耗,主要为物流信息管理所发生的费用。

将上述信息计入相关物流成本辅助账户:

物流成本

—物流信息成本—一般经费 (20)

(11)对于表1中第11项,经查明细资料,为2辆卡车修理所耗,本月2辆卡车用于零星物流运输业务行驶3000公里,

用于物流管理部门市内交通行驶2000公里。

物流成本按行驶里程进行分配。

据此,相关物流成本计算如下:

修理费在运输和物流管理作业之间进行分配的资源动因见资料(6)的计算结果。

运输作业耗用维护费=4123×=

物流管理作业耗用维护费=4123×=

将上述信息计入相关物流成本辅助账户:

物流成本

——运输成本——维护费 (21)

—物流管理成本——维护费 (22)

(12)对于表1中第12项,经查明细资料,为物业管理部门办公用房租赁费及仓库水电费,其数额分别为20000元和元。

将上述信息计入相关物流成本辅助账户:

物流成本

——物流管理成本——一般经费……20000 23

——仓储成本——维护费 (24)

(13)对于表1中第13项,经查明细资料,为领用胶条、包装绳、手套等物品所耗用,上述物品主要用于包装业务。

将上述信息计入有关物流成本辅助账户:

物流成本

——包装成本——材料费 (25)

(14)丙公司在物流服务过程中,向委托方支付的备用金及押金在“其他应收款”科目中反映,其他应收款——备用金本月初余额为元,本月末余额为元;其他应收款——押金本月初余额为273800元,本月末余额为923800(2002年12约一年期贷款利率为%),据此,相关物流成本计算如下:

存货占用自有资金所产生的机会成本

=[(+)÷2+(273800+923800)÷2]×%÷12

=元。

将上述信息计入相关物流成本辅助账户:

物流成本

—流动资金占用成本——特别经费 (26)

解:3、按“企业物流成本主表”的要求汇总计算物流成本。

凡未注明委托字样的,为自营物流成本。

表2 丙公司物流成本汇总分析表(单位:元)

1)装卸搬运成本—委托=1=29

2)运输成本-委托=2=5

3)运输成本=3+11+14+15+21=3600++1430++=10

4)仓储成本=4+17+19+24=4400+++=23

5)装卸搬运成本=5+16=1760+=3

6)包装成本=6+25=2640+=4

7)物流管理成本=7+8+10+12+22+23

=+++++20000=94

8)物流信息成本=9+18+20=+454+=10

9)存货保险成本=13=930

10)流动资金占用成本=26=9

11)运输成本-人工费=3=3 600

12)仓储成本-人工费=4=2 640

13)装卸搬运成本-人工费=5=1 760

14)包装成本-人工费=6=2 640

15)物流管理成本-人工费=7+8=+=48

16)物流信息成本-一般经费=9+20=+=10

17)物流管理成本-一般经费=10+23=+20000=43

18)物流管理成本-维护费=12+22=+=2

19)运输成本-维护费=11+14+15+21=+1430++=6

20)存货保险成本-特别经费=13=930

21)装卸搬运成本-维护费=16=1

22)仓储成本-维护费=17+19+24=++=18

23)物流信息成本-维护费=18=454

24)包装成本-材料费=25=1

25)流动资金占用成本-特别费=26=9

解:4、据上述计算结果填写“企业物流成本主表”,内容见表3。

表3 企业物流成本主表

企业详细名称:丙公司企业发人代码:××计量单位:元表号:企物流A1表

注:1、本表物流总成本各列,数字满足关系式:合计=自营+委托;

2、本表各行满足关系式:08=01+02+03+04+05+06+07,

12=09+10+11

且14=08+12+13。

单位负责人:填表人:填表日期:200 年月日

费用内容说明。