贵州茅台杜邦分析

贵州茅台酒股份责任有限公司业绩评价分析课堂PPT

000858.sz 600519.Sh 002304.sz

公司名称 五粮液 贵州茅台 洋河股份

2007 12.00% 11.60% 41.70%

2008 16.60% 50.30% 48.60%

2009 54.50% 25.50% 197.40%

2010 37.50% 29.40% 76.90%

000568.sz 泸州老窖 31.60% 13.40% 17.50% 34.20%

小组及成员介绍

1

பைடு நூலகம்

公司的宏观、微观环境分析:

宏观环境:经济、政治、法律 微观环境:竞争对手

业绩评价——杜邦分析法:

我们以所有者权益报酬率为核心,通过对杜邦分 析体系的各项指标进行分解和分析,以了解企业 的财务状况。

如何提高公司的净利润:

如何提高公司的净利润经过对企业财务状况的分 析,提出了如何提高公司净利润的问题以及解决 问题的途径。

9

表2 白酒行业2007-2011年总收入对比

单位:百万

数据来源:《贵州茅台深度分析之三大阵营历年对比》翟敬勇

高收入人群的增加和高档白酒产量的有限性

促使白酒价格提升,白酒市场呈现出蓬勃发 展的态势。从总收入对比表可以看出贵州茅 台适应市场的发展需求,呈现出平稳增长态 势。

10

三 公司竞争对手分析

上表对比五粮液、贵州茅台、洋河股份的总资产的

增长情况,可以清晰的发现贵州茅台的内生性增长

的稳定性明显好于五粮液和洋河股份。2008年,贵州

茅台实现销售收入82.42亿元,净利润40.01亿元,总

资产增加53个亿,销售净利率高达48.54%;而五粮液

增收不增利,净利率不及贵州茅台一半,只有23.07

杜邦分析体系图【范本模板】

以五粮液和贵州茅台为例,采用杜邦分析法对两公司的财务情况进行综合分析和评价。

1.五粮液和贵州茅台杜邦分析体系相关指标五粮液和贵州茅台杜邦分析体系相关指标表注:由于计算过程中保留小数点位数时采用四舍五入方法,所以各关系式有所误差五粮液杜邦体系图注:平均资产总额为期初数和期末数的平均数;固定资产包括固定资产、在建工程、工程物资和固定资产清理项目金额;长期投资包括长期股权投资、持有至到期投资等,应收款项包括应收账款、应收票据、预付账款、其他应收款等等。

贵州茅台2007杜邦分析体系图注:平均资产总额为期初数和期末数的平均数;固定资产包括固定资产、在建工程、工程物资和固定资产清理项目金额;长期投资包括长期股权投资、持有至到期投资等,应收款项包括应收账款、应收票据、预付账款、其他应收款等等。

4.五粮液和贵州茅台比较分析通过对五粮液和贵州茅台杜邦体系图的比较分析可知,五粮液的经营业绩比贵州茅台要差很多,投资者的报酬率也要低很多,五粮液的所有者报酬率为16.43%,贵州茅台为40.81%.其差距的原因主要体现以下几方面:(1)产品的获利性差五粮液的销售净利率为20。

1%,贵州茅台的销售净利率为40.98%。

再深入分析,五粮液净利润低的原因是企业的净利润低,而净利润低的原因是企业的总成本高,而总成本高主要是因为五粮液营业成本和销售费用高引起。

结合企业的发展战略,五粮液公司生产了大量毛利率很低的低价位白酒,产销量大但利润低,应该调整企业的产品结构。

(2)对资产的管理效率低五粮液的总资产周转率为0.67次,贵州茅台的总资产周转率为0。

72次。

再深入分析,总资产周转率稍低的主要原因是企业资产占用资金较多,而且流动性强的流动资产相对较少,变现能力差的固定资产相对较多。

五粮液同样可以通过调整产品结构,减少固定资产的需求量,降低固定资产占用资金数。

(3)没有充分合理的利用财务杠杆五粮液的权益乘数为1.22,贵州茅台的权益乘数为1。

茅台、五粮液---杜邦财务分析

茅台、五粮液---杜邦财务分析姓名:彭鹏班级08财务管理二班学号:注:杜邦财务分析方法:净资产收益率=主营业务净利率×总资产周转率×权益乘数其中:主营业务净利率=净利润÷主营业务收入净额总资产周转率=主营业务收入净额÷平均资产总额权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)贵州茅台---杜邦财务分析一、杜邦分析以下是整理的05,06年贵州茅台的相关营业数据1、从企业内部管理因素进行分析(1)对所有者权益报酬率的分析所有者权益报酬率=权益乘数*资产净利率200617.6225 = 1.5625*11.27842005 24.2214=1.5625*15.5017该公司2006年度所有者权益报酬率与2005年所有者权益报酬率相比有较大下降。

下降的主要原因是资产净利率的下降,显示出2006年的资产利用效果较差。

(2)对财务指标进一步分解分析经分解表明,由于权益乘数没有发生改变,因此所有者权益报酬率的改变是由于资产利用和成本控制出现了变动,我们继续对资产净利率进行分解:资产净利率=销售净利率*总资产周转率2006 11.2784=20.0993*0.56132005 15.5017=28.4579*0.5447经过分析可以看出,2006年的总资产周转率有所上升,,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该公司利用其总产产生销售收入的效率在增加。

总资产周转率提高的同时,由于销售净利率的下降,使资产净利率的增幅很小。

我们接着对销售净利率进行分析:销售净利率=净利润/销售收入2006 20.0993=150411.6840/7483.4292005 28.4579=111854.1629/3930.514该公司2006年度销售收入增长幅度较大,较2OO5年增长 24.56%;全部成本从2OO5年201171.1745万元增加到2006年的241279.3064万元,增长19.93%。

基于杜邦分析对贵州茅台盈利能力的研究

【作者简介】王琳(2000-),女,广东广州人,本科在读,从事会计研究。

1引言茅台集团涉足产业包括白酒、葡萄酒、保健酒、房地产、酒店,等等,其以贵州茅台酒股份有限公司为核心企业。

主要产品为贵州茅台酒,贵州茅台酒历史悠久、源远流长,具有深厚的文化内涵,是我国大曲酱香型白酒的典型代表,其地位处于中国白酒行业的龙头地位,对于白酒行业走势的影响非常大。

虽然其生产的白酒在国内外名声较好,但同时也面临着同行业公司如五粮液、洋河股份等品牌的压力。

若贵州茅台想要继续保持领先地位,则必须有相对较高的盈利水平,而盈利水平与其自身运营能力相关。

因此,研究贵州茅台公司的财务情况、盈利能力是非常有必要的,对引领行业健康发展有重要作用。

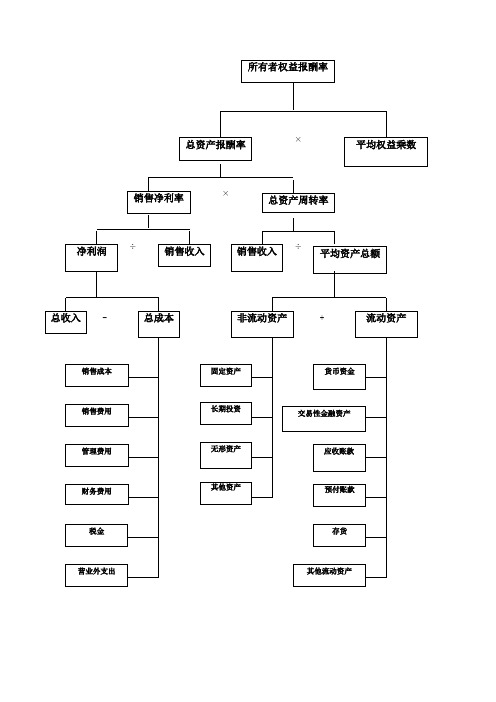

杜邦分析模型的主要公式为:净资产收益率=资产净利率×权益乘数,以本核心公式为出发点,由于资产净利率=销售净利率×总资产周转率,故净资产收益率=销售净利率×总资产周转率×权益乘数。

在3个因素中,销售净利率代表企业的盈利能力,总资产周转率代表企业的运营能力,权益乘数代表企业的负债程度。

本文根据已有数据对贵州茅台进行杜邦财务分析。

2贵州茅台的杜邦财务模型分析2.1杜邦财务模型简介杜邦分析是以净资产收益率(权益净利率)为核心的财务指标,通过对这些财务指标的内在联系进行系统综合的企业盈利能力分析(见图1)。

其主要利用几个财务比率之间的关系来分析企业的财务情况,最早由美国杜邦公司使用。

杜邦分析法有利于管理层清晰地了解净资产收益率的决定因素,以及销售净利率和总资产周转率等财务比率之间的联系。

对企业进行杜邦分析,有利于管理层及投资者更好地了解企业财务情况,管理层可以对于企业存在的问题“对症下药”,而投资者也可以利用杜邦分析所得的企业财务情况决定是否投资。

本文利用各项指标得出最终3因素数据,从而分析贵州茅台的盈利能力。

本文主要用2019-2021年总共10个季度数据进行分析,利用2015-2018年数据进行辅助分析。

杜邦分析法案例贵州茅台分析

6、权益乘数= 1 ÷(1-资产负债率)

2009年: 1.35 =1 ÷(1- 25.89) 2010年: 1.39 =1 ÷(1- 27.51 )

报告采用杜邦分析体系进行公司综合分析:

202X

杜邦分析法

贵州茅台酒股份有限公司

公司简介

01

公司主营贵州茅台酒系列产品的生产和销售,同时进行饮料、食品、包装材 料的生产和销售,防伪技术开发,信息产业相关产品的研制开发。

02

茅台酒是世界三大名酒(中国贵州茅台酒、英国苏格兰威士忌、法国柯涅克白兰地)之一,是我国大曲酱香型酒的鼻祖,是酿造 者以神奇的智慧,提高粱之精,取小麦之魂,采天地之灵气,捕捉特殊环境里不可替代的微生物发酵、揉合、升华而耸起的 酒文化丰碑。茅台酒源远流长,据史载,早在公元前135年,古属地茅台镇就酿出了使汉武帝“甘美之 ”的枸酱酒,盛名于 世。

(数据来源:中国上市公司咨询网)

该公司2009年至2010财务比率见下表 表二

年度

权益净利率

权益乘数

资产负债率

资产净利率

销售净利率

总资产周转率

2009

0.5171.352.890.3830.709

0.54

2010

0.500

1.39

27.51

0.360

0.705

0.51

分解分析过程 :

3、资产净利率=销售净 利率×总资产周转率

○ 分析公司2009、2010年的权益净利率变化情况,权益净利率下降

主要是由于

资产净利率下降

又是由于销售净利率下降

基于杜邦分析法对酒类企业的盈利能力分析——以贵州茅台为例

或债券收益做出较为准确的判断与分析. 2.1.2.4 权益乘数(EM)

权益乘数会直接反映公司的资产负债情况和 公司杠杆经营风险,权益乘数的计算公式如下:

权益乘数(EM)= 资产总额(TA)/ 股东收益(E) *100%

关键词院酒类企业曰杜邦分析曰贵州茅台曰盈利能力 中图分类号:F830.42 文献标识码:A 文章编号:1673-260X(2016)06-0106-03

1 前言 国内外关于酒类行业的研究散见于酒类行业

. A的ll营销Ri策g略ht、s酒类Re行s业er的v生ed产.效率、酒类公司的品

牌化战略、酒行业上市公司的市场竞争力评价和综 合经营绩效等四个方面,有针对性的分析上市酒类 公司的盈利能力研究并不多,且研究对象类别较为 单一.并且,目前学术界关于政府治理舌尖腐败对 酒类上市公司盈利能力的影响研究成果十分鲜见, 该领域的学术研究文献几乎为一片空白.本文在借 鉴已有研究成果基础上,基于我国政府治理舌尖腐 败的制度演变,以杜邦分析为研究方法,从分类的 视角分析舌尖腐败治理背景下我国酒类上市公司 的盈利能力,以期为我国各类酒业的转型发展提供 政策建议. 2 杜邦分析法概述 2.1 杜邦分析体系的基本原理与主要指标 2.1.1 杜邦分析法的基本原理

通过对酒类上市公司的总资产收益率的具体 分析,不仅能从微观视角了解酒类上市公司在市场 销售方面的详细情况,而且还能从宏观角度考察酒 类上市公司的资本运营情况.总资产收益率(ROA) 的测算对酒类上市公司的盈利能力分析非常关键.

收稿日期:2016-03-20 基金项目院安徽财经大学 2016 年度大学生科研创新基金项目渊XSKY1673冤阶段性研究成果

杜邦分析法在贵州茅台酒股份有限公司的探讨

杜邦分析法在贵州茅台酒股份有限公司的探讨Discussion on the DuPont Analysis in Kweichow Moutai Company Limited AssetsManagement洪阳(湖南财政经济学院会计学院,长沙410205)HONG Yang(Accounting Institute,Hunan University of Finance and Economics,Changsha410205,China)【摘要】论文研究了贵州茅台2016-2018年的财务数据,运用杜邦分析法,旨在探究其财务状况及发展前景,根据分析结果提出建议及对策。

【Abstract】This paper studies the financial data of Kweichow Moutai Company Limited from2016to2018,and uses DuPont analysis to explore its financial status and development prospect,and puts forward suggestions and countermeasures based on the analysis results.【关键词】杜邦分析法;净资产收益率;贵州茅台【Keywords】DuPont analysis;return on net assets;Kweichow Moutai【中图分类号】F275【文献标志码】A【文章编号】1673-1069(2020)02-0003-021引言贵州茅台被称为中国的“国酒”,处于中国白酒行业龙头老大的地位,其一举一动都牵动着整个行业的走势。

研究其公司的综合财务状况可以让投资者更加清晰地了解它,增强投资者信心,并对引领整个行业的健康发展至关重要。

杜邦分析法的基本计算公式为净资产收益率=销售净利率×总资产周转率×权益乘数,以其核心净资产收益率为出发点进行分解,体现出销售净利率、总资产周转率和权益乘数的乘积。

基于杜邦分析体系的企业经营业绩影响因素研究——以贵州茅台酒股份有限公司为例

2021年6期总第939期以下措施:第一,所有商户需要实名制,产生纠纷时能跟踪到人;第二,严格遵守相关法律法规,严把商品质量关,严禁在宣传、标价上弄虚作假,对诱导冲动消费行为严肃处理;第三,严格执行七天无理由退货承诺,切实维护消费者合法权益。

一旦发生退货退款纠纷,平台应及时介入并妥善处理。

对于投诉率高的主播,要有相应的惩罚措施。

(2)搭建专业的直播电商培育孵化基地打造健全和持久的供应链是实现直播带货可持续发展的关键,应本着共享、开放的理念将现有供应端资源进行整合,即结合当地特色资源,搭建专业的直播电商培育孵化基地,构建完整的直播电商生态链。

具体措施为:第一,培养一批优秀的职业主播,成功的主播通常应具有亲和力、专业力、表达能力、幽默感,最重要的是要有坚韧的毅力和强大的心理承受力;第二,开拓组建产品渠道,将当地特色资源产品集群化,为主播提供源源不断的产品及稳定的供应链服务;第三,由基地承担解决维权纠纷的责任,并对相关处理情况进行把控。

明确责任主体是消费者成功维权的第一要素,畅通维权路径一向是极其艰难而复杂的过程,专业的直播电商培育孵化基地的构建,应包含一个能够让消费者维权的平台。

3.消费者树立正确的消费观念,提高消费能力(1)坚持理性消费,加强风险防范意识根据直播带货消费心理分析得出两种消费模式,一种是关注“物”的消费,另一种是关注“人”或“事”的消费,前者在意商品的性价比和实用性等,后者更偏向于因为情感因素而购买商品。

大多数消费者还是属于理性实用型的,关心的是商品的性价比。

因此,作为普通消费者,在购买直播商品时应注意以下事项:第一,货比三家,识别假优惠。

消费者提前关注想购买的商品,掌握其平时售价,在其他平台、商家之间比较,以此甄别商品降价的真实性,避免上当;第二,警惕预售陷阱,避免定金损失。

对于有预售活动的直播,下单前应仔细阅读预售规则,为避免超期支付定金而遭受损失,已下单的消费者要按时支付尾款,同时注意尾款金额是否与所宣传的优惠价格一致;第三,购物凭证应保存,遭受侵权可据以投诉。

财务分析--贵州茅台

财务分析--贵州茅台贵州茅台财务分析一.共同比分析(结构分析)首先,为了使得财务分析更加的真实可靠,我们根据会计分析的相关内容,调整了贵州茅台以及五粮液的资产负债表。

调整的项目包括将其他应收款及长期待摊费用的剔除,以及对固定资产和无形资产部分的土地使用权重新估值。

根据所查资料,我们将固定资产以及无形资产的土地使用权的账面价值提高1.6倍,虽然仍存在被低估的可能,但也相对原报表更加可靠一些了。

1.1 资产负债表结构分析根据调整后的资产负债表,我们对贵州茅台和五粮液分别进行了结构的探索,见下表:调整后贵州茅台2008-2010资产负债表结构变化表调整后五粮液2008-2010资产负债表结构变化表通过对这两张结构变化表的分析,我们可以看到,贵州茅台和五粮液在整体层面上的发展情况还是有着很大的不同的。

首先,纵观贵州茅台08年到10年各资产项目占总资产的比率,我们会发现它的变化是非常小的。

无论是流动资产和非流动资产占总资产的比率还是各项资产分别占总资产的比率,都维持在一个较稳定的位置(其中固定资产所占比率会有一定的上升,但波动也不大)。

接着,我们再看一下五粮液的08年到10年各资产项目占总资产的比率,发现它的波动较茅台来说,大了许多,如货币资金占比,08年到09年下降了6个百分点,而09年到10年又急剧上升了13个百分点。

其次,它的固定资产占比波动也比较厉害,09年到10年下降了13个百分点。

其次,纵观贵州茅台08到10年负债与所有者权益的比例分配,我们也会发现三年来负债占25%左右,所有者权益占75%所有,变化微小。

而五粮液波动就很大了,从07年到10年负债的比率年年上升,从12.67%上升到30.65%,伴随着所有者权益所占比例的下降。

由此,我们可以大致得出这样的结论:贵州茅台在近三年中,比较安于现状,走的是较为保守,稳健的经营模式,因此其各资产所占比变动微小,负债所有者权益比例也变化不大。

与茅台不同的是,结合五粮液近期走的各种路线,无论是其走多元化道路还是通过大量并购的方式改善市场环境的战略,都会使得其资产占比变化波动较大。

贵州茅台企业盈利能力研究——基于杜邦分析法

贵州茅台企业盈利能力研究——基于杜邦分析法摘要相对于传统企业盈利能力分析来说,杜邦分析的优点在于通过权益报酬率将若干个用来评价企业经营效率和财务状况的比率按照它们的内在联系有机地结合起来,形成一个较为完善的指标体系。

研究显示,从2012年起,伴随中央酒驾入贵州“禁酒令”、“八项规定”、塑化剂事件等政策的不断颁布,给白酒类企业带来了不同程度的打击,但贵州茅台仍然保持了较为稳定的销售净利率,公司的整体经营能力较强,虽然近年来权益乘数有所上升,但是公司总体经营风险可控,盈利能力也在逐步增强。

本文在杜邦分析的财务分析方法基础上,以贵州茅台企业为研究对象,杜邦分解贵州茅台企业2013-2017的数据,深层次的分析探讨贵州茅台现状以及发展趋势,从而研究贵州茅台企业的盈利能力,使得权益报酬率的决定因素更加清晰的展示在管理层面前,以及这些决定因素之间的相互关系,为管理者采取措施提高企业盈利能力指明方向。

关键词:贵州茅台;盈利能力;杜邦分析AbstractCompared with the traditional enterprise profitability analysis, the advantage of dupont analysis is that it organically combines several ratios used to evaluate the enterprise's operating efficiency and financial status according to their internal relations through the return on equity ratio, so as to form a relatively complete index system. Studies show that since 2012, with the central drunk driving into the "prohibition", "eight" in guizhou, plasticizer and events such as policy enacted, brought liquor companies of different level, but in guizhou maotai has remained relatively stable sales net interest rates, the company's overall operating ability is stronger, while the rights and interests multiplier has risen in recent years, but the company overall business risk control, profitability is also gradually enhanced. In this paper, on the basis of dupont financial analysis methods, guizhou moutai enterprise as the research object, the use of guizhou moutai enterprise data from2013-2017, dupont decomposition in guizhou maotai a deep analysis of present situation and development trend, so as to research in guizhou maotai the profitability of the enterprise, make the determinants of equity returns more clear show in front of the management, as well as the relationship between these determinants, indicate the direction for the managers to take measures to improve corporate profitability.Key words Kweichow Moutai Profitability Dupont analysis第一章引言1.1 研究背景高端白酒销量的下滑是从什么时候开始的呢?在2008年美国金融危机后,中国经济进入了一个新常态,经济增速逐步换挡,经济结构亟待转型,经济驱动全面转化以及经济复苏的缓慢限制了高端白酒企业的发展,这时销量开始下滑了。

杜邦分析法在贵州茅台酒股份有限公司的探讨

杜邦分析法在贵州茅台酒股份有限公司的探讨在金融和投资领域,杜邦分析法是一种常用的财务分析工具,用来评估一家公司的资产、负债、利润和财务杠杆等方面的表现。

贵州茅台酒股份有限公司作为中国最知名的白酒品牌之一,其在财务分析领域也备受投资者关注。

本文将以杜邦分析法为基础,探讨贵州茅台酒的财务表现,并通过分析结果评估其经营状况和未来发展趋势。

1. 贵州茅台酒股份有限公司基本情况贵州茅台酒股份有限公司是中国茅台酒的制造商,总部位于贵州省遵义市。

作为中国最大的酒类企业之一,贵州茅台酒股份有限公司在国内外享有盛誉,其产品质量和品牌形象备受消费者认可。

公司主营业务包括茅台酒的酿造、销售和品牌推广,是中国酒类行业的领军企业之一。

2. 杜邦分析法概述杜邦分析法是一种以资产、负债、利润和财务杠杆四个指标为基础的财务分析方法。

该方法可以帮助投资者深入了解公司的财务情况,评估其盈利能力、资产利用效率和财务结构等方面的表现。

通过计算净资产收益率(ROE),投资者可以判断一家公司的经营状况,并对其未来发展趋势进行预测。

通过使用杜邦分析法,投资者可以深入了解贵州茅台酒股份有限公司的财务表现。

以下是贵州茅台酒股份有限公司2019年度财务指标:| 指标 | 数值 ||--|--|| 净利润 | 282.05亿元 || 总资产 | 430.83亿元 || 负债总额 | 96.23亿元 |通过杜邦分析法计算贵州茅台酒股份有限公司的净利润率(Net Profit Margin)。

净利润率 = 净利润 / 总资产净利润率 = 282.05亿元 / 430.83亿元≈ 0.655计算贵州茅台酒股份有限公司的财务杠杆(Financial Leverage)。

通过上述计算,可以得出贵州茅台酒股份有限公司2019年度的净资产收益率(ROE)。

4. 分析结果及展望根据以上的杜邦分析结果,贵州茅台酒股份有限公司2019年度的ROE约为2.34,这意味着公司每投入1元资产可以创造2.34元的利润。

公司财务贵州茅台杜邦分析图

杜邦分析法——贵州茅台公司贵州茅台2013/12/31杜邦分析图权益报酬率35.51%(38.97%)总资产报酬率 31.79%(35.07%)X权益乘数 1.256(1.27)销售利润率 48.72%(50.3%)X总资产周转率 0.62(0.66)净利润15,136,639,784.35/营业收入 31,070,596,222.23营业收入 31,070,596,222.2/ 平均资产总额52,364,294,278营业收入331,070,596,222-全部成本9,282,061,270+投资收益 3,010,000-所得税 5,467,460,545+其他 --营业成本4,984,668,197销售费用1,858,132,722.71管理费用2,834,740,716.00财务费用 -429,074,364.68贵州茅台财务比率和变化情况表一:贵州茅台公司2012年2013年变化总资产报酬率权益乘数1/(1-21.21%)1/(1-20.42%)-0.014销售利润率50.3%48.72%-1.58贵州茅台基本财务数据表二:单位:万贵州茅台公司20122013年负债954,4171,132,506杜邦分析图第一层:对权益收益率的分析权益收益率指标反映了固定提供的资产产生的利润率。

权益收益率充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。

贵州茅台公司的权益收益率从2102年的38.73%下降到2013年的35.51%,为了分析其下降的原因,我们将权益收益率分解为权益乘数和总资产报酬率。

表四:贵州茅台公司权益报酬率=总资产报酬率X 权益乘数2013年35.51%31.79%1/(1-20.42%)通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产利用效果(总资产利用率)变动两方面共同作用的结果。

基于杜邦分析法对酒类企业的盈利能力分析以古井贡酒为例

基于杜邦分析法对酒类企业的盈利能力分析以古井贡酒为例一、本文概述本文旨在通过杜邦分析法对酒类企业的盈利能力进行深入分析,并以古井贡酒为例进行实证研究。

杜邦分析法是一种经典的企业财务分析工具,它通过分解企业的净资产收益率(ROE)来揭示企业盈利能力的内在结构和驱动因素。

通过该方法,我们能够更好地理解企业盈利能力的构成,进而评估企业的运营效率、财务杠杆利用情况以及资产管理效果。

古井贡酒作为中国白酒行业的知名品牌,其盈利能力一直备受关注。

本文将通过对古井贡酒近年来的财务数据进行分析,运用杜邦分析法揭示其盈利能力的变化趋势和内在逻辑。

在此基础上,我们将探讨古井贡酒盈利能力的优势与不足,以及其在行业中的竞争地位。

本文的研究不仅有助于深入了解古井贡酒的盈利能力,也可为其他酒类企业提供借鉴和参考。

通过对比分析,我们可以发现不同酒类企业在盈利能力方面的差异和原因,为企业战略制定和财务管理提供有益的启示。

二、杜邦分析法的基本原理和步骤杜邦分析法,又称为杜邦财务分析体系,是一种利用财务比率之间的关系来综合分析企业财务状况的方法。

该方法最早由美国杜邦公司成功应用,故得名。

杜邦分析法以净资产收益率为核心指标,将其分解为多个财务比率的乘积,从而深入剖析企业的盈利能力及其内在驱动因素。

杜邦分析法的核心公式为:净资产收益率(ROE)= 净利率(Net Profit Margin)×资产周转率(Asset Turnover)×财务杠杆比率(Financial Leverage)。

这个公式将企业的盈利能力分解为三个关键部分:净利率反映了企业通过销售获取利润的能力;资产周转率体现了企业资产管理的效率;而财务杠杆比率则揭示了企业负债水平和资本结构对盈利能力的影响。

将ROE分解为净利率、资产周转率和财务杠杆比率,分别计算这三个比率,并分析它们的变化趋势和合理性。

通过比较历史数据或行业数据,评估企业在净利率、资产周转率和财务杠杆方面的优势和劣势。

贵州茅台案例分析

2011年财务报表分析财务管理1003班1011220306王婷婷1011220307崔院春1011220308李俊菊1011220309肖长爽1011220330王一凡目录第一章贵州茅台股份有限公司概况--------------------------------------3 第二章阅读审计报告和董事会报告--------------------------------------4 第三章主要财务比例分析--------------------------------------------------5 第四章财务报告详细分析-------------------------------------------------13第一节资产负债表分析------------------------------------------------------------13 第二节利润表分析------------------------------------------------------------------21 第三节现金流量表分析------------------------------------------------------------26第五章模块分析-------------------------------------------------------------33第一节杜邦分析---------------------------------------------------------------------33 第二节阿塔曼模型分析------------------------------------------------------------36第六章对企业财务状况的整体评价-------------------------------------40 第七章对公司未来的展望-------------------------------------------------42第一章贵州茅台股份有限公司概况中国贵州茅台酒厂有限责任公司的前身是中国贵州茅台酒厂,1997年成功改制为有限责任公司(以下简称集团公司),1999 年,由有限责任公司联合中国食品发酵研究所发起的贵州茅台酒股份有限公司正式成立,成立时注册资本为人民币18,500万元。

基于杜邦财务分析体系的贵州茅台盈利能力研究

前言盈利能力分析即公司在规定时间内获得利润的分析,是对公司在发展过程中获得的收益进行评估,直观展现公司在发展过程中的收益效果。

针对公司某一数据开展盈利能力分析很难对公司进行全面详细的评估,也很难从长远的角度出发为公司提出发展建议,因此本文选择用杜邦分析法来分析公司盈利能力。

本文选取的研究对象为贵州茅台,该公司创立于1998年1月24日,是一家国有独资的有限责任公司,由贵州省人民政府国有资产监督管理委员会投资经营,公司发展至今一直注重原创,使其同行业其他公司存在一定的差异性,在中国以及海外市场都很有知名度。

经济全球化,中国在国际上的地位越来越高,这大大方便了企业更好的对外输出,拓展自己的海外市场,但同时海外酒类的入侵也对企业在国内的销量造成不小的冲击。

本文在第一部分介绍了分析用到的相关理论,并对杜邦财务分析相关财务指标进行了概述。

随后在第二部分简单分析了我国白酒行业的发展现状,目前我国白酒行业业绩排名前四的公司分别是贵州茅台、五粮液、洋河股份和泸州老窖,本文综合了这四个公司的产品价格和2010年到2017年的营业收入、净利润、毛利率和净利率进行分析,可以看到贵州茅台在品牌效应和公司稳固性方面比其他公司更有优势。

本文第三部分对贵州茅台单独开展了杜邦财务分析,从总资产的数据来看贵州茅台在2002年到2017年一直呈上升趋势,负债从2002年到2017年只有两年呈下降趋势,具体原因进行了单独说明。

从营业收入和净利润来看贵州茅台始终呈上升趋势,且占领行业内业绩第一的位置不可撼动。

从毛利率来看,在2002年到2017年之间整体的增幅变化并不大,但是净利率从20%上升到了50%。

从期间费用来看,贵州茅台的投入资金越来越低,除两年为了加大广告投入导致费用有所增长外,其余时间一直呈下降趋势。

本文还将贵州茅台从2002年到2017年分为了五个阶段进行具体的财务数据分析,并在最后总结出贵州茅台的优势机遇和目前遇到的困境和威胁。

贵州茅台杜邦分析2008 2009 2010 2011 2012

杜邦分析是对企业财务状况进行的综合分析。

由美国杜邦公司最先成功应用,利用各财务比率指标间的内在联系,对企业财务状况及经济效益进行综合分析评价的方法。

它通过几种主要的财务指标之间的关系,直观、明了地反映出企业的财务状况。

1.2008年贵州茅台杜邦分析体系2.2009年贵州茅台杜邦分析体系3.2010年贵州茅台杜邦分析体系4.2011年贵州茅台杜邦分析体系5.2012年贵州茅台杜邦分析体系从杜邦系统图可以看出,股东权益报酬率即资产收益率是整个杜邦系统的核心,它反映了股东投入资金的获取能力,反映了企业投资、筹资和生产运营等各方面的经营活动的效率。

从图中并结合历史数据可以看出茅台企业的获利能力在这5年里呈现的是上升的趋势,反映所有者投入资金的获利能力,反映企业筹资、投资、资产运营等活动效率是不断增强的。

1.净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

以下是2008-2012年净资产收益率变化情况净资产收益率从图表可以看出,2008年由于金融危机茅台净资产收益率下滑,直至2010年开始一路上升,到2012年,净资产收益率由0.2845涨到0.38972.2008-2012年总资产利润率及所有者权益报酬率比较总资产利润率=销售净利率×总资产周转率 所有者权益报酬率=总资产利润率×权益乘数0.00%5.00%10.00%15.00%20.00%25.00%30.00%35.00%40.00%45.00%20082009201020112012从图中可以看出,两者都是在2008-2010间下降,于2010-2012间上升,总资产利润率上升幅度较大。

由于金融危机造成的影响在公司自身努力和市场环境的优化减少,公司盈利并稳健成长。

3.2008-2012贵州茅台总资产周转率变化0.10.20.30.40.50.60.7200820092010201120122008-2010总资产周转率的下降是因为固定资产周转率的下降及存货周转率的下降,企业应收账款周转率较高。

杜邦分析法在贵州茅台酒股份有限公司的探讨

杜邦分析法在贵州茅台酒股份有限公司的探讨

贵州茅台酒股份有限公司是中国知名的白酒生产企业之一,也是中国酒类行业的领军企业。

而杜邦分析法是一种对公司绩效进行评估的方法,通过分析净资产收益率(ROE)的四个驱动因素,帮助投资者了解公司的盈利能力和资产负债情况。

杜邦分析法的四个驱动因素为资产收益率(ROA)、资产负债比率(D/A)、权益乘数(A/E)以及销售净利率(PM)。

以下将对茅台酒公司的财务数据运用杜邦分析法进行分析。

资产收益率(ROA)是衡量公司利润与总资产之间关系的指标,计算公式为净利润/总资产。

根据贵州茅台酒的2019年财务数据,公司净利润为372.68亿人民币,总资产为1184.46亿人民币,因此资产收益率为31.4%。

这说明公司利用其资产创造了较高的利润。

综合以上四个指标的分析,贵州茅台酒在2019年呈现出了较高的资产收益率,主要得益于其在销售中保持了较高的利润率。

公司通过负债融资扩大了资产规模,但相对而言,其股东权益创造的总资产也相对较高。

这些指标都表明贵州茅台酒具备了较好的盈利能力和资产负债情况。

杜邦分析法也有其局限性,它只能从财务数据层面对公司进行评估,无法全面考虑市场环境、行业竞争等因素。

投资者在使用杜邦分析法时应该结合其他分析方法和综合信息来做出正确的投资决策。

茅台近五年杜邦分析趋势总结

茅台近五年杜邦分析趋势总结一、杜邦分析法的基本思路1、净资产收益率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。

总资产周转率是反映总资产的周转速度。

对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。

销售净利率反映销售收入的收益水平。

扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。

资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

二、杜邦分析法从权益资本报酬率入手:现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。

权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润。

权益资本报酬率=(净利润/股东权益)=(净利润/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×(总资产/股东权益)=(净利润/销售收入)×(销售收入/总资产)×1/(1-负债/总资产)决定企业获利能力的三个因素:1.成本费用控制能力。

因为销售净利润率=净利润销售收人=1-(生产经营成本费用+财务费用本+所得税)销焦收人,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)销售收人.从而影响了销售净利润率。

2.资产的使用效率,用资产周转率(销售收入总资产)反映。

它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收人。