拉芳家化2018年财务分析结论报告-智泽华

浙江东方2018年财务分析结论报告-智泽华

浙江东方2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 浙江东方2018年财务分析综合报告一、实现利润分析2018年实现利润为102,706.78万元,与2017年的102,292.22万元相比变化不大,变化幅度为0.41%。

实现利润主要来自于内部经营业务盈利和对外投资取得的收益。

在市场份额扩大的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。

二、成本费用分析2018年营业成本为953,553.37万元,与2017年的880,318.9万元相比有所增长,增长8.32%。

2018年销售费用为27,107.37万元,与2017年的26,072.47万元相比有所增长,增长3.97%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为62,816.06万元,与2017年的49,454.05万元相比有较大增长,增长27.02%。

2018年管理费用占营业收入的比例为6.35%,与2017年的5.38%相比有所提高,提高0.97个百分点。

但营业利润水平并没有发生多大变化,管理费用支出正常。

2018年财务费用为6,815.25万元,与2017年的3,629.93万元相比有较大增长,增长87.75%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,浙江东方2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析浙江东方2018年的营业利润率为10.35%,总资产报酬率为5.84%,净资产收益率为7.59%,成本费用利润率为9.76%。

企业实际投入到企业自身经营业务的资产为858,440.54万元,经营资产的收益率为11.93%,而对外投资的收益率为11.65%。

从企业内外部资产的盈利情况来看,外部投资的收。

拉芳家化:固本培源,稳中求发展

拉芳家化:固本培源,稳中求发展《红周刊》特约作者艾丽日前,拉芳家化公布2018年年报。

报告期内,公司实现营业收入9.64亿元,同比微幅回落1.73%;归母净利润1.27亿元,同比回落7.88%。

实现每股收益0.56元,分配预案为10派4元(含税)。

2018年,拉芳家化围绕主营业务致力于产品创新、品牌品类矩阵建设、营销渠道网络的更新升级。

不惧压力,固本夯实发展基础在过去的2018年,我国宏观经济增速放缓,化妆品的增速也随之受到影响。

与此同时,社交电商、进口品牌也给我国化妆品原有的竞争格局带来了巨大的压力。

受此影响,拉芳家化在2018年的营业收入略有回落。

与此同时,管理费用大幅增长,由2017年的0.36亿元大幅提升至2018年的0.51亿元,同比增长40.15%,主要是因为公司在2018年度注销已授予67名激励对象尚未行权的股票期权145.6万份,本次终止后已计提的股份支付费用不予转回,原本应在剩余等待期内确认的股份支付费用在2018年加速确认,如此就使得公司净利润的回落幅度大于营业收入速度。

但是,从报表来看,公司的业务发展仍然稳健。

一是从品牌收入构成来看,传统主力品牌“拉芳”和高端品牌“美多丝”营收平稳增长,实现营业收入7.96亿元,占营业收入的比重为82.65%,这是公司未来发展的根基,有望为公司新产品、新渠道发力提供源源不断的现金流。

二是从渠道收入构成来看,传统的商超模式仍然保持着稳定成长态势。

公司以“大润发”“物美”等为代表的KA渠道实现营业收入2.81亿元,占营业收入的比重为29.17%,较去年同期增长5.51%,这说明公司的主导销售渠道仍然给公司贡献核心收入来源,也可以看出公司发展的步伐仍然稳健有力,从而有利于公司发力新的销售渠道,打开新领域发展空间。

三是公司大本营华南地区的营业收入依然保持着稳健成长的态势。

报表显示,华南地区营业收入为2.22亿元,占营业收入比重为23.03%,较上年增长12.91%。

乐视网2018年财务分析结论报告-智泽华

乐视网2018年财务分析综合报告一、实现利润分析2018年实现利润为负567,827.08万元,与2017年负1,746,172.95万元相比亏损有较大幅度减少,减少67.48个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入有所下降,亏损也相应地下降,企业所采取的减亏政策取得了一定效果,但却带来了营业收入下降的不利影响。

二、成本费用分析2018年营业成本为219,274.7万元,与2017年的970,671万元相比有较大幅度下降,下降77.41%。

2018年销售费用为42,988.2万元,与2017年的171,457.07万元相比有较大幅度下降,下降74.93%。

2018年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2018年管理费用为43,645.79万元,与2017年的140,273.36万元相比有较大幅度下降,下降68.89%。

2018年管理费用占营业收入的比例为28.02%,与2017年的19.97%相比有较大幅度的提高,提高8.05个百分点。

2018年财务费用为68,714.83万元,与2017年的87,271.05万元相比有较大幅度下降,下降21.26%。

三、资产结构分析与2017年相比,2018年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,乐视网2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析乐视网2018年的营业利润率为-366.08%,总资产报酬率为-37.89%,净资产收益率为276.18%,成本费用利润率为-151.47%。

企业实际投入到企业自身经营业务的资产为493,908.4万元,经营资产的收益率为-115.46%,而对外投资的收益率为49.68%。

东方集团2018年财务分析结论报告-智泽华

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

拉芳家化2018年决策水平分析报告-智泽华

拉芳家化2018年决策水平报告一、实现利润分析2018年实现利润为15,434.84万元,与2017年的15,913.14万元相比有所下降,下降3.01%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为15,015.86万元,与2017年的15,148.33万元相比变化不大,变化幅度为0.87%。

企业在减收的情况下营业利润却并没有明显降低,企业成本费用支出控制较好,但要注意营业收入下降带来的不利影响。

二、成本费用分析2018年拉芳家化成本费用总额为80,577.86万元,其中:营业成本为38,141.66万元,占成本总额的47.34%;销售费用为36,706.33万元,占成本总额的45.55%;管理费用为5,088.37万元,占成本总额的6.31%;财务费用为-1,465.94万元,占成本总额的-1.82%;营业税金及附加为1,135.06万元,占成本总额的1.41%。

2018年销售费用为36,706.33万元,与2017年的37,152.03万元相比有所下降,下降1.2%。

2018年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2018年管理费用为5,088.37万元,与2017年的7,063.27万元相比有较大幅度下降,下降27.96%。

2018年管理费用占营业收入的比例为5.28%,与2017年的7.2%相比有所降低,降低1.92个百分点。

企业经营业务的盈利水平也有所下降,管理费用支出正常。

三、资产结构分析拉芳家化2018年资产总额为199,488.36万元,其中流动资产为163,976.26万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的58.66%、20.78%和10.36%。

非流动资产为35,512.1万元,主要分布在长期投资和固定资产,分别占企业非流动资产的65.48%、16.86%。

石化油服2018年财务分析结论报告-智泽华

石化油服2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 石化油服2018年财务分析综合报告一、实现利润分析2017年实现利润亏损1,034,408.2万元,2018年扭亏为盈,盈利51,563.7万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析2018年营业成本为5,332,029.6万元,与2017年的5,097,627万元相比有所增长,增长4.6%。

2018年销售费用为6,424.9万元,与2017年的5,961.5万元相比有较大增长,增长7.77%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为323,908.4万元,与2017年的413,437.3万元相比有较大幅度下降,下降21.65%。

2018年管理费用占营业收入的比例为5.55%,与2017年的8.53%相比有较大幅度的降低,降低2.98个百分点。

2018年财务费用为44,119万元,与2017年的58,007.9万元相比有较大幅度下降,下降23.94%。

三、资产结构分析2018年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,石化油服2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析石化油服2018年的营业利润率为1.46%,总资产报酬率为1.56%,净资。

上海家化2018年经营风险报告-智泽华

上海家化2018年经营风险报告

内部资料,妥善保管

第 1 页 共 4 页

上海家化2018年经营风险报告

一、经营风险分析 1、经营风险

上海家化2018年盈亏平衡点的营业收入为620,133.52万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为13.12%,表示企业当期经营业务收入下降只要不超过93,661.22万元,企业仍然会有盈利。

从营业安全水平来看,企业有一定的承受销售下降打击的能力,但营业安全水平并不太高。

2、财务风险

从资本结构和资金成本来看,上海家化2018年的付息负债为

166,119.36万元,实际借款利率水平为3.67%,企业的财务风险系数为1.18。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供208,600.9万元的营运资本,投融资活动是协调的。

营运资本增减变化表。

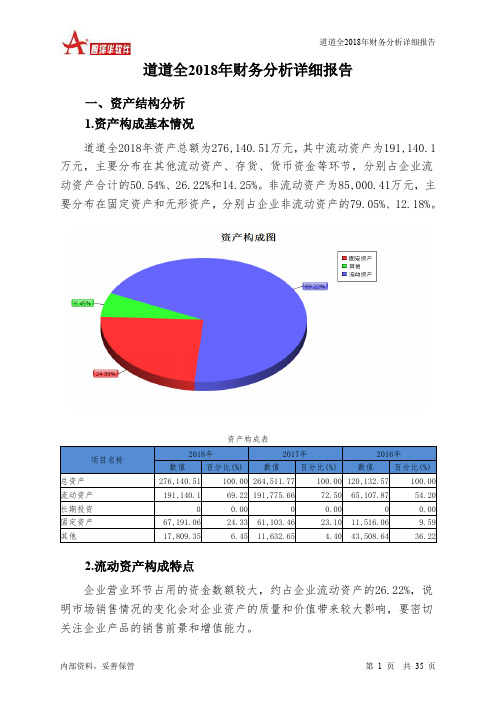

道道全2018年财务分析详细报告-智泽华

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

国芳集团2018年财务分析结论报告-智泽华

国芳集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 国芳集团2018年财务分析综合报告一、实现利润分析2018年实现利润为18,364.67万元,与2017年的17,525.86万元相比有所增长,增长4.79%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入变化不大的情况下使经营业务利润有所增长,企业经营业务正常开展。

二、成本费用分析2018年营业成本为243,067.07万元,与2017年的238,996.71万元相比有所增长,增长1.7%。

2018年销售费用为17,684.53万元,与2017年的18,572.52万元相比有所下降,下降4.78%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为10,729.31万元,与2017年的10,369.43万元相比有所增长,增长3.47%。

2018年管理费用占营业收入的比例为3.67%,与2017年的3.57%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-537.23万元。

三、资产结构分析从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,国芳集团2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析国芳集团2018年的营业利润率为6.33%,总资产报酬率为6.74%,净资产收益率为7.41%,成本费用利润率为6.68%。

企业实际投入到企业自身经营业务的资产为200,597.54万元,经营资产的收益率为9.24%,而对外投资的收益率为3.23%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明。

白云山2018年财务分析结论报告-智泽华

白云山2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 白云山2018年财务分析综合报告一、实现利润分析2018年实现利润为401,873.03万元,与2017年的249,297.61万元相比有较大增长,增长61.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为3,216,439.17万元,与2017年的1,306,322.93万元相比成倍增长,增长1.46倍。

2018年销售费用为505,682.09万元,与2017年的428,594.94万元相比有较大增长,增长17.99%。

2018年销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年管理费用为169,906.25万元,与2017年的157,958.25万元相比有较大增长,增长7.56%。

2018年管理费用占营业收入的比例为4.02%,与2017年的7.54%相比有较大幅度的降低,降低3.52个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

本期财务费用为-665.45万元。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,白云山2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析白云山2018年的营业利润率为9.08%,总资产报酬率为10.06%,净资产收益率为16.67%,成本费用利润率为10.26%。

企业实际投入到企业自身经营业务的资产为4,891,952.05万元,经营资产的收益率为7.84%,而对外投资的收益率为63.95%。

上海家化2018年财务状况报告-智泽华

上海家化2018年财务状况报告一、资产构成1、资产构成基本情况上海家化2018年资产总额为1,016,007.23万元,其中流动资产为477,744.54万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的34.59%、23.14%和21.57%。

非流动资产为538,262.69万元,主要分布在商誉和固定资产,分别占企业非流动资产的36.01%、22.09%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的23.16%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.29%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为1,016,007.23万元,与2017年的960,395.91万元相比有所增长,增长5.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加89,186.2万元,其他流动资产增加42,777.63万元,长期投资增加22,800.25万元,存货增加12,440.84万元,应收账款增加10,344.61万元,开发支出增加1,741.52万元,预付款项增加1,492.06万元,其他非流动资产增加597.12万元,共计增加181,380.24万元;以下项目的变动使资产总额减少:无形资产减少546.89万元,应收票据减少882.68万元,长期待摊费用减少958.51万元,商誉减少2,280.01万元,其他应收款减少2,880.42万元,递延所得税资产减少4,537.23万元,货币资金减少22,546.6万元,在建工程减少91,136.58万元,共计减少125,768.92万元。

增加项与减少项相抵,使资产总额增长55,611.32万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况上海家化2018年负债总额为434,701.1万元,资本金为67,124.85万元,所有者权益为581,306.13万元,资产负债率为42.79%。

东方网力2018年财务分析结论报告-智泽华

东方网力2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方网力2018年财务分析综合报告一、实现利润分析2018年实现利润为38,752.66万元,与2017年的43,498.12万元相比有较大幅度下降,下降10.91%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为95,802.17万元,与2017年的78,883.46万元相比有较大增长,增长21.45%。

2018年销售费用为20,213.63万元,与2017年的17,812.25万元相比有较大增长,增长13.48%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为14,139.43万元,与2017年的36,717.26万元相比有较大幅度下降,下降61.49%。

2018年管理费用占营业收入的比例为6.29%,与2017年的19.8%相比有较大幅度的降低,降低13.5个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为10,228.87万元,与2017年的7,433.4万元相比有较大增长,增长37.61%。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,东方网力2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

拉芳家化2018年财务分析综合报告拉芳家化2018年财务分析综合报告

一、实现利润分析

2018年实现利润为15,434.84万元,与2017年的15,913.14万元相比有所下降,下降3.01%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

企业在减收的情况下营业利润却并没有明显降低,企业成本费用支出控制较好,但要注意营业收入下降带来的不利影响。

二、成本费用分析

2018年营业成本为38,141.66万元,与2017年的39,198.44万元相比有所下降,下降2.7%。

2018年销售费用为36,706.33万元,与2017年的37,152.03万元相比有所下降,下降1.2%。

2018年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2018年管理费用为5,088.37万元,与2017年的7,063.27万元相比有较大幅度下降,下降27.96%。

2018年管理费用占营业收入的比例为5.28%,与2017年的7.2%相比有所降低,降低1.92个百分点。

企业经营业务的盈利水平也有所下降,管理费用支出正常。

本期财务费用为-1,465.94万元。

三、资产结构分析

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,拉芳家化2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

拉芳家化2018年的营业利润率为15.57%,总资产报酬率为7.21%,净资产收益率为7.34%,成本费用利润率为19.39%。

企业实际投入到企业自

内部资料,妥善保管第1 页共3 页。