轮胎保护链行业发展现状调研及投资前景分析报告(2020-2026)

轮胎行业发展现状及市场分析报告

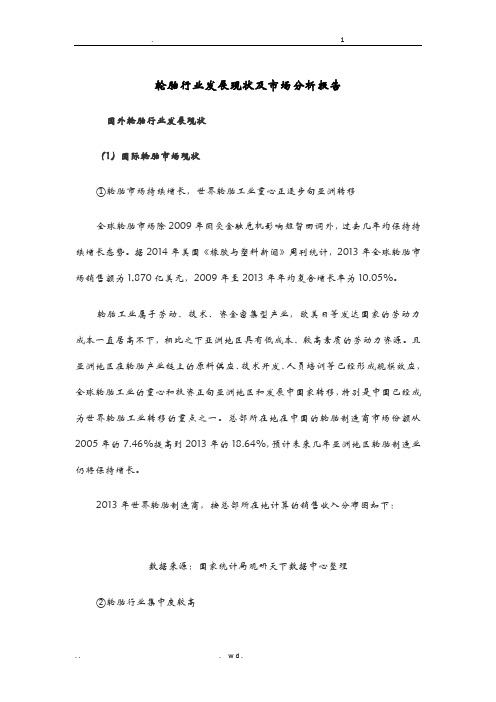

轮胎行业发展现状及市场分析报告国外轮胎行业发展现状(1)国际轮胎市场现状①轮胎市场持续增长,世界轮胎工业重心正逐步向亚洲转移全球轮胎市场除2009年因受金融危机影响短暂回调外,过去几年均保持持续增长态势。

据2014年美国《橡胶与塑料新闻》周刊统计,2013年全球轮胎市场销售额为1,870亿美元,2009年至2013年年均复合增长率为10.05%。

轮胎工业属于劳动、技术、资金密集型产业,欧美日等发达国家的劳动力成本一直居高不下,相比之下亚洲地区具有低成本、较高素质的劳动力资源。

且亚洲地区在轮胎产业链上的原料供应、技术开发、人员培训等已经形成规模效应,全球轮胎工业的重心和投资正向亚洲地区和发展中国家转移,特别是中国已经成为世界轮胎工业转移的重点之一。

总部所在地在中国的轮胎制造商市场份额从2005年的7.46%提高到2013年的18.64%,预计未来几年亚洲地区轮胎制造业仍将保持增长。

2013年世界轮胎制造商,按总部所在地计算的销售收入分布图如下:数据来源:国家统计局观研天下数据中心整理②轮胎行业集中度较高据美国《橡胶与塑料新闻》周刊统计,2014年世界轮胎75强排名(根据所统计企业2013年度与轮胎制造有关的轮胎销售额进行排名)前三位的日本普利司通、法国米其林、美国固特异的销售额合计达到705.21亿美元,占全球轮胎市场的37.71%;排名前十位的轮胎制造商销售额合计达到1,177.31亿美元,占全球轮胎市场的62.96%,虽然近几年排名前十位的轮胎制造商市场份额占比有所下降,但由于轮胎行业固有的规模经济效应,可以预见未来轮胎企业的大型化和集团化趋势将会持续,轮胎行业集中度将进一步提高。

③主要新兴市场和发展中国家成为全球轮胎市场竞争的重点受美国次贷危机及欧债危机的影响,欧美等发达国家和地区的经济进入衰退期,以金砖国家为代表的新兴市场和发展中国家正逐步成为世界经济发展的引擎,其经济的快速增长和由此带动的汽车保有量的不断增加,该区域正逐步成为全球轮胎市场竞争的重点。

轮胎行业产业链及竞争格局分析

轮胎行业产业链及竞争格局分析一、轮胎行业主要种类及性能分析轮胎作为汽车的重要零部件,是发展汽车产业的基础。

作为汽车产业重要配套产业的轮胎行业,与我国经济发展息息相关。

近年来,我国轮胎工业实现快速增长,自2006年以来稳居世界最大轮胎生产国和橡胶消费国,轮胎产量约占世界总产量的四分之一。

随着中国交通运输、汽车机械等产业的不断发展,轮胎行业在国民经济中的地位有望继续提升。

在交通运输中,为了提高车速,保证行驶平稳安全,必须克服车辆在行驶中与地面产生的冲击。

随着现代科技的不断进步,轮胎设计、材料配方、加工工艺不断完善,轮胎性能不断提高。

二、轮胎产业链分析轮胎行业的主要原材料主要包括天然橡胶、合成橡胶、钢丝帘线、炭黑、橡胶助剂等,目前轮胎产品原材料成本构成中橡胶大概占生产成本的30-50%,橡胶和钢丝帘线价格的波动直接影响轮胎制造企业的生产成本,对轮胎产品的销售价格有重要影响。

天然橡胶耐磨损,加工方便,对环境污染小,但是产量有限。

数据显示,2019年全球天然橡胶产量达1376万吨。

全球天然橡胶的主要产区在东南亚,数据显示:泰国占全世界比重的37.00%,印度尼西亚占全球比重为23%,越南为9%。

三个国家合计约为70%。

2019年中国天然橡胶产量为80万吨,占全球比重为6%。

轮胎行业发展与汽车工业高度相关,轮胎是汽车必不可少的部件之一,汽车产量和保有量决定了轮胎的产量。

在发展初期,汽车保有量较少,轮胎需求主要受汽车产量影响;随着保有量逐步增加,轮胎替换需求超过配套需求成为影响轮胎行业的主要因素。

公安部数据显示,2019年中国汽车保有量2.6亿辆,2020年上半年,我国汽车保有量达2.7亿辆,占机动车总量的75%。

三、轮胎产业发展现状分析近年来,得益于发达国家巨大的汽车保有量与新兴发展中国家持续增长的新车需求量,全球轮胎产业出现持续增长的发展势头,轮胎产品科技含量不断提升,新产品层出不穷,呈现出高性能化、节能环保的趋势,大企业集团的实力不断增强,全球轮胎工业的中心向发展中国家地区转移。

轮胎行业发展现状及市场分析报告

轮胎行业发展现状及市场分析报告国内外轮胎行业发展现状(1)国际轮胎市场现状①轮胎市场持续增长,世界轮胎工业重心正逐步向亚洲转移全球轮胎市场除2021年因受金融危机影响短暂回调外,过去几年均保持持续增长态势。

据2021年美国《橡胶与塑料新闻》周刊统计,2021年全球轮胎市场销售额为1,870亿美元,2021年至2021年年均复合增长率为10.05%。

轮胎工业属于劳动、技术、资金密集型产业,欧美日等发达国家的劳动力成本一直居高不下,相比之下亚洲地区具有低成本、较高素质的劳动力资源。

且亚洲地区在轮胎产业链上的原料供应、技术开发、人员培训等已经形成规模效应,全球轮胎工业的重心和投资正向亚洲地区和发展中国家转移,特别是中国已经成为世界轮胎工业转移的重点之一。

总部所在地在中国的轮胎制造商市场份额从2021年的7.46%提高到2021年的18.64%,预计未来几年亚洲地区轮胎制造业仍将保持增长。

2021年世界轮胎制造商,按总部所在地计算的销售收入分布图如下:数据来源:国家统计局观研天下数据中心整理②轮胎行业集中度较高据美国《橡胶与塑料新闻》周刊统计,2021年世界轮胎75强排名(根据所统计企业2021年度与轮胎制造有关的轮胎销售额进行排名)前三位的日本普利司通、法国米其林、美国固特异的销售额合计达到705.21亿美元,占全球轮胎市场的37.71%;排名前十位的轮胎制造商销售额合计达到1,177.31亿美元,占全球轮胎市场的62.96%,虽然近几年排名前十位的轮胎制造商市场份额占比有所下降,但由于轮胎行业固有的规模经济效应,可以预见未来轮胎企业的大型化和集团化趋势将会持续,轮胎行业集中度将进一步提高。

③主要新兴市场和发展中国家成为全球轮胎市场竞争的重点受美国次贷危机及欧债危机的影响,欧美等发达国家和地区的经济进入衰退期,以金砖国家为代表的新兴市场和发展中国家正逐步成为世界经济发展的引擎,其经济的快速增长和由此带动的汽车保有量的不断增加,该区域正逐步成为全球轮胎市场竞争的重点。

轮胎行业发展现状及市场分析报告

轮胎行业发展现状及市场分析报告国内外轮胎行业发展现状(1)国际轮胎市场现状①轮胎市场持续增长,世界轮胎工业重心正逐步向亚洲转移全球轮胎市场除2009年因受金融危机影响短暂回调外,过去几年均保持持续增长态势。

据2014年美国《橡胶与塑料新闻》周刊统计,2013年全球轮胎市场销售额为1,870亿美元,2009年至2013年年均复合增长率为10.05%。

轮胎工业属于劳动、技术、资金密集型产业,欧美日等发达国家的劳动力成本一直居高不下,相比之下亚洲地区具有低成本、较高素质的劳动力资源。

且亚洲地区在轮胎产业链上的原料供应、技术开发、人员培训等已经形成规模效应,全球轮胎工业的重心和投资正向亚洲地区和发展中国家转移,特别是中国已经成为世界轮胎工业转移的重点之一。

总部所在地在中国的轮胎制造商市场份额从2005年的7.46%提高到2013年的18.64%,预计未来几年亚洲地区轮胎制造业仍将保持增长。

2013年世界轮胎制造商,按总部所在地计算的销售收入分布图如下:数据来源:国家统计局观研天下数据中心整理②轮胎行业集中度较高据美国《橡胶与塑料新闻》周刊统计,2014年世界轮胎75强排名(根据所统计企业2013年度与轮胎制造有关的轮胎销售额进行排名)前三位的日本普利司通、法国米其林、美国固特异的销售额合计达到705.21亿美元,占全球轮胎市场的37.71%;排名前十位的轮胎制造商销售额合计达到1,177.31亿美元,占全球轮胎市场的62.96%,虽然近几年排名前十位的轮胎制造商市场份额占比有所下降,但由于轮胎行业固有的规模经济效应,可以预见未来轮胎企业的大型化和集团化趋势将会持续,轮胎行业集中度将进一步提高。

③主要新兴市场和发展中国家成为全球轮胎市场竞争的重点受美国次贷危机及欧债危机的影响,欧美等发达国家和地区的经济进入衰退期,以金砖国家为代表的新兴市场和发展中国家正逐步成为世界经济发展的引擎,其经济的快速增长和由此带动的汽车保有量的不断增加,该区域正逐步成为全球轮胎市场竞争的重点。

轮胎行业发展现状及市场分析报告

轮胎行业发展现状及市场分析报告轮胎行业在全球范围内具有广阔的市场,因为几乎所有机动车辆都需要使用轮胎。

随着世界经济的发展和人们生活水平的提高,汽车保有量不断增加,进而推动了轮胎行业的发展。

本篇报告将从行业发展现状和市场分析两方面对轮胎行业进行深入探讨。

一、发展现状:1.全球轮胎行业呈现快速增长趋势。

随着新兴市场汽车保有量的增加,以及老旧车辆更换轮胎的需求日益增长,全球轮胎行业正处于快速增长阶段。

根据市场研究机构的数据,预计到2025年,全球轮胎市场规模将达到800亿美元。

2.技术创新推动行业发展。

随着科技的不断进步,轮胎制造技术也在不断创新。

例如,智能轮胎的出现使得车辆能够实时监测胎压和温度,提高了汽车行驶安全性能。

此外,绿色环保轮胎的研发也是行业发展的一个重要趋势,以减少对环境的污染。

3.国际竞争加剧。

全球轮胎行业是一种高度竞争的市场,主要参与者包括米其林、普利司通、固特异等国际知名轮胎制造商。

这些公司不仅在技术创新上进行了大量投入,还通过全球产品布局和市场推广来扩大市场份额。

二、市场分析:1.市场需求潜力巨大。

随着经济的发展和人们购买力的提高,汽车保有量不断增加,这将推动轮胎市场的需求。

特别是在新兴市场,汽车保有量增长速度更快,对轮胎市场需求将呈现强劲增长态势。

2.市场竞争激烈。

轮胎行业市场分布广泛,竞争激烈。

不仅国际轮胎巨头竞争激烈,国内轮胎制造商也逐渐崭露头角。

此外,一些低成本生产国家的涌入也加剧了市场竞争,提高了市场进入门槛。

3.研发投入持续增加。

为了应对激烈的市场竞争,轮胎制造商不断加大对研发的投入。

他们希望通过技术创新来提高产品质量和性能,满足消费者对安全、节能、环保等方面的要求,从而在市场中占据竞争优势。

4.电动汽车的快速发展将推动轮胎行业的需求增长。

随着电动汽车的快速普及,对高性能、低滚动阻力和长寿命的轮胎需求逐渐增加。

为满足这些需求,轮胎行业需要不断进行技术创新和产品升级。

总结:轮胎行业作为汽车行业的重要组成部分,具有广阔的市场潜力。

轮胎行业发展现状及市场分析报告

轮胎行业发展现状及市场分析报告国外轮胎行业发展现状(1)国际轮胎市场现状①轮胎市场持续增长,世界轮胎工业重心正逐步向亚洲转移全球轮胎市场除2009年因受金融危机影响短暂回调外,过去几年均保持持续增长态势。

据2014年美国《橡胶与塑料新闻》周刊统计,2013年全球轮胎市场销售额为1,870亿美元,2009年至2013年年均复合增长率为10.05%。

轮胎工业属于劳动、技术、资金密集型产业,欧美日等发达国家的劳动力成本一直居高不下,相比之下亚洲地区具有低成本、较高素质的劳动力资源。

且亚洲地区在轮胎产业链上的原料供应、技术开发、人员培训等已经形成规模效应,全球轮胎工业的重心和投资正向亚洲地区和发展中国家转移,特别是中国已经成为世界轮胎工业转移的重点之一。

总部所在地在中国的轮胎制造商市场份额从2005年的7.46%提高到2013年的18.64%,预计未来几年亚洲地区轮胎制造业仍将保持增长。

2013年世界轮胎制造商,按总部所在地计算的销售收入分布图如下:数据来源:国家统计局观研天下数据中心整理②轮胎行业集中度较高据美国《橡胶与塑料新闻》周刊统计,2014年世界轮胎75强排名(根据所统计企业2013年度与轮胎制造有关的轮胎销售额进行排名)前三位的日本普利司通、法国米其林、美国固特异的销售额合计达到705.21亿美元,占全球轮胎市场的37.71%;排名前十位的轮胎制造商销售额合计达到1,177.31亿美元,占全球轮胎市场的62.96%,虽然近几年排名前十位的轮胎制造商市场份额占比有所下降,但由于轮胎行业固有的规模经济效应,可以预见未来轮胎企业的大型化和集团化趋势将会持续,轮胎行业集中度将进一步提高。

③主要新兴市场和发展中国家成为全球轮胎市场竞争的重点受美国次贷危机及欧债危机的影响,欧美等发达国家和地区的经济进入衰退期,以金砖国家为代表的新兴市场和发展中国家正逐步成为世界经济发展的引擎,其经济的快速增长和由此带动的汽车保有量的不断增加,该区域正逐步成为全球轮胎市场竞争的重点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

轮胎保护链行业发展现状调研及投资前景分析报告(2020-2026)

恒州博智(QYResearch)

2020年

2019年全球轮胎保护链市场总值达到了16亿元,预计2026年可以增长到21亿元,年复合增长率(CAGR)为3.8%。

本报告研究全球与中国轮胎保护链的发展现状及未来发展趋势,分别从生产和消费的角度分析轮胎保护链的主要生产地区、主要消费地区以及主要的生产商。

重点分析全球与中国的主要厂商产品特点、产品产品类型、不同产品类型产品的价格、产量、产值及全球和中国主要生产商的市场份额。

主要生产商包括:

Rud

Pewag

Las Zirh

Nordic Traction Group

Laclede Chain

Trygg

Veriga Lesce

KSN precision forging technology

retezarna

OMEGA CHAINS

Tianjin Shanxing Metal Products

TPC Tyre Protection Chains

Tongwei Metal Product

按照不同产品类型,包括如下几个类别:

链环系统

类型2

按照不同应用,主要包括如下几个方面:

炉渣和废料处理

采石

采矿和隧道

林业与农业

运输/牵引

重点关注如下几个地区:

北美

欧洲

日本

东南亚

印度

中国

完整报告请参考恒州博智最新发表《2020-2026全球及中国轮胎保护链行业发展现状调研及投资前景分析报告》,详细内容可联系发布者(L&D)。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。

重要声明

本报告仅供本公司的客户使用,不对外公开发布。

本公司不会仅因接收人收到本报告而视其为客户。

恒州博智拥有自己的研究方法和信息渠道,研究报告保持独立性。

图表中所包含数据为过去数据,而过往表现并非未来结果的可靠指标。

如有特殊信息要求,可自行定制。

分析师声明

本报告分析师对报告的内容和观点负责,无论全文还是部分内容,分析师均保证信息来源合法合规,研究方法专业审慎、研究观点独立公正、分析结论具有合理依据。

研究方法

恒州博智拥有一套独特的研究方法以保证报告的准确性和质量。

分析师需要经过为期6个月的培训以使其研究水平满足恒州博智的要求。

具体研究方法可以分为5个阶段:

阶段一:次级研究

研究小组首先研究相关产业的杂志、工贸企业等,然后利用我们公司的内部资料进行进一步的研究。

我们富有经验和知识的团队可以利用现有资源

准确和有效地提取信息。

阶段二:主要研究--贸易人员采访

第一阶段完成后,分析团队开始进行大量面对面或电话采访。

采访对象主要为行业中具有代表性的公司。

无论大型企业还是中小规模企业,分析师都会尽量对其进行详实的采访。

上游供应商、生产商、经销商、进出口商以及消费者都在采访的范围之内。

采访中获得的数据将会被仔细地检查甄别,并与之前的二次研究进行比对以求真实有效。

阶段三:已收集数据分析

研究团队检查、综合、整理之前获得的数据,并对其进行验证,如有需要,会进行二次采访。

阶段四:定量数据

定量数据如市场预期、产能和产量、市场预测及投资可行性分析由恒州博智提供。

数据根据前3阶段的结果而来。

研究团队同时会提供恒州博智独有的对市场和定量数据的理解分析。

阶段五:质量控制

每一份报告在发布之前都要经过富有经验的管理团队的严格审查和编辑,以确保所公布的数据的可靠性。

研究团队的每一位分析师都会得到领导团队的支援和持续的培训,这也是恒州博智内部质量控制的一部分。