财务管理Financial_Management

财务管理专业英语 句子及单词翻译

Financial management is an integrated decision-making process concerned with acquiring, financing, and managing assets to accomplish some overall goal within a business entity.财务管理是为了实现一个公司总体目标而进行的涉及到获取、融资和资产管理的综合决策过程。

Decisions involving a firm’s short-term assets and liabilities refer to working capital management.决断涉及一个公司的短期的资产和负债提到营运资金管理The firm’s long-term financing decisions concern the right-hand side of the balance sheet.该公司的长期融资决断股份资产负债表的右边。

This is an important decision as the legal structure affects the financial risk faced by the owners of the company.这是一个重要的决定作为法律结构影响金融风险面对附近的的业主的公司。

The board includes some members of top management(executive directors), but should also include individuals from outside the company(non-executive directors).董事会包括有些隶属于高层管理人员(执行董事),但将也包括个体从外公司(非执行董事)。

Maximization of shareholder wealth focuses only on stockholders whereas maximization of firm value encompasses all financial claimholders including common stockholders, debt holders, and preferred stockholders.股东财富最大化只集中于股东,而企业价值最大化包含所有的财务债券持有者,包括普通股股东,债权人和优先股股东。

财务管理英语知识

第一章财务管理总论Overview of Financial Man agement一、主要专业术语或概念中英文对照财务管理financial management财务管理的目标the goal of financial management关于企业财务目标的三种综合表述:利润最大化profit maximization (maximize profit)每股盈余最大化earnings per share maximization股东财富最大化stockholder (shareholder) wealth maximization利益相关者stakeholder股东stockholder/shareholder债权人creditor/bondholder顾客customer职工employee政府government股东价值的影响因素the factors that affect the stockholder value (2008注会财管教材P4图1-1)经营现金流量operating cash flows资本成本cost of capital销售及其增长/成本费用revenues and its growth/cost and expense资本投资/营运资本capital investment/working capital资本结构/破产风险/税率/股利政策capital structure/bankruptcy risk/tax rate/dividend policy经营活动operating activity投资活动investing activity筹资活动financing activity股东、经营者和债权人利益的冲突与协调Conflicts of interest between shareholders,managers and creditors and their reconciliationAn agency relationship(代理关系) exists whenever a principal (委托人) hires an agent(代理人)to act on their behalf。

Financial Management 财务管理

1-9

Conflicts Between Managers and Stockholders

Managers are naturally inclined to act in their own best interests (which are not always the same as the interest of stockholders). But the following factors affect managerial behavior:

Well-functioning markets promote economic growth. Economies with well-developed markets perform better than economies with poorlyfunctioning markets.

Value of any asset is present value of cash flow

stream to owners.

Most significant decisions are evaluated in terms

of their financial consequences.

more persons

Corporation

An incorporated business owned by many

shareholders

1-3

Proprietorships and Partnerships

Advantages

Ease of formation Subject to few regulations No corporate income taxes

财务管理的发展史

财务管理(Financial Management)是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

西方财务学主要由三大领域构成,即公司财务(Corporation Finance)、投资学(Investments)和宏观财务(Macro finance)。

其中,公司财务在我国常被译为“公司理财学”或“企业财务管理”,2000开始也被纳入考试范围。

[]财务管理的演进1、财务管理的萌芽时期企业财务管理大约起源于15世纪末16世纪初。

当时西方社会正处于资本主义萌芽时期,地中海沿岸的许多商业城市出现了由公众入股的商业组织,入股的股东有商人、王公、大臣和市民等。

股份经济的发展客观上要求企业合理预测资本需要量,有效筹集资本。

但由于这时企业对资本的需要量并不是很大,筹资渠道和筹资方式比较单一,企业的筹资活动仅仅附属于商业经营管理,并没有形成独立的财务管理职业,这种情况一直持续到19世纪末20世纪初。

2、筹资财务管理时期19世纪末20世纪初,的成功促进了企业规模的不断扩大、生产技术的重大改进和工商活动的进一步发展,股份公司迅速发展起来,并逐渐成为占主导地位的企业组织形式。

股份公司的发展不仅引起了资本需求量的扩大,而且也使筹资的渠道和方式发生了重大变化,企业筹资活动得到进一步强化,如何筹集资本扩大经营,成为大多数企业关注的焦点。

于是,许多公司纷纷建立了一个新的管理部门—财务管理部门,财务管理开始从企业管理中分离出来,成为一种独立的管理职业。

当时公司财务管理的职能主要是预计资金需要量和筹措公司所需资金,融资是当时公司财务管理理论研究的根本任务。

因此,这一时期称为融资财务管理时期或筹资财务管理时期。

这一时期的研究重点是筹资。

主要财务研究成果有:1897年,美国财务学者格林(Green)出版了《公司财务》,详细阐述了公司资本的筹集问题,该书被认为是最早的财务着作之一;1910年,米德(Meade)出版了《公司财务》,主要研究企业如何最有效地筹集资本,该书为现代财务理论奠定了基础。

财务管理 百度百科

财务管理百科名片财务管理(Financial Management)是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

简单的说,财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。

目录[隐藏]财务管理的特点财务管理的演进财务管理的目标财务管理的内容财务管理的基本理论资本资产定价模型财务管理十项基本原则财务管理在企业中的地位财务管理的特点财务管理的演进财务管理的目标财务管理的内容财务管理的基本理论资本资产定价模型财务管理十项基本原则财务管理在企业中的地位•财务管理专业主修课程•财务管理著名讲师•财务管理相关图书•培养目标•主要课程[编辑本段]财务管理的特点企业生产经营活动的复杂性,决定了企业管理必须包括多方面的内容,如生产管理、技术管理、劳动人事管理、设备管理、销售管理、财务管理等。

各项工作是互相联系、紧密配合的,同时又有科学的分工,具有各自的特点。

财务管理的特点有如下几个方面。

(一)财务管理是一项综合性管理工作企业管理在实行分工、分权的过程中形成了一系列专业管理,有的侧重于使用价值的管理,有的侧重于价值的管理,有的侧重于劳动要素的管理,有的侧重于信息的管理。

社会经济的发展,要求财务管理主要是运用价值形式对经营活动实施管理。

通过价值形式,把企业的一切物质条件、经营过程和经营结果都合理地加以规划和控制,达到企业效益不断提高、财富不断增加的目的。

因此,财务管理既是企业管理的一个独立方面,又是一项综合性的管理工作。

(二)财务管理与企业各方面具有广泛联系在企业中,一切涉及资金的收支活动,都与财务管理有关。

事实上,企业内部各部门与资金不发生联系的现象是很少见的。

因此,财务管理的触角,常常伸向企业经营的各个角落。

每一个部门都会通过资金的使用与财务部门发生联系。

财务管理专业英语

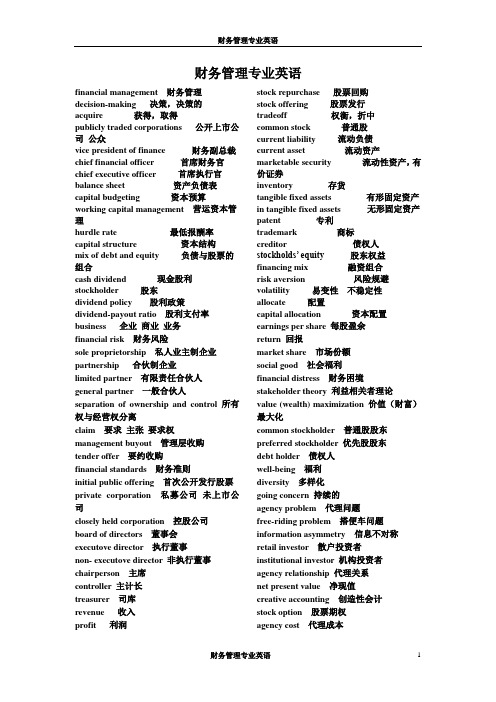

财务管理专业英语financialmanagement 财务管理decision-making 决策,决策得acquire获得,取得publiclytraded corporations公开上市公司公众vice president of finance财务副总裁chief financial officer 首席财务官chief executiveofficer 首席执行官balance sheet资产负债表capital budgeting 资本预算workingcapital management 营运资本管理hurdlerate最低报酬率capital structure资本结构mixof debt andequity负债与股票得组合cash dividend现金股利stockholder股东dividend policy 股利政策dividend-payout ratio股利支付率stock repurchase股票回购stock offering股票发行tradeoff 权衡,折中monstock 普通股current liability 流动负债current asset流动资产marketable security流动性资产,有价证券inventory 存货tangible fixedassets 有形固定资产in tangible fixed assets 无形固定资产patent专利trademark商标creditor债权人stockholds’ equity股东权益financing mix融资组合risk aversion 风险规避volatility 易变性不稳定性allocate 配置capital allocation资本配置business 企业商业业务financialrisk财务风险soleproprietorship 私人业主制企业partnership合伙制企业limitedpartner有限责任合伙人general partner 一般合伙人separation of ownership and control 所有权与经营权分离claim 要求主张要求权managementbuyout 管理层收购tender offer要约收购financial standards 财务准则initial public offering首次公开发行股票privatecorporation 私募公司未上市公司closely heldcorporation 控股公司boardof directors 董事会executove director执行董事non-executove director非执行董事chairperson主席controller 主计长treasurer 司库revenue收入profit 利润earnings per share 每股盈余return回报marketshare 市场份额social good社会福利financial distress 财务困境stakeholder theory 利益相关者理论value (wealth) maximization价值(财富)最大化commonstockholder普通股股东preferred stockholder 优先股股东debt holder债权人well—being福利diversity多样化going concern 持续得agency problem 代理问题free—riding problem 搭便车问题informationasymmetry 信息不对称retailinvestor散户投资者institutional investor 机构投资者agencyrelationship代理关系net present value净现值creativeaccounting 创造性会计stock option 股票期权agency cost代理成本bonding cost 契约成本monitoring costs 监督成本takeover 接管corporate annualreports公司年报balancesheet 资产负债表income statement利润表statement ofcash flows 现金流量表statementofretained earnings 留存收益表fairmarket value 公允市场价值marketable securities油价证券check 支票money order 拨款但、汇款单withdrawal 提款accounts receivable应收账款creditsale赊销inventory 存货property,plant,and equipment 土地、厂房与设备depreciation折旧accumulated depreciation累计折旧liability 负债currentliability流动负债long—term liability 长期负债accounts payout 应付账款note payout 应付票据accrued espense应计费用deferredtax 递延税款preferred stock优先股commonstock普通股book value 账面价值capital surplus资本盈余accumulated retainedearnings 累计留存收益hybrid混合金融工具treasury stock 库藏股historic cost 历史成本current market value 现行市场价值real estate 房地产outstanding 发行在外得aprofit andloss statement 损益表netincome净利润operating income 经营收益earnings per share每股收益simple capital structure 简单资本结构dilutive冲减每股收益得basicearnings per share 基本每股收益complex capital structures 复杂得每股收益diluted earningsper share 稀释得每股收益convertiblesecurities可转换证券warrant 认股权证accrual accounting 应计制会计amortization 摊销accelerated methods加速折旧法straight—line depreciation 直线折旧法statement ofchanges inshareholders’equity股东权益变动表source of cash 现金来源use ofcash 现金运用operating cash flows经营现金流cash flow from operations 经营活动现金流direct method直接法indirectmethod间接法bottom-up approach倒推法investing cash flows 投资现金流cash flow frominvesting 投资活动现金流joint venture合资企业affiliate 分支机构financing cash flows 筹资现金流cash flowsfrom financing 筹资活动现金流timevalue of money货币时间价值simple interest单利debtinstrument债务工具annuity 年金future value 终至present value现值compound interest复利pounding复利计算pricipal 本金mortgage抵押credit card信用卡terminalvalue终值discounting 折现计算discountrate折现率opportunitycost 机会成本required rateofreturn要求得报酬率costof capital资本成本ordinary annuity普通年金annuity due 先付年金financialratio 财务比率deferredannuity 递延年金restrictivecovenants 限制性条款perpetuity 永续年金bond indenture 债券契约facevalue 面值financial analyst 财务分析师coupon rate 息票利率liquidity ratio流动性比率nominal interest rate名义利率current ratio 流动比率ﻩeffective interest rate有效利率window dressing 账面粉饰going—concernvalue持续经营价值marketable securities短期证券liquidationvalue清算价值quick ratio 速动比率ﻩbook value账面价值cash ratio 现金比率marker value市场价值debt management ratios债务管理比率ﻩintrinsicvalue内在价值debtratio债务比率mispricing 给……错定价格debt-to-equity ratio 债务与权益比率valuation approach 估价方法equity multiplier权益乘discounted cash flow valuation 折现现金流量模型long-term ratio 长期比率undervaluation 低估debt—to—total—capital债务与全部资本比率ﻩovervaluation 高估leverageratios杠杆比率option-pricing model 期权定价模型interestcoverage ratio利息保障比率contingent claim valuation或有要求权估价earnings beforeinterest and taxes 息税前利润promissory note 本票cash flow coverage ratio 现金流量保障比率contractual provision契约条款asset management ratios 资产管理比率par value票面价值accounts receivable turnover ratio应收账款周转率maturity value 到期价值inventory turnover ratio 存货周转率coupon息票利息inventory processing period存货周转期coupon payment 息票利息支付accounts payable turnover ratio 应付账款周转率coupon interest rate 息票利率cashconversion cycle现金周转期maturity到期日asset turnover ratio资产周转率term tomaturity到期时间profitability ratio盈利比率ﻩcall provision赎回条款gross profit margin 毛利润ﻩcallprice 赎回价格operatingprofit margin经营利润sinkingfund provision 偿债基金条款net profitmargin 净利润ﻩconversion right转换权return on asset资产收益率ﻩput provision 卖出条款return on total equity ratio全部权益报酬率indenture债务契约return on common equity 普通权益报酬率covenant 条款market-to—book value ratio市场价值与账面价值比率trustee 托管人market valueratios市场价值比率protectivecovenant保护性条款dividendyield股利收益率negative covenant消极条款dividendpayout股利支付率ﻩpositive covenant积极条款financial statement财务报表secured deht担保借款profitability 盈利能力unsecureddeht信用借款viability生存能力ﻩcreditworthiness 信誉solvency偿付能力ﻩcollateral 抵押品collateral trust bonds 抵押信托契约debenture信用债券bond rating 债券评级current yield现行收益yield to maturity 到期收益率default risk 违约风险interest rate risk 利息率风险authorized shares 授权股outstanding shares发行股treasuryshare 库藏股repurchase 回购right to proxy代理权rightto vote 投票权independentauditor 独立审计师straight or majority voting 多数投票制cumulative voting积累投票制liquidation 清算righttotransfer ownership 所有权转移权preemptive right 优先认股权dividenddiscount model股利折现模型capitalassetpricingmodel资本资产定价模型constantgrowthmodel 固定增长率模型growth perpetuity增长年金mortgage bonds 抵押债券portfolio 组合diversifiable risk可分散风险market risk市场风险expected return期望收益volatility 流动性stand-alonerisk 个别风险randomvariable随机变量。

财务管理(Financial

财务管理(Financial管理学院张剑英一、课程称号:财务管理〔Financial Management〕二、授课对象:会计学财务管理管理信息系统专业本科生三、学时:1.总学时 54学时2.授课学时 46学时3.习题课 6学时4.案例剖析 2学时四、教学目的与要求本门课的教学注重理念性教学,除使先生掌握财务管理的基础知识和基本实际,了解和掌握财务管理的发生、开展进程和作用外,要灵敏掌握实务中财务效果的处置,并掌握资金的时间价值、企业筹资方式、投资方式、最优资本结构确定、营运资金管理以及财务剖析的基本内容及方法,最后经过案例剖析到达实际知识与实践的结合。

用两个专题性的案例使先生对债转股和管理层融资收买有一个片面的了解。

要求:记笔记,撰写案例剖析说明,往常作业两份。

五、内容体系«财务管理»这门课共包括九个局部的内容,主要为:第一章总论 (general view)第二章财务管理的基础概念〔basic concept of financial management〕第三章筹资方式〔financing methods〕第四章资金本钱与资本结构〔capital cost & capital structure〕第五章项目投资 (project investment)第六章证券投资 (securities investment)第七章营运资金的管理(management of working capital)第八章收益分配 (income distributing )第九章财务剖析 (financial analysis)六、教学布置七、参考教材及教材剖析1. 参考教材:〔1〕全国会计专业技术资历考试指导小组办公室编«财务管理»中国财政经济出版社1998年10月出版〔2〕财政部注册会计师考试委员会办公室编«财务本钱管理»西南财经大学出版社出版1999年3月出版〔3〕Eugene F. Brighman & Louis C. Gapenski <Intermediate Financial Management > 1998 .12. 教材剖析:〔1〕«财务管理»一书是全国会计专业技术资历考试指定用书,由全国会计专业技术资历考试指导小组办公室编写,该书的体系和内容契合我国国情,实务性较强,目前在国际财务管理教材中威望性较强。

第一章财务管理导论Corporate Finance Financial Management

3

什么是财务管理?

财务管理解决下述三个问题 :

1.

2.

3.

投资决策:公司应该投资于什么样的长期资产?— —涉及到资本预算 融资决策:公司如何筹资,以支付投资支出所需 要的资金?——涉及到资本结构 营运资本管理:公司应该如何管理它在经营中的 现金流量( cash flow )?——涉及到净营运资 本决策

10

融资决策

公司应如何为长期投资筹集所需的长期资金? 这些长期资金将利用股东权益方式还是通过 借入资金方式筹集? 这属于企业的长期筹资决策。 资本结构( Capital Structure)决策

11

融资决策

公司价值(The value of the firm )可以被看做一个圆饼. 财务经理的目标是增加圆饼 的大小 资本结构(Capital Structure)决策可以视做 怎样去最佳地分割圆饼 70% 25% 50% 30% 股 Debt Debt权 负债 75% 50% Equity

由于对圆饼的分割(资本结构)将直接影响 到圆饼 大小(公司价值),因此资本结构决 策就非常重要

12

营运资本管理决策

企业应如何管理日常的财务活动,即企业应 如何取得短期资金以及是否要进行赊销?等等 这属于企业由流动资产和流动负债组成的营 运资金管理决策。 净营运资本=流动资产 - 流动负债

净营运资本(Net Working Capital)决策

虽然有限台伙企业的形式在石油天然气租赁和房地产等行业较为普遍但它对于许多其他经营活动并不很适合50有限合伙制企业区别有限合伙人limitedpartnership普通合伙人generalpartnership出资金额大部分95小部分5经营控制权对企业债务的责任仅仅以出资额为限承担有限责任以个人财产承担无限责任专业技术总体上承担无限责任和难以维持持续经营等不利因素使一些规模非常大的企业很难以合伙企业的组织形式进行运作

1财务管理概述

课堂教学以理论知识讲解、相关例题、案例分析、 讨论交流等多种方式进行。

第一章 财务管理概述

知识要点

◆财务管理的概念及内容 ◆财务管理的职能及目标 ◆财务管理的环境

企业的目标:

生存 发展 获利

1.1 财务管理的概念及内容

1、金融市场:是指资金供应者和资金需求者双方 通过金融工具进行交易的场所。 一、金融市场的要素有:市场主体、金融工具、 交易价格和组织方式。

金融市场的主体

居民 企事业单位

金融市场 中央银行

政府 金融机构

金融市场对财务管理的影响

(1)为企业提供了良好的筹资和投资场所。 (2)为企业的长短期资金相互转化提供方便。 (3)为企业财务管理提供有意义的信息。

有者矛盾的方法有( )。

A.规定借款用途 B.规定借款的信用条件 C.要求提供借款担保 D.收回借款或不再借款

案例:

南京冠生园的破产

2019年9月3日,中央电视台《新闻30分》将南 京冠生园使用陈年馅做月饼的情况曝光后,对 “黑心月饼”的愤怒声讨发自社会各个角落, “南冠”的商业信誉一落千丈,产量大幅下降, 生产难以为继。并株连其它冠生园品牌。全国各 地冠以"冠生园"字号的企业当年月饼减产均在50 %以上。据统计, 2019年,全国月饼市场与往 年同期相比,销售量减少四成。

在空前的危机面前,冠生园这个创建于1918年, 具有悠久历史的著名食品品牌毫无抵抗的被击倒。

2019年,南京冠生园食品有限公司向南京市中级 人民法院申请破产。2019年1月30日被拍卖,低 至818万元的成交价说明了它在人们心目中的价 值。

市场显现“新冠生园现象”

财务管理的名词解释财务管理的目标选择

财务管理的名词解释财务管理的目标选择财务管理的名词解析:财务管理(Financial Management)是一个企业的命脉,是在一定的整体目标下,关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理。

公司财务在中国常被译为“公司理财学”或“企业财务管理”。

财务管理是企业管理的一个组成部分,它是根据财经法规制度,按照财务管理的原则,组织企业财务活动,处理财务关系的一项经济管理工作。

财务管理的目标选择:在我国,公有制经济居主导地位,国有企业作为全民所有制经济的一部分,其目标是使全社会财富增长。

不仅要有经济利益,而且要有社会效益;在发展企业本身的同时,考虑对社会的稳定和发展的影响;有时甚至为了国家利益需要牺牲部分企业利益。

并且,我国证券市场处于起步阶段,很难找到一个合适的标准来确定“股东权益”。

把“股东权益最大化”作为财务管理目标,既不合理,也缺乏现实可能性。

而把企业价值最大化作为财务管理目标则显得更为科学。

但是,用企业价值最大化作为企业财务管理的目标,如何计量便成了问题。

为此,现在通行的说法有若干,其中,以“未来企业价值报酬贴现值”和“资产评估值”具有代表性,这两种方法有其科学性,但是其概念是基于对企业价值的一种较为狭隘的理解上的。

企业是社会的,社会是由各个不同的人构成的,企业的价值不仅表现在对企业本身增值的作用上,而且表现在对社会的贡献上,表现在对最广大人民的根本利益上的贡献一。

所以企业财务目标的制订,既要符合企业财务活动的客观规律,又要充分考虑企业财务管理的实际情况,使之具有实用性和可操作性。

那么,企业价值最大化的衡量指标应该以相关者的利益为出发点。

财务管理的影响因素:1.企业所有者包括政府。

所有者对企业理财目标的影响主要是通过股东大会和董事会来进行的。

从理论上讲,企业重大的财务决策必须经过股东大会或董事会的表决。

企业经理、财务经理的任免也由董事会决定,目的是增强企业的生存能力,保护所有者自身的权益。

财务管理专业Financial Management - 天津科技大学招生信息网

财务管理专业Financial Management●天津市品牌专业●具有一级学科硕士点●天津市级实验教学示范中心●天津科技大学“行业卓越人才实验班培养项目”专业●财务管理校级教学团队和教学名师本专业本科培养始于1997年,2010年被评为天津市品牌专业。

以培养应用型高级财务管理人才为基本目标,着力于培养应用型高级复合型人才。

在课程设置上,形成了“通识教育平台+工商管理学科平台+专业教育平台”的课程体系,将理论教学与实践训练相融合,专业主干课程增加了更多的课内实践,真正做到理论与实践结合。

本专业还开设了ACA国际注册会计师项目、菁英实验班项目和双学位课程。

培养目标:本专业依托天津科技大学的工科优势,培养适应现代经济发展需要,具备人文精神、科学素养和诚信品质,经济、管理、法律和财务管理等方面的知识和能力,取得注册会计师执业的基本能力,能在营利性和非营利性机构从事财务、管理方面工作的高素质应用型人才,并为学生进一步学习深造和提高专业研究水平夯实基础。

通过理论课程的学习,课内实验与单独实践训练相融合,使学生能综合运用所学的知识和技能分析和解决公司及企事业单位财务管理、理财规划及资本运营等方面的问题,具备组织财务核算、编制财务预算、进行财务分析、财务控制与财务决策的能力。

学制:四年学位:管理学学士主要课程:管理学、微观经济学、宏观经济学、市场营销学、统计学、经济法、中级财务会计、财务管理学、企业税务、货币银行学、投资技术分析、审计学、管理会计、会计信息系统、高级财务管理、资产评估等。

师资力量:本专业拥有一支教学经验丰富、研究能力强、年龄及专业结构合理的师资队伍,共有专业教师26人,其中教授5人,副教授13人,讲师6人,助教2人,硕士生导师7人,高级职称教师比重约为70%,2名教师具有注册会计师资格,其中1名教师具有注册税务师资格,1名教师具有注册资产评估师资格。

就业前景:本专业就业范围宽广,学生毕业后可在政府机关、企事业单位、会计师事务所、财务咨询机构、金融业务管理部门以及证券、投资、各类保险业务等经济管理部门从事实际工作。

财务管理专业英语-Introduction to Financial Management

easy Easier to raise capital

Disadvantages

Separation of ownership and management

Double taxation (income taxed at the corporate rate and then dividends taxed at personal rate)

Capital structure (financing decision)

How should we pay for our assets? Should we use debt or equity?

Working capital management

How do we manage the day-to-day finances of the firm?

How will we manage the everyday financial activities of the firm?

8

Financial Manager

Financial managers try to answer some or all of these questions

The top financial manager within a firm is usually the Chief Financial Officer (CFO)

9

Long-term decisions Short-term decisions

Financial Management Decisions

Capital budgeting (investment decision)

财务管理(英文版)Financial Management

b) UNCERTAINTY of Returns

(Risk - Ch. 6)

Goal of the Firm

2) Shareholder Wealth Maximization?

this is the same as: a) Maximizing Firm Value b) Maximizing Stock Price

Government

The Corporation and Financial Markets

• Primary Market

The Corporation and Financial Markets

• Primary Market

– Market in which new issues of a security are sold to initial buyers.

Corporation Investors

Government

The Corporation and Financial Markets

Corporation

cash

Investors

Government

The Corporation and Financial Markets

Corporation

Cash flow

tax

Secondary markets

Government

The Corporation and Financial Markets

Corporation

reinvest

cash

securities

Investors

Cash flow

tax

FinancialManagement(财务管理,英文版)

Japanese yen

111.11

Australian dollar

1.5385

Yen:

1/0.009 = 111.11.

A. Dollar: 1/0.650 = 1.5385.

Copyright © 2001 by Harcourt, Inc.

All rights reserved.

What is a cross rate?

domestic financial management?

1. Different currency denominations.

2. Economic and legal ramifications.

3. Language differences.

4. Cultural differences.

1 Unit

Japanese yen

0.009

Australian dollar

0.650

Are these currency prices direct or indirect quotations?

Since they are prices of foreign currencies expressed in dollars, they are direct quotations.

the dollar profit on the sale?

250 yen = 250(0.0138) = 3.45 A. dollars. 6 – 3.45 = 2.55 Australian dollar profit. 1.5385 A. dollars = 1 U. S. dollar. Dollar profit = 2.55/1.5385 = $1.66.

财务管理专业英语

28

1.2.2 Financing Decisions

Does the type of financing used make a difference?

Is the existing capital structure the right one?

How and where should the firm raise money?

(3)

Liabilities and equity (7)

The following information is also available:

Quick ratio = 1.0 time Working capital to sales ratio =

10% Total assets turnover = 2 times Sales = $2 million Debt ratio = 50%

29

1.2.2 Financing Decisions

Should the firm use funds raised through its revenues?

Should the firm raise money from outside the business?

If the firm seeks external financing, should it bring in other owners or borrow the money?

1) Long-term investment decisions

2) Long-term financing decisions 3) Working Capital Management

Decisions

23

1.2.1 Investment Decisions

财务管理基础 financial management 清华大学出版社pp13

• For this project, assume that it is independent of any other potential projects that Basket Wonders may undertake.

• Independent – A project whose acceptance (or rejection) does not prevent the acceptance of other projects under consideration.

13.4 Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Proposed Project Data

After Studying Chapter 13, you should be able to:

1.

Understand the payback period (PBP) method of project evaluation and selection, including its: (a) calculation; (b) acceptance criterion; (c) advantages and disadvantages; and (d) focus on liquidity rather than profitability. Understand the three major discounted cash flow (DCF) methods of project evaluation and selection – internal rate of return (IRR), net present value (NPV), and profitability index (PI). Explain the calculation, acceptance criterion, and advantages (over the PBP method) for each of the three major DCF methods. Define, construct, and interpret a graph called an “NPV profile.”

FinancialManagement财务管理英文版.ppt

Cross rate = A. Dollars x U.S. Dollars

U.S. Dollar

Yen

= 1.5385 x 0.009

= 0.0138 A. dollars/yen.

Copyright © 2001 by Harcourt, Inc.

domestic financial management?

1. Different currency denominations.

2. Economic and legal ramifications.

3. Language differences.

4. Cultural differences.

Copyright © 2001 by Harcourt, Inc.

All rights reserved.

Copyright © 2001 by Harcourt, Inc.

All rights reserved.

19 - 6

What is an indirect quotation?

The number of units of foreign currency needed to purchase one U. S. dollar, or the reciprocal of a direct quotation.

Copyright © 2001 by Harcourt, Inc.

All rights reserved.

19 - 3

Why do firms expand into other countries?

1. To seek new markets. 2. To seek raw materials. 3. To seek new technology. 4. To seek production efficiency. 5. To avoid political and regulatory

财务管理专业英语

财务管理专业英语financial management 财务管理decision-making 决策,决策的acquire 获得,取得publicly traded corporations 公开上市公司公众vice president of finance 财务副总裁chief financial officer 首席财务官chief executive officer 首席执行官balance sheet 资产负债表capital budgeting 资本预算working capital management 营运资本管理hurdle rate 最低报酬率capital structure 资本结构mix of debt and equity 负债与股票的组合cash dividend 现金股利stockholder 股东dividend policy 股利政策dividend-payout ratio 股利支付率stock repurchase 股票回购stock offering 股票发行tradeoff 权衡,折中common stock 普通股current liability 流动负债current asset 流动资产marketable security 流动性资产,有价证券inventory 存货tangible fixed assets 有形固定资产in tangible fixed assets 无形固定资产patent 专利trademark 商标creditor 债权人stockholds’ equity股东权益financing mix 融资组合risk aversion 风险规避volatility 易变性不稳定性allocate 配置capital allocation 资本配置business 企业商业业务financial risk 财务风险sole proprietorship 私人业主制企业partnership 合伙制企业limited partner 有限责任合伙人general partner 一般合伙人separation of ownership and control 所有权与经营权分离claim 要求主张要求权management buyout 管理层收购tender offer 要约收购financial standards 财务准则initial public offering 首次公开发行股票private corporation 私募公司未上市公司closely held corporation 控股公司board of directors 董事会executove director 执行董事non- executove director 非执行董事chairperson 主席controller 主计长treasurer 司库revenue 收入profit 利润earnings per share 每股盈余return 回报market share 市场份额social good 社会福利financial distress 财务困境stakeholder theory 利益相关者理论value (wealth) maximization 价值(财富)最大化common stockholder 普通股股东preferred stockholder 优先股股东debt holder 债权人well-being 福利diversity 多样化going concern 持续的agency problem 代理问题free-riding problem 搭便车问题information asymmetry 信息不对称retail investor 散户投资者institutional investor 机构投资者agency relationship 代理关系net present value 净现值creative accounting 创造性会计stock option 股票期权agency cost 代理成本bonding cost 契约成本monitoring costs 监督成本takeover 接管corporate annual reports 公司年报balance sheet 资产负债表income statement 利润表statement of cash flows 现金流量表statement of retained earnings 留存收益表fair market value 公允市场价值marketable securities 油价证券check 支票money order 拨款但、汇款单withdrawal 提款accounts receivable 应收账款credit sale 赊销inventory 存货property,plant,and equipment 土地、厂房与设备depreciation 折旧accumulated depreciation 累计折旧liability 负债current liability 流动负债long-term liability 长期负债accounts payout 应付账款note payout 应付票据accrued espense 应计费用deferred tax 递延税款preferred stock 优先股common stock 普通股book value 账面价值capital surplus 资本盈余accumulated retained earnings 累计留存收益hybrid 混合金融工具treasury stock 库藏股historic cost 历史成本current market value 现行市场价值real estate 房地产outstanding 发行在外的a profit and loss statement 损益表net income 净利润operating income 经营收益earnings per share 每股收益simple capital structure 简单资本结构dilutive 冲减每股收益的basic earnings per share 基本每股收益complex capital structures 复杂的每股收益diluted earnings per share 稀释的每股收益convertible securities 可转换证券warrant 认股权证accrual accounting 应计制会计amortization 摊销accelerated methods 加速折旧法straight-line depreciation 直线折旧法statement of changes in shareholders’equity 股东权益变动表source of cash 现金来源use of cash 现金运用operating cash flows 经营现金流cash flow from operations 经营活动现金流direct method 直接法indirect method 间接法bottom-up approach 倒推法investing cash flows 投资现金流cash flow from investing 投资活动现金流joint venture 合资企业affiliate 分支机构financing cash flows 筹资现金流cash flows from financing 筹资活动现金流time value of money 货币时间价值simple interest 单利debt instrument 债务工具annuity 年金future value 终至present value 现值compound interest 复利compounding 复利计算pricipal 本金mortgage 抵押credit card 信用卡terminal value 终值discounting 折现计算discount rate 折现率opportunity cost 机会成本required rate of return 要求的报酬率cost of capital 资本成本ordinary annuity普通年金annuity due 先付年金financial ratio 财务比率deferred annuity 递延年金restrictive covenants 限制性条款perpetuity 永续年金bond indenture 债券契约face value 面值financial analyst 财务分析师coupon rate 息票利率liquidity ratio 流动性比率nominal interest rate 名义利率current ratio 流动比率effective interest rate 有效利率window dressing 账面粉饰going-concern value 持续经营价值marketable securities 短期证券liquidation value 清算价值quick ratio 速动比率book value 账面价值cash ratio 现金比率marker value 市场价值debt management ratios 债务管理比率intrinsic value 内在价值debt ratio 债务比率mispricing 给……错定价格debt-to-equity ratio 债务与权益比率valuation approach 估价方法equity multiplier 权益乘discounted cash flow valuation 折现现金流量模型long-term ratio 长期比率undervaluation 低估debt-to-total-capital 债务与全部资本比率overvaluation 高估leverage ratios 杠杆比率option-pricing model 期权定价模型interest coverage ratio 利息保障比率contingent claim valuation 或有要求权估价earnings before interest and taxes 息税前利润promissory note 本票cash flow coverage ratio 现金流量保障比率contractual provision 契约条款asset management ratios 资产管理比率par value 票面价值accounts receivable turnover ratio 应收账款周转率maturity value 到期价值inventory turnover ratio 存货周转率coupon 息票利息inventory processing period 存货周转期coupon payment 息票利息支付accounts payable turnover ratio 应付账款周转率coupon interest rate 息票利率cash conversion cycle 现金周转期maturity 到期日asset turnover ratio 资产周转率term to maturity 到期时间profitability ratio 盈利比率call provision赎回条款gross profit margin 毛利润call price 赎回价格operating profit margin 经营利润sinking fund provision 偿债基金条款net profit margin 净利润conversion right 转换权return on asset 资产收益率put provision 卖出条款return on total equity ratio 全部权益报酬率indenture 债务契约return on common equity 普通权益报酬率covenant 条款market-to-book value ratio 市场价值与账面价值比率trustee 托管人market value ratios 市场价值比率protective covenant 保护性条款dividend yield 股利收益率negative covenant 消极条款dividend payout 股利支付率positive covenant 积极条款financial statement财务报表secured deht担保借款profitability 盈利能力unsecured deht信用借款viability 生存能力creditworthiness 信誉solvency 偿付能力collateral 抵押品collateral trust bonds 抵押信托契约debenture 信用债券bond rating 债券评级current yield 现行收益yield to maturity 到期收益率default risk 违约风险interest rate risk 利息率风险authorized shares 授权股outstanding shares 发行股treasury share 库藏股repurchase 回购right to proxy 代理权right to vote 投票权independent auditor 独立审计师straight or majority voting 多数投票制cumulative voting 积累投票制liquidation 清算right to transfer ownership 所有权转移权preemptive right 优先认股权dividend discount model 股利折现模型capital asset pricing model 资本资产定价模型constant growth model 固定增长率模型growth perpetuity 增长年金mortgage bonds 抵押债券portfolio 组合diversifiable risk可分散风险market risk 市场风险expected return 期望收益volatility 流动性stand-alone risk 个别风险random variable 随机变量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12

教学方式

课堂讲授 课堂讨论与案例分析 电脑软件模拟

企业实训

13

考核方式

课堂表现:主动提问、回答问题 课程作业:含相关专业实践总结 期末考试:含电脑模拟测试

14

第一章 财务管理导论

第二讲

财务管理的对象 第三讲 财务管理的目标 第四讲 财务管理的原则 第五讲 财务管理的环境

27

财务管理与会计的关系

联系 工作对象:资金及其流转 终极目标:资金的有效运转 财务管理需要会计信息,会计 信息要为理财服务

28

区别:

会计 1.工作依据 《会计法》、 《会计准则》 2.工作原则 客观、可比、一 贯、相关、及时、 明晰、权责发生 制、历史成本、 配比、划分收益 性支出和资本性 支出、重要性、 稳健 财务管理 《财务通则》 《行业财务制度》 自利行为、双方交易、 信号传递、引导、有 价值的创意、比较优 势、期权、风险报酬 权衡、投资分散化、 资本市场有效、货币 时间价值

20

周转性:资金是为形成企业内部

生产经营要素与外部投资所垫支 的货币。随着企业生产经营与对 外投资收入的实现,原垫支的货 币重新收回,继续用作下一个生 产经营与对外投资过程的垫支 (周转的意义)。 垫支——收回——再垫支——再 收回……资金的周转

21

增值性:垫支资金的全额 本动机都是为了盈利,不仅要全额收 回垫支资金,而且还要带来一个新增 的价值量,其货币表现就是企业的纯 收入,纳流转税后为企业利润。 投资者追逐利润的动机,是资金增值 的必要条件;再生产过程中劳动者为 社会创造的剩余产品价值量的客观存 在,是资金增值的可能性。

38

2.每股盈余最大化 观点:把企业的利润和股东投入的资本 联系起来考察,用每股盈余,(或净资 产利润率)来概括企业的财务目标。 缺陷: ①仍然没有考虑每股盈余取得的时间 ②仍然没有考虑每股盈余的风险

39

3.企业价值最大化 观点:股东财富最大化或企业价值最大化是 财务管理的目标。 企业价值在于它能给所有者带来报酬,包括 获得股利和出售其股权换取现金。当然其价 值需在市场中通过价格表现出来。 股价的高低,代表了投资大众对公司价值的 客观评价。它以每股的价格表示,反映资本 和获利之间的关系;它受预期每股盈亏的影 响,反映每股盈余的大小和实现时间的关系; 它受企业风险大小的影响,可以反映每股盈 余的风险。

课程框架

《财务管理原理》课程的讲授遵循以下思想

一是强调理论的逻辑性,围绕公司价值最大化这 一逻辑起点展开;

二是突出企业财务的管理内涵和基础理财理论; 三是将财务分层管理思想融入到财务决策、财务 规划、财务控制与财务评价之中;

四是以案例为载体层层深入展开讨论,使学生掌 握财务管理的基本理论体系、分析问题的基本思路 与方法,用于解决现实矛盾。

29

会计

财务管理

3.工作方法 填制凭证、设置 预测、决策、 帐户、复式记帐、 预算、计划、 登记帐簿、成本 控制、分析 核算、财产清查、 编制报表 4.工作职责 外部报告、内部 投资决策、筹 报告、计划与控 资决策、股利 制、保护资产、 分配决策、信 税务管理等 用政策和收款 政策的制定等

30

相关领域

10

课程内容

第一章 绪论 阐述财务管理的内容、目标、原则及影响因素 第二章 财务管理的基础概念 介绍货币时间价值和风险价值 第三章 筹资决策 着重介绍所有权融资和长期负债融资条件、 特点 第四章 资本成本和资本结构 讲授资本成本和资本结构的相 关内容

第五章 项目投资 讲授项目投资决策的原理、方法和运用

财务管理

Financial Management

武汉科技学院课程组

1

第一讲

主讲

课程导论

胥朝阳

2

课程释义(1)

财:财产、财物、财政 财务:与财有关的义务或事项 财务学:财务经济学,财务管理学 财务管理(理财):企业、政府、非盈利 组织、个人 企业财务:公司财务、合伙企业财务、个 人企业财务 公司财务:投资控股公司、集团公司、跨国 公司、一般上市公司

24

(2)股东和债权人的财务关系

债权人的财务目标:到期收回本金,并获得 约定的利息收入。 公司借款的目的是用于扩大经营,投入有风 险的生产经营项目。债权人知道有风险,但 (1) 债权合同成立,款项到了企业、债权人就失 去了控制权,股东为自身利益而伤害债权人 的利益:①投入高风险项目②发行新债 防止:寻求法律保护;限制性条款;拒绝 进一步合作。

Finance(金融) Public Finance(财政) Corporation Finance(公司财务) Insurance(保险)

31

第三讲 财务管理的目标

(一)企业管理目标及其对财 务管理的要求 (二)企业财务管理的目标 (三)企业目标与社会责任 (四)企业目标与财务职能

企业管理的核心是什么?(value, finance)

5

管理的境界

NO1:

innovative; NO2: imitation; NO3: copy

6

名家名言

Tom Peters在《In Search of Excellence》 (《追求卓越》)中,提出“崇尚行 动、贴近顾 客、自主创新、以人促产、价值驱动、不离本行、 精兵简政、宽严并济”为核心原则。 Jim Collins在《Built to Last》(《基业常青》) 和《Good to Great》(《从优秀到卓越》),提 出了“造钟不是报时、利润之上的追求、胆大包 天的目标、教派化的 文化、择强汰弱的进化、永 不满足、协调一致”等企业原则。

32

(一)企业目标及其对财务管理的要求

财务管理是企业管理的一部分,其目标取 决于企业的总目标,同时受到其自身特点 的制约。在企业目标的实现过程中,常常 存在财务约束。 企业管理的目标:生产和销售尽可能多的 符合社会需求的商品,获取最大的经济效 益,同时兼顾社会效益,生态效益 。具体 说来,企业的目标可概括为:生存、发展、 获利。

15

第一章 财务管理导论

重点与难点

综合表达财务管理目标三种观点的 主张、理由和存在的问题;影响财务管 理目标实现的因素;股东、经营者债权 人的冲突及协调办法;财务管理的原则; 金融性资产的特点;金融市场上利率的 决定因素。

16

第二讲 企业财务的研究对象

即企业的资金运动及其反映 的经济关系.

企业资金:指企业为进行内部 生产经营与外部投资所垫支的货币, 由所有者投资、企业负债、内部自 筹形成。

3

课程释义(2)

公司:corporate,公众企业 中国俗语:1人为私,2人(以上)为公, 3人(以上)为众

(公司)财务管理的性质:科学、技术与 艺术的结合体;研究从“产品生产—商品 经营—资产经营—资本经营”等层次经济 活动中的资金运动。

4

课程的意义

绝大部分中国企业最缺什么?(management)

33

1.生存:

企业只有生存才能获利。基本要求:以

收抵支、到期偿债。 破产威胁:长期亏损(内在原因),不 能偿还到期偿务(直接原因)。 第一个要求:力求保持以收抵支和偿还 到期债务的能力,减少破产风险,使企 业长期稳定的生存。

34

2.发展: 企业是在发展中求得生存的,企业必 须不断推出更好、更新、更受欢迎的 产品才能在市场中立足。企业的发展 集中表现为扩大收入。其根本途径在 于:不断更新设备、技术、工艺提高 质量、扩大销量。 第二个要求:筹集企业发展所需资金

7

课程简介

公司财务管理是对其资金的管理,是一种价值形 态的管理。 《财务管理》课程,以微观经济学为理论基础, 以资本市场为课程背景,以现代公司制企业为对 象,着重对资本的取得、资本的运用、资本收益 的分配等财务问题进行阐述。 课程学习需要具备企业管理、会计、金融、税收、 经济法等方面的基础知识。 课程学习分为课堂教学、软件模拟与企业实训三 个环节,课堂教学以教师讲解、案例分析、讨论 交流等多种方式进行。

22

2 财务关系:财务活动中形成的各种经 济关系。 (1)所有者与经营者的财务关系 (2)股东和债权人的财务关系 (3)企业与国家职能部门的财务关系 (4)企业与社会公众的财务关系 (5)企业员工等的财务关系

23

(1)所有者与经营者的财务关系

所有者目标:股东财富最大化 经营者目标:A 增加报酬→工资·奖金;B 增加闲暇时间→较少的工作时间,工作时间 里较多的空闲,较少劳动强度;C 避免风险 监督和激励:由于二者目标不完全一致,经 营者可能为了自身的目标背离股东的利益: 道德风险和逆向选择。需要采取相应的措施

第六章 证券投资 讲授股票投资和债券投资的收益与风险 第七章 营运资金管理 学习与研究各类营运资金的管理特性 第八章 股利分配决策 阐述收益的形成、股利理论和政策 第九章 财务分析 讲授财务分析原理、方法和运用

11

主要知识点

资金周转的路线及影响因子 货币时间价值和风险价值 综合资本成本与筹资突破点 项目投资决策的动态评价法 证券投资组合的评价 商业信用筹资的评价 杜邦财务分析法

8

教

材

武汉理工大学出版社,

本课程教材为: 《财务管理原理》.胥朝阳等主编. 2006年版 参考书为:

1.王建华. 现代财务管理精华读本. 合肥:安徽人民出版社,2002.1 2.丁元霖. 中级财务管理. 上海:立信会计出版社,2000.1 3.财政部注册会计师考试委员会办公室. 财务成本管理. 北京:经济科 学出版社,2005.3 4.王庆成,郭复初. 财务管理学. 北京:高等教育出版社,2002.2 5.詹姆斯.C.范霍恩著. 财务管理与政策 第11版,刘志远译,哈尔宾:东北 财经大学出版社2000 6.谢志华. 财务分析. 北京:高等教育出版社,2003.7 7.吴世农. 现代财务理论与方法. 北京:中国经济出版社,1997年 8.邓明然. 财务管理学.北京:高等教育出版社,2006年版 9.Ross. Corporate Finance(Fifth Edition). McGraw-Hill, 1999 10.胥朝阳. 企业并购的风险管理. 中国经济出版社,2004.10 11.胥朝阳. 证券投资. 武汉大学出版社 2004.01 9