精锻科技2019年度财务分析报告

精锻科技:2019年度业绩快报

证券代码:300258 证券简称:精锻科技公告编号:2020-004江苏太平洋精锻科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元二、经营业绩和财务状况情况说明1、2019年公司实现营业收入123,068.94万元,比上年同期下降2.75%;营业利润为22,275.34万元,比上年同期下降25.87%;利润总额为22,136.81万元,比上年同期下降27.20% ;归属于母公司的净利润为17,931.70万元,比上年同期下降30.68%。

国内市场产品销售收入比上年同期下降7.14%;出口市场产品销售收入比上年同期增长9.80%。

2、报告期末,公司资产总额324,868.57万元,同比增长16.48%,股东权益为202,513.02万元,同比增长7.66%。

3、2019年5月20日召开的2018年度股东大会,审议通过了公司2018年度分红派息方案,以公司总股本40,500万股为基数,向全体股东每10股派发现金红利人民币1.35元现金(含税),共计派发现金6,075万元(含税)。

2019年5月29日分配完成。

4、公司全资收购的宁波太平洋电控有限公司2019年受市场因素影响,未按计划完成业绩指标任务,预估商誉减值约3300万元,具体减值金额以评估机构出具的报告为准。

三、与前次业绩预计的差异说明无四、业绩泄漏原因和股价异动情况分析无五、其他说明本业绩快报是公司财务部门初步测算的结果,具体财务数据将在2019年度财务报告中详细披露。

敬请广大投资者谨慎决策,注意投资风险。

六、备查文件1、经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表;2、深交所要求的其他文件。

江苏太平洋精锻科技股份有限公司董事会2020年2月20日。

精锻科技2020年三季度财务分析结论报告

精锻科技2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为5,584.2万元,与2019年三季度的4,922.47万元相比有较大增长,增长13.44%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2020年三季度营业成本为22,805.27万元,与2019年三季度的19,219.29万元相比有较大增长,增长18.66%。

2020年三季度销售费用为677.38万元,与2019年三季度的712.24万元相比有所下降,下降4.89%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为2,173万元,与2019年三季度的1,929.66万元相比有较大增长,增长12.61%。

2020年三季度管理费用占营业收入的比例为6.35%,与2019年三季度的6.68%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年三季度财务费用为1,074.47万元,与2019年三季度的106.86万元相比成倍增长,增长9.05倍。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,精锻科技2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

精锻科技:关于对深交所2019年年报问询函回复的公告

证券代码:300258 股票简称:精锻科技公告编号:2020-046江苏太平洋精锻科技股份有限公司关于对深交所2019年年报问询函回复的公告江苏太平洋精锻科技股份有限公司(以下简称“公司”)于2020年6月11日收到深圳证券交易所《关于对江苏太平洋精锻科技股份有限公司的年报问询函》(创业板年报问询函【2020】第459号)(以下简称“问询函”)。

公司就问询函所涉及的有关问题逐项进行了认真核查,并向深圳证券交易所进行了回复,现将回复具体内容披露如下:1、报告期内,你公司实现营业收入122,921.02万元,同比减少2.86%;实现归属于上市公司股东的净利润(以下简称“净利润”)17,386.08万元,同比减少32.79%。

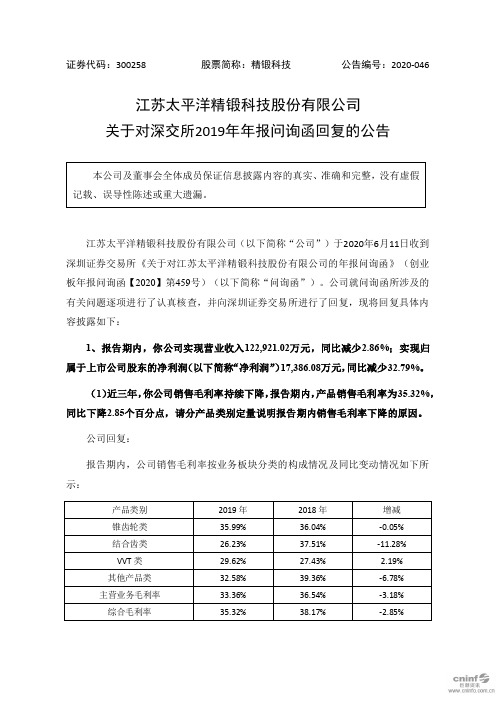

(1)近三年,你公司销售毛利率持续下降,报告期内,产品销售毛利率为35.32%,同比下降2.85个百分点,请分产品类别定量说明报告期内销售毛利率下降的原因。

公司回复:报告期内,公司销售毛利率按业务板块分类的构成情况及同比变动情况如下所示:①锥齿轮类锥齿轮类产品主要包括行星齿轮和半轴齿轮,毛利占比为59.60%,系公司毛利最主要的贡献来源。

报告期锥齿轮类产品的毛利率为35.99%,较上年同期下降0.05%,变动率较小。

②结合齿类结合齿类产品主要包括结合齿和齿圈,毛利占比为13.51%。

报告期结合齿类产品毛利率为26.23%,较上年同期下降11.28%,下降原因主要是:公司结合齿销售单价下降导致该类产品销售毛利率下降约1.1%;报告期较上年同期与生产相关的折旧上升7.72%。

由于报告期锥齿轮类产品产量同比下降19.31%,结合齿类产品产量同比上升2.55%,因此报告期分摊至结合齿类产品的生产相关的折旧费用、职工薪酬的比例有所上升,加之报告期与生产相关的折旧成本总额增加约1000万元、职工薪酬增加约150万元,导致报告期结合齿类产品毛利率大幅下降。

成本分摊方式:各产品按成本结构(主材、人工、折旧等)列示的标准成本×当期各产品入库数量/当期入库的所有产品按成本结构乘以入库数量得出的标准成本总额×按成本结构列示的实际成本总额以得出该产品的当期入库成本,公司按照加权平均法计算产成品销售成本。

300258精锻科技2023年三季度财务风险分析详细报告

精锻科技2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为37,593.22万元,2023年三季度已经取得的短期带息负债为89,783.21万元。

2.长期资金需求该企业长期资金需求为15,549.41万元,2023年三季度已有长期带息负债为106,913.51万元。

3.总资金需求该企业的总资金需求为53,142.63万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为159,811.02万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是183,554万元,实际已经取得的短期带息负债为89,783.21万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为171,682.51万元,企业有能力在3年之内偿还的贷款总规模为177,618.26万元,在5年之内偿还的贷款总规模为189,489.75万元,当前实际的带息负债合计为196,696.73万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要5.77个分析期。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为5级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供107,621.03万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为37,133.62万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加5,080.75万元,预付款项减少606.39万元,存货增加7,977.67万元,其他流动资产增加32.81万元,共计增加12,484.85万元。

应付账款减少35,964.3万元,应付职工薪酬减少260.23万元,应交税费减少126.95万元,一年内到期的非流动负债减少11,238.18万元,其他流动负债减少1,041.74万元,共计减少48,631.4万元。

300258精锻科技2022年财务分析报告-银行版

精锻科技2022年财务分析报告一、总体概述从这三期来看,精锻科技的资产总计持续快速增长。

2022年资产总计为540,909.42万元,比2021年增长15.01%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,精锻科技的负债总计持续快速增长。

2022年负债总计为205,719.25万元,比2021年增长32.24%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,精锻科技的营业收入持续快速增长。

2022年营业收入为180,827.38万元,比2021年增长27.04%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

从这三期来看,精锻科技的净利润持续快速增长。

2022年净利润为24,782.17万元,比2021年增长44.08%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明净利润的增长是有基础的。

三期资产负债率分别为28.79%、33.08%、38.03%。

经营性现金净流量三期分别为35,888.4万元、19,674.35万元、49,330.1万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长15.01%,负债增长32.24%。

收入与资产变化不匹配,收入增长27.04%,资产增长15.01%。

净利润与资产变化不匹配,净利润增长44.08%,资产增长15.01%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为122,158.83万元、155,565.9万元、205,719.25万元,2022年较2021年增长了32.24%,主要是由于短期借款等科目增加所至。

精锻科技:2019年度财务决算报告

江苏太平洋精锻科技股份有限公司2019年度财务决算报告江苏太平洋精锻科技股份有限公司(以下简称“公司”)2019年度财务决算报告审计工作已经完成,由致同会计师事务所(特殊普通合伙)对公司2019年12月31日的合并及母公司资产负债表,2019年度合并及母公司利润表、合并及母公司现金流量表、合并及母公司所有者权益变动表以及财务报表附注进行了审计,出具了“致同审字(2020)第110ZA7037号”标准无保留意见的审计报告。

现公司根据此次审计结果编制了2019年度财务决算报告如下:一、报告期主要财务数据单位:人民币元二、财务状况(一)资产单位:人民币元1、报告期内公司流动资产同比增长14.83%(1)货币资金2019年12月31日余额为435,232,146.18元,比上年同期增长47.52%,主要是银行存款增加所致。

(2)交易性金融资产2019年12月31日余额为42,290,514.42元,主要是美元与欧元掉期业务,2018年底此业务在衍生金融资产科目核算,且金额较小,为1,378,775.40元。

(3)预付账款2019年12月31日余额为9,309,764.80元,比上年末减少35.49%,主要原材料开票结算。

2、报告期内公司非流动资产同比增长17.12%(1)固定资产2019年12月31日余额为1,616,658,030.93元,比上年同期增长36.85%,主要是全资子公司天津传动的土建工程和设备结转固定资产。

(2)商誉2019年12月31日已全额提取减值准备33,016,325.37元,主要是全资子公司宁波电控经营业绩未达预期。

(二)负债单位:人民币元1、报告期内公司非流动负债同比上升62.82%(1)长期借款2019年12月31日余额为331,615,864.53元,主要是项目建设增加的银行借款。

(2)长期应付款24,840,000元,因“精锻齿轮成品制造和差速器总成建设项目”在2019年12月通过验收而转入资本公积。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精锻科技[300258]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况精锻科技2019年资产总额为3,240,901,885.71元,其中流动资产为1,040,963,389.06元,占总资产比例为32.12%;非流动资产为2,199,938,496.65元,占总资产比例为67.88%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,精锻科技2019年的流动资产主要包括货币资金、应收票据及应收账款以及应收账款,各项分别占比为41.81%,31.48%和24.94%。

2.1.3 非流动资产构成情况非流动资产主要包括债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、生产性生物资产、油气资产、使权资产、无形资产、开发支出、商誉、长期待摊费用、递延所得资产、其他非流动资产科目,精锻科技2019年的非流动资产主要包括固定资产、在建工程以及其他非流动资产,各项分别占比为73.49%,13.58%和6.01%。

2.2 负债及所有者权益结构分析2.2.1 负债及所有者权益基本构成情况精锻科技2019年年总负债金额为1,222,300,887.47元,所有者权益总额为2,018,600,998.24元,其中资本金为405,000,000.0元,资产负债率为37.71%,在负债中,流动负债为827,280,818.63元;占负债和所有者权益总额的25.53%,非流动负债为395,020,068.84元,占负债和所有者权益总额的12.19%。

2.2.2 流动负债基本构成情况流动负债主要包括短期借款、交易性金融负债、衍生金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、应计负债、持有待售负债、一年内到期的非流动负债和其他流动负债科目,精锻科技2019年的流动负债主要包括短期借款、应付票据及应付账款以及应付账款,各项分别占比为66.14%,22.93%和22.93%。

2.2.3 非流动负债基本构成情况非流动负债主要包括长期借款、应付债券、租赁负债、长期应付款、预计负债、递延收益、递延所得税负债、其他非流动负债科目,精锻科技2019年的非流动负债主要包括长期借款、递延收益以及递延所得税负债,各项分别占比为83.95%,15.50%和0.55%。

2.2.4 所有者权益基本构成情况所有者权益部分主要包括实收资本(或股本)、其他权益工具、资本公积、库存股、其他综合收益、专项储备、盈余公积、未分配利润、少数股东权益科目,2019年精锻科技的所有者权益部分主要包括未分配利润、实收资本(或股本)以及资本公积,各项分别占比为53.69%,20.06%和18.60%。

2.3利润分析2.3.1 净利润分析2019年精锻科技的净利润为173,860,822.9元,与2018年的258,684,672.49元相比下降了32.79%。

2.3.2 营业利润分析2019年精锻科技的营业利润为214,241,042.46元,与2018年的300,500,461.66元相比下降了28.71%。

2.3.3 利润总额分析2019年精锻科技的利润总额为212,855,763.03元,与2018年的304,056,725.58元相比下降了29.99%。

2.3.4 成本费用分析成本和费用总额包括营业成本、税金及附加、销售费用、管理费用、研发费用和财务费用科目,2019年精锻科技的成本费用总额为991,068,315.0100001元,其中营业成本、管理费用以及研发费用,各项分别占比为80.23%,7.12%和6.17%。

2.4 现金流量分析2.4.1 经营活动、投资活动及筹资活动现金流分析2019年精锻科技的经营现金流量净额为464,154,981.56元,与2018年的424,253,119.98元相比上升了9.41%;投资活动现金流净额为-489,348,325.25元;筹资活动现金流净额为161,596,721.81元。

2.4.2 现金流入结构分析2019年精锻科技现金流入总金额为3,992,072,864.29元,其中经营活动现金流入为1,352,781,224.7元,占现金流入总额的33.89%;投资活动现金流入为1,759,728,396.78元,占现金流入总额的44.08%;筹资活动现金流入为879,563,242.81元,占现金流入总额的22.03%。

经营活动现金流入小计中销售商品/提供劳务收到的现金为1,278,118,699.14元,占经营活动现金流入小计的94.48%;收到的税费返还为47,338,132.29元,占经营活动现金流入小计的3.5%;收到其他与经营活动有关的现金为27,324,393.27元,占经营活动现金流入小计的2.02%。

投资活动现金流入小计中取得投资收益收到的现金为446,968.77元,占投资活动现金流入小计的0.03%;收到其他与投资活动有关的现金为1,759,281,428.01元,占投资活动现金流入小计的99.97%。

筹资活动现金流入小计中取得借款收到的现金为879,563,242.81元,占筹资活动现金流入小计的100.0%。

2.4.3 现金流出结构分析2019年精锻科技现金流出总额为3,855,669,486.17元,现金流出总额中经营活动现金流出小计为888,626,243.14元,占现金流出总额的23.05%;投资活动现金流出小计为2,249,076,722.03元,占现金流出总额的58.33%;筹资活动现金流出小计为717,966,521.0元,占现金流出总额的18.62%。

经营活动现金流出小计中购买商品/接受劳务支付的现金为571,420,284.68元,占经营活动现金流出小计的64.3%;支付给职工以及为职工支付的现金为184,480,791.21元,占经营活动现金流出小计的20.76%;支付的各项税费为96,685,108.29元,占经营活动现金流出小计的10.88%;支付其他与经营活动有关的现金为36,040,058.96元,占经营活动现金流出小计的4.06%。

投资活动现金流出小计中购建固定资产/无形资产和其他长期资产支付的现金为447,737,113.67元,占投资活动现金流出小计的19.91%;支付其他与投资活动有关的现金为1,801,339,608.36元,占投资活动现金流出小计的80.09%。

筹资活动现金流出小计中偿还债务支付的现金为623,400,045.95元,占筹资活动现金流出小计的86.83%;分配股利/利润或偿付利息支付的现金为94,566,475.05元,占筹资活动现金流出小计的13.17%。

2.5 偿债能力分析2.5.1 短期偿债能力从短期偿债比率看,精锻科技2019年的流动比率、速动比率及现金比率分别为125.83%,101.10%,52.61%。

2.5.2 综合偿债能力从整体的资产负债率和产权比率指标来看,2019年精锻科技年的资产负债率和产权比率分别为37.71%和60.55%。

2.6 营运能力分析2.6.1 存货周转率2019年精锻科技的存货周转率为3.52次,2018年为3.59次,2019年比2018年下降了0.07次。

2.6.2 应收账款周转率2019年精锻科技的应收账款周转率为3.70次,2018年为3.69次,2019年比2018年上升了0.01次。

2.6.3 总资产周转率2019年精锻科技的总资产周转率为0.41次,2018年为0.49次,2019年比2018年下降了0.08次。

2.7盈利能力分析反应企业盈利能力的指标主要有销售毛利率、销售净利率、净资产收益率和总资产收益率。

2019年精锻科技的销售毛利率为35.32%,销售净利率为14.14%,总资产报酬率(ROA)为5.77%,净资产收益率(ROE)为8.93%。

2.7.1 销售毛利率2019年精锻科技的销售毛利率为35.32%,2018年为38.17%,2019年比2018年下降了2.85%。

2.7.2 销售净利率2019年精锻科技的销售净利率为14.14%,2018年为20.44%,2019年比2018年下降了6.3%。

2.7.3 ROE(净资产收益率)2019年精锻科技的净资产收益率ROE为8.93%,2018年为14.60%,2019年比2018年下降了5.67%。

2.7.4 ROA(总资产报酬率)2019年精锻科技的总资产报酬率ROA为5.77%,2018年为10.00%,2019年比2018年下降了4.23%。

2.8成长性分析反映企业成长性的指标主要有资产扩张率、营业总收入同比增长率、营业利润同比增长率、净利润同比增长率和净资产增长率。

2019年精锻科技的资产扩张率为16.37%,营业总收入同比增长率为-2.86%,营业利润同比增长率为-28.71%,净利润同比增长率为-32.79%,净资产增长率同比增长率为7.55%。