企业财务管理表格汇编汇编8

财务管理表格汇编

资产负债表会医01表编制单位:年月日单位:元收进费用总表会医02表编制单位:年月单位:元会医02表附表01编制单位:年月单位:元项目本月数本年累计数工程本月数本年累计数医疗收进医疗本钞票〔一〕按性质分类其中:挂号收进诊察收进检查收进化验收进治疗收进手术收进卫生材料收进药品收进〔二〕按功能分类其中:西药收进中草药收进其中:临床效劳本钞票中成药收进医疗技术本钞票药事效劳费收进医疗辅助本钞票其他门诊收进其中:床位收进诊察收进检查收进化验收进治疗收进手术收进护理收进卫生材料收进药品收进其中:西药收进中草药收进中成药收进药事效劳费收进其他住院收进现金流量表会医03表编制单位:年度单位:元会医04表编制单位:年度单位:元一、资产负债表编制讲明1.本表反映医院某一会计期末全部资产、负债和净资产的情况。

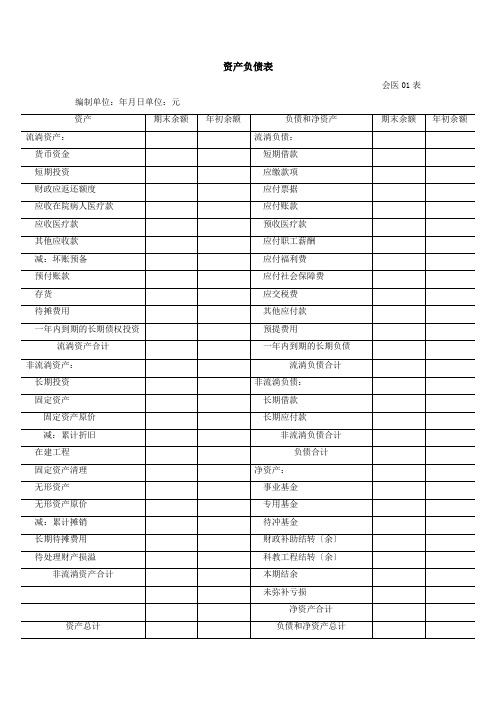

“年初余额〞栏内各项数字,应当依据上年年末资产负债表“期末余额〞栏内数字填列。

假如本年度资产负债表规定的各个工程的名称和内容同上年度不相一致,应对上年年末资产负债表各工程的名称和数字按照本年度的规定进行调整,填进本表“年初余额〞栏内。

“期末余额〞栏内各工程的内容和填列方法:〔1〕“货币资金〞工程,反映医院期末库存现金、银行存款、零余额账户用款额度以及其他货币资金的合计数。

本工程应当依据“库存现金〞、“银行存款〞、“零余额账户用款额度〞、“其他货币资金〞科目的期末余额合计填列。

〔2〕“短期投资〞工程,反映医院期末持有的短期投资的本钞票金额。

本工程应当依据“短期投资〞科目的期末余额填列。

〔3〕“财政应返还额度〞工程,反映医院期末财政应返还额度的金额。

本工程应当依据“财政应返还额度〞科目的期末余额填列。

〔4〕“应收在院病人医疗款〞工程,反映医院期末应收在院病人医疗款的金额。

本工程应当依据“应收在院病人医疗款〞科目的期末余额填列。

〔5〕“应收医疗款〞工程,反映医院期末应收医疗款的账面余额。

本工程应当依据“应收医疗款〞科目的期末余额填列。

财务管理表格大全

管理表格大全说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核"的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可).若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

盘点人员编组表年月日经管部门盘点项目批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理.固定资产盘点表使用部门:年月日注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目: 本卡编号:明细科目: 设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

企业财务管理整套表格大全

企业财务管理部整套表格大全现金盘点报告表(一)核准:复核:盘点人:现金盘点报告表盘点人签章出纳员签章银行存款余额调节表帐号:年月日主管:制表:主管制表主管制表零用金报表清单编号:主管:填表:支票票期统计表出纳管理日报表出纳日报表总经理经理科长出纳外币资金情况表年月单位:元年、月份应收款日程表主管会计制表预收预付款明细表月份审核填表年、月份应收帐款明细表编号:主管会计制表应收应付帐款月报表应收帐款票据月报表付款登记表应收帐款票据分户明细卡保证人:编号:帐号:负责人:信用限额:指定:背书人:应收票据明细分类表到期日期:年月日应收应付票据记录表采购控制表核准:复核:制表:提货单购货单位:运输方式:收货地址:年月日编号:销售部门负责人(盖章)发货人提货制票入库单供货单位:收货单位:进货退回单注;本单一式五联:第一联:单购联;第二联:厂商提料;第三联:会计联;第四联:扣提凭证;第五联:存管联;存管:指的是存货管理部门。

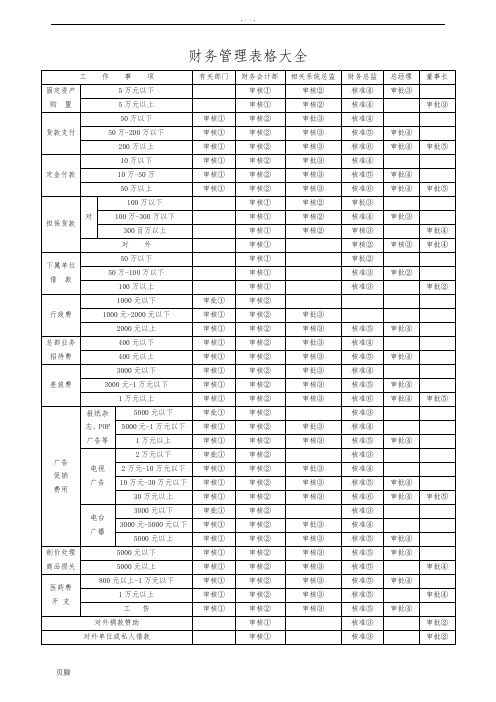

材料移用单此致会计科查照转帐为妥施工部的主管复核经办人填单年月日用料清单工程编号:字第号用料单位:年月份工程名称:物料耗用汇总表复核签章制表人签章存货表会外01表附表1单位:人民币元盘存单单位名称:盘点时间:编号:盘点人签章保管人签章存货盘点单盘点区号盘点日期年月日组别注:本单应事先编号,以利控制第一联:会计科第二联:主管物资料第三联:贴于物资存放位置实存帐存对比表年月存货盘点与帐面调节表年月日页次:第一联:会计科第二联:主管物资科自存存盘表单位名称:编号:财产类别:存放地点:盘点人签章节_______保管人签章________实存帐存对比表会计人员签章_______稽核人签章_________出纳日报表年月日35现金盘点报告表单位:年月日36年月日37年月日总经理 ;审核填表38零用金记帐表月份39保证背书及票据登记表40付款登记表零用金报销清单科目:月日至年月日填表日期主管;填表:应收帐款票据分户明细卡编号:帐号:负责人:信用限额:指定:客户:地址:电话:NO:支票票期统计表部门别盈亏管理计划表注:1.达成率=实绩/计划*1002.变动费用是变动制造成本.运费及燃料车辆费等的合计。

企业财务管理部整套表格大全

1.现金盘点报告表

1)

人资管理师

2)现金盘点报告表

人资管理师

2.银行存款余额调节表

人资管理师

3.现金银行存款结存表

人资管理师

4.备用金明细表

人资管理师

5.零用金明细表

人资管理师

6.零用金报表清单

人资管理师

人资管理师

7.支票票期统计表

人资管理师

8.出纳管理日报表

人资管理师

9.出纳日报表

人资管理师

19.应收应付票据记录表

人资管理师

20.采购控制表

人资管理师

21.提货单

人资管理师

21.存货盘点单

致力于打造全网一站式需求,为大家助力

来源网络仅供参考

欢迎您下载我们的文档

人资管理师

10.外币资金情况表

人资管理师

11.年、月份应收款日程表

人资管理师

12.预收预付款明细表

人资管理师

13.年、月份应收账款明细表

人资管理师

14.应收应付账款月报表

人资管理师

15.应收账款票据月报表

人资管理师

16.付款登记表

人资管理师

17.应收帐款票据分户明细卡

人资管理师

财务管理表格大全

管理表格大全说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准.三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可).若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

盘点人员编组表年月日经管部门盘点项目盘点日期盘点人批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室.固定资产增加单财产编号:年月日经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单,第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门.固定资产减损单财产编号:年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管.固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门.闲置固定资产明细表制表日期:年月日批准:财务审核:财产管理部门审核:制表:固定资产增减表固定资产类别:统计日期:年月日至年月日制表日期:年月日注:本表一式两联,第一联财产管理部门留存,第二联财会部门留存。

企业财务管理整套表格大全·内容涵盖特别广 118页

单位名称:年月日

实存金额

帐存金额

对比结果

备注

盈

亏

盘点人签章出纳员签章

银行存款余额调节表

帐号:年月日

项目

金额

项目

金额

银行存款日记帐余额

银行对帐单余额

调节后余额

调节后余额

现金银行存款结存表

银行别

昨日结存

收入

支出

本日结存

备注

主管:制表:

备用金明细表

年月日至年月日

日期

会计科目

摘要

金额

月

日

主管制表

本日收支额

本月合计

本月预计

备注

现金

存款

合计

前日余额

收入

销售进帐

分店汇款

票据兑现

抵押借款

私人借款

预收保险费

进帐合计

偿还借款

材料购入

采购品支付

费用支付

人事费

广告费

各项费用

支付利息

设备

其他

购固定资产

分店小额款项

工厂小额款项

支出合计

现金存款

存款提取

本日余额

出纳日报表

年日

银行名称

存入张数

存入金额

支付张数

支付金额

美元

港元

外币金额

折合为记帐本位币金额

外币金额

折合为记帐本位

有外币的资产项目

现金

银行存款

有价证券

应收票据

应收帐款

预付应收款

其他应收款

小计

1

2

3

4

5

6

7

8

9

长期投资

财务管理表格大全

管理表格大全说明:一、上表所指“……以下"均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准.3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

盘点人员编组表年月日经管部门盘点项目盘点日期盘点人批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理.固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门.固定资产减损单财产编号:年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

财务管理表格大全-35页

财务管理表格大全说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算金额的百分比为基础,20%(含)以的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单年月日注:本单由会计室使用并管理。

CW-CK/BD—08支票使用登记薄差旅费报销单报销部门:年月日附单据注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:年月日移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

盘点人员编组表年月日批准:审核:制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日使用部门负责人:会点人:盘点人:制单:注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:年月日经办人:制单:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,CW-CK/BD—22固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

企业财务管理整套表格大全(共118页)

现 金 及 周 转 零 用 金

小计

面值

现金盘点报告表(一)

年月日

数量

金额

其他项目:未核销费用

员工借支

总计

帐面数

盘盈

项目

张数 盘点数

盘盈

应收票据:代收

库存

应收保证票据

合计 核准:

复核:

盘点人:

盘点异常及建议事项

盘点结果及要点报告

在列款项及票据于 年 月 日 时盘点时本人 在场,并如数归还无误。

工程编号:字第 号

工程名称:

金额

备注

会计科长

复核

填表

27

名称 及规 格

年月

日起至

物料耗用汇总表 月 日止

厂别

单位 单位 数量 金额 数量 金额 数量 金额

合计 数量 金额

变动成本 固定成本

合计 复核签章

制表人签章

28

存货表

项目

行次

1. 库存材料

1

[1]原材料

2

(1) 原料及主要材料 2

(2) 辅助材料

月日

兑现日 张数

票额合计

百分比

平均票额

最高三张 支票票额

备注

合计

46

部门别

部门别盈亏管理计划表

1.销售 2.变动 3.边际 4.销售固 5.部门直 6.回收

总额

费用

利益

定费用

接利益

总额

销售部 门合计

计划 实绩

达成率

计划 本 公 实绩

司 达成率

计划

本公司 实绩 第一科

达成率

计划

本公司 实绩 第二科

达成率

企业财务管理部整套表格大全(DOC 62页)

单位名称:年月日

实存金额

帐存金额

比照结果

备注

盈

亏

盘点人签章出纳员签章

银行存款余额调节表

帐号:年月日

工程

金额

工程

金额

银行存款日记帐余额

银行对帐单余额

调节后余额

调节后余额

现金银行存款结存表

银行不

昨日结存

收进

支出

本日结存

备注

主管:制表:

备用金明细表

年月日至年月日

日期

会计科目

摘要

金额

月

日

主管制表

冲销日期

销货单号

客户名称

金额

备注

合计

应收帐款票据日报表

年月日

应

收

帐

款

销货类不

应收帐款

昨日结存

本日销货

折让

转应收票据

今日结存

本月销售累计

合计

应

收

票

据

讲明

昨日结存

本日收票

退票

兑现

其他

本日结存

总经理;审核填表

零用金记帐表

月份

日期

摘要

收进

支出工程

结

存

月

日

借支

燃料费

差旅费

误餐费

文具

消消耗

修缮费

杂项购

医药费

其他

合计

人事

总务

采购

合计

合计

直截了当人工与生产费用月报表

月份

工程

本月

预算数

讲明事项

金额

%

金额

%

直截了当人工

变动费用

企业财务管理整套表格大全

本月合计

本月预计

备注

现金

存款

合计

前日余额

收入

销售进帐

分店汇款

票据兑现

抵押借款

私人借款

预收保险费

进帐合计

偿还借款

材料购入

采购品支付

费用支付

人事费

广告费

各项费用

支付利息

设备

其他

购固定资产

分店小额款项

工厂小额款项

支出合计

现金存款

存款提取

本日余额

出纳日报表

年日

银行名称

存入张数

存入金额

支付张数

支付金额

企业财务管理部整套表格大全

现金盘点报告表(一)

年月日

面值

数量

金额

盘点异常及建议事项

现

金

及

周

转

零

用

金

盘点结果及要点报告

小计

其他项目:未核销费用

员工借支

总计

帐面数

在列款项及票据于年

月日时盘点时本人在场,并如数归还无误。

保管人:

盘点人:

盘盈

项目

张数

盘点数

盘盈

应收票据:代收

库存

应收保证票据

合计

核准:复核:盘点人:

现金盘点报告表

单位名称:年月日

实存金额

帐存金额

对比结果

备注

盈

亏

盘点人签章出纳员签章

银行存款余额调节表

帐号:年月日

项目

金额

项目

金额

银行存款日记帐余额

银行对帐单余额

调节后余额

调节后余额

现金银行存款结存表

银行别

企业财务管理整套表格大全

企业财务管理部整套表格大全现金盘点报告表(一)核准:复核:盘点人:现金盘点报告表盘点人签章出纳员签章银行存款余额调节表帐号:年月日主管:制表:主管制表主管制表零用金报表清单编号:主管:填表:支票票期统计表出纳管理日报表出纳日报表总经理经理科长出纳外币资金情况表年月单位:元年、月份应收款日程表主管会计制表预收预付款明细表月份审核填表年、月份应收帐款明细表编号:主管会计制表应收应付帐款月报表应收帐款票据月报表付款登记表应收帐款票据分户明细卡保证人:编号:帐号:负责人:信用限额:指定:背书人:应收票据明细分类表到期日期:年月日应收应付票据记录表采购控制表核准:复核:制表:提货单购货单位:运输方式:收货地址:年月日编号:销售部门负责人(盖章)发货人提货制票入库单供货单位:收货单位:进货退回单注;本单一式五联:第一联:单购联;第二联:厂商提料;第三联:会计联;第四联:扣提凭证;第五联:存管联;存管:指的是存货管理部门。

材料移用单此致会计科查照转帐为妥施工部的主管复核经办人填单年月日用料清单工程编号:字第号用料单位:年月份工程名称:物料耗用汇总表复核签章制表人签章存货表会外01表附表1单位:人民币元盘存单单位名称:盘点时间:编号:盘点人签章保管人签章存货盘点单盘点区号盘点日期年月日组别注:本单应事先编号,以利控制第一联:会计科第二联:主管物资料第三联:贴于物资存放位置实存帐存对比表年月存货盘点与帐面调节表年月日页次:第一联:会计科第二联:主管物资科自存存盘表单位名称:编号:财产类别:存放地点:盘点人签章节_______保管人签章________实存帐存对比表会计人员签章_______稽核人签章_________出纳日报表年月日35现金盘点报告表单位:年月日36年月日37年月日总经理 ;审核填表38零用金记帐表月份39保证背书及票据登记表40付款登记表零用金报销清单科目:月日至年月日填表日期主管;填表:应收帐款票据分户明细卡编号:帐号:负责人:信用限额:指定:客户:地址:电话:NO:支票票期统计表部门别盈亏管理计划表注:1.达成率=实绩/计划*1002.变动费用是变动制造成本.运费及燃料车辆费等的合计。

财务管理表格大全

管理表格大全说明:一、上表所指“……以下〞均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批那么以超支局部占预算内金额的百分比为根底,20%〔含〕以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核〞的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

假设遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

盘点人员编组表年月日经管部门盘点工程制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期:年月日财产编号:固定资产移转单,第二联交财务会计部〔如资产在公司内部两个单位之间移转,那么要复印一联送移入单位的财会部门〕,第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号:年月日注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,那么本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管。

固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

财务管理表格大全

管理表格大全说明:一、上表所指“……以下”均含本数.二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准.三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案.四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可).若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

盘点人员编组表年月日经管部门盘点项目批准:审核: 制表:说明:本表由财务会计部经理编制,财务总监审核,总经理批准。

财务会计部、会计室各留存一份,其余分报本表中各经管部门和总经理。

固定资产盘点表使用部门:年月日注:本单一式两联:第一联财产管理部门留存,第二联报会计室。

固定资产增加单财产编号:注:本单一式三联:第一联财产管理部门留存,第二联交会计室,第三联交使用部门,固定资产登记卡总帐科目:本卡编号:明细科目:设卡日期: 年月日财产编号:注:新卡由财会部门填制,填制完毕后转财产管理部门留存并管理。

固定资产登记卡总帐科目:本卡编号:明细科目: 设卡日期:年月日财产编号:固定资产移转单注:本单一式四联,第一联财产管理部门留存(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财产管理部门),第二联交财务会计部(如资产在公司内部两个单位之间移转,则要复印一联送移入单位的财会部门),第三联交移入部门,第四联交移出部门。

固定资产减损单财产编号: 年月日物资管理员:使用人或保管人:注:本单一式四联,第一联财产管理部门留存,第二联交会计室,第三联使用部门存查,第四联如减损财产缴库,则本联由物资管理员保管,如未能缴库,由财产管理部门暂为保管.固定资产出售比价单经办人:注:本单一式三联,第一联由招商比价部门自存,第二联送财务会计部,第三联送财产管理部门。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售预算(表一)

单位:元

销售可能现金收入(表二)

单位:元

制表:制表日期:

生产预算(表三)

单位:辆

直接材料采购预算(甲产品)(表四)

单位:件

直接材料采购预算(乙产品)(表五)

单位:件

直接材料采购预算现金支出(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

制造费用可能现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)

打算产量:辆

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品可能期末存货”

***可能单位产品销售成本=总成本/表一“甲产品可能销售量”

产品成本预算(乙产品)(表十一)

打算产量:辆

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品可能期末存货”

***可能单位产品销售成本=总成本/表一“乙产品可能销售量”。