2012年乘用车市场分析

2012年乘用车内外饰件行业分析报告

2012年乘用车内外饰件行业分析报告2012年2月目录一、行业划分 (5)二、行业监管体制和政策趋势 (5)1、行业监管体制 (5)2、主要行业政策 (6)三、汽车行业发展概况 (7)1、国际汽车行业情况 (7)2、国内汽车行业情况 (9)(1)我国汽车工业的发展历史 (9)(2)我国汽车行业的发展趋势 (10)①外资车企加大在华投资,中国成为更多高端品牌的制造基地 (10)②中国整车行业产品结构不合理、技术水平总体不高、自主开发能力薄弱等问题依然突出 (11)③自主品牌汽车发展势头迅猛 (11)④节能减排成为我国汽车发展方向 (12)(2)我国汽车行业的发展概况 (12)①我国汽车行业的整体情况 (12)②汽车行业饱和度分析 (13)③国内乘用车销售情况 (14)④中国对高档轿车有刚性需求 (16)⑤中高端乘用车制造商数量呈增加趋势 (17)四、乘用车内外饰件行业情况 (17)1、乘用车内外饰件系统的介绍 (18)(1)乘用车内饰件系统 (18)(2)乘用车外饰件系统 (19)2、乘用车内外饰件系统的技术特点 (20)(2)表面处理技术特点 (21)3、乘用车内外饰件行业的经营模式 (21)4、乘用车内外饰件行业发展趋势 (22)(1)全球采购、模块化供货、同步开发、整体方案设计外包的供求趋势 (22)(2)乘用车内外饰件供应产业链纵向一体化和产品线横向一体化的发展趋势 (22)(3)乘用车内外饰件技术进步的发展趋势 (23)(4)国际乘用车内外饰件企业产业转移速度加快 (23)(5)乘用车内外饰件用铝合金材料呈增长势头 (24)5、我国乘用车内外饰件行业对下游整车厂的配套模式 (24)6、国内乘用车内外饰件行业的发展概况 (25)五、乘用车内外饰件行业上下游产业链 (26)六、乘用车内外饰件行业的周期性、季节性及区域性特征 (28)七、乘用车内外饰件行业进入壁垒 (29)1、产品质量技术壁垒 (29)2、规模及资金壁垒 (29)3、市场壁垒 (30)4、管理技术壁垒 (30)八、市场供求状况及变动原因 (31)九、行业利润水平的变动趋势及原因 (32)十、影响我国乘用车内外饰件行业发展的有利、不利因素 (33)1、有利因素 (33)(1)国家产业政策支持 (33)(2)人均GDP的增长和城市化率的提高 (33)(3)国际化采购向我国转移 (33)(1)部分整车厂规模小、集中度低 (34)(2)起步晚、研发能力不强,导致国际竞争力不足 (34)十一、行业主要企业 (35)1、敏实集团 (35)2、上海瑞尔 (35)3、井上华光 (35)4、贵州红阳 (35)5、京威股份 (36)一、行业划分在我国汽车工业协会统计中,将汽车行业划分为汽车摩托车整车、改装汽车、车用发动机、汽车摩托车配件等。

2012年汽车预言

2012汽车预言本报记者马连华王超黄少华《中国青年报》( 2012年02月02日 09 版)2012年,汽车行业迎来了品牌竞争和渠道博弈的时代,汽车市场开始向成熟阶段迈进。

从难产八年的汽车‚三包‛规定出台,消费者终获权益保障,到车企转变渠道策略,深入三四线市场,再到经销商集团势力的增强,以及汽车后市场的淘金热,2012年绝对是一个行业变革的年份,也是众多车企反思经营策略和品牌调整的年份。

一个成熟的汽车市场需要变革,更需要引入公平竞争和严格的管理机制。

只有一个完全市场化的行业,才是最健康的行业,而汽车业应作表率。

汽车三包强势出台今年1月16日,国家质检总局公布了《家用汽车产品修理、更换、退货责任规定(第二次征求意见稿)》,向社会公开征求意见。

预计此次征求意见后,酝酿八年之久的汽车‚三包‛规定将在今年出台。

相比国内其他产业,汽车产业堪称中国市场化最完善的产业。

然而颇具讽刺意味的是,国内汽车行业的‚三包‛法规却是出台最晚的。

多年前,国内家电等行业早就实行了‚三包‛规定,但汽车‚三包‛规定却拖了整整八年依然没出台,与汽车产业的市场化完备程度很不相称。

消费者的利益更是长期得不到保障,与汽车质量相关的投诉与日俱增。

曾几何时,退换有质量缺陷的汽车被看做比登天还难。

‚我在亚市工作15年了,销售了110多万辆车,接到的消费者投诉也不少,但成功维权退掉的问题车只有3辆。

‛谈起消费者维权难的话题,北京亚运村汽车交易市场原总经理苏晖深有感触。

他表示,这些年随着我国汽车市场的井喷,汽车的质量问题也日益增多,有关汽车的投诉已经居于消费投诉首位,但消费者维权的途径却很少,维权道路异常坎坷。

在苏晖看来,国内车主在维权道路上有四道坎儿:一是举证难;二是汽车厂商、经销商、质量监管部门之间互相推诿;三是无处申诉;四是汽车行业的多头管理。

多数消费者迈不过这四道坎,只能不了了之,或者砸车,用牛马拉车来泄愤。

令人欣喜的是,随着中国汽车消费的普及,汽车‚三包‛规定终于提上议事日程,消费者的呼声也越来越受到政策制定者的重视。

2012年汽车产品进出口发展分析

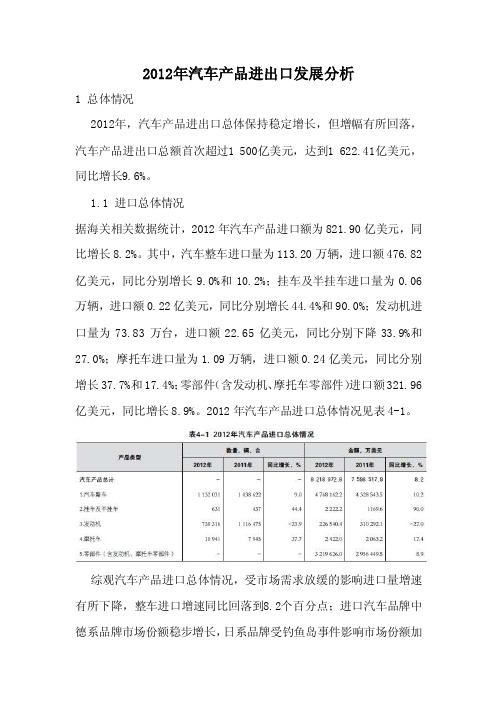

2012年汽车产品进出口发展分析1 总体情况2012年,汽车产品进出口总体保持稳定增长,但增幅有所回落,汽车产品进出口总额首次超过1 500亿美元,达到1 622.41亿美元,同比增长9.6%。

1.1 进口总体情况据海关相关数据统计,2012年汽车产品进口额为821.90亿美元,同比增长8.2%。

其中,汽车整车进口量为113.20万辆,进口额476.82亿美元,同比分别增长9.0%和10.2%;挂车及半挂车进口量为0.06万辆,进口额0.22亿美元,同比分别增长44.4%和90.0%;发动机进口量为73.83万台,进口额22.65亿美元,同比分别下降33.9%和27.0%;摩托车进口量为1.09万辆,进口额0.24亿美元,同比分别增长37.7%和17.4%;零部件(含发动机、摩托车零部件)进口额321.96亿美元,同比增长8.9%。

2012年汽车产品进口总体情况见表4-1。

综观汽车产品进口总体情况,受市场需求放缓的影响进口量增速有所下降,整车进口增速同比回落到8.2个百分点;进口汽车品牌中德系品牌市场份额稳步增长,日系品牌受钓鱼岛事件影响市场份额加速下滑,美系品牌市场份额有所恢复;SUV和轿车依然是进口车市场主导车型;在国家相关政策引导下,进口车排量进一步下移;进口车市场需求被盲目放大,导致库存大幅度上升,供求矛盾突出,优惠幅度加大;跨国汽车公司销售网络加速向二、三线城市拓展,竞争进一步加剧。

1.2 出口总体情况2012年汽车产品出口额为800.51亿美元,同比增长11.2%。

其中,汽车整车出口量为101.57万辆,出口额137.27亿美元,同比分别增长19.5%和24.1%;挂车及半挂车出口量为41.31 万辆,出口额6.42亿美元,同比分别增长6.8%和下降4.5%;发动机出口量为315.17万台,出口额14.86亿美元,同比分别下降26.6%和16.0%;摩托车出口量为969.67万辆,出口额50.69亿美元,同比分别下降14.9%和6.3%;零部件(含发动机、摩托车零部件)出口额591.26亿美元,同比增长11.2%。

基于scp范式的汽车产业分析报告(2012)

汽车产业分析报告摘要:汽车在我国已进入普及化的阶段,在“后WTO”时代,我国汽车行业业面临巨大机遇与挑战,如何推进中国汽车产业组织优化、提升产业竞争力,如何使汽车产业在新型工业化过程中加速实现产业升级,都是值得研究的重要问题。

本文应用产业组织理论(SCP)的市场结构、行业集中度、规模经济、进入与退出壁垒等理论,在中国汽车工业的实证研究基础上,分析其市场结构、市场行为和市场绩效以及相应的产业组织政策,并针对汽车产业存在的问题提出相应建议及对策。

关键词:汽车行业;市场结构;市场行为;市场绩效一、概述2012年上半年汽车销量同比增长2.93%,基本符合预期。

2012年上半年我国汽车产销量分别为952.92万辆和959.81万辆,累计同比分别增长4.08%和2.93%。

其中乘用车销售761.35万辆,累计同比增长7.08%。

商用车销售198.46万辆,累计同比增长-10.40%。

2012年前三季度B级轿车共销售了122.1万辆,比去年同期增长了8.92%。

在整个轿车的结构比重是15.64%,比去年同期提高了0.47个百分点。

美系和自主品牌B级轿车市场占有率比去年同期下降,日系大降近10个百分点,欧系大增8个百分点,韩系增长2.61百分点。

2012年前三季度A级轿车共销售了417.7万辆,比去年同期增长了9.32%,在整个轿车的结构比重是53.49%,比去年同期提高了1.77个百分点。

韩系和自主品牌A级轿车市场占有率比去年同期微降,日系和美系微增,欧系持平。

2012年前三季度A0级轿车共销售了156.65万辆,比去年同期增长了4.23%,在整个轿车的结构比重是20.06%,比去年同期下降了0.28个百分点。

自主品牌A0级轿车市场占有率比去年同期降低近9个百分点,欧系和日系下降,美系和韩系分别增长5个和7个百分点。

1-10 月,汽车产销1572.01 万辆和1570.07 万辆,同比分别增长4.56%和3.56%。

2012年乘用车行业分析报告

2012年乘用车行业分析报告2012年3月目录1 乘用车需求状况 (3)1.1 政策因素导致需求增速快速回落 (3)1.2 2012年需求自然增长已具备政策鼓励条件 (6)1.2.1 国内汽车需求远未饱和 (6)1.2.2 拥堵本身并不影响汽车需求增长 (7)1.2.3 促内需保增长汽车仍是首选 (8)1.3 宏观经济政策预调微调汽车需求有望触底反弹 (9)1.3.1 汽车销量增速体现出一定早周期特征 (9)1.3.2 经济政策预调微调汽车需求有望回升 (9)2 乘用车2012年整体产能状况 (10)2.1 合资品牌产能释放不会引起价格战 (10)2.2 自主品牌产能出现明显推迟现象 (11)2.3 各车企产能释放差别明显 (12)3 上游:原材料价格明显回落 (14)1 乘用车需求状况1.1 政策因素导致需求增速快速回落2011 年1 月1 日,汽车下乡、以旧换新、购臵税优惠政策全面退出。

同时,北京市实施小客车限购政策,导致2011 年销量下降50 万辆,影响乘用车增速3.6 个百分点。

2010 年11-12 月份,汽车市场预期年底刺激政策将要退出,消费者选择提前购车,在一定程度上透支了2011 年1-2 月份的需求,但整车厂家为平滑销量,将部分2010 年12 月份的销量平滑至2011 年1 月份,导致1 月份销量增速并未明显回落。

但从2 月份开始,乘用车、狭义乘用车、交叉乘用车增速快速回落,尤其是受到购臵税优惠、汽车下乡政策退出影响较大的交叉乘用车。

乘用车、狭义乘用车、交叉乘用车销量增速由1 月份的16.2%、19.0%、4.2%降至5 月份的0%、3.0%、-14.1%.2011 年10 月1 日,节能车补贴政策门槛提高。

节能车补贴车型平均油耗由6.9L/百公里降至6.3L/百公里。

乘用车销量增速再次回落,乘用车、狭义乘用车、交叉乘用车销量增速由9 月份8.9%、10.6%、0.2%降至11 月份的0.3%、2.3%、-9.5%。

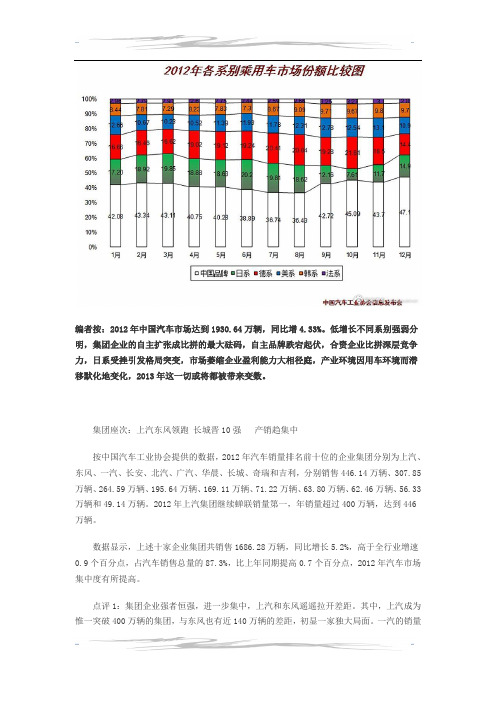

2012年各系别乘用车市场份额比较图

编者按:2012年中国汽车市场达到1930.64万辆,同比增4.33%。

低增长不同系别强弱分明,集团企业的自主扩张成比拼的最大砝码,自主品牌跌宕起伏,合资企业比拼深层竞争力,日系受挫引发格局突变,市场萎缩企业盈利能力大相径庭,产业环境因用车环境而潜移默化地变化,2013年这一切或将都被带来变数。

集团座次:上汽东风领跑长城晋10强产销趋集中按中国汽车工业协会提供的数据,2012年汽车销量排名前十位的企业集团分别为上汽、东风、一汽、长安、北汽、广汽、华晨、长城、奇瑞和吉利,分别销售446.14万辆、307.85万辆、264.59万辆、195.64万辆、169.11万辆、71.22万辆、63.80万辆、62.46万辆、56.33万辆和49.14万辆。

2012年上汽集团继续蝉联销量第一,年销量超过400万辆,达到446万辆。

数据显示,上述十家企业集团共销售1686.28万辆,同比增长5.2%,高于全行业增速0.9个百分点,占汽车销售总量的87.3%,比上年同期提高0.7个百分点,2012年汽车市场集中度有所提高。

点评1:集团企业强者恒强,进一步集中,上汽和东风遥遥拉开差距。

其中,上汽成为惟一突破400万辆的集团,与东风也有近140万辆的差距,初显一家独大局面。

一汽的销量和座次被上汽和东风再度拉开,与2011年相比,前6大企业座次没有变化,倒是长城汽车以62.46万辆进入车企销量前十是一大亮点。

点评2:集团企业从合资到自主,从乘用车到商用车多元化比拼产业能力,上汽因乘用车较强而领跑,而东风乘用车、商用车较为均衡处于第二,相对而言,广汽因日系合资较多,下半年困难增多,华晨重返第7,前十强中,只有长城的产业布局最为单一,仅限于皮卡、SUV、轿车,但比很多多元化企业盈利强,做专还是做多元化,仍是个问题?点评3:一汽被上汽和东风完全拉开,一汽的自主乘用车受挫,新品牌欧朗面临生存危机,奔腾没有了曾经的锐利,红旗又远水解不了近渴,夏利更难以迎合消费升级,一汽销量和盈利,更多地依靠了一汽-大众的大众和奥迪品牌,一汽的自主品牌,还需要及时的推出消费者认可的产品,在产业布局上,应有大手腕。

2012年汽车销量排行(按品牌)

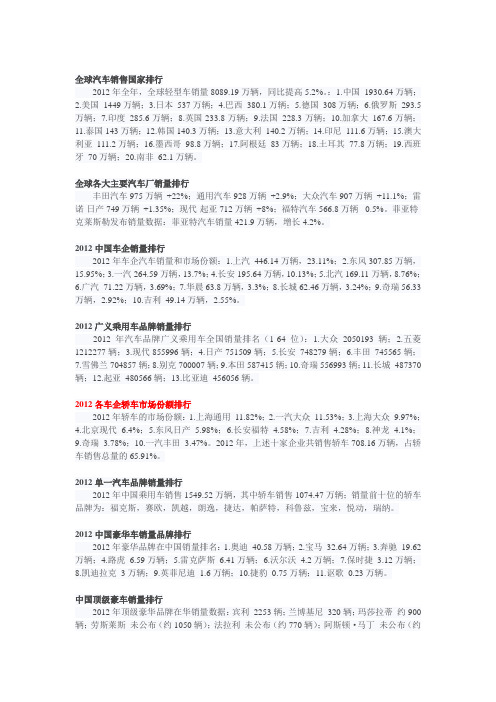

全球汽车销售国家排行2012年全年,全球轻型车销量8089.19万辆,同比提高5.2%。

:1.中国1930.64万辆;2.美国1449万辆;3.日本537万辆;4.巴西380.1万辆;5.德国308万辆;6.俄罗斯293.5万辆;7.印度285.6万辆;8.英国233.8万辆;9.法国228.3万辆;10.加拿大167.6万辆;11.泰国143万辆;12.韩国140.3万辆;13.意大利140.2万辆;14.印尼111.6万辆;15.澳大利亚111.2万辆;16.墨西哥98.8万辆;17.阿根廷83万辆;18.土耳其77.8万辆;19.西班牙70万辆;20.南非62.1万辆。

全球各大主要汽车厂销量排行丰田汽车975万辆+22%;通用汽车928万辆+2.9%;大众汽车907万辆+11.1%;雷诺-日产749万辆+1.35%;现代-起亚712万辆+8%;福特汽车566.8万辆-0.5%。

菲亚特-克莱斯勒发布销量数据:菲亚特汽车销量421.9万辆,增长4.2%。

2012中国车企销量排行2012年车企汽车销量和市场份额:1.上汽446.14万辆,23.11%;2.东风307.85万辆,15.95%;3.一汽264.59万辆,13.7%;4.长安195.64万辆,10.13%;5.北汽169.11万辆,8.76%;6.广汽71.22万辆,3.69%;7.华晨63.8万辆,3.3%;8.长城62.46万辆,3.24%;9.奇瑞56.33万辆,2.92%;10.吉利49.14万辆,2.55%。

2012广义乘用车品牌销量排行2012年汽车品牌广义乘用车全国销量排名(1-64位):1.大众2050193辆;2.五菱1212277辆;3.现代855996辆;4.日产751509辆;5.长安748279辆;6.丰田745565辆;7.雪佛兰704857辆;8.别克700007辆;9.本田587415辆;10.奇瑞556993辆;11.长城487370辆;12.起亚480566辆;13.比亚迪456056辆。

2012年汽车销量

2012年汽车产销双超1900万辆增幅高于上年[导读]2012年汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

自主品牌市场份额略降,德系超越日系成为在华车市份额最高的国外品牌。

2013年1月11日下午,中国汽车工业协会发布了2012年全年全国汽车工业产销数据。

12月,汽车产销形势总体稳定,月度环比和同比呈小幅增长。

2012年,汽车产销双双超过1900万辆,同比增幅略高于上年。

年产销创历史新高,再次刷新全球记录,连续四年蝉联世界第一。

中国汽车销量及增长率我国汽车产量已连续三年超过1800万辆,我国汽车工业已进入总量较高的平稳发展阶段。

产销总体概述:12月,汽车生产178.49万辆,环比增长1.34%,同比增长5.49%;销售180.99万辆,环比增长1.05%,同比增长7.12%。

其中:乘用车生产144.23万辆,环比增长0.72%,同比增长5.72%;销售146.29万辆,环比增长0.11%,同比增长6.87%。

商用车生产34.26万辆,环比增长4.01%,同比增长4.52%;销售34.70万辆,环比增长5.24%,同比增长8.20%。

2012年月度销售趋势2012年,汽车产销1927.18万辆和1930.64万辆,同比分别增长4.63%和4.33%。

其中乘用车产销1552.37万辆和1549.52万辆,同比增长7.17%和7.07%;商用车产销374.81万辆和381.12万辆,同比下降4.71%和5.49%。

销量累积增长率从全年汽车销量分月完成情况情况看,月度销量最高点为3月份,销量达到183.86万辆;最低点为7月份,销量为137.94万辆。

全年除1月、9月外,其余10个月份销量均高于上年同期,其中1月受春节因素影响,9月受钓鱼岛局势影响。

总体看,今年汽车月度产销符合历史规律。

乘用车产销情况:12月,在乘用车主要品种中,与上月相比,基本型乘用车(轿车)和多功能乘用车(MPV)产销小幅下降,其它品种有所增长;与上年同期相比,多功能乘用车(MPV)产销有所下降,其它品种呈不同程度增长,其中运动型多用途乘用车(SUV)增速更为明显。

全球各主要汽车市场2012年11月销量统计分析报告

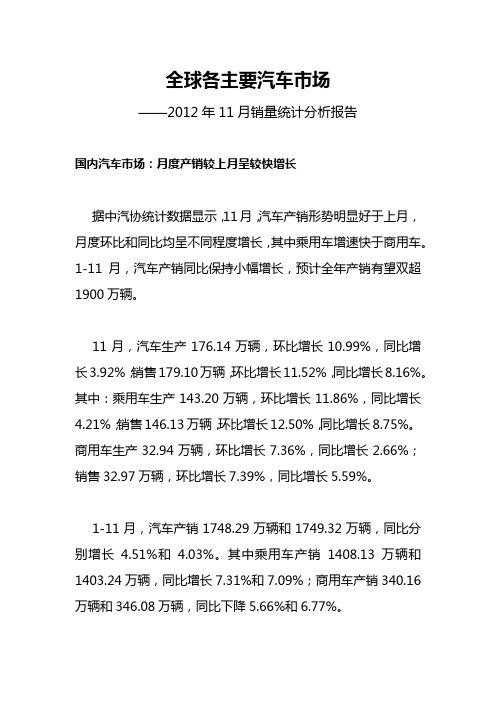

全球各主要汽车市场——2012年11月销量统计分析报告国内汽车市场:月度产销较上月呈较快增长据中汽协统计数据显示,11月,汽车产销形势明显好于上月,月度环比和同比均呈不同程度增长,其中乘用车增速快于商用车。

1-11月,汽车产销同比保持小幅增长,预计全年产销有望双超1900万辆。

11月,汽车生产176.14万辆,环比增长10.99%,同比增长3.92%;销售179.10万辆,环比增长11.52%,同比增长8.16%。

其中:乘用车生产143.20万辆,环比增长11.86%,同比增长4.21%;销售146.13万辆,环比增长12.50%,同比增长8.75%。

商用车生产32.94万辆,环比增长7.36%,同比增长2.66%;销售32.97万辆,环比增长7.39%,同比增长5.59%。

1-11月,汽车产销1748.29万辆和1749.32万辆,同比分别增长4.51%和4.03%。

其中乘用车产销1408.13万辆和1403.24万辆,同比增长7.31%和7.09%;商用车产销340.16万辆和346.08万辆,同比下降5.66%和6.77%。

亚洲其他国家汽车市场日本:11月新车销量同比下降0.4%据日本汽车销售协会联合会和全国轻型汽车协会联合会3日发表的数据表明,11月份日本国内新车销售量(含轻型车)为39.3942万辆、同比下降0.4%,连续3个月同比下降,但是下降幅度收窄,轻型车销售还呈同比增长,反映环保车补助金政策终止影响相对有限。

11月份汽车销售量(排气量660CC)为24.3974万辆、同比下降3.3%,价格较高的乘用车销售自9月份以来持续下降,相比之下丰田“AQUA”等小型乘用车销售时隔3个月呈增长趋势。

轻型车销售量为14.9968万辆、同比增4.6%,连续14个月同比增长,投入新款轻型车“N-ONE”的本田11月份汽车销量更是达到了去年同期的3.7倍。

日本汽车业界团体分析,如果12月份汽车销量与去年同期没有太大出入,2012年全年汽车销售预计在530-540万辆左右,比2011年多出约100万辆,恢复到金融危机前的2007年水平。

2012年汽车销量统计

2012年前十家轻型货车生产企业销量排名中国汽车工业协会统计分析,2012年,在重型载货车生产企业中,销量排名前十位企业均呈明显下降,为近三年所罕见。

据统计,销量排名前十位的重型货车生产企业依次为:东风、重汽、一汽、北汽福田、陕汽、江淮、包头北奔、上汽依维柯、华菱和成都大运,分别销售13.08万辆、10.90万辆、10.56万辆、8.74万辆、8.39万辆、2.61万辆、2.43万辆、1.70万辆、1.51万辆和0.88万辆,同比下降29.65%、23.60%、33.27%、18.51%、19.53%、23.07%、39.36%、46.01%、41.35%和35.18%。

2012年,上述十家企业共销售60.80万辆,占重型货车销售总量的95.60%。

2012年前十家中型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,销量排名前十位的中型货车生产企业依次为:东风、一汽、力帆、庆铃、重汽、南骏、唐骏欧铃、金杯股份、江淮和北汽福田,分别销售7.44万辆、4.62万辆、2.90万辆、2.23万辆、2.21万辆、2.02万辆、1.66万辆、1.49万辆、1.34万辆和0.82万辆。

与上年同期相比,北汽福田和金杯股份增速最为显著,重汽增速超过50%,唐骏欧铃增速也接近20%,市场表现好于其它企业。

2012年,上述十家企业共销售26.73万辆,占中型货车销售总量的92.08%。

2012年前五家微型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,微型货车继续保持较高集中度,据统计,销售排名前五家企业占销售总量已经超过80%。

依次为:上汽通用五菱、东风、北汽福田、重庆长安和哈飞,分别销售13.56万辆、10.89万辆、10.82万辆、9.06万辆和2.55万辆。

与上年同期相比,上汽通用五菱增速超过60%,市场表现最为出色。

2012年,上述五家企业共销售46.88万辆,占微型货车销售总量的87.66%。

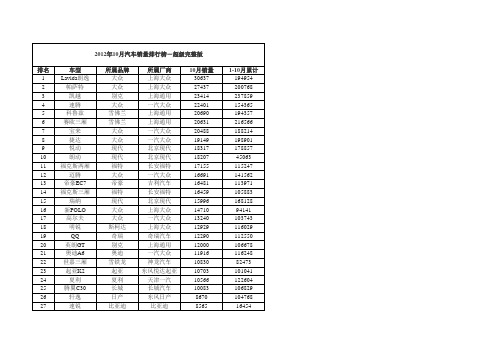

2012年10月份汽车销量排名

174 175 176 177 178 179 180 181 182 183 184 185 186 187 188 189 190 191 192 193 194 195 196 197 198 199 200 200 202

骏捷 远舰 马自达3星骋两 厢 海马爱尚 众泰Z200HB 凌傲 众泰Z200 POLO GTI 利亚纳 威驰 景程 赛马 高尔夫GTI 雪佛兰爱唯欧 两厢 爱迪尔 E6 派喜 马自达2两厢 蓝瑟 G3R 荣威750 M1 F3DM 一汽欧朗 雅绅特 玛驰 路宝 雅力士 普锐斯

87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116

F0 江南奥拓 同悦 CC 全球鹰熊猫 菱悦 骏捷FSV 力帆320 赛拉图 伊兰特 荣威550 MG3 风神H30 标致508 羚羊 长安CX20 力帆520 标致307两厢 启辰D50 风神S30 思域 北汽E系列 嘉年华两厢 丘比特 标致207三厢 金鹰 MG6 旗云2 力帆520i 天籁

1863 1857 1774 1731 1627 1567 1499 1491 1424 1422 1203 1167 1152 1140 1121 1118 1114 1113 1094 1079 1078 1052 1047 1045 986 984 952 931

14573 36995 26970 9693 15422 30577 11277 17240 11841 14544 12901 9625 14043 18740 43007 30001 51120 3927 12340 8608 14051 15917 8251 3548 7416 984 7380 9890

汽车行业数据周报

450,000

400,000

350,000

300,000

250,000

200,000

150,000

100,000

50,000

0 2009-12

路漫漫其修远兮, 吾将上下而求索

2010-04

2010-08

2010-12

2011-04

2011-08

2011-12

2012-04 2012-08 数据来源:Wind资讯

2012-09-18

2012-10-18

2012-11-18

数据来源:Wind资讯

价格

价格

• 汽车市场综合指数 • 汽车价格指数

路漫漫其修远兮, 吾将上下而求索

汽车市场综合指数

以2009年1月1日=1000为基期。截至 2012年11月 中国汽车市场综合指数最新值为 1,258.01 ,比 2012年10月 下跌 0.96% 。

8.00 6.00 4.00 2.00 0.00

2012-05-18

路漫漫其修远兮, 吾将上下而求索

截至 2012年12月13日 汽车整车行业市盈率为 12.42 倍。 截至 2012年12月13日 汽车零部件行业市盈率为 15.13 倍。

2012-06-18

2012-07-18

2012-08-18

汽车行业数据周报

路漫漫其修远兮, 吾将上下而求索

2023年5月9日星期二

汽车行业数据周报结构图

行业数据 • 证券市场 • 价格 • 产量 • 销量 • 零部件 • 原材料

路漫漫其修远兮, 吾将上下而求索

数据透

指标类型

视 指标名称

最新

日期

数据值

2012年9月中国汽车销量排行榜超级完整版

东风乘用车

3456

19222

86

锐志

丰田

一汽丰田

3430

50006

87

英伦金刚

英伦

吉利汽车

3413

42654

88

奔腾B50

奔腾

一汽轿车

3341

37603

89

荣威550

荣威

上海汽车

3321

27568

90

C5

雪铁龙

神龙汽车

3252

23967

91

G3

比亚迪

比亚迪

3248

22288

92

C级

奔驰

北京奔驰

3242

161

标致307三厢

标致

神龙汽车

682

9590

162

海马王子

海马

郑州海马

638

3763

163

锐欧

起亚

东风悦达起亚

631

7878

164

玛驰

日产

东风日产

604

6359

165

风神A60

风神

东风乘用车

599

2814

166

传祺

广汽

广汽乘用车

595

8117

167

A1

奇瑞

奇瑞汽车

555

16750

168

G3

瑞麒

奇瑞汽车

13938

114

羚羊

铃木

长安铃木

2196

27914

115

天语

铃木

长安铃木

2171

35138

116

飞度

本田

J.D. Power 2012 年中国汽车销售满意度研究(SSI)

(Page 1 of 3)J.D. Power 亚太公司报告: 销售压力增大和合格销售销售压力增大和合格销售人员人员人员短缺导致销售满意度下降短缺导致销售满意度下降奥迪连续第三年名列新车销售满意度榜首 2012年8月13日,上海 – 据J.D. Power 亚太公司今天发布的2012年中国汽车销售满意度研究SM (SSI )显示,零售网络扩张和市场放缓之间的脱节造成经销商销售压力增大和熟练人员短缺,从而导致了中国总体新车购买体验满意度的显著下降。

J.D. Power 亚太公司中国汽车销售满意度研究已经进入了第13个年头。

这项研究通过7个因子(按照权重顺序依次为交车过程、交车时间、经销商设施、销售人员、书面文件、交易条件和销售启动),衡量车主对于新车购买体验的满意度。

这项研究是基于车主在购买新车后2-6个月内的评价。

2012年行业总体销售满意度得分为841分(1,000分制),与2011年相比下降了6分。

满意度下降幅度最大的因子包括销售人员、销售启动和交车过程。

在经历过去十年的迅猛发展之后,中国乘用车销量增长在2011年底开始显著放缓。

然而,制造商没有及时按照目前需求来调整产量,反而继续增加产能和开设新经销店,以期未来持续强劲增长。

J.D. Power 亚太公司中国区高级汽车分析师王晓莹认为,在目前市场条件下,这导致了经销商库存不断攀升,销售压力日趋严峻。

王晓莹引用了7月份J.D. Power 一项经销商信心调查,表示:“将近80%的经销商表示高库存量是他们面临的最大挑战。

这意味着经销商处于巨大压力之下;他们必须以更快的速度销售更多的汽车。

这显然对车主的购买体验产生了负面影响。

”同时,经销商网络的激进扩张在汽车行业中创造了许多就业机会,导致现有经销店的有经验销售人员流失,没有经验的新销售人员涌入新经销店,最终削弱了经销商提供令人满意的购车体验的能力。

在研究中,越来越多的消费者抱怨销售人员施加过度压力,让他们仓促作出购买决定。

2012年全国汽车销量情况

2012年销量排名前十位的乘用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年乘用车销量排名前十的分别是,上海通用、一汽-大众、上汽通用五菱、上海大众、北京现代、东风日产、重庆长安、一汽丰田和长安福特马自达,分别销售量为136.35万辆、132.89万辆、132.26万辆、128万辆、85.96万辆、77.3万辆、60.42万55.02万辆、49.55万辆和49.36万辆。

这十家车企共销售907.11万辆,占国内轿车总销量的58.54%。

2012年销量排名前十位的商用车生产企业2013-01-14 [ 字体:大中小 ]来源:中国汽车工业协会2012年,商用车销量排名前十位的企业依次为:北汽福田、东风公司、江淮、金杯股份、一汽、江铃、重汽、长城、上汽通用和南汽,分别销售61.31万辆、53.87万辆、27.47万辆、26.3万辆、22.77万辆、18.77万辆、13.78万辆、13.72万辆、13.56万13.2万辆。

2012年,上述十家企业共销售264.77万辆,占商用车销售总量的69.47%。

2012年中国汽车大版图:强者恒强弱者沉沦2013-01-11 [ 字体:大中小 ]来源:青年报2012年,汽车市场进入微增长,除了日系受到领域争端事件影响外,中国汽车市场大版图表现的是:强者恒强弱者沉沦。

日系车企受两国领土争端影响,丰田、日产出现十年来首次负增长。

德美系车型依然保持高歌猛进,瓜分日系车市场,上海通全年139万销量独占鳌头。

自主品牌虽在九月和十月份借着日系车市场萎缩而销量猛增,但形势严峻。

德美系强势增长上汽集团为2012年制定430万辆全年销量指标,实际完成449万辆,超额4.4%。

其中上海通用139万辆,同比增长13.1%,完万辆的销售目标;上海大众128万辆,同比增长9.8%,同样超额完成120万辆的销量指标。

另外,通用五菱共计销售145万辆,上主品牌20万辆。

2012年1-4月国内商用车产业环境及市场分析

商用车市场表现不尽如人意 ,本月同比下降 2 . 14月 同 比下 降 1.%, 于 2 1 年 、00 06 - %, 1 6 低 0 1 2 1 5 市场Leabharlann 坛 2轻 型 汽车技 术

2 1 ( / ) 2 52 6 0 2 7 8 总 7 /7

新 能源 的车船 , 免征 车船税 。 第一批 减免 车船税 的

车型 目录已经发布 , 且客车多于乘用车, 意味着车 船税减免已经进入实质 的操作阶段 ,对鼓励购买 新 能源 客车具 有推动 意义 。

科 技部发 布 《 电动 汽车科技 发展 “ 二五 ” 十 专

2 国家政策法规动态

市场论坛

5 1

市场预期 , 预计未来政策将延续较宽松态势 , 随着 二季度存款准备金率的下调 ,商用车企业面临的 金融环境将会略有好转 ,存贷款利率随着 C I P 的

回落 , 也将 出现下调 空间 。 从 交通 运输 经济来 看 , 货运 量保持 平稳 增 长 , 海港 运输 由于受 进 出 口放缓 影 响增速 下滑 ,运 输 经济 对商用 车市场影 响还有 待进 一步观 察 。 综 合 考 虑宏 观 经 济 的各 项 指 标 , 经 济 运 4月

22 节 能环保 .

工信部 、 交通运输部发出 《 关于实施 重型商

用 车辆 燃料 消耗 量 管理 的通 知 》 自 2 1 , 02年 2月

1日, 我国在 《 车辆生产企业及产 品公告》 管理中,

对 重 型 商 用 车辆 产 品 ( 包 括专 用 作 业 类 、 轮 不 全 驱 动类 产 品 ) 实施 燃料 消耗量 管 理 。随 着重 型 商 用车燃 料 消耗量 管理 的进一 步加 强 ,无 疑会 增 加 中重卡 企业技术 研发及 硬件设 施投 人 的成 本 。

过去十年日系在华国产车销量及市场份额变化

过去十年日系在华国产车销量及市场份额变化根据盖世汽车网整理的数据,过年十年当中,除2012年以外,日系在华国产乘用车(指轿车、SUV、MPV市场之和)销量一直持续增长,由2003年的19.23万辆增长至2011年的280.40万辆,达到顶峰。

而在2012年,主要受钓鱼岛事件影响,日系车销量出现下滑,降至253.57万辆。

图1、过去十年日系车在华国产乘用车销量走势图2、过去十年日系车在华国产乘用车销量增幅与市场平均水平对比图3、过去十年日系在华国产乘用车市场份额变化而在十年中,日系国产车在华市场份额先起后伏。

2008年以前,日系在华国产车销量增幅高于国产乘用车市场平均水平,市场份额持续上升,至2008年达到顶峰,为31.28%,较2003的22.15%提升近十个百分点;而2009年起,其销量增速表现不及市场平均水平,市场份额持续下降,至2012年,跌破20%至19.79%,其原因与日系车在华竞争力下降有关。

值得一提的是,2004-2012年日系车均是外资派系中市场份额最大的派系。

图4、过去十年日系六大品牌在华国产乘用车销量走势从日系品牌来看,除2003年(铃木品牌销量最高)以外,2004年以来日系“三大”品牌——本田、丰田和日产依次成为其在华销量最高的品牌。

2004-2007年,本田品牌销量最高;2008-2010年丰田品牌销量最高;2011和2012年日产品牌销量最高。

图5、过年十年国产中型车市场各派系的份额分布变化趋势在乘用各个细分市场中,日系车在中型车市场表现最好。

2004至2011年,日系车在国产B级车(本文指中型车)市场份额不仅高于其他派系,同时市场份额均保持在40%以上,尤其是在2008年,日系车在中型车市场的份额高达55.26%,而在2007和2009年也均突破50%,分别为50.75%和51.45%。

其主要得益于日系天籁、雅阁和凯美瑞销量长期稳居该市场前三。

而在2012年,随着德系新款帕萨特和迈腾等新车的热销,以及日系B级“三强”竞争力的下降,其市场份额(31.04%)已低于德系(35.35%)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2月乘用车市场回顾

难得的2月份有21个工作日,使产量和销量迅速提升,2月份狭义乘用车市场批发销量同比是正增长,但终端销量的环比仍是负增长,这里还包括了一些去年藏的销量吐出,否则市场会更差一点。

农民工在家乡创业增多,使微型客车市场在2月份同比销量出现正增长。

2月份产量表

2月8日汽油又涨价,中东、北非动荡继续,石油价格在2月底曾经超过110美元/桶,造成潜在用户很大的心理压力,影响了2月份销量。

还造成厂家的产量和批发量大大超过终端销量,这就基本上填补了去年12月和今年1月厂家和经销商库存的下降数。

由于微型客车市场还没有完全复苏,1-2月广义乘用车的累计的同比批发销量和终端销量都是负增长。

3月乘用车市场估计

3月份同比的工作日相同,都是23天,去年3月压库存和藏的销量吐出的数量大,统计销量很高。

但今年3月份压库和吐销量的能量减小,今年国家的油价补贴比2008年有所减小,国内油价将在3月份创出历史新高,所以3月份同比销量可能是负增长。

2月份国内销量表

在不理想的2月份过后,厂家都会加大促销力度;由于环比多2个工作日;而且天气已经转暖,买车已经不是很受罪的事;另外企业和政府机关的年度购车计划已经下达,公商务用车进入年内第一个小高峰;4月初还有一个清明节小长假,月底又可构成私人买车的小高峰;汽车市场不管哪年,3月份的销量都比2月份高,这是中国汽车市场的一个规律。

因此3月份乘用车市场环比的销量肯定是个正增长。

用终端销量考核经销商是营销体系的重大改革

国外汽车生产企业对经销商的考核,主要是终端销量。

而国内大多数汽车生产企业对经销商的考核是批发销量,用批发销量考核经销商是以厂家利益为中心的政策,它可通过压库存,

最大限度的回收厂家的流动资金,降低经营成本,并掩盖经营水平的低下。

我国汽车市场高速发展的初期,新建的4S店多数是外行投资,适度压库可磨练经销商,但做过火了就会出现恶性循环。

2月份批发销量表

它会使经销商出现资金链断裂,迫使他们抛售产品;有些品牌因此曾经出现经销商大面积亏损;恶化主机厂与经销商的关系;出现过买的新车生产日期超过半年以上的坑害用户的情况;也影响企业的发展和品牌形象的提升。

另外用批发销量统计的数据与市场的真实情况差距比终端销量要大,影响企业正确判断市场和国民经济准确的统计。

因此国家统计局才决定从今年开始统计汽车的终端销量。

2005-2012年乘用车(轿车/MPV/SUV)月销量走势图

用终端销量考核经销商,是从维护经销商的利益角度制定的政策。

由于汽车生产厂家基本不卖车,主要由经销商完成销售,因此提高经销商的积极性,就成为最根本的经营之道。

如东风乘用车公司对经销商用终端销量进行考核和奖励的改革,不压库,改善了经销商的经营环境,大大提高了经销商的积极性,加之产品的升级,他们今年的销量同比增加近一倍,可见这是个双赢的经营之道。

有人说终端销量数据准确度差,其实汽车4S店管理系统即DMS系统在我国已经有十多年的应用历史,在乘用车的营销部门中早已经普及,经销商要造假很难,不存在准确性差的问题。

只用终端销量考核和奖励经销商,成为一些汽车主机厂今年经营改革的重要内容,它还涉及到主机厂的经营道德问题,改革动作慢的主机厂在日趋激烈的竞争中将会处于不利的地位。

要正确理解公务用车采购目录

我国的创新战略,决定了国家鼓励产品研发,因此《党政机关公务用车选用车型目录管理细则》规定:“近两年企业研究开发费用支出占主营业务收入的比例均不低于3%”的产品才能进入目录,这完全符合创新战略和国际惯例,它不违背我国参加的所有国际组织规定的原则。

但却被媒体报道为自主品牌“垄断”政府采购、“秒杀”合资品牌等。

狭义乘用车生产商销量排行榜

(2月国内销售综合数)

这就为国外贸易保护主义者找到借口,欧盟商会嚣张扬言要报复。

其实进入目录的不是全部内资企业,预示有些内资企业将出局。

多数合资企业的产品工程部仅是为生产服务的机构,企业是套牌生产的工厂,如果这样下去中国汽车产业永远不会做强,合资企业加大研发投入,达到要求也会进入采购目录,这是汽车产业战略调整的第一步,国家不能让内资汽车企业继续萎缩下去吧。

狭义乘用车生产商销量排行榜

(2月国内外销售批发数)

中国政府的招标采购乘用车,报道中少的说有56万辆,多的说有100多万辆,其实每年仅有20多万辆,其中高档乘用车占20%左右,一般公务用车和机要通信用车占80%,由于自主品牌汽车产地的政府大量购买,占总量的20%,因此自主品牌新增的市场仅有14万辆左右,仅为去年乘用车市场的1%,绝不是媒体所说的“巨大商机”,它表明我国汽车市场政策风向标有可能变化。

假如从2007年提出鼓励购买和使用小排量汽车的政策,以当时内资企业的优势排量1.5升以下的乘用车为准,来降低购置税、购车财政补贴和降低车船税,自主品牌汽车市场不会滑落,虽亡羊补牢犹未晚矣,政府要振兴内资企业的难度已增大,如果今后不再出歪政策,加上内资企业的艰苦努力,振兴自主品牌汽车市场还是能做到的。

但是即将出台的合资自主、平均油耗制度均属于歪政策。

平均油耗制度策划应立即叫停

第二阶段燃油限制标准是强制性标准,不达标不能在国内销售,因此国产车基本都达标了,但对进口豪华汽车却没有执行,油耗超标最高达30%的大排量豪华进口车,在中国可以敞开销售还不交罚款,不知哪个部门给他们开的绿灯!这些豪华大排量进口车达标并不困难,丰

田普瑞斯销量近300万辆,说明高度混合动力技术已经成熟,节油率可达45%,所有进口豪华大排量汽车加装高度混合动力系统都可达标。

广义乘用车生产商销量排行榜

(2月国内销售综合数)

这对于价格为100万元的豪车,成本仅上涨10%。

为了堵住国人的口,政府拟引入美国的平均油耗制度。

美国实施平均油耗制度的不良后果很严重,美国汽车三巨头把在国外生产的小排量汽车节约的油,充分浪费在国内销售的大排量汽车上,所以美国人均消耗石油最多。

国家制定的乘用车油耗限值标准,是以单一车型为对象。

我国要实施过时的平均油耗制度,就是大大降低第三阶段油耗限制标准,为不达标的进口豪车销售且不交罚金找借口,而对自主品牌汽车极不利(详见2011年9月份乘用车市场分析)。

平均油耗制度把新能源汽车的节油也进入平均油耗计算,则更大幅度降低第三阶段油耗限值标准。

因为每销售一辆电动汽车,可使十几到几十辆不达标的汽车合法销售且不交罚金,这会使我国节能的步伐减慢,这就是腐败的歪政策,应立即叫停,因为它违背国家的节能战略。

广义乘用车生产商销量排行榜

(2月国内外销售批发数)

欧盟现行的汽车碳排放标准相当我国第四阶段乘用车油耗限值标准,是靠现有技术实现的,目前还有一些低成本的混合动力节能技术,经过努力汽车企业能实现第三阶段油耗限值标准,如果担心不能全部按时实现,可推迟实施1年,也比推行这个腐败制度好。