(整理)一人有限责任公司与个人独资企业的不同.

(完整版)公司法考试

第一章公司法概说1.什么是公司?公司具有哪些法律特征?答:公司是指以依法设立的,以营利为目的的,由股东投资形成的企业法人。

公司的四项法律特征是:1)依法设立;2)以营利为目的的经济组织;3)以股东投资行为为基础设立;4)具有法人资格。

2.如何理解公司与合伙企业、个人独资企业的区别?答:(一)公司与合伙企业的区别:1)公司是法人型企业;合伙企业是自然人企业,即其企业与投资人在法律人格、法律责任等方面不完全独立2)公司是资本型企业;合伙企业是较为典型的人合企业,其基础主要是合伙人之间的信任关系。

3)公司是建立在公司章程基础上的,公司章程是对社会公开的文件,是社员间共同订立的行为准则;合伙企业是建立在合伙协议基础上的,合伙协议是当事人之间不对社会公开的内部文件。

4)公司的股东对公司的债务不直接承担责任,以出资额为限承担有限责任;除法律特别规定外,普通合伙人对合伙企业的债务承担无限连带责任。

5)公司股东的出资限于资产和资产权利;普通合伙人不仅可以以资产和资产权利作为出资,还可以以劳务作为出资。

6)公司对其财产享有法人财产权,公司财产属于公司所有,股东对公司享有股权;合伙企业的财产和普通合伙人个人的财产在承担合伙企业债务方面没有严格的区分,其没有注册资本的概念。

7)公司依法应设立股东(大)会、董事会(或执行董事)、监事会(或监事)及经理等高级管理人员,并设有法定代表人;合伙企业中各普通合伙人对执行合伙企业事务享有同等的权利,可以有全体合伙人共同执行企业事务,也可以由合伙协议约定或者全体合伙人决定,委托一名或者数名合伙人执行企业事务。

8)公司可以设立一人有限责任公司;而合伙企业至少要两名合伙人。

(二)一人有限责任公司和个人独资企业的区别:1)一人有限责任公司是法人型企业;合伙企业是自然人企业,即其企业与投资人在法律人格、法律责任等方面不完全独立(它们出资人都只有一个)2)一人有限责任公司财产属于公司所有,股东对公司享有股权;个人独资企业的财产属于投资人个人所有,出资人对个人独资企业的财产有直接支配的权利3)一人有限责任公司的股东对公司的债务不直接承担责任,以出资额为限承担有限责任;个人独资企业的出资人以个人财产对独资企业的债务承担无限责任。

个人独资合伙企业与有限责任公司税收异同解析

合伙企业

(1)普通合伙企业由 普通合伙人组成,合 伙人对合伙企业债务 承担无限连带责任。 (2)有限合伙企业由 普通合伙人和有限合 伙人组成,普通合伙 人对合伙企业债务承 担无限连带责任,有 限合伙人以其认缴的 出资额为限对合伙企 业债务承担责任。

一人有限责任公司 有限责任公司 可享受未享受

有限责任公司依法为 独立的企业法人,有 独立的法人财产,享 有法人财产权。公司 以其全部财产对公司 的债务承担责任,股 东仅在未足额缴纳出 资的情况下对其应缴 出资承担有限责任。 一人有限责任公司 的股东以认缴的出 资额为限承担“有 限责任”,仅在股 东不能证明公司财 产独立于股东自己 的财产的情况下对 公司债务承担连带 责任。

普金科技有限公司——税利方财税评测工具

三、个人独资合伙企业与有限责任公司征收方式的异同

不同企业类型征收条件与计税依据

企业类型 个人独资企业、合伙企业 有限责任公司

1、定额征收 定期定额征收(双定):对一定经营地点、时期、范围内的经 营额或所得额进行核定计税依据,并确定应纳税额。只试用于 个体工商户和个人独资企业。 2、核定应税所得率征收 核定应税所得率征收:预先核定应税所得率,根据纳税年度内 核定征收的计 收入总额或成本费用额,按预先核定应税所得率计算应纳所得 税依据 税额。 企业经营多业的,无论其经营项目是否单独核算,均应根据其 主营项目确定其适用的应税所得率。 3、其他合理的征收方式 核定征收率征收(单定):按照个人所得税法规和当地相关核 定征收规定换算后的附征率,计算应纳税所得额。

法律责任区别

二、个人独资合伙企业与有限责任公司的缴纳税种不同

项目 个体工商户

根据《个体工商户个人 所得税计税办法》(国 家税务总局令第35号) 的规定个体工商户征收 个人所得税,不征收企 业所得税。

一人有限责任公司属于个人独资企业还是居民企业

主体及责任承担不同(一)投资主体不同1、根据新《公司法》第58条第二款规定“本法所称一人有限责任公司,是指只有一个自然人股东或者一个法人股东的有限责任公司。

”因此,我国立法规定,可以成为一人有限责任公司的投资主体的,只能是一个自然人(natural persons)或一个法人,这里有两点需要阐明:(1)成为一人有限责任公司的法人投资主体不限于有限责任公司,还可以是股份有限责任公司;(2)设立一人有限责任公司只能采取有限责任公司的组织形式,不能采取股份有限责任公司的组织形式。

[7] 《个人独资企业法》第二条规定“ 本法所称个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

”即法律规定,允许成为个人独资企业的投资主体的,只能是自然人个人。

2、在转投资方面,新公司法对普通有限责任公司的转投资的投资额条件已不设限制[8],该规定同样适用于一人有限责任公司,但是,由于一人有限责任公司存在一个自然人股东或一个法人股东的情形,因此在转投资时应有所区别,(1)对于一个自然人股东的一人有限责任公司对外进行投资时,不能投资设立新的一人有限责任公司,“这是为防止股东将其财产分成若干份,设立多个公司,用小量资本承担较大风险的投机活动,立法上禁止一个自然人再次成为另一有限公司的唯一股东,出现一人公司的连锁机构,以防个人信用无限扩大” [9]。

(2)对于一个法人股东的一人有限责任公司,其对外进行投资时,并无多数一人有限责任公司的限制,换句话说,该一人有限责任公司可以投资设立多个法人独资性质的一人有限责任公司,即便存在投资公司与新设公司存在母子公司的控制关系,也无所限制,其理由如前文关于母子公司的阐述,笔者认为,新公司关于该条文立法亦有分散企业的经营风险的考量因素。

而个人独资企业在转投资方面则完全没有限制,个人独资企业的投资人个人完全可以通过受让股份或购买股票的方式成为其他有限责任公司或股份有限责任公司的股东。

一人公司、个人独资企业、个体工商户之间有什么区别

一人公司、个人独资企业、个体工商户之间有什么区别?除了追求生意上的利润外,我们还要考虑税务的问题。

有些企业经营者询问如何合理地少交税,另一些则从税收的角度问个人、个人独资企业或公司哪个更有利。

那我们今天一起讨论“一人公司、个人独资企业、个体工商户之间有什么区别?”这个问题吧。

一、从缴纳税种上看,三者的区别:个体经营企业和独资企业只需缴纳个人所得税,不需缴纳企业所得税。

显然,公司在这个层面上处于劣势。

从更详细的税收征管的角度来看,公司的征管无疑是最严格的,尤其是在查账、收帐的时候,都是按照账簿征税,基本上和账簿记录要交纳的税款一样多。

二、在税收征管方面,三者的区别:公司的组织形式在税收要求严格按照查账征收统计利润,之后缴纳企业所得税;而个体户或个人独资企业由于自营职业者基本为个体形式,因此目前情况多数为核定征收,直接按照销售额,根据不同行业核定税率缴纳个人所得税三、举例说明这三者之间的区别:甲方、乙方、丙方开展业务,经济组织形式为个人户、个人独资企业和有限公司。

年销售收入(不含税)150万元,成本80万元。

需要计算各自的税费。

为了便于计算,假设所有都是小额纳税人,都可以享受各种税收优惠。

增值税及附加:一般情况,这三者所交的增值税税额是相同的,即150*3%=4.5万,相应的附加税是0.54万。

个人所得税:个体户与个人独资企业(只涉及个税,没有25%企业所得税)计算个人所得税相同,甲、乙全年应纳税所得额=150-80-0.5*12-0.54=63.46万,适用税率为35%,速算扣除为65500元,即应纳个税=63.46*35%-6.55=15.67万。

甲、乙分别交的税费=4.5+0.54+15.67=20.71万丙应纳税所得额=150-80-0.54=69.46万,应纳所得税=69.46*5%=3.47万,或69.46*25%=17.37万。

丙若想从公司利润中分红,还得交个人所得税,(69.46-3.47)*90%*20%=11.88万或(69.46-17.37)*90%*20%=9.38万。

自然人独资有限责任公司和个人独资公司

有限责任公司(自然人独资)与一人有限责任公司有什么区别?一、所谓一人有限责任公司,是指只有一个自然人股东或者一个法人股东的有限公司。

而个人独资企业,是指由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

一人有限责任公司与个人独资企业均是市场法律主体,虽然都是由一个投资主体创立,但两者在法律依据、法定条件、法律责任、财产所有权、机构设置及人员任职资格、解散清算程序、法定权利限制和税收义务承担等方面存在着诸多本质区别: 一是两者调整的法律依据不同。

一人有限责任公司依据《公司法》调整、约束和规范运行,属于企业法人,其需要原则满足新《公司法》为公司所设置的公司资本制度、公司财务会计审计制度以及公司治理制度;而个人独资企业依据《个人独资企业法》调整和约束,不具备企业法人资格。

税收征缴规定不同一人有限责任公司按照税法规定,需要缴纳企业所得税,而个人独资企业不需要交纳企业所得税,只需要缴纳个人所得税。

《国务院关于个人独资企业和合伙企业征收个人所得税问题的通知》规定,个人独资企业和合伙企业从2000年1月1日起,停止征收企业所得税,比照个体工商户生产经营所得征收个人所得税。

财务核算要求不同一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计;个人独资企业则只需依法设置会计帐簿来进行会计核算,无需经会计师事务所审计。

市场竞争主体进化链展示如下:个体工商户(个人经营、家庭经营)→个人独资企业→一人有限责任公司→股份有限公司二是两者设立的法定条件不同。

一人有限责任公司是有限责任公司的一种特殊形式,股东对公司的全部债务仅以认缴的出资额为限承担有限责任。

为防止股东滥用公司法人独立地位和股东有限责任原则以逃避债务,新《公司法》对其规定了较为严格的设立条件和程序:(一)投资人出资最低限额不同。

根据新《公司法》第五十九条规定,一人有限责任公司的注册资本最低限额为人民币10万元,股东应当一次性足额缴纳公司章程规定的出资数额,不得延期或者分期缴纳。

一人有限责任公司与个人独资企业的区别

一人有限责任公司与个人独资企业的区别一人有限责任公司与个人独资企业有什么区别?那么,下面请看给大家的关于一人有限责任公司与个人独资企业的区别,希望对大家有帮助。

一人有限责任公司简称“一人公司”,又称“独资公司”,根据《公司法》第58条的,所谓一人有限责任公司,是指只有一个自然人股东或者一个法人股东的有限责任公司。

“一人公司”在广义上还包括一人股份,但目前我国公司法只规定了一人有限责任公司,股份必须由两个以上股东组成。

个人独资企业简称“独资企业”,根据《个人独资企业法》第2条的规定,所谓个人独资企业,是指由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承当无限责任的经营实体。

因为由一个自然人独立出资,一般来讲,个人独资企业资本数额较少,企业规模较小,承受风险能力较差。

其设立、终止的条件和程序比拟简便,能很快设立,也能因情况变化而迅速变更或终止。

一人有限责任公司依据《公司法》调整和标准,具有民事权利能力和民事行为能力,能独立享有民事权利和承当民事义务,具有法人资格,属于我国《民法通那么》所标准的企业法人。

一人公司与一人股东分别为不同的法律主体;个人独资企业依据《个人独资企业法》调整和标准,不具备企业法人资格,不能成为独立的法律主体。

个人独资企业的企业主仍以自然人身份从事经济活动。

一人有限责任公司的投资主体可以是自然人也可以是法人,而个人独资企业的投资主体只能是自然人。

在这里特别应当指出的是国有独资公司,国有独资公司是我国公司法借鉴现代各国通行的公司,针对我国的特殊国情,为促进我国国有企业制度改革而专门创立的一种特殊公司形态。

国有独资公司是特殊的“一人公司”,其股东只有一个,即国家,国务院或地方人民政府授权本级人民政府国有资产监视管理机构履行出资人或股东的职责。

(一)投资人出资最低限额不同根据《公司法》第59条的规定,一人有限责任公司的资本最低限额为人民币10万元,股东应当一次足额缴纳公司规定的出资额。

(整理)个体工商户和企业的区别.

个人独资企业、个体工商户、一人有限公司区别个人独资企业简称独资企业,是指依照《个人独资企业法》在中国境内设立,由一个自然人投资,全部资产为投资人个人所有,投资人以其个人(或者家庭)财产对企业债务承担无限责任的经营实体。

个人独资企业不具有法人资格。

个体工商户是指生产资料属于私人所有,主要以个人劳动为基础,劳动所得归个体劳动者自已支配的一种经济形式。

个体工商户有个人经营、家庭经营与个人合伙经营三种组织形式。

由于个体工商户对债务负无限责任,所以个体工商户不具备法人资格。

一人公司是指公司的全部股份或出资全部归属于一个股东的公司。

在一人公司的情况下,如果股东能证明自己的财产独立于公司财产,是可以对公司债务承担有限责任的,但个体户仍然要对其债务承担无限连带责任。

有时,个人独资企业及个体工商户辛辛苦苦挣了一百万,有可能因为一次交易作赔了,就要把一百万填进去。

设立一人有限公司应注意的事项主要有:1、一人有限责任公司的注册资本最低限额为人民币十万元;2、股东应当一次足额缴纳公司章程规定的出资额,不允许分期缴纳。

3、一个自然人只能投资设立一个一人有限责任公司。

该一人有限责任公司不能投资设立新的一人有限责任公司(第59条)。

4、一人有限责任公司应当在公司登记中注明自然人独资或者法人独资,并在公司营业执照中载明(第60条)。

5、一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计(第61条)。

6、一人有限责任公司的股东应完善财务制度,每年要进行一次审计,并应能证明公司财产独立于股东自己财产的,否则要对公司债务承担连带责任。

(第64条)不难看出,设立个体工商户、个人独资企业还是按照新公司法成立一人有限责任公司,是当事人的一种选择,可以根据不同情况选择不同的企业形式。

但其主要区别是个体工商户与个人独资企业要的承担无限连带责任,且设立时要求相对简易。

一人有限公司在符合公司法要求的情况下承担有限责任,且设立及其他要求相对严格。

一人有限责任公司和个人独资企业的...

一人有限责任公司和个人独资企业的不同(The difference betweena one person limited liability company and a soleproprietorship enterprise)The main responsibilities of different(a) the different investment main body1, according to the new "company law" fifty-eighth paragraph second "referred to in this Law of a limited liability company, refers to a limited liability company with only one natural person shareholder or a person shareholder." Therefore, China's legislative provisions, can become a limited liability company investment, can only be a natural person (natural persons) or a legal person, there are two points need to clarify: (1) a limited liability company's legal subject of investment is not limited to the limited liability company, can also be Co. Ltd.; (2) the establishment of a limited liability company limited liability company can only take the form of organization, can not take the organization form of limited liability company. [7] "sole proprietorship enterprise law" provisions of article second "individual proprietorship enterprises" as mentioned in this Law refers to the territory of Chinese established in accordance with this law, by a natural person investment property for investors of all individuals, investors in their personal property of business entity bear unlimited liability for business debts." That is the law, allowed to become the sole proprietorship enterprise investment subject, can only be a natural person.2, in terms of investment, the new company law on the transferof investment investment conditions of ordinary limited liability company has no limit of [8], the rules also apply to a limited liability company, but due to the existence of a natural person shareholder or a shareholder of a limited liability company situation, so they should have the difference in investment, (1) foreign investment for a limited liability company of a natural person shareholder, can not invest to establish a new one person limited liability company ", which is to prevent the property of shareholders will be divided into several parts, the establishment of a number of companies assume greater risks with a small amount of capital speculation no, a natural person once again become the sole shareholder of a limited company legislation, chain organization of the one person company, to prevent the unlimited expansion of personal credit" [9]. (2) for one person limited liability company is a legal person shareholder, the foreign investment, not counting one person limited liability company limited, in other words, the one person limited liability company may invest to establish a limited liability company owned multiple properties, i.e. there are investment companies and the new company control the relationship between parent company, has no restrictions, such as the reason for this, a parent on the consideration of new companies on the provisions of legislation also diversify business risk. Individual owned enterprises in investment, there is no limit, individual investors of sole proprietorship enterprise can through the purchase of shares or the shares of the transferee as other limited liability companies or limited liability company shareholders. There is a situation which is similar to that of "foreign capital" ina limited liability company, the new company law fifty-ninth[10] limit, according to the author's understanding of foreigncompanies "capital", does not necessarily mean investment to set up a new company, there should be another case: a limited liability company in foreign investment, the invested enterprise part of the investment or investment shares, was one of the shareholders of the company, resulting in the invested company's registered capital and the number of shareholders to increase and expand investment; similarly, a foreign owned enterprise, can also lead to similar legal consequences and one person limited liability company "capital", the sole proprietorship enterprise also can become the new shareholders of the invested enterprise.(two) the subjects of civil liability in differentAccording to the provisions of article third of the new company, the company is an enterprise legal person, which has independent legal person property and enjoys the property right of legal person. The company is liable for its debts with all its property. The shareholders of a limited liability company with its shares shall be liable to the company;..." Therefore, in a limited liability company, the civil liability of the subject has two, one for the company, the shareholders. The civil liability of sole proprietorship enterprise subject is relatively single,According to the provisions of the "sole proprietorship enterprise law" second article eighteenth, "investors in their personal property to assume unlimited liability of corporate debt," the sole proprietorship enterprise investors to set up enterprises to apply for registration of its family property as capital contribution, shall be in accordance with the lawon the family property assume unlimited liability. "For the debts of the enterprise, according to the provisions, the author understood as civil liability subject of individual proprietorship enterprises for individual investors or individual investors and their family members.(three) civilliability different this is the essential difference between.1, as to the creditor obligation subject, a limited liability company with limited liability to the creditor, the sole proprietorship enterprise will bear unlimited liability to creditors.2, a limited liability company also has the general characteristics of ordinary limited liability company, the company has two basic characteristics: the legal person of independent property and independent responsibility. Because the company belongs to the "enterprise legal person, which has independent legal person property" [11]. The author believes that the nature of the new company law on the legal property made more complete and exact expression of "independent" highlights the basic characteristics of the legal person), property rights belong to the company, when the company should bear civil liability, should all the assets of the company 's responsibility. For independent responsibility, should be relatively understanding, the company must bear its foreign limited liability enjoys all the assets of property ownership, in terms of their own, all the company's property to repay debt is unlimited, more critical is that the limited liability of shareholders "to the amount of the capital contributionssubscribed shall be liable to the company". The sole proprietorship enterprise property belonging to individual investors, does not belong to the enterprise, since the enterprise's property is not independent, the implementation of debt is only from all personal property investors (or their family property) for individual proprietorship enterprises claim, so the civil liability is unlimited liability.3, of particular note is the limited liability of shareholders of a limited liability company is not absolute, the existence of "Disregard of corporate personality" exception. When the company legal person independent personality (independent property and independent liability) abused by shareholders, to evade debts, the counterparty claims fail, it must be shareholders enjoy the privilege of limited liability to be deprived of, namely the theory of company law of the so-called "Disregard of corporate personality" (Disregard of the Corporate (Personality) or. The company Piercing the Corporate Veil) system veil. That is to say, in this case, let the foreign shareholders of unlimited liability, the new company law, the first paragraph of article twentieth section of corporate personality deny provides a principle of "shareholders... Do not abuse the legal personality of the company and the limited liability of shareholders to damage the interests of creditors, the provisions of paragraph third of the "shareholders abuse the legal personality of the company and the limited liability of shareholders, to avoid debt, and seriously damaged the interests of the creditors of the company, the company shall bear joint liabilities for the debts". The company's legal personality is to become shareholders use the tools to escape debts, which seriously damage the interests of creditors,should be investigated for individual shareholders (natural or legal) responsibility. For a limited liability company's shareholders, if the shareholders "one cannot prove that the property of the company is independent of the shareholder's own property, shall be jointly and severally liable for the debts of the company" [12]. Disregard of corporate personality is not the legal independent personality of permanent deprivation and completely denied, but in the specific legal relation in denial, or that appear in the above situation, the abuse of independent legal personality rights of the shareholders were punished and held accountable for their personal responsibility, in order to achieve the interests of creditors compensation. The current situation has disappeared, the company still has the independent personality, can still continue to engage in business activities. Because of the disregard of corporate personality is not the legal personality of eliminating [13], and only when the causes of termination of a limited liability company shall be ordered to shut down due to bankruptcy, etc.,The legal personality will be permanently deprived.(four) the subject and the way of criminal responsibility is differentIn the system of criminal law, the unit crime is commonly referred to as corporate crime, China's "criminal law" article thirtieth of the unit crime made provisions in principle, "harm social companies, enterprises and institutions, organs, organizations implement the behavior of law as a crime, shall bear criminal responsibility". A limited liability company has clearly bear the criminal responsibility of unit crime subjectqualification, so this is a sole proprietorship enterprise qualification, should be combined with the essence of unit crime, because the essence of unit crime is a legal person and legal person crime, is in a sense of law is a real person and non artificial (artificial persons), the difference between from the natural person is the true life of man (real persons), the law may not require a virtual personality have subject to criminal liability, such as deprivation of liberty so when one person limited liability company constitute unit crime, it shall be fined, and the persons directly in charge and other directly responsible personnel sentenced. At this point, different from the individual owned enterprises, individual proprietorship enterprises in China do not have independent property right, corporate property investors belong to all individuals, so it does not have the qualifications of a legal person, and the legislation does not recognize the individual proprietorship enterprises have the qualification of subject of criminal responsibility [14]. Therefore, both in whether can become the subject of the criminal liability of different units. It is worth noting that one person limited liability company property right belongs to the company, does not belong to the individual shareholders, shareholders only enjoy the shareholders, and the sole proprietorship enterprise property belonging to individual investors, corporate earnings for investors in personal income, so if they constitute unit crime and individual crime, to pursue individual shareholders (this refers to the nature shareholders) criminal responsibility or individual investors, the former than the latter relatively loose. "Treat members of the unit in unit crime punishment than mere personal crime to loose" [15].Four, the establishment of investment conditionsMainly for the minimum capital limit or not. A limited liability company established in the registered capital of 100 thousand yuan, because the new company law for ordinary limited liability company established the unified registered capital has been reduced to 30 thousand yuan, for a limited liability company minimum capital requirements obviously much higher than ordinary limited liability company, lawmakers make such in addition to the provisions of the reasons from the abuse of corporate personality, more to the elevation of a limited liability company threshold, the minimum capital limit system of one person limited liability company qualification, expect the transaction object trust, to safeguard the security of transactions. The sole proprietorship enterprise law legislative intent is different, the sole proprietorship enterprise law eighth article (three) provisions, "can be declared capital investors, the investment quota for the declaration is not provided, so the lawmakers intended to reduce the establishment of sole proprietorship enterprise entry threshold, to encourage the development of non-public economy" the. Secondly, as the capital contribution and the total capital ratio is different. The money invested, the shareholders of the monetary capital shall not be less than the registered capital of a limited liability company 30%[16], according to this reasoning, one shareholder in kind, intellectual property rights and land use rights and other non currency property as capital contribution, the valuation shall not exceed the amount of the registered capital of 70%. The sole proprietorship enterprise to investors and investment accounted for the proportion of investment returns, and madeno restrictions.Five, the financial report on the establishment of the differenceProvisions for the company's financial statements of the company law only limited to a limited liability company shall in accordance with the provisions of the articles of association of the term financial statements to the shareholders "[17], although it also prescribes the principle of openness, open to all shareholders, but does not require the audit, from the specific point of view, should also provide more specific,That should be at the end of each fiscal year financial accounting report "and the" law "of" accounting firms "audit"[18]. At the same time, one person limited liability company "financial accounting report shall be in accordance with the provisions of laws and administrative regulations and the Finance Department of the State Council" [19], is compiled in accordance with the provisions of the accounting law and accounting system. The author believes that the new company law clearly, further open the provisions aimed at preventing a person shareholder property and the property of the company have confused, guaranteed limits of liability clear.A sole proprietorship enterprise financial accounting system is not as good as a limited liability company strictly, only "shall set up accounting books and accounting" [20], the law does not require the financial accounting report of individual proprietorship enterprises must be approved by the audit. Six,according to the different income tax policies of enterprise income tax law, "to be independent accounting enterprises or organizations" were "corporate income tax" on [21], a sole proprietorship enterprise the enterprise income tax should be levied at the same time, because the investor is a natural person, but also deal with the individual investors to levy personal income tax that is, a dual income tax, but from January 1, 2000 onwards, the country to stop the Levy of enterprise income tax for individual owned enterprises, only the individual investors the same individual industrial and commercial households and the production and management of individual income tax on the income of [22, namely the current income tax policy is only a single tax on individual owned enterprises. For a limited liability company in addition to the enterprise income tax should be levied, should also differ according to the nature of one shareholder's different: 1, a person is a natural person shareholder, according to its share from a limited dividend collection of personal income tax; 2, a shareholder is a legal person. The situation, if the legal person enterprise income tax rate is higher than the applicable for a limited liability company corporate tax rate, in addition to the statutory tax, the corporate shareholders investment income (dividend required properties) should be restored into a limited liability company taxable income, tax paid by the enterprise legal person; if less than. The state does not return a limited liability company pay the tax to the enterprise [23] corporation.。

一人有限责任公司与个人独资企业有哪些区别

⼀⼈有限责任公司与个⼈独资企业有哪些区别现在在公司和企业中有很多的相关知识,很复杂也很混乱所以,店铺⼩编想在这⾥为⼤家理顺⼀下思路,下⾯就由⼩编为⼤家解释⼀下⼀⼈有限责任公司和个⼈独资企业的区别吧,希望能够帮助到⼤家了解和区分相关法律知识!⼀⼈有限责任公司与个⼈独资企业的区别1、投资主体不同。

(1)⼀⼈有限责任公司的投资主体可以是⾃然⼈,也可以是法⼈。

(2)个⼈独资企业的投资主体只能是⾃然⼈。

2、法律形式不同。

(1)⼀⼈有限责任公司属于法定的民事主体,具有法⼈资格。

(2)个⼈独资企业属于⾮法⼈组织,不具有法⼈资格。

⼀⼈有限责任公司的名称应该带有“有限责任公司”字样,⽽个⼈独资企业的名称则不能称公司。

3、税收征缴规定不同。

(1)⼀⼈有限责任公司按照税法规定,需要缴纳企业所得税。

(2)个⼈独资企业不需要缴纳企业所得税,只需要缴纳个⼈所得税。

《国务院关于个⼈独资企业和合伙企业征收个⼈所得税问题的通知》规定,个⼈独资企业和合伙企业从2000年1⽉1⽇起,停⽌征收企业所得税,⽐照个体⼯商户⽣产经营所得征收个⼈所得税。

4、投资者责任承担不同。

(1)⼀⼈有限责任公司的股东以认缴的出资额为限承担“有限责任”,仅在股东不能证明公司财产独⽴于股东⾃⼰的财产的情况下对公司债务承担连带责任。

(2)个⼈独资企业的投资⼈以其个⼈财产对企业债务承担⽆限责任,投资⼈在申请企业设⽴登记时明确以其家庭共有财产作为个⼈出资的,应当依法以家庭共有财产对企业债务承担⽆限责任。

5、财务核算不同。

(1)⼀⼈有限责任公司的财务核算要求⾼于个⼈独资企业。

⼀⼈有限责任公司应当在每⼀会计年度终了时编制财务会计报告,并经会计师事务所审计。

(2)个⼈独资企业则只需依法设置会计帐簿,进⾏会计核算,⽆需经会计师事务所审计。

我们要了解好相关知识才能⾛对道路,不会烦⼀些低级的错误导致⾃⼰的失败,在起业的时候要做好充⾜的准备!以上就是店铺⼩编为⼤家在⽹上找到额相关知识了,希望能够帮助到⼤家!。

论个人独资企业和一人公司的不同

民共和国个人独资企业法 》 而一人 公司的设立必须依据 《 , 中华人

民 共 和 国公 司法 》 立 。 设

定, 本法所称一人有 限责任公司 , 是指只有一个 自 然人股东或者一 个法人股东的有限责任公司。从这两部法律的规定来看 , 我们很 容 易看 出这两种企业形式之间 的相似 ,那就是这两种企业 的出资人 数是相 同的 , 都是一人 。这是这二者的相同之处 。但也正是由于具 有了这样相同之处 , 也使得人们在认识上对这两者产生 了混淆。

人股东。

( 出资人 对企业 财产享 有的权 利不同。个人独资企业的 出 2) 资人依据个人独资企业法第 l 的规定 , 7条 对企业财产享有的是所 有权。而一人公 司的股东对公 司财产不享有所有权。依据公司法第 4条 的规定 , 一人 公司的股东对公司财产依法享有资产 收益 、 参与 重大决策和选择管理者等权利 ,也就是 股东对公司财产不享有所

1个人独资企业和一人公司的相同之处

关 于个人独资企业 , 《中华人 民共和 国个人独资企业法 》 了 做 界定 , 该法第 2条规定 , 本法所称个人独资企业 , 是指依照本法在中 国境内设立 , 由一个 自然人投 资, 财产为投资人个人 所有 , 投资人 以其 个人财产对企业债务承担无限责任的经营实体 。关 于一人公 司 , 中华人 民共 和国公 司法 》 《 也做 了界定 , 该法第 5 条第 2 规 8 款

方面:

4) 法定注册资本不同。 一人公司 , 公司法 明确规定其最低注册 资本为 l 万元 , O 且需在公 司成立时一次性足额缴纳 , 还要验资机构 验资并出具验资证明。对个人独资企业 , 法律没有最低注册资本的 要求, 也不需要验资机构验资 。 5 登记手续不同。 ) 一人公司的股东除提交设立申请 书、 投资人 身份证明和生产 经营场所 使用证 明外 , 还必 须有 制定的公 司章程 ,

一人有限责任公司与个人独资企业的不同

一、概念:个人独资企业,是指依照《个人独资企业法》在中国境内设立,简称独资企业,是指由一个自然人投资,全部资产为投资人所有的营利性经济组织。

独资企业是一种很古老的企业形式,至今仍广泛运用于商业经营中,其典型特征是个人出资、个人经营。

个人自负盈亏和自担风险。

二、个人独资企业的特征:个人独资企业是区别于公司、合伙企业等其他企业形式的一类企业,它具有以下以下特征:1.企业由一个自然人投资设立。

即投资人只能是一个自然人,而且是具有完全民事行为能力,依法可以从事经营活动的中国公民。

国家机关。

国家授权投资的机构,或者国家授权的部门、企业、事业单位等都不能作为个人独资企业的设立人。

2、投资人对企业的债务承担无限责任.个人独资企业属于非法人型企业,不具备法人资格,企业的的财产和责任也即投资人的财产和责任.当企业的资产不足以清偿到期的债务时,投资人要以自己个人财产承担无限责任。

3.内部组织管理机构简单。

个人独资企业的投资人就是企业所有者,同时往往也是企业的经营者。

其内部无需像公司一般设置治理结构,投资人具有绝对的决策权和控制支配权.可以按照自己的意愿从事经营活动。

4.是非法人企业。

法人是指具有民事权利能力和民事行为能力,以其自有财产独立承担民事责任的组织。

个人独资企业的性质属于非法人企业,不能独立承担责任.这主要是因为个人独资企业不具备独立财产要求,投资人可以随意支配企业的财产,同时当企业资产不足时,投资人也要承担无限责任.三、独资企业的设立条件个人独资企业,作为我国立法规定的市场主体的一种,作为一种经营实体,其产生和设立也不能没有一定的条件和资格而随意设立.其设立的条件有:第一,个人独资企业的投资人为一个自然人。

符合条件的人必须具有完全民事行为能力,即能够以自己的独立意思表示为有效的法律行为,并对自己行为可能产生的法律后果有识别能力,而且投资人只能是中国公民.法人或其他经济组织、社会团体等不能成为投资人,这是个人独资企业与国有独资公司的重要区别.第二、有合法的企业名称个人独资企业享有企业的名称权、商号权、但名称应当符合国家关于企业名称登记管理的有关规定,企业名称要与企业的责任形式相适应,所以个人独资企业的名称中不能出现“有限”、“有限责任”、“公司”等字样,一般可以冠以厂、店、工作室等、第三,有投资人申报的出资.个人独资企业作为一个生产经营性实体,从事的是经济活动,投资人又只有一个,投资人是一定要投入相当的人财物等生产要素的。

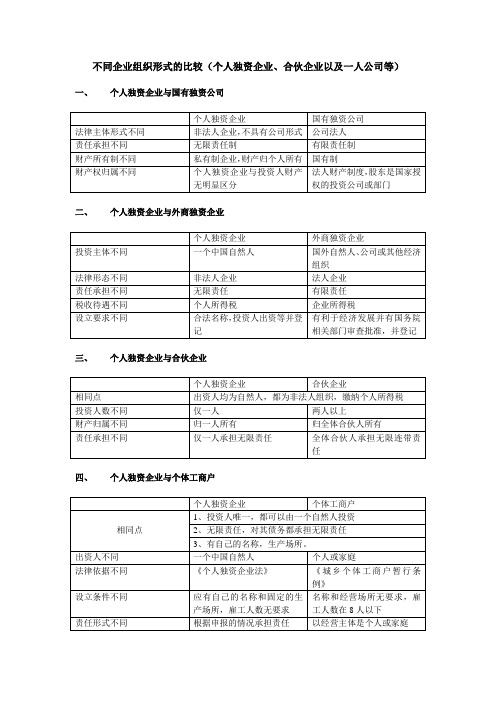

不同企业组织形式的比较(个人独资企业、合伙企业以及一人公司等)

一、个人独资企业与国有独资公司

个人独资企业

国有独资公司

法律主体形式不同

非法人企业,不具有公司形式

公司法人

责任承担不同

无限责任制

有限责任制

财产所有制不同

私有制企业,财产归个人所有

国有制

财产权归属不同

个人独资企业与投资人财产无明显区分

法人财产制度,股东是国家授权的投资公司或部门

新入伙的有限合伙人对入伙前有限合伙企业的债务,以其认缴的出资额为限承担责任

退伙后债务承担

退伙人对基于其退伙前的原因发生的合伙企业债务,承担无限连带责任

有限合伙人对基于其退伙前的原因发生的有限合伙企业债务,以其退伙时从有限合伙企业中取回的财产承担责任。

合伙事务执行

①合伙人对执行合伙事务享有同等的权利。

②按照合伙企业协议的约定或者经全体合伙人决定,可以委托一个或数个合伙人对外代表合伙企业,执行合伙事务,其他合伙人不再执行合伙事务,但有权监督执行合伙事务人。执行合伙事务人不按照合伙协议或全体合伙人的决定执行事务的,其他合伙人可以决定撤销该委托。

③作为合伙人的法人、其他组织执行合伙事务的,由其委派的代表执行。

合伙人的变化

①合伙人被依法认定为无民事行为能力人或者限制民事行为能力人的,经全体合伙人一致同意,可以依法成为有限合伙人;未经一致同意的,该合伙人退伙。

②合伙人自然死亡或者依法被宣告死亡或个人丧失偿债能力,当然退伙。

①作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力的,其他合伙人不得因此要求其退伙。

条例补充:

《合伙企业法》82条规定:除合伙协议另有约定外,普通合伙人转变为有限合伙人,或者有限合伙人转变为普通合伙人,应当经全体合伙人一致同意。

一人有限责任公司与个人独资企业的差异分析

2 0 年第 3 06 期 总第 8 期 0

吉 林 财 税 高 等 专 科 学 校 学 报

J R A OU N LOF】 I N C L G II OL E E OF ̄N N E& T X 1 0N _ A C A A1

No. , 0 6 32 0 S fa NO 8

一

【 收稿 日期】 o 6_ 6- O 2 0_ 0_ 2 _ 【 作者简介】 周燕迎( 9 8 )女 , 16 一 , 吉林 长春人 , 吉林财税 高等专科 学校经济管理 系讲 师 , 研究方向为经济法。

・

7l ・

维普资讯

实际生活中, 可能存在公司股东个人财产与公司财产 无法分清的事实 , 为了保障公司债权人的利益 , 防止 公 司股东 假借一 人有 限责任公 司而逃避 债务 , 司法 公 规定了一人有限责任公 司的股东不能证 明公司财产 独立 于股 东 自己的财产 的 , 应当对公 司 债务承担 连带 责任。 而个人独资企业法对投资人的出资额 、 经营方 式 都没 有 限制性 的规定 , 也不采 取法定 资本 制 。个人 独资企业的财产权 、 决策权 、 指挥权 、 监督权都集 中于 投资人一人手中, 投资人可以凭借他个人的权利随心 所欲地处置企业财产 , 而不违反法律和损害他人 的利 益, 致使 企业 的财产 与投资人 的其 他个 人财产无 法划 清界限。因此 , 从权利和义务上看 , 投资人与企业是 不可分 割 的 。 业没 有独立 的财产 , 企 也不 具有独 立 承 担 民事 责任 的能 力 。所 以 , 资人对 企业 的债务 应 承 投 担无 限责任 , 当企业 的资产不 足 以清 偿其 到期 债务 即 时, 投资人应 以自己个人的全部财产用于清偿 , 这实 际上是将企业的责任与投资人的个人责任连为一体。 所 以 , 人独 资企业是 非法人企 业 , 具有法 人资格 , 个 不 它只是 一个独 立 的民事 主体 , 以 自己的名 义从 事 民 可 事活 动 。

个人独资企业与一人有限责任公司有何区别?

二、还有就是我们注册成公司需要报哪些税,国税\地税?

1、涉及的税金:增值税、城建税、教育费附加、个人所得税、印花税、房产税、土地使用税、车船使用税、所得税等。

2、除了增值税、所得税属于向国税缴纳的税金,其他都是向地税缴纳的税金。

三、帐要建哪些科目呢?

1、建账:要建立总账、明细账、现金日记账和银行存款日记账。

(4)注册资金随意。《个人独资企业法》对注册资金没有规定,极端的说法就是一元钱以当老板。

4、劣势:

(1)信贷信誉低,融资困难。由于注册资金少,企业抗风险能力差,不容易取得银行信贷,同时面向个人的信贷也不容易。

(2)无限责任。一旦经营亏损,除了企业本身的财产要清偿债务外,个人财产也不能幸免,加大了投资风险。

(2)查帐征收。关键是利用好相关优惠政策,达到免税和减税的效果。

2、个人独资企业也就是媒体通常说的“一元钱当老板”的企业,由个人全资拥有,投资人对企业任何事务具有绝对决策权。它不是法人,需要承担无限责任。《个人独资企业登记管理办法》规定,个人独资企业的名称中不得使用“有限”、“有限责任”和“公司”字样。这就提醒投资人,虽然个人独资企业设立起来不难,但所负的经营责任重大。如果企业出现经营不善,资不抵债,那么后果就不仅仅是企业破产,可能还会导致家庭“破财”。这就要求投资人作好充分准备,把握市场规律,防范风险,慎重经营。

个体工商户、个人独资企业、一人有限责任公司的区别

个体工商户、个人独资企业、一人有限责任公司的区别投资创业时,不少投资者在申请办理营业执照时遇到一个困惑:是设立个体工商户还是设立个人独资企业好?一人有限责任公司又是怎么回事?合伙企业需要什么条件?企业有不同的法律形态,中国微小企业常见的法律形态有:个体工商户、个人独资企业、合伙企业、有限责任公司。

不同的企业法律形态对企业产生不同的影响,其业主数量、注册资本、成立条件、经营特征、利润分配和债务责任等不同。

而个体工商户、个人独资企业、一人有限责任公司是个人投资可供选择的三种不同法律形式,他们之间是有区别的。

一、个体工商户、个人独资企业、一人有限公司的定义1.个体工商户:是指生产资料属于私人所有,主要以个人劳动为基础,劳动所得归个体劳动者自已支配的一种经济形式。

个体工商户有个人经营、家庭经营与个人合伙经营三种组织形式。

由于个体工商户对债务负无限责任,所以个体工商户不具备法人资格。

2.个人独资企业:简称独资企业,是指依照《个人独资企业法》在中国境内设立,由一个自然人投资,全部资产为投资人个人所有,投资人以其个人(或者家庭)财产对企业债务承担无限责任的经营实体。

个人独资企业不具有法人资格。

3.一人有限公司:是指公司的全部股份或出资全部归属于一个股东的公司。

在一人公司的情况下,如果股东能证明自己的财产独立于公司财产,是可以对公司债务承担有限责任的。

二、个体工商户与个人独资企业的相同点1.民事责任的承担都是无限责任。

2.都有个人财产承担民事责任与家庭财产承担民事责任的区别。

3.都是一个自然人名义投资成立的,该自然人是完全民事责任能力人。

4.都能成为公司的股东,但个体工商户只能以个人投资者身份成为公司股东,而个人独资企业可以企业名义享有公司股东的权利和义务。

三、适用法律不同1.个体工商户:依照《民法通则》、《城乡个体工商户管理暂行条例》的规定设立。

2.个人独资企业:依照《个人独资企业法》设立,《个人独资企业法》是1999年8月30日第九届全国人大常委会第十一次会议通过的《中华人民共和国个人独资企业法》。

个人独资企业和一人有限公司的区别

体工商户、个人独资企业、一人有限公司有何不同2007年03月17日星期六 09:06自得知2006年1月1日起实施的新《公司法》允许设立一人有限公司后,我对此产生了兴趣。

但据我所知,目前法律允许的个人可以投资设立的法律形式包括个体工商户、个人独资企业,以及今年刚放开政策的一人公司。

我想知道,三种经济形式的区别是什么?,选择哪一种对我更为有利?律师解答:个体工商户、个人独资企业、一人有限公司是个人投资可供选择的三种不同法律形式,以下从几个方面对这三种法律形式进行比较。

首先,法律地位不同。

根据我国法律,民事法律关系的主体可分为自然人和法人。

个体工商户:个体工商户不具有法人资格。

依照相关法律规定,公民在法律允许的范围内,依法经核准,登记从事工商业经营的;为个体工商户。

个体工商户是一种我国特有的公民参与生产经营活动的形式,也是个体经济的一种法律形式。

个体工商户可比照自然人和法人享有民事主体资格。

但个体工商户不是一个经营实体;个人独资企业:个人独资企业是依法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

个人独资企业不具有法人资格,虽然可以起字号,并可以对外以企业名义从事民事活动,但也只是自然人进行商业活动的一种特殊形态,属于自然人企业范畴。

一人有限公司:一人有限责任公司,是指只有一个自然人股东或者一个法人股东的有限责任公司。

今年1月起开始实施的《中华人民共和国公司法》规定,一名自然人股东或一名法人股东可以设立“一人有限责任公司”。

从企业名称可以看出,一人公司符合公司设立条件,是具有完全法人资格的经济实体。

其次,出资人不同。

个体工商户:既可以由一个自然人出资设立,也可以由家庭共同出资设立。

个人独资企业:出资人只能是一个自然人;一人有限公司:是由一名自然人股东或一名法人股东投资设立。

第三,承担责任的财产范围不同。

个体工商户:根据我国《民法通则》和现行司法解释的规定,就承担的责任性质而言,个体工商户对所负债务承担的是无限清偿责任,即不以投入经营的财产为限,而应以其所有的全部财产承担责任。

个人独资企业在出资形式上与其他有哪些不同

个人独资企业在出资形式上与其他有哪些不同个人独资企业是由个人出资经营、归个人所有和控制、由个人承担经营风险和享有全部经营收益的企业。

它在出资方式上和一人公司、个体工商户以及一人有限责任公司既有相似的地方又有不同的地方。

个人独资企业与一人公司的区别:1.出资人不同。

个人独资企业只能由自然人出资设立,一人公司既可以由自然人出资设立,也可以由法人出资设立,还可以由国家出资设立。

2.主体资格不同。

个人独资企业属于非法人组织,不具有法人资格,一人公司作为公司的一种,是企业法人,在公司成立时取得法人资格。

3.责任承担不同。

个人独资企业的投资人对企业的债务承担无限责任;一人公司的投资人(股东)仅以出资额为限对公司负责,即负有限责任。

1.出资人不同。

个人独资企业只能由自然人出资设立,一人公司既可以由自然人出资设立,也可以由法人出资设立,还可以由国家出资设立。

2.主体资格不同。

个人独资企业属于非法人组织,不具有法人资格,一人公司作为公司的一种,是企业法人,在公司成立时取得法人资格。

3.责任承担不同。

个人独资企业的投资人对企业的债务承担无限责任;一人公司的投资人(股东)仅以出资额为限对公司负责,即负有限责任。

个人独资企业与个体工商户的区别:1、个人独资企业必须要有固定的生产经营场所和合法的企业名称,而个体工商户可以不起字号名称,也可以没有固定的生产经营场所而流动经营。

2、个体工商户的投资者与经营者是同一人,都必须是投资设立个体工商户的自然人。

而个人独资企业的投资者与经营者可以是不同的人,投资人可以委托或聘用他人管理个人独资企业事务。

3、个人独资企业可以设立分支机构,也可以委派他人作为个人独资企业分支机构负责人。

这一规定,说明了个人独资企业不但可以在登记管理机关辖区内设立分支机构,也可以在异地设立分支机构,由设立该分支机构的个人独资企业承担责任。

而个体工商户根据规定不能设立分支机构。

个人独资企业的总体规模一般大于个体工商户。

一人有限公司与个人独资公司的利弊区别

一人有限公司与个人独资公司的利弊区别上海注册公司的流程大家都清楚,可是越基础的知识大家就越没有那么熟悉,为了避免大家在公司注册流程中出现基础知识上的错误,今天我们就来整理一下,一人有限公司与个人独资公司的利弊区别。

一人有限公司和个人独资公司从字面上理解,似乎差别不大,但既然法律把二者分开,这两种公司肯定有实质上的区别。

一、一人有限公司的利弊(一)一人有限公司的优点1、可确定的业务风险和鼓励投资一人有限公司的生命力在于它是一个有限责任公司,股东对公司的责任,其贡献是股东仅以有限的资产承担债务责任。

一人有限责任公司的企业制度的股东,股东的投资风险事先已经确定。

此外,一人有限公司实现公司法人的财产和股东个人财产的分离。

这一优势刺激了广大投资者的投资热情,扩大在社会总投资的大幅增加。

与设立个人独资企业和个体工商户相比,大大降低了投资的风险。

2、可以使个人的社会信用,以帮助他们获得更多的商业机会公司比起个人在社会上容易获得更多的信用度,能够更好地争取一切有利条件,以创造更多的贸易机会。

一人有限公司的信用必将为个人投资者带来更多的贸易机会,对扩大交易范围,有很大的帮助。

3、一人公司可以节省时间和金钱,提高工作效率一人有限公司的内部管理结构一般比较简单,股东和董事往往由同一个人担任,当公司面对重大紧急的情况,省去了股东会董事会召集、召开、决议和其他复杂的事项,便于及时决策。

4、一人有限公司在商业秘密的保护方面的巨大优势科学技术迅速发展,企业产品的科技含量不断增加,对于企业来说,越来越有必要大力保护商业秘密。

一人有限公司制度,使商业秘密很少被接触到,股东可以有效地采取措施,以保护这些发明、专有技术甚至是重大的经营战略,这对企业的发展有很大的好处。

5、一人有限公司可以让更多的企业进行有效的存续根据《公司法》规定,股东之间的股份转让的权力是受到保护的,当该公司的所有股份最终转移到同一个股东的手中,如果不承认一人有限公司的地位,该公司将是因为股东人数达不到法律规定,被迫解散,那么公司的经营和业务网络将无法存续,被迫倒闭的公司的工人将面临失业,不利于经济发展和社会稳定。

个人独资企业有公司章程吗

个⼈独资企业有公司章程吗个⼈独资企业通常是没有公司章程的,根据《中华⼈民共和国个⼈独资企业法》的规定,在设⽴个⼈独资企业的时候没有制定公司章程的硬性规定,但需要有合法的企业名称,有固定的经营场所和⽣产经营条件,也有⼀定的从业⼈员。

关于个⼈独资企业有章程吗的问题,下⾯由店铺⼩编为您详细解答。

⼀、个⼈独资企业有章程吗1、个⼈独资企业不需要有公司章程。

设⽴个⼈独资企业应当具备下列条件:(1)投资⼈为⼀个⾃然⼈;(2)有合法的企业名称;(3)有投资⼈申报的出资;(4)有固定的⽣产经营场所和必要的⽣产经营条件;(5)有必要的从业⼈员。

2、法律依据:《中华⼈民共和国个⼈独资企业法》第⼋条。

⼆、个⼈独资企业和⼀⼈有限责任公司的区别有哪些1、投资主体不同:⼀⼈有限责任公司的投资主体可以是⾃然⼈,也可以是法⼈;个⼈独资企业的投资主体只能是⾃然⼈。

2、法律形式不同:⼀⼈有限责任公司属于法定的民事主体,具有法⼈资格;⽽个⼈独资企业属于⾮法⼈组织,不具有法⼈资格。

⼀⼈有限责任公司的名称应该带有“有限责任公司”字样,⽽个⼈独资企业的名称则不能称公司。

3、设⽴条件不同:⼀⼈有限责任公司的注册资本最低限额为⼈民币10万元,股东应当⼀次⾜额缴纳公司章程规定的出资额;个⼈独资企业的设⽴并没有法定注册资本最低限额的限制,只需“有投资⼈申报的出资”即可。

另外,⼀⼈有限责任公司的货币出资⾦额不得低于有限责任公司注册资本的30%。

⽽个⼈独资企业对出资形式未作任何强制性规定。

4、投资者责任承担不同:⼀⼈有限责任公司的股东以认缴的出资额为限承担“有限责任”,仅在股东不能证明公司财产独⽴于股东⾃⼰的财产的情况下对公司债务承担连带责任;个⼈独资企业的投资⼈以其个⼈财产对企业债务承担⽆限责任。

5、在个⼈独资企业中,投资⼈只能有⼀位,⽽且必须是⼀位⾃然⼈,所以个⼈独资企业跟⼀⼈有限责任公司还是有差别的,在⼀⼈有限责任公司中,投资主体可以是⾃然⼈,也可以是法⼈。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、概念:个人独资企业,是指依照《个人独资企业法》在中国境内设立,简称独资企业,是指由一个自然人投资,全部资产为投资人所有的营利性经济组织。

独资企业是一种很古老的企业形式,至今仍广泛运用于商业经营中,其典型特征是个人出资、个人经营。

个人自负盈亏和自担风险。

二、个人独资企业的特征:个人独资企业是区别于公司、合伙企业等其他企业形式的一类企业,它具有以下以下特征:1.企业由一个自然人投资设立。

即投资人只能是一个自然人,而且是具有完全民事行为能力,依法可以从事经营活动的中国公民。

国家机关。

国家授权投资的机构,或者国家授权的部门、企业、事业单位等都不能作为个人独资企业的设立人。

2、投资人对企业的债务承担无限责任。

个人独资企业属于非法人型企业,不具备法人资格,企业的的财产和责任也即投资人的财产和责任。

当企业的资产不足以清偿到期的债务时,投资人要以自己个人财产承担无限责任。

3.内部组织管理机构简单。

个人独资企业的投资人就是企业所有者,同时往往也是企业的经营者。

其内部无需像公司一般设置治理结构,投资人具有绝对的决策权和控制支配权。

可以按照自己的意愿从事经营活动。

4.是非法人企业。

法人是指具有民事权利能力和民事行为能力,以其自有财产独立承担民事责任的组织。

个人独资企业的性质属于非法人企业,不能独立承担责任。

这主要是因为个人独资企业不具备独立财产要求,投资人可以随意支配企业的财产,同时当企业资产不足时,投资人也要承担无限责任。

三、独资企业的设立条件个人独资企业,作为我国立法规定的市场主体的一种,作为一种经营实体,其产生和设立也不能没有一定的条件和资格而随意设立。

其设立的条件有:第一,个人独资企业的投资人为一个自然人。

符合条件的人必须具有完全民事行为能力,即能够以自己的独立意思表示为有效的法律行为,并对自己行为可能产生的法律后果有识别能力,而且投资人只能是中国公民。

法人或其他经济组织、社会团体等不能成为投资人,这是个人独资企业与国有独资公司的重要区别。

第二、有合法的企业名称个人独资企业享有企业的名称权、商号权、但名称应当符合国家关于企业名称登记管理的有关规定,企业名称要与企业的责任形式相适应,所以个人独资企业的名称中不能出现“有限”、“有限责任”、“公司”等字样,一般可以冠以厂、店、工作室等、第三,有投资人申报的出资。

个人独资企业作为一个生产经营性实体,从事的是经济活动,投资人又只有一个,投资人是一定要投入相当的人财物等生产要素的。

所以规定了投资人的出资事项,并进而要求投资人申报。

具体数量多少,本条未涉及,这与其他相同性质的法律比如公司法和合伙企业法等大不相同,主要考虑的是个人独资企业大多数是小型企业,要照顾其灵活性而在法律上作出的特别处理。

一般认为,按我国现行管理体制,个人独资企业投资人应当向各级企业登记主管机关申报其出资,具体申报的出资数量在本法中未作规定。

第四,有固定的生产经营场所和必要的生产经营条件。

个人独资企业与其他企业一样,既然要进行生产经营,就需要一定的场地设施。

也要具备必要的生产经营设施,比如机器设备、营销柜台等。

这里只是强调生产经营场所是“固定的”,是指在相同的比较固定的地点,提供相应的服务或商品,目的当然是为了区别于行商游贩,走街串巷叫卖的小本生意人。

原因是清楚的,既然称作“企业”,指的应该是一个经营实体,从事特定的生产经营活动。

当然,这里的“固定的”也应作较为宽泛的理解,既可以考虑时间长短的因素,也可以考虑地点相对固定的因素。

第五,有必要的从业人员。

根据《个人独资企业法》第六条的规定,个人独资企业可以依法招用职工。

根据本法第十九条的规定,个人独资企业投资人可以自行管理企业事务,也可以委托或者聘用其他具有民事行为能力的人负责企业的事务管理。

这里的从业人员,应作较为宽泛的理解,在依本法第六条招用职工和第十九条聘用其他管理人员的情况下,只要个人独资企业投资人也从事业务活动,也应理解为从业人员,在没有招用和聘用其他人员的情况下,独资企业投资人自己从事业务活动,也说明该个人独资企业具有了“有必要的从业人员”的条件。

当然,本法有关依法保护除个人独资企业投资人以外的从业人员的合法劳动权益的条款,属于另一类范畴,比如劳动保护和合同利益等等。

这里只是强调了作为设立个人独资企业的条件之一,个人独资企业应有必要的从业人员,应该包括个人独资企业投资人本人。

四、个人独资企业的设立的程序个人独资企业设立程序及所需文件资料:(一)、书面申请1、载明企业的名称和住所、投资人的姓名和住所、投资人的出资额和出资方式、经营范围及方式。

2、投资人签署的个人独资企业设立登记申请书3、企业名称预先核准通知书4、申请人身份证原件和复印件5、职业状况承诺书6、外省市人员须提供暂住证7、企业住所证明:租房协议书、产权证明、居改非证明8、从事国家专项规定的行业或经营范围,应提交有关部门的审批件9、如委托他人代理,应提供投资人的委托书及代理机构的营业执照复件、代理人资质证书农村村民、城镇待业人员(包括辞职、退职、待业青年、闲散人员)、离退休人员、企业下岗人员,国家法律、法规和政策允许的其他人员可以依法申请个人独资企业营业执照。

(二)、工商登记登记机关应当在收到设立申请文件之日起十五日内,决定是否登记,对给予登记的,应当发给营业执照;对不予以登记的,应当发给企业登记驳回通知书。

营业执照签发日为企业成立日,在工商部门发给营业执照之日前,投资人不得以个人独资企业名义从事经营活动。

五、个人独资企业的投资人及事物管理(一)个人独资企业的投资人的权力与义务个人独资企业投资人,是指以其财产投资设立独资企业的自然人。

投资人只能是一个自然人;投资的财产必须是私人所有的财产。

关于独资企业投资人的条件,个人独资企业法并未规定其积极条件,而只规定了其消极条件,即不得成为独资企业投资人的条件。

该法第16条规定:法律、行政法规禁止从事营利性活动的人,不得作为投资人申请设立个人独资企业。

这一规定表明,除法律、行政法规禁止从事营利性活动的自然人以外,其余自然人均可以作为个人独资企业的投资人。

就我国现行法律、行政法规所禁止从事营利性活动的人包括:1.法官,即凡取得法官任职资格、依法行使国家审判权的审判人员;2.检察官,即凡取得检察官任职资格、依法行使国家检察权的检察人员;3.人民警察;4.国家公务员。

(二)个人独资企业投资人的权利1个人独资企业投资人对企业财产享有所有权。

独资企业成立时的出资和经营过程中积累的财产都归独资企业的投资人所有。

此处的财产主要是指企业的有形财产,如房屋、机器、设备、原材料等。

2个人独资企业的投资人的有关权利可以依法进行转让或继承。

由于独资企业投资人的人格与企业的人格密不可分,企业财产所有权均归投资人.所以投资人对于企业财产享有充分和完整的支配与处置权,他可以将企业财产的某一部分转让给他人,也可以将整个企业转让给他人。

同时,当投资人死亡或被宣告死亡时,其继承人可以依继承法的规定对独资企业行使继承权。

(三)个人独资企业投资人的责任个人独资企业投资人对企业债务承担无限责任。

依照个人独资企业法第18条的规定,个人独资企业在申请企业设立登记时明确以其家庭共有财产作为个人出资的,应当依法以家庭共有财产对企业债务承担无限责任。

换言之,以投资人个人财产出资设立的,由投资人的个人财产承担无限责任;以投资人的家庭财产出资设立的,由投资人的家庭财产承担无限责任。

由于我国目前尚无完善的财产登记制度,个人财产与家庭财产往往难以区分,实践中主要根据独资企业设立登记时在工商行政管理机关的投资登记来确定投资人是以其个人财产还是家庭财产来对企业债务承担责任。

(四)个人独资企业的事务管理(一)个人独资企业事务管理的方式1.投资人有权自主选择企业事务的管理形式。

个人独资企业事务管理主要有三种模式:(1)自行管理。

即由个人独资企业投资人本人对本企业的经营事务直接进行管理。

(2)委托管理。

即由个人独资企业的投资人委托其他具有民事行为能力的人负责企业的事务管理。

(3)聘任管理。

即个人独资企业的投资人聘用其他具有民事行为能力的人负责企业的事务管理。

2.委托或聘用管理应签订书面合同。

委托管理,须由投资人与受托人签订书面合同,明确委托的具体内容和授予的权利范围。

聘用他人管理企业事务,须由投资人与被聘用的人签订书面合同,明确委托的具体内容和授予的权利范围。

投资人委托或者聘用的人员管理个人独资企业事务时违反双方订立的合同,给投资人造成损害的,应承担民事赔偿责任。

3.投资人对受托人或者被聘用的人员职权的限制,不得对抗善意第三人。

(五)受托人或者被聘用的管理人的义务受托人或者被聘用人应当履行诚信、勤勉义务,按照与投资人签订的合同负责个人独资企业的事务管理。

根据个人独资企业法第20条的规定,投资人委托或者聘用的管理个人独资企业事务的人员不得有下列行为:(1)利用职务上的便利,索取或者收受贿赂;(2)利用职务或者工作上的便利侵占企业财产;(3)挪用企业的资金归个人使用或者借贷给他人;(4)擅自将企业资金以个人名义或者以他人名义开立账户储存;(5)擅自以企业财产提供担保;(6)未经投资人同意,从事与本企业相竞争的业务;(7)未经投资人同意,同本企业订立合同或者进行交易;(8)未经投资人同意,擅自将企业商标或者其他知识产权转让给他人使用;(9)泄露本企业的商业秘密;(10)法律、行政法规禁止的其他行为。

投资人委托或者聘用的人员违反上述规定,侵犯个人独资企业财产权益的,责令其退还侵占的财产;给企业造成损失的,依法承担赔偿责任;有违法所得的,没收违法所得;构成犯罪的,依法追究刑事责任。

(六)、个人独资企业的解散和清算(一)、个人独资企业的解散个人独资企业的解散是指独资企业因出现某些法律事由而导致其民事主体资格消灭的行为。

解散仅仅是个人独资企业消灭的原因,企业并非因解散的事实发生而立即消灭。

根据个人独资企业法第26条的规定,个人独资企业有下列情形之一时,应当解散:1投资人决定解散。

这是个人独资企业解散的任意原因。

只要不违反法律规定,投资人有权决定在任何时候解散独资企业。

2投资人死亡或者被宣告死亡,无继承人或者继承人放弃继承。

在投资人死亡或宣告死亡的情况下,如果其继承人继承了独资企业,则企业可继续存在,只须办理投资人的变更登记,但若出现无继承人或全部继承人均决定放弃继承的情形,独资企业失去继续经营的必备条件,故应当解散。

3被依法吊销营业执照。

这是独资企业解散的强制原因。

被处以吊销营业执照的处罚的原因包括独资企业提交虚假文件以欺骗手段取得登记情节严重的行为,涂改、出租、转让营业执照情节严重的行为,企业成立后无正当理由超过6个月未开业或开业后自行停业连续6个月以上的行为等。