财091848004陈明萍 学年论文

财政学论文精选范本

财政学论文精选范本财政学覆盖面较广,是一门交叉的综合类社会学科。

而当代的财政学是从社会的角度研究财政现象,并以此为前提探寻公共财政发展。

下面是店铺为大家整理的财政学论文,供大家参考。

财政学论文范文一:财政学课程教学方法探讨一、当前非财税专业的财政学教学存在的问题(一)课程体系结构设置不够合理财政学作为一门应用型的基础理论课,在整个培养体系中将经济理论与实际运用有效结合起来,因此,财政学教学应该结合专业基础课程和专业方向课程,要将专业学科较好衔接起来,使学生在整个专业培养的过程中对专业知识的学习循序渐进。

但是,目前在一些高校经济管理类培养方案的课程设置中存在一定的问题。

首先,有些学校西方经济学和财政学两门课程同时开设,使学生在学习财政学这门课程的时候很多知识点没有办法深入了解。

财政学相关理论更多是在西方经济学学习的基础上的运用,同时开设会造成学生在学习相关知识时,比较抽象,无法融会贯通。

另外,有些高校在大一就开始财政学这门课程,无形当中增加了学生的学习难度,特别是一些非财税专业,在没有任何财税知识的基础上学习难度很大。

大一期间更多开设的是一些专业基础类课程,比如宏微观经济学、政治经济学等,虽说财政学也是一门偏理论的课程,但缺乏一些专业课程的学习,使整门课程听起来有点“听天书”的感觉,很多学生学习时间仅限于上课时间,所以虽然开设了财政学这门课程,但是并没有取得较好的教学效果。

(二)教学方式、方法稍显单一随着教育现代化水平越来越高,在许多高校多媒体得到广泛的应用,教师教学可以不用花大量的时间板书,尽管教学条件有了较大的提升,但是教学模式仍较为陈旧。

目前,财政学的教学方式大多采用的还是教师讲、学生记笔记的方式,仍然以老师为中心,老师向学生灌输知识,学生只是被动的接受,特别是在使用多媒体教学后,课件播放速度过快,学生来不及消化所学内容,教学效果可能更差。

到考试的时候,又出现考试考笔记、学生背笔记的恶性循环,这样教学方式下,学生根本没有掌握并且灵活运用所学知识。

企业资金紧张的原因及缓解对策 (完结版)

南昌工程学院毕业论文经济贸易学院财务管理专业毕业论文题目企业资金紧张的原因及缓解对策学生姓名黄文峰班级10级财务管理(双学位)班学号2010100267指导教师郑智完成日期二零一三年十二月二十日企业资金紧张的原因及缓解对策Causes and Countermeasures of enterprise funds tension总计毕业论文13页表格0个插图0幅摘要在现代社会中,资金是所有企业在发展过程中都会遇到的一个突出问题。

企业的资金是进行日常经营管理而周转使用的动性资源,更是企业赖以生存的基本条件。

因此,资金的管理对企业具有极其重要的意义。

本文首先对资金紧张进行了概述,介绍了资金的含义、资金紧张的影响和解决资金紧张的意义。

然后分析了企业出现资金紧张的原因,其中外部环境对企业发展的束缚包括原材料紧张加剧企业压力、企业融资渠道单一;内部不良因素对企业的制约包括产品滞销严重、投资规模扩张过快、资金结构不合理和应收账款回收资金周期长。

最后,本文根据上述原因,提出了解决企业资金紧张问题的对策。

其中,从依靠自身优势减缓企业压力上讲包括改善成本控制降低成本压力、拓宽企业融资渠道;从提高企业自身发展能力优化内部因素上讲包括加快产品销售速度、适度安排投资规模和进度、优化企业资金结构和清理应收账款,加快资金周转。

关键词:资金资金紧张资金管理对策AbstractIn modern society,the funds are all enterprises in the development process will be a prominent problem encountered.The company's operating funds is the company daily management and turnover use dynamic sex resources,but also the company's survival and the basic condition,therefore,operating funds management has very important significance to the company.This paper firstly funds are summarized,introduced the meaning,funds fund of funds and to solve the influence of meaning.Then it analyses the good enterprise appear funds reasons,including the external environment factors including macroeconomic policies tight,go against the SME financing mechanism,The enterprise internal factors include unmarketable products seriously,investment scale expanding quick,capital structure is reasonable and receivable money back cycle is long.Finally,according to the above reasons,and puts forward some solutions to the problems of shortage of funds enterprise good the countermeasures,which,from the macroscopic level countermeasures including adopt appropriate macroeconomic policy,loose widen SME'financing channels,From the micro-level countermeasures include speed up product sales speed,moderate arrange investment scale and progress,optimize capital structure and cleaning enterprise receivables,accelerate the capital turnover.Key words:Funds Fund shortage Funds Management Solution目录摘要 (I)ABSTRACT (II)第一章资金紧张 (1)1.1资金的概述 (1)1.2资金紧张的概述 (1)1.3研究企业资金紧张的目的 (2)1.3.1资金紧张对企业的影响 (2)1.3.2解决资金紧张的意义 (2)第二章企业资金紧张的原因分析 (4)2.1企业资金紧张的外因分析 (4)2.1.1国家政策和社会环境影响 (4)2.1.2宏观调控和信贷政策的影响 (5)2.2企业资金紧张的内因分析 (6)2.2.1资金结构不合理,资金使用计划性、全局性差 (6)2.2.2流动资金周转速度慢,资金在运营过程中出现不合理流失 (6)2.2.3经营利润不实、留利不足 (7)第三章关于企业资金紧张的缓解对策 (8)3.1增加融资果道,满足生产经营所需资金 (8)3.2完善企业内部管理,提高企业资金的使用效果 (9)3.3积极清理应收账款,加速资金周转 (10)3.4严格资金管理,建立有效的资金监控机制 (11)参考文献 (12)致谢 (13)第一章资金紧张1.1资金的概述资金是企业在生产经营的过程中垫付的财产,它以货币表现,用以进行周转,来满足创造社会物质财富需要的价值。

我国汽车生产企业物流成本管理研究

山西财经大学硕士学位论文我国汽车生产企业物流成本管理研究姓名:薄建军申请学位级别:硕士专业:企业管理指导教师:兰丕武2006-09-26摘要现代物流被称为继劳动力、自然资源之后的“第三利润源泉”,而保证这一利润源泉实现的关键是降低企业物流成本。

物流成本管理贯穿于汽车企业生产经营活动始终,是关系到企业生产经营目标能否实现的关键环节,是企业综合管理水平和竞争能力的标志。

我国汽车生产企业的物流成本管理水平与发达国家的汽车企业相比差距很大,这样直接影响了我国汽车企业的赢利能力和竞争力。

因此,提高汽车生产企业的物流成本管理水平势在必行。

本文运用现代物流成本管理理论,采用了规范分析与实证分析相结合的方法进行研究。

首先对我国汽车生产企业物流成本构成进行了论述,并且分析了我国汽车生产企业物流成本管理现状及存在的问题。

然后在此基础上,提出我国汽车生产企业物流成本优化控制,即:物料采购成本控制、运输成本控制、库存成本控制、整车物流成本控制。

最后从企业和政府两个角度提出我国汽车生产企业物流成本管理对策。

本文旨在探寻我国汽车生产企业降低物流成本的合理途径,为我国汽车生产企业物流成本管理提供可操作性的参考决策方案。

【关键词】 汽车生产企业 物流 物流成本 优化控制 AbstractModern logistics had been referred to after the labor, natural resources as "third profit source," and guarantee the realization of the key source of profit is to reduce logistics costs. Logistics Cost Management is through auto production and business activities .It is the key target of whether the production and operation of enterprises could be achieved , it is the symbol of enterprise management and competitive capacity of a country. China's automobile production and management level of logistics in the car lags far behind developed countries , it has a direct impact on the profitability of China's auto enterprises and competitiveness. So , the improvement of automobile manufacturers ' management level of logistics costs is imperative.This article is applying modern management of logistics costs theory, a combination of standardized analysis and empirical analysis methods. First, analysis China's automobile production and logistics costs for enterprises . And also analysis the status of automobile manufacturers logistics cost management and the problems that exist. Then on this basis , put up with China's auto manufacturers to optimize logistics cost control, namely : material purchase cost control, transport cost control, inventory cost control, along with logistics costs control. And the final from the enterprise and the government 's perspective put forward China's automobile manufacturers logistics cost management measures. This paper seeks to explore the reasonable way to reduce logistics costs of China's auto manufacturers, and provide operational reference dicision program of china's auto manufacturers logistics cost management . 【Key Words】automobile manufacturers logistics logistics costoptimization of control学位论文原创性声明 本人郑重声明:所呈交的学位论文,是本人在导师的指导下,独立进行研究工作所取得的成果。

中国股票市场风险和收益实证分析

首都经济贸易大学硕士学位论文中国股票市场风险和收益实证分析姓名:徐淑萍申请学位级别:硕士专业:统计学指导教师:柯世才2001.3.1一‘避浮372298内容提要本文系统地阐述了中国股票直扬风险、收益及风险和收益的关系,并通过对上海股票市场1996年了1前石丽年7月四年间部分股票交易数据的芬析,实证检验西方的资本资产定价模型(CAPM)及有效市场理论对于中国股市是否成立,进而给出自己的结论。

本文还对旨在防范证券市场风险的中国证券市场监管工作现存的问题进行了分析,并提出了对策与建议。

关键词:B系数胍险度量市场有效资本资产定价模型ABSTRACTThethesissystematicallyintroduceChinesestockmarkets’risks.returnsandrisk-retumrelationship.ByanalyzingthetradedataofsomestocksinshanghaistockmarketfromJuly1996toJuly2000,thethesistestempiricallywhetherthewesternfinancialtheoriesofCapitalAssetPricingModelandmarketemciencykeeptrueinChinesestockmarkets.Besides.thethesisanalyzetheremainingproblemsinChinesegovemment’supervisionandadministrationofsecuritiesmarketandgiveconcretepreventivemeasuresagainstrisksofsecuritiesmarket.Keywords:pvalueriskmeasuremarketefficiencyCapitalAssetPricingModel前言中国股票市场的风险和收益是投资者、证券监管机构及其他证券市场主体非常关心的问题.本文对股票市场风险和收益分别做了系统的阐述,并通过对上海股市1996—2000年数据的实证分析,揭示了中国股市风险和收益的关系及影响收益的各种因素.本论文共分三个部分,第一部分包括第一至第五章,第二部分包括第六至第十章,第三部分包括第十一章.第一部分主要介绍了中国股票市场概况、股票市场风险的内涵、特征、分类、风险成因及中国股票市场特有风险的产生原因,此外简单介绍了股票市场风险和收益的度量方法.第二部分主要是对上海股票市场的风险和收益的关系进行实证分析,其中包含了对实证分析所用各种模型理论的介绍.资本资产定价模型(CAPM)的检验是为了验证上海股票市场收益是否只受风险这一个因素的影响,实证检验得到了否定的结论,说明存在其他影响上海股票市场收益的因素.本文通过对公司股本规模因素、流通股比例和净资产盈利率这三个因素对上海股票市场收益的影响程度的分析,得出与过去实证结果不同的结论,进而表明收益影响因素具有动态的特性,在不同的历史时期会有所不同.市场有效性检验的目的是考察股票市场上的有关信息对收益的影响,股票市场效率的高低是衡量股票市场信息分布和流速、交易透明度和规范程度的重要标志,也是股票市场成熟与否的重要标志.第三部分是有关中国股票市场风险防范的政策现状和对策建议。

财政学论文参考范文

财政学论文参考范文财政学是经济管理类专业一门必修课.和财政学类专业的课程设置和教学模式相比,由于非财政学类专业在培养目标、专业设置方向和学生知识结构培养方面有所不同,财政学课程的教学目的、模式和方法也应有所差异。

下面是店铺为大家整理的财政学论文,供大家参考。

财政学论文范文一:乡镇财政管理下经济发展完善策略摘要:通过加强乡镇财政管理来有效促进地方经济发展,已经成为当前乡镇发展过程中的意向重大议题。

目前的形势,尤其是新常态经济条件下,只有打破传统的、制约财政管理和经济发展的瓶颈,方可使乡镇财政成为促进经济快速发展的有力物质基拙。

本文将从思想和职能转变、做实财政以及机制创新等方面,就如何优化乡镇财政管理、促进乡镇经济快速发展,谈一下自己的观点和认识,仅供参考。

关键词:乡镇财政管理;优化措施;经济发展;研究乡镇作为一级政府,是上传下达的重要纽带,其地位和重要性是不可小觑的。

乡镇对财政加强管理是其职能转变的具体体现,乡镇政府对社会整体管理逐渐向人性化方向转变,而且也体现了其对经济发展管理的和谐化要求。

从某种意义上来讲,乡镇财政的财政管理好坏,决定着经济发展,也关系着本乡镇的社会发展进步性。

在当前的形势下,要求通过优化乡镇财政管理,促进乡镇经济发展,可从以下方面人手:一、加强思想重视,转变政府职能以目前乡镇农民和经济发展对财政的需求为基础,不断加强思想重视、树立为民服务的理念,真正从思想层面上转变思想观念。

通过树立正确的思想观念,加强认识,来引导政府行为坚持“人本”的理念,将腐败行为和思想扼杀在萌芽状态。

通过转变政府职能,可使其更好的为“三农”服务,促进农业经济快速发展。

在加强乡镇财政职能建设过程中,应当不断完善基本保障职能和公共服务职能,在当前和今后一段时间内,从以下几个方面转变政府财政职能,促进经济快速发展。

(一)收入管理与资金夺配职能在收人管理职能转变过程中,应当组织财源建设,协调财政收人管理工作,并且组织协税护税工作;同时,还要将加强行政事业性收费、资产资源性收人以及政府性基金的管理,对财政票据进行严格管控。

云南财经大学本科学生毕业论文(设计)开题报告表1

论文(设计)名称

浅析国内商业银行操作风险的现状、问题及对策

论文(设计)来源

自选

论文(设计)类型

应用研究

导 师

学生姓名

学 号

专 业

金融学(国际金融)

文献综述(包括调研资料的准备和收集)

近几年,国内商业银行频繁发生操作风险事件,如中行赵成支行、中行湖州支行、齐鲁银行等等,金融风暴余威犹在的今天,控制好操作风险对银行来说尤为重要。

第五阶段:毕业论文定稿 2012年5月

指导教师意见

指导教师签名: 日期:

教研室意见

教研室主任签名: 日期:

院(系)意见

院(系)领导签名: 日期:

院(系)盖章

论文(设计)来源:导师课题、社会实践、自选、其他

论文(设计)类型:A—理论研究;B—应用研究;C—软件设计等;

研究方法(包括研究思路及技术路线)

研ห้องสมุดไป่ตู้思路:本文使用理论研究的方法,通过以下几个部分阐述论文的核心思想,即:操作风险是可以控制的。

第一:阐述操作风险的主要理论,包括定义、分类及特征。

第二:阐述操作风险的管理流程,包括识别、评估、度量及控制。

第三:分析我国商业银行操作风险的现状及产生的原因。

第四:结合我国商业银行操作风险的现状,分析了存在的主要问题。

徐雪锋(2009)在总结已有的研究成果的基础上,对商业银行操作风险管理作了进一步创新研究。在国内的重要期刊杂志中对操作风险研究的文献如雨后春笋,龙册青、王桂森、王冰等对如何规范银行操作提出了从银行本身制度、员工培训、科技信息等方面改进。刘明彦著《商业银行操作风险管理》中,介绍和评价新资本协议关于操作风险资本衡量规定的基础上,结合国际、国内操作风险理论研究和管理实践,对操作风险的识别、评估、衡量、监测和缓释各个环节进行了详细的阐述分析。车德宇(2008)主编《商业银行操作风险管理理论与实务》一书主要介绍了商业银行操作风险概述、商业银行操作风险管理、商业银行操作风险量化与资本金要求、银行各业务线操作风险节点与控制措施等内容。陈德胜等(2009)从公司治理的角度出发,提出商业银行操作风险管理中的公司治理问题,根据公司治理的相关理论,从公司治理结构、机制及模式入手,认为公司治理的核心是风险管理,并将国际商业银行公司治理进行比较,提出中国商业银行公司治理的问题和对策建议。温红梅在《商业银行操作风险度量与控制》一书中,首先在分析国内外操作风险管理相关研究成果基础上,比较国内外学者研究的视角和方法,结合中国银行业实际情况,运用系统理论、流程理论、内容控制理论对商业银行操作风险识别和度量进行理论分析,明确操作风险管理流程的构成。

会计学专业优秀毕业论文范本企业财务信息透明度对投资者决策的影响研究

会计学专业优秀毕业论文范本企业财务信息透明度对投资者决策的影响研究在企业的经营活动中,财务信息的透明度对于投资者的决策至关重要。

本文旨在探讨企业财务信息透明度对投资者决策的影响,并提供会计学专业优秀毕业论文范本。

第一部分:引言在当今社会,企业财务信息透明度成为了一个热门话题。

投资者对于企业的财务状况、经营能力以及未来发展前景的了解,直接影响到他们的投资决策。

因此,企业财务信息透明度对于投资者来说具有重要的意义。

第二部分:财务信息透明度的定义与意义2.1 财务信息透明度的定义财务信息透明度是指企业在其财务报告中充分、准确地披露与它们的财务状况、经营业绩和前景直接相关的信息。

2.2 财务信息透明度的意义2.2.1 保护投资者权益良好的财务信息透明度能够帮助投资者更好地了解企业的真实状况,避免投资者因为信息不对称而受到损失。

2.2.2 提高市场效率透明的财务信息有助于市场资源的合理配置,提高了市场的运作效率。

2.2.3 增强企业声誉企业通过积极披露财务信息,树立了透明度和诚信的形象,从而提高了企业的声誉。

第三部分:企业财务信息透明度对投资者决策的影响3.1 投资者对于财务信息的重要性投资者在做出投资决策时,对企业的财务信息有着极高的关注度。

他们通过财务信息来评估企业的盈利能力、偿债能力、运营效率以及未来发展潜力。

3.2 财务信息透明度对投资者决策的影响3.2.1 提供更准确的信息良好的财务信息透明度使投资者能够获得准确、充分的信息,从而做出更加明智的投资决策。

3.2.2 提高投资者信心透明度高的企业能够增强投资者的信心,使他们更加愿意将资金投入到企业中。

3.2.3 减少不确定性财务信息的透明度能够降低投资者面临的不确定性,使他们更加有信心投资于企业。

第四部分:企业如何提高财务信息透明度4.1 完善财务报告制度企业应建立完善的财务报告制度,确保财务信息的准确性和时效性。

4.2 加强内部控制企业应加强内部控制,保证财务信息的可靠性,并及时发现和纠正错误。

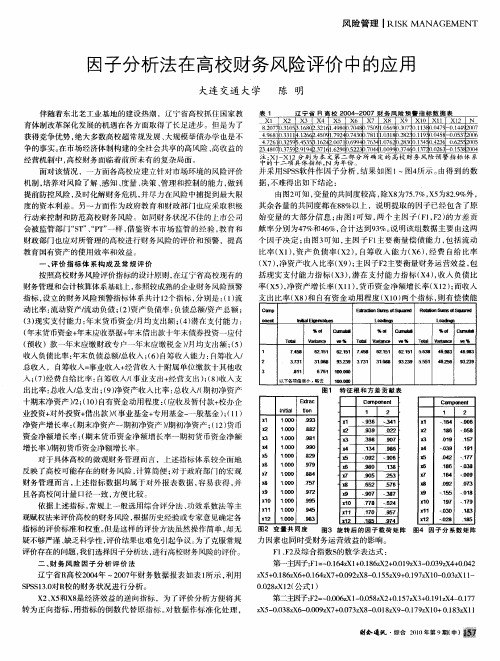

因子分析法在高校财务风险评价中的应用

括现实 支付能力 指标( 3 , 在支付能 力指标 ( 4 , X )潜 x )收人 负债比

率 (5 , X )净资产增长率( 1 , 币资金净额增长率( 2 ; xl )货 X1 )而收入 支 出比率( 8 和 自有资金动用 程度 ( 1 ) 个指标 , X ) X 0两 则有偿债 能

中 : X1 津 的十- 2分 别 为 本 文 第 二 部 分 所 确 定 的 高 校 财 务 风 险 预 警 指 标 体 系 X1 二 项 具 体 指 标 , 为 年份 。 N

并 采用S S 软件作 因子分析 , 果如 图1 图4 示 。 PS 结 所 由得 到的数 据, 不难得出如下结论 : 由图2 可知 , 变量 的共 同度较高 , 除X8 57 X 为8 . 为7 . %, 5 2 %外 , 9 其余各量 的共 同度都在8 %以上 ,说明提取 的因子 已经包含 了原 8 始变量 的大部分信息 ; 由图 1 可知 , 个主 因子f 1F ) 两 F ,2 的方 差贡

% 瑚 了 确盈 V 锄 ∞ 臣 1 ’ 5 3 懈 1 ( 耵t 正 盘 掩 ‘ l r o

L a g O 蠡I s

% 硝 V 枷 ∞e CI 虚卣 惮 ’ ‘ . . 3 6% 9 .3 32 9

风险管理 l S  ̄ A E N KM G ME T RI N

因子分析 法在 高校财务风 险评价 中的应 用

大连 交 通 大 学 陈 明

伴 随 着 东 北 老 工 业 基 地 的 建设 热潮 ,辽 宁省 高 校 抓 住 国家 教

X1 X2 X3 X4 X5 X6 X7 X8 X9 X 1 X 1 O 1 X1 N 2

关于人民币汇率的毕业论文

学校代码:10327学号:2023907203南京财经大学本科毕业论文中文题目:人民币汇率制度的形成及现阶段效果分析英文题目:The Analysis on The Formation of RMB ExchangeRegime and Its Effect at The Present Stage所在院系:金融学院专业班级:金融工程072班学生姓名:陈珊珊指导教师:刘勤完成时间: 2011年6月作者声明本人声明所呈交的毕业论文是我个人在导师指导下进行的研究工作及取得的研究成果。

尽我所知,除了文中特别加以标注和致谢中所罗列的内容以外,论文中不包含其他人已经发表或撰写过的研究成果;与我一同工作的同志对本研究所做的任何贡献均已在论文中做了明确的说明并表示了谢意。

毕业论文与资料若有不实之处,本人承担一切相关责任。

本人签名:日期:目录摘要:自从1994年我国实行浮动汇率制度以来,人民币汇率再度成为理论界和实务界聚焦的热点问题之一。

本文第一部分回顾了人民币汇率制度的发展历程;第二部分分析人民币汇率制度在现阶段产生的效果—导致人民币汇率呈现出“对外升值,对内贬值”的新特征,然后探究了这一特征形成的原因,并指出这一现象出现的根源是内部失衡和外部失衡的并存;第三部分提出了人民币汇率改革的一些建议:首先,应当适当放松对进口的限制以降低储蓄率;第二,继续推动内需的同时防止经济过热;第三,以“走出去”战略,消化巨额外汇储备。

(1)一、引言 (2)二、文献综述 (3)三、人民币汇率制度的形成 (4)(一)改革开放前人民币汇率发展历程 (4)(二)改革开放后人民币汇率发展历程 (5)改革开放后的汇率制度发展也可大致分为三个阶段。

(5)四、人民币汇率制度的效果分析 (6)(一)人民币汇率呈现对外升值,对内贬值新特征 (6)(二)人民币对外升值,对内贬值原因探究 (7)(三)人民币对外升值、对内贬值面临的风险 (11)五、人民币汇率制度改革建议 (11)参考文献 (14)人民币汇率制度的形成及现阶段效果分析摘要:自从1994年我国实行浮动汇率制度以来,人民币汇率再度成为理论界和实务界聚焦的热点问题之一。

《中级财务会计》“案例+启发”教学模式探索——基于应用型独立院校人才培养目标

2020年第19卷第10期《中级财务会计》“案例+启发”教学模式探索———基于应用型独立院校人才培养目标□刘晓【内容摘要】“中级财务会计”作为会计学专业的核心课程应注重培养学生实际解决问题的能力,案例式教学方法,具有启发性、实践性,能提高学生学习的能力和综合素质的一种有效的教学方法,故应大力推广。

【关键词】中级财务会计;案例教学;多元化;考核方式【基金项目】本文为2018年度皖江工学院精品应用型课程建设项目“中级财务会计”(编号:Zl2018039)研究成果。

【作者简介】刘晓(1982 ),皖江工学院高级会计师,讲师,硕士随着经济的发展,国家对企业会计准则的改革力度加大,中级财务会计这门课的教学难度逐渐增加,一方面,企业会计准则的难度在增加,对于没有任何财务经验的学生来说,准则抽象的定义很不好理解。

另一方面税法和会计准则的不断变更也给学习增加了很大的难度。

这些都对“中级财务会计”的教学提出了新的要求,教师在教学中不能单单满足某一个知识点的讲解,而是要让学生掌握读懂准则的技巧,提高自学能力,可以独立地应对随时可能变换的会计知识。

这样就需要改变以教师为主体的填鸭式教学模式,采用案例引导、启发学生自己思考,让学生成为学习的主体。

应用型独立院校主要培养的是应用型人才,以培养学生的职业能力为主。

传统的教学模式无法增加学生的动手能力,采用案例教学法有利于培养学生发现问题、分析问题和解决问题的能力、以便于能实现应用型人才的培养目标。

一、应用型院校中级财务会计课程特点中级财务会计的内容来源于生产实际,是企业从筹资到供应、生产、销售、利润分配业务的核算和管理。

所以这门课有很强的实践性,应用型院校在进行《中级财务会计》教学的时候需要把理论和实践相结合,重点培养学生动手能力和独立思考解决问题的能力。

该课程在教学方法及手段的设计上尽可能紧密结合会计职业中经济业务核算的特点,让学生可以尽早适应及掌握会计做账的技巧,税务核算,资金的管理为以后工作和学习打下良好的基础。

山西省科学基金立项项目分析与研究

山西省科学基金立项项目分析与研究

王艳

【期刊名称】《科技情报开发与经济》

【年(卷),期】2010(020)030

【摘要】从立项作者、项目学科分布、发文分析、立项机构、申请项目数及完成情况等方面统计和分析了2000-2005年获准立项的山西省科学基金项目,提出了提高山西省科学基金项目的立项数量和质量,完善山西省基金项目制度的对策建议.【总页数】3页(P132-134)

【作者】王艳

【作者单位】山西财经大学,山西太原,030006

【正文语种】中文

【中图分类】G311

【相关文献】

1.我国图书馆、情报与档案管理学科的研究现状——基于2000-2006年国家社会科学基金和自然科学基金立项的分析 [J], 杨荔媛;朱庆华

2.国家社会科学基金、自然科学基金专利领域课题状况研究——以1999-2011立项课题为考察对象 [J], 朱瑞云

3.新时代网络强国建设的新作为与新命题——基于近两年立项的国家社会科学基金重大项目分析 [J], 陈畴镛

4.基于PICO模式的护理学科国家自然科学基金立项项目分析 [J], 马萍;姜枫

5.近十年来我国会计类项目立项现状分析研究\r——基于国家自然科学基金立项数据分析 [J], 方文彬;纪敏杰

因版权原因,仅展示原文概要,查看原文内容请购买。

基于课程特性实施财务管理案例教学的思考

作者: 陈萍

作者机构: 西北民族大学管理学院,甘肃兰州730030

出版物刊名: 大学教育

页码: 115-116页

年卷期: 2014年 第16期

主题词: 财务管理;案例;案例教学

摘要:财务管理专业作为1998年我国新设的本科专业,迎合了社会对理财专业人才的需求,并已成为高等院校的热门专业之一。

从财务管理专业发展和社会对理财专业人才的需求出发,结合"财务管理"课程特性,针对如何选择教学案例和组织案例教学两环节,可以探讨实施财务管理案例教学应注意的问题。

案例教学也有其局限性,它并不能代替系统的理论学习。

教师应在理论讲授的基础上,将案例教学作为理论教学的辅助手段来实施。

财会学术论文

财会学术论文财会工作涉及社会经济生活的方方面面,经济与社会事业的发展,都离不开财会事业的发展。

这是店铺为大家整理的财会学术论文,仅供参考!财会学术论文篇一浅论财会审计中图分类号:F239 文献标识:A 文章编号:1009-4202(2011)10-000-01摘要审计职业的存在或客观需求在于其可有效降低所有者与管理者之间利益冲突的代理成本,是由其对外提供服务产品的质量决定的。

审计质量主要包括审计工作质量和审计成果质量两部分,两者既有区别,又有联系。

工作质量是成果质量的保证,成果质量是工作质量的综合反映。

只有高质量的审计服务才能使财务报告具有更高的信息含量,减少委托人与代理人之间的代理成本,从而增加经济价值。

反之,低质量的审计服务不仅不能增加经济价值,反而纯粹是一种社会资源的浪费。

关键词财务会计监督素质内部审计一、审计与会计的关系我们把会计与审计的职能、对象、任务、原则进行比较,从中可以看出:现代化管理要求会计和审计是同时存在的;两者的具有同一个目标性;两者共存但是有各自的独立性;两者是互存互促的;两者具有资源共享性。

二、审计的不足和改进策略随着现代企业规模的不断扩大,产权关系日趋复杂,内部审计作为公司治理结构中的重要控制机制,在强化企业内部受托责任,提高经营效率,防范经营风险,增强综合竞争力等方面,发挥着越来越重要的作用。

同时为了应对全球经济一体化带来的机遇和挑战,企业必须具备完善的公司治理机制,而内部审计又是公司治理机制的重要组成部分。

(一)我国内部审计面临的问题1.内部审计终极目标不够明确。

内部审计其根本目的是要服务于管理者,对内提供服务加强经济管理和控制,提高经济效益而开展的审计。

2.内部审计技术手段滞后,难以适应工作需要。

加强学习,统一认识,增强做好审计工作的责任感和使命感。

目前,内审人员大多数对计算机审计工作不够熟悉,许多审计还停留在传统手工查账的基础上。

审计手段落后,不但增加了审计难度,而且效率较低、准确率较差,严重影响了审计作用的发挥。

XX集团公司风险管理:背景、现状与改进

State

Council,XX

Corporation is continued to take the position After ten years of

the list of global top 500 companies.

undeviating

market-oriented transformation and management

the

control of information system,authorization management

and duty—devide;use

the unified database more sentifically,keep communication channel more smoothly

risk

to

range of its risk capacity.At the

further improve the

management ability,integrate competity and Corporation,and

on

management

standard of XX

according to the

and

avoid overcharging the

information,etc;and

keep the supervisory control more

efficiently

by means of intensify the intemal audit and responsibility investigation,

关键词:公司;风险管理

Abstract

As Assets

关于尖扎杨屯初民来源的几点思考

关于尖扎杨屯初民来源的几点思考

陈锦萍

【期刊名称】《柴达木开发研究》

【年(卷),期】2010(000)005

【摘要】@@ 杨屯是今青海尖扎县康杨镇的一个行政村,该屯最初是应明代的卫所制度而产生的.由于史料记载有限,以及民间记忆的模糊,该地在经历六百年的历史演进后,其"初民"的来源仍存在各种说法.本文就该问题,结合前人的研究成果,提出自己的几点思考,敬请方家批评指正.

【总页数】3页(P46-48)

【作者】陈锦萍

【作者单位】青海民族大学工商管理学院

【正文语种】中文

【相关文献】

1.关于教师职业幸福来源的几点思考 [J], 贾海霞

2.对支农资金来源和使用的几点思考 [J], 吴宗奎

3.关于巨额财产来源不明罪存在问题的几点思考 [J], 张译文

4.明末清初民窑青花山水艺术风格的形成来源 [J], 秦毅

5.21世纪初民主党派工作的几点思考 [J], 纪玲芝

因版权原因,仅展示原文概要,查看原文内容请购买。

浅议股份公司会计的信息处理

浅议股份公司会计的信息处理

龚成刚

【期刊名称】《上海会计》

【年(卷),期】1995(000)003

【摘要】浅议股份公司会计的信息处理东北财经大学龚成刚股份公司,特别是股票上市公司,对于会计信息的处理与公司决策之间有着密切的联系。

可以这么说,会计信息是公司决策的基础。

会计信息处理的正确与否制约着决策,在公司经营中起着极为重要的作用。

如果经济发展中一旦出现了...

【总页数】1页(P17)

【作者】龚成刚

【作者单位】无

【正文语种】中文

【中图分类】F275.2

【相关文献】

1.试论《企业会计准则》和《股份公司会计制度》的实施引起的会计政策变革 [J], 周月;李国斌

2.浅议股份公司股利发放的会计处理 [J], 李砚南

3.浅议计算机信息处理环境对会计教育的影响 [J], 王海文

4.从股份公司会计制度变化看会计发展趋势 [J], 庄巍

5.股份公司会计制度与具体会计准则执行中的几个问题 [J], 郑军;张和玉

因版权原因,仅展示原文概要,查看原文内容请购买。

浅议我国反倾销法的几个问题

浅议我国反倾销法的几个问题

程萍

【期刊名称】《浙江工商大学学报》

【年(卷),期】1999(000)001

【总页数】4页(P25-27,24)

【作者】程萍

【作者单位】

【正文语种】中文

【中图分类】D922.29

【相关文献】

1.美国反倾销法与我国反倾销法之比较研究 [J], 仇澄

2.浅议我国反倾销法中反规避措施问题 [J], 苗园园

3.美国反倾销法及实践对完善我国反倾销法的启示 [J], 张贵先;赖景生

4.浅议反倾销法的性质、价值取向及我国的对策--从国际国内两个层面上探讨 [J], 陈佳;李少波;严道清

5.浅议我国反倾销法的不足及完善 [J], 王晓红

因版权原因,仅展示原文概要,查看原文内容请购买。

医院科研档案的管理

医院科研档案的管理

林萍;庄明华

【期刊名称】《河北医学》

【年(卷),期】2004(010)004

【摘要】目的:探讨科研档案管理的作用极其重要性.方法:加强制度化建设,提高科研档案管理人员素质,利用现代化技术手段,完善科研档案管理.结论:按上述方法严格执行,可以起到加强科研档案管理,为临床科研工作提供优秀服务,促进科研档案的利用,更好的发挥科研档案的价值.

【总页数】2页(P343-344)

【作者】林萍;庄明华

【作者单位】汕头大学医学院第二附属医院,广东,汕头,515041;汕头大学医学院第二附属医院,广东,汕头,515041

【正文语种】中文

【中图分类】G472.4

【相关文献】

1.创新医院科研档案管理推动医院科研档案发展 [J], 郑富豪

2.档案信息服务与科研档案管理在军队医院科研管理中的作用 [J], 杨坤;文翠容;李庆虹;刘水文;唐彦;李进

3.医疗档案信息共享背景下的医院科研档案管理 [J], 陈明喜

4.基于档案信息管理系统的医院科研档案收集归档流程构建 [J], 徐颖

5.医院档案信息共享背景下的医院科研档案管理 [J], 刘春

因版权原因,仅展示原文概要,查看原文内容请购买。

基于数据挖掘财务风险分析

基于数据挖掘财务风险分析

陈长萍

【期刊名称】《企业技术开发:中旬刊》

【年(卷),期】2015(034)005

【摘要】财务管理风险分析是目前研究的重点。

伴随着计算机技术的发展,大部分风险系统通过采用一种新的探索方法—信息数据挖掘财务风险分析,实现了无人工检索即可获得信息的新技术。

目前的文献中基本都是在进行数据仓库的优化,文章的创新点在于引入神经网络的优化算法处理风险系统数据中的噪声数据,进行有效的基于风险系统的财务风险分析,实验分析,优化的财务风险分析算法模型在存在噪声的风险系统数据中起到了优化的效果。

因而,将该模型应用于数据挖掘财务风险分析算法,尤其是个性化数据挖掘是十分合理的。

【总页数】2页(P134-135)

【作者】陈长萍

【作者单位】福建江夏学院,福建福州350108

【正文语种】中文

【中图分类】F275

【相关文献】

1.基于数据挖掘技术的财务风险分析与预警研究

2.基于数据挖掘技术的财务风险分析与预警研究

3.基于数据挖掘的企业财务风险分析

4.基于数据挖掘技术的财务风险分析与预警研究

5.基于数据挖掘的财务风险分析与预警

因版权原因,仅展示原文概要,查看原文内容请购买。

新时代背景下的“针织学”课程思政建设探索

新时代背景下的“针织学”课程思政建设探索

张丽哲;王飞艳

【期刊名称】《纺织科技进展》

【年(卷),期】2024()1

【摘要】纺织行业是我国国民经济支柱产业之一,对纺织工程专业课程进行思政建设是实现专业人才培养的有效途径。

依托丰厚的纺织工业历史发展背景与地方产业文化特色,充分发掘思政元素,并结合精心设计的课程思政教学体系,采用多元化的教学方法与教学形式,对针织学课程思政建设进行初步探索,以期为培养德才兼备、全面发展的专业人才提供教学参考。

【总页数】4页(P58-60)

【作者】张丽哲;王飞艳

【作者单位】南通大学纺织服装学院

【正文语种】中文

【中图分类】G642

【相关文献】

1.“新时代”与“新医科”双背景下“课程思政”融入《方剂学》的教学模式探索——结合其与治国理政的关系

2.新时代课程思政背景下中药药剂学教学探索

3.一流课程建设背景下保险学课程思政建设路径探索

4.新时代背景下“语言学概论”课程思政的探索与思考

5.新时代背景下医学微生物学课程思政的建设与应用探索

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

安徽工业大学工商学院企业集团财务管理论文论文名称集团公司治理视角下的内部控制制度研究专业财务管理班级财0941姓名陈明萍学号091848004任课教师曾祥飞2012年4月集团公司治理视角下的内部控制制度研究摘要:2001-11~2002-6美国发生了被称为经济界9·11事件的安然世通等会计造假案件。

这严重冲击了美国乃至国际资本市场的正常秩序,由此引发了加强内部控制制度建设的热烈讨论。

我国的内部控制制度虽有所建设,但仍存在一系列问题。

这在很大程度上束缚了我国内部控控制制度的发展。

如何加强规范并创新控制制度成为我国内部控制制度建设的重点。

自20世纪90年代以来,一些国家和国际性组织陆续颁布了相应的内部控制框架或指南,均指出内部控制不仅限于传统狭义的内部会计控制,即其不再仅仅属于会计或审计领域应该关注的问题。

应从更广义的角度去理解内部控制,如最具典型意义的美、加、英三国的内部控制框架均将提高经营效率和效果作为内部控制的首要目标,并指出内部控制应该内嵌于企业的经营管理活动中。

但事实上,我们可以看出,只有当公司失败或财务会计造假案频繁发生时,人们才会格外关注内部控制,才会引起各国政府监管乃至立法部门对公司内部控制进行的重视。

由此可看出,内部控制理论在各国中不断发展和完善,它绝不是可有可无的问题,而是公司防范风险和经营风险不可缺少的管理工具。

因此,针对不断发展的国际经济环境,内部控制制度研究不容忽视。

2001-11~2002-6the United States produced is called economic circle9/11events such as Enron WorldCom accounting fraud cases.This had a great impact on the United States and international capital market the normal order,resulting in the strengthening of internal control system construction discussion.China's internal control system has the construction,but there are still a series of problems.This largely constrained our internal control system development.How to strengthen the norms and innovative control system has become the focus of the construction of China's internal control system.Since the1990s,some countries and international organizations successively promulgated the internal control framework or guidelines are that internal control is not limited to a narrow internal accounting controls,that is no longer belong to the field of accounting or auditing should be concerned about problem.From a general point of view to understand the internal control,such as the most typical sense of the United States,Britain,and the framework of internal control will improve operational efficiency and effectiveness as the internal control is the primary goal,and points out that the internal control should be embedded in the enterprise management activities.But in fact,we can see that,only when the company failed or financial fraud cases occur frequently,people will pay more attention to the internal control,will cause each regulatory and legislative departments of the company internal control for attention.This can be seen, the theory of internal control in the countries in the continuous development and improvement, it is by no means not essential problems,but the company is on guard risk and management risk the essential management tool.Therefore,in view of the continuous development of the international economic environment,research on the internal control system can not be ignored关键词:公司治理内部控制现状及问题对策及思考正文:一公司治理及内部控制概述(一)公司治理的内涵关于公司治理,不同学者意见不一。

综合看来,公司治理是一个多角度、多层次的概念,有广义和狭义之分。

⒈狭义的公司治理:是指所有者主要是股东对所有者经营者的一种监督与制衡机制,即通过一种制度安排来合理地配置所有者与经营者之间的权利与责任关系。

公司治理的目标就是保证股东利益的最大化,防止经营者对所有者利益的背离。

其主要特点是通过股东大会、董事会、监事会及管理层所构成的公司治理结构的内部治理。

⒉广义的公司治理:则不局限于股东对经营者的制衡,而是涉及广泛的利益相关者。

包括股东、债权人、供应商、雇员、政府和社会等与公司有利益关系的集团。

公司治理通过一套包括正式或非正式的、内部的或外部的制度机制来协调公司与所有利害相关者之间的利害关系,以保证公司决策的科学化、从而最终维护公司各方面的利益。

因此,公司治理实质上要解决的是因所有权和经营权相分离后所产生的委托代理问题,它是规范委托代理各方之间关系的一种制度安排,并由此而形成的企业组织结构、体制或制度。

(二)内部控制的内涵人们对内部控制的认识存在较大的差异,虽然内控制的历史源远流长,但人们对内部控制的研究却是近几十年的事情,内部控制理论的发展经过了一个漫长的时期,大致可以区分为内部牵制、内部控制制度、内部控制结构与内部控制整体框架等几个不同的阶段。

也正是由于这一点,不同的人根据其不同的研究及认识,提出了不同的理论。

具体如下:人们关于内部控制构成要素的主要观点有两分法﹙会计控制和管理控制)、三分法(控制环境、会计系统、控制程序)、五分法(控制环境、风险评估、控制活动、信息与沟通、监控)目前主要以五分法占据主流地位。

根据COSO报告,内部控制构成要素的主要内容是:控制环境、风险评估、控制活动、信息与沟通、监控。

(三)公司治理与内部控制的关系公司治理与内部控制不是同一概念,但也不是毫无关系的。

它们是两个紧密联系又相互区别的概念。

二者的区别从概念上来说:公司治理是指公司所有者主要是股东通过对相关制度的安排,对经营者进行监督或者制衡的过程,公司治理关注的问题通常是法律法规层面的,所要解决的是通过契约关系的制度安排来确保企业所有者的权益不被侵害;而内部控制是指公司的经营者建立的一套措施和程序,这些措施和程序可以帮企业实现生产经营目标、保证财产的完整安全以及提高会计信息的质量,内部控制关注的问题一般是内部管理层面的。

二者的联系在于:首先,二者的起源相同。

由于企业的所有权和经营权分离,产生了委托代理问题,公司治理与内部控制都是在委托代理理论上发展起来的。

其次,二者的服务目标相同。

公司治理的目标是明确各自责任,合理配置权限,建立有效的监督和激励机制,防止经营者侵害股东的利益,使公司在正常的轨道上运行,内部控制的目标是保证公司财产的安全完整、会计信息的真实可靠,最终还是保证公司的正常运行,实现公司的经营目标。

二公司治理视角下内部控制的现状及问题(一)相关法规建设存在一定的滞后性近年来,随着我国市场经济建设的不断推进,《公司法》、《证券法》以及现代企业制度建设的相关政策法规得以不断改进与完善。

但由于我国目前仍处于转轨经济时期,与欧美发达国家完善的公司治理法规建设相比,我国公司治理政策法规建设仍较为滞后。

如在《公司法》中对公司治理结构中股东大会、董事会、监事会、经理层的职责范围虽都有明确规定,但企业改制建设发展迅速,现实问题层出不穷,如:经理层中长期激励约束机制、员工持股计划等,仍缺乏清晰可行的政策指导性,现有法规条例往往只具有一定的事后指导意义。

(二)管理者认识不足,有章不循和执法不严的现象较为突出我国企业内部控制的基础十分薄弱。

虽然绝大部分企业认识到内部控制的重要性,认为设计健全有效的内部控制很重要,是抓好企业管理的的关键,但对如何设计、执行及评价其内部控制制度还没有形成一个完整的的知识体系。

同时,经理人对于内部控制的认识高度也不够,另外,经理人对内部控制还存在一些误解。

认为内部控制就是财务制度和物资管理制度等,或者以为内部控制就是一堆堆手册、文件、和制度等更为严重的是有些企业有章不循、执法不严、使内控制度流于形式,只是将已建立的一套内控制度“写在纸上、贴在墙上”就算完事,而不管内控制度的执行情况如何。

(三)内部控制制度缺乏科学性和连贯性,难以发挥应有的功效虽然目前我国有些企业也建立了相关的内部控制制度,但从总体上来看,仍缺乏科学性与合理性。

1、内控组织不健全,把执行业务规章完全等同于加强了内部控制制度。