所有上市公司历年财务数据1991-2003

1991-2013年我国股票市值、流通市值、成交金额、发行股本等数据

数据库:年度数据地区:全国指标2013年2012年2011年2010年2009年2008年2007年境内上市公司数(A、B股)(家)2489249423422063171816251550上市股票数目(只)257924282149180417111636 A股股票数目(只)247223202041169616021527 B股股票数目(只)107108108108109109股票总发行股本(亿股)40569.0838********.5226984.4920606.2618900.1217000.45 A股发行股本(亿股)31551.2429448.5926701.5120332.7718629.7716746.62 B股发行股本(亿股)282.38296.52282.98273.49270.35253.84流通股本(亿股)36744.1631339.628850.2619442.1514200.196964.974933.64 A股流通股本(亿股)24497.0522204.5419160.4713928.176696.764682.77 B股流通股本(亿股)281.17295.32281.68271.48268.21250.87股票市价总值(亿元)239077.19230357.62214758.1265423243939.12121366.43327141 A股市价总值(亿元)228775.33213310263221242127.01120566.55324587.74 B股市价总值(亿元)1582.29144822021812.11799.882553.15股票流通市值(亿元)199579.54181658.26164921.3193110151258.6545213.993064 A股流通市值(亿元)180082.94163479190917149455.9644419.1190526.52 B股流通市值(亿元)1575.321442.242193.311802.69794.792537.83股票成交金额(亿元)468728.6314667.41421645545634535987267112.66460556.23 A股成交金额(亿元)313715.14420339563466533889265890.43454771.3 B股成交金额(亿元)868.131305216820971222.235784.93总成交股数(亿股)48372.6832881.0633956.5742151.9851106.9924131.3936403.75 A股成交股数(亿股)32681.9333748.7241806.4250648.9123912.7835683.93 B股成交股数(亿股)178.61207.85345.56458.09218.62719.82上证综合指数最高2478.43067.53306.834785522.86124上证综合指数最低1949.521342319.71844.11664.92541.5上证综合指数收盘2269.12199.42808.13277.11820.85261.6深证综合指数最高1020.31316.21412.61240.61584.41567.7深证综合指数最低725828.8890.2557.7452.3547.9深证综合指数收盘881.2866.71290.91201.3553.31447数据来源:国家统计局注:1.根据证监会的建议,境内上市公司数采用新的统计分类。

案例 2003年长虹财务分析

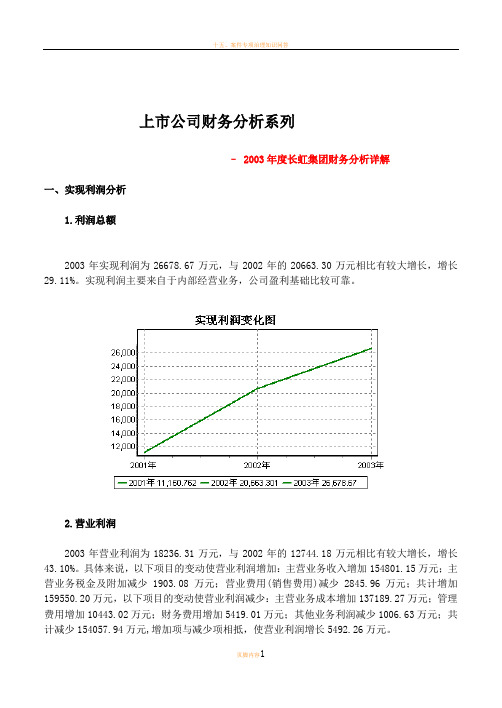

上市公司财务分析系列– 2003年度长虹集团财务分析详解一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表2003年2002年2001年项目名称数值(万元) 增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.4332.27 951461.890.00实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

长虹2001~2003年财务分析报告

长虹2001~2003年财务分析报告【盈利能力分析】1.盈利能力基本情况四川长虹2003年的营业利润率为1.29%,资产报酬率为1.69%,净资产收益率为1.57%,成本费用利润率为1.90%。

公司实际投入到企业自身经营业务的资产为1997440.38万元,经营资产的收益率为0.91%,而对外投资的收益率为84.33%。

2.内部经营资产和对外长期投资的盈利能力四川长虹2003年内部经营资产的盈利能力为0.91%,与2002年的0.75%相比变化不大。

2003年对外投资业务的盈利能力为84.33%,与2002年的55.81%相比有较大幅度的提高,提高28.52个百分点。

3.对外投资的盈利能力尽管对外投资收益有较大幅度的下降,但对外投资总额的下降幅度更大,相对来看,本期对外投资的盈利能力有较大幅度的提高。

4.内外部资产盈利能力比较从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

5.资本收益率2003年净资产收益率为1.57%,与2002年的1.36%相比变化不大。

6.资本收益率变化原因2003年净资产收益率比2002年提高的主要原因是:2003年净利润为20573.80万元,与2002年的17620.27万元相比有较大增长,增长16.76%。

2003年所有者权益为1313211.90万元,与2002年的1292624.69万元相比有所增长,增长1.59%。

净利润增长速度快于所有者权益的增长速度,致使净资产收益率提高。

7.资产报酬率2003年总资产报酬率为1.69%,与2002年的1.23%相比变化不大。

8.资产报酬率变化原因2003年总资产报酬率比2002年提高的主要原因是:2003年息税前收益为33743.53万元,与2002年的22309.15万元相比有较大增长,增长51.25%。

2003年平均总资产为2001732.81万元,与2002年的1815393.89万元相比有较大增长,增长10.26%。

35家上市公司2000年年报数据

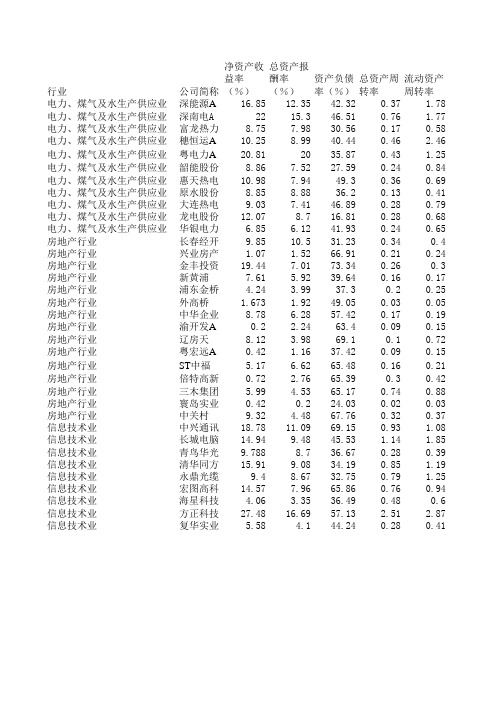

行业公司简称净资产收益率总资产报酬率资产负债率(总资产周转率流动资产周转电力、煤气及水生产供应业深能源A 16.8512.3542.320.37 1.78电力、煤气及水生产供应业深南电A 2215.346.510.76 1.77电力、煤气及水生产供应业富龙热力8.757.9830.560.170.58电力、煤气及水生产供应业穗恒运A 10.258.9940.440.46 2.46电力、煤气及水生产供应业粤电力A 20.812035.870.43 1.25电力、煤气及水生产供应业韶能股份8.867.5227.590.240.84电力、煤气及水生产供应业惠天热电10.987.9449.30.360.69电力、煤气及水生产供应业原水股份8.858.8836.20.130.41电力、煤气及水生产供应业大连热电9.037.4146.890.280.79电力、煤气及水生产供应业龙电股份12.078.716.810.280.68电力、煤气及水生产供应业华银电力 6.85 6.1241.930.240.65房地产行业长春经开9.8510.531.230.340.4房地产行业兴业房产 1.07 1.5266.910.210.24房地产行业金丰投资19.447.0173.340.260.3房地产行业新黄浦7.61 5.9239.640.160.17房地产行业浦东金桥 4.24 3.9937.30.20.25房地产行业外高桥 1.673 1.9249.050.030.05房地产行业中华企业8.78 6.2857.420.170.19房地产行业渝开发A 0.2 2.2463.40.090.15房地产行业辽房天8.12 3.9869.10.10.72房地产行业粤宏远A 0.42 1.1637.420.090.15房地产行业ST 中福 5.17 6.6265.480.160.21房地产行业倍特高新0.72 2.7665.390.30.42房地产行业三木集团 5.99 4.5365.170.740.88房地产行业寰岛实业0.420.224.030.020.03房地产行业中关村9.32 4.4867.760.320.37信息技术业中兴通讯18.7811.0969.150.93 1.08信息技术业长城电脑14.949.4845.53 1.14 1.85信息技术业青鸟华光9.7888.736.670.280.39信息技术业清华同方15.919.0834.190.85 1.19信息技术业永鼎光缆9.48.6732.750.79 1.25信息技术业宏图高科14.577.9665.860.760.94信息技术业海星科技 4.06 3.3536.490.480.6信息技术业方正科技27.4816.6957.13 2.51 2.87信息技术业复华实业 5.58 4.144.240.280.41已获利息倍数销售增长率(资本积累率(%)7.1845.7354.5415.6748.1119.4110.4317.89.445.0611.06 1.0934.8924.7712.6720.59-3.554.0212.4316.88 3.528.53-11.49 2.446.8616.23-1.5229.75 4.1163.064.3811.2 3.817.1318.057.181.53-31.93 1.087.0271.2212.734.214.777.913.98-9.24 4.691.06-21.740.243.5875.29 2.931.07-12.560.292.65-35.83 3.161.5919.180.431.33-19.9123.741.248.40.74.1475.360.87-8.18-71.330.4216.42-29.42 4.094.7980.823.279.5134.4735.9313.1128.367.8715.6198.9295.6613.4941.75 6.333.9554.4515.714.64-16.28 1.697.463.2732.023.7712.92 2.3。

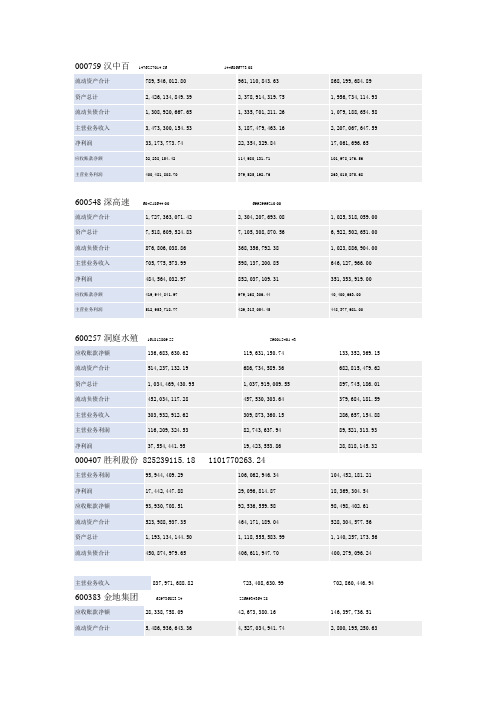

上市公司财务数据表格

资产总计

4,019,787,418.60

3,112,133,143.18

2,497,544,011.48

流动负债合计

1,672,564,036.64

1,021,469,314.47

729,444,550.42

主营业务收入

2,765,846,528.11

2,290,544,577.72

101,978,176.56

主营业务利润

400,481,808.70

379,525,192.76

263,015,875.68

600548深高速604518644.006995999210.00

流动资产合计

1,727,363,071.42

2,304,207,693.08

1,025,318,059.00

应收账款净额

136,683,630.62

119,631,150.74

133,352,369.15

流动资产合计

514,237,132.19

686,734,589.36

682,815,479.62

资产总计

1,034,469,430.95

1,037,919,009.55

897,745,186.01

流动负债合计

970,038,396.36

主营业务利润

673,787,818.27

445,518,956.50

313,168,238.52

净利润

246,254,839.98

165,550,077.89

138,146,018.80

流动负债合计

2,773,172,576.61

2,760,538,771.26

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色●字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:报表类型:A=合并报表,B=母公司报表。

●财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

例如:●兼容历史数据(1)为了方便学者做研究时对数据进行纵向对比,对于2007年以前的财务数据,我们采取保留并兼容到现有结构的方法。

如“短期投资”等以前非常重要但新准则中予以取消的科目,我们采取保留该科目的做法。

(2)我们对所有会计科目进行全面深入的研究,该财务报表库在充分理解会计科目变更的基础上,对历史数据进行对应。

历年创业板上市公司数据大全

31未通过 IS系统集成及相关技术支持服务

湖北富邦 科技股份 鼎捷软件 股份 昆山华恒 焊接股份

2012-730通过 2012-730通过 2012-730通过

1、关联交易,主要是和日本藤 仓公司的关系:2011年末,藤 仓光维的销售收入中97%来自公 司。这种关联交易对公司影响 太大了,公司的独立性成问题 。另外,藤仓光维原先并入公 司报表,后来不再并入公司报 表,可能涉及到公司经营出现 重大变化、以及财务核算不真 实不连续的问题2、公司直到 上海光维 2012-7通信技术 股份 是一家提供通信网络部署及检测定制化方案 集成与服务的综合供应商,主要为国内电信 会,之前只有一个执行董事, 这样的管理机制不好,决策和 执行都容易出问题。3、公司的 高新技术企业资质好像存在瑕 疵,主要是专利共有问题和实 际业务高新含量不高。4、公司 的客户数量高达2662家,虽然 最终客户是电信公司,但大量 利润被中间公司吃掉,也间接 说明公司的产品技术含量不高 2010年7月才设立董事会、监事

苏州中来 光伏新材 料股份有 限公司 (首发) 2014-627通过

北京三联 虹普新合 纤技术服 务股份有 限公司 (首发) 2014-523通过

湖北永祥 粮食机械 股份有限 公司(首 发) 2014-516未通过

苏州天 华超净科 技股份有 限公司 (首发) 2014-516通过

江苏天鸟 高新技术 2014-5-9 股份有限 公司(首 发) 未通过

27未通过 、生产和销售。

北京东方 信息服务业的计算机应用 通科技股 服务业的计算机软件开发 份 与咨询 1500 6000

国信证 2012券 6-21

2012-724通过

中间件产品的研发、生产和销售

27.49%

所有上市公司历年财务数据1991-2003

所有上市公司历年财务数据1991-2003.txt和英俊的男人握握手,和深刻的男人谈谈心,和成功的男人多交流,和普通的男人过日子。

所有上市公司历年财务数据(1991-2003)查过了,有同类的,但是数据和我的不完全一样。

如果这样要惩罚我的话我以后不传了。

所有上市公司历年财务数据(年报数据excel)证券代码年份年度标识报表类型特殊处理货币资金短期投资短期投资跌价准备短期投资净额股票投资跌价准备债券投资跌价准备应收票据应收股利应收利息应收账款其他应收款坏账准备应收款项净额应收账款坏账准备其他应收款坏账准备预付账款应收出口退税期货保证金应收席位费应收补贴款存货存货跌价准备存货净额库存商品跌价准备原材料跌价准备待转其他业务支出待摊费用待处理流动资产净损失一年内到期的长期投资一年内到期的长期债权投资备用数据项其他流动资产内部应收款其中:应收关联公司款短期贷款拆出资金贷款呆账准备短期放款净额流动资产合计长期股权投资长期债权投资其他长期投资长期投资长期投资合计长期投资减值准备长期投资净额长期股权投资减值准备长期债权投资减值准备合并价差股权投资差额拨付所属资金投资委托贷款减值准备固定资产原价累计折旧固定资产净值固定资产减值准备固定资产净额房屋、建筑物减值准备机器设备减值准备运输设备减值准备工程物资在建工程在建工程减值准备在建工程净额固定资产清理待处理固定资产净损失固定资产合计无形资产无形资产减值准备无形资产净额专利权减值准备商标权减值准备递延资产开办费长期待摊费用其他长期资产临时设施临时设施摊销临时设施净值临时设施清理其他长期应收款长期贷款无形资产及其他资产合计递延税款借项资产总计短期借款应付票据应付账款预收账款内部应付款其中:应付关联公司款国内票证结算国际票证结算代销商品款应付工资应付福利费应付股利应交税金其他应交款待转库存商品差价递延收入递延损益其他应付款专项拨款预提费用待扣税金一年内到期的长期负债其他流动负债待处理固定资产收益预计负债应付利息流动负债合计长期借款应付债券长期应付款其他长期负债住房周转金专项应付款长期递延损益长期负债合计递延税款贷项递延利息收入负债合计股本股本净额上级拨入资金资本公积盈余公积其中:公益金货币折算差额未分配利润其中:现金股利未确认的投资损失已归还投资股东权益合计少数股东权益负债与股东权益总计实收资本本年增加数实收资本本年减少数资本公积本年增加数资本公积本年减少数法定和任意盈余公积本年增加数法定和任意盈余公积本年减少数法定公益金本年增加数法定公益金本年减少数未分配利润本年增加数未分配利润本年减少数股东权益本年增加数股东权益本年减少数本年净利润本年利润分配其他增加数其他减少数。

部分A股上市公司各年数据统计资料

标准40%星级年份代码公司估值流通股股价每股收益毛利润毛利率☆☆☆☆☆2006002320海峡股份85204750.5010170900033% 20070.8214950200038%2008 1.0918973300042%2009 1.1622645800047%☆☆2006002357富临运业0.196359200050% 20070.607347300055%20080.4820090.669977400054%☆☆2006600794保税科技6361600069% 20077054500068%20088353600073%200911235900045%☆☆☆☆2006002348高乐股份0.193200000017% 20070.275600000023%20080.438300000028%20090.6610900000035%☆☆☆2006300043星辉车模0.261600000025% 20070.462400000025%20080.644700000027%20090.997300000031%☆☆☆2006600831广电网络0.146200000020% 20070.2016400000030%20080.1332200000038%20090.1835100000036%☆☆☆2006600880博瑞传播0.3028400000046% 20070.7435600000050%20080.5238000000046%20090.7046900000050%☆☆☆☆☆2006300058蓝色光标0.007000000052% 20070.0011600000053%20080.7917800000054%20090.8120500000055%☆☆☆2006601006大秦铁路0.39820900000049% 20070.471000000000050%20080.511100000000050%20090.501200000000052%☆☆☆☆☆2006002310东方园林120150240.767500000034% 2007 1.148600000031%2008 1.6213300000032%2009 2.2819300000033%☆☆☆☆2007002431棕榈园林85192000.489400000024% 20080.6712700000026%20090.8617600000026%☆☆☆☆☆2006300055万邦达150114400.09800000019% 20070.14900000026%2008 1.0766********%2009 1.2312400000026%☆☆☆2006300070碧水源200147000.649000000043% 20070.689500000043%20080.9715100000048%2007300172中电环保0.425100000024%20080.426000000025%2009☆☆2006000826桑德环境0.258200000035% 20070.4315400000044%20080.2821400000040%20090.3527900000040%☆☆2007300090盛运股份0.445100000037% 20080.537800000035%20090.5510500000033%20090.527300000027%☆☆☆☆2006600337美克股份52400000029% 200764600000032%200865600000033%200974500000039%☆☆☆☆☆2007002489浙江永强0.9032100000019% 2008 1.2444400000022%2009 1.4850900000029%☆☆☆☆☆2007601519大智慧0.0710300000065% 20080.1316100000062%20090.3237200000083%2006002479富春环保2007300187永清环保0.364000000023%0.424400000021%0.716600000025%200627700000014%32000000011%3620000009%41600000014%30%净资率资本开支率未分配利润销管费税前利润净利润净利率股东权益回报率18%661737005910590019%24%66%53718000 16%1062750009653960025%34%54%87503000 16%15715500012854700028%39%22%117000000 16%17205100013704400028%8%48%194000000 46%210133001391050020%491772003899460039%516800004187430028%228996001173270039%324666001707800027%471876003520480026%750363005483680018%232606002040440030%337833002987120026%563336004765380018%851376007236630031%9799930674563029%146145001226570031%291575002538350032%453435003906550046%239526002107130067%516199004263830049%492845004318200054%805224007798050047%1175380006509000040%22618900014969100030%25747500020931200025%35118300028453400072%138390001330200058%416800004137300056%594870004441000056%685610005067800010%652800000044154000008%9198890000610941000010%8920000000667900000010%8725000000653000000042%290640002584700011%30%4%43307000 38%436520003853800014%30%2%77895000 35%737220005919800014%32%3%127713000 32%1055560008373100014%7%1%203000000 26%49607000351660008%30%25%70707000 33%672910005571100011%28%21%4792200031%916490007762000011%29%16%112000000 25%389000022550004%20%6%22%74461 22%392700035870008%23%9%33%3303000 7%518730003837900010%41%21%7%37844000 4%954710008107500017%46%19%33%63834000 11%761910007062800043%42%29%38%45920000 12%879710007467300043%31%26%52%96710000 14%12438200010763500048%31%21%48%188000000 27%353470003022500014%10%28%382150003256400013%10%16%536087004673610014%1121190008509120013%13964800011419500014%18479900015602200035%253810002278500022654000 35%465350003979600058588000 39%5708400048593000102628000 34%459900003950800014%14%70%1182540009479800070%14686200011915100079%979380007901300078%1041340007208800054%14949600012271200027%92000000 56%21897100016533200037%237000000 45%22579700017808500027%380000000 57%365840003646200054%611810006460200036%21628800018758700028%36%33%14%49%48%43%38%主营构成铁路客货运输;铁路运输设备、设施、配件制造、安装、维修主要从事园林环境景观设计和园林绿化工程施工,为各类重点市政公共园林工程以保税仓储、货物中转、装卸、转口贸易、对生物工程、电子商务、网络工程等高汽车客、货运输,人力车运输,搬运、装卸、汽车租赁服务,石油制品、饮料、果国内沿海及近洋汽车、旅客运输,物流,旅游投资,房企业形象策划;营销信息咨询(中介除外);公关咨询;会议服务开发、设计、生产经营各式玩具、儿童用品信息传播服务(不含国家限制项目)、报刊投递服务、高科技产品开发广播电视信息网络的建设、开发、经营管理和维护,广播电视节目收转、传送制造、加工、销售:汽车模型、塑料制品、塑料工艺品、五金制品环保、电力、化工、水处理市政给水、污水处理项目投输送机械产品和环保设备产以互联网为基础向国内外资本市场的参与各方提供及时研究开发、设计、生产、销售户外休闲家具及用品。

2003年不同行业的资产负债率统计

注:平均资产负债率非加权平均值,所以总体水平偏低。

从表1可看到,在这15个行业中,不同行业的资本结构差别很大。

平均资本结构在31.51%—52.69%间波动,最高与最低资本结构相差21个百分点。

其中能源电力的平均资产负债率最低,为31.51%,地产平均负债率最高,为52.69%,其中有酿酒食品(35.22%)、交通运输(36.52%)、服装纺织(39.14%)、农林牧渔(39.21%)、医药(39.65%)等行业的平均负债率远远低于平均水平。

平均资产负债率的变化也反映了一些行业特征。

作为资金密集型的地产、建筑建材类行业资产负债率普遍较高,其中地产是唯一平均资产负债率超过50%的行业,反映该行业较大一部分资金依赖于负债,这与地产行业自身的特征一致。

综合类公司具有的规模大、信用高和破产风险低等特点使得公司容易获得贷款,另外综合类公司追求的高成长以及实行多元化战略所需要的大量的投资也迫使其大量负债,所以平均资产负债率也比较高。

能源电力、公用事业、酿酒食品、农林牧渔和服装纺织类公司的资产负债率没有超过70%以上的,尤其是能源电力和公用事业行业的企业,最大资产负债率为58.12%,最小仅1.17%,平均资产负债率31.51%。

反映这些行业依靠获利稳定来维持企业,由于企业缺乏成长性,企业不愿意过多负债,过多的负债导致的还本付息的压力可能会引发财务危机。

电子通讯行业作为一个新兴、发展最为迅速以及竞争激烈的行业,其资产负债率变化范围大,资产负债最高为84.96,并且有6家资产负债超过70%,最低为2.99%,有11家资产负债低于20%,一方面电子通讯行业以其发展迅猛的速度使得人们对公司有良好的预期,因此敢于负债。

公司上市前后经营业绩变化分析doc 11[整理版]精品文档10页

![公司上市前后经营业绩变化分析doc 11[整理版]精品文档10页](https://img.taocdn.com/s3/m/27ee0dbb195f312b3069a565.png)

公司上市前后经营业绩变化分析The Post-Issue Operating Performance of the IPO Firms朱武祥张帆清华大学经济管理学院金融系 100084〖摘要〗本文以1994-1996年期间在上海深圳证券交易所上市的217家A股公司为样本,比较了上市前1年到上市后4年总资产利息税前收益率等业绩指标中位数的变化趋势,分析了若干因素与该业绩指标变化的相关性。

研究结果表明:(1)样本企业上市后的总资产利息税前收益率等显著性低于上市前;上市后4年中,总资产利息税前收益率整体上显著性下降。

(2)上市公司管理层持股市值高低与企业上市后总资产利息税前收益率水平差异显著性相关,但第一大股东持股比例和流通A股比例高低与企业上市后的总资产利息税前收益率差异水平的相关性不显著。

我们认为,上市公司经营业绩下降除了西方金融经济学者所提出的企业方面的原因外,我国股票市场评价理念和公司控制权市场功能缺陷也是重要原因。

最后提出了改善上市公司经营业绩的政策方向。

关键字:上市公司经营业绩股票市场一.引言公司上市后的经营业绩变化及成因是90年代以来金融经济学关注的问题。

企业往往在进入快速成长阶段时上市。

人们一般预期,企业上市时获得了一笔可观的股权资本,提高了资信等级,改善了资本结构。

上市后还可以在资本市场上持续融资,增强了抵御竞争环境下支付风险的财务能力,同时,从上市前的资本约束、投资不足状态中获得解脱,在把握战略投资机会和吸引战略资源方面处于有利的竞争地位。

上市后的3、4年内应该实现与资产规模扩张速度一致,甚至递增的经营业绩表现。

西方不少企业上市后经营业绩实现了5年以上的持续高递增,从地区性企业成长为具有国际竞争优势的跨国公司,投资者也从中获取了丰厚的回报。

另一方面,由于股票市场关注每股收益、权益资本收益率等反映经营业绩的财务指标,上市公司在希望保持持续股权融资能力的愿望下,一般都有合法利用会计准则管理公司会计帐面利润的行为,使经营业绩财务指标达到配股标准或者股票市场认同的增发新股的水平。

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

2003年中国上市公司年度财务分析报告

2003年中国上市公司年度财务分析报告上海证券报、北部资产公司联合推出A股上市公司综合财务绩效分析BBA禾银绩效评价体系------通过对上市公司各指标赋予不同的权重,采用BBA定量指标评价标准,进行综合分类汇总后计算出单方面的绩效分数和总绩效分数的一种综合评价体系。

(一)总体偿债能力分析1、分析数据统计2、总体偿债能力稍有下降企业的偿债能力是指企业用其资产偿还长短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

2003年两市A股上市公司偿债能力综合分数为38.91,较2002年下降1.81%,偿债能力稍有下降,2003年两市A股上市公司在流动资产与流动负债以及资本结构的管理方面基本维持在原来的水平。

在偿债能力中,现金流入负债比和速动比率的变动,是引起偿债能力变化的主要指标。

3、A股上市公司清偿能力优秀排名(二)总体盈利能力分析1、分析数据统计2、总体盈利能力有所提高企业的经营盈利能力主要反映企业经营业务创造利润的能力。

2003年两市A股上市公司盈利能力综合分数为66.98,较上年同期提高3.84%,说明2003年两市A股上市公司盈利能力处于稳定发展阶段,在优化产品结构和控制成本与费用方面取得了成绩,2003年两市A股上市公司整体盈利能力获得稳定提高,提请投资者予以关注。

在盈利能力中,净资产收益率和营业利润率的变动,是引起盈利能力变化的主要指标。

3、A股上市公司盈利能力优秀排名(三)总体经营效率分析1、分析数据统计2、总体经营效率基本未变分析企业的经营管理效率,是判断企业能否创造更多利润的一种手段,如果企业生产经营管理效率不高,则高利润状态是难以持久的。

2003年两市A股上市公司经营效率综合分数为42.06,较2002年提高8.99%,说明经营效率处于缓慢提高阶段,2003年两市A股上市公司在市场开拓与提高资产管理水平方面都取得了一定成绩。

在经营效率中,应收帐款周转率和流动资产周转率的变动,是引起经营效率变化的主要指标。

沪深证交所盘点2003年年报

沪深证交所盘点2003年年报沪市沪市上市公司2003年整体业绩出现大幅增长,已披露年报的上市公司加权平均的每股收益、净资产收益率、每股净资产分别为0.2072元、7.8%、2.658元,与2002年相关指标相比,分别上升31%、21.5%、8%.截至今日,上海证券交易所上市公司2003年年度报告的披露工作基本结束,除红河光明和*ST丰华2家公司外,共有806家上市公司如期披露了2003年年度报告,其中23家今年新上市的公司通过上市公告书披露了2003年度主要财务数据。

经初步的统计分析,沪市上市公司2003年年报呈现以下几个特点:整体业绩大幅提高统计数据显示,沪市上市公司2003年整体业绩出现大幅增长,已披露年报的上市公司加权平均的每股收益、净资产收益率、每股净资产分别为0.2072元、7.8%、2.658元,与2002年相关指标相比,分别上升31%、21.5%、8%.上市公司的业绩增长主要来自于主营业务收入的增长及主营业务利润率的同步提高。

2003年度,上市公司总体主营业务收入增长28%.与此同时,上市公司经营活动产生的现金流量同比略有下降,加权平均每股经营活动产生的现金流量从2002年度的0.62元下降至0.597元。

利润总额和增长居前的基本集中在基础行业的龙头公司,上证50成分股的加权平均每股收益和净资产收益率分别达到0.271元和10.9%,大大高于市场的平均水平,进一步表明大型公司已成为支撑沪市整体业绩的中流砥柱。

亏损公司数量未见明显减少在上市公司整体业绩提高的情况下,2003年度仍有77家公司出现亏损,亏损公司数量与2002年度基本持平,亏损比例略有下降。

亏损公司中,新亏损公司有42家,有多家公司出现巨亏和连续两年以上亏损的现象。

据统计,有25家公司因连续2年亏损其股票交易被实行退市风险警示,10家公司因连续3年亏损已被或将被暂停上市,而未公布年报的*ST丰华因已预亏,预计也将被暂停上市。

2003年六月本部资产分析

三.资产分析2003年6月末总资产331616万元,比今年年初295911万元,增加35705万元。

其中:流动资产增加12483万元,占期末总资产32%,长期投资增加25712万元,占期末总资产的26%,固定资产减少2342万元,占期末总资产的41%,无形资产及递延资产减少147万元,占期末总资产的1%,资产变动主要原因如下:1. 货币资金减少1832万元,主要原因是本期银行借款增加,同时对子公司投资增加。

2. 由于流动资金不足,贴现应收票据,使应收票据减少2527万元。

3. 应收帐款比年初增加15153万元, 主要是沈阳冀东购熟料增加2756万元,冀润公司购熟料2288万元,三河公司购熟料增加1286万元,北京顺天通增加1122万元,北京城建八道桥公司增加1162万元,北京万之玺增加673万元,天津港物资供应公司增加667万元,北京京辉混凝土公司增加655万元。

4. 其他应收款增加4702万元,主要原因是备用金增加59万元,对子公司垫付款增加5505万元,对关联公司垫付款增加40万元,非关联公司本期减少614万元。

5. 预付帐款减少2483万元,主要是转出代磐石进口设备款2892万元,预付设备款422万元。

6. 存货减少848万元,主要是库存原材料减少1434万元,其中库存辅助材料减少637万元,燃料减少510万元;在产品库存增加373万元,产成品库存增加292万元,其中水泥库存量增加286万元。

7. 待摊费用增加318万元,主要是今年支付股份公司全年财产保险费及浇铸料出库。

8. 长期投资比年初增加25712万元,主要是:(1)对吉林扶余公司投资2700万元;(2)对三友公司投资5800万元;增加股权投资差额422万元;(3)投资天津宁河2250万元;(4)对沈阳冀东追加投资500万元;(5)对吉林磐石追加投资4000万元;(6)对陕西扶风追加投资6150万元;(7)对冀东亚元投资1347万元;(8)审计调帐对冀润公司增加股权投资差额使投资额增加809万元;(9)审计调整2002年吉林公司利润,使投资额增加344万元。

1991年-x年a股市场新股上市后市场表现统计.xls

332 7.80 主板

15.22

300350.SZ华鹏飞 ########

335 9.50 创业板

13.76

300349.SZ金卡股份 ########

318 31.00 创业板

32.84

300348.SZ长亮科技 ########

337 20.00 创业板

23.91

300347.SZ泰格医药 ########

334 37.88 创业板

50.16

603003.SH龙宇燃油 ########

337 6.50 主板

11.92

002694.SZ顾地科技 ########

338 13.00 中小企业板 18.66

603766.SH隆鑫通用 ########

342 6.58 主板

11.66

002692.SZ远程电缆 2012/8/8

344 双成药业 2012/8/8

343 20.00 中小企业板 27.80

601038.SH一拖股份 2012/8/8

344 5.40 主板

8.37

300346.SZ南大光电 2012/8/7

345 66.00 创业板

82.72

300343.SZ联创节能 2012/8/1

343 28.10 创业板

33.24

300344.SZ太空板业 2012/8/1

349 16.80 创业板

14.99

300345.SZ红宇新材 2012/8/1

349 17.20 创业板

15.80

002690.SZ美亚光电 ########

350 17.00 中小企业板 15.54

002691.SZ石中装备 ########

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

查过了,有同类的,但是数据和我的不完全一样。

如果这样要惩罚我的话我以后不传了。

所有上市公司历年财务数据(年报数据excel)

ห้องสมุดไป่ตู้

证券代码 年份 年度标识 报表类型 特殊处理 货币资金 短期投资 短期投资跌价准备 短期投资净额 股票投资跌价准备 债券投资跌价准备 应收票据 应收股利 应收利息 应收账款 其他应收款 坏账准备 应收款项净额 应收账款坏账准备 其他应收款坏账准备 预付账款 应收出口退税 期货保证金 应收席位费 应收补贴款 存货 存货跌价准备 存货净额 库存商品跌价准备 原材料跌价准备 待转其他业务支出 待摊费用 待处理流动资产净损失 一年内到期的长期投资 一年内到期的长期债权投资 备用数据项 其他流动资产 内部应收款 其中:应收关联公司款 短期贷款 拆出资金 贷款呆账准备 短期放款净额 流动资产合计 长期股权投资 长期债权投资 其他长期投资 长期投资 长期投资合计 长期投资减值准备 长期投资净额 长期股权投资减值准备 长期债权投资减值准备 合并价差 股权投资差额 拨付所属资金投资 委托贷款减值准备 固定资产原价 累计折旧 固定资产净值 固定资产减值准备 固定资产净额 房屋、建筑物减值准备 机器设备减值准备 运输设备减值准备 工程物资 在建工程 在建工程减值准备 在建工程净额 固定资产清理 待处理固定资产净损失 固定资产合计 无形资产 无形资产减值准备 无形资产净额 专利权减值准备 商标权减值准备 递延资产 开办费 长期待摊费用 其他长期资产 临时设施 临时设施摊销 临时设施净值 临时设施清理 其他长期应收款 长期贷款 无形资产及其他资产合计 递延税款借项 资产总计 短期借款 应付票据 应付账款 预收账款 内部应付款 其中:应付关联公司款 国内票证结算 国际票证结算 代销商品款 应付工资 应付福利费 应付股利 应交税金 其他应交款 待转库存商品差价 递延收入 递延损益 其他应付款 专项拨款 预提费用 待扣税金 一年内到期的长期负债 其他流动负债 待处理固定资产收益 预计负债 应付利息 流动负债合计 长期借款 应付债券 长期应付款 其他长期负债 住房周转金 专项应付款 长期递延损益 长期负债合计 递延税款贷项 递延利息收入 负债合计 股本 股本净额 上级拨入资金 资本公积 盈余公积 其中:公益金 货币折算差额 未分配利润 其中:现金股利 未确认的投资损失 已归还投资 股东权益合计 少数股东权益 负债与股东权益总计 实收资本本年增加数 实收资本本年减少数 资本公积本年增加数 资本公积本年减少数 法定和任意盈余公积本年增加数 法定和任意盈余公积本年减少数 法定公益金本年增加数 法定公益金本年减少数 未分配利润本年增加数 未分配利润本年减少数 股东权益本年增加数 股东权益本年减少数 本年净利润 本年利润分配 其他增加数 其他减少数