资产减值准备明细表(Word)

合集下载

使用权资产、累计折旧及减值准备明细表

前 调整 后

-

-

-

0.00% 0.00%

房屋及建筑物

-

-

-

0.00% 0.00%

机器设备

-

-

-

0.00% 0.00%

运输设备

-

-

-

0.00% 0.00%

通用设备

-

-

-

0.00% 0.00%

专用设备

-

-

-

0.00% 0.00%

二、累计折旧合计

-

-

-

-

-

-

-

-

0.00% 0.00%

房屋及建筑物

-

-

-

0.00% 0.00%

使用权资产、累计折旧及减值准备明细表

被审计单位:

项目:使用权资产、累计折旧及减值准备明细表

财务报表截止日:

项目 一、原价合计

期初余额

借方 贷方

调整 审计 调整 发生数 发生数

前 调整 后

-

-

-

-

-

索引 号: 编制 人: 复核 人:

页次: 日期: 日期:

期末余额

调整前 调整后

调整 审计 调整 变动比例 变动比例

机器设备

-

-Leabharlann -0.00% 0.00%

运输设备

-

-

-

0.00% 0.00%

通用设备

-

-

-

0.00% 0.00%

专用设备

-

-

-

0.00% 0.00%

三、使用权资产减值准备 合计

-

-

-

-

-

-

-

-

各项资产减值损失准备情况表

G03各项资产减值损失准备情况表

填报机构: A 项 目 年初余额 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 1.贷款损失准备 1.1专项准备 1.2特种准备 1.3一般准备 2. 其他资产减值准备 2.1可供出售金融资产减值准备 2.2持有至到期投资减值准备 2.3长期股权投资减值准备 2.4坏账准备 2.5抵债资产减值准备 2.6固定资产减值准备 2.7投资性房地产减值准备 2.8无形资产减值准备 2.9商誉减值准备 2.10其他减值准备 当年新提取 冲销 卖出资产 转回 其他变化 期末余额 报表日期: B 年 月 C 日 D E F 货币单位:万元 G

16 3.各项资产减值损失准备合计 填表人:

填报机构: A 项 目 年初余额 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 1.贷款损失准备 1.1专项准备 1.2特种准备 1.3一般准备 2. 其他资产减值准备 2.1可供出售金融资产减值准备 2.2持有至到期投资减值准备 2.3长期股权投资减值准备 2.4坏账准备 2.5抵债资产减值准备 2.6固定资产减值准备 2.7投资性房地产减值准备 2.8无形资产减值准备 2.9商誉减值准备 2.10其他减值准备 当年新提取 冲销 卖出资产 转回 其他变化 期末余额 报表日期: B 年 月 C 日 D E F 货币单位:万元 G

16 3.各项资产减值损失准备合计 填表人:

生物资产及农产品减值准备和跌价准备明细表

会企01表附表1.1 年度单位:元 本年增加数 本年减少数 年末余额

行次

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20年初Leabharlann 额财会负责人:复核:

制表:

生物资产及农产品减值准备和跌价准备明细表

?年年?月月 编制单位:?企业名称 项目

一、生物资产减值(跌价)准备 其中:消耗性生物资产跌价准备合计 生产性生物资产减值准备合计 (一)种植业 其中:消耗性生物资产跌价准备合计 生产性生物资产减值准备合计 (二)畜牧养殖业 其中:消耗性生物资产跌价准备合计 生产性生物资产减值准备合计 (三)林业 其中:消耗性生物资产跌价准备合计 生产性生物资产减值准备合计 (四)水产业 其中:消耗性生物资产跌价准备合计 生产性生物资产减值准备合计 二、农产品跌价准备 (一)种植业产品跌价准备 (二)畜牧养殖业产品跌价准备 (三)林产品跌价准备 (四)水产品跌价准备 单位负责人:

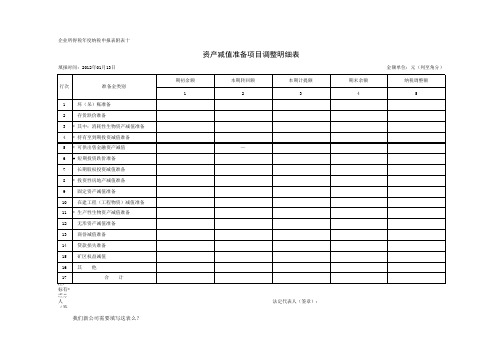

附表⒑资产减值准备项目调整明细表

企业所得税年度纳税申报表附表十

填报时间:2012年01月13日

行次

准备金类别

1 坏(呆)账准备

2 存货跌价准备

3 * 其中:消耗性生物资产减值准备

4 * 持有至到期投资减值准备

5 * 可供出售金融资产减值

6 # 短期投资跌价准备

7 长期股权投资减值准备

8 * 投资性房地产减值准备

9 固定资产减值准备

10 在建工程(工程物资)减值准备

11 * 生产性生物资产减值准备

12 无形资产减值准备

13 商誉减值准备

14 贷款损失准备

15 矿区权益减值

16 其 他

17 注: 标有* 或 经#办 人 (签

合 计

我们新公司需要填写这表么?

资产减值准备项目调整明细表

期初余额 1

本期转回额 2

本期计提额 3

期末余额 4

金额单位:元(列至角分) 纳税调整额 5

—

法定代表人(签章):

填报时间:2012年01月13日

行次

准备金类别

1 坏(呆)账准备

2 存货跌价准备

3 * 其中:消耗性生物资产减值准备

4 * 持有至到期投资减值准备

5 * 可供出售金融资产减值

6 # 短期投资跌价准备

7 长期股权投资减值准备

8 * 投资性房地产减值准备

9 固定资产减值准备

10 在建工程(工程物资)减值准备

11 * 生产性生物资产减值准备

12 无形资产减值准备

13 商誉减值准备

14 贷款损失准备

15 矿区权益减值

16 其 他

17 注: 标有* 或 经#办 人 (签

合 计

我们新公司需要填写这表么?

资产减值准备项目调整明细表

期初余额 1

本期转回额 2

本期计提额 3

期末余额 4

金额单位:元(列至角分) 纳税调整额 5

—

法定代表人(签章):

资产减值准备项目调整明细表

资产减值准备项目调整明细表

填报日期:_____年___月___日金额单位:元(列至角分)

行次

准备金类别

期初余额

本期转回额本期计提额期末来自额纳税调整额1

2

3

4

5

1

坏(呆)账准备

2

存货跌价准备

3

*其中:消耗性生物资产减值准备

4

*持有至到期投资减值准备

5

*可供出售金融资产减值

——

6

#短期投资跌价准备

7

长期股权投资减值准备

《资产减值准备项目调整明细表》填报说明

一、适用范围

本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容

根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报各项资产减值准备、风险准备等准备金支出、以及会计处理与税收处理差异的纳税调整额。

三、各项目填报说明

4.第4列“期末余额”:填报纳税人按照国家统一会计制度核算的各项准备金期末数的金额。

5.第5列“纳税调整额”:金额等于本表第3列-第2列。当第5列>0时,进行纳税调增;第5列<0时,进行纳税调减。

四、表间关系

第17行第5列>0时,第17行第5列=附表三第51行第3列;第17行第5列<0时,第17行第5列=附表三第51行第4列。

本表“注:……”修改为:“1、标有*或#的行次,纳税人分别按照适用的国家统一会计制度填报”

1.第1列“期初余额”:填报纳税人按照国家统一会计制度核算的各项准备金期初数金额。

2.第2列“本期转回额”:填报纳税人按照国家统一会计制度核算价值恢复、资产转让等原因转回的准备金本期转回金额。

3.第3列“本期计提额”:填报纳税人按照国家统一会计制度核算资产减值的准备金本期计提数的金额。

填报日期:_____年___月___日金额单位:元(列至角分)

行次

准备金类别

期初余额

本期转回额本期计提额期末来自额纳税调整额1

2

3

4

5

1

坏(呆)账准备

2

存货跌价准备

3

*其中:消耗性生物资产减值准备

4

*持有至到期投资减值准备

5

*可供出售金融资产减值

——

6

#短期投资跌价准备

7

长期股权投资减值准备

《资产减值准备项目调整明细表》填报说明

一、适用范围

本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容

根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报各项资产减值准备、风险准备等准备金支出、以及会计处理与税收处理差异的纳税调整额。

三、各项目填报说明

4.第4列“期末余额”:填报纳税人按照国家统一会计制度核算的各项准备金期末数的金额。

5.第5列“纳税调整额”:金额等于本表第3列-第2列。当第5列>0时,进行纳税调增;第5列<0时,进行纳税调减。

四、表间关系

第17行第5列>0时,第17行第5列=附表三第51行第3列;第17行第5列<0时,第17行第5列=附表三第51行第4列。

本表“注:……”修改为:“1、标有*或#的行次,纳税人分别按照适用的国家统一会计制度填报”

1.第1列“期初余额”:填报纳税人按照国家统一会计制度核算的各项准备金期初数金额。

2.第2列“本期转回额”:填报纳税人按照国家统一会计制度核算价值恢复、资产转让等原因转回的准备金本期转回金额。

3.第3列“本期计提额”:填报纳税人按照国家统一会计制度核算资产减值的准备金本期计提数的金额。

资产减值准备情况表

11

十二、生产性生物资产减值准 备

12

十三、油气资产减值准备

13

☆十四、使用权资产减值准备 14

十五、无形资产减值准备

15

十六、商誉减值准备

16

☆十七、合同取得成本减值准 备☆十八、合同履约成本减值准 备

17 18

十九、其他减值准备

19

合计

20

注:加☆项目为执行新收入/新租赁/新金融工具准则企业适用。

本期增加额 合并增加额

3

资产减 值准备 情况表Biblioteka 本期增加额 其他原因增加额 4

合计 5

2019年12月31日

资产价值回升转 回额 6

转销额 7

本期减少额 合并减少额

8

——

—— —— —— —— —— —— —— —— ——

期减少额

其他原因减少额 9

合计 10

期末账面余额 11

项目

栏次 补充资料: 一、政策性挂账 二、当年处理以前年度损失和挂账

其中:在当年损益中处理以前年度损失挂账

行次

— 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

企财06表 金额单位:元

金额

12 ——

编制单位:

项目

行次 年初账面余额 本期计提额

栏次

—

1

2

一、坏账准备

1

二、存货跌价准备

2

☆三、合同资产减值准备

3

四、持有待售资产减值准备

4

☆五、债权投资减值准备

5

六、可供出售金融资产减值准 备

6

七、持有至到期投资减值准备 7

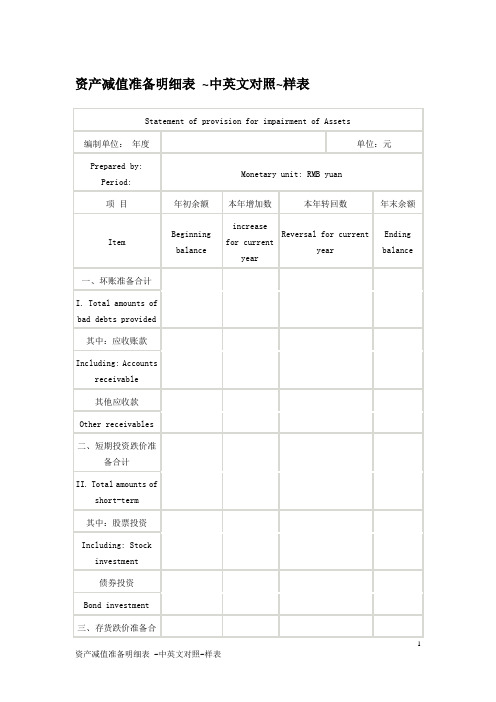

资产减值准备明细表 ~中英文对照~样表

Including: Buildings and structures

机器设备

Equipment and machinery

六、无形资产减值准备

VI. provision for impairment of intangible assets

其中:专利权

Including: patent

商标权

Trade marks

资产减值准备明细表中英文对照样表1资产减值准备明细表中英文对照样表statementofprovisionforimpairmentofassets编制单位

资产减值准备明细表

Statement of provision for impairment of Assets

编制单位:年度

单位:元

Prepared by: Period:

七、在建工程减值准备

VII. Provision for impairment

八、委托贷款减值准备

VIII. Provision for impairment of designated loan receivable

三、存货跌价准备合计

Ⅲ. Total amounts of inventory write-down provided

其中:库存商品

Including: Goods on hand

原材料

Raw materials

四、长期投资减值准备合计

IV. Total amounts provided for impairment of long-term investments

其中:应收账款

Including: Accounts receivable

其他应收款

Other receivables

机器设备

Equipment and machinery

六、无形资产减值准备

VI. provision for impairment of intangible assets

其中:专利权

Including: patent

商标权

Trade marks

资产减值准备明细表中英文对照样表1资产减值准备明细表中英文对照样表statementofprovisionforimpairmentofassets编制单位

资产减值准备明细表

Statement of provision for impairment of Assets

编制单位:年度

单位:元

Prepared by: Period:

七、在建工程减值准备

VII. Provision for impairment

八、委托贷款减值准备

VIII. Provision for impairment of designated loan receivable

三、存货跌价准备合计

Ⅲ. Total amounts of inventory write-down provided

其中:库存商品

Including: Goods on hand

原材料

Raw materials

四、长期投资减值准备合计

IV. Total amounts provided for impairment of long-term investments

其中:应收账款

Including: Accounts receivable

其他应收款

Other receivables

《资产减值准备(呆账准备)明细表(适用执行金融企业财

6

五、持有至到期投资减值准备

7

六、长期股权投资减值准备

8

七、长期债权投资减值准备

9

八、投资性房地产减值准备

10

九、固定资产减值准备

11

十、在建工程减值准备

12

十一、无形资产减值准备

13

十二、商誉减值准备

14

十三、抵债资产减值准备

15

十四、其他

16

合计

17

?

【表单说明】

无

A06440

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《关于印发2012年度金融企业财务决算报表(金融资产管理公司类)的通知》(财金〔2012〕147号)

【表单】

资产减值准备(呆账准备)明细表

资产公司05表

编制单位:?????????????????????年度:???????????????????金额单位:元

项目

行次

年初余额

本年计提

核销后收回

冲销/卖出资产

因资产价值回升转回数

其他变化

年末余额

栏次

1

2

3

4

5

6

7=1+2+3-4-5+6

一、贷款损失准备及呆账准备合计

1

??????? 其中:贷款损失准备

2

????????????? 呆账准备

3

二、坏账准备

4

三、短期投资跌价准备合计

5

四、可供出售金融资产减值准备

五、持有至到期投资减值准备

7

六、长期股权投资减值准备

8

七、长期债权投资减值准备

9

八、投资性房地产减值准备

10

九、固定资产减值准备

11

十、在建工程减值准备

12

十一、无形资产减值准备

13

十二、商誉减值准备

14

十三、抵债资产减值准备

15

十四、其他

16

合计

17

?

【表单说明】

无

A06440

【分类索引】

申报纳税

纳税人填报

政策规定表单

【政策依据】

《关于印发2012年度金融企业财务决算报表(金融资产管理公司类)的通知》(财金〔2012〕147号)

【表单】

资产减值准备(呆账准备)明细表

资产公司05表

编制单位:?????????????????????年度:???????????????????金额单位:元

项目

行次

年初余额

本年计提

核销后收回

冲销/卖出资产

因资产价值回升转回数

其他变化

年末余额

栏次

1

2

3

4

5

6

7=1+2+3-4-5+6

一、贷款损失准备及呆账准备合计

1

??????? 其中:贷款损失准备

2

????????????? 呆账准备

3

二、坏账准备

4

三、短期投资跌价准备合计

5

四、可供出售金融资产减值准备

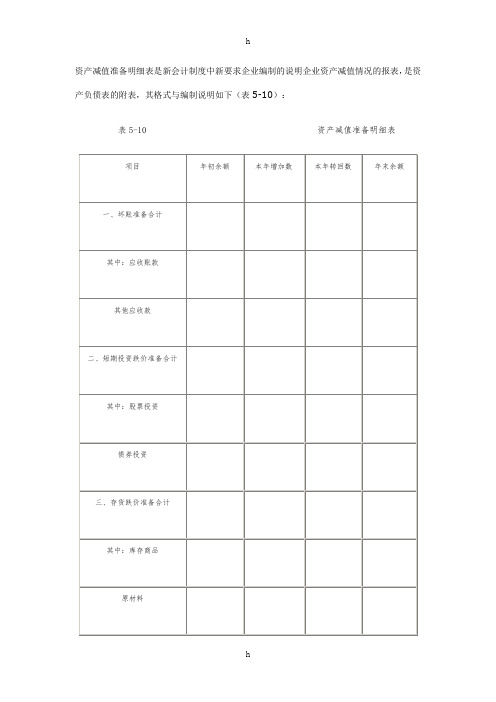

怎样编制资产减值准备明细表

资产减值准备明细表是新会计制度中新要求企业编制的说明企业资产减值情况的报表,是资产负债表的附表,其格式与编制说明如下(表5-10):

表5-10资产减值准备明细表

项目

年初余额

本年增加数

本年转回数

年末余额

一、坏账准备合计

其中:应收账款

其他应收款

二、短期投资跌价准备合计

其中:股票投资

债券投资

三、存货跌价准备合计

欢迎您的下载,资料仅供参考!

其中:库存商品

原材料

四、长期投资减值准备合计

其中:长期股权投资

长期债权投资

五、固定资产减值准备合计

其中:房屋、建筑物

机设备

六、无形资产减值准备

其中:专利权

商标权

七、在建工程减值准备

八、委托贷款减值准备

编制说明:

(1)本表反映企业各项资产减值准备的增减变动情况。

(2)本表各项目应根据“短期投资跌价准备”、“坏账准备”、“存货跌价准备”、“长期投资减值准备”、“固定资产减值准备”、“在建工程减值准备”、“无形资产减值准备”、“委托贷款”等科目的记录分析填列。

表5-10资产减值准备明细表

项目

年初余额

本年增加数

本年转回数

年末余额

一、坏账准备合计

其中:应收账款

其他应收款

二、短期投资跌价准备合计

其中:股票投资

债券投资

三、存货跌价准备合计

欢迎您的下载,资料仅供参考!

其中:库存商品

原材料

四、长期投资减值准备合计

其中:长期股权投资

长期债权投资

五、固定资产减值准备合计

其中:房屋、建筑物

机设备

六、无形资产减值准备

其中:专利权

商标权

七、在建工程减值准备

八、委托贷款减值准备

编制说明:

(1)本表反映企业各项资产减值准备的增减变动情况。

(2)本表各项目应根据“短期投资跌价准备”、“坏账准备”、“存货跌价准备”、“长期投资减值准备”、“固定资产减值准备”、“在建工程减值准备”、“无形资产减值准备”、“委托贷款”等科目的记录分析填列。

固定资产明细表

固定资产、累计折旧及减值准备明细表

被审计单位: 项目: 固定资产、累计折旧及减值准备明细表 编制人: 编制日期:

项目名称

一、原价合计 固定资产\房屋建筑物 固定资产\机器、机械和 其他设备 固定资产\计算机及办公 电器设备 固定资产\运输工具 固定资产\工具、器具、 家具等

二、累计折旧合计 累计折旧\房屋建筑物 累计折旧\机器、机械和 其他设备 累计折旧\计算机及办公 电器设备 累计折旧\运输工具 累计折旧\工具、器具、 家具等

三、固定资产减值准备 合计

期初余额

本期增加

本期减少

期末余额

四、固定资产账面价值 合计

编制说明:备注栏可填列固定资产的使用年限、剩余使用年限、残值率和年折旧率等情况. 审计说明:

准备明细表

索引号: ZO2 报表截止日: 复核人: 复核日期:

调整金额

期

被审计单位: 项目: 固定资产、累计折旧及减值准备明细表 编制人: 编制日期:

项目名称

一、原价合计 固定资产\房屋建筑物 固定资产\机器、机械和 其他设备 固定资产\计算机及办公 电器设备 固定资产\运输工具 固定资产\工具、器具、 家具等

二、累计折旧合计 累计折旧\房屋建筑物 累计折旧\机器、机械和 其他设备 累计折旧\计算机及办公 电器设备 累计折旧\运输工具 累计折旧\工具、器具、 家具等

三、固定资产减值准备 合计

期初余额

本期增加

本期减少

期末余额

四、固定资产账面价值 合计

编制说明:备注栏可填列固定资产的使用年限、剩余使用年限、残值率和年折旧率等情况. 审计说明:

准备明细表

索引号: ZO2 报表截止日: 复核人: 复核日期:

调整金额

期

(新)附表⒑资产减值准备项目调整明细表

注:标有*或#的行次,纳税人分别按照适用的国家统一会计制度填报。 经办人(签章): 法定代表人(签章):

我们新公司需要填写这表么?

企业所得税年度纳税申报表附表十

资产减值准备项目调整明细表

填报时间:2012年01月13日 期初余额 行次 准备金类别 1 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 坏(呆)账准备 存货跌价准备 * 其中:消耗性生物资产减值准备 * 持有至到期投资减值准备 * 可供出售金融资产减值 # 短期投资跌价准备 长期股权投资减值准备 * 投资性房地产减值准备 固定资产减值准备 在建工程(工程物资)减值准备 * 生产性生物资产减值准备 无形资产减值准备 商誉减值准备 贷款损失准备 矿区权益减值 其 他 合 计 — 2 3 4 5 本期转回额 本期计提额 期末余额 金额单位:元(列至角分) 纳税调整额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(注:文件素材和资料部分来自网络,供参考。请预览后才下载,期待你的好评与关注。)

资产减值准备明细表

会企01表附表1

编制单位:年度 单位:元

项 目

年初余额

本年增加数

本年转回数

年末余额

一、坏账准备合计

根据上年资产减值准备明细表年末余额栏填列

根据资产减值准备科目的贷方发生额和对应损益类科目的借方发生额填列

根据资产项目减值准备科目的借方发生额和资产科目的贷方发生额埴列

年初余额+本年增加数-本二、短期投资跌价准备合计

其中:股票投资

债券投资

三、存货跌价准备合计

其中:库存商品

原材料

四、长期投资减值准备合计

其中:长期股权投资

长期债权投资

五、固定资产减值准备合计

其中:房屋、建筑物

机器设备

六、无形资产减值准备

其中:专利权

商标权

七、在建工程减值准备

八、委托贷款减值准备

企业负责人: 主管会计: 制表: 报出日期: 年 月 日

资产减值准备明细表

会企01表附表1

编制单位:年度 单位:元

项 目

年初余额

本年增加数

本年转回数

年末余额

一、坏账准备合计

根据上年资产减值准备明细表年末余额栏填列

根据资产减值准备科目的贷方发生额和对应损益类科目的借方发生额填列

根据资产项目减值准备科目的借方发生额和资产科目的贷方发生额埴列

年初余额+本年增加数-本二、短期投资跌价准备合计

其中:股票投资

债券投资

三、存货跌价准备合计

其中:库存商品

原材料

四、长期投资减值准备合计

其中:长期股权投资

长期债权投资

五、固定资产减值准备合计

其中:房屋、建筑物

机器设备

六、无形资产减值准备

其中:专利权

商标权

七、在建工程减值准备

八、委托贷款减值准备

企业负责人: 主管会计: 制表: 报出日期: 年 月 日