2015年度衍昌电子科技(东莞)有限公司销售收入与资产数据报告

公司金融习题

本章复习与自测题Mara公司的现金流量本题将在编制财务报表和计算现金流量方面给你提供实际练习。

根据Mara公司的下列资料(单位:100万美元),编制2009年度利润表以及2008年和2009年资产负债表。

然后,依照本章中US公司的例子,计算Mara公司2009年来自资产的现金流量、流向债权人的现金流量和流向股东的现金流量。

自始至终采用35%的税率。

你可以参照我们在后文中给出的答案。

(单位:100万美元)2008年 2009年销售收入 4 203 4 507销售成本 2 422 2 633折旧 785 952利息 180 196股利 225 250流动资产 2 205 2 429固定资产净值 7 344 7 650流动负债 1 003 1 255长期债务 3 106 2 085本章复习与自测题解答在编制资产负债表时,记住股东权益是剩余。

从而,Mara公司的资产负债表如下:Mara公司2008年和2009年资产负债表(单位:100万美元)2008年2009年 2008年2009年流动资产 2 205 2 429 流动负债 1 003 1 255固定资产净值7 334 7 650 长期债务 3 106 2 085权益 5 440 6 739资产总额 9 549 10 079 负债和股东权益总额 9 549 10 079利润表为:Mara公司2009年度利润表(单位:100万美元)销售收入4 507 应税所得额726销售成本2 633 税(35%) 254折旧 952 净利润472息税前盈余922 股利250利息支出196 留存收益增加222请注意,我们采用35%的平均税率。

此外,新增留存收益刚好等于净利润减去现金股利。

现在,我们可以挑选所需的数据计算经营现金流量:Mara公司2009年经营现金流量(单位:100万美元)息税前盈余 922+折旧 952-税 254经营现金流量1 620接下来,我们通过考察固定资产的变动得出该年的净资本性支出,记住算上折旧:期末固定资产净值 7 650-期初固定资产净值 7 344+折旧 952净资本性支出 1 258算出期初、期末NWC之后,两者之差就是净营运资本变动:期末NWC 1 174-期初NWC 1 202NWC变动-28现在我们归并经营现金流量、净资本性支出和净营运资本变动,得出来自资产的现金流量:Mara公司2009年来自资产的现金流量(单位:100万美元)经营现金流量1 620-净资本性支出1 258-NWC变动-28来自资产的现金流量390要得出流向债权人的现金流量,应注意长期借款在该年减少了10.21亿美元,利息支出为1.96亿美元,这样:Mara公司2009年流向债权人的现金流量(单位:100万美元)利息支出 196-新增借款净额-1 021流向债权人的现金流量 1 217最后,支付的股利为2.50亿美元。

完整数据2015年中国企业500强营业额及利润表

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125

271,191.30 5,428 248,360 219,778 36,807 11,049

215,785.80 3,964.90 200,131.30 2,874.80 198,833.50 2,850.60 187,789 177,401 5,792.40 65,850

167,091.20 4,786.30 165,863 146,388 143,187 142,311 55,911 15,745.40 6,406 10,502.20

32 42 48 37 46 50 79 47 55 58 43 49 -51 -53 62 59 41 54 86 272 67 73 60 69 61 44 89 71 142 98 93 85 66 68 70 74 110 82 95

华能国际电力股份有限公司 兴业银行股份有限公司 上海浦东发展银行股份有限公司 中国建材股份有限公司 厦门建发股份有限公司 中国南车股份有限公司 京东商城电子商务有限公司 上海建工集团股份有限公司 恒大地产集团有限公司 保利房地产(集团)股份有限公司 苏宁云商集团股份有限公司 中国南方航空股份有限公司 大连万达商业地产股份有限公司 中国国际航空股份有限公司 中国航油(新加坡)股份有限公司 中国北车股份有限公司 TCL集团股份有限公司 武汉钢铁股份有限公司 河北钢铁股份有限公司 甘肃酒钢集团宏兴钢铁股份有限公司 中国海外发展有限公司 上海医药集团股份有限公司 国机汽车股份有限公司 中国东方航空股份有限公司 铜陵有色金属集团股份有限公司 青岛海尔股份有限公司 山西太钢不锈钢股份有限公司 碧桂园控股有限公司 中兴通讯股份有限公司 东风汽车集团股份有限公司 潍柴动力股份有限公司 腾讯控股有限公司 中国光大银行股份有限公司 上海电气集团股份有限公司 中国长城计算机深圳股份有限公司 鞍钢股份有限公司 中国粮油控股有限公司 平安银行股份有限公司 中国通信服务股份有限公司 中国葛洲坝集团股份有限公司

2015年度浙江浙大鸣泉科技有限公司销售收入与资产数据报告

CATI即计算机辅助电话访问,是将现代高速发展的通讯技术及计算机信息处理技术应用于传统的电话访问所得到的产物。在进行电话访问时,须事先输入受访人的电话号码,由电脑按程序自动拨号,电话访问员在接通电话后不知道对方身份,只负责按规定访问内容进行访问对话。访问过程和内容可以实时录音,以确保调查访问内容的真实可靠。采用这种访问调查方式,具有调查内容客观真实、保密性强、访问效率高等特点。中国产业洞察网在北京和上海分别设有电话访问中心,强大的CATI系统能够进行全国范围的电话访问,可以满足覆盖全国定性、定量访问的重大项目。通过CATI系统,我们从大数据处理得到的50万家企业信息更加完善,包括企业名称、企业所在地、企业联系方式、销售收入、资产总额等等。

综上所述,经过上述方法得到的数据是极其准确和全面的。该企业财务评估模型也是我国唯一一个采用综合分析技术评估企业经营业绩的模型。

本报告主要包含:企业名称、所在行业、省份、城市、2015年度销售收入、资产总额。

本报告已经广泛应用于中国券商50强、研究咨询机构、征信机构、高校科研单位等。

企业名称

浙江浙大鸣泉科技有限公司

5、通过上述数据,构建企业财务评估模型,获得企业2015年度销售收入与资产总额数据。

结合CATI获得的详细的企业信息和各企业网络影响力指数,我们可以构建出企业财务评估模型。经过模型评估的数据能够如实地反映企业在2015年度的销售收入与资产总额。

6、验证模型的准确性

为能验证我们模型的准确性,我们选取了2000家上市公司和500家新三板公司已公开的财务信息进行比对,误差率不高于1.5%。

行业编码

4028

所在行业

电子测量仪器制造

2015年度海阳市新建针织服装有限公司销售收入与资产数据报告

任何购买此报告的用户若发表或公开或任何商业用途于此报告,都在直接或间接因为本公司在行业的权威性或品牌受益,同时也将为本公司带来额外的工作纷扰,因此需要得到本公司的书面授权,并支付不低于30万元的公开或使用费用。

行业编码

1820

所在行业ቤተ መጻሕፍቲ ባይዱ

针织或钩针编织服装制造

省份

山东省

城市

烟台市

销售收入

89848万元

资产总额

1553万元

表1:2015年度海阳市新建针织服装有限公司销售收入与资产总额数据

报告声明

本报告及数据是基于中国产业洞察网认为可信的公开资料或国家政府机构的统计资料或洞察网自行调查的资料的处理结果,所有市场调查方法都有其局限性,洞察网并不能保证其正确无误。本报告所载观点和陈述是基于本公司研究员个人撰写及出具本报告期间当时的分析和判断,随着中国经济及行业的变迁,将来可能发表其他与本报告所载资料不一致及有不同结论的报告。

4、构建各企业网络影响力指数

随着移动网络及智能终端的普及,个人及企业已经成为庞大的互联网络中的一个节点,自媒体时代来临。能否有效地利用企业官网和微信、微博、头条等移动应用进行企业品牌宣传、产品营销和收集用户反馈,成为企业在未来赢得竞争的关键。我们通过大数据技术收集上述50万企业的官网访问情况、产品售后评价、社交媒体关注度等等,可以构建企业网路影响力评价模型,最终得出各企业网络影响力指数。该指数能够在一定程度上反映企业的真实经营状况。

201

销售

苏州市服务业

苏州市服务业统计报表制度(2018年统计年报和2019年定期报表)苏州市统计局制定二○一八年十二月本报表制度根据《中华人民共和国统计法》的有关规定制定《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

本制度由苏州市统计局负责解释目录一、总说明.................................................................................................................................................... - 5 -二、服务业统计分工 .................................................................................................................................... - 7 -三、报表目录................................................................................................................................................ - 8 -四、报表表式.............................................................................................................................................. - 10 -(一)基层年报表式 .......................................................................................................................... - 10 -1.调查单位基本情况(601)........................................ - 10 -2.法人单位所属产业活动单位情况(601-1).......................... - 12 -3.从业人员及工资总额(602)...................................... - 13 -4.从业人员及工资总额(SZF602-1)................................. - 14 -5.财务状况(F603)............................................... - 15 -6.财务状况(SZF603-1)........................................... - 17 -7.金融业财务状况一(SZF603-2)................................... - 19 -8.金融业财务状况二(SZF603-3)................................... - 20 -9.金融业财务状况三(SZF603-4)................................... - 21 -10.金融业财务状况四(SZF603-5).................................. - 22 -11.信息化和电子商务应用情况(609)............................... - 23 -12.主要业务活动收入(108)....................................... - 24 -13.电子商务交易平台非四上法人单位基本情况(U104)................ - 25 - (二)基层定报表式 .......................................................................................................................... - 26 -14.调查单位基本情况(201-1)..................................... - 26 -15.从业人员及工资总额(202-1)................................... - 28 -16.财务状况(F203).............................................. - 29 -17.财务状况(SZF203-1).......................................... - 31 -18.金融业财务状况一(SZF203-2).................................. - 33 -19.金融业财务状况二(SZF203-3).................................. - 34 -20.金融业财务状况三(SZF203-4).................................. - 35 -21.金融业财务状况四(SZF203-5).................................. - 36 -22.生产经营景气状况(F210)...................................... - 37 -23.电子商务交易平台情况(U201).................................. - 39 -24.重点互联网出行平台基本情况(U202)............................ - 40 -25.重点互联网医疗平台基本情况(U203)............................ - 41 -26.重点互联网教育平台季报情况(U204)............................ - 42 -27.合约类电子交易平台情况(U205)................................ - 43 -28.服务业调查单位经营情况(F219)................................ - 44 -29.服务业调查单位问卷(F220).................................... - 45 -30.房地产业财务状况(SZX203).................................... - 46 -31.苏州房地产开发企业运行趋势问卷调查(SZX205).................. - 47 -五、指标解释.............................................................................................................................................. - 49 -(一)单位基本情况 ......................................................................................................................... - 49 -(二)从业人员及工资总额 ............................................................................................................. - 58 -(三)财务状况 ................................................................................................................................. - 63 -(四)金融业财务状况 ..................................................................................................................... - 71 -(五)信息化和电子商务 ................................................................................................................. - 76 -(六)服务业调查单位经营情况、问卷 ......................................................................................... - 78 -六、国民经济行业分类和代码(GB/T 4754—2017)....................................................................................... - 85 -苏州市服务业统计报表制度- 5 -一、总说明(一)为全面反映全市服务业发展规模、水平和行业结构等基本情况,为市政府制定政策和规划,进行宏观调控和管理提供依据,在国家服务业调查总体框架下,结合国家一套表制度和我市实际情况,特制定本制度。

2015年度深圳琦富瑞电子有限公司销售收入与资产数据报告

中国产业洞察网

2015年

中国产业洞察网

研究服务项目:产业政策研究、产业链及产业生命周期研究、行业产销规模、发展趋势、竞争格局研究分析主要标杆企业研究等内容。

联系方式:

总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1,200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1,000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

2、通过大数据采集及分析技术,筛选出50万家营业额在2000万元以上的企业;

近年来互联网、云计算、物联网的迅猛发展,无所不在的移动设备、RFID、无线传感器每分每秒都在产生数据。通过多维度的交叉分析,能够从海量的、多样的、非结构化的大数据中发现隐藏其后的关联体系,提取出有价值的、线性化的信息,从而帮助不同行业管理人员深入了解企业情况,做出更好的决策。通过预处理、分布式存储、数据挖掘等大数据采集和分析技术,我们从网络爬虫技术获取的海量信息中可以筛选、整理出50万家营业额在2000万元以上的企业,作为我们的企业数据库。

综上所述,经过上述方法得到的数据是极其准确和全面的。该企业财务评估模型也是我国唯一一个采用综合分析技术评估企业经营业绩的模型。

本报告主要包含:企业名称、所在行业、省份、城市、2015年度销售收入、资产总额。

本报告已经广泛应用于中国券商50强、研究咨询机构、征信机构、高校科研单位等。

企业名称

深圳琦富瑞电子有限公司

行业编码

3831

所在行业

电线、电缆制造

省份

广东省

城市

深圳市

销售收入

2483万元

资产总额

30759万元

2015年百强电子元器件企业名单

企业名称 亨通集团有限公司 瑞声科技控股有限公司 中天科技集团有限公司 歌尔声学股份有限公司 永鼎集团有限公司 富通集团有限公司 长飞光纤光缆股份有限公司 广东生益科技股份有限公司 浙江富春江通信集团有限公司 潮州三环(集团)股份有限公司 厦门宏发电声股份有限公司 立讯精密工业股份有限公司 北京中科三环高技术股份有限公司 中航光电科技股份有限公司 江苏俊知技术有限公司 中山大洋电机股份有限公司 横店集团东磁有限公司 广东东阳光铝业股份有限公司 浙江长城电工科技股份有限公司 杭州富生电器股份有限公司 深圳市得润电子股份有限公司 国光电器股份有限公司 江苏中联科技集团有限公司 湖南艾华集团股份有限公司 南通江海电容器(集团)股份有限公司 贵州航天电器股份有限公司 汕头超声印制板公司 厦门法拉电子股份有限公司 新疆众和股份有限公司 浙江天乐集团有限公司 四川九洲线缆有限责任公司 广东风华高新科技股份有限公司 开平依利安达电子有限公司 江苏华威世纪电子集团有限公司 深圳顺络电子股份有限公司 深圳市崇达电路技术股份有限公司 广东江粉磁材股份有限公司 上海京瓷电子有限公司 北京七星华电科技集团有限责任公司 东莞美维电路有限公司 合兴集团有限公司 安徽铜峰电子集团有限公司 江苏上骐集团有限公司 湖北瀛通通讯线材股份有限公司 成都宏明电子股份有限公司 中国振华(集团)新云电子元器件有限责 任公司 陕西华达科技股份有限公司(853厂) 深圳市凯中精密技术股份有限公司 杭州日月电器股份有限公司 天通控股股份有限公司 东莞市大忠电子有限公司 深圳市和宏实业股份有限公司

电子变压器 磁性材料 继电器 MLCC 陶瓷电容器 磁性材料 微特电机 MLCC 印制电路板 磁性材料 继电器 电声器件 电阻器 连接器、电线 光电线缆 继电器 石英晶体器件 连接器 薄膜电容器 微特电机 电子变压器 磁性材料 陶瓷电容器等 石英晶体器件 电极箔 继电器、电感器、滤波器、开关等 电子变压器 电子变压器 电声器件 MLCC 微特电机 电子变压器 电子变压器 压电电子元器件、传感器 连接器 片式电感器 电声器件 石英晶体器件 薄膜电容器 电解纸 连接器 电感器、LTCC射频器件 连接器 陶瓷频率器件 电极箔 微波介质器件 陶瓷频率器件 石英晶体器件

2015年电子制造行业分析报告

2015年电子制造行业分析报告2015年9月目录一、概述 (4)1、中国制造转型迫在眉睫,正加速赶超 (7)2、电子制造:下一个自动化市场 (10)(1)自动化制造正向电子行业转移 (10)(2)两大难点就此解决 (11)(3)企业转型尽扬帆,“机器换人”大潮起 (13)二、自动化的企业效益:电子制造供应链分析 (14)1、半导体加工的自动化 (15)(1)流程剖析先进晶圆厂优势 (16)(2)从自动化运输开始:RFID技术的应用 (18)2、基础零组件生产的自动化 (19)(1)锂电池自动装配革新 (19)(2)CNC+机械臂:打造无人工厂 (22)①抛光机器人领衔外观件全自动生产线 (23)②机器换人成效显著 (24)3、PCB+SMT:产品检测实现AOI替代 (24)(1)质量检测把关严格,自动化需求大 (24)(2)AOI实现完全替代是未来趋势 (26)4、代工厂之逆袭:产品组装自动化 (28)三、核心技术创造专属价值:自动化投资分析 (30)1、自动化的手和眼,机器人+机器视觉 (31)(1)工业机器人群雄逐鹿,核心在于技术突破 (32)①掌握核心技术,方可“争上游” (32)②借力政策东风,寡头垄断格局可期 (34)(2)机器视觉,切入智能制造的利刃 (35)①AOI自动检测行业仍有大量空间 (36)②海康威视发力机器视觉 (37)2、自动化制造迈向智能化制造 (39)(1)电子制造工业自动化龙头仍空缺 (39)(2)自动化解决方案输出至关重要 (40)①行业特殊性创造优质环境 (41)②欣旺达领衔自动化方案输出 (42)四、行业重点公司简况 (43)1、大族激光:亚洲激光装备龙头,产业基金助力机器人事业 (44)2、海康威视:安防龙头进军机器视觉,萤石云和工业面阵相机拓展空间 . 463、长盈精密:CNC持续放量,“天机”智能军团组建 (47)4、欣旺达:紧扣未来能源主线,自动化解决方案逐步成熟 (49)一、概述随着人口老龄化趋势,劳动力供给逐步紧缺,劳动力成本高企,低端制造有向东南亚流出,另外在高端制造方面,我国存在装备、工艺、技术等多方面的不足,高端制造有向发达国家回流趋势,因此我国制造业方面的升级将刻不容缓。

ddgd公司led生产线项目可行性分析

摘要在全球呈现能源危机状况和环境保护要求逐步提高的境遇下,从节能环保的角度来看,功耗低且寿命长的半导体照明产品已得到了世界公认。

新世纪里极具发展潜力的半导体照明产业将席卷全球,带动新一轮全球性的LED显示器和照明光源的新兴革命。

LED节能灯相比传统灯具有较大的节能效益和其他优势,然而现在LED照明在我们国家还没自己的品牌产品,但该行业正在迅猛发展,因此,LED节能灯的投资具有很大的价值,并具有较大的前景。

本文的研究过程将始终坚持用理论联系实际,深入探讨LED行业的特殊性和该项目可行性研究的相关理论,将理论知识与项目实际情况结合起来,灵活的运用理论知识来解决实际问题。

本文首先对LED节能灯及LED封装生产线项目进行了市场分析,包括对LED产品的发展趋势,发展空间,进出口发展趋势预测,LED国内市场增长趋势分析,以及对LED的市场盈利能力的分析,然后结合DDGD公司提出了LED节能灯及LED封装生产线项目的建设方案,制定了该项目的投资估算计划和资金筹措方式。

最后,对DDGD公司LED节能灯及LED封装生产线项目进行了财务评价,并综合DDGD公司LED节能灯及LED 封装生产线项目的总体情况,进行了节能与环境保护的措施。

关键词:LED生产线;建设方案;可行性研究AbstractIn the case of the increasing global energy crisis, environmental requirements, low power consumption, long life semiconductor lighting has been recognized as the world an important way of energy saving and environmental protection. LED-core semiconductor lighting industry is the 21st century's most promising high-tech industry, is causing global lighting and display of the revolution. Compared to traditional lamp LED energy-saving lamps, compared with a lot of energy efficiency and other advantages, LED lighting in our country not their own brand products, but the industry is the rapid development, so investment in LED energy-saving lamps value and larger prospects.The research process will always adhere to the theory with actual depth of the LED industry's peculiarities and the theory of the feasibility study of the project, will combine theoretical knowLEDge with the actual situation of the project, the flexibility to apply the theoretical knowLEDge to solve practical problems. The first LED energy-saving lamps and LED packaging production line project, market analysis, including the development trend of LED products, the development of space, import and export trends forecast, LED domestic market growth trend analysis, and the analysis of the LED market profitability then combined with DDGD company LED energy-saving lamps and LED packaging production line project of building programs to develop the investment estimation of the project plan and financing. On DDGD LED energy-saving lamps and LED packaging production line project financial evaluation, comprehensive DDGD LED energy-saving lamps and LED packaging production line project and the overall situation, the energy-saving and environmental protection measures.Key word: LED production line;Building programs;Feasibility study目录摘要 (I)ABSTRACT............................................................................................................. I I 第1章绪论 (1)1.1研究背景与意义 (1)1.1.1 研究背景 (1)1.1.2 研究意义 (2)1.2国内外研究现状 (4)1.2.1 国外可行性研究现状 (4)1.2.2 国内可行性研究现状 (5)1.3研究内容与研究方法 (6)1.3.1 研究内容 (6)1.3.2 研究方法 (7)第2章相关理论研究 (8)2.1项目管理相关理论 (8)2.1.1 项目管理体系 (8)2.1.2 国外研究现状 (9)2.1.3 国内研究现状 (9)2.1.4 项目管理展望 (10)2.2项目可行性研究相关理论 (10)2.2.1发展过程 (10)2.2.2阶段划分 (11)2.2.3分析方法 (11)第3章DDGD公司LED生产线项目的市场分析 (13)3.1建设单位基本情况 (13)3.1.1 企业概况 (13)3.1.2 财务状况 (13)3.1.3 企业荣誉 (13)3.2LED产品发展趋势 (13)3.2.1 LED路灯发展趋势 (14)3.2.2 LED显示发展趋势 (15)3.3LED技术发展空间 (16)3.3.1光效的提升还有很大空间 (16)3.3.2 LED的产品性能仍需提高 (16)3.3.3技术路线存在新的突破方向 (16)3.3.4新的应用领域有待继续开发 (17)3.4进出口发展趋势预测 (17)3.5国内市场增长趋势分析及预测 (18)3.6市场盈利能力分析 (18)3.6.1 LED市场的盈利能力分析 (18)3.6.2 LED市场的盈利影响因素分析 (19)3.6.3 LED市场的投资前景 (19)第4章DDGD公司LED生产线项目的建设方案 (21)4.1建设规模及产品方案 (21)4.1.1 建设规模 (21)4.1.2 产品方案 (21)4.2工艺技术方案 (22)4.2.1 LED生产工艺流程 (22)4.2.2 封装技术工艺 (23)4.3总图运输与公用辅助工程 (26)4.3.1 总图方案 (26)4.3.2 运输方案 (27)4.4建筑与结构 (27)4.4.1 编制依据 (27)4.4.2 编制范围 (27)4.4.3 编制原则 (27)4.4.4 主要建筑物的建筑设计 (28)4.5垂直交通 (29)4.6建筑立面造型 (29)4.7室内外装修 (29)4.8主要建筑物的结构设计 (29)4.9给排水 (30)4.9.1 编制依据 (30)4.9.2 水源 (30)4.9.4 室外给水系统 (30)4.9.5 室内生产、生活及消防给水系统 (31)4.9.6 热水 (31)4.9.7 排水 (31)4.10供配电及弱电 (31)4.10.1 编制依据 (31)4.10.2 电源、负荷等级与供电特征 (32)4.10.3 用电负荷 (32)4.10.4 配电房 (32)4.10.5 配电 (33)4.10.6 厂区供电及照明 (33)4.10.7 防雷接地措施 (33)4.10.8 弱电 (33)4.11通风与空调 (34)第5章DDGD公司LED生产线项目的投资估算及资金筹措 (35)5.1投资估算 (35)5.1.1 投资估算依据 (35)5.1.2 建设投资估算 (35)5.1.3 铺底流动资金 (35)5.1.4 项目总投资 (35)5.2资金筹措 (36)第6章DDGD公司LED生产线项目的财务评价 (37)6.1财务评价指标选取 (37)6.1.1财务评价依据 (37)6.1.2 财务评价基础数据和参数的选取 (37)6.2销售收入、销售税金和附加估算 (37)6.2.1销售收入 (37)6.2.2销售税金及附加 (37)6.3财务效益分析 (38)6.4不确定性分析 (38)6.4.1盈亏平衡分析 (38)6.4.2敏感性分析 (38)第7章DDGD公司LED生产线项目的节能与环境保护 (40)7.1节能 (40)7.1.1节能编制依据 (40)7.1.2能耗指标 (40)7.1.3能量分析 (40)7.1.4节能措施 (40)7.2环境保护 (41)7.2.1环境保护编制依据 (41)7.2.2厂址环境条件 (41)7.2.3项目建设和生产对环境的影响 (41)7.2.4环境保护措施方案 (42)结论及建议 (43)参考文献 (46)附录 (48)致谢 (55)第1章绪论1.1 研究背景与意义1.1.1 研究背景(1)产业政策和照明行业背景在全球呈现能源危机状况和环境保护要求逐步提高的境遇下,从节能环保的角度来看,功耗低且寿命长的半导体照明产品已得到了世界公认。

2015上半年LTPS_TFT_LCD玻璃基板投入量增长迅猛

根据IHS研究显示,低温多晶硅薄膜晶体管液晶显示器(LTPS TFT LCD)在智能手机中的占比逐年增长。

2014年一季度,有源矩阵 (Active Matrix)中小型显示面板总出货量为5亿5,660万片,其中LTPS TFT LCD占18.8%,达1亿470万片。

2015年一季度,有源矩阵中小型显示面板总出货量为5亿8,200万片,LTPS占比22%,达1亿2,920万片。

这表明LTPS TFT LCD在智能手机市场中占据的份额越来越重。

LTPS技术最大的优势是多晶硅结构带来的高电子迁移率使得面板分辨率高,耗电量低。

不过LTPS目前面临最大的挑战是过剩和复杂的掩膜工艺,使得良率较低且不稳定。

为了发挥LTPS的优势,同时为了与非晶硅(a-Si)TFT LCD技术竞争,从2015年一季度开始,LTPS的玻璃基板投入量增长迅速。

而且,随着LTPS TFT LCD新工厂在2016和2017年投入生产,尤其是在中国和日本,IHS预测LTPS终将威胁到a-Si TFT LCD技术目前在中小尺寸应用中的统治地位,甚至也将对AMOLED产生威胁。

几家使用a-Si技术和专注于中小尺寸面板市场的面板厂商的生存恐将受到威胁,如中华映管(CPT)、瀚宇彩晶(HannStar)和龙腾光电(IVO)。

下图显示的是2014年一季度到2015年二季度全球主要面板厂商LTPS TFT LCD玻璃基板投入状况。

需要注意的是:这张图表不包括Samsung Display的LTPS投入量,因为Samsung Display主要将其LTPS TFT用于AMOLED背板。

2015年一季度,全球LTPS TFT LCD玻璃基板投入量达1,407Km2,比2014年一季度的1,012Km2增长39%Y/Y。

2015年二季度,全球LTPS TFT LCD玻璃基板投入量达1,421Km2,比2014年二季度的1,118Km2增长27%Y/Y。

江苏协昌电子科技股份有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告江苏协昌电子科技股份有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:江苏协昌电子科技股份有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分江苏协昌电子科技股份有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务功率器件、电子产品研发、制造、加工、销售;1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

深圳萤品电子科技有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告深圳萤品电子科技有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:深圳萤品电子科技有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分深圳萤品电子科技有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业批发业-纺织、服装及家庭用品批发资质增值税一般纳税人产品服务是:货物进出口(专营专控商品除外);软件1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

无锡市朗迪测控技术有限公司介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告无锡市朗迪测控技术有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:无锡市朗迪测控技术有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分无锡市朗迪测控技术有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质增值税一般纳税人产品服务设备、计算机软硬件、自动化集成控制系统、仪1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

常州市华旭电子厂介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告常州市华旭电子厂免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:常州市华旭电子厂1企业发展分析结果1.1 企业发展指数得分企业发展指数得分常州市华旭电子厂综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:电子元器件制造;电子元器件批发;电子元器1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

日本上市公司-SWCCShowaHoldings(58050)2015-2020年财务报表数据-原点参数

日本上市公司-SWCCShowaHoldings(58050)2015-2020年财务报表数据-原点参数

目录

序号 1 2 3 4 5 6 7 8 9 10 11 12

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 2015-2020

内容

说明

— 原始财报,可登陆原点参数"全球上市企业数据库"查看。

13

— 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文

— 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

昭和電線ホールディングス株式会社 SWCC SHOWA HOLDINGS CO., LTD. SWCCShowaHoldings 58050 东京证券交易所 1936-05-26 1949-05-16 川崎市川崎区日進町1番14号 4494

公司简介

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

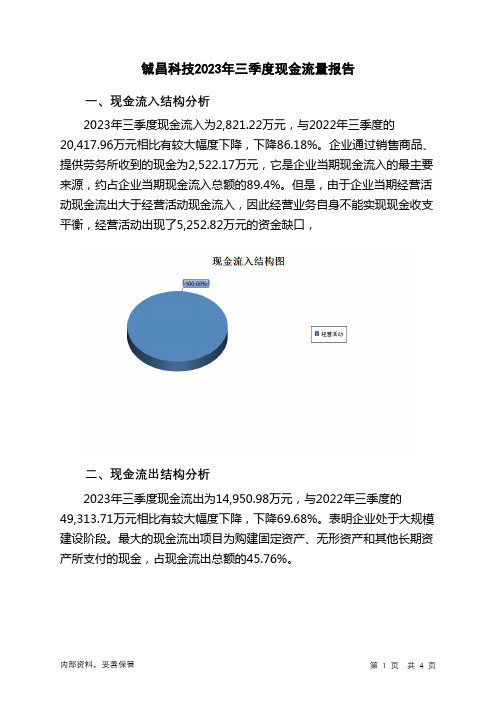

001270铖昌科技2023年三季度现金流量报告

铖昌科技2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为2,821.22万元,与2022年三季度的20,417.96万元相比有较大幅度下降,下降86.18%。

企业通过销售商品、提供劳务所收到的现金为2,522.17万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的89.4%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了5,252.82万元的资金缺口,二、现金流出结构分析2023年三季度现金流出为14,950.98万元,与2022年三季度的49,313.71万元相比有较大幅度下降,下降69.68%。

表明企业处于大规模建设阶段。

最大的现金流出项目为购建固定资产、无形资产和其他长期资产所支付的现金,占现金流出总额的45.76%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;收到的税费返还;收回投资收到的现金。

现金流出项目从大到小依次是:构建固定资产、无形资产和其他长期资产支付的现金;购买商品、接受劳务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度铖昌科技投资活动需要资金6,841.18万元;经营活动需要资金5,252.82万元。

企业经营活动和投资活动均需要投入资金。

2023年三季度铖昌科技筹资活动需要净支付资金35.76万元,致使当期企业现金大量流出。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负12,129.76万元,与2022年三季度负28,895.75万元相比现金净亏空有较大幅度减少,减少58.02%。

688279峰岹科技2023年三季度财务分析结论报告

峰岹科技2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为4,059.09万元,与2022年三季度的3,208.06万元相比有较大增长,增长26.53%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为4,796.72万元,与2022年三季度的2,941.52万元相比有较大增长,增长63.07%。

2023年三季度销售费用为440.13万元,与2022年三季度的273.78万元相比有较大增长,增长60.76%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2023年三季度管理费用为541.89万元,与2022年三季度的454.81万元相比有较大增长,增长19.15%。

2023年三季度管理费用占营业收入的比例为5.28%,与2022年三季度的6.93%相比有所降低,降低1.65个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-365.99万元。

三、资产结构分析2023年三季度企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

2023年三季度存货占营业收入的比例明显下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,峰岹科技2023年三季度是有现金支付能力的,其现金支付能力为167,575.47万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析峰岹科技2023年三季度的营业利润率为39.36%,总资产报酬率为6.11%,净资产收益率为7.03%,成本费用利润率为54.45%。

企业实际投入到企业自身经营业务的资产为97,581.02万元,经营资产的收益率为16.56%。

无锡朗行医药投资合伙企业(有限合伙)介绍企业发展分析报告模板

Enterprise Development专业品质权威Analysis Report企业发展分析报告无锡朗行医药投资合伙企业(有限合伙)免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:无锡朗行医药投资合伙企业(有限合伙)1企业发展分析结果1.1 企业发展指数得分企业发展指数得分无锡朗行医药投资合伙企业(有限合伙)综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:以自有资金从事投资活动;企业管理咨询;信1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售

2

独家拥有

融合互联网技术、大数据技术、呼叫中心技术、统计建模技术

的

倾情奉献!

中国产业洞察网

201

数据采集方法及步骤

1、通过网络爬虫技术,获得1500万条企业的信息;

网络爬虫是一种按照一定的规则,自动地抓取互联网信息的程序或者脚本。它可以根据既定的抓取目标,有选择的访问互联网上的网页与相关的链接,从政府公开信息、媒体公开信息和社会公开信息中获取所需要的信息。实际上,多达80%的商业情报都以非结构化的自然语言文本的形式存在其中。通过网络爬虫技术,我们从公开信息中可以获得1500万条以上的企业名单及相关信息。

4、构建各企业网络影响力指数

随着移动网络及智能终端的普及,个人及企业已经成为庞大的互联网络中的一个节点,自媒体时代来临。能否有效地利用企业官网和微信、微博、头条等移动应用进行企业品牌宣传、产品营销和收集用户反馈,成为企业在未来赢得竞争的关键。我们通过大数据技术收集上述50万企业的官网访问情况、产品售后评价、社交媒体关注度等等,可以构建企业网路影响力评价模型,最终得出各企业网络影响力指数。该指数能够在一定程度上反映企业的真实经营状况。

3、通过CATI呼叫中心对50万家企业进行电话访问,得到更详细的企业信息;

CATI即计算机辅助电话访问,是将现代高速发展的通讯技术及计算机信息处理技术应用于传统的电话访问所得到的产物。在进行电话访问时,须事先输入受访人的电话号码,由电脑按程序自动拨号,电话访问员在接通电话后不知道对方身份,只负责按规定访问内容进行访问对话。访问过程和内容可以实时录音,以确保调查访问内容的真实可靠。采用这种访问调查方式,具有调查内容客观真实、保密性强、访问效率高等特点。中国产业洞察网在北京和上海分别设有电话访问中心,强大的CATI系统能够进行全国范围的电话访问,可以满足覆盖全国定性、定量访问的重大项目。通过CATI系统,我们从大数据处理得到的50万家企业信息更加完善,包括企业名称、企业所在地、企业联系方式、销售收入、资产总额等等。

行业编码

3971

所在行业

电子元件及组件制造

省份

广东省

城市

东莞市

销售收入

2658万元

资产总额

3223万元

表1:2015年度衍昌电子科技(东莞)有限公司销售收入与资产总额数据

报告声明

本报告及数据是基于中国产业洞察网认为可信的公开资料或国家政府机构的统计资料或洞察网自行调查的资料的处理结果,所有市场调查方法都有其局限性,洞察网并不能保证其正确无误。本报告所载观点和陈述是基于本公司研究员个人撰写及出具本报告期间当时的分析和判断,随着中国经济及行业的变迁,将来可能发表其他与本报告所载资料不一致及有不同结论的报告。

5、通过上述数据,构建企业财务评估模型,获得企业2015年度销售收入与资产总额数据。

结合CATI获得的详细的企业信息和各企业网络影响力指数,我们可以构建出企业财务评估模型。经过模型评估的数据能够如实地反映企业在2015年度的销售收入与资产总额。

6、验证模型的准确性

为能验证我们模型的准确性,我们选取了2000家上市公司和500家新三板公司已公开的财务信息进行比对,误差率不高于1.5%。

2、通过大数据采集及分析技术,筛选出50万家营业额在2000万元以上的企业;

近年来互联网、云计算、物联网的迅猛发展,无所不在的移动设备、RFID、无线传感器每分每秒都在产生数据。通过多维度的交叉分析,能够从海量的、多样的、非结构化的大数据中发现隐藏其后的关联体系,提取出有价值的、线性化的信息,从而帮助不同行业管理人员深入了解企业情况,做出更好的决策。通过预处理、分布式存储、数据挖掘等大数据采集和分析技术,我们从网络爬虫技术获取的海量信息中可以筛选、整理出50万家营业额在2000万元以上的企业,作为我们的企业数据库。

综上所述,经过上述方法得到的数据是极其准确和全面的。该企业财务评估模型也是我国唯一一个采用综合分析技术评估企业经营业绩的模型。

本报告主要包含:企业名称、所在行业、省份、城市、2015年度销售收入、资产总额。

本报告已经广泛应用于中国券商50强、研究咨询机构、征信机构、高校科研单位等。

企业名称

衍昌电子科技(东莞)有限公司

本报告应用于非特定客户(公共客户),但该非特定客户(公共客户)并不得依赖本报告取代其独立判断。任何情况下,本公司对于本报告所提供信息所导致的任何直接的或间接的损失不承担任何责任,也不对本报告所载观点做出任何解释。

任何购买此报告的用户若发表或公开或任何商业用途于此报告,都在直接或间接因为本公司在行业的权威性或品牌受益,同时也将为本公司带来额外的工作纷扰,因此需要得到本公司的书面授权,并支付不低于30万元的公开或使用费用。

上述声明长期有效。

中国产政策研究、产业链及产业生命周期研究、行业产销规模、发展趋势、竞争格局研究分析主要标杆企业研究等内容。

联系方式:

网址:

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1,200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1,000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。