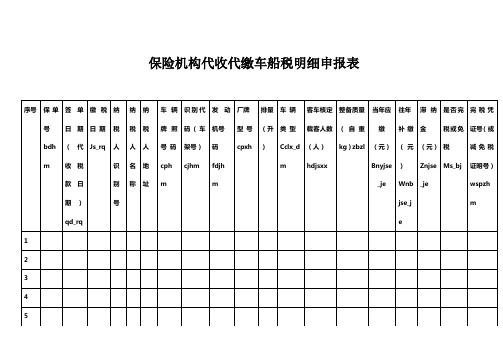

保险机构代收代缴车船税明细申报表

保险机构代收代缴车船税明细申报表

保险机构代收代缴车船税明细申报表保险机构名称: 保险机构组织代码:填表时间:年月日使用说明:序号保单号bdhm 签单日期(代收税款日期)qd_rq缴税日期Js_rq纳税人识别号纳税人名称纳税人地址车辆牌照号码cphm识别代码(车架号)cjhm发动机号码fdjhm厂牌型号cpxh排量(升)车辆类型Cclx_dm客车核定载客人数(人)hdjsxx整备质量(自重kg)zbzl当年应缴(元)Bnyjse_je往年补缴(元)Wnbjse_je滞纳金(元)Znjse_je是否完税或免税Ms_bj完税凭证号(或减免税证明号)wspzhm123456合计1.此表用于保险机构每月向税务机关申报缴纳代收车船税时以电子文档形式报送,是《代收代缴车船税情况报告表》的明细表,与《代收代缴车船税情况报告表》一起按月报送。

此表一式两份,一份由主管税务机关留存,一份由保险机构留存。

2. 保险机构名称指基层代征单位名称。

3. 保险机构组织代码指基层代征单位组织机构代码,组织机构代码指含有为行政区域代码的组织机构代码。

4.签单日期:保险机构向纳税人开具交强险保单的签单日期,即代收车船税的日期;缴税日期:保险机构将代收的车船税缴入国库的时间。

5.纳税人识别号:被保险人是单位并办理税务登记的,必须填写含所属行政区域代码的组织机构代码(即纳税人编码);其他单位被保险人按组织机构代码填写;个人填写身份证号码。

6.纳税人名称:被保险人是单位的,必须填写组织机构名称。

7.车辆牌照号码、车架号、发动机号、排量和厂牌型号按机动车登记证书或行驶证书相应项目所载内容填写,不允许省略,购置的新车可以不填车辆牌照号码。

8.车辆类型: 按照机动车在车辆管理部门的登记信息在以下10类中选择填写:A.大型载客汽车(核定载客人数大于或者等于20人的载客汽车) B.中型载客汽车(核定载客人数大于9人且小于20人的载客汽车)C.小型载客汽车(核定载客人数小于或者等于9人的载客汽车)D.微型客车(发动机气缸总排气量小于或者等于1升的载客汽车)E. 载货汽车(包括载货汽车、半挂牵引车、挂车、客货两用汽车)F.三轮汽车(三轮汽车或者三轮农用运输车的机动车)G.低速货车(低速货车或者四轮农用运输车)H.专项作业车(指装置有专用设备或者器具,用于专项作业的机动车)I.轮式专用机械车(指具有装卸、挖掘、平整等设备的轮式自行机械)J.摩托车(两轮和三轮摩托车)。

车船税(车辆)纳税(代收代缴)明细表

乘 用 车 ( 2.5 升 1200 以 上 至 3.0 升 (含)的)

乘 用 车 ( 3.0 升 2400 以 上 至 4.0 升 (含)的)

乘 用 车 ( 4.0 升 3600 以上的)

商用车客车(中 480 型)

商用车客车(大 540 型)

不填写。

×应纳税月数。

质量÷12)×应纳税月数。

代码为必录项,减免性质代码请从代码表中选择

征收品目名称 年税额标准 乘 用 车 ( 1.0 升 60 (含)以下的) 乘 用 车 ( 1.0 升 300 以 上 至 1.6 升 (含)的)

乘 用 车 ( 1.6 升 360 以 上 至 2.0 升 (含)的)

军队 按照有关规定已经缴纳 对公共交通车船,农村居民拥有并主要在

对受严 对受严重自然灾害影响纳税 节约能源、使用新能源的车船减免车船税|《财政部 国家税

机场、港口、铁路站场内 捕

校车车船

车船税(车辆)纳税(代收代缴)明细表填表说明

填写,作为向主管税务机关缴纳车船税的依据。ห้องสมุดไป่ตู้

含所属行政区域代码的组织机构代码。纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞 自然人的填写个人名称。 排气量、车辆种类为客车必填核定载客;车辆种类为货车、挂车、其他车辆必填整备质量。 合格证》上的同名栏目内容填写。 费确认时间。 购买车辆的当月;购买一年期交强险的车辆填写签单日的当年度1月份。 交强险的车辆填写的计税时间为交强险终止当月;购买一年期交强险的车辆填写签单日的当年度12月。

本表适用于缴纳车辆车船税的纳税人和扣缴义务人代收代缴车船税时填写,作为向主管税务机关缴纳车船

代扣代收和代征税款手续费申请单

扣缴义务人或代征人名称 (盖章):

代扣代收和代征税种

1

_______年度代扣代收和代征税款手续费申请单

扣缴义务人或代征 人纳税人识别号:

税款金额 2

税款入库期间 3

手续费比例% 4

(税务机关名 称)

合计 5

第 号(税务机关编号)

申请手续费金额

单位:元

代扣代收 6

代征 7

申请手续费金额合计 应支付手续费金额合计(税务机关填写)

账户名称 银行账户信息: 开户行名称

账号

税源管理部门经办人:

备注 1.若银行账户信息发生变 更,请及时告知主管税务 机关。 2.车辆购置税委托代征人 列2填写车辆数量,列4填 写15元/辆。

税源管理部门负 责人:

填报日期:

税务-代收代缴车船税纳税申报表 精品

代收代缴车船税申报明细表扣缴义务人名称:

纳税人识别号:

《代收代缴车船税纳税申报表》填表说明

一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:

1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:。

《代扣代缴、代收代缴税款明细报告表》

A06133《代扣代缴、代收代缴税款明细报告表》

代扣代缴、代收代缴税款明细报告表

纳税人识别号:纳税人名称:中华人

民共和国代扣代收税款凭证凭证号

被代扣代

缴、代收代

缴纳税人

识别号

被代扣代

缴、代收代

缴纳税人

名称

征

收

项

目

征

收

品

目

税款

所属

期起

税款所

属期止

应代扣

代缴、代

收代缴

项目

计税

依据

扣

除

项

目

扣除

项目

标准

适用

税率

或单

位税

额

应减

免税

项目

应减

免税

额

应代扣

代缴、代

收代缴

税额

实代扣

代缴、

代收代

缴税额

代扣

代收

标识

合计-- -- -- -- -- -- -- -- -- -- -- -- -- -- 申请人:申报日期:受理人:受理日期:。

代办税费报告表模板

代办税费报告表

填表日期:年月曰金额单位:元(列至角分)

代办纳税人识别号(统一社会信用代码)

代办纳税人名称

代办税(费)款所属期起

代办税(费)款所属期止

序号

征收项目

征收品目

计税

(费)依据

税(费)率

应纳税

(费)额

减免税

(费)额

应代办税

(费)额

代办户

(次)数

备注

1

2

3

4

5

6=4X5

7

8=6-7

9

10

含

计

一

一

一

一

谨声明:本表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

代办纳税人(签章):

年月日经Biblioteka 人签字:经办人身份证件号码:

代理机构签章:

代理机构统一社会信用代码:

受理人:

受理税务机关(章):

受理日期:年月日

国家税务总局公告2016年第51号——国家税务总局关于保险机构代收车船税开具增值税发票问题的公告

国家税务总局公告2016年第51号——国家税务总局关于保险机构代收车船税开具增值税发票问题的公告

文章属性

•【制定机关】国家税务总局

•【公布日期】2016.08.07

•【文号】国家税务总局公告2016年第51号

•【施行日期】2016.05.01

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】增值税

正文

国家税务总局公告

2016年第51号

国家税务总局关于保险机构代收车船税开具增值税发票问题

的公告

现对保险机构代收车船税开具增值税发票问题公告如下:

保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。

具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。

该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

本公告自2016年5月1日起施行。

特此公告。

国家税务总局

2016年8月7日。

国家税务总局 关于保险机构代收车船税开具增值税发票问题的公告

乐税智库文档财税法规策划 乐税网国家税务总局 关于保险机构代收车船税开具增值税发票问题的公告【标 签】保险机构,代收车船税,开具增值税发票管理【颁布单位】国家税务总局【文 号】国家税务总局公告2016年第51号【发文日期】2016-08-07【实施时间】2016-05-01【 有效性 】全文有效【税 种】增值税现对保险机构代收车船税开具增值税发票问题公告如下: 保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。

具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。

该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

本公告自2016年5月1日起施行。

特此公告。

国家税务总局2016年8月7日解读关于《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》的解读 经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点。

为此,保险机构营改增后收取保费时将开具增值税发票,为不改变现有的操作办法,最大程度上减少对纳税人的影响,国家税务总局发布了《关于保险机构代收车船税开具增值税发票问题的公告》,对车船税征管中有关发票问题进行了明确。

自2016年5月1日起,保险机构作为车船税扣缴义务人在开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。

具体包括:保险单号、税款所属期(详细至月)、代收车船税、滞纳金、合计等。

该增值税发票可作为缴纳车船税及滞纳金的会计核算原始凭证。

关联知识:1.国家税务总局办公厅关于做好开具车船税完税证明相关工作的通知。

代收代缴车船税纳税申报表.doc

代收代缴车船税申报明细表扣缴义务人名称:纳税人识别号:《代收代缴车船税纳税申报表》填表说明一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:1、三轮汽车、低速货车:三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车;低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。

2、专项作业车、轮式专用机械车:专项作业车是指装置有专用设备或者器具,用于专项作业的机动车;轮式专用机械车是指具有装卸、挖掘、平整等设备的轮式自行机械。

3、计税单位:载客汽车、摩托车的计税单位为每辆;载货汽车(包括半挂牵引车、挂车)、三轮汽车、低速货车、专项作业车和轮式专用机械车的计税单位为自重(整备质量)每吨。

4、车辆自重尾数在O.5吨以下(含0.5吨)的,按照0.5吨计算;超过O.5吨的按照l吨计算。

5、客货两用汽车按照载货汽车的计税单位和税额标准计算。

6、第3栏:填列各类机动车的辆数。

7、第4栏:填列载客汽车、摩托车的总辆数和其他各类机动车的自重的总吨位数。

8、第6栏为“应纳税额”的计算。

计算公式:应纳税额=∑计税单位×年单位税额9、第7栏“免征税额”:填写经认定的拖拉机、军队和武警专用车辆、警用车辆等条例规定的免税车辆的免税数额。

计算公式:免征税额=∑计税单位×年单位税额10、第8栏“减征税额”:填写减税车辆的减税数额。

计算公式:减征税额=减税前应纳税额×减税幅度=∑计税单位×年单位税额×减税幅度11、第9栏“已缴或扣除额”:已缴是指纳税人已直接向地方税务机关申报缴纳了车船税。

财政部、国家税务总局关于明确保险机构代收代缴车船税手续费有关问题的通知-财行[2007]659号

![财政部、国家税务总局关于明确保险机构代收代缴车船税手续费有关问题的通知-财行[2007]659号](https://img.taocdn.com/s3/m/e92b8d70001ca300a6c30c22590102020740f263.png)

财政部、国家税务总局关于明确保险机构代收代缴车船税手续费有关问题的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部、国家税务总局关于明确保险机构代收代缴车船税手续费有关问题的通知(财行[2007]659号)各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为确保机动车车船税代收代缴工作的顺利进行,根据《中华人民共和国车船税暂行条例》和《财政部、国家税务总局、中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(财行[2005]365号)的规定,现就从事机动车交通事故责任强制保险业务的保险机构(以下简称保险机构)代收代缴车船税手续费的有关问题明确如下:一、保险机构代收代缴车船税的手续费,由税款解缴地的地方财政、税务部门按照保险机构代收代缴车船税的实际收入予以审核、支付,具体支付标准暂按5%。

二、保险机构要将获得的手续费收入用于弥补代收代缴车船税的成本开支,确保实现与税务机关信息平台的畅通对接。

要按照本地区代收代缴管理办法规定的期限和方式,及时向地方税务机关办理申报、结报手续,如实报送有关信息。

三、地方财政、地税部门要按照财行[2005]365号文件的规定,加强对保险机构代收代缴车船税手续费的管理。

四、地方财政、地税部门要及时向保险机构足额支付手续费。

对本通知下发前,已按原标准向履行代收代缴车船税义务保险机构支付手续费的,应按照本通知规定标准补足手续费。

五、财政部、国家税务总局每年将对手续费标准进行审核,并根据车船税代收代缴手续费收入和保险机构代收代缴成本的变化,适时予以调整。

以上规定,请遵照执行。

车船税纳税申报表【模板】

车船税纳税申报表填表说明:1. 《车船税纳税申报表》适用于中华人民共和国境内自行申报车船税的纳税人填报。

本表分为一主表两附表,车辆车船税纳税人填报纳税申报表和税源明细表(车辆),船舶车船税纳税人填报纳税申报表和税源明细表(船舶)。

2. 对首次进行车船税纳税申报的纳税人,需要申报其全部车船的主附表信息。

此后办理纳税申报时,如果纳税人的车船及相关信息未发生变化的,可不再填报信息,仅提供相关证件,由税务机关按上次申报信息生成申报表后,纳税人进行签章确认即可。

对车船或纳税人有关信息发生变化的,纳税人仅就变化的内容进行填报。

已获取第三方信息的地区,税务机关可将第三方信息导入纳税申报系统,直接生成申报表由纳税人进行签章确认。

3. 税款所属期限:填报纳税年度的1月1日至12月31日。

4. 纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

5. 纳税人身份证照类型:(1)组织机构代码(2)居民身份证或临时居民身份证(3)有效军人身份证件(4)香港、澳门特别行政区居民身份证明(5)台湾地区居民身份证明(6)外国人护照或居留许可(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证(8)其他6. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

7. 征收品目:(1)1.0升(含)以下的乘用车(2)1.0升以上至1.6升(含)的乘用车(3)1.6升以上至2.0升(含)的乘用车(4)2.0升以上至2.5升(含)的乘用车(5)2.5升以上至3.0升(含)的乘用车(6)3.0升以上至4.0升(含)的乘用车(7)4.0升以上的乘用车(8)核定载客人数9人以上20人以下的中型客车(9)核定载客人数20人(含)以上的大型客车(10)货车(11)挂车(12)专用作业车(13)轮式专用机械车(14)摩托车(15)净吨位不超过200吨的机动船舶(16)净吨位超过200吨但不超过2000吨的机动船舶(17)净吨位超过2000吨但不超过10000吨的机动船舶(18)净吨位超过10000吨的机动船舶(19)艇身长度不超过10米的游艇(20)艇身长度超过10米但不超过18米的游艇(21)艇身长度超过18米但不超过30米的游艇(22)艇身长度超过30米的游艇8. 计税单位:(1)乘用车、客车、摩托车子税目,填报辆(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨(保留两位小数)(3)游艇子税目,填报米9. 计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

北京市车船税税目税额表

自2012年1月1日起,新车船税法开始施行北京市地方税务局关于征收2012年度车船税的公告2011年第21号根据〘中华人民共和国车船税法〙及其实施条例、〘北京市实施〖中华人民共和国车船税法〗办法〙(京政发〔2011〕77号)及〘北京市财政局北京市地方税务局关于车船税申报纳税期限的公告〙(京财税〔2011〕2987号)的规定,现将2012年度征收车船税有关事项公告如下:一、纳税人在本市行政区域内,属于〘北京市车船税税目税额表〙规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船税的纳税人。

二、征税范围(一)依法应当在本市车船登记管理部门登记的机动车辆和船舶;(二)依法不需要在本市车船登记管理部门登记但在单位内部场所行驶或者作业的机动车辆和船舶;(三)非在本市车船登记管理部门登记,但在本市保险机构办理机动车交通事故责任强制保险(以下简称交强险)业务的机动车辆。

三、减、免税车船(一)捕捞、养殖渔船;(二)军队、武装警察部队专用的车船;(三)警用车船;(四)依照法律规定应当予以免税的外国驻华使领馆、国际组织驻华代表机构及其有关人员的车船;(五)在本市车辆管理部门登记为公交客运、公路客运的公共交通车辆;(六)农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车;(七)经国务院批准免征或减征的节约能源、使用新能源的车船;(八)按照规定缴纳船舶吨税的机动船舶;(九)依法不需要在车船登记管理部门登记的机场、港口、铁路站场内部行驶或者作业的车船;(十)经北京市人民政府确定的,因受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因免税的车船。

对于本市实施交通管理限行措施期间,本市乘用车辆按年减征二个月应纳税额计算全年应纳税款。

四、申报纳税期限本市车船税按年申报,分月计算,一次性缴纳。

申报纳税期限为2012年度1月1日至12月31日。

凡办理交强险的应税车辆,纳税人应在办理交强险的同时,由保险机构代收代缴车船税。

车船税代收代缴

云南省车船税税目税额表Байду номын сангаас

税目 子税目 大型客车 (核定载客20人以上) 中型客车 (核定载客10-19人) 小型客车 (核定载客9人以下) 微型客车 (排气量1升以下) 载货汽车 客货两用汽车 三轮汽车 低速汽车 专业作业车 轮式专用机械车 摩托车 200吨以下船舶 船舶 201吨至2000吨船舶 2001吨至10000吨船舶 10001吨以上船舶 计税单位 每辆 每辆 每辆 每辆 按自重每吨 按自重每吨 按自重每吨 按自重每吨 每辆 按净吨位每吨 按净吨位每吨 按净吨位每吨 按净吨位每吨 每年税额 540元 480元 包括电车 360元 240元 60元 60元 60元 60元 60元 3元 4元 5元 6元 拖船和非机动驳船 分别按船舶税额的5%计算 包括半挂牵引车、挂车 备注

五、退税处理

1、退税的范围:已完税的车船被盗窃、报废、 灭失,及新购置车辆多交的税款。 2、退税手续:持车船管理机关证明及完税证明 到主管地税局办理。

六、短期车船税的缴纳

1、新购置的车船,按购置当月至年终按月计算。 2、境外临时入境、临时上道行驶、距报废期限 不足一年的车船,车船税按月计算。

载客汽车

三、车船税的完税凭证

由承保交强险的保险公司开具含有完税 信息的保险单。如需税局开具的完税凭证, 可持交强险保单到税局开具。

四、办税手续

由保险公司代扣代缴,办税手续的具体规定: 1、按照税局的规定,收取车船税,不得多收或 少收,更不能以减免车船税作为竞争手段; 2、录入缴税信息,注意纳税人识别号; 3、保留缴税档案; 4、出具完税信息的保单。

应税车船:

应当缴纳车船税的车辆包括:载客汽车、载货 汽车、摩托车、三轮汽车、低速货车、专业作业 车、、轮式专用机械车等。包括在机场、港口以 及其他企业内部场所行驶作业的车船,依法应当 在车船管理部门登记的 ,也应缴纳车船税。

《车船税代收代缴报告表》(填写示例)

A06134车船税代收代缴报告表税款所属期限:自20XX年X月X日至20XX年X月X日填表日期:20XX年X月X日扣缴义务人纳税识别号:金额单位:元至角分本表一式两份,一份扣缴义务人留存,一份税务机关留存。

填表说明:1. 《车船税代收代缴报告表》适用于中华人民共和国境内代收代缴车船税的扣缴义务人申报解缴时填报。

每条明细数据为一辆车。

2. 税款所属期限:填报纳税年度的1月1日至12月31日。

3. 纳税人名称:是单位的,填报组织机构名称;是自然人的,填报姓名。

4. 纳税人身份证照类型:(1)组织机构代码(2)居民身份证或临时居民身份证(3)有效军人身份证件(4)香港、澳门特别行政区居民身份证明(5)台湾地区居民身份证明(6)外国人护照或居留许可(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证(8)其他5. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

6. 品牌型号:品牌型号在整车合格证、机动车登记证书时按照车辆品牌、车辆型号两个同名栏目汇总填报。

7. 机动车种类:根据交强险保单的同名栏目所载数据填报。

8. 车辆发票或注册登记日期:有机动车销售发票的,填报销售发票日期;确无销售发票的,填报机动车登记证书的注册登记日期。

9. 燃料种类:根据机动车登记证书或整车合格证上的同名栏目所载数据填报。

10. 排(气)量:单位为毫升(ml)。

11. 核定载客:单位为人。

12. 整备质量:单位为吨。

13. 征收品目:(1)1.0升(含)以下的乘用车;(2)1.0升以上至1.6升(含)的乘用车(3)1.6升以上至2.0升(含)的乘用车(4)2.0升以上至2.5升(含)的乘用车(5)2.5升以上至3.0升(含)的乘用车(6)3.0升以上至4.0升(含)的乘用车(7)4.0升以上的乘用车(8)核定载客人数9人以上20人以下的中型客车(9)核定载客人数20人(含)以上的大型客车(10)货车(11)挂车(12)专用作业车(13)轮式专用机械车(14)摩托车(15)净吨位不超过200吨的机动船舶(16)净吨位超过200吨但不超过2000吨的机动船舶(17)净吨位超过2000吨但不超过10000吨的机动船舶(18)净吨位超过10000吨的机动船舶(19)艇身长度不超过10米的游艇(20)艇身长度超过10米但不超过18米的游艇(21)艇身长度超过18米但不超过30米的游艇(22)艇身长度超过30米的游艇14. 计税单位:(1)乘用车、客车、摩托车子税目,填报辆;(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨;(3)游艇子税目,填报米。

代扣代缴明细申报-代收代缴车船税明细报告表

金税三期工程《代扣代缴车船税明细申报》用户操作手册V1。

0目录第1章概述11.1主要内容11。

2预期读者1第2章系统简介22。

1系统术语与约定22。

2基本操作说明2第3章代扣代缴明细申报33。

1业务概述33.2功能描述43.3操作人员43。

4前置条件4第4章操作流程54.1操作流程图54。

2代收代缴车船税模板填写54.3操作说明64.4异常与处理7第1章概述1.1 主要内容本文档为申报缴款-代扣代缴车船税明细申报,内容包含代扣代缴车船税明细申报功能。

1.2 预期读者网上办税服务厅身份验证用户.1.3 注意事项车船税申报由原来的车船税汇总申报拆分为车船税申报(自行申报)、代收代缴车船税明细申报(保险公司代收代缴申报)两种模式,两种申报模式都需要采集车辆明细数据。

代收代缴车船税的纳税人需要注意以下事项.1、代收代缴车船税明细申报首先需要认定车船税及品目,申报方式为代收代缴,系统根据认定的征收品目来确定保险公司申报的车船类型,2、申报过程中需要保险公司依照提供的Excel模板整理明细数据,通过模板导入的模式将明细数据导入到纳税服务系统,系统根据明细数据自动生成汇总数据进行申报.3、由主管税务机关安排纳税人采用明细申报或汇总申报方式申报车船税。

第2章系统简介2.1 系统术语与约定网上办税服务厅身份验证用户:指通过帐号和密码登录贵州省地方税务局网上办税服务厅的人员。

社会公众:指未通过帐号和密码直接访问贵州省地方税务局网上办税服务厅的人员。

2.2 基本操作说明●申报缴款功能可由网上办税服务厅身份验证用户从如下入口进入。

图2- 错误!未定义书签。

●申报表填写期间可通过红色方框标识部分,将左边和右边辅助区域打开或关闭。

➢如图是辅助区域打开页面图2- 1➢如图是辅助区域关闭页面图2- 错误!未定义书签。

●在操作人员填写过程中对于必填项目,系统会有红色方框相应提示,如下图.图2- 2●在申报过程中,如纳税人有多条登记信息,则在申报前需要进行纳税人登记信息选择。

代收代缴车船税保险公司职责

代收代缴车船税保险公司职责

代收代缴车船税保险公司的职责主要包括以下几个方面:

1. 代办车船税:保险公司负责代理车船所有人或车主完成车船税的缴纳手续,包括收集相关的税款材料、填写申报表格、缴纳税款等。

保险公司需要负责确保车船税及时缴纳,并提供相关的证明文件。

2. 代办车船保险:保险公司负责代理车船所有人或车主购买车船保险,包括根据车船的具体情况提供保险方案、填写保险申请表格、办理保险手续等。

保险公司需要负责确保车船保险的有效性,并及时处理保险事故。

3. 提供咨询和服务:保险公司需要提供相关的咨询服务,帮助车船所有人或车主了解车船税和保险的具体政策和要求。

同时,保险公司还需要提供及时的客户服务,解答客户的问题并处理客户的投诉和索赔。

4. 风险管理和理赔处理:保险公司需要对车船税和保险业务进行风险管理,包括评估车船所有人或车主的信用状况、审核保单信息、核实理赔事故等。

同时,保险公司还需要及时处理保险事故的理赔,确保客户能够及时获得相应的保险赔付。

总的来说,代收代缴车船税保险公司的主要职责是代理车船所有人或车主办理车船税和保险相关事务,确保车船税的及时缴纳和保险的有效性,并提供相关的咨询和服务,同时进行风险管理和理赔处理。

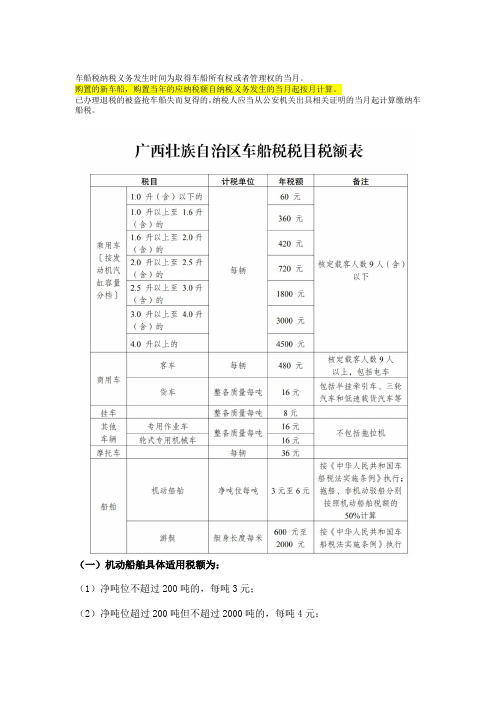

广西车船税税目税额表

车船税纳税义务发生时间为取得车船所有权或者管理权的当月。

购置的新车船,购置当年的应纳税额自纳税义务发生的当月起按月计算。

已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。

(一)机动船舶具体适用税额为:(1)净吨位不超过200吨的,每吨3元;(2)净吨位超过200吨但不超过2000吨的,每吨4元;(3)净吨位超过2000吨但不超过10000吨的,每吨5元;(4)净吨位超过10000吨的,每吨6元。

拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税。

(二)游艇具体适用税额为:(1)艇身长度不超过10米的,每米600元;(2)艇身长度超过10米但不超过18米的,每米900元;(3)艇身长度超过18米但不超过30米的,每米1300元;(4)艇身长度超过30米的,每米2000元;(5)辅助动力帆艇,每米600元。

一般情况下,在支付机动车交强险保险费时,保险机构会代收当年的车船税。

保险机构未代收代缴车船税的车船(如无需投保机动车交强险的挂车、单位内部车辆和船舶等),需要纳税人自行申报缴纳。

每年的1月1日至3月31日,是广西车船税自行申报的申报期,如果您还没有申报缴纳,提醒您要在3月31日之前缴清当年应纳的车船税。

逾期会有滞纳金。

一、车船税什么时候交?《广西壮族自治区车船税实施办法》第六条规定:车船税按年申报缴纳。

纳税人应当在每年的第一个季度内一次性申报缴纳本年度车船税,但以下情形除外:(一)由扣缴义务人代收代缴机动车车船税的,纳税人应当在购买机动车交通事故责任强制保险的同时缴纳;(二)购置的新车船,在购买之日起30日内申报缴纳车船税。

二、车船税怎样进行自行申报保险机构未代收代缴车船税的纳税人(如挂车、单位内部车辆、船舶等),可以通过广西电子税务局、车船税自助申报设备或办税服务厅申报缴纳。

依法应当在车船登记部门登记的车船,应在车船的登记地缴纳车船税;依法不需要办理登记的车船,应在车船的所有人或者管理人所在地缴纳车船税。

国家税务总局 关于保险机构代收车船税开具增值税发票问题的公告

同学之间讨论合作;同学自学,找出关键句用“~~~~~~”画出来,再找出关键词用“△”标出来。

三、导学第三自然段

1.学生自由读,找出写爬山虎的脚的关键句子,读一读。

2.请在这几个关键句中找出写爬山虎脚的位置、形状、颜色的关键词。

(1)脚的位置:茎上长叶柄的地方反面(课件演示脚的位置)

(2)脚的形状:枝状、细丝

1.有感情通读3、4、5段。

2.今天我们学习了《爬山虎的脚》,了解到大千世界,万物百态,大自然的神奇。老师希望同学们做有心人,留心周围的事物,用你的慧眼去发现世界,用你手中的笔去描绘美好的世界。

备注、评课:

复习童话特征

复述故事

重视合作探究

抓住空白,拓展想象

3.全班齐读关键句。

4.学生观看课件,师解说,引导学生了解向上爬的过程。

5.小练习:把关键词空出,请生填空。

6.刚才我们讲的是一个脚怎么爬,现在我们来探讨一下它是如何一脚一脚向上爬的。

(1)组成4人小组讨论。

(2)再请学生画一画,边画边讲爬山虎的脚长在哪儿?是怎样一脚一脚往上爬的?

小结:爬山虎的脚不像动物的脚交替爬行,而是长一只脚爬巴住墙,再长一只脚再巴住墙,爬山虎就是这样一脚一脚向上爬的。

练习:这一段写了爬山虎脚的

4.再次出示课件看爬山虎脚的位置、形状Байду номын сангаас颜色。

5.再读本段,注意读出脚的可爱。

四、讨论完成第四自然段

1.组成4人学习小组,也用刚才找关键句,关键词的办法学习爬山虎是怎么往上爬的。

2.学生汇报讨论情况。

关键句、词:爬山虎的脚触着墙的时候,六七根细丝的头上就变成圆片,巴住墙。细丝原先是直的,现在弯曲了,把爬山虎的嫩茎拉一把,使它紧贴在墙上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

保险机构代收代缴车船税明细申报表

保险机构名称: 保险机构组织代码:填表时间:年月日使用说明:

序号保单

号

bdhm 签单

日期

(代

收税

款日

期)

qd_rq

缴税

日期

Js_rq

纳

税

人

识

别

号

纳

税

人

名

称

纳

税

人

地

址

车辆

牌照

号码

cphm

识别代

码(车

架号)

cjhm

发动

机号

码

fdjhm

厂牌

型号

cpxh

排量

(升

)

车辆

类型

Cclx_d

m

客车核定

载客人数

(人)

hdjsxx

整备质量

(自重

kg)zbzl

当年应

缴

(元)

Bnyjse

_je

往年

补缴

(元

)

Wnbj

se_j

e

滞纳

金

(元)

Znjse

_je

是否完

税或免

税

Ms_bj

完税凭

证号(或

减免税

证明号)

wspzhm

1

2

3

4

5

6

合计

1.此表用于保险机构每月向税务机关申报缴纳代收车船税时以电子文档形式报送,是《代收代缴车船税情况报告表》的明细表,与《代收代缴车船税情况报告表》一起按月报送。

此表一式两份,一份由主管税务机关留存,一份由保险机构留存。

2. 保险机构名称指基层代征单位名称。

3. 保险机构组织代码指基层代征单位组织机构代码,组织机构代码指含有为行政区域代码的组织机构代码。

4.签单日期:保险机构向纳税人开具交强险保单的签单日期,即代收车船税的日期;缴税日期:保险机构将代收的车船税缴入国库的时间。

5.纳税人识别号:被保险人是单位并办理税务登记的,必须填写含所属行政区域代码的组织机构代码(即纳税人编码);其他单位被保险人按组织机构代码填写;个人填写身份证号码。

6.纳税人名称:被保险人是单位的,必须填写组织机构名称。

7.车辆牌照号码、车架号、发动机号、排量和厂牌型号按机动车登记证书或行驶证书相应项目所载内容填写,不允许省略,购置的新车可以不填车辆牌照号码。

8.车辆类型: 按照机动车在车辆管理部门的登记信息在以下10类中选择填写:A.大型载客汽车(核定载客人数大于或者等于20人的载客汽车) B.中型载客汽车(核定载客人数大于9人且小于20人的载客汽车)C.小型载客汽车(核定载客人数小于或者等于9人的载客汽车)D.微型客车(发动机气缸总排气量小于或者等于1升的载客汽车)E. 载货汽车(包括载货汽车、半挂牵引车、挂车、客货两用汽车)F.三轮汽车(三轮汽车或者三轮农用运输车的机动车)G.低速货车(低速货车或者四轮农用运输车)H.专项作业车(指装置有专用设备或者器具,用于专项作业的机动车)I.轮式专用机械车(指具有装卸、挖掘、平整等设备的轮式自行机械)J.摩托车(两轮和三轮摩托车)。

9.客车核定载客人数:此项内容仅对客车(包括大型载客汽车、中型载客汽车、小型载客汽车和微型客车)按机动车登记证书或行驶证书相应项目所载数额填写,其他类车不必填写。

10.整备质量(自重kg):此项内容仅对载货汽车、三轮汽车、低速货车、专项作业车和轮式专用机械车按机动车登记证书或行驶证书相应项目所载数额填写,其他类车不必填写。

11.当年应缴、往年补缴、滞纳金和完税凭证号(或减免税证明号)按照交强险保单的相应内容填写。

12.是否完税或免税:是指纳税人购买机动车交强险时是否已经在地税局缴纳车船税,或该车辆是否属于免税车辆。

0没有完税和免税;1完税;2免税。

13.xml文件命名规则:保险公司税务代码(七位)+“_”(下划线)+申报月份+日期,如5100000_20090506.xml。