资产负债表格式

资产负债表格式完整版

应收利息

应付职பைடு நூலகம்薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动性资产

其他应付款

流动资产合计

一年内到期的非流动负债

非流动资产:

其它流动负债

可供出售金融资产

流动负债合计

持有至到期投资

非流动负债:

长期应收款

长期借款

长期股权投资

应付债券

投资性房地产

长期应付款

固定资产

专项应付款

在建工程

资产负债表格式

最新《资产负债表》格式

会企01表

编制单位:

年月日

单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

以公允价值计量且其变动计入当期损益的金融资产

以公允价值计量且其变动计入当期损益的金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预计负债

工程物资

递延所得税负债

固定资产清理

其他非流动负债

生产性生物资产

非流动负债合计

油气资产

负债合计

无形资产

所有者权益(或股东权益)

开发支出

实收资本(或股本)

商誉

资本公积

长期待摊费用

减:库存股

递延所得税资产

盈余公积

其他非流动资产

未分配利润

非流动资产合计

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

新《资产负债表》《利润表》格式,2020年最新

减:营业务成本

营业务税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:公允价值变动净收益(净损失以“—”号填列)

投资收益

二、营业利润(Leabharlann 损以“-"号填列)加:营业外收入

减:营业外支出

其中:非流动资产处置净损失(净收益以“—”号填列)

三、利润总额

减:所得税

四、净利润

其他应付款

流动资产合计

一年内到期的非流动负债

非流动性资产:

流动负债合计

可供出售金融资产

非流动流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

油气资产

所有者权益(或股东权益):

无形资产

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股东权益)总计

利 润 表

编表单位:公司 年 月 单位:元

项目

行次

本月数

本年累计数

一、营业收入

资产负债表

编制单位: 年月日 单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

资产负债表填报要求

资产负债表填报要求资产负债表是一种财务报表,用于展示企业在特定时间点上的资产、负债和所有者权益的情况。

填报资产负债表时,需要按照一定的要求和规范来进行,以确保报表的准确性和可比性。

本文将介绍资产负债表的填报要求,并提供相应的格式和示例供参考。

一、资产负债表的基本构成资产负债表由资产、负债和所有者权益三部分构成。

资产是指企业拥有的资源,包括流动资产和非流动资产;负债是指企业必须偿还的债务,包括流动负债和非流动负债;所有者权益是指企业属于所有者的权益。

它们之间的关系可用以下公式表示:资产 = 负债 + 所有者权益资产负债表填报要求主要包括如下几个方面。

二、格式要求资产负债表的格式通常分为两栏式和报表式。

两栏式将资产和负债及所有者权益分别列在左右两栏,各栏下方再列出总计,方便直观地展示各项数据。

报表式将资产、负债和所有者权益分别列在不同的行中,每一行的数据都有明确的说明,更加详细地展示了企业的财务情况。

以下是两栏式和报表式资产负债表的格式示例:两栏式:资产负债及所有者权益--------------------------------------------流动资产流动负债--------------------------------------------非流动资产非流动负债--------------------------------------------资产总计负债及所有者权益总计报表式:资产--------------------------------------------流动资产--------------------------------------------Ⅰ.货币资金Ⅱ.交易性金融资产Ⅲ.应收票据及应收账款Ⅳ.其他应收款Ⅴ.存货Ⅵ.其他流动资产流动资产合计--------------------------------------------非流动资产--------------------------------------------Ⅶ.长期投资Ⅷ.固定资产Ⅸ.在建工程Ⅹ.无形资产Ⅺ.其他非流动资产非流动资产合计--------------------------------------------资产总计负债及所有者权益--------------------------------------------流动负债--------------------------------------------Ⅰ.短期借款Ⅱ.交易性金融负债Ⅲ.应付票据及应付账款Ⅳ.其他应付款Ⅴ.其他流动负债流动负债合计--------------------------------------------非流动负债--------------------------------------------Ⅵ.长期借款Ⅶ.长期应付款Ⅷ.其他非流动负债非流动负债合计--------------------------------------------所有者权益--------------------------------------------Ⅸ.实收资本Ⅹ.其他权益工具Ⅺ.盈余公积Ⅻ.未分配利润所有者权益合计--------------------------------------------负债及所有者权益总计三、填报要求在填报资产负债表时,需要遵循以下要求:1. 准确性:填报数据应准确无误,反映企业财务状况的真实情况。

资产负债表格式以及填表说明

资产负债表各项目的填列方法1.资产项目的填列方法(1)货币资金项目。

本项目应根据库存现金、银行存款、其他货币资金科目期末余额的合计数填列。

(2)交易性金融资产项目。

本项目应当根据交易性金融资产科目的期末余额填列。

(3)应收票据项目。

本项目应根据应收票据科目的期末余额,减去坏账准备科目中有关应收票据计提的坏账准备期末余额后的金额填列。

(4)应收账款项目。

本项目应根据应收账款和预收账款科目所属各明细科目的期末借方余额合计减去坏账准备科目中有关应收账款计提的坏账准备期末余额后的金额填列。

(5)预付款项项目。

本项目应根据预付账款和应付账款科目所属各明细科目的期末借方余额合计数,减去坏账准备科目中有关预付款项计提的坏账准备期末余额后的金额填列。

(6)应收利息项目。

本项目应根据应收利息科目的期末余额,减去坏账准备科目中有关应收利息计提的坏账准备期末余额后的金额填列。

(7)应收股利项目。

本项目应根据应收股利科目的期末余额,减去坏账准备科目中有关应收股利计提的坏账准备期末余额后的金额填列。

(8)其他应收款项目。

本项目应根据其他应收款科目的期末余额,减去坏账准备科目中有关其他应收款计提的坏账准备期末余额后的金额填列。

(9)存货项目。

本项目应根据材料采购、原材料、低值易耗品、库存商品、周转材料、委托加工物资委托代销商品、生产成本等科目的期末余额合计,减去受托代销商品款、存货跌价准备科目期末余额后的金额填列。

材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,还应按加或减材料成本差异、商品进销差价后的金额填列。

(10)一年内到期的非流动资产项目。

本项目应根据有关科目的期末余额填列。

(11)长期股权投资项目。

本项目应根据长期股权投资科目的期末余额,减去长期股权投资减值准备科目的期末余额后的金额填列。

(12)固定资产项目。

本项目应根据固定资产科目的期末余额,减去累计折旧和固定资产减值准备科目期末余额后的金额填列。

资产负债表格式及决定因素

资产负债表格式及决定因素

资产负债表格式及决定因素

1.资产负债表格式

资产负债表可采用账户式或式。

英国和美国采用报告式,其他许多国家采用账户式。

因为资产负债表是列示某一特定时刻的资产和负债,任何不同时间的资产负债都可能不同,所以资产负债表的日期很重要。

资产负债表在通常为一年的会计期末提出,当然也有许多企业出于内部需要而在更为频繁的时间内汇总它们的`业绩和状况。

2.资产负债表格式的因素

(1)战略因素。

企业参与的活动对资产的分类、编制资产负债表的难易程度等都能产生巨大影响。

还有与企业形象及其设计有关的问题。

例如,管理者在申请贷款之前,会通过重估土地和建筑物来尽量提高资产的价值。

同样地,在企业经营陷入困境时,为了改善企业形象,造成具有“雄厚资产实力”的印象,也会重估资产,从而到达使资产价值增大的目的。

(2)组织因素。

公司制企业受到国家制定的某些法律法规的约束,而合伙企业和独资企业就没有这种限制。

同时,这种差异还会受到企业所有者的影响。

另外,组织的规模和目标也会影响资产负债表的格式。

(3)环境因素。

就环境来说,对资产负债表格式和内容最主要的影响是国家通过立法所造成的。

在英国和美国,资产负债表的格式和内容以及编制方法在有些方面是不同的。

即使在英国,由于组织有慈善组织、地方政府、按《公司法》的公司或合作社等不同的形式,也就存在关于报表格式和内容的不同规那么。

(4)报表使用者。

不同的使用者对信息有不同的需要,政府制定的法律法规从某种程度上可以说是包含了一些这样的需要。

公司财务报表的格式

公司财务报表的格式公司财务报表是反映公司经营状况、财务状况和现金流量的重要工具。

财务报表的格式是根据会计准则和规范要求而确定的,它提供了有关公司财务信息的清晰和一致的展示,帮助投资者、管理层和其他利益相关方了解公司的财务状况和经营绩效。

公司财务报表一般包括资产负债表、利润表、现金流量表和股东权益变动表。

下面将逐一介绍这些财务报表的格式。

1. 资产负债表:资产负债表是反映公司在特定日期上的资产、负债和所有者权益状况的报表。

一般分为两栏式和多栏式两种格式。

(1)两栏式资产负债表:两栏式资产负债表将资产、负债和所有者权益分为两栏进行列示,左边列示公司的资产,右边列示公司的负债和所有者权益。

该格式适用于小型企业或个体工商户。

(2)多栏式资产负债表:多栏式资产负债表将资产、负债和所有者权益分为多个栏目进行列示,便于分析和横向比较。

该格式适用于大型企业或需要更详细信息的报告。

2. 利润表:利润表是反映公司一段时间内收入、成本和利润的报表。

一般按照时间顺序,从顶部到底部列示公司的收入、成本和利润。

利润表的格式一般包括以下几个要素:(1)营业收入:列示公司在特定时间内的总收入;(2)销售成本:列示与销售相关的直接成本和间接成本;(3)毛利润:计算公式为营业收入减去销售成本;(4)营业费用:包括销售费用、管理费用和财务费用等;(5)利润总额:计算公式为毛利润减去营业费用;(6)净利润:计算公式为利润总额减去所得税费用。

3. 现金流量表:现金流量表是反映公司一段时间内现金流入和流出的报表。

一般按照运营、投资和融资活动进行分类。

现金流量表的格式一般包括以下几个部分:(1)经营活动现金流量:列示与公司日常经营活动相关的现金流入和流出;(2)投资活动现金流量:列示与公司投资活动相关的现金流入和流出;(3)融资活动现金流量:列示与公司融资活动相关的现金流入和流出;(4)现金净增加额:计算公式为经营活动现金流量、投资活动现金流量和融资活动现金流量的总和。

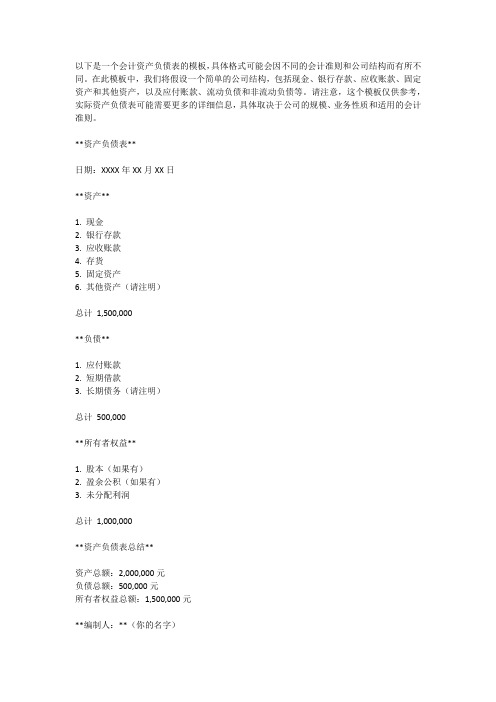

会计资产负债表模板

以下是一个会计资产负债表的模板,具体格式可能会因不同的会计准则和公司结构而有所不同。

在此模板中,我们将假设一个简单的公司结构,包括现金、银行存款、应收账款、固定资产和其他资产,以及应付账款、流动负债和非流动负债等。

请注意,这个模板仅供参考,实际资产负债表可能需要更多的详细信息,具体取决于公司的规模、业务性质和适用的会计准则。

**资产负债表**

日期:XXXX年XX月XX日

**资产**

1. 现金

2. 银行存款

3. 应收账款

4. 存货

5. 固定资产

6. 其他资产(请注明)

总计1,500,000

**负债**

1. 应付账款

2. 短期借款

3. 长期债务(请注明)

总计500,000

**所有者权益**

1. 股本(如果有)

2. 盈余公积(如果有)

3. 未分配利润

总计1,000,000

**资产负债表总结**

资产总额:2,000,000元

负债总额:500,000元

所有者权益总额:1,500,000元

**编制人:**(你的名字)

这份资产负债表模板提供了一个基本的框架,用于展示公司在特定日期的财务状况。

它包括了资产、负债和所有者权益的主要组成部分。

请注意,实际资产负债表可能还包括其他详细信息,如长期投资、递延税项、衍生工具等。

此外,公司可能需要定期(如每月、每季度或每年)编制资产负债表,以确保财务状况的准确反映。

同时请注意核对您的实际会计数据和科目,以使资产负债表准确反映您的财务状况。

如有疑问,请咨询您的会计师或财务专业人士。

企业财务报表格式

企业财务报表是用于展示企业财务状况和经营绩效的重要工具。以下是常见的企业财务报 表格式:

1. 资产负债表(Balance Sheet): - 列出企业在特定日期的资产、负债和所有者权益。 - 通常按照以下格式排列: - 资产:流动资产、非流动资产 - 负债和所有者权益:流动负债、非流动负债、所有者权益

企业财务报表格式

2. 损益表(Income Statement): - 显示企业在一定期间内的收入、成本和利润。 - 通常按照以下格式排列: - 收入:销售收入、其他收入 - 成本:销售成本、运营成本、其他成本 - 利润:毛利润、运营利润、税前利润、净利润

3. 现金流量表(Cash Flow Statement): - 揭示企业在一定期间内的现金流入和流出情况。 - 通常按照以下务报表格式

- 投资活动现金流量 - 筹资活动现金流量 - 现金净增加额 4. 股东权益变动表(Statement of Changes in Equity): - 展示企业在一定期间内股东权益的变动情况。 - 通常按照以下格式排列: - 资本公积 - 盈余公积 - 未分配利润 - 所有者权益总额

需要注意的是,财务报表的具体格式和要求可能会因国家、地区和行业的不同而有所差异 。为确保报表的准确性和合规性,建议参考当地的会计准则和法规,以及相关的会计和财务 报告准则。

企业财务报表格式

此外,根据企业的需要和报告的目的,还可以有其他类型的财务报表,如: - 综合收入表(Statement of Comprehensive Income):展示企业在一定期间内的综 合收入情况。 - 附注(Notes to Financial Statements):提供对财务报表中各项数据的详细解释和补 充信息。

生产企业资产负债表模板

生产企业资产负债表模板生产企业资产负债表模板可以按照以下格式编制:

资产负债表

编制单位:XXXX有限公司

单位:元

项目行次期末余额年初余额

:--: :--: :--: :--:

流动资产:

货币资金 1

应收账款 2

预付款项 3

应收票据 4

应收利息 5

应收股利 6

其他应收款 7

存货 8

一年内到期的非流动资产 9 其他流动资产 10

流动资产合计 11

非流动资产:

可供出售金融资产 12

持有至到期投资 13

长期股权投资 14

固定资产原价 15

累计折旧 16

固定资产净值 17

在建工程 18

工程物资 19

固定资产清理 20

无形资产 21

开发支出 22

商誉 23

非流动资产合计 24

所有者权益(或股东权益):

25. 股本行次:25 期末余额:年初余额:

26. 资本公积行次:26 期末余额:年

初余额:

27. 盈余公积行次:27 期末余额:年

初余额:

28. 未分配利润行次:28 期末余额:年

初余额:

29. 所有者权益(或股东权益)合计行次:29 期末余额:年初余额:

注意,这只是一个模板,实际编制资产负债表时,需要根据企业的实际情况和会计准则的要求进行填列。

财政部财务报表格式

财政部财务报表格式财政部财务报表是一份详细反映财政部经济活动的财务报表。

其包括资产负债表、利润表和现金流量表三个基本部分。

以下是财政部财务报表格式的相关信息和要求。

1.资产负债表资产负债表分为两个大部分:资产和负债。

同时,资产也可分为流动资产和非流动资产,负债也可以分为流动负债和长期负债。

它们的格式如下:资产 | 期末余额 | 期初余额非流动资产:固定资产 | xxx | xxx无形资产 | xxx | xxx长期股权投资 | xxx | xxx其他非流动资产 | xxx | xxx 流动资产:货币资金 | xxx | xxx交易性金融资产 | xxx | xxx 应收票据 | xxx | xxx应收账款 | xxx | xxx预付款项 | xxx | xxx其他应收款 | xxx | xxx存货 | xxx | xxx待摊费用 | xxx | xxx流动资产合计 | xxx | xxx 资产总计 | xxx | xxx负债和所有者权益:期末余额 | 期初余额负债:流动负债:短期借款 | xxx | xxx交易性金融负债 | xxx | xxx 应付票据 | xxx | xxx应付账款 | xxx | xxx预收款项 | xxx | xxx其他应付款 | xxx | xxx流动负债合计 | xxx | xxx长期负债:长期借款 | xxx | xxx应付债券 | xxx | xxx长期应付款 | xxx | xxx 其他长期负债 | xxx | xxx 长期负债合计 | xxx | xxx 负债合计 | xxx | xxx所有者权益:股本 | xxx | xxx资本公积 | xxx | xxx盈余公积 | xxx | xxx未分配利润 | xxx | xxx所有者权益合计 | xxx | xxx负债和所有者权益总计 | xxx | xxx2.利润表利润表反映了公司的营业收入,营业成本,利润以及税前和税后净利润。

资产负债表格式

Page 1

报表

资 产 总 计

52

2

报表

资产负债表

年 月 日 负债及所有者权益 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 其中:职工奖励及福利基金 应付股利 其中:应付利息 应交税金 其他应交款 其他应付款 预提费用 预计负债 递延收益 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 其中:待转销汇兑收益 长期负债合计 递延税项: 递延税项贷项 负债合计 *少数股东权益 所有者权益(或股东权益): 实收资本 中方投资(非人民币本期末金额 外方投资(非人民币本期末金额 减:已归还投资 实收资本净额 资本公积 盈余公积 其中:法定盈余公积 法定公益金 任意盈余公积 储备基金 企业发展基金 利润归还投资 本年利润 *未确定的投资损失(以“-”号填列) 未分配利润 货币换算差额 所有者权益小计 减:资产损失 行次 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 年 初 数 期 单位:元 末 数

报表

资产负债表

单位名称: 资 产 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 其中:应收出口退税 存货 待摊费用 一年内到的长期债权投资 其他流动资产 年 月 日 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 年 初 数 期 末 数 E

资产负债表

会企01表

编制单位:

年月日

元

资产

期末余额 年初余额

负债和所有者权益 (或股东权益)

期末余额 年初余额

流动资产:

流动负债:

货币资金

短期借款

以公允价值计量且其变动

以公允价值计量且其变动

计入当期损益的金融资产

计入当期损益的金融负债

衍生金融资产

衍生金融负债

应收票据及应收账款

应付票据及应付账款

预付款项

预收款项

其他应收款

应付职工薪酬

存货

应交税费

持有待售资产

其他应付款

一年内到期的非流动资产

持有待售负债

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

9

资产负债表

三、我国企业资产负债表的一般格式

资产

非流动资产: 可供出售金融资产 持有至到期投资

长期应收款 长期股权投资 投资性房地产

固定资产 在建工程 生产性生物资产

16

会计基础

递延所得税负债

无形资产

其他非流动负债

开发支出

非流动负债合计

商誉 长期待摊费用 递延所得税资产

负债合计

所有者权益(或股东 权益)

实收资本(或股本)

其他非流动资产

其他权益工具

非流动资产合计

其中:优先股

永续债

11

资产负债表 资产

资产总计

三、我国企业资产负债表的一般格式

续表期末余额ຫໍສະໝຸດ 年初余额负债和所有者权益 (或股东权益)

债类至少应当列示流动负债、非流动负债以及负债的合计项目;所有者权益类应

当列示所有者权益的合计项目。

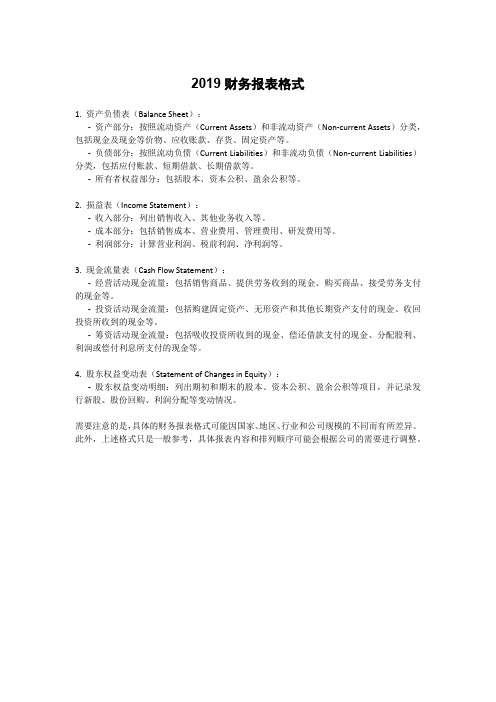

2019财务报表格式

2019财务报表格式

1. 资产负债表(Balance Sheet):

-资产部分:按照流动资产(Current Assets)和非流动资产(Non-current Assets)分类,包括现金及现金等价物、应收账款、存货、固定资产等。

-负债部分:按照流动负债(Current Liabilities)和非流动负债(Non-current Liabilities)分类,包括应付账款、短期借款、长期借款等。

-所有者权益部分:包括股本、资本公积、盈余公积等。

2. 损益表(Income Statement):

-收入部分:列出销售收入、其他业务收入等。

-成本部分:包括销售成本、营业费用、管理费用、研发费用等。

-利润部分:计算营业利润、税前利润、净利润等。

3. 现金流量表(Cash Flow Statement):

-经营活动现金流量:包括销售商品、提供劳务收到的现金、购买商品、接受劳务支付的现金等。

-投资活动现金流量:包括购建固定资产、无形资产和其他长期资产支付的现金、收回投资所收到的现金等。

-筹资活动现金流量:包括吸收投资所收到的现金、偿还借款支付的现金、分配股利、利润或偿付利息所支付的现金等。

4. 股东权益变动表(Statement of Changes in Equity):

-股东权益变动明细:列出期初和期末的股本、资本公积、盈余公积等项目,并记录发行新股、股份回购、利润分配等变动情况。

需要注意的是,具体的财务报表格式可能因国家、地区、行业和公司规模的不同而有所差异。

此外,上述格式只是一般参考,具体报表内容和排列顺序可能会根据公司的需要进行调整。

会计报表:资产负债表(用于国税局办理税务以及股权变更等所需文件)- 标准格式

0

0

资产负债表

年月日至年月日

编制单位:XXXXXXXXXXXXXXXXXXXX有限公司单位:万元

资产

行次

年初数

期末数

负债和所有者权益(股东权益)

行次

年初数

期末数

流动资产:

0

0

流动负债:

0

0

货币资金

短期投资

应收票据

应收股利

应收利息

应收账款

其他应收款

预付账款

应收补贴费

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

90

100

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

长期投资:

长期股权投资

长期债权投资

长期投资合计

32

34

38

0

0

0

0

0

0

长期负债:

长期借款

应付债券

长期应付款

专项应付款

其他长期负债

长期负债合计

101

102

103

106

108

110

0

0

0

0

0

0

0

0

0

0

0

0

固定资产:

固定资产原价

减:累计折旧

流动资产合计

1

2

3

4

5

6

7

8

资产负债表格式

18

央行的证券买卖业务

央行买卖证券的意义 证券买卖业务与贷款业务的异同 央行买卖证券的种类及业务操作

19

中央银行买卖证券的意义

1. 在公开市场上买卖有价证券,是央行货币 政策操作三大基本工具之一。 2. 央行买卖证券最重要的意义在于影响金融 体系的流动性,调控基础货币,从而调节 货币供应量,实现体系内流动性总量适度、 结构合理、变化平缓和货币市场利率基本 稳定的目标。 3. 货币政策中介指标的选择:数量指标和价 格指标及其相互关系

22

证券买卖业务与贷款业务的异同

2. 不同之处:

流动性不同 央行获取收益方式不同 对经济金融环境(尤其是金融市场发 展程度)的要求不同

23

央行的证券买卖业务

中央银行买卖证券的意义 证券买卖业务与贷款业务的异同 央行买卖证券的种类及业务操作

24

央行买卖证券的种类及业务操作

1. 央行买卖证券的交易对象

32

央行保管和经营黄金外汇储备的目 的及意义

2. 保管和经营黄金外汇储备的意义

稳定币值

增加商品进口以回笼货币 抛售外汇回笼货币 买入或抛售外汇平抑汇价波动 增强公众对汇价稳定的信心 降低了对外债的依赖,国际收支逆差时无需增加外债, 顺差时甚至可以减少外债规模。

稳定汇价

16

贷款业务

2. 对政府的放款

央行对政府的放款一般是短期的,通常 采用两种方式:

直接放款:信用放款或透支(多数国家不允 许)。 间接放款:通过购买政府证券的方式向政府提 供融资。

17

贷款业务

3. 其他放款

主要包括两类:

对非金融部门的贷款:一般由特定目的或用途 (如我国对老少边穷地区的经济开发贷款)。 对外国政府和国外金融机构的贷款

资产负债表 表格 XLS格式

行次

流动负债:

短期借款

68

应付票据

69

应付账款

70

预收账款

71

应付工资

72

应付福利费

73

应付股利

74

应交税金

75

其他应付款

80

其他应付款

81

预提费用

82

年初数

预计负债

83

会企01表 单位:元

期末数

其他流动资产 24

流动资产合计 31

长期投资:

长期股权投资 32

减:已归还投资 116

实收资本(或股本)净 额

117

资本公积

118

盈余公积

119

其中:法定公益金 120

递延税项:

未分配利润

121

递延税款借项 61

所有者权益(或股东 权益)合计

122

资产总计

67

负债和所有者权益 (或股东权益)总计

135

企业负责人: 主管会计: 制表: 报出日期: 年

长期负债:

长期借款

101

应付债券

102

长期应付款

103

专项应付款

106

其他长期负债 108

长期负债合计 110

递延税项:

递延税款贷项 111

负债合计

114

所有者权益(或股东权益):

无形资产及其他资产:

实收资本(或股本) 115

无形资产

51

长期待摊费用 52 其他长期资产 53 无形资产及其他资产合计 60

月 日

资 产 负 债 表

编制单位:

资 产

行次

流动资产:

货币资金

资产负债表格式样表

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付账款 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资

产 其他流动资产 流动资产合计

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理

资产负债表

期末余 额

年 年初余 负债和

额 所有者 流动负 债: 短期 借款 交易 性金融资 应付 票据 应付 账款 预收 账款 应付 职工薪酬 应交 税费 应付 利息 应付 股利 其他 应付款 一年 内到期的 其他 流动负债 流 动负债合 非流动负 债: 长期 借款 应付 债券 长期 应付款 专项 应付款 预计 负债 递延 所得税负 其他 非流动负 非 流动负债

生产性生物资产

负债合计

月日 期末余额

年初余 额

油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产

非流动资产合计 公积

未分 配利润 所有者权 益合计

负债和所 有者权益

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会企 01 表编制单位: 年 月 日单位: 元

资 产行

次

期末余额年初余额

负债和所有者权益

(或股东权益)

行

次

期末余额年初余额

流动资产:1流动负债:36

货币资金2 124 724 819.54 274 054 407.72短期借款37 170 000 000.00 341 270 000.00交易性金融资产3 1 347 480.00 16 812 006.57交易性金融负债38

应收票据4 2 727 334.40 18 417 161.88应付票据39 12 341 923.40 11 059 706.75应收账款5 83 752 633.99 39 049 329.00应付账款40 50 216 923.40 45 620 799.94预付账款6 3 072 465.01 8 936 476.88预收账款41 1 986 894.44 10 010 234.77应收股利7应付职工薪酬42 18 522 541.15 13 652 662.16应收利息8应交税费43 16 700 034.41 12 908 021.79其他应收款9 48 663 266.17 13 209 997.68应付利息44 360 661.00 982 844.00存货10 49 342 362.05 94 651610.56应付股利45

其中:消耗性生物资产11

其他应付款

46

38 489 735.33 40 080 743.30

待摊费用12预提费用47

一年内到 期的非流动 资产13

预计负债

48

其他流动资产

14 214 372.16一年内到期的非流

动负债

49

23 000 000.00

流动资产合计15 313 844 733.32 465 130 990.29其他流动负债50 458 523.40 827 643.40非流动资产:16流动负债合计51 342 076 453.81 476 412 656.11可供出售金融资产17非流动负债:52

持有至到期投资18长期借款53

投资性房地产19应付债券54

长期股权投资20 125 272 063.52 139 302 161.24长期应付款55

长期应收款21专项应付款56

固定资产22 345 924 153.91 360 517 773.28递延所得税负债57 13 108.26 136 539.63在建工程23 25 582 935.99 27 417 448.12其他非流动负债58 100 000.00 2 333 689.72工程物资24非流动负债合计59 113 108.26 2 470 229.35固定资产清理25负债合计60 342 189 562.07 478 882 885.46

资产负债表

生产性生物资产

26所有者 权益 (或

股 东权 益):

61

油气资产27实收资本(或股

本)62 140 675 760.00 140 675 760.00

无形资产28 93 763 258.01 113 729 756.15资本公积63 192 413 846.14 192 413 845.14开发支出29盈余公积64 26 278 839.18 29 756 818.84商誉30未分配利润65 37 551 762.52 69 720 394.16长摊待摊费用31 393 641.33 320 833.31减:库存股66

递延所得税资产

32 1 134 641.73 654 599.56所有者权益(或股

东权 益)合计

67

563 725 865.74 628 190 676.49

其他非流动资产3368非流动资产合计34 592 070 694.47 641 942 571.6669

资产总计

35 905 915 427.81 1 107 073 561.95负债和所有者(或

股东权 益)合计

70

905 915 427.81 1 107 073 561.95。