补充案例01 全年工资汇总分析

薪酬案例分析题及答案

第五篇薪酬福利管理案例分析题及答案案例1:背景综述A 煤矿是有2000 余人的年产120万吨原煤的中型煤矿2006 年上级主管部门特拨下15 万元奖金,奖励该矿在安全与生产中做出贡献的广大员工。

在这15 万元奖金的分配过程中,该矿矿长召集下属五位副矿长和工资科长、财务科长、人事科长和相关科室的领导开了一个"分配安全奖金"的会议。

这些高层管理者认为,工人只需保证自身安全而主管们不但要保证自身安全还要负责一个班组、区、队或一个矿的安全工作:尤其是矿领导,不但要负经济责任,还要负法律责任。

因此,会议决定,将奖金根据责任的大小分为五个档次.矿长3000 元,副矿长2500 元,科长800 元,一般管理人员500 元,工人一律50 元,奖金刚好发完。

奖金下发后全矿显得风平浪静.但几天后矿里的安全事故就接连发生。

当矿长亲自带领工作组到各工队追查事故起因时,矿工们说:"我们拿的安全奖少,没那份安全责任,干部拿的奖金多,让他们干吧!" 还有一些工人说:"老子受伤,就是为了不让当官的拿安全奖。

"请结合本案例回答下列问题:(1)请剖析 A 煤矿的奖金分配方案.并说明它产生负激励作用的原因。

(2)本次奖金分配方案的设计应重点考虑哪些因素?(3)如你是该矿负责人会如何分配这批奖金?并说明理由。

(1)A 煤矿的奖金分配方案.并说明它产生负激励作用的原因:①安全奖金的分配按行政级别,得不到广大基层矿工的认同。

②对同一行政级别的员工搞平均主义,对内缺乏公平性。

③A煤矿的员工人数多,每个员工得到的奖金不多,尤其是基层员工。

每个人才50元,员工对激励的感受度弱,很难起到激励作用。

(2)本次奖金分配方案的设计应重点考虑的因素:安全责任①区分负有直接安全责任和负有间接安全责任的员工。

②区分安全意识淡薄和安全责任意识强的员工。

③借此机会完善安全责任制。

分配方式①不同分配方式的激励力度不同。

薪酬福利案例及分析

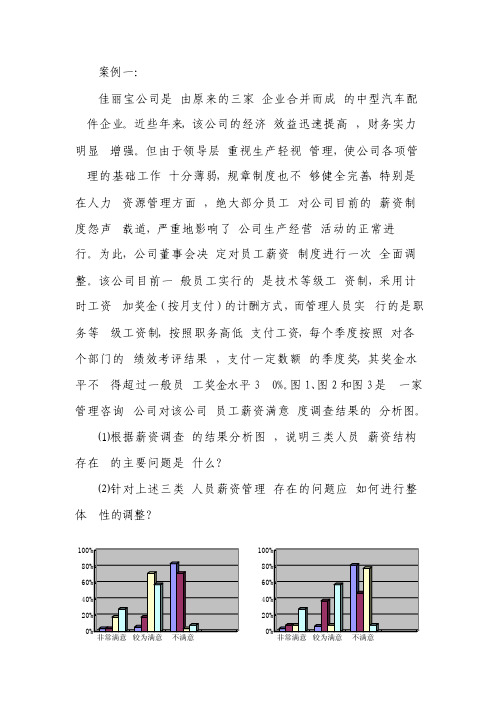

案例一:佳丽宝公司是由原来的三家企业合并而成的中型汽车配件企业。

近些年来,该公司的经济效益迅速提高,财务实力明显增强。

但由于领导层重视生产轻视管理,使公司各项管理的基础工作十分薄弱,规章制度也不够健全完善,特别是在人力资源管理方面,绝大部分员工对公司目前的薪资制度怨声载道,严重地影响了公司生产经营活动的正常进行。

为此,公司董事会决定对员工薪资制度进行一次全面调整。

该公司目前一般员工实行的是技术等级工资制,采用计时工资加奖金(按月支付)的计酬方式,而管理人员实行的是职务等级工资制,按照职务高低支付工资,每个季度按照对各个部门的绩效考评结果,支付一定数额的季度奖,其奖金水平不得超过一般员工奖金水平30%。

图1、图2和图3是一家管理咨询公司对该公司员工薪资满意度调查结果的分析图。

⑴根据薪资调查的结果分析图,说明三类人员薪资结构存在的主要问题是什么?⑵针对上述三类人员薪资管理存在的问题应如何进行整体性的调整?图1一般员工薪资满意度调查结果分析图图2中级管理人同薪资满意度调查结果分析图⑴问题分析:根据薪资满意度调查结果,可发现该公司存在以下几个问题:①与市场劳动力价位对比,该公司三类人员一致认为自己的薪资水平低于市场水平。

②对一般员工而言,由于该公司基础管理薄弱,现行的技术等级工资制加奖金的制度,只能反映员工的技能和绩效的差别,不能反映出各种岗位的劳动差别。

③对中级管理人员而言,由于该公司现行的职务等级工资制以及力度不大的季度奖金的制度,使中级管理人员所付出的劳动以及实际贡献,在薪资制度上得不到体现。

④对高级管理人员而言,除对“我的薪资反映了我的岗位特点”外,对其他方面较为不满意,这说明公司现行的工资不能最大限度地调动他们的积极性。

薪酬分析案例

薪酬分析案例薪酬分析是企业管理中非常重要的一环,它涉及到员工的薪酬福利、激励机制以及企业的整体绩效。

在薪酬分析中,我们需要考虑到员工的薪酬水平是否合理、是否能够吸引和留住人才,以及是否与企业的财务状况相匹配。

下面,我们将通过一个实际案例来进行薪酬分析,希望能够对大家有所帮助。

案例背景:某公司是一家中型制造业企业,拥有员工200人,主要从事机械加工和装配工作。

公司成立5年来,业绩稳步增长,但在员工薪酬方面一直存在争议。

部分员工认为薪酬水平偏低,难以吸引和留住人才;而公司管理层则认为薪酬已经相当合理,不应过高。

薪酬分析:首先,我们需要对公司的薪酬体系进行梳理和分析。

我们可以从以下几个方面入手:1. 薪酬构成,分析公司的薪酬构成,包括基本工资、绩效奖金、福利待遇等。

通过比较同行业竞争对手的薪酬构成,来评估公司的薪酬水平是否具有竞争力。

2. 薪酬差距,对公司内部不同岗位、不同级别员工的薪酬进行比较分析,了解薪酬差距是否合理。

同时,也要考虑到员工的工作表现、工作年限等因素,来评估薪酬差距是否与员工的实际贡献相匹配。

3. 薪酬福利,除了薪酬水平外,还需要对公司的福利待遇进行分析。

包括社保、住房公积金、带薪年假、员工培训等福利政策是否与员工的需求相匹配。

案例分析:在对公司薪酬体系进行梳理和分析后,我们得出以下结论:1. 公司的薪酬构成相对简单,主要由基本工资和绩效奖金组成,福利待遇相对较少。

2. 公司内部薪酬差距较大,高级管理人员的薪酬水平较高,而基层员工的薪酬水平偏低。

3. 公司的福利待遇相对较少,缺乏一些员工关注度较高的福利政策,如带薪年假、员工培训等。

建议和改进方案:基于以上分析,我们提出以下建议和改进方案:1. 调整薪酬构成,适当增加福利待遇,如提高基本工资水平、增加带薪年假、加强员工培训等,以满足员工的需求。

2. 建立科学合理的薪酬差距,根据员工的工作表现、工作年限等因素来确定薪酬水平,避免薪酬差距过大而引发员工不满。

工资结算汇总表的例题

工资结算汇总表的例题

工资结算汇总表是用来汇总员工工资信息的重要工具,通常包括员工姓名、工号、部门、岗位、基本工资、津贴、奖金、扣款、实发工资等内容。

下面我将以一个例题来说明工资结算汇总表的制作过程。

假设某公司有5名员工,他们的工资信息如下:

员工A,工号001,部门A,岗位经理,基本工资10000元,津贴2000元,奖金3000元,扣款1000元。

员工B,工号002,部门A,岗位职员,基本工资6000元,津贴1500元,奖金2000元,扣款800元。

员工C,工号003,部门B,岗位职员,基本工资6500元,津贴1200元,奖金2500元,扣款900元。

员工D,工号004,部门B,岗位实习生,基本工资4000元,津贴1000元,奖金1000元,扣款500元。

员工E,工号005,部门C,岗位职员,基本工资7000元,津

贴1800元,奖金2800元,扣款1000元。

根据上述信息,我们可以制作工资结算汇总表。

表格的列可以

包括员工姓名、工号、部门、岗位、基本工资、津贴、奖金、扣款、实发工资等内容。

然后逐个员工计算实发工资,实发工资等于基本

工资加津贴加奖金减去扣款。

最后进行汇总,得出每个部门的工资

总额,以及公司的总工资支出。

通过这个例题,我们可以清晰地了解工资结算汇总表的制作过程,以及如何根据员工的工资信息计算出实发工资和进行汇总。

制

作工资结算汇总表有助于公司对工资支出进行管理和分析,同时也

为员工提供了清晰的工资信息。

薪酬分析案例

薪酬分析案例薪酬分析是一个企业管理中非常重要的环节,它关系到员工的薪酬福利,也直接影响到员工的工作积极性和企业的稳定发展。

在进行薪酬分析时,需要考虑的因素有很多,包括员工的工作表现、市场薪酬水平、企业的经济状况等。

下面我们通过一个实际案例来进行薪酬分析,以便更好地理解薪酬分析的方法和意义。

案例背景:某公司是一家中型制造业企业,拥有员工200人,主要从事电子产品的生产和销售。

随着市场的快速发展,公司的业绩也在不断增长,而员工的薪酬水平却一直没有得到有效的调整,导致员工的工作积极性逐渐下降,员工流失率逐渐上升。

薪酬分析:1. 员工工作表现。

首先,我们需要对员工的工作表现进行评估。

通过对员工的工作绩效进行考核,可以发现一些表现突出的员工,他们的工作贡献是非常显著的,应该得到相应的薪酬奖励。

同时,也可以发现一些工作表现不佳的员工,需要通过薪酬激励来激发他们的工作积极性,提高工作效率。

2. 市场薪酬水平。

其次,我们需要对市场薪酬水平进行调研。

通过调研市场上同类型企业的薪酬水平,可以了解到当前行业的薪酬水平情况,从而为公司的薪酬调整提供一个参考标准。

如果公司的薪酬水平明显低于市场平均水平,就需要适当提高员工的薪酬待遇,以维护员工的工作积极性和稳定性。

3. 企业经济状况。

最后,我们需要考虑企业的经济状况。

通过对企业的财务状况进行分析,可以了解到企业的盈利情况、资金流动情况等,从而为薪酬调整提供一个经济支撑。

如果企业的经济状况良好,就可以适当提高员工的薪酬水平;如果企业的经济状况不佳,就需要在薪酬调整上做出相应的调整,以保证企业的稳定发展。

结论:通过以上的薪酬分析,我们可以得出以下结论,首先,公司需要对员工的工作表现进行全面评估,激励表现优秀的员工,提高工作效率;其次,公司需要对市场薪酬水平进行调研,了解行业的薪酬水平情况,以保持员工的薪酬水平与市场平均水平接近;最后,公司需要根据自身的经济状况,合理调整员工的薪酬待遇,保证企业的稳定发展。

工资案例分析

工资案例分析工资是指雇主支付给员工的报酬,是员工为了生计而出卖劳动力所获得的报酬。

工资的构成一般包括基本工资、绩效工资、津贴和补贴等。

在企业管理中,工资是一个重要的管理对象,对于员工来说,工资不仅仅是一种经济收入,更是对其劳动价值的体现,对于企业来说,工资支出是企业成本的一部分,直接关系到企业的经营效益。

下面我们通过一个工资案例来进行分析,以便更好地了解工资的构成和管理。

案例分析:某公司A的员工小张,基本工资为3000元/月,绩效工资为500元/月,餐补为200元/月,交通补贴为300元/月,其他补贴为100元/月。

根据公司规定,小张的工资应该如何计算呢?解析:首先,小张的工资构成包括基本工资、绩效工资和各项补贴。

基本工资是小张根据其所从事的工作岗位、工作性质、工作地点等因素所享有的最低工资标准,是小张的工资收入的基础。

绩效工资是根据小张的工作表现和工作业绩来确定的,是对小张工作表现的一种奖励。

而各项补贴则是公司根据员工的实际情况给予的一些额外补助,以弥补员工在工作中的一些费用支出。

根据公司规定,小张的工资计算公式为,工资总额 = 基本工资 + 绩效工资 + 餐补 + 交通补贴 + 其他补贴。

代入小张的具体数据,可得,工资总额 = 3000 + 500 + 200 + 300 + 100 = 4100元/月。

通过以上案例分析,我们可以看出,工资的构成是多方面的,不仅包括基本工资和绩效工资,还包括各种补贴。

而在实际计算过程中,需要根据公司的规定和员工的具体情况来确定工资的具体数额。

在企业管理中,合理设置工资构成,对于激励员工、提高员工积极性和凝聚力具有重要意义。

同时,企业也需要根据自身的经营状况和财务状况,合理控制工资支出,确保企业的经营效益。

总之,工资是企业管理中一个重要的方面,对于员工和企业来说都具有重要意义。

通过对工资的合理构成和管理,可以更好地激励员工,提高企业的生产效率和经营效益。

希望以上案例分析能够对大家对工资的构成和管理有所帮助。

薪酬分析案例

薪酬分析案例薪酬分析是企业管理中的重要环节,它不仅关乎员工的薪酬福利,更关系到企业的发展和稳定。

薪酬分析的目的在于确定合理的薪酬水平,激励员工的工作积极性,提高员工的工作效率,从而提高企业的整体竞争力。

下面,我们将通过一个薪酬分析案例来具体了解薪酬分析的实际操作。

某公司是一家制造业企业,拥有一定规模的员工队伍。

由于市场竞争的加剧和企业内部管理的需要,公司决定进行薪酬分析,以确定合理的薪酬水平。

首先,公司需要收集员工的薪酬数据,包括薪资、福利待遇、绩效奖金等信息。

然后,公司需要对这些数据进行整理和分析,找出员工薪酬的分布情况和差异性。

在进行薪酬分析时,公司需要考虑以下几个方面的因素。

首先是员工的工作岗位和职责,不同岗位的员工应该享有不同的薪酬水平。

其次是员工的工作表现,优秀的员工应该得到更高的薪酬奖励,以激励其继续发挥优秀的工作表现。

再次是市场薪酬水平,公司需要了解同行业同岗位的员工的薪酬水平,以确定自己公司的薪酬水平是否具有竞争力。

最后是公司的财务状况,公司需要根据自身的财务状况确定可以承受的薪酬支出水平。

在进行薪酬分析后,公司需要根据分析结果进行薪酬调整。

对于薪酬水平偏低的员工,公司可以适当提高其薪酬水平,以激励其继续留在公司。

对于薪酬水平偏高的员工,公司可以通过调整其工作岗位或者加强绩效考核来调整其薪酬水平。

通过薪酬调整,公司可以更好地激励员工,提高员工的工作积极性和工作效率。

总之,薪酬分析是企业管理中不可或缺的一环。

通过薪酬分析,企业可以确定合理的薪酬水平,激励员工的工作积极性,提高员工的工作效率,从而提高企业的整体竞争力。

希望以上薪酬分析案例能够对您有所帮助,谢谢阅读!。

年度总结薪资分析

一、前言随着我国经济的持续发展,企业对于人才的重视程度越来越高,薪资水平也成为衡量企业竞争力的重要指标之一。

为了更好地了解我公司在薪资方面的表现,本文将从以下几个方面进行年度总结薪资分析,旨在为今后的薪酬管理提供参考。

二、薪资结构分析1. 薪资构成我公司薪资主要由基本工资、绩效工资、奖金、补贴和福利等部分构成。

其中,基本工资和绩效工资是主要组成部分,分别占总薪资的60%和30%。

奖金、补贴和福利占比相对较小。

2. 薪资水平根据公司年度薪资调查,我司整体薪资水平在同行业中处于中等偏上水平。

具体到各个岗位,研发、技术、销售等高薪岗位的平均薪资高于其他岗位。

此外,公司对于优秀人才的薪资待遇也较为优厚,以吸引和留住人才。

三、薪资差距分析1. 岗位差距从岗位角度来看,公司内部存在一定的薪资差距。

研发、技术、销售等高薪岗位的平均薪资普遍高于其他岗位,这与岗位对能力和经验的要求密切相关。

同时,公司对于关键岗位的薪资待遇也较为倾斜,以激励员工提升自身能力。

2. 员工年龄差距公司内部员工年龄结构较为合理,但薪资差距与员工年龄存在一定关联。

一般来说,中年员工由于经验和能力较为丰富,薪资水平较高;而年轻员工由于处于职业生涯早期,薪资水平相对较低。

3. 性别差距在性别方面,公司内部不存在明显的薪资差距。

男女员工在相同岗位上的薪资待遇基本一致,体现了公司对于性别平等的重视。

四、薪资满意度分析1. 员工满意度通过调查问卷和员工访谈,我司员工对薪资待遇的满意度较高。

其中,大部分员工认为薪资水平与自身工作能力和业绩相匹配,对公司薪酬体系较为认可。

2. 薪资激励效果公司薪酬体系在激励员工方面起到了积极作用。

高薪岗位的设置和优秀人才的奖励机制,激发了员工的工作积极性和创造力,提高了整体工作效率。

五、存在的问题及改进措施1. 存在问题(1)部分岗位薪资水平偏低,难以吸引和留住优秀人才。

(2)薪酬体系不够完善,存在一定的漏洞。

(3)薪资差距过大,可能导致员工内部矛盾。

关于工资的法律案例分析(3篇)

第1篇一、案件背景某市一家电子科技有限公司(以下简称“公司”)自2008年成立以来,一直致力于电子产品的研发、生产和销售。

该公司在行业内具有一定的影响力,但随着市场竞争的加剧,公司经营状况逐渐下滑。

2019年,公司因资金链断裂,开始拖欠员工工资。

部分员工因工资问题与公司发生纠纷,向劳动仲裁委员会申请仲裁。

二、案情简介2019年6月,公司拖欠了包括原告李某在内的30名员工的工资。

李某于2018年7月入职该公司,担任生产部主管一职。

根据劳动合同约定,李某的月工资为8000元。

自2019年2月起,公司开始拖欠李某工资,至2019年6月,累计拖欠工资4个月,共计32000元。

李某多次与公司协商解决工资问题,但公司以资金紧张为由拒绝支付。

无奈之下,李某向劳动仲裁委员会提起仲裁,要求公司支付拖欠的工资。

三、法律依据1.《中华人民共和国劳动法》第四十六条规定:“用人单位应当按照国家规定,按时足额支付劳动者工资。

”2.《中华人民共和国劳动合同法》第三十八条规定:“用人单位未及时足额支付劳动者工资的,劳动者可以解除劳动合同。

”3.《中华人民共和国劳动合同法》第八十五条规定:“用人单位有下列情形之一的,依法给予行政处罚;构成犯罪的,依法追究刑事责任:(一)拖欠劳动者工资的;……”四、仲裁结果劳动仲裁委员会审理认为,根据《中华人民共和国劳动法》和《中华人民共和国劳动合同法》的相关规定,用人单位应当按时足额支付劳动者工资。

本案中,公司拖欠李某工资的行为违反了法律规定,应当承担支付工资的责任。

因此,仲裁委员会裁决公司支付李某拖欠的工资32000元,并承担案件受理费。

五、案例分析本案是一起典型的工资拖欠案件。

从法律角度分析,本案具有以下特点:1. 违法行为明确。

公司拖欠李某工资的行为,违反了《中华人民共和国劳动法》和《中华人民共和国劳动合同法》的相关规定,属于违法行为。

2. 法律责任清晰。

根据法律规定,用人单位有义务按时足额支付劳动者工资,否则将承担相应的法律责任。

工资薪酬案例及其分析

工资薪酬案例及其分析案例1:薪资核算:某工厂实行的是固定月薪制,某员工固定月薪为600元,2021/8应出勤23天,实际该员工请假4天,实际出勤天数为19天,平时晚上加班21个小时;请问薪资如何计算;a:(固定月薪/应出勤天数)*实际出勤天数+固定月薪/20.92/8*1.5*平时加班工时+固定月薪/20.92/8*2*周末加班工时;b:(紧固月薪-紧固月薪/20.92*缺勤天数)+紧固月薪/20.92/8*1.5*平时上班工时+紧固月薪/20.92/8*2*周末上班工时;c:固定月薪/20.92*实际出勤天数+固定月薪/20.92/8*1.5*平时加班工时+固定月薪/20.92/8*2*周末加班工时;按照a方法:其工资为:600/23*19+600/20.92/8*1.5*21=608.58按照b方法:其工资为:600-600/20.92*4+600/20.92/8*1.5*21=598.21按照c方法:其工资为:600/20.92*19+600/20.92/8*1.5*21=657.86案例2:关于节假日有关工资排序:如果把节假日做为计薪日,那就是说节假日虽然不下班,依然播发1倍的工资,而劳动法规定的节假日上班按照3倍工资缴付,是不是缴付2倍就可以,因为月工资里已经涵盖了一倍!(既然把节假日做为了计薪日,企业已经保险费了一倍的工资,如果在节假日上班,与否还必须保险费3倍工资?)答:按劳动法规定应给予3倍的工资。

例如:贵公司某员工2000元/月,2021年10月份满勤(国庆按规定休息),则该员工10月份工资为2000元;如果10月1日有加班,则该员工加班工资为2000/21.75*3=275.86元;如果只有10月1日加班,其他休息日和法定假照休的话,则当月工资应为2000+2000/21.75*3=2276元备注:法定假日下班一定必须播发上班工资(上班工资按照300%排序),國家还規定,法定假日下班除缴付以上工資外還需給員工調休,但目前小部門生产性企業只給上班工資算數;休息日下班,单位可以精心安排减除或者就是派发200%的工资。

全年工资表汇总数据透析

全年工资表汇总数据透析全文共四篇示例,供读者参考第一篇示例:全年工资表汇总数据透析在一个企业或组织中,工资表是每个员工都关心的重要文件。

它记录了员工在一定时期内所获得的工资,包括基本工资、奖金、津贴以及扣除的税金和保险等。

通过对全年工资表的汇总数据进行透析,可以帮助公司管理层更好地了解员工的薪酬情况,调整薪酬政策并制定更合理的人力资源管理策略。

全年工资表的汇总数据可以帮助公司管理层了解整体的薪酬支出情况。

通过对全年每个月的工资表数据进行汇总分析,可以清晰地看到公司在不同月份的工资支出情况,是否存在季节性波动或者异常情况。

这有助于管理层及时调整预算,确保公司财务状况稳健。

汇总数据还可以帮助公司管理层了解不同部门之间的薪酬差异。

通过分析全年工资表数据,可以发现哪些部门的平均工资水平较高,哪些部门的绩效和奖金发放较为激励,从而为公司在薪酬调整和人员激励方面提供参考。

通过对全年工资表数据的透析,管理层还可以发现公司内部的薪酬差距情况。

是否存在薪酬分配不公平的情况,员工之间的薪酬差距是否合理,这些都需要通过数据分析来得出结论。

管理层可以根据数据结果来调整薪酬政策,保持员工薪酬的公平性和竞争力。

全年工资表数据还可以帮助公司管理层了解员工的福利待遇以及绩效情况。

通过对绩效奖金和津贴等数据的分析,可以评估员工的工作表现和激励效果,从而为公司未来的员工绩效评定和激励政策提供依据。

汇总数据还可以帮助公司管理层预测未来的薪酬水平和支出情况。

通过对历年工资表数据的比较分析,可以找出薪酬支出的发展趋势,从而为公司未来的预算编制和薪酬计划提供参考。

全年工资表汇总数据的透析对公司管理层来说具有重要意义。

通过对数据的深入分析,管理层可以更好地了解员工的薪酬情况,调整薪酬政策,提高员工的工作积极性和满意度,从而推动公司的持续发展和进步。

第二篇示例:全年工资表是企业及组织每年必须制作并保存的一项重要文件,它记录了员工在一年内所获得的工资收入情况。

工资法律制度案例分析(3篇)

第1篇一、案例背景随着我国经济的快速发展,劳动关系的复杂性日益凸显。

工资作为劳动者获取劳动报酬的基本形式,其法律制度在我国劳动法中占据重要地位。

本案例分析将以一起典型的工资法律纠纷为例,探讨我国工资法律制度的相关问题。

案例简介:甲公司是一家从事制造业的企业,于2018年3月招聘了乙为生产车间工人。

双方签订了为期3年的劳动合同,约定乙的月工资为5000元,每月10日发放上个月工资。

然而,在2018年5月,乙发现自己的工资只有4500元,经核实,甲公司解释称是因为乙在4月份请假3天,按照公司规定扣除工资300元。

乙对此表示不满,认为公司扣除工资的做法违反了《中华人民共和国劳动法》的相关规定,遂向当地劳动仲裁委员会提起仲裁申请。

二、案例分析1. 甲公司扣除工资的合法性分析根据《中华人民共和国劳动法》第五十一条的规定:“劳动者因患病或者非因工负伤,在规定的医疗期内的,用人单位应当按照国家规定支付工资。

”第五十二条的规定:“劳动者因履行职责、执行任务或者参加社会活动,被依法隔离、强制休息、限制自由的,用人单位应当按照国家规定支付工资。

”以及第五十三条的规定:“劳动者因正当理由请假,用人单位应当按照国家规定支付工资。

”可以看出,乙请假属于正当理由,甲公司扣除工资的行为不符合法律规定。

2. 甲公司未按约定发放工资的合法性分析根据《中华人民共和国劳动合同法》第三十条规定:“用人单位应当按照约定的日期支付劳动者工资。

”甲公司未按约定日期发放工资,违反了法律规定。

3. 甲公司工资计算方法的合法性分析根据《中华人民共和国劳动法》第五十条的规定:“工资应当以货币形式按月支付给劳动者本人。

不得克扣或者无故拖欠劳动者的工资。

”甲公司在扣除乙工资时未提供相应的依据,扣除金额也不符合法律规定。

三、法律建议1. 甲公司应立即支付乙被扣除的工资甲公司应按照法律规定,立即支付乙被扣除的工资,即300元。

2. 甲公司应按约定日期发放工资甲公司应严格按照劳动合同约定的日期发放工资,不得无故拖欠。

全年工资表汇总模板-概述说明以及解释

全年工资表汇总模板-范文模板及概述示例1:全年工资表汇总模板是一种用于整理和记录员工全年工资情况的工具,它可以方便地汇总员工的薪资信息,包括基本工资、奖金、津贴、扣款等各个方面的数据。

该模板可以帮助人力资源部门或财务部门更高效地管理和分析员工薪资,也可以作为员工工资结算的参考依据。

使用全年工资表汇总模板可以带来以下好处:1. 数据集中管理:通过使用该模板,各个部门可以将员工的工资情况集中存储在一个表格中,避免了使用多个分散的文件或表格存储工资数据时可能出现的错误或遗漏。

2. 方便统计和分析:全年工资表汇总模板可以根据需要进行排序、筛选和计算,方便对员工的工资情况进行统计和分析。

例如,可以通过该模板快速获取某个月份或某个部门的工资总额,或者计算出某个员工全年的薪资总和。

3. 简化报表制作:通过全年工资表汇总模板,可以快速生成工资报表,并根据需要进行定制化调整,例如添加额外的列或计算公式。

这样可以大大减少报表制作的时间和工作量。

4. 提高工资管理效率:使用全年工资表汇总模板可以将工资数据与员工信息进行关联,使得员工工资管理更加高效和准确。

例如,可以在该模板中添加员工的基本信息,并通过公式或其他功能自动计算出对应的工资。

5. 便于核对与审查:全年工资表汇总模板可以保存历史的工资数据,便于核对和审查。

例如,可以在模板中设置每月的工资明细,并在后续审计或核对时快速找到特定时间段内的工资情况。

根据具体的需求和情况,全年工资表汇总模板可以有各种不同的设计和功能。

例如,可以按照员工的编号或姓名进行排序,可以设置自动计算某个员工的年度奖金或补贴等。

同时,该模板还可以根据相关法律法规的改变进行调整和更新,以确保合规性和准确性。

总之,全年工资表汇总模板是一种有助于员工工资管理和分析的工具,通过它可以提高工资管理的效率和准确性,同时也方便了员工和管理部门对工资情况的了解和掌握。

示例2:标题:全年工资表汇总模板:简化你的工资管理工作导言:在如今快节奏的工作环境中,对于雇主和雇员来说,有效地管理和记录工资是至关重要的。

补充案例01 全年工资汇总分析

级别 基本工资 岗位工资 工龄工资 住房补贴 交通补贴 1级 5350 1000 360 543 120 5级 7125 800 270 655 120 3级 6824 800 210 435 120 1级 4790 800 210 543 120 4级 2000 800 150 234 120 1级 4211 800 300 345 120 1级 7480 600 420 255 120 6级 6267 1000 330 664 120 5级 4758 1000 330 478 120 6级 5982 600 300 645 120 1级 6931 600 420 745 120 3级 2451 600 360 565 120 4级 7906 600 390 577 120 3级 2267 1000 360 543 120 4级 1695 800 270 655 120 4级 5590 800 210 435 120 4级 6978 800 210 543 120 3级 6915 800 150 234 120 1级 7413 800 300 345 120 3级 1598 600 420 255 120 3级 5953 1000 330 664 120 2级 1815 1000 330 478 120 2级 4422 600 300 645 120 3级 5625 600 420 745 120 6级 2177 600 360 565 120 1级 7107 600 390 577 120 5级 5730 1000 360 543 120 3级 5898 800 270 655 120 3级 7176 800 210 435 120 6级 2605 800 210 543 120 3级 3217 800 150 234 120 2级 4147 800 300 345 120 1级 7614 600 420 255 120 2级 4899 1000 330 664 120 4级 6626 1000 330 478 120 6级 1669 600 300 645 120 2级 6485 600 420 745 120 3级 1261 600 360 565 120 4级 6950 600 390 577 120 2级 7467 1000 360 543 120 5级 7797 800 270 655 120 5级 7560 800 210 435 120 3级 7017 800 210 543 120 6级 6568 800 150 234 120 6级 6131 800 300 345 120 5级 5092 600 420 255 120 1级 2375 1000 330 664 120 4级 2764 1000 330 478 120 3级 6346 600 300 645 120 5级 4661 600 420 745 120 1级 3466 600 360 565 120 6级 7589 600 390 577 120 4级 7845 1000 360 543 120 6级 7926 800 270 655 120 4级 7873 800 210 435 120

个人全年工资汇总

个人全年工资汇总

一、基本工资

基本工资是员工薪酬的主要组成部分,根据员工的职级、职位和工作年限等因素确定。

本人今年的基本工资总额为XXX元。

二、岗位津贴

岗位津贴是对员工在不同岗位上所承担的特殊工作任务的补偿,根据员工的岗位级别和职责确定。

本人今年的岗位津贴总额为XXX元。

三、绩效奖金

绩效奖金是根据员工的工作表现和业绩考核结果而给予的奖励,旨在激励员工更好地完成工作任务和提高工作效率。

本人今年的绩效奖金总额为XXX元。

四、加班费

加班费是对员工在法定工作时间之外进行工作所给予的额外报酬,根据国家相关法律法规和公司规定计算。

本人今年的加班费总额为XXX元。

五、社保扣款

社保扣款是指公司代扣代缴的员工个人缴纳的社保费用,包括养老保险、医疗保险、失业保险、工伤保险和生育保险等。

本人今年的社保扣款总额为XXX 元。

六、公积金扣款

公积金扣款是指公司代扣代缴的员工个人缴纳的住房公积金,用于员工购买住房或租房等支出。

本人今年的公积金扣款总额为XXX元。

七、个人所得税

个人所得税是根据国家税收法律法规规定,对员工的薪酬所得进行税务征收的费用。

本人今年的个人所得税总额为XXX元。

八、其他扣款

其他扣款包括培训费、服装费等其他因工作需要扣除的费用。

本人今年的其他扣款总额为XXX元。

九、实发工资总额

实发工资总额是指员工实际收到的工资数额,等于基本工资、岗位津贴、绩效奖金、加班费和其他扣款之和减去社保扣款、公积金扣款和个人所得税后的余额。

本人今年的实发工资总额为XXX元。

工资案例分析

工资案例分析工资是指雇主支付给劳动者的报酬,是劳动者为了获取生活所必需的物质和文化生活条件而得到的报酬。

工资的构成和计算方式对于企业和员工来说都非常重要,下面我们就来通过一个具体的案例来进行分析。

某公司A的员工小张,月工资由基本工资、绩效工资和奖金组成。

基本工资为3000元,绩效工资为1000元,奖金为500元。

小张的个人所得税为500元。

那么小张的实际到手工资是多少呢?我们来进行分析。

首先,我们需要计算小张的应发工资。

应发工资=基本工资+绩效工资+奖金=3000+1000+500=4500元。

接下来,我们需要计算小张的个人所得税。

个人所得税的计算方式是按照应发工资来计算的。

根据个人所得税法规定,小张的应纳税所得额=应发工资-起征点=4500-3500=1000元。

根据个人所得税税率表,1000元的个人所得税为100元。

最后,小张的实际到手工资=应发工资-个人所得税=4500-100=4400元。

通过以上案例分析,我们可以得出以下结论,工资的构成包括基本工资、绩效工资和奖金,而个人所得税是根据应发工资来计算的。

因此,在企业管理中,需要对工资进行合理构成和计算,同时也需要对个人所得税进行合理扣除,以保证员工的实际到手工资能够得到保障。

在实际工资管理中,企业需要根据员工的实际情况和绩效表现来确定工资构成和计算方式,以激励员工的工作积极性和提高工作效率。

同时,企业也需要遵循国家相关的税收政策,合理扣除个人所得税,确保员工的合法权益。

综上所述,工资案例分析是企业管理中非常重要的一环,通过合理构成和计算工资,同时合理扣除个人所得税,可以有效地激励员工的工作积极性,提高企业的生产效率,实现企业和员工的双赢。

希望本文的案例分析能够对企业管理和员工工资有所启发,为企业的发展和员工的权益保障提供一定的参考。

年度工资总结范文

年度工资总结

一、概述

本年度工资总结是对公司员工全年工资发放情况的回顾和总结,包括工资总额、平均工资、最高工资和最低工资等方面的数据,以及与上一年度的对比情况。

二、工资总额及员工人数

本年度公司员工工资总额为XXX万元,比上一年度增长了XX%。

公司员工总数为XXX人,比上一年度增加了XX人。

三、平均工资

本年度公司员工的平均工资为XX万元,比上一年度增长了XX%。

四、最高工资和最低工资

本年度公司员工的最高工资为XX万元,最低工资为XX万元,两者相差XX倍。

五、与上一年度的对比

与上一年度相比,本年度工资总额增长了XX%,员工平均工资增长了XX%。

同时,最高工资和最低工资的差距也有所扩大。

六、原因分析

本年度工资总额和平均工资的增长主要得益于公司业务的不断发展和员工个人工作能力的提升。

同时,市场竞争的加剧和人才流动的频繁也让公司需要不断提高员工的薪资待遇以留住人才。

而最高工资和最低工资的差距扩大则主要是因为公司高层管理人员薪资水平的提高以及部分新进员工的薪资较低所致。

七、未来展望

未来,随着公司业务的不断拓展和市场竞争的加剧,预计员工工资总额和平均工资将继续保持增长态势。

同时,公司也将进一步完善薪酬体系,建立更加科学、公平的薪资待遇机制,以吸引和留住优秀人才。

对于最低工资较低的员工,公司将根据实际情况进行合理的调整,以提高其薪资待遇水平。

统计全年工资工作情况汇报

统计全年工资工作情况汇报I. 综述本文对2021年公司全年工资工作情况进行了统计和分析,包括员工工资结构、薪酬福利政策、薪酬调整情况等方面,并对2021年工资工作的亮点和问题进行了总结和展望。

II. 员工工资结构1. 员工工资结构分析2021年,公司共有1000名员工,其中管理人员占10%,技术人员占60%,生产人员占30%。

员工工资结构主要包括基本工资、绩效奖金、津贴补贴和其他收入。

其中,基本工资占员工总收入的60%,绩效奖金占25%,津贴补贴和其他收入占15%。

2. 各类员工工资情况统计(1)管理人员:平均年收入50万,其中基本工资占60%、绩效奖金占30%、津贴补贴占10%。

(2)技术人员:平均年收入30万,其中基本工资占70%、绩效奖金占20%、津贴补贴占10%。

(3)生产人员:平均年收入20万,其中基本工资占80%、绩效奖金占15%、津贴补贴占5%。

III. 薪酬福利政策1. 薪酬福利政策概述公司实行绩效工资制度,根据员工的工作表现和贡献进行薪酬分配,鼓励优秀员工,提高员工的工作积极性和主动性。

此外,公司还为员工提供社保、住房补贴、交通补贴等福利待遇。

2. 薪酬福利政策调整情况2021年,公司针对员工的薪酬福利政策进行了调整和优化,主要包括提高绩效奖金的比例和增加员工的福利待遇。

其中,绩效奖金比例由20%提高到25%,社保和住房补贴标准也有所提高。

IV. 薪酬调整情况1. 薪酬调整总体情况2021年,公司对员工的薪酬进行了一次全面的调整,调整幅度在5%左右。

其中,高层管理人员的薪酬调整幅度在10%左右,技术与生产人员的薪酬调整幅度在5%左右。

2. 薪酬调整原因薪酬调整主要是基于公司整体业绩的提高和员工工作表现的考核结果。

公司整体业绩稳步增长,员工工作表现较为出色,薪酬调整是对员工努力和贡献的认可和激励。

V. 2021年工资工作的亮点1. 员工收入稳步增长2021年,公司实行了一系列薪酬调整措施,员工收入得到了稳步增长。

员工年度工资总结

尊敬的领导,亲爱的同事们:随着岁月的流转,我们已步入了新的一年。

在过去的一年里,公司全体员工团结一心,共同努力,取得了显著的成绩。

在此,我代表全体员工,对过去一年的工资情况进行总结,并对新的一年提出展望。

一、年度工资概况1. 基本工资过去一年,公司根据市场行情和员工的工作表现,对基本工资进行了合理调整。

具体调整如下:(1)根据市场调研,调整了部分岗位的基本工资标准,确保员工工资水平与市场接轨。

(2)对工作表现优秀的员工,给予了相应的晋升和调薪,体现了公司对人才的重视。

(3)针对新入职员工,制定了有竞争力的薪酬体系,吸引了大量优秀人才加入公司。

2. 绩效工资(1)公司实行绩效考核制度,将员工的工资与工作绩效挂钩,激发了员工的工作积极性。

(2)根据员工的工作表现,对绩效工资进行了调整,确保了员工收入的公平性和合理性。

(3)针对不同岗位和项目,设置了不同的绩效奖金,充分调动了员工的工作热情。

3. 奖金福利(1)公司为员工提供了年终奖、项目奖、优秀员工奖等多种奖金,以表彰员工的工作成绩。

(2)为员工购买了社会保险、住房公积金等福利,保障了员工的合法权益。

(3)公司定期组织员工体检,关注员工的身体健康。

二、存在的问题及改进措施1. 部分员工对工资调整不满意针对这一问题,我们将采取以下措施:(1)加强沟通,了解员工对工资调整的意见和建议。

(2)进一步完善工资调整机制,确保工资水平与市场接轨。

(3)关注员工成长,为员工提供更多的晋升机会。

2. 绩效考核制度有待完善针对这一问题,我们将采取以下措施:(1)优化绩效考核指标,确保考核的公平性和合理性。

(2)加强绩效考核培训,提高员工对绩效考核的认识。

(3)定期评估绩效考核制度,不断优化和改进。

三、新的一年展望1. 提高员工福利待遇(1)继续完善薪酬体系,提高员工工资水平。

(2)加大福利投入,为员工提供更多的福利待遇。

(3)关注员工成长,为员工提供职业发展机会。

2. 优化绩效考核制度(1)完善绩效考核指标,确保考核的公平性和合理性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

192.8 180 224 161.6 210.4 234.4 192

48.2 45 56 40.4 52.6 58.6 48

失业保险 个人所得税 应扣合计 实发合计 33.6 838.7 1797.2 7229.8 25.7 1053.94 1796.24 8090.76 22.1 989.66 1657.36 7833.64 24.1 585.18 1285.68 6149.32 22.5 141.35 775.85 3522.15 28 467.94 1232.04 5484.96 20.2 1074.14 1665.44 8171.56 26.3 1002.04 1800.84 7883.16 29.3 660.06 1504.76 6515.24 24 888.18 1638.28 7427.72 23.2 1116.34 1859.64 8340.36 22.6 305.1 1017.8 4562.2 22.9 1265.96 1986.16 8938.84 33.6 296.42 1254.92 4513.08 25.7 157.07 899.37 3663.63 22.1 756.66 1424.36 6901.64 24.1 1003.9 1704.4 7890.6 22.5 952.7 1587.2 7685.8 28 1062.78 1826.88 8126.12 20.2 119.87 711.17 3328.83 26.3 972.44 1771.24 7764.76 29.3 225.14 1069.84 4109.16 24 573.98 1324.08 6085.92 23.2 848.14 1591.44 7267.56 22.6 258.9 971.6 4300.4 22.9 1094.36 1814.56 8252.44 33.6 895.9 1854.4 7458.6 25.7 813.14 1555.44 7127.56 22.1 1060.26 1727.96 8116.04 24.1 266.28 966.78 4342.22 22.5 301.22 935.72 4540.28 28 471.84 1235.94 5507.06 20.2 1105.14 1696.44 8295.56 26.3 724.44 1523.24 6772.76 29.3 1036.86 1881.56 8022.44 24 170.99 921.09 3788.91 23.2 1025.74 1769.04 7977.96 22.6 122.33 835.03 3350.97 22.9 1095.96 1816.16 8258.84 33.6 1234.1 2192.6 8811.4 25.7 1188.34 1930.64 8628.36 22.1 1148.66 1816.36 8469.64 24.1 1036.7 1737.2 8021.8 22.5 883.3 1517.8 7408.2 28 804.38 1568.48 7092.52 20.2 607.7 1199 6277 26.3 344.08 1142.88 4783.12 29.3 357.3 1202 4858 24 965.58 1715.68 7737.32 23.2 651.34 1394.64 6480.36 22.6 430.04 1142.74 5270.26 22.9 1212.96 1933.16 8726.84 33.6 1337.7 2296.2 9225.8 25.7 1194.94 1937.24 8654.76 22.1 1227.66 1895.36 8785.64

12月 12月 12月 12月 12月 12月 12月

பைடு நூலகம்

0056 0057 0058 0059 0060 0061 0062

陈羽晰 张梦瑶 李羽雯 陈琦安 姜然 袁涵 郭亦然

男 女 女 女 男 女 男

信息部 信息部 后勤部 后勤部 后勤部 后勤部 后勤部

2级 2级 2级 6级 2级 3级 5级

1017 5796 2181 1552 4789 6999 3711

级别 基本工资 岗位工资 工龄工资 住房补贴 交通补贴 1级 5350 1000 360 543 120 5级 7125 800 270 655 120 3级 6824 800 210 435 120 1级 4790 800 210 543 120 4级 2000 800 150 234 120 1级 4211 800 300 345 120 1级 7480 600 420 255 120 6级 6267 1000 330 664 120 5级 4758 1000 330 478 120 6级 5982 600 300 645 120 1级 6931 600 420 745 120 3级 2451 600 360 565 120 4级 7906 600 390 577 120 3级 2267 1000 360 543 120 4级 1695 800 270 655 120 4级 5590 800 210 435 120 4级 6978 800 210 543 120 3级 6915 800 150 234 120 1级 7413 800 300 345 120 3级 1598 600 420 255 120 3级 5953 1000 330 664 120 2级 1815 1000 330 478 120 2级 4422 600 300 645 120 3级 5625 600 420 745 120 6级 2177 600 360 565 120 1级 7107 600 390 577 120 5级 5730 1000 360 543 120 3级 5898 800 270 655 120 3级 7176 800 210 435 120 6级 2605 800 210 543 120 3级 3217 800 150 234 120 2级 4147 800 300 345 120 1级 7614 600 420 255 120 2级 4899 1000 330 664 120 4级 6626 1000 330 478 120 6级 1669 600 300 645 120 2级 6485 600 420 745 120 3级 1261 600 360 565 120 4级 6950 600 390 577 120 2级 7467 1000 360 543 120 5级 7797 800 270 655 120 5级 7560 800 210 435 120 3级 7017 800 210 543 120 6级 6568 800 150 234 120 6级 6131 800 300 345 120 5级 5092 600 420 255 120 1级 2375 1000 330 664 120 4级 2764 1000 330 478 120 3级 6346 600 300 645 120 5级 4661 600 420 745 120 1级 3466 600 360 565 120 6级 7589 600 390 577 120 4级 7845 1000 360 543 120 6级 7926 800 270 655 120 4级 7873 800 210 435 120

84 84 84 84 84 84 84

985 970 1000 1000 1385 1400 1400

0 0 0 100 67 0 7

0 0 0 0 0 0 0

0 0 0 0 0 76 0

3759 8154 4253 4755 5163 6496 5752

435.4 387 456.1 369.1 509.5 522.4 486.1

工号 0001 0002 0003 0004 0005 0006 0007 0008 0009 0010 0011 0012 0013 0014 0015 0016 0017 0018 0019 0020 0021 0022 0023 0024 0025 0026 0027 0028 0029 0030 0031 0032 0033 0034 0035 0036 0037 0038 0039 0040 0041 0042 0043 0044 0045 0046 0047 0048 0049 0050 0051 0052 0053 0054 0055

姓名 刘晓晨 石破天 蔡晓宇 祁正人 张丽莉 孟欣然 毛利民 马一晨 王浩忌 王嘉木 丛赫敏 白留洋 王玉成 蔡齐豫 秦玉邦 马梓 张慈淼 李萌 何欣 李然 黄兆炜 彭然君 舒思雨 王雨燕 王亚萍 任若思 刘心宇 刘柳 蒙自放 韩晓波 毛丽旭 赵宏 何彬 柳树彬 刘一伯 刘颂峙 刘冀北 吴雨平 王浩忌 张一帆 张华宇 孙顺 李辉 李宇超 李从熙 李晓梦 姜健行 姜名南 柯为之 贺晨丽 赵端的 郝般蔤 纪天雨 李雅苓 杨若梦

800 800 800 600 1000 1000 600

210 150 300 420 330 330 300

543 234 345 255 664 478 645

120 120 120 120 120 120 120

医疗补助 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84

月份 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月 12月