高盛200年第二季业绩报告每股收益231美元

高盛财务预测分析报告(3篇)

第1篇一、报告摘要本报告旨在对高盛(Goldman Sachs)的财务状况进行深入分析,预测其未来发展趋势,并对其财务风险进行评估。

报告通过对高盛的财务报表、市场环境、行业趋势以及宏观经济等因素的综合分析,得出以下结论:1. 高盛在2022年的财务表现稳健,收入和利润均实现增长。

2. 预计未来几年,高盛将继续保持稳健的财务表现,收入和利润有望持续增长。

3. 高盛面临的主要风险包括利率风险、市场风险、信用风险等。

4. 针对潜在风险,高盛已采取一系列措施,以降低风险水平。

二、高盛财务状况分析1. 营业收入分析根据高盛2022年的财务报表,其营业收入为1,267亿美元,较2021年增长12%。

这一增长主要得益于以下因素:(1)投资银行业务:高盛在并购咨询、股票承销等领域的市场份额有所提升,带动投资银行业务收入增长。

(2)资产管理业务:高盛资产管理业务规模持续扩大,收入增长显著。

(3)证券交易与销售业务:受益于市场波动,高盛在证券交易与销售业务领域的收入有所增长。

2. 利润分析2022年,高盛净利润为345亿美元,较2021年增长15%。

净利润的增长主要得益于以下因素:(1)收入增长:如前所述,高盛在多个业务领域的收入均实现增长。

(2)成本控制:高盛在2022年有效控制了运营成本,提高了盈利能力。

3. 资产负债分析截至2022年底,高盛的总资产为1.95万亿美元,较2021年底增长4%。

负债方面,高盛的负债总额为1.38万亿美元,较2021年底增长2%。

资产负债结构保持稳定,财务风险可控。

三、市场环境分析1. 宏观经济全球经济增长放缓,通货膨胀压力加大,为高盛的财务表现带来一定挑战。

然而,从长期来看,全球经济有望逐步复苏,为高盛的业务发展提供有利条件。

2. 行业趋势(1)金融科技:金融科技的发展对传统金融机构构成挑战,但同时也为高盛提供了新的业务增长点。

(2)绿色金融:随着全球对可持续发展的关注,绿色金融领域有望成为高盛新的增长点。

高盛集团业绩报告

The Goldman Sachs Group, Inc. ⏐ 85 Broad Street ⏐ New York, New York 10004媒体关系部: Peter Rose 212-902-5400 ⏐ 投资者关系部: John Andrews 212-357-2674高盛第二季度业绩报告普通股每股盈利4.93美元纽约,2007年6月14日—高盛集团有限公司(纽约证交所代码:GS )今天公布截至2007年5月25日的2007年第二季度净收入为101.8亿美元,净利润为23.3亿美元。

摊簿后普通股每股盈利4.93美元,而2006年第二季度为4.78美元,2007年第一季度为6.67美元。

2007年第二季度的年度化平均有形普通股股东权益回报率为31.2%,而2007上半年为37.8%。

2007年第二季度的年度化平均普通股股东权益回报率为26.7%,而2007年第一季度为32.3%。

业务亮点• 高盛上半年的摊薄后普通股每股盈利创历史新高,达到11.61美元,较之前的记录高18% • 投资银行部的净收入创季度历史新高,达到17.2亿美元。

并且季度末的业务储备量也达到了历史新高。

• 集团继续保持在投资银行业务中的领先优势,今年截至目前,集团在全球已公布的并购和普通股公开发行业务中排名第一。

• 股票部净收入达到25亿美元,为历史第二高季度收入,归功于所有主要业务的优秀业绩。

• 资产管理部的管理及其它费用收入实现了创记录的10.4亿美元。

托管资产规模比去年同期增长了28%,达到7580亿美元的历史新高。

本季度的净资产流入达到180亿美元。

• 证券服务部的净收入达到创记录的7.57亿美元,比上个记录高15%。

______________“全球经济增长前景依然强劲。

有利的市场环境与投资者信心继续推动业务增长,发挥我们作为领先顾问、融资人和投资者的优势,”董事长兼首席执行官劳尔德•贝兰克梵如是说,“我们对第二季度的业绩感到满意。

万事达卡公司第二季度财报分析

万事达卡公司第二季度财报分析万事达卡公司第二季度财报分析万事达卡公司第二季度财报分析原作:龚蕾7月26日,万事达卡公司公布了截至6月30日第二季度财报,公司净收入增长33%,达到15.7亿美元,每股收益1.5美元。

总收入增长20%至36.7亿美元,超过预期。

(一)几个亮点数据。

1、第二季度总收入37亿美元,高于去年同期31亿美元。

2、运营收入19亿美元,高于去年同期17亿美元。

3、净利润16亿美元,高于去年同期12亿美元。

摊薄每股收益1.5美元,高于去年同期1.1美元。

(二)资产结构分析。

每分钟平均处理6.5万笔交易的万事达卡公司,目前总目前资产约143.05亿美元,高于去年同期137.97亿美元。

短期资产加长期资产的总资产224.7亿美元,高于去年同期213.29亿美元。

股东权益52.70亿美元,负债约171.21亿美元。

运营活动现金流25.24亿美元。

(三)细分市场。

1、中东和亚洲非洲市场的收入4.55亿美元,比去年同期增长17.4%。

2、加拿大市场收入4400万美元,比去年同期增长13.8%。

3、欧洲市场收入4.33亿美元,比去年同期增长21.6%。

4、拉美市场收入1亿美元,比去年同期增长8.6%。

5、美国市场收入4.42亿美元,比去年同期增长9.4%。

万事达卡公司最大市场仍然在亚洲、非洲、中东市场。

其次是欧洲市场,增长最快市场仍然是亚洲、非洲、中东市场,美国市场增长仅快于拉美市场。

(四)总运营支出增加23%,调整运营费用增长。

营业费用增长7%。

2018年第二季度有效税率18.3%,2018年第二季度万事达卡以1.5美元成本回购约830万股股票。

营业费用持续增长主要由于战略计划的持续投资。

(五)净收入增长20%,较好数据或支撑股价。

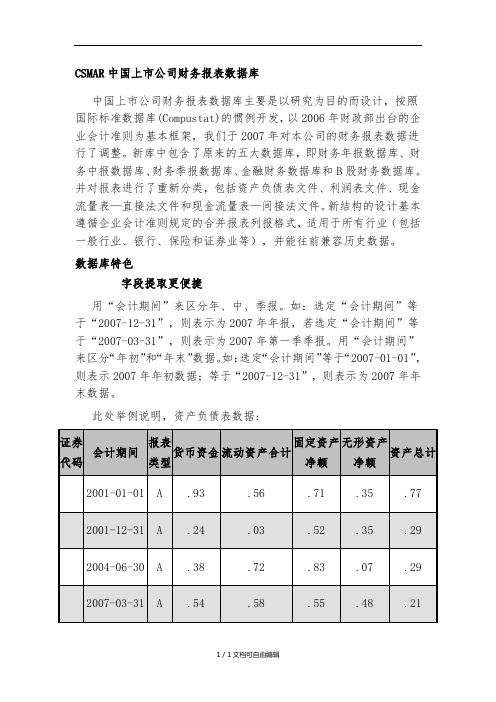

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

台湾再掀查税风暴一线艺人被重点锁定

去年收入

,

高达

s

5

,

亿 仓币 。台湾 吸金 壬现 在也被赋税署 盯上 了 ,虽然 局董的税都 是妈妈

报的 。 但 因为近 年他都 在 内 地 发 展 , 台湾 税 务 主 权 已 更 改 , 从 属地 主

义

改

成

属人

主义

也就是

,

说大

陆赚

的钱

赋

税

署通通

得

追

像周董这

,

样

的一 线艺人 已经都被赋税署

2009

地 区发展软件 、 集 成 电路和 封装 等 行 业 。

据透露

。 国 家税 务 总 局 的

初步

考虑

是

在

,

统一

目录 适当调整适 用范 围 ,

的基础上

保留 企 业所 樗 税

。

15%的低税率 政策

:取 消 对 新 办 企 业 定 期 减 免 企

业 所 得 税 的 政 策 :保 留 其 他 两 项 税 收 政 策 。 即 符 合 条 件 的 项 目 可 免 征 耕 地 占

,

收 l s oof 乙元 , 影响 全 国 税 收 增 幅 近 3 个 百 分 点 。

自 2009 年 1 月 1 臼起 ,全国所 有 地 区 、 所有

行业 开 始推 行 增值 税 褥型 改革 。 改革 的 主 要 内 容

是 : 允许企业抵 扣新 购 入设备 所含的 增 值税 , 将

小 规 模 纳 税 人 r的增 值 税 征 收 率 统 一 调 低 至 3 % 。

年以来

,

为应对

国

际金融

危

机

国

。

家

出

。

Groupon2013年第二季度财务报告

Groupon今天发布了2013财年第二季度财报。

报告显示,Groupon第二季度营收为6.087亿美元,比去年同期的5.683亿美元增长7%;归属于普通股股东的净亏损为760万美元,去年同期归属于普通股股东的净利润为2840万美元。

Groupon第二季度营收略微超出华尔街分析师预期,且宣布任命正式CEO和董事长,推动其盘后股价大涨近13%。

在截至6月30日的这一财季,Groupon净亏损为760万美元,每股收益1美分,这一业绩不及去年同期。

2012财年第二季度,Groupon净利润为2840万美元,每股收益4美分。

不计入股权奖励支出和并购相关支出等一次性项目(不按照美国通用会计准则),Groupon 第二季度调整后每股收益2美分,其中包括来自汇率变动的每股1美分的负面影响,这一业绩符合分析师此前预期。

财经信息供应商FactSe调查显示,分析师平均预期Groupon第二季度调整后每股收益为2美分。

Groupon第二季度营收为6.087亿美元,比去年同期的5.683亿美元增长7%,不计入汇率变动的影响为同比增长8%,这一业绩略微超出分析师此前预期。

FactSe调查显示,分析师平均预期Groupon第二季度营收为6.062亿美元。

Groupon第二季度来自于第三方及其他业务的营收为4.19亿美元,低于去年同期的5.03亿美元;直接营收为1.90亿美元,高于去年同期的6540万美元。

按地区划分,Groupon第二季度来自于北美市场的营收为3.77亿美元,比去年同期的2.60亿美元增长45%,不计入汇率变动的影响为同比增长45%;来自于EMEA(欧洲、中东和非洲)地区的营收为1.60亿美元,比去年同期的2.12亿美元下滑24%,不计入汇率变动的影响为同比下滑25%;来自于世界其他地区的营收为7160万美元,比去年同期的9660万美元下滑26%,不计入汇率变动的影响为同比下滑21%。

Groupon第二季度毛收入为14.1亿美元,比去年同期的12.9亿美元增长10%。

雷曼危机始末

6月:二季度亏损28亿雷曼兄弟两大将被红牌罚下纽约时间6月12日,华尔街第四大投行雷曼(Lehman Brothers Holdings Inc)宣布:“荷勃特·迈克戴德(Herbert H. 'Bart' McDade III)将接替约瑟夫·葛里高利(Joseph Gregory)替换格里高里任首席营运长(chief operating officer),同时首席财务官(chief financial officer)埃林·卡兰(Erin Callan)由伊恩·劳伊特(Ian Lowitt)取代。

”消息一出,就有评论称此次换将是雷曼的无奈选择,这两名被炒鱿鱼的高管实际上是为整个公司管理层扛起了黑锅。

今年4月份,雷曼首席执行官理查德·福德(Richard Fuld)曾乐观地表示:“美国次贷冲击最猛烈的时候已经过去。

”然而,目前看来,即使次贷危机对美国经济冲击的最高峰已经过去,雷曼却依然深陷次级债的泥潭。

此前两天,雷曼刚刚爆出二季度(2008年3月1日至2008年5月31日)预计亏损额约28亿美元,即每股收益-5.14美元。

综合考虑已经公布的一季度财报,雷曼上半年的收益预期是——每股收益-4.33美元,这与2007年同期相比,一年时间落差约为200%。

今年以来,美国主流媒体曾猜测“雷曼会沦为下一个贝尔斯登”,这次高管的突然下课,更是给予了悲观论一个有力的论据。

这次管理层变动只是在雷曼内部进行的一次“换血”,两名接任者均是雷曼的老员工。

前首席财务官埃林·卡兰走马上任仅仅6个月便被送回其原位——雷曼的投资银行部,继任者伊恩·劳伊特则是兼具固定收益和股票投资的业务骨干。

伊恩·劳伊特在雷曼有3年时间负责固定收益部,其后操盘股票业务,在他的领导下,股票业务的贡献一跃成为公司收入前三甲。

虽然雷曼未具体解释换将的理由和目的,但是纽约时间6月16日——二季报的出炉时间已经逼近,届时,投资者在看到具体的经营状况的财务数据之后作何反应,是雷曼管理层需要重视的。

身家20亿元昌盛集团与高盛

身家20亿元昌盛集团邹锡昌:我是被高盛狠狠骗过的人财富记分牌:身家20亿元高盛说:“只要跟高盛名字沾边,上市绝对没问题。

”事实:上市未成,被高盛追债且加罚21%利息。

高盛说:“买地钱不够我们可以借给你。

”事实:高盛作为股东不能借钱且不能做贷款担保,最终借高息贷款解决。

高盛说:“我们是CB合伙人,不是股东。

”事实:委托给二线券商承销,拒绝一同路演宣传,禁止提及与高盛关系。

昌盛集团董事长邹锡昌与高盛对赌,2008年上市失败后欠下2500万美元的高息债务,广州地标“中华广场”一度险些易主这则大新闻,你可能听说过。

但你一定不知道,这家全球最大的投行,是如何让邹锡昌这个老江湖暴跳如雷、悔青肠子的。

7月27日、8月10日,理财周报记者两次与他深入交谈,独家披露他与高盛合作三年背后不为人知的细节。

“跟高盛沾边上市绝对没问题”理财周报:当初是你去找的高盛,还是高盛主动找的你?首次引进战略投资者是出于怎样的考虑?邹锡昌:是高盛旗下创投基金GSSIA投资部的人主动找上门的。

很多人说我跟高盛合作是为了钱,但当时考虑引进战略投资者,真不是因为缺钱,而是为了上市,想把企业做大做强。

另一个方面,我是100%控股昌盛集团,引进一个战略投资者也是为了规范公司的治理结构。

其实,筹备上市不是我的本意,但因为我是广州最早做房地产的,别的企业一个一个都上市了,老板碰见我就说,“邹先生,大家都上市了,你怎么不上?”我觉得不上市没面子。

关于决定上市引进战略投资者,当时公司开了一个高管层会议,一半人支持,一半人反对。

反对的原因主要是说,我们做项目,一直是一个一个做,不缺钱,上市有风险,还有业绩压力。

结果我最后拍板,决定要上市。

理财周报:那怎么会选择高盛的?还有别的选择吗?邹锡昌:2006年底的时候股票市场很火,那时很流行的做法是,你房地产公司做得不错,投行就派人主动上门,通过发CB(可赎回可转换债券)方式出一部分资金,上市成功后占一定股份。

高盛集团简介

高盛集团

投资银行部 资本市场部 销售交易部 兼并收购部 研究部 资产管理部 自营投资部 私人股权部

高盛集团

投资银行部(Investment BankingDivision) 直接和发行股票、债券的公司打交道,负责 IPO或债券发行的大部分前期工作。大部分 投行把股票和固定收益合并为投资银行部。 资本市场部(Capital Market Division) 在投资银行部完成前期准备之后,由资本市 场部负责调查买方客户(主要是机构投资者) 的需求,确定究竟应该发行多少股票或债券, 并确定大致的价格区间。

Company Logo

高盛集团

2004年,高盛成功完成中国进出口银行7.5亿 美元,中国工商银行(亚洲)4亿美元,国家开 发银行10亿美元以及中华人民共和国5亿美元 的全球债券配售。 2005年,高盛再次成功完成国家开发银行价 值10亿美元的全球债券配售。 高盛加入向中国银行业自营投资的行列,同 意以18亿美元入股中国第一大国有银行中国 工商银行。

销售交易部(Sales and Trading Division) 在投资银行部和资本市场部完成一切准备工作之 后,销售与交易部负责直接与买方客户打交道, 顺利圆满地完成股票或债券的销售任务。当股票 或债券上市之后,销售与交易部还要负责稳定股 价,协商决定是否增发。 兼并收购部(Merge and Acquisition Division) 负责对其他公司的兼并与收购业务进行咨询,包 括兼并战略,选择兼并对象,确定兼并方式,为 兼并收购进行融资,以及帮助被收购对象进行反 收购,等等。

Company Logo

高盛集团

责任感非常重要,是一个人对工作的事业心 和团队精神的体现。干什么工作,没有事业 心是不能成事的。另外,责任感还包括工作 的认真态度,兢兢业业,一丝不苟;责任感 还包括良好的道德修养,克己奉公,一切为 了工作;责任感还包括吃苦在前,享受在后, 时时刻刻把工作放在第一位,责任感还包括 良好的信誉,诚信的人格,无私的奉献,全 心全意地为企业为他人服务。

二季度美股迎“开门红”

二季度美股迎“开门红”

近期对于美股而言,无论是个股还是指数,最大的风险可能是美股第

二季度财报。

不过,美国铝业(NYSE:AA)作为美股中公布第二季度财报的首只股

票,财报扭亏为盈,远超市场预期,为美股迎来开门红,而且对二季度企业的

整体预期也表现良好,这将有力地助推美股走高,但背后的风险也值得关注。

投资咨询公司Libertyview Capital Management 总裁麦克勒(Rick Meckler)认为,企业盈利增长或将推动美股继续走高,企业财报季预计是唯一

能够继续带动股市走高的因素。

股市有毒苹果

报告显示,美国铝业第二季度营业收入为58.4 亿美元,略低于去年同

期,但仍超出分析师此前预期的56.6 亿美元。

美国铝业第二季度净利润为1.38

亿美元,去年同期则为净亏损1.19 亿美元。

而对于二季度整体业绩,分析师预计称标准普尔500 成份股企业盈利将

增长6.2%,第三和第四季度的增长率将分别达到10.9%与11.9%。

增长率支持我们对2014 年企业获利增长将处于预测区间内的高值部分和

美股将进一步上升的预期,LPL Financial 首席市场策略师克莱恩托普(Jeff Kleintop)说,但是,尽管在未来几周美股可能会有不错的业绩出炉,但本季表

现和上季不会有很大差别。

不过,有分析人士指出,即使美股二季度业绩表现良好,但居高不下的

美股中,仍然存在毒苹果,即美联储政策的不稳定性,甚至是美联储直接出面

调节股市。

微软2013年第二季度财务报告

报告显示,微软第二财季营收为214.56亿美元,比去年同期的208.85亿美元增长3%;净利润为63.77亿美元,比去年同期的66.24亿美元下滑4%。

微软第二财季每股收益超出华尔街分析师预期,但营收不及预期,推动其盘后股价下跌近2%。

在截至12月31日的这一财季,微软的净利润为63.77亿美元,每股收益76美分,这一业绩不及去年同期,但超出分析师此前预期。

财经信息供应商FactSet Research调查显示,分析师此前预计微软第二财季每股收益75美分。

2012财年第二财季,微软的净利润为66.24亿美元,每股收益78美分。

微软第二财季运营利润为77.71亿美元,不及去年同期的79.94亿美元。

微软第二财季营收为214.56亿美元,比去年同期的208.85亿美元增长3%,这一业绩不及分析师预期。

FactSet Research调查显示,分析师此前预计微软第二财季营收为215.6亿美元。

微软第二财季毛利润为157.64亿美元,去年同期为152.47亿美元。

微软第二财季运营支出为79.93亿美元,去年同期为72.53亿美元。

2013财年第二财季,微软Windows部门营收为58.81亿美元,去年同期为47.41亿美元;运营利润为32.96亿美元,去年同期为28.80亿美元。

微软服务器和工具部门营收为51.86亿美元,去年同期为47.37亿美元;运营利润为21.21亿美元,去年同期为19.50亿美元。

微软在线服务业务部门营收为8.69亿美元,去年同期为7.84亿美元;运营亏损为2.83亿美元,去年同期运营亏损为4.59亿美元。

微软商务部门第二财季营收为56.91亿美元,去年同期为63.10亿美元;运营利润为35.65亿美元,去年同期为41.88亿美元。

微软娱乐和设备部门第二财季营收为37.72亿美元,去年同期为42.38亿美元;运营利润为5.96亿美元,去年同期为5.17亿美元。

微软其他部门第二财季营收为5700万美元,去年同期为7500万美元;微软第二财季企业级活动产生了15.24亿美元运营亏损,去年同期运营亏损为10.82亿美元。

蒂坦发布其第2季度财务报告

额外 的 1 0万美 元用 于工 程机 械轮胎 生产设 备 的 0

折旧。

室发 布 了该 召回通 知 ,的状 态下行 驶 , 大 了发 生事故 的风 险 。 增

固特 异将通 知 登 记 的 购买 客户 , 从 外 观 上 并 对轮 胎进 行 缺 陷检 查 。固特 异 表 示 , 如果 轮 胎 在

14 8 16 0mm(7和 6 英 寸) 格轮 胎 。 4 和 6 5 3 规 ( 田军涛摘译 吴 秀兰校)

固特异经 销商 将免 费提 供轮 胎更换 服务 。此 次安

全 性召 回于 2 1 0 0年 9月 3 o日开始 进行 。

( 冯 涛摘 译

李静 萍校 )

蒂 坦 发 布 其 第 2季 度 财 务 报 告

中 图分 类 号 : TQ3 6 1 3 . 文 献标 识 码 : D

固特 异 召 回旗 下 邓 禄 普 拖 车 轮 胎

中图分类号: TQ3 6 1 3 . 文 献标 识码 : D

美 国《 现代 轮 胎 经 销 商 》 ww mo en i — ( w. d r t e r

出 口, 以便 为 今 后 I 及 HIR参 与 国 际 竞 争 奠 I R I

定基础 。

丁基 醚一般 由大 型石 化 企业 自产 , 工 成 本 相对 加 固定 ; 异戊 二 烯 的 用 量 很 少 , 占 3 左 右 , 内 只 国 市场基 本 能满 足需 求 , 因此 原 材 料 的采 购 供 应 不 成 问题 。但 是在 2 0 0 9年 我 国 2 . 5 8万 t I 及 的 I R

由于 玉米 、 大豆 、 棉花 和小 麦生 产形势 良好 且 全部采 用 大型设 备 , 建筑 和 采 矿 设备 订 单 也 不 断

霍尼韦尔第二财季盈利增长4%至4.68亿美元

杜邦 第二财 季净利 润 同比翻 番至 1 . 6 1

亿 美 元

7月 2 7日, 邦 ( u ot发 布 了 2 1 杜 D Pn) 00年第 二 季 度 财报 。 告 显示 , 益 于 产 品 销量 和价 格 的双 报 得

增长 。 杜邦该季度净营收达 8.亿 美元 , 比增长 6 2 同

投资建 设一 条有效 宽度 2 . 多 功能 双 向拉伸 薄膜 4米 试验线 。 用于研 发多种类 型的高 附加值 薄膜新产 品。

佛塑股 份发 布的 21 0 0年 半 年 报 显 示 。公 司

场 的销 售额 占公 司销售额 总量 约 为 2%。 9 因第 二 季 度 业 绩 突 出 。M 公 司将 全 年 收 益 预 3 期 这 之 前 的 每 股盈 利 5 ~ . 元 上 调 至 每 股 5 . 56美 4 . 6— .美元 。 ( 源 : ww. cr,00 0— 2 5 58 来 w 3 o 21— 7 2) M. n

5 9 。 %- %) 项 目拟 新建 一 条 有 效 宽度 10 0 0 MM 的 三层 共

5 4美元 , 上涨幅度达到 4 %。其中 , 3 工业 和交通部 门的销售额为 2 .亿美元 , 1 6 同比增加 2. 3 %。 3 3 M表示 .公 司在 第 二季 度所 有 区域 所有 业务

第二季度杜邦在全球各大市场均实现了增长。

其 中亚 太地 区销售 额 同 比大增 4% 。 7 引领 各 大地 区

增 长 ; 次是 加拿 大市 场 , 幅 为 3 %; 洲 和美 国 其 增 0 欧 销售 额分别增 长 了 2 %和 1 %。 4 8

多氟多 2 1 0 0年 上 半年净利 2 2 7 0万

扭 亏及 大 幅提 升 。 ( 源: 来 凤凰 网,0 0 0 — 9 2 1 — 7 2)

华尔街裁员风劲吹

ECONOMY| 129大洋彼岸的美国,就业数据一直不乐观,失业率已连续42个月位于8%之上。

由于投行业务的缩减,金融行业7月裁减职位高达6156个,创半年新高,华尔街正悄然掀起新一轮裁员风暴。

那里的银行家们正在积极采取措施以勒紧裤带过日子,其中大摩和花旗裁员力度最大,而且裁员已经蔓延到了亚洲。

曾在2010年8月,准确预测金融业将在未来18个月裁员8万人的著名分析师梅雷迪斯·惠特尼日前表示,华尔街未来会裁员5万人。

投行业务拖垮华尔街美国五大银行财报已经全部公布完毕。

但受累于萎靡的全球经济,全球并购市场规模和IPO数量及规模大幅缩水的影响,银行交易部门的收入也因投资者风险偏好降低而大幅滑落,各大银行广义投行业务基本上都维持了上季度的下滑趋势,并再度领跌二季报。

除富国银行外,摩根大通、美国银行、高盛和摩根士丹利均是“跌”字为主,尤其是投行业务继续雪上加霜,大大拖了各大银行收益表的后腿。

从摩根大通公布二季度财报可以看出,总收入为228.9亿美元,环比下降16%,同比下滑8.5%。

一如市场预期,除了首席投资办公室造成的巨亏之外,投行业务对收入和利润的贡献率继续排在零售银行后面,低于平均水平。

投行业务佣金收入12亿美元,同比下降35%;实现固定收入37亿美元、权益市场12亿美元,分别同比下降17%和9%。

而花旗银行公布财报,二季度花旗银行总收入为186亿美元,同比下滑9.7%;净利润为29.4亿美元,同比下滑16%。

拉后腿的同样是投行部门,其中投行佣金收入环比下滑1%至8.5亿美元,固定收入季度环比下滑40%至28亿美元,权益市场收入环比下滑39%至5.5亿美元,甚至有分析师用“几乎冰冻”来形容花旗二季度表现。

高盛二季度的投行净收入为12亿美元,同比下降17%。

其中,金融咨询服务费用为4.69亿美元,同比下滑26%,这主要是缘于全球范围内的M&A市场的萎靡所致。

承销业务收入为7.34亿美元,同比下滑9%。

【数据】IBM第二季度净利润$34.5亿 同比降17%

IBM第二季度净利润$34.5亿同比降17% 北京时间7月21日凌晨消息,IBM今天公布了2015财年第二季度财报。

报告显示,IBM第二季度净利润为34.5亿美元,比去年同期的41.4亿美元下滑17%,超出华尔街分析师此前预期。

但该季度营收连续第13个季度同比下滑,且未能达到分析师预期,推动其盘后股价大幅下跌逾4%。

在截至6月30日的这一财季,IBM的净利润为34.5亿美元,每股收益为3.50美元,这一业绩不及去年同期。

在2014财年第二季度,IBM的净利润为41.4亿美元,每股收益为4.12美元。

不计入某些一次性项目(不按照美国通用会计准则),IBM调整后每股收益为3.84美元,超出分析师此前预期。

汤森路透调查显示,分析师平均预期IBM第二季度每股收益为3.78美元。

IBM第二季度总营收为208亿美元,比去年同期下滑13.5%,未能达到分析师预期。

汤森路透调查显示,分析师平均预期IBM第二季度营收为209.5亿美元。

不计入汇率变动的影响,第二季度营收比去年同期下降1%。

IBM第二季度毛利润率为49.9%,去年同期为50.1%。

IBM称,第二季度该公司旗下云计算业务营收大幅增长逾50%。

不计入汇率变动和已剥离业务的影响,云计算业务营收增长70%。

来自于系统主机服务器产品的营收增长9%,不计入汇率变动的影响为增长15%。

IBM去年宣布将其低端服务系统业务出售给联想集团,此外还宣布收购Globalfoundries旗下半导体制造业务。

这项业务剥离交易令其最近几个季度以来的硬件营收表现疲弱,但第二季度该业务则被视为亮点,因为这是自该公司开始出售新的z13主机服务器以来的首个完整季度。

IBM第二季度硬件营收为20.6亿美元,比去年同期下滑32%,但不计入汇率变动和资产剥离交易的影响为同比增长5%。

IBM重申了全年业绩预期,但称其目前预计全年自由现金流将小幅增长,相比之下此前预期为持平。

当日,IBM股价在纳斯达克常规交易中上涨0.71美元,报收于173.22美元,涨幅为0.41%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

The Goldman Sachs Group. Inc. | 85 Broad Street | New York, New York 10004

高盛2004年第二季业绩报告

每股收益2.31美元

纽约,2004年6月22日 – 高盛集团公司(NYSE:GS)今天公布截至2004年5月28日止财政年度第2季净收益11.9亿美元,摊簿后每股收益2.31美元,2003年第2季为1.36美元,2004年第1季为2.50美元;2004年第2季有形股东权益年度化平均回报26.7%,而上半年的数字是28.5%,2004年第2季股东权益年度化平均回报20.9%,上半年数字为22.2%。

业务亮点

在净收入、净收益和摊簿后每股收益方面实现了第二个最佳季度成绩

保持全球并购项目的领先地位,在已公布及已完成项目当中排行第一

在全球股票发行及可转换证券发行、普通股公开发行及首次公开发行等领域排行第二

定息产品、货币和商品交易业务创造净收入18.9亿美元,反映了在各个业务范畴都有强劲的表现

资产管理及证券服务实现净收入9.31亿美元,是第二个最佳季度业绩,当中包括了历来最好的证券服务季度成绩

受托管理资产较去年增加20% ,达到历来最高水平4,150亿美元,本季内流入资产净额为90亿美元

————————

“第二季度业绩凸显了我们的业务组合不但实力雄厚而且多元化,”董事长兼首席执行官保尔森(Henry M. Paulson, Jr) 说。

“我们对未来几个月的经营环境维持乐观的看法,但我们会对利率和地缘局势问题挥之不去对市场情绪造成的影响保持警觉。

”

净收入

投资银行

投资银行业务净收入9.53亿美元,2003年第2季的数字是6.59亿美元,而2004年第1季是7.63亿美元。

财务顾问服务净收入5.13亿美元,去年同期为2。

58亿美元,反映了客户活动转趋

频繁。

承销业务净收入4.40亿美元,去年同期数字为4.01亿美元,主要反映整体行业的股票发行和可转换证券发行项目都有所增加,但部分被净数入较低的债务新发行活动所抵消。

在本季度,尚待执行的投资银行项目稍为下降。

交易及直接投资业务

交易及直接投资业务的净收入是36.3亿美元,较2003年第2季增加35,较2004年第1季减少12%。

定息产品、货币及商品交易业务的净收入为18.9亿美元,较去年同期增长15%。

虽然货币交易业务比去年第2季的强劲表现逊色,但各主要业务板块在本季仍创出优异的成绩。

由于利率上升和信贷差波动,经营环境较第1季稍逊。

股票交易业务的净收入与2003年第2季比较大致无变。

公司的股票产品组的净收入有所上升,主要反映股票业务的佣金增长,但部分被净收入较低的衍生产品所抵消,主要原因是客户主催活动减少。

与去年第2季相比,来自直接策略投资的净收入下降了,而与表现特别好的2004年第1季比较更明显在各个地区和行业都逊色。

直接投资业务录得净收入6.57亿美元,主要来自公司投资于三井住友金融集团可转换优先股一笔5.61亿美元的未实现收益,以及其它企业直接投资项目的收益。

资产管理和证券服务

资产管理和证券服务的净收入共9.31亿美元,较2003年第2季高43%,而较2004年第1季则低11%。

资产管理的净收入为6.01亿美元,较去年第2季增加了49%,主要由于平均受托管理资产增加、来自Ayco的贡献和激励奖金收入上升。

本季的受托管理资产增加了30亿美元,当中有90亿美元的流入资产净额(主要是另类投资、股票和定息资产),但部分被60亿美元的资产市值下降所抵消。

证券服务的净收入是3.30亿美元,较2003年第2季上升了35%,主要由于公司的证券借贷和保证金借贷业务的客户帐户余额增加。

支出

营运支出是37.7亿美元,较2003年第2季高28%,但比2004年第1季低6%。

薪酬福利支出27.6亿美元,与去年同期比上升了38%,与净收入增加相称。

今年上半年的薪酬福利与净收入比率是50%,与去年上半年一致。

本季内雇员人手水平大致保持不变。

非薪酬相关支出10亿美元,较去年同期上升了9%,主要反映了业务活动增加令专业服务与其它支出,以及经纪、结算和兑换费用增加。

上述支出的减少部分被下降了的占用率和折旧与摊销支出所抵消,而这方面支出下降是由于与公司在全球各地的办公室空间减少有关的结束成本下降所至。

2004年上半年的实际税率是32.4%,较2004年第1季的33%低,主要由于赚取盈利的区域组合不同了。

2004年上半年实际税率与2003财年的实际税率相同。

资本

截至2004年5月28日,资本总额为921.6亿美元,当中包含231.5亿美元的股东权益和690.1亿美元的长期债务。

按已发行普通股股数并包括授予员工(无未来服务要求)的4.866亿受限制股本单位计算,截至期末每股帐面值为47.58美元。

每股有形帐面值为37.48美元。

在本季度内公司以每股100.34美元的平均价格共买回了370万股普通股。

根据公司现有股份回购计划,余下可允许买回的股数为1570万股。

股息

董事会宣布向2004年7月27日已登记股东派发每股0.25美元的股息,将于2004年8月26日发放。

未来符合出售资格的股份

到2003年6月23日,将有大约4200万与公司首次上市及其后收购活动相关的普通股符合出售资格,这批股份由目前仍在参与公司经营的人士持有。

此外,约有1000万个在公司上市时授予员工的购股权在当天起可以行使。

上述各类股份大部分须遵守禁售期程序和限量出售的规定,设定这些限制部分原因是为了使公司的股份出售能够有序地进行。

到2004年6月23日,由本公司前任的利润参与有限责任合伙人和已退休的前任有限责任合伙人受益拥有的所有普通股股份,以及公司在上市时以股本形式授予员工作为奖励的股份,俱符合出售资格。