007-财政

007调查网

目录网站LOGO与简介 (3)网站服务 (3)网站宗旨 (4)网站承诺 (4)网站LOGO与简介007调查网是外星龙(中国)商务调查公司旗下的专业调查网站。

外星龙一直致力于为个人和企业客户提供各类调查服务。

包含商务调查、姻调查取证、债务找人清债、知识产权保护、打假维权、企业风险防范、个人信息财产调查等服务。

网址:地址:福州华林路金诺大厦28A网站服务007调查网既有从事过公安、武警、律师、检察和信息情报方面的专业人员,也有从事一线政法工作,熟悉各类法律调查工作的前检察、前警官作为调查的中坚力量。

007调查网有各专业技术领域专家来配合前线侦探员的工作,保证了调查工作的客观、完整、及时。

007调查网拥有本行业的现代化高科技专业设备,并有专业的技术人才和专项资金研发和搜集更新调查行业的高科技设备。

007调查网调查的资料可靠可信,全部为真实现场,即时获取的资料。

各机构的数据资料也是真实的存档资料,跟踪调查中所提供的图片、录像等信息,都具有较高的实用价值。

网站宗旨007调查网秉着客户至上的宗旨,以忠诚、保密、高效、守法为服务准则,为维护客户的合法权益做出不懈的努力。

网站承诺保证对委托人所提的一切线索严格保密,不与任何人透露有关本调查的任何情况及委托方相关的信息,调查终结后将所有资料返还委托方,并按双方约定时间进行保密。

一、公司所有员工谨记公司的《保密守则》,为客户提供一流的咨询,贴心的服务。

二、客户的委托资料由公司保密人员专门保管,全面负责资料的建档、归档和销档。

三、公司保密人员只对总经理负责,其他工作人员查阅资料须经请示,领取与归还须登记在册,注明借阅与归还日期和借阅人员姓名以及借阅原因。

四、公司限制调查人员全程调查,采取分段调查模式,辟免调查人员掌握全部情况,最大程度上保证客户隐私的安全。

五、公司不保留客户的任何资料,案件结束以后,涉案资料全部销档。

六、客户在委托侦探公司调查过程中,不要对任何人提及自己所委托之事,更不要以任何形式惊扰被调查对象,以免对日后的调查工作产生影响。

谈谈对财政职能的认识与理解

谈谈对财政职能的认识与理解财政职能是国家政府运作中非常重要的职能,在经济生活中,财政职能主要体现为政府的收支管理职能、财政政策职能、税收管理职能和财务管理职能。

在现代社会中,政府的财政职能承担着调节经济、促进社会进步、维护国家安全、实现社会公平等各种重要任务,是支撑国家发展和实现现代化的重要手段和基础。

首先,财政职能体现在政府的收支管理职能上。

政府作为社会管理的最高形式,具有征税、收入、支出和监管职责。

政府通过税收的方式征收各项税收,包括所得税、企业所得税、消费税、土地增值税等,将资金集中到国家的中央和地方统一财政账户中,以便进一步分配和使用。

政府的支出也需在严格的预算管理下完成,按照法定程序和标准支出,确保政策实施的效果,保障国家的公共服务、民生福利和经济发展等各方面需要。

通过收支管理,政府保障了财政收支平衡,有序推进了国家经济建设和社会进步。

其次,财政职能主要表现在政府的财政政策职能上。

财政政策是指国家通过税收、支出、债务和货币政策等方式对经济进行调节,以达到宏观经济调控的目的。

政府通过运用财政政策指导市场经济的发展,合理引导资源配置,加强宏观调控,提高国民经济效益和人民的福利水平,同时也保障了市场经济体的健康发展,促进了各领域的发展。

第三,税收管理职能是财政职能的重要体现方式。

税收是政府获得的主要收入来源之一。

税收管理是政府对税收征收、计划、调整、追收、公示及监管等各个方面的管理。

通过税收管理,政府保证了税收的公正性、合法性和有效性,防止了纳税人和政府之间的不公和不透明现象,支撑了国家税收基础的建设和税收配套政策的制定。

最后,财务管理职能也是财政职能的重要方面。

财政管理是指对政府财务活动进行监管管理,确保公共财务的规范化和透明度。

财务管理可以保障财政政策的顺利落实,保证财政收支的规范化和合理性,防范和打击财务违法行为。

总之,财政职能是现代国家的重要职能,是支撑国家发展和实现现代化的基础。

政府通过收支管理、财政政策、税收管理和财务管理等各个方面建立财政机制,保障了财政管理的公正性、效率性和稳定性,为国家繁荣化、发展化、和谐化做出了重要贡献。

财政知识试题及答案

财政知识试题及答案一、单项选择题(每题2分,共20分)1. 国家财政收入的主要来源是:A. 税收B. 债务C. 国有资产收益D. 罚款2. 财政支出中用于社会保障和就业的支出属于:A. 经济建设支出B. 社会事务支出C. 国防支出D. 行政管理支出3. 财政赤字是指:A. 财政收入小于财政支出B. 财政收入等于财政支出C. 财政收入大于财政支出D. 财政收入与财政支出无关4. 以下哪项不是财政政策的三大目标?A. 经济增长B. 物价稳定C. 收入分配公平D. 社会稳定5. 财政政策与货币政策的主要区别在于:A. 实施主体C. 政策目标D. 政策效果6. 财政收入中的非税收入主要包括:A. 税收B. 行政事业性收费C. 罚款D. 国有资产收益7. 财政支出的分类方式不包括:A. 按支出用途分类B. 按支出性质分类C. 按支出对象分类D. 按支出规模分类8. 财政转移支付的主要目的是:A. 调节地区间财政收支平衡B. 促进社会公平C. 增加中央政府收入D. 减少地方政府支出9. 财政预算的编制原则不包括:A. 合法性原则B. 真实性原则C. 完整性原则D. 随意性原则10. 财政政策的自动稳定器功能主要体现在:A. 税收B. 转移支付D. 政府债务答案:1. A2. B3. A4. D5. B6. B7. D8. A9. D 10. A二、多项选择题(每题3分,共15分)1. 以下哪些是财政收入的来源?A. 税收B. 罚款C. 国有资产收益D. 债务收入2. 财政支出的分类方式包括:A. 按支出用途分类B. 按支出性质分类C. 按支出对象分类D. 按支出规模分类3. 财政政策的三大目标包括:A. 经济增长B. 物价稳定C. 收入分配公平D. 社会稳定4. 财政政策与货币政策的共同点包括:A. 实施主体B. 政策工具C. 政策目标D. 政策效果5. 财政预算的编制原则包括:A. 合法性原则B. 真实性原则C. 完整性原则D. 保守性原则答案:1. ABCD2. ABC3. ABC4. CD5. ABC三、判断题(每题1分,共10分)1. 财政收入是政府履行职能的物质基础。

财政部门存在的问题和困难

财政部门存在的问题和困难一、背景介绍随着社会经济的不断发展和国家治理体系的完善,财政部门作为国家经济管理的重要组成部分,承担着资金筹集、使用与监管等重要职责。

然而,在履行职能过程中,财政部门也面临着一些问题和困难。

二、人员素质与管理短板1. 人才短缺:现阶段财政部门普遍存在人员构成偏老龄化、技术储备不足等情况。

这导致在面对新形势新任务时,部分工作人员可能无法及时适应,并影响到相关工作的效率和水平。

2. 缺乏全方位管理:由于审计制度尚未完善、内外勤联动机制较弱以及工作流程规范有待加强等方面原因,一些地区或单位在预算编制与执行、审计监管等环节中出现了失误或漏洞。

三、信息化建设滞后1. 数据共享不畅:财政系统内各个单位之间,在数据共享和互通方面仍存在很大滞后性。

这样就给监管带来了困难,同时也可能引发重大财政风险。

2. 信息化应用不够广泛:虽然在财务管理、报表填报等方面已有较高水平的信息化建设,但是在公共财政预算、项目评估与审批等方面的应用仍比较薄弱。

这对于提高工作效率和减少人为错误带来了一定影响。

四、反腐倡廉任务繁重1. 防范风险成本高:由于国家机构数量庞大且分布广泛,防范腐败与倡廉建设工作具有一定复杂性,需要部门加大力度投入到关键层级的监督上。

这就要求财政部门必须加强内部治理,并运用现代科技手段来提升监督能力。

2. 反腐法律空白存在:随着社会进步和经济发展,新形态下的经济犯罪呈现出跨地区甚至是跨境追逃难题。

目前我国并没有明确规定相关问题的法律法规,并且缺乏与其他国家开展联合执法合作的机制。

五、应对策略1. 加速人员梯队建设:财政部门应当加大人才培养和引进力度,引入新鲜血液,提升人员整体素质。

同时,探索建立全面、多层次的管理干部培训体系。

2. 推进信息化建设:加强财政系统内各单位之间数据共享与互通,并结合云计算和大数据技术,在公共预算、资金管理等方面推行智能化系统工具。

3. 完善反腐倡廉法规:立足于国际经验与动态变化,制定适应我国实际情况的反腐败法律法规,并积极开展跨境追逃追赃工作。

财政与经济发展的关系研究

财政与经济发展的关系研究财政和经济发展是密不可分的关系。

财政作为政府的经济手段,对经济发展具有很大的影响。

通过财政政策的调整和实施,可以推动经济发展,促进社会繁荣。

本文将探讨财政与经济发展之间的关系,探讨财政政策对经济发展的影响。

一、政府财政与经济发展的关系政府财政是国家收支的总和,由税收、财政补贴、国债和政府支出等构成。

政府的财政政策对经济发展十分重要。

财政政策的调整可以直接影响经济发展的步伐和方向,从而影响社会和人民的福利。

当经济处于萎缩阶段或通货膨胀阶段时,政府可以采取财政政策来推动经济发展。

例如,政府可以通过减税、增加财政补贴、增发国债等方式,增加社会的有效需求,刺激消费和投资,从而促进经济发展。

另外,政府可以通过增加政府支出的方式,创造就业机会,提高人民的收入水平,增加社会和个人的财富,促进社会的繁荣和稳定。

但是,在实施财政政策时需要注意调节政府支出的规模和质量,避免财政政策过度扩张而导致通货膨胀或者财政危机。

因此,在制定财政政策时,需要深入分析宏观经济形势和社会状况,掌握市场需求和供给的情况,对政府财政支出的目标、范围和强度进行科学合理的规划和调整。

二、财政政策对经济发展的影响财政政策对经济发展的影响体现在预算、资金投入和税收等方面。

(一)预算预算是指政府在一定时期内的支出和收入计划。

合理的预算制定,可以为政府的财政支出提供明确的指导,为经济发展提供稳定的财政保障。

例如,在民生领域,政府可以提高教育、医疗等公共服务的质量和水平,提高人民的生活质量,同时在基础建设领域,政府可以增加道路、桥梁、港口等基础设施的建设,提高经济生产的效率,促进贸易和投资的流动。

但是,预算的制定还需要考虑到各种宏观经济因素的影响,如GDP增加、通货膨胀等。

因此、预算的设计要基于现实的市场状况,并应不断地加以优化和调整。

(二)资金投入政府对经济的资金投入,可以加速经济的发展。

例如,政府可以在基础设施、科技创新、文化教育、环保等领域提供巨额资金支持,带动相关行业和市场的发展。

财政局工作存在的主要问题及建议

财政局工作存在的主要问题及建议一、财政局工作存在的主要问题1. 资金管理不规范在财政局的工作中,资金管理不规范是一个重要问题。

部分地区和单位存在着资金使用不透明、流程混乱、监管不到位等情况。

这导致了公共资金的浪费和效能低下,使得公共服务无法得到有效的支持和保障。

2. 预算执行效果不佳另一个问题是预算执行效果不佳。

由于各地区和单位对于预算的编制和执行没有形成有效机制,导致预算执行过程中经常出现超支、挤占等情况。

这种行为严重损害了公共利益,影响了公共服务的提供。

3. 缺乏统筹规划和协调能力财政局在协调各部门之间进行资源配置方面还存在一定问题。

缺乏统筹规划和具备较强协调能力的人才,导致资源分配不均衡、项目推进速度慢等情况。

同时,由于各个部门之间利益关系复杂,部分财政局在资源配置过程中容易受到压力影响而做出不公正的决策。

二、1. 加强资金管理制度建设为了解决资金管理不规范的问题,财政局需要加强资金管理制度的建设和完善。

应建立起严格的预算编制和执行制度,确保每一笔公共资金都得到合理利用。

同时,应该加强对于资金使用过程的监督和审计,确保公共资金的流转和使用符合法律法规,并保证透明公开。

2. 提高预算执行效果为改善预算执行效果不佳的问题,财政局需要加强与各级地方政府和单位的沟通协调,在项目立项、资金拨付以及绩效评估等方面形成有效机制。

同时,还应当建立起责任追究的机制,对于超支、挤占等行为进行惩处,并通过信息化手段提高预算执行的可控性。

3. 完善统筹规划和协调能力财政局在资源配置方面应加强统筹规划和提高协调能力。

必须在中央政府指导下,结合各地区实际情况进行资源配置,避免出现只重视某个区域或部门而忽视其他区域或部门的问题。

与此同时,还应加强与各相关部门的合作和沟通,建立起良好的工作机制,推动政策协同发展。

4. 加强队伍建设和政策培训为提高财政局的工作水平,需要加强队伍建设和政策培训。

根据各级财政局的需求,组织相应的培训课程,提高工作人员的专业素质和能力。

财政评审人员岗位职责

财政评审人员岗位职责岗位职责概述财政评审人员是负责对财政资金使用情况进行审计和评估的职业人员。

他们必须具备扎实的财务知识和审计技能,以确保财政资金的合理分配和使用。

财政评审人员在政府部门、企事业单位等各类机构中扮演着重要的角色,其工作严谨性和专业性对于维护财政资金的安全和合法性至关重要。

职责详解1. 财政资金审计财政评审人员主要负责对财政资金的使用情况进行审计。

他们需要审核各类财务报表,核对收支记录,以确保资金的正确使用。

此外,他们还需要查验相关凭证、账目和票据,验证其真实性和合法性。

在审计过程中,财政评审人员要注重细节和证据的完整性,确保审计工作的准确性和可靠性。

2. 财政风险评估财政评审人员还需要对财政风险进行评估。

他们要识别出可能导致财政资金损失的风险因素,并提出相应的风险控制措施。

他们要综合考虑机构内外部环境的变化,分析其对财政资金的影响,及时发现并解决潜在的风险问题。

3. 财政政策咨询财政评审人员具备扎实的财政知识和专业技能,能够对财政政策进行分析和解读。

他们可以向政府部门、企事业单位等提供专业的财政咨询服务,为其制定财务预算和资金管理政策提供建议。

财政评审人员在这方面起到了重要的作用,可以帮助机构提高财政决策的科学性和合理性。

4. 财政培训与指导财政评审人员还需要进行培训和指导工作。

他们要关注财务人员的专业能力和知识水平,并提供相关的培训和指导,以提高其财务管理和审计能力。

财政评审人员在培训和指导方面起到了桥梁和纽带的作用,能够帮助财务人员更好地理解和应用财政政策和规定。

5. 财政监督检查财政评审人员要进行定期的财政监督和检查工作。

他们要确保财务管理和资金使用符合相关的法律法规和政策规定。

对于违规行为和问题,他们要及时发现并进行处理。

此外,财政评审人员还要向上级主管部门提供财政监督和检查的报告,向相关部门汇报工作进展和问题情况。

结束语财政评审人员在财务审计和风险评估方面扮演着重要的角色。

财政职能的主要内容

财政职能的主要内容财政职能是指国家财政部门在国家政治、经济和社会生活中所起的作用和发挥的功能。

它是国家政权和国家经济管理的一项重要职能,是国家政权和国家经济管理的一项重要职能,是国家政权和国家经济管理的一项重要职能。

财政职能的主要内容包括财政收入、财政支出、财政调控和财政监督等几个方面。

首先,财政收入是财政职能的重要内容之一。

财政收入是指国家通过税收、国有资产收益和其他收入形式所筹集的资金。

税收是国家财政收入的主要来源,它包括直接税和间接税。

直接税是指纳税人直接缴纳的税款,如个人所得税和企业所得税;间接税是指纳税人通过购买商品和劳务所支付的税款,如增值税和消费税。

此外,国有资产收益和其他收入形式也是财政收入的重要组成部分。

其次,财政支出是财政职能的另一个重要内容。

财政支出是国家财政部门为实现国家宏观经济政策和社会公共利益所进行的资金支出。

财政支出主要包括政府性支出和社会保障支出两个方面。

政府性支出是国家财政部门用于国防、教育、医疗、文化、科技、社会保障等方面的支出,它是国家财政部门实现国家宏观经济政策和社会公共利益的重要手段。

社会保障支出是国家财政部门用于养老、医疗、失业和生育等社会保障方面的支出,它是国家财政部门保障人民群众基本生活权益的重要手段。

再次,财政调控是财政职能的重要内容之一。

财政调控是国家财政部门通过调整财政收入和财政支出的结构和规模,以达到调节国民经济运行和促进经济增长的目的。

财政调控主要包括宏观经济调控和结构性调控两个方面。

宏观经济调控是国家财政部门通过调整财政收入和财政支出的总量和结构,以实现国民经济运行稳定和促进经济增长的目的。

结构性调控是国家财政部门通过调整财政收入和财政支出的结构和规模,以实现国民经济结构优化和促进经济结构调整的目的。

最后,财政监督是财政职能的另一个重要内容。

财政监督是国家财政部门对财政收入和财政支出进行监督和管理的一项重要职能。

财政监督主要包括预算监督、会计监督和审计监督三个方面。

财政部关于印发《政府采购进口产品管理办法》的通知

财政部关于印发《政府采购进口产品管理办法》的通知文章属性•【制定机关】财政部•【公布日期】2007.12.27•【文号】财库[2007]119号•【施行日期】2007.12.27•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】政府采购,财务制度正文财政部关于印发《政府采购进口产品管理办法》的通知(财库〔2007〕119号)党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,各集中采购机构:为了贯彻落实《国务院关于实施〈国家中长期科学和技术发展规划纲要(2006-2020年)〉若干配套政策的通知》(国发[2006]6号),推动和促进自主创新政府采购政策的实施,规范进口产品政府采购行为,根据《中华人民共和国政府采购法》和有关法律法规,财政部制定了《政府采购进口产品管理办法》。

现印发给你们,请遵照执行。

附件:政府采购进口产品管理办法财政部二○○七年十二月二十七日附件:政府采购进口产品管理办法第一章总则第一条为了贯彻落实《国务院关于实施(国家中长期科学和技术发展规划纲要(2006--2020年))若干配套政策的通知》(国发[2006]6号),推动和促进自主创新政府采购政策的实施,规范进口产品政府采购行为,根据《中华人民共和国政府采购法》等法律法规规定,制定本办法。

第二条国家机关、事业单位和团体组织(以下统称采购人)使用财政性资金以直接进口或委托方式采购进口产品(包括已进入中国境内的进口产品)的活动,适用本办法。

第三条本办法所称进口产品是指通过中国海关报关验放进入中国境内且产自关境外的产品。

第四条政府采购应当采购本国产品,确需采购进口产品的,实行审核管理。

第五条采购人采购进口产品时,应当坚持有利于本国企业自主创新或消化吸收核心技术的原则,优先购买向我方转让技术、提供培训服务及其他补偿贸易措施的产品。

财政基本拨款收入科目核算内容

财政基本拨款收入科目核算内容全文共四篇示例,供读者参考第一篇示例:财政基本拨款收入科目核算内容是财政管理中的重要组成部分,其核算内容涉及到国家财政的各项收入来源和具体科目的具体规定。

在财政基本拨款收入科目核算内容中,主要包括一些重要的科目和规定,以确保财政收入的准确核算和使用。

财政基本拨款收入科目核算内容中包括了各级政府的财政预算收入。

财政预算收入是指政府在一定时期内预计从各种渠道吸收的全部资金,主要来源包括税收、非税收入、国债收入、政府性基金收入等。

在财政预算收入中,税收是政府主要的财政收入来源,包括了各类税收,如增值税、所得税、消费税等。

非税收入则指政府从其他渠道吸收的收入,如国有资产的管理收入、土地使用权出让收入等。

国债收入是政府通过发行国债筹集资金的一种方式,政府性基金收入则指政府从政府性基金中获得的收入,用于特定用途。

在财政基本拨款收入科目核算内容中,还包括了政府的财政专项基金收入。

财政专项基金是指政府为特定用途设立的基金,来源于政府决算、税收或其他收入,主要用于特定项目或领域的支出。

财政专项基金收入是政府在收入中的一部分,用于支持特定领域的发展和支出,如教育基金、环保基金、社会保障基金等。

这些财政专项基金收入需要根据政府相关政策和规定核算,确保专项基金的使用符合规定,并用于达到特定目的。

在财政基本拨款收入科目核算内容中,还包括了政府的其他财政收入。

其他财政收入是指除了财政预算收入和财政专项基金收入以外的其他收入,来源多样且金额较小。

其他财政收入包括了除税收、非税收入和政府性基金以外的其他收入,如罚款、赔偿收入、外援资金等。

这些其他财政收入虽然金额较小,但也需要根据相关规定和核算准则进行核算,确保政府收入的完整性和准确性。

财政基本拨款收入科目核算内容是财政管理中一个重要的环节,涉及到政府各级收入的来源和规定。

通过对财政收入的准确核算和记录,可以确保政府收入的合理使用和维护财政健康。

财政基本拨款收入科目核算内容也需要与其他财务信息相互协调和核对,确保财政数据的真实性和可靠性。

财政检查整改报告

财政检查整改报告报告人:XXX报告时间:XXXX年XX月XX日一、检查背景根据国家的相关法规和要求,XXX单位进行了财政检查工作。

本次检查主要是为了发现问题、查处问题、整改问题,进一步加强财务管理,规范财务制度,保证财务统计数据的真实性和完整性。

二、检查情况经过对XXX单位的财务工作进行全面细致的检查,我们发现了以下问题:1. 部分财务记录不够准确,存在遗漏和错误现象;2. 部分财务收支交易记录不够规范,存在流水账不清晰等情况;3. 部分财务记录处理程序不够规范,存在审核不严、审批不规范等问题;4. 部分财务统计数据不够真实、准确和完整。

三、整改措施针对以上问题,我们制定了以下整改措施:1. 加强财务记录的编制和管理,做到每一笔收支记录都清楚明确,准确无误;2. 建立财务收支流水账,并加强其管理,确保每一笔收支交易都能被记录在流水账中;3. 对财务记录的审核和审批程序进行规范化管理,严格把关,确保每一笔经费的使用真实有效,符合规定;4. 对财务统计数据进行核实和汇总,确保准确性和完整性。

四、整改效果经过我们的努力,XXX单位的财务工作得到了明显的改善,整体质量得到了提高。

一方面,随着财务记录的准确性和完整性得到提高,流水账管理的规范也得到了明显的改善,财务数据更加真实和可靠。

另一方面,对财务记录的审核和审批程序进行规范化管理,避免了不必要的错误和漏洞,有效地规范了财务管理的流程。

整改后,XXX单位的财务管理体系得到了完善,经费使用情况得到了控制,符合相关法规和要求。

五、总结作为财务科组长,我深刻认识到财务管理的重要性,也意识到检查和整改工作的必要性,以及加强财务管理的紧迫性。

下一步,我们将继续加强财务管理的措施和手段,改善和提高财务管理的水平,确保财务管理得到更好的落实和执行。

财政审计建议

财政审计建议财政审计是指对一个国家或地区的财政收支等财政经济活动进行审计,以评估财政资金的使用情况和经济效益。

审计结果不仅可以帮助政府有效管理财政资金,防止财政违规行为的发生,还可以为公众提供透明的财政信息,增强公众对政府的信任。

在进行财政审计的过程中,需注意以下几个方面:首先,财政审计的重点应当放在预算执行方面。

政府的预算是财政活动的核心,应根据预算编制财政计划,并按照预算执行财政活动。

因此,在进行财政审计时,要对预算的编制和执行情况进行审查,评估预算的有效性和合理性,确保财政资金的合理利用。

其次,财政审计应注重对财政资金的使用方面进行审计。

财政资金是为了满足政府公共支出和服务的需要而征收的,因此,财政审计应当重点关注财政资金的使用情况。

审计人员要对财政支出的合规性、经济效益和社会效益进行评估,确定财政资金的使用是否合理、经济有效,是否真正为公众利益服务。

再次,财政审计需注重内部控制方面进行审计。

内部控制是保障财政资金安全和有效使用的重要手段,审计人员应当评估政府各级部门内部控制体系的健全性和有效性,寻找存在的问题和风险,提出改进和加强内部控制的建议,确保财政资金的安全和有效使用。

另外,财政审计应当注重对财政违规行为的发现和处理。

财政违规行为是指在财政活动中存在的行为违法法规、规章制度和纪律要求的行为。

审计人员在进行财政审计时,应当密切关注财政违规行为的发现和处理,对于发现的违规行为应当及时报告并追究责任,确保财政活动的合法性和规范性。

最后,财政审计需要加强信息公开。

信息公开是增强财政审计透明度和公信力的重要手段,可以让公众及时了解财政活动的情况,监督政府行为。

因此,在进行财政审计时,应当积极推动信息公开,及时向公众披露审计结果和意见建议,接受社会监督。

总之,财政审计是保障财政资金安全和有效使用的重要手段,对于政府效能和公众信任的建立至关重要。

在进行财政审计时,需注重预算执行、财政资金使用、内部控制、财政违规行为及信息公开等方面进行审计,确保财政活动的合法性、规范性和透明度。

财政年终总结发言材料标题

财政年终总结发言材料标题尊敬的各位领导、同事们:大家好!首先,我感谢大家能够出席今天的财政年终总结会议。

在过去的一年里,我们经历了许多挑战和机遇。

在这个关键的时刻,我想利用这个机会,向大家分享一下我们部门在过去一年的工作成果和经验教训。

一、工作成果1.财政收入大幅增长通过制定和执行有效的财政政策,我们成功地实现了财政收入的大幅增长。

这不仅有助于支持国家的经济发展,还提供了更多的财政资源用于社会福利和基础设施建设。

2.财政支出合理调配我们注重财政支出的合理调配,以确保各项支出都能够对社会经济发展产生积极的影响。

这些支出包括增加教育和医疗资源,改善基础设施条件,促进就业等。

3.财政稳定运行我们采取了一系列的措施来保持财政的稳定运行。

通过加强财政监管和风险防控,我们成功地化解了一些潜在的财政风险,保障了财政体系的健康运行。

二、经验教训1.提高财政收入质量虽然财政收入有了很大的增长,但我们也应该认识到,财政收入增长的质量也很重要。

在未来的工作中,我们需要更加注重提高财政收入的质量,避免依赖单一的收入来源,加强税收管理,打击税收逃漏税等行为。

2.合理规划财政支出在财政支出方面,我们需要更加注重合理规划和调配,确保每一笔支出都能够更好地服务于经济发展和社会福利。

加强对财政项目的监督和评估,优化财政资源的配置,提高支出的效益和可持续性。

3.加强财政监管和风险防控财政体系的稳定运行是我们工作的重要目标之一。

我们需要进一步加强财政监管和风险防控的能力,及时发现和解决财政风险,保障财政体系的稳定性和安全性。

总之,过去的一年我们取得了一定的成绩,但也存在一些问题和挑战。

我相信,在领导和同事们的支持下,我们一定能够在新的一年里取得更大的进步和成就。

谢谢大家!以上就是我对财政年终总结的发言材料,希望对大家有所启发。

财政公物仓管理制度

财政公物仓管理制度第一章总则第一条为了规范财政公物仓的管理,提高资源利用效率,保障财政公物仓的安全和稳定运行,根据《中华人民共和国政府采购法》、《中华人民共和国国家保密法》等法律法规,制定本管理制度。

第二条本管理制度适用于国家机关及其下设机构的财政公物仓管理工作。

第三条财政公物仓是指国家机关及其下设机构专门用于存放和管理办公用品、资料、设备等财政资产的场所。

第四条财政公物仓的管理遵循科学、规范、严谨、便捷的原则。

第五条财政公物仓的管理机构应建立健全财政公物仓管理组织结构,配备专业管理人员,确保管理工作的顺利进行。

第二章财政公物仓的设置第六条财政公物仓应设立统一的管理机构,负责对财政公物仓的日常管理工作进行统一统筹。

第七条财政公物仓的管理机构应配备专业管理人员,具备相关管理经验和技能。

第八条财政公物仓管理机构应设立相应的内部管理制度,明确管理人员的职责和权限。

第九条财政公物仓应当定期对存放的财政资产进行清查和盘点,确保资产的完整和安全。

第十条财政公物仓应做好安全防范工作,配备完善的安全设施和设备,确保财政资产的安全。

第三章财政公物仓的管理第十一条财政公物仓管理机构应建立健全财政公物仓管理制度,确保管理工作的有序进行。

第十二条财政公物仓管理机构应定期对财政公物仓的存货情况进行检查,及时发现异常情况并采取相应措施。

第十三条财政公物仓管理机构应建立完善的档案管理制度,做好档案资料的归档和归档工作。

第十四条财政公物仓管理机构应加强对财政公物仓工作人员的培训,提升工作人员的专业素养和工作能力。

第十五条财政公物仓管理机构应加强与相关部门的沟通和联络,确保管理工作的顺利开展。

第四章财政公物仓的资产管理第十六条财政公物仓管理机构应建立健全财政资产管理制度,确保财政资产的安全和完整。

第十七条财政公物仓管理机构应对财政资产进行分类管理,确保不同类别的资产得到合理的存放和管理。

第十八条财政公物仓管理机构应建立财务审核制度,严格控制资产的分配和使用情况。

事业单位用财政专项资金发放流程和注意事项

事业单位用财政专项资金发放流程和注意事项嘿,咱们来聊聊事业单位用财政专项资金发放流程和注意事项这回事儿呀!第一,先说这发放流程。

首先呢,得有个清晰明确的项目规划和预算编制。

哎呀呀,这可不能马虎!得仔细研究项目的目标、任务、时间安排等等,然后做出详细又合理的预算方案。

接下来,申报和审批可不能少!把准备好的规划和预算提交给相关部门,经过层层审批,这可是关键的一步呢。

一旦通过审批,资金就会拨到单位的专用账户啦。

然后呢,到了具体的发放环节。

要根据项目的进展和实际需求,制定发放计划。

这计划得考虑周全,比如人员的费用、物资的采购等等。

发放的时候,得严格按照财务制度和相关规定来操作,每一笔钱的去向都要有清晰的记录。

第二,再讲讲注意事项。

哇,这可多啦!资金的使用必须专款专用,不能随便挪作他用。

而且呀,要时刻关注资金的使用进度,别出现资金闲置或者超支的情况。

还有财务的核算和审计,每一笔账都得清清楚楚,经得起检查。

另外,人员管理也很重要呢!参与专项资金发放的工作人员,得具备足够的专业知识和责任心。

不然,一个不小心就可能出岔子。

同时,信息的公开和透明也是必须的。

要让大家都知道资金的来源、用途和发放情况,接受监督。

哎呀呀,这样才能保证公平公正,让大家放心。

还有,要建立风险防控机制。

提前预判可能出现的问题,做好应对措施。

比如说,万一遇到政策调整或者突发情况,得有办法及时调整资金的使用和发放。

总之呢,事业单位用财政专项资金发放可不是一件简单的事情。

得严格按照流程来,注意各种事项,这样才能把资金用好,让项目顺利推进,为社会做出更多的贡献呀!。

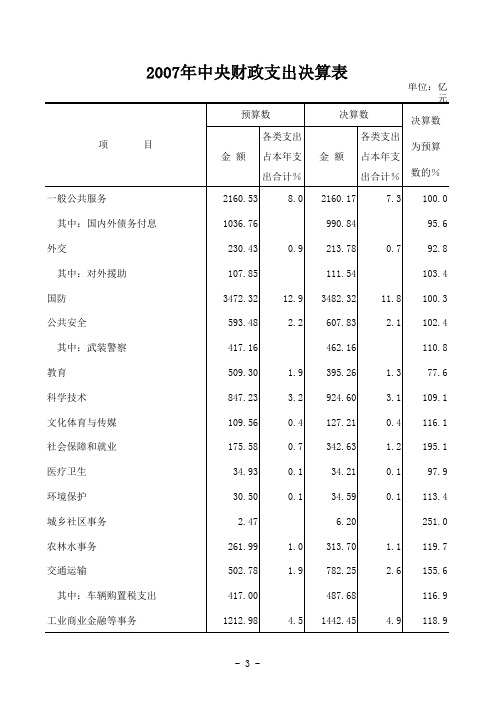

2007年全国财政决算

2007年中央财政支出决算表

单位:亿元

单位:亿元

注:1. 本表所列教育395.26亿元是指中央本级教育支出,对地方税收返还和转移支付18137.89亿元中也有教 育支出681.09亿元,两项合计1076.35亿元,为中央财政安排的全部教育支出。

2. 本表所列科学技术924.60亿元是指中央本级科学技术支出,对地方税收返还和转移支付中也有科学技 术支出75.01亿元,两项合计999.61亿元,为中央财政安排的全部科学技术支出。

3. 本表所列社会保障和就业342.63亿元是指中央本级社会保障和就业支出,对地方税收返还和转移支付 中也有社会保障和就业支出1959.73亿元,两项合计2302.36亿元,为中央财政安排的全部社会保障和 就业支出。

4.本表所列医疗卫生34.21亿元是指中央本级医疗卫生支出,对地方税收返还和转移支付中也有医疗卫生

支出630.09亿元,两项合计664.30亿元,为中央财政安排的全部医疗卫生支出。

5.本表所列环境保护34.59亿元是指中央本级环境保护支出,对地方税收返还和转移支付中也有环境保护

支出747.52亿元,两项合计782.11亿元,为中央财政安排的全部环境保护支出。

6. 本表所列农林水事务313.70亿元是指中央本级农林水事务支出,对地方税收返还和转移支付中也有农 林水事务支出954.65亿元,两项合计1268.35亿元,为中央财政安排的全部农林水事务支出。

财政变化趋势的原因

财政变化趋势的原因

财政变化趋势的原因可能有多种,以下是一些可能的因素:

1. 经济发展:经济状况的变化会影响财政收入和支出。

当经济增长时,财政收入通常会增加,因为企业利润和个人收入的增加都会带来更多的税收收入。

相应地,当经济衰退时,财政收入可能会下降,因为收入减少了。

2. 政策变化:政府采取的财政政策变化也会影响财政变化趋势。

例如,减税政策可能会导致财政收入减少,而增加福利支出可能导致财政支出增加。

3. 人口变化:人口结构的变化也会影响财政变化趋势。

例如,人口老龄化可能导致医疗和养老保险支出增加,而人口减少可能导致财政收入下降。

4. 环境因素:自然灾害、战争等突发事件也会对财政变化造成影响。

这些事件可能导致财政支出的剧增,例如用于修复灾区或军事行动。

5. 收入分配:财政变化趋势还可能受到社会收入分配的影响。

当富有阶层的收入增加,他们支付的税收也会增加,从而提高财政收入。

相反,如果收入不均衡加剧,可能导致财政收入下降。

需要注意的是,财政变化趋势的原因很复杂,可能还有其他因素的综合作用。

而且每个国家或地区的情况可能不同,因此导致财政变化趋势的具体原因也会有所

不同。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

七財政近日中外史家論吾國南北朝隋唐經濟財政制度者頗多,其言有得有失,非此章範圍所能涉及。

此章主旨唯在闡述繼南北朝正統之唐代,其中央財政制度之漸次江南地方化,易言之,即南朝化,及前時西北一隅之地方制度轉變為中央政府之制度,易言之,即河西地方化二事,蓋此二者皆系統淵源之範圍也。

考此二事轉變之樞紐在武則天及唐玄宗二代,與兵制選舉及其他政治社會之變革亦俱在此時者相同。

但欲說明其本末,非先略知南北朝之經濟財政其差異最要之點所在不可也。

今日所保存之南北朝經濟財政史料,北朝較詳,南朝尤略。

然約略觀之,其最不同之點則在北朝政府保有廣大之國有之土地。

此蓋承永嘉以後,屢經變亂,人民死亡流散所致。

故北朝可以有均給民田之制,而南朝無之也。

南朝人民所經喪亂之惨酷不及北朝之甚,故社會經濟情形比較北朝為進步,而其國家財政制度亦因之與北朝有所不同,即較為進步是也。

北魏均田之問題此章所不能詳,故僅略舉其文,至北魏以後者亦須稍附及之,以見其因襲所自,並可舆南北互較,而後隋唐財政制度之淵源系統及其演進之先後次序始得而明也。

《魏書》壹壹拾《食貨志》略云:太和九年下詔均給天下民田,諸男夫十五以上受露田四十畝,婦人二十畝,奴婢依良,丁牛一頭受田三十畝,限四牛。

所授之田率倍之,三易之田再倍之,以供耕作及還受之盈縮。

諸民年及課則受田,老免,及身没則還田,奴婢、牛隨有無以還受,諸桑田不在還受之限,但通入倍田分,於分雖盈,没則還田,不得以充露田之數,不足者以露田充倍。

諸初受田者,男夫一人給田二十畝,課蒔,餘種桑五十樹、棗五株、榆三根,非桑之土,夫給一畝,依法課蒔榆、棗,奴各依良。

諸桑田皆為世業,身終不還,恒從見口,有盈者無受無還,不足者受種如法;盈者得賣其盈,不足者得買所不足;不得賣其分,亦不得買過所足。

諸麻布之土男夫及課别給麻田十畝,婦人五畝,奴婢依良,皆從還受之法。

諸宰民之官各隨地給公田,更代相付,賣者坐如律。

《隋書》贰肆《食貨志》云:晋自過江,凡貨賣奴婢、馬、牛、田宅有文券,率錢一萬輪估四百入官,賣者三百,買者一百;無文券者隨物所堪,亦百分收四,名為散估,歷宋、齊、梁、陳如此以為常。

以此人競商販,不為田業,故使均輸欲為懲勵,雖以此為辭,其實利在侵削。

又都西有石頭津,東有方山津,各臵津主一人,賊曹一人,直水五人,以檢察禁物及亡叛者,其荻、炭、魚、薪之類過津者並十分税一,以入官。

其東路無禁貨,故方山津檢察甚簡。

淮水北有大市百[寅恪案:《通典》壹壹《食貨典》雜税門百字作自]餘,小市十餘所,大市備臵官司,税斂既重,時甚苦之。

(北周)閔帝元年初除市門税,及官一帝即位,復興人市之税。

(北齊)武平之後,權幸並進,賜與無限,加之旱蝗,國用轉屈,乃料境内六等富人,調令出錢。

而給事黄門侍郎顏之推奏請立關市邸店之稅,開府鄧長顒贊成之,後主大悦。

於是以其所入以供御府聲色之費,軍國之用不豫焉,未幾而亡。

《通典》贰《田制下》云:北齊給授田令,仍依魏朝。

每年十月普令轉授,成丁而授,丁老而退,不聽賣易。

《隋書》贰肆《食貨志》略云:至(北齊)河清三年定令,乃命男子十八已上六十五已下為丁,十六已上十七已下為中,六十六已上為老,十五已下為小。

率以十八受田,輸租調,二十充兵,六十免力役,六十六退田,免租調[此節前《兵制》章已引]。

京城四面諸坊之外三十里為公田,受公田者,三縣代遷户執事官一品已下逮於羽林、武賁各有差,其外畿郡華人官第一品已下羽林、武賁已上各有差。

職事及百姓請墾田者名為受田,奴婢受田者親王止三百人。

[中略]八品已下至庶人限止六十人,奴婢限外不給田者皆不輸。

其方百里外及州人一夫受露田八十畝,婦四十畝,奴婢依良人限數,與在京百官同,丁牛一頭受田六十畝,限止四牛。

又每丁給永業二十畝為桑田,其中種桑五十根、榆三根、棗五根,不在還受之限,非此田者悉入還受之分。

土不宜桑者給麻田,如桑田法。

又同書同卷略云:(隋高祖)頒新令,制人男女三歲已下為黄,十歲已下為小,十七已下為中,十八已上為丁,丁從課役,六十為老,乃免。

自諸王已下至於都督皆給永業田各有差,多者至一百頃,少者至四十畝,其丁男、中男、永業、露田皆遵後齊之制,並課樹以桑、榆及棗。

其園宅率三口給一畝,奴婢則五口給一畝。

京官又給職分田,外官亦各有職分田,又給公廨田,以供公用。

《唐會要》捌叁《租税上》(參考《通典》貳《田制下》及《舊唐書》肆捌《食貨志》、《新唐書》伍壹《食貨志》等)略云:(武德)七年三月二十九日始定均田賦税,凡天下丁男給田一頃,篤疾廢疾給四十畝,寡妻妾三十畝,若為户者加二十畝。

所授之田十分之二為世業,餘為口分田,身死則承户者授之,口分則收入官,更以給人。

同書玖贰《内外官職田》(參考前條有關諸書)略云:武德元年十二月制内外職官各給職分田。

據此簡略之徵引,即可見北朝俱有均田之制,魏、齊、隋、唐之田制實同一系統,而南朝則無均田之制,其國用注重於關市之税,北朝雖晚期亦征關市之税,然與南朝此税之地位其輕重頗有不同,然則南朝國民經濟國家財政較北朝為進步,抑又可知也。

《魏書》陸捌《甄琛傳》(《北史》肆拾《甄琛傳》同)所云:(於世宗時)上表曰:“今偽弊相承,仍崇關酈之税,大魏恢博,唯受穀帛之輸。

”南北社會經濟國家財政之差異要點,甄琛此數語足以盡之矣。

但隋雖統一南北,而為時甚短,又經隋末之擾亂,社會經濟之進步亦為之停頓,直至唐高宗武則天之世,生養休息約經半世紀之久,社會經濟逐漸進展,約再歷半世紀,至玄宗之時,則進展之程度幾達最高度,而舊日北朝之區域自西晉永嘉亂後其社會經濟之發達未有盛於此時者也。

夫唐代之國家財政制度本為北朝之系統,而北朝之社會經濟較南朝為落後,至唐代社會經濟之發展漸超越北朝舊日之限度,而達到南朝當時之歷程時,則其國家財政制度亦不能不隨之以演進。

唐代之新財政制度,初視之似為當時政府一二人所特創,實則本為南朝之舊制。

蓋南朝雖為北朝所併滅,其遺制當仍保存於地方之一隅,迨經過長久之期間,唐代所統治之北朝舊區域,其經濟發展既與南朝相等,則承繼北朝系統之中央政府遂取用此舊日南朝舊制之保存於江南地方者而施行之,前所謂唐代制度之江南地方化者,即指此言也。

又河隴區域在北朝區域内本為文化甚高區域,其影響於隋唐制度之全部者,前章已詳言之。

但除文化一端外,其地域在吾國之西北隅,舆西北諸外族鄰接,歷來不獨為文化交通之孔道,亦為國防軍事之要區。

唐代繼承宇文泰關中本位之政策,西北邊疆本重於東北,至於玄宗之世,對於東北更取消極維持之政策,而對於西北,則取積極進展之政策。

其關涉政治史者本章可不置論,兹所論者即西北一隅歷代為邊防要地,其地方傳統之財政經濟制度經長久之演進,頗能適合國防要地之環境。

唐玄宗既對西北邊疆採軍事積極政策,則此河湟地方傳統有效之制度實有擴大推廣而改為中央政府制度之需要,此即前所謂唐代制度之河西地方化也。

請就二者各舉一例以證明之,關於江南地方化者曰迴造納布,關於河西地方化者曰和糴,此二端之涉及政治軍事者不能詳述,兹僅論其淵源所從出於下:隋唐二代長安、洛陽東西兩京俱為政治文化之中心,而長安為西魏、北周以來關中本位之根據地,當國家積極進行西北開拓政策之時,尤能得形勢近便之利,然其地之經濟運輸則遠不及洛陽之優勝,在北周以前軍政範圍限於關隴巴蜀,規模狭小,其經濟尚能自給。

自周滅北齊後不久,即營建洛陽為東京,隋唐承之,故長安、洛陽天子往來行幸,誠如李林甫所謂東西兩宫者也(參《新唐書》壹貳叁上《姦臣傅·李林甫傳》及《通鑑》贰壹肆《唐紀》叁拾開元二十四年條等)。

夫帝王之由長安遷居洛陽,除别有政治及娱樂等原因,如隋煬帝、武則天等茲不論外,其中尚有一主因為本章所欲論者,即經濟供給之原因是也。

蓋開中之地農產物雖號豐饒,其實不能充分供給帝王宫衛百官俸食之需,而其地水陸交通不甚便利,運轉米穀亦頗困難,故自隋唐以降,關中之地若值天災,農產品不足以供給長安帝王宫衛及百官俸食之需時,則帝王往往移幸洛陽,俟關中農產豐收,然後復還長安。

茲就隋唐二代各舉一例如下:《隋書》贰《高祖紀下》(《北史》壹壹《隋本紀上》略同)云:開皇十四年八月辛未關中大旱,人饑,上率户口就食於洛陽。

十五年三月己未至自東巡狩。

《通鑑》贰百玖《唐紀》貳伍景龍三年末云:是年關中饑,米斗百錢,運山東、江淮穀輸京師,牛死什八九。

羣臣多請車駕幸東都,韋后家本杜陵,不樂東遷,乃使巫觋彭君卿等說上[中宗]云:“今歲不利東行。

”後復有言者,上怒曰:“豈有逐糧天子耶?”乃止。

觀此二例,可知隋唐時關中長安之經濟供給情势矣。

至唐玄宗之世,為唐代最盛之時,且為積極施行西北開拓政策之際,當日關中經濟供給之問題尤較前代為嚴重,觀《舊唐書》玖捌《裴耀卿傳》(《通典》拾《食貨典》漕運門同,其他有關材料不備列)所云:明年[開元二十一年]秋霖雨害稼,京城穀貴,上將幸東都,獨召耀卿,問救人之術。

耀卿對曰:“今既大駕東巡,百司扈從,太倉及三輔先所積貯且隨見在發重臣分道賑給,計可支一二年。

從東都更廣漕運,以實關輔,待稍充實,車駕西還,即事無不濟。

臣以國家帝業本在京師,萬國朝宗,百代不易之所,但為秦中地狹,收粟不多,儻遇水旱,便即匱乏。

往者貞觀永徽之際禄廩數少,每年轉運不過一二十萬石,所用便足,以此車駕久得安居。

今國用渐廣,漕運數倍於前,支猶不給,陛下數幸東都,以就貯積,為國家大計,不憚劬勞,祇為憂人而行,豈是故欲來往。

若能更廣陝運,支粟入京,倉廩常有二三年糧,即無憂水旱。

今天下輪丁約有四百萬人,每丁支出錢百文五十文充營窖等用,貯納司農及河南府陝州,以充其費。

租米則各隨遠近,任自出脚,送納東都。

從都至陝,河路艱險,既用陸脚,無由廣致。

若能開通河漕,變陸為水,則所支有餘,勤盈萬計。

且河南租船候水始進,吴人不便河漕,由是所在停留,日月既淹,遂生隱盜,臣望沿流相次臵倉。

”上深然其言。

尋拜黄門侍郎同中書門下平章事,充轉運使,語在《食貨志》。

凡三年運七百萬石,省脚錢三十萬貫。

《舊唐書》肆玖《食貨志下》(參考《通典》拾《食貨典》漕運門等)所云:(開元)十八年宣州刺史裴耀卿上便宜事條曰:“江南户口稍廣,倉庫所资,惟出租庸,更無征防。

緣水陸遥遠,轉運艱辛,功力雖勞,倉儲不益。

今若且臵武牢、洛口等倉,江南船至河口,即却還本州,更得其船充運,並取所減脚錢,更運江淮變造義倉,每年剩得一二百萬石,即望數年之外倉廩轉加。

其江淮義倉下濕不堪久貯,若無船可運,三兩年色變,即給貸費散,公私無益。

”疏奏不省[至二十一年始施用其言]。

則可知玄宗時關中經濟不能自足情形及其救濟之政策。

裴耀卿之方略,第一在改良運輸方法,即沿流相资置倉;糴第二在增加運輸數量,即運江淮變造義倉。

斯二者皆施行有效,然此尚為初步之政策,更進一步之政策則為就關中之地收買農產物,即所謂和糴;而改運江淮之粟為運布,即所謂迴造納布是也。

《新唐書》伍叁《食貨志》(參《通鑑》貳壹肆《唐紀》開元二十五年條)云:貞觀開元後西舉高昌、龜茲、焉耆、小勃律,北抵薛延陀故地,緣邊數十州戍重兵,營田及地租不足以供軍,於是初有和糴。