资产负债表2010年12

华为技术有限公司财务报表2010

《财务管理学》华为技术有限公司财务报表2010市场营销0903 NO.9 宁宇利润表资产负债表现金流量表经营成果29,271 百万元,同比增长39.0%,营业利润率达到15.8%,比2009 年增加1.7 个百分点,其中期间费用率基本稳定,销售毛利率比2009 年增加2.3 个百分点,达到41.9%,主要得益于“Single”战略与产品创新。

净财务费用比2009 年增长人民币3,088 百万元。

所得税费用减少人民币198 百万元,其中当年所得税费用比2009 年增加人民币942 百万元,达到人民币5,639 百万元,递延所得税费用下降人民币1,140 百万元(2010 年递延所得税费用人民币-1,967 百万元,2009 年人民币-827 百万元)。

净利润达到人民币23,757 百万元,同比增长30.0%。

期间费用与管理费用率上升0.5 个百分点,其他业务收支占收入比率上升0.1 个百分点。

净财务费用/(收益)汇兑损失比2009 年增加人民币2,878 百万元,其他净财务费用较2009 年增加人民币210 百万元。

财务状况20.6%,比2009 年的19.6% 增加1 个百分点。

应收账款同比下降7.3%,公司继续加强应收账款管理,回款效率进一步提升,2010 年应收账款周转天数(DSO)为94 天,比2009 年的125 天下降31 天。

存货同比增加10.5%,存货周转天数(ITO)在2009年100 天的基础上减少8 天,主要原因是计划集成、发货控制以及作业标准化等措施的顺利实施。

应付账款同比增加20.8%,2010 年应付账款周转天数(DPO)为115 天,比2009 年的113 天增加2 天。

长短期借款合计人民币11,640 百万元,比2009 年的人民币16,377 百万元降低28.9%,2010 年长期借款比重为76.9%,比2009年的51.8%增加25.1个百分点。

经营活动现金流2010 年经营活动现金流人民币28,458 百万元,同比增长30.9%,主要驱动因素为:■ 盈利能力增强,净利润同比增长30.0%。

管理会计练习的计算题解答

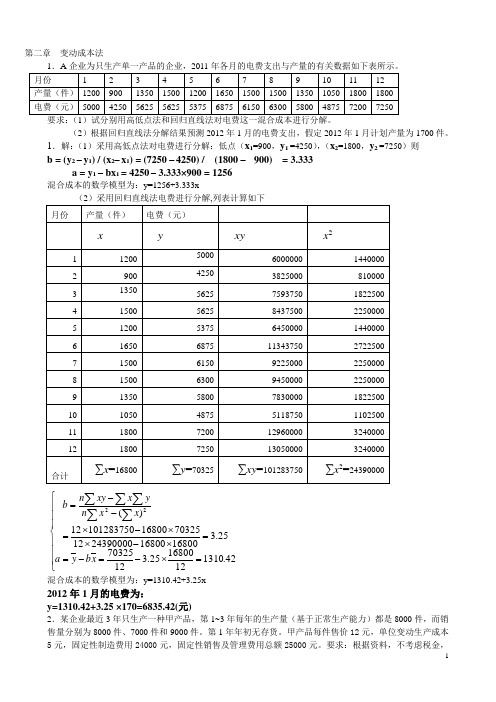

第二章 变动成本法(2)根据回归直线法分解结果预测2012年1月的电费支出,假定2012年1月计划产量为1700件。

1.解:(1)采用高低点法对电费进行分解:低点(x 1=900,y 1 =4250),(x 2=1800,y 2 =7250)则b = (y 2 – y 1) / (x 2– x 1) = (7250 – 4250) / (1800 – 900) = 3.333 a = y 1 – bx 1 = 4250 – 3.333×900 = 1256混合成本的数学模型为:y=1256+3.333x混合成本的数学模型为:y=1310.42+3.25x2012年1月的电费为: y=1310.42+3.25 ×170=6835.42(元)2.某企业最近3年只生产一种甲产品,第1~3年每年的生产量(基于正常生产能力)都是8000件,而销售量分别为8000件、7000件和9000件。

第1年年初无存货。

甲产品每件售价12元,单位变动生产成本5元,固定性制造费用24000元,固定性销售及管理费用总额25000元。

要求:根据资料,不考虑税金,⎪⎪⎪⎩⎪⎪⎪⎨⎧=⨯-=-==⨯-⨯⨯-⨯=--=∑∑∑∑∑42.1310121680025.3127032525.316800168002439000012703251680010128375012)(22x b y a x x n yx xy n b分别采用变动成本法和完全成本法,计算各年税前利润。

第三章 本—量—利分析 三、计算题1、某公司只生产和销售单一产品,2011年的单位变动成本为12元,变动成本总额为60000元,共获得税前利润18000元,若该公司计划2012年维持单价不变,变动成本率仍维持2011年的40%不变。

(变动成本率=1-贡献毛益率=单位变动成本/销售单价) 要求:(1)计算该企业2012年的盈亏临界点销售量;(2)若2012年的计划销售量比2011年提高8%,可获得多少税前利润? 解:(1)依题目意有:单位变动成本VC=50,变动成本总额为60000,利润P=18000元 则销售量Q 为:Q=变动成本总额为÷单位变动成本=60000÷12=5000 而销售价格SP=位变动成本/变动成本率=12÷40%=30(元)因此固定成本FC=销售收入 – 变动成本 – 销售利润=(30-12)×50000-18000=72000 2012年的盈亏临界点销售量=固定成本÷(销售价格 – 单位变动成本) =72000÷(20-12)=4000(2) 若2012年的计划销售量比2011年提高8%,获得税前利润为:税前利润=2011年税前利润+2011年税前利润×利润增长百分比×销售量敏感系数 =18000+18000×8%×5=25200(元)或税前利润=(销售价格 – 单位变动成本)×2012年销售量 – 固定成本 =(30-12)×5000×(1+8%)-72000=25200(元)2.甲企业为生产和销售单一产品的企业,当年有关数据如下:销售产品4000件,产品单价80元,单位518000)1230(5000)(=-⨯=-⨯=P VC SP V 销售量的敏感系数变动成本成本50元,固定成本50000元,实现利润70000元。

企业合并 习题 答案

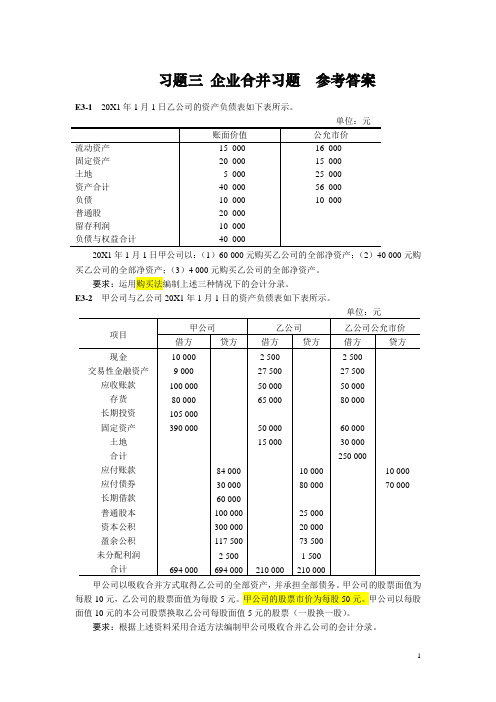

习题三企业合并习题参考答案E3-120X1年1月1日乙公司的资产负债表如下表所示。

20X1年1月1日甲公司以:(1)60 000元购买乙公司的全部净资产;(2)40 000元购买乙公司的全部净资产;(3)4 000元购买乙公司的全部净资产。

要求:运用购买法编制上述三种情况下的会计分录。

E3-2 甲公司与乙公司20X1年1月1日的资产负债表如下表所示。

甲公司以吸收合并方式取得乙公司的全部资产,并承担全部债务。

甲公司的股票面值为每股10元,乙公司的股票面值为每股5元。

甲公司的股票市价为每股50元。

甲公司以每股面值10元的本公司股票换取乙公司每股面值5元的股票(一股换一股)。

要求:根据上述资料采用合适方法编制甲公司吸收合并乙公司的会计分录。

E3-3甲公司与乙公司20X1年1月1日的资产负债表如下表所示。

甲公司以吸收合并方式取得乙公司的全部资产,并承担全部债务。

甲公司的股票面值为每股12元,乙公司的股票面值为每股5元。

甲公司以每股面值12元的本公司股票换取乙公司每股面值5元的股票两股(一股换两股)。

要求:根据上述资料,运用权益结合法编制甲公司吸收合并乙公司的会计分录。

E3-4在E3-3中,(1)假设甲公司的股票面值为每股15元。

甲公司以每股面值15元的本公司股票换取乙公司每股面值5元的股票两股(一股换两股)。

其他资料同上。

(2)假设甲公司的股票面值为每股20元。

甲公司以每股面值20元的本公司股票换取乙公司每股面值5元的股票两股(一股换两股)。

甲公司的所有者权益为:普通股本为400 000元,资本公积为零,留存利润为120 000元。

其他资料同上。

(3)假设甲公司的股票面值为每股50元。

甲公司以每股面值50元的本公司股标换取乙公司每股面值5元的股票两股(一股换两股)。

甲公司的所有者权益为:普通股本为400 000元,资本公积为零,留存利润为120 000元。

其他资料同上。

要求:根据上述资料,运用权益结合法编制上述三种情况下甲公司吸收合并乙公司的会计分录。

资产负债表水平分析

贵州茅台资产负债表分析学院:经济管理学院班级:084101班小组成员:方芷若逯洁琼陈彪黄鹏梅佳一、资产负债表趋势分析1.1资产负债趋势分析表1.2总体描述从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了136.40%,2012年又比2011年增长了128.93%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。

从负债来看,总额从2010年的7,038,190,246.07元上升到2011年的9,497,489,364.12元,2012年达到了9,544,172,556.21元。

两年的增长率分别为134.94%和100.49%。

从相对额来说,负债总额占资金来源的比例从27.51%下降为27.21%,2012年又进一步下降到21.21%,表明企业的财务风险降低了。

从负债的构成来看,流动负债与长期负债的比例也在下降。

流动负债占资金来源的比例由2010年的27.47%降低为2012年的21.17%,下降了6.3个百分点。

长期负债占资金来源的比例由0.04%上升到0.05%,2012年又降低为0.04%,保持着稳定的比重。

所以企业实质上的财务风险有所降低。

从股东权益来看,2010年的18,549,389,694.62元上升到25,403,379,611.29元,占负债和所有者权益的比例由72.49%上升到72.79%,上升率0.3个百分点。

由于2011年没有发行新股,所以该增长完全来自于经营的贡献。

2012年股东权益进一步增长,比2011年增长了10,050,656,785.96 元,占负债和所有者权益的比重上升了6个百分点。

由于没有发行新股,股东权益的增加均来自于经营盈利。

股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析2.1资产负债水平分析表说明: 1、变动额=2012年度额 - 2011年度数额2、变动率=变动额/2011年度数额*100%3、对总资产的影响=变动额/2011年度资产总计数额*100%)流动资产本期增加8,395,444,433.45元,增长幅度为30.17%,使总资产规模增长了24.06%。

案例习题(附参考答案)财务报表分析

案例分析:某企业有关财务数据如表1所示。

分析该企业净资产收益率变化的原因(表2)表1 基本财务数据单位:万元年度2012 2013净利润10 284.04 12 653.92销售收入411 224.01 757 613.81 平均资产总额306 222.94 330 580.21平均负债总额205 677.07 215 659.54 全部成本403 967.43 736 747.24制造成本373 534.53 684 261.91销售费用10 203.05 21 740.96管理费用18 667.77 25 718.20财务费用 1 562.08 5 026.17表2 财务比率年度2012 2013净资产收益率10.23% 11.01%权益乘数 3.05 2.88资产负债率67.2% 65.2%总资产净利率 3.36% 3.83%销售净利率 2.5% 1.67% 总资产周转率(次) 1.34 2.29(1)对净资产收益率的分析该企业净资产收益率在2012年至2013年间有一定程度的好转,从2012年的10.23%上升至2013年的11.01%。

企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。

这个指标对企业管理者也非常重要。

净资产收益率 = 总资产净利率× 权益乘数2012年 10.23% = 3.36% × 3.05 2013年 11.01% = 3.83% × 2.88通过分解可见,该企业净资产收益率的变动在于资产利用效率(总资产净利率)变动和资本结构(权益乘数)变动两方面共同作用的结果。

该企业2013年净资产收益率增长主要是因为总资产净利率有所上升。

(2)对总资产净利率的分析。

总资产净利率 = 销售净利率 × 总资产周转率 2012年 3.36% = 2.5% × 1.34 2013年 3.83% = 1.67% × 2.29该企业2013年较2012年总资产净利率有所提高,说明资产的利用得到了较好的控制,显示出比前一年较好的效果,表明该企业利用其总资产创造利润的能力提高。

财务报表分析竞赛题 (1)

1.甲公司2009年和2010年的现金流量净增加额资料如下表所示。

甲公司现金流量净增加额构成单位:万元项目2010年2009年经营活动产生的现金流量净额120 000 90 000投资活动产生的现金流量净额-900 000 -400 000筹资活动产生的现金流量净额 1 000 000 250 000汇率变动对现金的影响额0 0现金及现金等价物净增加额220 000 -60 000要求:根据结构分析表中的有关数据分析甲公司2010年存在的问题。

2.下表为甲企业2010年12月31日资产负债表年末数资产年末数负债及所有者权益流动资产:流动负债:货币资金85 679 短期借款11 536应收账款38 719 应付账款29 501预付账款 3 424 应付职工薪酬607其他应收款156 154 应交税费968存货18 858 其他应付款45 163113 750其他流动资产20 958 一年内到期的长期负债流动资产合计323 792 其他流动负债8 644流动负债合计210 169非流动资产:非流动负债:持有至到期投资长期借款 2 052长期应收款长期应付款632长期股权投资21 717 非流动负债合计 2 684固定资产132 149 负债合计212 853工程物资 2 479 所有者权益:在建工程 2 492 实收资本140 000固定资产清理180 资本公积193 998无形资产17 774 盈余公积43 695长期待摊费用182 未分配利润-89 781非流动资产合计176 973 所有者权益合计287 912500 765资产合计500 765 负债及所有者权益合计根据上表进行下列分析:(1)对企业的偿债能力进行分析。

(2)对企业的资产结构进行分析,您认为该公司的资产结构是否有问题。

3.下表是某企业2006-2010年报表的部分数据:年度2006 2007 2008 2009 2010应收票据12 187 912 5 654 700 4 765 010 3 886 000 4 613 371 应收账款117 959 068 73 869 478 90 247 562 109 125 802 140 329 230 其他应收款102 446 036 154 215 249 130 393 590 98 788 906 225 751 249 预付账款166 764 310 153 478 095 177 052 560 170 959 774 278 757 704 应收款项合计399 357 326 387 217 522 402 458 722 382 760 482 649 451 555预付账款/应收款项41.76% 39.64% 43.99% 44.66% 42.92%其他应收款/应收款项25.65% 39.83% 32.40% 25.81% 34.76%应收款项周转率2.793.10 3.78 5.19 3.20应收款项/总资产19.44% 16.95% 18.30% 15.22% 22.40%年度2006 2007 2008 2009 2010经营净流量147 531 410 151 648 768 1484409308 192 957038-89 087668投资净流量-217 405961-137 401944-308274918-230389400-247900684筹资净流量49 483 888 100 010 814 113 657 840 70 480 185 26 094 861资产负债率50.02% 54.80% 55.57% 59.64% 63.75%(1)根据表1分析企业应收款项的发展趋势。

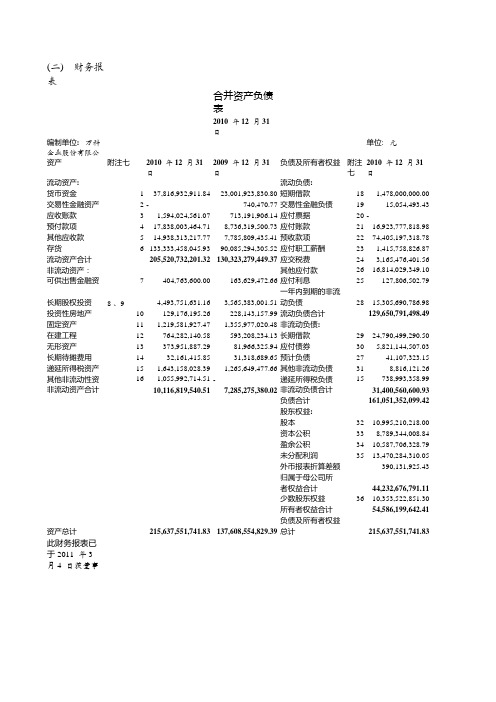

万科2010年年报

(二) 财务报表合并资产负债表2010年12月31日编制单位:万科企业股份有限公司单位: 元资产附注七2010年12月31日2009年12月31日负债及所有者权益附注七2010年12月31日流动资产:流动负债:货币资金137,816,932,911.8423,001,923,830.80短期借款181,478,000,000.00交易性金融资产2-740,470.77交易性金融负债1915,054,493.43应收账款31,594,024,561.07713,191,906.14应付票据20-预付款项417,838,003,464.718,736,319,500.73应付账款2116,923,777,818.98其他应收款514,938,313,217.777,785,809,435.41预收款项2274,405,197,318.78存货6133,333,458,045.9390,085,294,305.52应付职工薪酬231,415,758,826.87流动资产合计205,520,732,201.32130,323,279,449.37应交税费243,165,476,401.56非流动资产:其他应付款2616,814,029,349.10可供出售金融资产7404,763,600.00163,629,472.66应付利息25127,806,502.79一年内到期的非流长期股权投资8 、94,493,751,631.163,565,383,001.51动负债2815,305,690,786.98投资性房地产10129,176,195.26228,143,157.99流动负债合计################固定资产111,219,581,927.471,355,977,020.48非流动负债:在建工程12764,282,140.58593,208,234.13长期借款2924,790,499,290.50无形资产13373,951,887.2981,966,325.94应付债券305,821,144,507.03长期待摊费用1432,161,415.8531,318,689.65预计负债2741,107,323.15递延所得税资产151,643,158,028.391,265,649,477.66其他非流动负债318,816,121.26其他非流动性资产161,055,992,714.51-递延所得税负债15738,993,358.99非流动资产合计10,116,819,540.517,285,275,380.02非流动负债合计31,400,560,600.93负债合计################股东权益:股本3210,995,210,218.00资本公积338,789,344,008.84盈余公积3410,587,706,328.79未分配利润3513,470,284,310.05外币报表折算差额390,131,925.43归属于母公司所者权益合计44,232,676,791.11少数股东权益3610,353,522,851.30所有者权益合计54,586,199,642.41负债及所有者权益资产总计215,637,551,741.83137,608,554,829.39总计################此财务报表已于 2011 年 3 月 4 日获董事会批准法定代表人: _____________主管会计工作负责人 ( 会计机构负责人) : _____________ (公司盖章)后附的财务报表附注为本财务报表的组成部分。

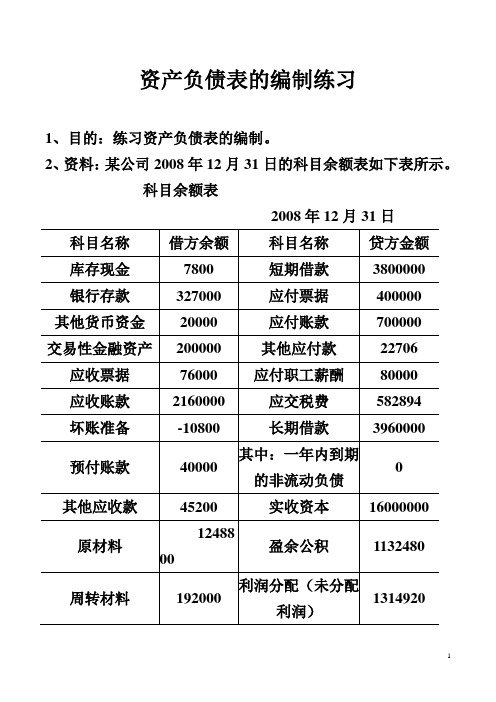

资产负债表的编制练习

资产负债表的编制练习1、目的:练习资产负债表的编制。

2、资料:某公司2008年12月31日的科目余额表如下表所示。

科目余额表2008年12月31日注:表中,“坏账准备”、“累计折旧”为贷方余额;坏账准备均为应收账款计提的坏账准备。

3、要求:根据上述资料,编制该公司2008年12月31日的资产负债表。

(填入期末余额,年初余额略)资产负债表编制单位:年月日单位:元甲企业2010年12月31日的有关资料如下:(1)科目余额表(单位:元):(2)债权债务明细科目余额:应收账款明细资料如下:应收账款——A公司借方余额100 000元应收账款——B公司贷方余额20 000元预付账款明细资料如下:预付账款——C公司借方余额20 000元预付账款——D公司贷方余额50 000元应付账款明细资料如下:应付账款——E公司贷方余额100 000元应付账款——F公司借方余额30 000元预收账款明细资料如下:预收账款——G公司贷方余额40 000元预收账款——H公司借方余额30 000元(3)长期借款共2笔,均为到期一次性还本付息。

金额及期限如下:①从工商银行借入30 000元(本利和),期限从2007年6月1日至2011年6月1日。

②从建设银行借入50 000元(本利和),期限从2008年8月1日至2012年8月1日。

要求:编制甲企业2010年12月31日的资产负债表。

资产负债表编制单位: 2010年12月31日单位:元【答案】资产负债表编制单位: 2010年12月31日单位:元需要特别计算的项目,计算过程如下:资产类:货币资金=10 000+57 000=67 000(元)应收账款=100 000+30 000-5 000=125 000(元)预付款项=20 000+30 000=50 000(元)存货=70 000+10 000+90 000-55 000+100 000=215 000(元)应付账款=100 000+50 000=150 000(元)预收款项=40 000+20 000=60 000(元)一年内到期的长期负债=30 000元(从资料(3)分析,①属于一年内到期的长期负债)长期借款=80 000-30 000=50 000(元)应说明的是,利润表中“其他综合收益”项目,反映企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。

资产负债表详解

2010年会计证《会计基础》资产负债表详解(一)一、资产负债表的性质 资产负债表反映企业某一特定日期(月末、季末、半年末、年末)财务状况的会计报表。

它是根据“资产=负债+所有者权益”的会计恒等式来设计的 二、资产负债表的作用 1、反映企业拥有或控制的经济资源及其分布情况。

2、反映企业的权益结构。

权益结构是指企业的权益总额中负债和所有者权益的相对比例。

3、反映企业的流动性和财务实力。

流动性又称为变现能力,是指资产转换成现金或负债到期清偿所需要的时间。

财务实力,是指企业运用其财务资源以适应环境变化的能力。

企业财务实力取决于企业的资产结构和其权益结构。

4、提供进行财务分析的基本资料:通过对资产负债表上有关项目进行分析,可以解释、评价和预测企业的短期偿债能力、长期偿债能力、财务弹性和企业的绩效,帮助管理部门作出合理的经营决策。

资产负债表的局限性: 1、资产负债表采用历史成本的计价模式,不反映资产、负债和所有者权益的现行市场价值,由于通货膨胀的影响,表中的原始成本与编表日的现时价值相差很远。

2、资产负债表以货币来表述有关的会计信息,难免会遗漏许多无法用货币计量的重要经济资源和经济义务的消息。

如企业人力资源、生产技术的领先程度、企业所承担的社会责任。

3、资产负债表的信息包含了许多估计数,如坏账准备、固定资产折旧、无形资产摊销等,不能完全避免主观因素的存在,从而影响会计信息的可靠性。

4、资产负债表所提供信息的完全充分理解,依赖于报表使用者自身的判断,对报表使用者提出较高的要求。

三、资产负债表的结构与内容 资产负债表的结构,包括表首标题、报表主体和附注三部分。

资产负债表中的项目分为资产、负债和所有者权益三类 其中,资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示。

流动资产满足下列条件之一: 注意:企业在资产负债表日或之前违反了长期借款协议,导致贷款人可随时要求清偿的负债,应当归类为流动负债。

计算

四、计算分析题1.A公司2010年第一季度到第四季度预计生产量分别为4850件、6200件、7900件、6900件;材料单耗定额为2千克,每季度的直接材料期末结存量为下一季度预计消耗量的10%,年初结存量为900千克,年末为1000千克,计划单价为10元。

材料款当季付70%,余款下季度再付,期初应付账款为40000元。

要求:根据上述资料编制材料采购预算。

A公司2010年度材料采购预算2.某企业现着手编制2011年2月份的现金收支计划。

预计2011年1月月初现金余额为8000元;月初应收账款4000元,预计月内可收回80%;本月销货50000元,预计月内收款比例为50%;本月采购材料8000元,预计月内付款70%;月初应付账款余额5000元需在月内全部付清;月内以现金支付工资8400元;本月制造费用等间接费用付现16000元;其他经营性现金支出900元;购买设备支付现金10000元。

企业现金不足时,可向银行借款,借款金额为1000元的倍数;现金多余时可购买有价证券。

要求月末现金余额不低于5000元。

要求:(1)计算经营现金收入。

(2)计算经营现金支出。

(3)计算现金余缺。

(4)确定最佳资金筹措或运用数额。

(5)确定现金月末余额。

五、综合题1.2010年12月31日,某公司拟编制现金预算,现已收到了大量订单,并且已与银行签定好协议,2011年1月1日可以取得40万元的利息率为12%、到期一次还本、每季度支付一次利息的两年期借款以备生产经营所用。

公司销售货款回收情况:当月收现30%,次月60%,第三个月收回10%,所有销售均为赊销,该公司2010年12月31日现金余额为5万元。

企业通常在销售前一个月购买存货,购买额为次月销售额的50%,购买次月付款。

预计2011年1~3月工资分别为45万元、50万元、46万元。

1~3月其他付现费用分别为60万元、60万元、40万元。

1~4月销售收入分别为120万元、200万元、130万元、150万元。

资产负债表专题练习

资产负债表专题练习1、广州金铭实业有限公司2011年5月31日各科目本年余额资料如下表:单位:元要求:根据所给资料,编制资产负债表;注:表中的应收款项均为净值,其明细科目没有贷方余额;应付账款明细科目没有借方余额;资产负债表编制单位: 2011年5月31日单位:元资产负债表编制单位:广东明基公司2011年4月30日单位:元1用银行存款偿付前欠货款30 000元;2购买固定资产一台,价款210 000元,款项尚未支付;不考虑增值税3结转本月份完工产品成本200 000元;4收回A公司所欠本公司货款300 000元,已存入银行;广东环球公司2011年5月初部分账户的期初余额单位:元资产负债表余额试算平衡表1应收账款有关明细账期末余额情况为:应收账款——A公司借方余额98 000应收账款——B公司贷方余额12 5402长期待摊费用中含将于一年内推销的金额8 000元;3应付账款有关明细账期末余额情况为:应付账款——C公司借方余额5 000应付账款——D公司贷方余额98 0004预收账款有关明细账期末余额情况为:预收账款——F公司借方余额2 000——G公司贷方余额120005长期借款期末余额中将于一年内到期归还的长期借款数为100 000元; 要求:根据以上资料,代飞达公司完成下列资产负债表的编制;资产负债表简表2011年4月30日应付账款额资料具体为C公司为借方余额500元,D公司为贷方余额1 500元;预收账款资料具体为E公司借方余额10 000元,F公司贷方余额为50 000元;预付账款资料具体为G公司借方余额75 000元,H公司贷方余额15 000元;坏账准备余额为2 000元,材料成本差异为借方余额5 000元;另:企业已经决议以盈余公积20 000元转增资本;要求,根据上述资料填写下列数据货币资金:1 应收账款:2预付账款:3 存货:4固定资产:5 应付账款:6预收账款:7 实收资本:8盈余公积:9(1)销售产品给C公司39 400元,款项未收到,产品成本为10 000元;(2)以现金报销办公费1 400元;(3)以银行存款支付车间管理人员的工资3 500元;(4)以银行存款支付广告费8 000元;(5)向B公司购买材料20 000元,款未付;(6)计提本年车间固定资产折旧费用15 000元;(7)结转本期制造费用15 000元;(8)结转本年利润,并按企业所得税税率25%计提本年应交企业所得税;要求:根据上述业务填写2010年12月31日的资产负债表:资产负债表简表编制单位:A企业2010年12月31日单位:元倍,且比年初流动资产多20000元;08年来资产负债表如下:8余额试算平衡表2011年5月31日补充资料:1.长期待摊费用中含将于半年内摊销的金额3 000元;2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元;3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000应收账款—B公司借方余额41 400 4.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500应付账款—D公司借方余额8 1005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200-F公司借方余额 3 000要求:请根据上述资料,计算石禾工厂2011年5月31日资产负债表中下列报表项目的期末数; 1货币资金元; 9应付账款元;2应收账款元; 10预收款项元;3预付款项元; 11流动负债合计元;4存货元; 12长期借款元;5流动资产合计元; 13负债合计元;6固定资产元; 14所有者权益合计元;7非流动资产合计元; 15负债及所有者权益合计元8资产合计元;。

资产负债表和利润表练习题

财务会计报告一.单选题1、账户式资产负债表分左右两方,左方为资产,右方为负债及所有者权益。

以下哪种说法不正确?()A 资产项目按流动性大小排列 b 负债及所有者权益项目按求偿权先后顺序排列C 平衡公式为“资产=负债+所有者权益” d 平衡公式为“资产—负债=所有者权益”2、利润表的主要作用之一是()A 了解企业资产使用的合理性和效率 b 分析和评价企业的短期偿债能力C 了解企业现有的投资者在企业资产总额中所占的份额 d 了解投资者投入资本的保值增值情况3、利润表中,与计算“营业利润”无关的项目是()A 营业外收入 b 投资收益 c 营业收入 d 资产减值损失4、()是指对资产负债表、利润表、现金流量表等报表中列示项目所做的进一步说明,以及对未能在这些报表中列示项目的说明等。

A 财务会计报告 b 财务会计报告附注 c 会计报表附注 d 财务情况说明书5-8题的资料如下:小型企业天蓝企业在编制2010年12月31日资产负债表时,“应收账款”“应付账款”“预付账款”和“预收账款”总账和明细分类账的期A 、8000 b 、9600 c、4000 d、95006、天蓝企业2010年12月31日资产负债表上“应付账款”项目的金额为()元。

A 、1000 b 、1400 c、2400 d、44007、天蓝企业2010年12月31日资产负债表上“预收账款”项目的金额为()元。

A 、200 b 、1800 c、100 d、24008、天蓝企业2010年12月31日资产负债表上“预付账款”项目的金额为()元。

A 、0 b 、600 c、1400 d、80009、甲公司本年度下列经济事项中,不影响年度利润表中营业利润的是()A 无法查明原因的现金溢余 b 期末计提应付公司债利息C 外币应收账款发生汇兑损失 d 有证据表明已无法回收的货款10-12题中乙公司的资料如下:2010年度损益类账户的累积发生额(单位:万元)A 500 b 490 c 340 d 32011、乙公司2010年实现利润总额()万元A 500 b 490 c 300 d 32012、12、乙公司2010年实现净利润()万元A 230 b 390 c 300 d 29013、资产负债表中应付账款项目应根据()填列A “应付账款”总账账户的期末余额b “应付账款”总账账户的所属的明细账户的期末余额C “应付账款”所属各明细科目的期末贷方余额的合计数d “应付账款”所属各明细科目的期末借方余额的合计数14、编制利润表的主要依据是()A 资产、负债及所有者权益的本期发生额 b 各损益类账户的本期发生额C 资产、负债及所有者权益的账户的期末余额 d 各损益类账户的期末余额15、资产负债表“货币资金”项目不包括()账户的余额A 现金 b 银行存款 c 其他货币资金 d 短期投资16、某项长期借款若在资产负债表日还款期短于1年,编制资产负债表时,应在()项目填制A 短期借款 b 长期借款 c 一年内到期的长期负债 d 流动负债17、我国的利润表依据()格式编制A 账户式 b 报告式 c 多步式 d 单步式18、以下哪项不是财务会计报告的组成内容()A 资产负债表 b 利润表 c 会计报表附注 d 财务计划说明书19、利润表是反映()的报表A 财务状况 b 经营成果 c 费用和成本 d 合并财务20、资产负债表是反映企业在()的财务状况的报表A 一定期间 b 某一特定日期 c 某一特定时期 d 某一会计期间21、某公司10月末“应收账款”、“预收账款”总账有关明细账余额情况:“应收账款—甲”借方余额30000元,“应收账款—乙”借方余额20000元,“应收账款—丙”贷方余额4000元,“预收账款—1#客户”贷方余额30000元,“预收账款—2#客户”借方余额1000元。

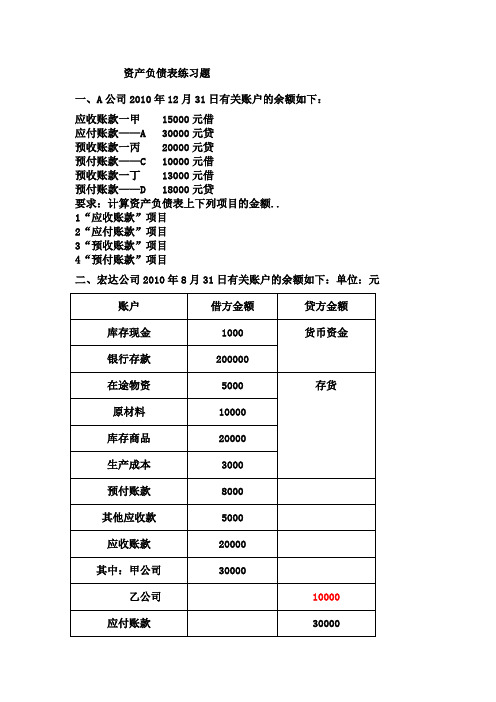

资产负债表练习题

资产负债表练习题一、A公司2010年12月31日有关账户的余额如下:应收账款一甲 15000元(借)应付账款——A 30000元(贷)预收账款一丙 20000元(贷)预付账款——C 10000元(借)预收账款一丁 13000元(借)预付账款——D 18000元(贷)要求:计算资产负债表上下列项目的金额。

(1)“应收账款”项目(2)“应付账款”项目(3)“预收账款”项目(4)“预付账款”项目二、宏达公司2010年8月31日有关账户的余额如下:(单位:元)账户借方金额贷方金额库存现金1000银行存款200000在途物资5000原材料10000库存商品20000生产成本3000预付账款8000其他应收款5000应收账款20000其中:甲公司30000乙公司10000应付账款30000其中:甲公司20000乙公司50000应付职工薪酬15000本年利润20000利润分配5000要求:根据上述资料计算该公司月末资产负债表中下列项目的金额(必须列出计算过程)(1)货币资金=(2)存货=(3)应收账款=(4)应付账款=(5)预付账款=(6)应付职工薪酬=(7)未分配利润=(8)其他应收款=(9)预收账款=答案:(1)货币资金=1000+200000=201000(元)(2)存货=5000+10000+20000+3000=38000(元)(3)应收账款=30000(元)(4)应付账款=50000(元)(5)预付账款=8000+20000=28000(元)(6)应付职工薪酬=-15000(元)(7)未分配利润=20000+5000=25000(元)(8)其他应收款=5000(元)(9)预收账款=10000(元)三、某企业2010年10月31日有关资料如下:总账账户所属明细科目账户借方贷方账户借方贷方应收账款2000 A公司2400B公司 400预付账款4000 C公司4600D公司 600 预收账款1000 E公司1200F公司200应付职工薪酬400本年利润20000利润分配1000 未分配1000利润库存现金 1000银行存款966000原材料500000生产成本120000库存商品160000固定资产800000累计折旧168000要求:计算填列资产负债表中下列项目金额1.货币资金2.应收账款3.存货4. 固定资产5. 应付职工薪酬6. 未分配利润答案: 967000 2600 780000632000 -400 21000四、某企业2010年6月30日有关总账和明细账余额如下:账户名称借方贷方库存现金500银行存款48300应收账款:63100—华成公司78100—光明工厂15000 原材料250000生产成本60000产成品80000固定资产400000利润分配100000短期借款140000应付账款—达利公司25000 25000应交税费24800 累计折旧84000 实收资本500000 本年利润160000要求:根据上述资料,填列下列项目金额:1、货币资金2、应收账款3、存货4、固定资产5、短期借款6、应付账款7、应交税费8、未分配利润答案:48800 78100 390000 316000140000 25000 24800 60000五、2007年助理会计师考题甲上市公司为增值税一般纳税人,适用的增值税税率为17%。

资产负债表练习题

资产负债表练习题一、A公司2010年12月31日有关账户的余额如下:应收账款一甲 15000元借应付账款——A 30000元贷预收账款一丙 20000元贷预付账款——C 10000元借预收账款一丁 13000元借预付账款——D 18000元贷要求:计算资产负债表上下列项目的金额..1“应收账款”项目2“应付账款”项目3“预收账款”项目4“预付账款”项目二、宏达公司2010年8月31日有关账户的余额如下:单位:元要求:根据上述资料计算该公司月末资产负债表中下列项目的金额必须列出计算过程1货币资金=2存货=3应收账款=4应付账款=5预付账款=6应付职工薪酬=7未分配利润=8其他应收款=9预收账款=答案:1货币资金=1000+200000=201000元2存货=5000+10000+20000+3000=38000元3应收账款=30000元4应付账款=50000元5预付账款=8000+20000=28000元6应付职工薪酬=-15000元7未分配利润=20000+5000=25000元8其他应收款=5000元9预收账款=10000元三、某企业2010年10月31日有关资料如下:要求:计算填列资产负债表中下列项目金额1.货币资金2.应收账款3.存货4. 固定资产5. 应付职工薪酬6. 未分配利润答案: 967000 2600 780000632000 -400 21000四、某企业2010年6月30日有关总账和明细账余额如下:要求:根据上述资料;填列下列项目金额:1、货币资金2、应收账款 78 1003、存货4、固定资产 = 固定资产-累计折旧5、短期借款6、应付账款7、应交税费8、未分配利润= 本年利润-利润分配答案:48800 78100 390000 316000140000 25000 24800 60000五、2007年助理会计师考题甲上市公司为增值税一般纳税人;适用的增值税税率为17%..原材料和库存商品均按实际成本核算;商品售价不含增值税;其销售成本随销售同时结转..2007年1月1日资产负债表简表如下:资产负债表简表2007年1月1日编制单位:甲上市公司金额单位:万元2007年甲上市公司发生如下交易或事项:1以商业承兑汇票支付方式购入材料一批;发票账单已经收到;增值税专用发票上注明的货款为30万元;增值税额为5.1万元;材料已验收入库.. 2委托证券公司购入公允价值为100万元的股票;作为交易性金融资产核算..期末交易性金融资产仍为100万元..3计算并确认短期借款利息5万元..4计算并计提坏账准备8万元..5计提行政管理部门用固定资产折旧20万元;摊销管理用无形资产成本10万元..6销售库存商品一批;该批商品售价为100万元;增值税为17万元;实际成本为65万元;商品已发出..甲公司已于上年预收货款60万元;其余款项尚未结清..7分配工资费用;其中企业行政管理人员工资15万元;在建工程人员工资5万元..8计提应计入在建工程成本的长期借款利息20万元..9确认对联营企业的长期投资收益50万元..10计算并确认应交城市维护建设税3万元教育费附加略..11转销无法支付的应付账款30万元..12本年度实现利润总额54万元;所得税费用和应交所得税均为18万元不考虑其他因素;提取盈余公积3.6万元..要求:1编制甲上市公司2007年度上述交易或事项的会计分录不需要编制各损益类科目结转本年利润以及利润分配的有关会计分录;要求写出“应交税费”科目的明细科目和专栏名称;答案中的金额单位用万元表示..2填列甲上市公司2007年12月31日的资产负债表..资产负债表简表2007年12月31日编制单位:甲上市公司金额单位:万元答案1借:原材料 30应交税费-应交增值税进项税额5.1贷:应付票据 35.1 2借:交易性金融资产 100贷:银行存款 1003借:财务费用 5贷:应付利息 54借:资产减值损失 8贷:坏账准备 85借:管理费用 30贷:累计折旧 20累计摊销 106借:预收账款 60应收账款 57贷:主营业务收入 100应交税费-应交增值税销项税额17借:主营业务成本 65贷:库存商品 657借:管理费用 15在建工程 5贷:应付职工薪酬 208借:在建工程 20贷:应付利息 209借:长期股权投资 50贷:投资收益 5010借:营业税金及附加 3贷:应交税费-应交城建税 311借:应付账款 30贷:营业外收入 3012借:所得税费用 18贷:应交税费-应交所得税 18借:利润分配-提取法定盈余公积 3.6贷:盈余公积—法定盈余公积 3.6注意:结转损益后的会计利润是54万元;净利润是36万元资产负债表简表2007年12月31日编制单位:甲上市公司金额单位:万元。

12月资产负债表表格

12月资产负债表表格

资产负债表是一份财务报表,用于展示公司在特定日期的资产、负债和所有者权益的情况。

一份典型的资产负债表包括资产部分和

负债与所有者权益部分。

在资产部分,通常包括流动资产和固定资产。

流动资产包括现金、应收账款、存货等能够在一年内变现或消耗的资产。

固定资产

则包括房地产、设备、土地等长期持有并且用于生产商品或提供服

务的资产。

在负债与所有者权益部分,通常包括流动负债和长期负债,以

及所有者权益。

流动负债包括应付账款、短期借款等一年内到期的

债务,长期负债则包括长期借款、债券等一年以上到期的债务。

所

有者权益包括公司的资本、留存收益等。

12月资产负债表反映了公司在12月底的财务状况,包括公司

当时的资产、负债和所有者权益的情况。

这份报表对于分析公司的

偿债能力、财务稳定性以及财务结构都有重要意义。

总的来说,资产负债表是一份重要的财务报表,能够帮助内部

管理者、外部投资者和债权人了解公司的财务状况,从而做出相应的经营决策。

财务管理(32学时)习题汇总

3.某公司持有由甲、乙、丙、丁四种股票构成的投资组合,它们的 β 系数分别为 2.0、1.5、0.5、1.0;它们 在证券组合中所占比重分别为 40%、30%、10%、20%,市场上所有股票的平均收益率为 12%,无风险收 益率为 8%。 要求: (1)计算各股票的必要收益率; (2)计算投资组合的 β 系数; (3)计算投资组合的必要收益率。

3

第2章 筹资管理

1.已知:某公司 2012 年销售收入为 10000 万元,销售净利润率为 10%,净利润的 70%分配给投资 者。2012 年 12 月 31 日的资产负债表(简表)如下:

表 2-1 资产负债表单位:万元

资产

货币资金 应收账款 应收票据 存货 固定资产 无形资产 资产总计

期末余额

要求:计算各筹资总额范围内边际资金成本。

资金成本 6% 8% 10% 12% 14%

2.某企业只生产和销售甲产品,其总成本习性模型为 y=15000+4x。假定该企业 2012 年度该产品 销售量为 10000 件,每件售价为 8 元,按市场预测 2013 年 A 产品的销售数量将增长 15%。

要求:

资产

货币资金 应收账款净额

存货 固定资产净值

无形资产 资产总计

期末余额

1000 3000 6000 7000 1000 18000

负债及所有者权益

应付账款 应付票据 长期借款 实收资本 留存收益 负债及所有者权益

期末余额

1000 2000 9000 4000 2000 18000

该公司 2011 年计划销售收入比上年增长 30%,为实现这一目标,公司需新增设备一台,价值 148

(1)计算 2012 年该企业的边际贡献总额。 (2)计算 2012 年该企业的息税前利润。 (3)计算 2013 年的经营杠杆系数。

资产负债表作业

财务报表练习题一1.纵横公司2010年12月31日全部总账余额表如下所示(单位:元):说明:长期借款中100万元将在一年内到期。

根据以上资料计算以下各项目期末余额:(1)“货币资金”=(2)“应收账款”=(3)“存货”=(4)“固定资产”=(5)“无形资产”=(6)“长期借款”=“本年利润”账户余额为贷方45000002.C企业2014年12月31日,元,“利润分配”账户余额为借方100000元,计算资产负债表“未分配利润”项目的金额。

3.H企业2010年12月31日结账后的有关账户余额如下(单位:元):根据以上资料,填制资产负债表中下列项目的金额。

(1)应收账款=(2)预付账款=(3)应付账款=(4)预收账款=财务报表练习题二1.已知2010年6月30日三明工厂下列账户明细账户余额如表(单位:元):三明工厂明细余额2010年6月30日要求计算资产负债表中下列项目的填列数字。

(1)“应收账款”=(2)“预收账款”=(3)“应付账款”=(4)“预付账款”=2.纵横公司2010年12月31日全部总账余额表如下所示(单位:元):说明:长期借款中:2008年11月1日借入16万,期限3年;2009年1月1日借入100万,期限3年。

根据以上资料编制2010年12月31日的资产负债表:资产负债表(简表)编制单位年月日单位:2.南北公司20XX年有关损益类账户的累计发生额资料如下(单位:元):根据上述资料编制20XX年度的利润表。

利润表编制单位:年度单位:制表人:3.光明公司20XX年6月30日全部总账余额表如下所示(单位:元):根据以上资料编制光明公司20XX年6月30日的资产负债表:资产负债表(简表)编制单位年月日单位:。

腾讯控股资产负债表

腾讯控股(00700.HK) 资产负债表日期2013年12月2012年12月2011年12月2010年12月2009年12月2008年12月2007年12月2006年12月2005年12月现金及银行结存(流动资产)2022813383.39812612.1410408.2576043.6963067.9282948.7571844.321576.044存货(流动资产)1384568.084 5.483 1.701 2.466 2.647应收账款(流动资产)29552353.9592020.7961715.4121229.436983.459535.528399.337222.754流动资产5368636509.14835503.48825373.74113156.9426495.8614835.1323734.4342663.627无形资产(非流动资产)41034719.0753779.976572.981268.713370.314391.994155.58721.432物业、厂房及设备(非流动资产)86937424.445906.8233330.0572585.2271230.029905.67549.109365.047附属公司权益(非流动资产)联营公司权益(非流动资产)121797345.6754495.2771145.175477.622302.7120.179其他投资(非流动资产)125155632.594343.6024126.878494.87286.18136.65156.44280.654非流动资产5354938746.66321300.87710456.3734348.8233359.6962090.312916.138763.495总资产10723575255.81156804.36535830.11417505.7659855.5576925.4444650.5723427.122应付帐款(流动负债)66804211.7332244.1141380.464696.511244.647117.06238.93425.555银行贷款(流动负债)25891077.1087369.355298.947202.322292.184流动负债3326720664.99621183.34813022.0454563.0792091.5971649.617867.847497.899净流动资产/(负债)2041915844.15214320.1412351.6968593.8634404.2643185.5152866.5872165.728非流动银行贷款33232105.643非流动负债1550512442.5496532.673967.211644.033644.62840.7764.9690.81总负债4929033958.328340.5314073.175327.2582834.6311755.048932.816498.709净资产/(负债)5794541297.528463.8321756.9512178.517020.9265170.3963717.7562928.413已发行股本0.1990.1980.1980.1970.1950.1940.1920.192储备5794541297.3128463.6421756.7512178.317020.7315170.2023717.5642928.221少数股东权益-(借)/贷518850.759624.5183.912120.14698.40664.661股东权益/(亏损)5794541297.50728463.83421756.94612178.5077020.9265170.3963717.7562928.413股份数目(香港)18533332301839814008183573023518188900591795031443178857464717684517681769244068单位百万元百万百万百万百万百万百万百万百万币种人民币人民币人民币人民币人民币人民币人民币人民币人民币。

财务管理学计算题与答案

习题与答案第二章1.某人将10 000元投资于一项产业,年报酬率为8%,问9年后的本利和为多少?2.某人存入银行10 000元,年利率为7.18%,按复利计算,多少年后才能达到20 000元?3.某人拟在5年后获得10万元,假如投资报酬率为14%,问现在应投入多少资金?4.某人拟在5年后获得10万元,银行年利率为4%,按复利计算,从现在起每年年末应存入银行多少等额款项?5.某校要建立一项永久性科研基金,每年支付40 000元,若银行利率为8%,问现在应存入多少款项?6.某企业向银行借入一笔款项,银行贷款年利率为10%,每年复利一次。

银行规定前10年不用还本付息,从第11年到第20年,每年年末偿还本息5000万元,计算这笔借款的现值。

7.某君现在存入银行一笔款项,计划从第五年年末起,每年从银行提取10 000元,连续8年提完。

若银行存款年利率为3%,按复利计算,该君现在应存入银行多少钱?8.某公司年初向银行借款106 700元,借款年利率为10%,①银行要求企业每年年末还款20 000元,问企业几年才能还清借款本息?②银行要求分8年还清全部本利额,问企业每年年末应偿还多少等额的本利和?9.某企业初始投资100万元,有效期8年,每年年末收回20万元,求该项目的投资报酬率。

10.某企业基建3年,每年年初向银行借款100万元,年利率为10%,(1)银行要求建成投产3年后一次性还本付息,到时企业应还多钱?(2)如果银行要求企业投产2年后,分3年偿还,问企业平均每年应偿还多钱?11.某企业有一笔6年期的借款,预计到期应归还本利和为480万元。

为归还借款,拟在各年提取等额的偿债基金,并按年利率5%计算利息,问每年应提取多少偿债基金?12.某企业库存A商品1000台,每台1000元。

按正常情况,每年可销售200台,5年售完。

年贴现率为10%。

如果按85折优惠,1年内即可售完。

比较哪种方案有利?13.某企业购买一套设备,一次性付款需500万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00元 0.00元

2.已包括在固定资产原价内的融资租入固定资产原价 3.国家资本 单位负责人: 0.00元 财会负责人:

5.个人资本 6.外商资本 复核:

0.00 0.00

0.00 递延税款 0.00 569,117.46 0.00 负债合计 51 递延税款贷项 50

待处理固定净损 22 固定资产合计 无形资产及递延资 无形资产 递延资产 23

0.00 0.00 508,695.65 0.00

0.00 所有者权益: 0.00 0.00 0.00 0.00 0.00 实收资本 资本公积 盈余公积 其中:公益金 未分配利润 52 532010年12月

编制单位: 资产 流动资产: 货币资金 短期投资 应收票据 应收账款 减:坏账准备 应收账款净额 预付账款 应收补贴额 其他应收款 存货 待摊费用 1 2 3 4 5 6 7 8 9 10 11 行 次 年初数 0.00 457,316.86 0.00 0.00 552,828.00 0.00 552,828.00 0.00 0.00 0.00 1,026,857.00 0.00 0.00 0.00 0.00 0.00 流动资产合计 长期投资: 长期投资 固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程 17 18 19 20 21 16 15 2,037,001.86 0.00 0.00 0.00 657,665.00 73,177.54 584,487.46 0.00 0.00 0.00 584,487.46 0.00 24 25 0.00 0.00 0.00 无形资产及递延 26 其他长期资产: 其他长期资产 递延税款: 递延税款借项 资产总计 28 29 27 0.00 0.00 0.00 0.00 0.00 2,621,489.32 期末数 单位:元 行 负债及所有者权益 次 短期借款 应付票据 应付账款 预收账款 其他应付款 应付工资 应付福利费 未交税金 未付利润 其他未交款 预提费用 30 31 32 33 34 35 36 37 38 39 40

0.00 流动负债: 535,791.02 0.00 0.00 219,860.00 0.00 219,860.00 0.00 0.00 0.00 2,047,569.70 0.00 0.00 0.00 0.00 0.00 流动负债合计 43

待处理流动资产 12 一年内到期的长 13 其他流动资产 14

500,000.00 0.00 0.00 0.00 1,612,793.67 2,112,793.67 0.00 2,621,489.32 4.法人资本 0.00元 0.00元 0.00元 制表:

0.00 所有者权益合计 0.00

3,372,338.18 负债及所有者权益 58

补充资料:1.已贴现的商业承兑汇票

一年内到期的长 41 其他流动负债 42

508,695.65 0.00

2,803,220.72 长期负债 0.00 0.00 0.00 657,665.00 长期借款 应付债券 长期应付款 其他长期负债 44 45 46 47

0.00 0.00 0.00 0.00 0.00 0.00

88,547.54 其中:住房周转金 48 569,117.46 0.00 长期负债合计 49

年初数 0.00 0.00 0.00 0.00 0.00 500,000.00 0.00 0.00 8,695.65 0.00 0.00 0.00 0.00 0.00 0.00

期末数 0.00 0.00 0.00 0.00 0.00 500,000.00 0.00 0.00 24,486.28 0.00 0.00 0.00 0.00 0.00 0.00 524,486.28 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 524,486.28 0.00 500,000.00 0.00 0.00 0.00 2,347,851.90 2,847,851.90 0.00 3,372,338.18