国寿福满一生两全保险分红型利益条款

福满一生

31

结语

福满一生,一生福满! 借福满一生,赚得盆满钵满!

3314Biblioteka 保险责任(6/6)保障金

十八周岁前,无息退费。 十八周岁至福寿金领取日前,疾病身故,给 付2倍保额加保费;意外身故,给付10倍保额 加保费。 福寿金领取日后,一次性给付所有未领取的 各期福寿金及满期金。

注:一年内因病身故,无息退费

15

案例一:30岁的福先生,选择福满一生理财规划。 每年缴费1万元,10年合计10万元,保额18590元

162910元

21

综合收益

关爱金 回馈金 福寿金 祝寿金

430706元

23

分红金

16.6万 8951元 74255元 18590元 162910元

六、保障金

终生享有高额身价保障,抵抗人生意外风 险,最高可达:

285908元

24

课程大纲

1 2

产品特色

条款学习 销售话术

3

25

画图讲福满

30

小金人法

3、手握两财: ①关爱金:生效10天后就可以领 取关爱金1859元,每年领取直到60岁,合计领 取55773元; ②分红金:年年分红水涨船高, 假定高等红利累计162910元。 4、腰里掖着一个小红包:每年享受中国人寿送您 的红包100元,30年合计3000元。 5、真有急用还可申请保单借款,低息灵活又方便。 这么好的保险一定得办,你看你一年交2万还 是交1万?

8951元

18

三、福寿金

60岁开始领养老金 每年领保额的20%,一直给到74岁

合计3718×15次=55772元

若按3.5%复利计息至75岁,则高达

74255元

19

四、祝寿金

国寿福满一生两全保险分红型利益条款

国寿福满一生两全保险分红型利益条款YUKI was compiled on the morning of December 16, 2020中国人寿保险股份有限公司国寿福满一生两全保险(分红型)利益条款第一条保险合同构成国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。

第四条福寿金开始领取年龄和开始领取日福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。

福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。

本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。

第五条保险责任在本合同保险期间内,本公司承担以下保险责任:一、特别生存金自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。

二、关爱金自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。

三、福寿金自本合同约定的福寿金开始领取日起至被保险人年满七十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的20%给付福寿金。

四、满期保险金被保险人生存至年满七十五周岁的年生效对应日,本公司按基本保险金额的100%给付满期保险金,本合同终止。

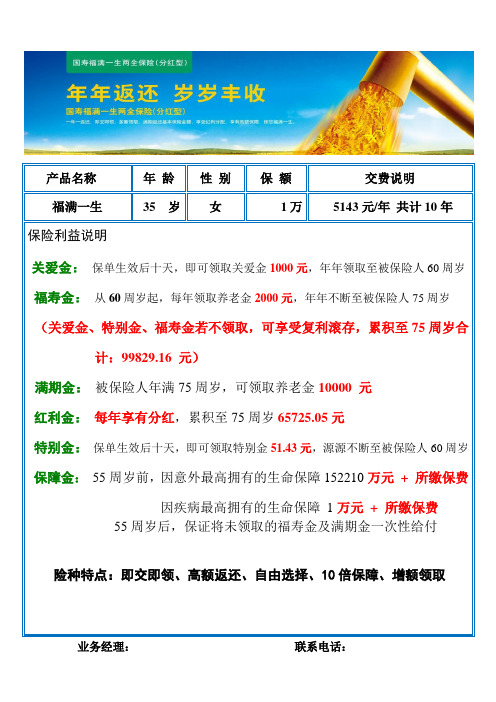

中国人寿福满一生计划书填充版(35岁 女)

满期金:被保险人年满75周岁,可领取养老金10000元

红利金:每年享有分红,累积至75周岁65725.05元

特别金:保单生效后十天,即可领取特别金51.43元,源源不断至被保险人60周岁

保障金:55周岁前,因意外最高拥有的生命保障152210万元+所缴保费

因疾病最高拥有的生命保障1万元+所缴保费

55周岁后,保证将未领取的福寿金及满期金一次性给付

产品名称

年龄

性别

保额

交Hale Waihona Puke 说明福满一生35岁

女

1万

5143元/年共计10年

保险利益说明

1、关爱金:保单生效后十天,即可领取关爱金1000元,年年领取至被保险人60周岁

福寿金:从60周岁起,每年领取养老金2000元,年年不断至被保险人75周岁

(关爱金、特别金、福寿金若不领取,可享受复利滚存,累积至75周岁合计:99829.16元)

国寿推出“福满一生”分红险

国寿推出“福满一生”分红险来源:深圳商报作者:分红型2011年03月29日您车上可有准备预备胎?您可有时常使用预备胎?为什么每部车上都要有预备胎?是不是为了预防万一在旅途上爆胎,好有个替换,可以继续前进呢?那么在人生旅途上,是否也可能会“爆胎”?也需要一个预备胎?人寿保险其实就是我们人生旅途中,最好的家庭经济预备胎。

(资料图片)少年青年中老年皆宜最新统计数据显示,2月份CPI同比上涨了4.9%,与1月份持平,延续了2010年的涨势,通胀仍在高位运行。

面对不断走高的通胀数据,不想财富被卷走,就要考虑如何将自己的财富保值增值。

不少理财专家表示,可以通过合理配置手中的理财产品跑赢CPI。

一直深耕分红险市场的中国人寿又将于4月1日在全国范围内推出新一代快速返还分红型产品“福满一生”,据了解,该产品不但保留了以往分红保险的分红收益、累积生息、满期给付等畅销元素,还包括了即交即领、年年返还、高额保障等功能,能够最大限度地抵御通货膨胀,是市民资产保值增值的新选择。

“福满一生”是国寿明星产品“美满一生”的全面升级版。

“美满一生”曾首创了即交即领、快速返还等特点,备受消费者喜爱,一直保持着单个分红产品销售的记录。

“福满一生”投保范围宽广,凡是出生28天以上至55周岁以下的人都可以作为被保险人购买此款产品。

而受益可以一直到75岁。

理财专家指出,“福满一生”亮点很多,非常适合持续通胀加息背景下的家庭理财。

亮点一:即交即领快速返还。

作为一款分红产品,“福满一生”非常强调返还的频率和返还的比例。

记者了解到,目前大多数同类产品每两年或者3年返还一次,返还比例在10%左右。

而“福满一生”继续保持“美满一生”即交即领的特点,又强调快速返还,即每年领取一次,而且领取的额度再次提升。

在产品责任中,“福满一生”特意设定了“特别生存金”和“关爱金”两项保险利益。

所谓“特别生存金”就是自合同生效之日起至合同约定的福寿金开始领取日前,若被保险人生存至合同的年生效对应日,中国人寿将每年按首次交纳保险费的1%给付特别生存金,同时每年按基本保险金额的10%给付关爱金。

福满一生保险条款

福满一生保险条款(实用版)目录1.福满一生保险概述2.保险条款详解2.1 保险责任2.2 责任免除2.3 保险期间2.4 保险金额2.5 保险赔偿2.6 续保与退保正文福满一生保险是一款结合了保障与储蓄的保险产品,旨在为用户提供终身保障,实现财富的稳健增值。

下面我们将详细解析福满一生保险的条款内容。

一、福满一生保险概述福满一生保险是一款具有分红功能的终身寿险,适用于年龄在 30 天至 60 周岁的人群。

该保险产品具有保障全面、分红稳定、储蓄性强等特点,能够满足客户在保障、养老、传承等多方面的需求。

二、保险条款详解1.保险责任福满一生保险主要承担被保险人在保险期间内的身故责任。

在保险合同生效后,若被保险人因意外伤害或疾病导致身故,保险公司将按照约定的保险金额给付身故保险金。

2.责任免除福满一生保险对以下情况不负责任:(1)被保险人自杀或故意自伤,但自伤后经过 180 天以上治愈的除外;(2)被保险人因犯罪行为或抗拒抓捕导致身故;(3)被保险人在保险合同生效前已患有严重疾病,且未如实告知。

3.保险期间福满一生保险的保险期间为终身,自保险合同生效之日起至被保险人身故时止。

4.保险金额福满一生保险的保险金额由投保人与保险公司在签订合同时约定,并在保险单上载明。

保险金额可根据被保险人的年龄、职业、健康状况等因素进行调整。

5.保险赔偿在保险期间内,若被保险人因意外伤害或疾病导致身故,保险公司将按照约定的保险金额给付身故保险金。

若被保险人在保险期间内全残,保险公司将按照约定的保险金额的 50% 给付全残保险金。

6.续保与退保福满一生保险合同期满后,投保人可选择续保。

保险公司将在合同期满前 30 日内向投保人发出续保通知。

投保人也可以在合同期满前申请退保,保险公司将按照约定退还保险单的现金价值。

总之,福满一生保险是一款具有保障全面、分红稳定、储蓄性强等特点的终身寿险产品,能够满足客户在保障、养老、传承等多方面的需求。

国寿福满一生

国寿福满一生两全保险分红型(豪华版)简介:十八大费率改革第一险,家庭保单第一险,即交即领,一年一返。

在家庭理财规划中突出保值、增值、养老、教育、保障等需求。

这个产品是一个集投资、理财、养老为一身的保险。

保险责任:1、凡出生二十八天以上、五十五周岁以下,身体健康者均可作为被保险人。

2、缴费为年缴,分为五年交和十年交3、保险期间是合同生效日起至被保险人年满七十五周岁的年生效对应日止4、福寿金领取年龄分为五十五周岁和六十周岁两种,投保人可自行选择,一经确定不得更改。

金六福讲解(6岁男孩,年交12000,十年交,基本保险金额21000)一、生存金自本合同生效日起至本合同约定的福寿金领取日前,①每年可领取基本保险金额的10%(2100元)②每年可领取首次缴纳保费的1%(120元)年年领,岁岁领。

二、福寿金自本合同约定的福寿金领取日起至被保险人七十四周岁的年生效对应日,每年可领取基本保险金额的20%(4200)年年领,岁岁领。

三、祝寿金被保险人生存至年满七十五周岁的年生效对应日,可领取基本保险金额的100%作为满期金。

四、身故保障金十八岁之前无论任何原因导致被保险人身故,退还所交保费不计利息,合同终止。

十八岁到福寿金领取日前被保险人身故,180内身故退还所交保费不计利息,除此以外的情形导致身故,按基本保险金额的200%与所交保费(不计利息)之和赔付,合同终止。

被保险人自福寿金领取日后身故,按被保险人身故后未领取的所有福寿金与满期金之和一次性给付。

之前尚未领取的不在其内。

被保险人在合同生效之日起遭受意外伤害,并且在180内因该意外导致被保险人18岁后到福寿金领取日前身故,赔付基本保险金额的800%。

意外身故最高赔付10倍保额加所交保费33万。

五、红利金被保险人每年会根据中国人寿每年盈利的70%按比例领取分红,相当于购买中国人寿的股份,中国人寿盈利来自于国家基础设施建设项目的投资,比如:西气东输、黄河小浪底、大亚湾核电站、京沪高铁、南方电网等等国家项目,同时随着保险的全民普及,国家对保险公司的利好政策放宽,保险公司可以投资的国家建设项目越来越多,比如收购中石油部分股份,一些港口建设的投资,房地产投资。

国寿福满一生两全保险(分红型)利益条款

中国人寿保险股份有限公司国寿福满一生两全保险(分红型)利益条款第一条保险合同构成国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。

第四条福寿金开始领取年龄和开始领取日福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。

福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。

本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。

第五条保险责任在本合同保险期间内,本公司承担以下保险责任:一、特别生存金自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。

二、关爱金自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。

三、福寿金自本合同约定的福寿金开始领取日起至被保险人年满七十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的20%给付福寿金。

四、满期保险金被保险人生存至年满七十五周岁的年生效对应日,本公司按基本保险金额的100%给付满期保险金,本合同终止。

五、身故保险金被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

福满一生自动计划书

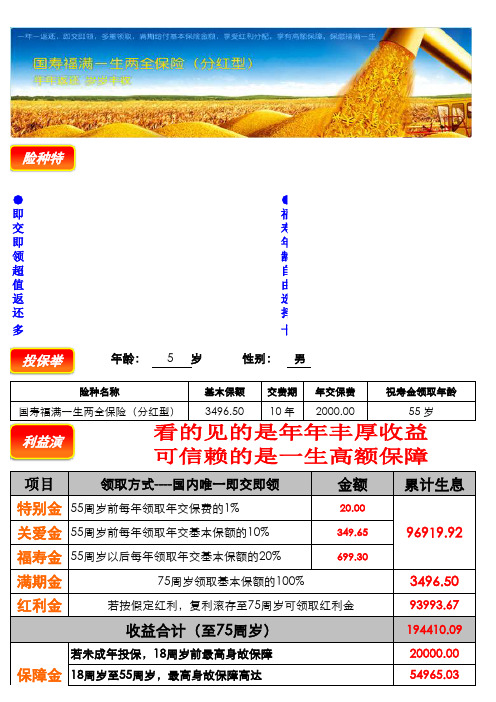

20.00

关爱金 55周岁前每年领取年交基本保额的10%

349.65

福寿金 55周岁以后每年领取年交基本保额的20%

699.30

满期金

75周岁领取基本保额的100%

红利金

若按假定红利,复利滚存至75周岁可领取红利金

收益合计(至75周岁)

若未成年投保,18周岁前最高身故保障

保障金 18周岁至55周岁,最高身故保障高达

累计生息

96919.92

3496.50

93993.67 194410.09 20000.00 54965.03

保障金

若55周岁以后身故,领取剩余福寿金与满期金之和,最高达

6153.85

保单借款

合同生效后,可借现金价值的80%,每次可周转6个月。资张深 Nhomakorabea清

联 系 电 话 :

13 32 79 51 85 8

险种特

● 即 交 即 领 超 值 返 还● 多

投保举

年龄: 5 岁

● 福 寿 年 龄 自 由 选 择 ● 十

性别: 男

险种名称 国寿福满一生两全保险(分红型)

利益演

基本保额 3496.50

交费期 10 年

年交保费 2000.00

祝寿金领取年龄 55 岁

项目

领取方式----国内唯一即交即领

金额

特别金 55周岁前每年领取年交保费的1%

国寿安享一生两全保险(分红型)利益条款

中国人寿保险股份有限公司国寿安享一生两全保险(分红型)利益条款第一条 保险合同构成国寿安享一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿安享一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及相关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围凡出生三十日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条 保险期间本合同的保险期间为本合同生效之日起至被保险人年满七十周岁的年生效对应日止。

第四条 保险责任在本合同保险期间内,本公司承担下列保险责任:一、被保险人生存至第十、第十五个年生效对应日,本公司分别按所交保费(不计利息)的40%、60%给付生存保险金。

二、被保险人因疾病身故,本合同终止,本公司按下列规定给付疾病身故保险金。

疾病身故保险金=年交保险费 身故时的交费年度数×105%。

三、被保险人因意外伤害身故,本合同终止,本公司按下列规定给付意外身故保险金。

意外身故保险金=年交保险费×身故时的交费年度数×200%。

四、被保险人因本合同所列明的六种重大自然灾害(见释义)而遭受意外伤害身故,本合同终止,本公司除按本条第三款规定给付意外身故保险金外,还按下列规定给付重大自然灾害意外身故保险金。

重大自然灾害意外身故保险金=年交保险费×身故时的交费年度数×100%。

第五条 责任免除因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任:一、投保人对被保险人的故意杀害、故意伤害;二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;三、被保险人在本合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;四、被保险人服用、吸食或注射毒品;五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;六、被保险人从事潜水、跳伞、攀岩运动、探险活动、武术比赛、摔跤比赛、特技表演、赛马或赛车等高风险运动;七、战争、军事冲突、暴乱或武装叛乱;八、核爆炸、核辐射或核污染。

福满一生产品推介

中国人寿福满一生产品推介

“中国人寿福满一生两全保险(分红型)”是中国人寿2011年推出了一款顶级的分红保险。

它的投保范围宽:凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向我公司投保本保险;它的保障期限长:自合同生效之日起至被保险人年满七十五周岁的年生效对应日止;同时可以灵活选择领取福寿金的年龄:领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为福寿金开始领取年龄。

作为2011年最强的通胀理财工具,它一上市就广受广大客户的捧和喜爱,作为史上最高保障的分红产品,它有以下六个方面的特点:

1、即交即领福送真情

合同生效之日起至福寿金开始领取日前,每年按基本保险金额的10%给付关爱金。

2、返还递增养老无忧

约定领取日起至年满七十四周岁,每年按基本保险金额的20%给付福寿金

3、满期领取福满人间

年满七十五周岁的年生效对应日,按基本保险金额的100%给付满期保险金给付满期金

4、复利回报利厚万钱

每年享受公司分红,抵御通货膨胀,规避资金贬值风险。

红利金还可以复利累积。

5、十倍保障情意浓浓

目前国内市场上分红理财保险中保障最高的产品之一。

享受最高保障达基本保险金额的1000%,并且返还所交全部保费的保障金。

6、年年福包喜气连连

每年都有额外的红包,按首次交纳的保险费的1%给付特别生存金。

总的来说,“中国人寿福满一生两全保险(分红型)”是目前国内市场上的分红理财保险中保障最高、前期返还最高的产品之一。

它“十倍保障,即交即领,超值返还”,让每一位客户都能福满一生。

红利演示-国寿福满一生两全(分红型)10年交

首先感谢您对中国人寿保险股份有限公司的信任!

无论是为子女奔波、为晚景忙碌的朋友,还是陶然享受退休生活的长辈,经历过的风风雨雨,都让您深刻体味您对家人有多么重要,一直以来,您为了家人幸福生活而辛勤劳作,在事业上殚精竭虑,在生活中勤俭持家,想尽办法为家庭积累更多财富。

此刻,我们荣幸地

推荐如下计划,为您家庭幸福添置必要的风险保障,为来之不易的储蓄资金选择更为恰当的保值增值方式。

*身份通号:124239116*密码:JPOj06nvT

特别声明:

·本表中“总收益”为“累计中档红利”和“累计生存金”加总之和,其中“生存保险金”和“身故保险金”为您投资我公司分红险种的既定保障;但“高中低档红利”只是对我公司分红险种未来产生红利的推算,所推算出的红利并不代表我公司分红险种将来的既定收益,该演示纯粹是描述性的,不能理解为对未来的预期。

1-福满一生两全保险(分红型)核保实务

福满一生首卖月期间核保规则

被保险人年龄 ≤9周岁 ≥10周岁且≤17周岁 本险种10年期交保费累计额度 270000元 170000元

≥18周岁且≤35周岁

≥36周岁且≤40周岁 ≥41周岁且≤45周岁 ≥46周岁且≤50周岁

150000元

150000元 130000元 60000元

福满一生首卖月期间核保规则

上述年龄段被保险人10年期交保费累计额度满 足以下条件可免体检、免生调、免提交财务资料: 1、首卖月期单; 2、仅限于本险种10年交费形式的期交保费累计 额度; 3、被保险人无异常告知; 4、≥18周岁被保险人职业类别为四类以下;

福满一生首卖月期间核保规则

上述年龄段被保险人10年期交保费累计额度满足 以下条件可免体检、免生调、免提交财务资料: 5、≤17周岁被保险人累计意外险净风险保额超 过300万需按既往核保规则处理并临分; 6、≥18周岁被保险人所有产品累计寿险或意外 险净风险保额超过500万需按既往核保规则处理 并临分; 7、无其他核保不能通过而需要进一步处理的原 因。

未成年人投保注意事项 未成年人投保,应按18周岁时满足以下任一条件 者上报总公司并进行临分,本条规定适用于未成 年人投保我公司各类产品: 1.累计寿险或意外险净风险保额>300万; 2.储蓄型净风险保额>400万; 3.重疾险风险保额>100万; 4.以上三类险种累计净风险保额之和>400万。 本产品无需打印未成年人特约。

(3)、意外身故:身故金=基本保险金额的

1000%+所交保险费(无息),合同终止。

3、≥55周岁或60周岁后(福寿金开始领取日起)

身故:身故金=尚未领取的各期福寿金+满期保

险金,合同终止.(注最高:4个保额(年领20%最长20年)+1个保额=5个保额)

福满一生经典分享18页PPT

55岁: 4456元 ●●●●●● 48岁: 2348元 47岁: 2348元 46岁: 2348元

45岁: 2348元

累积高等红利 89020元

满期金

22280元

累积生息率按3.5%计算

END

0岁: 2218元

累积高等红利 857296元

满期金

20979元

累积生息率按3.5%计算

投保示例二

福先生,30岁,10年缴费,选择55岁领取福寿金 每年缴费:12000元(月供1000元) 基本保额:21341元 合计交费:1.2万元/年*10年=12万元

利益演示

合计收益 489592元

福先生 每年投资1.2万

10年

共投入

120000元

累积至74岁后

271011元

57岁: 4268元 56岁: 4268元

55岁: 4268元 ●●●●●● 33岁: 2254元 32岁: 2254元 31岁: 2254元

30岁: 2254元

累积高等红利 197240元

满期金

21341元

累积生息率按3%计算

利益演示

合计收益 551059元

福先生 每年投资1.2万

10年

共投入

120000元

累积至74岁后

305740元

57岁: 4268元 56岁: 4268元

55岁: 4268元 ●●●●●● 33岁: 2254元 32岁: 2254元 31岁: 2254元

30岁: 2254元

累积高等红利 223978元

57岁: 4456元 56岁: 4456元

55岁: 4456元 ●●●●●● 48岁: 2348元 47岁: 2348元 46岁: 2348元

国寿福满一生两全保险

国寿福满一生两全保险(分红型)给力版一:产品特色即交即领高额返还福寿年龄自由选择多重领取惊喜连连全面保障倍加呵护二:投保示例福老板,男,30岁,为自己投保国寿福满一生两全保险(分红型)给力版一份,60岁领取福寿金,年交保费10758元,保额20000元,交费10年,合计交费107580万元。

其获得的保险利益有:1、关爱金:60岁前年年领取2000元(基本保额的10%),直至60岁,共领取=2000×30次=60000元2、特别生存金:60岁前年年领取107.58元(首期保费的1%),直至60岁,共领取=107.58×30次=3227.4元3、福寿金:60岁后年年领取4000元(基本保额的20%),直至74岁,共领取=4000×15次=60000元4、累积生存金:以上三项一直复利累积生息到75岁,总共为237529.82元5、祝寿金:75岁时一次性领取20000元(基本保额的100%)6、身故金:一年内疾病身故金=10758元(所交保费)一年后至60岁前,最高疾病身故金=147580元(2倍基本保额+所交保费)60岁前最高意外身故金=307580元(10倍基本保额+所交保费)60岁后身故金=尚未领取的福寿金和祝寿金之和7、红利保险金:共享中国人寿的经营成果,抵御通货膨胀,资产保值增值,累积到75岁时红利为175258.58元说明:该红利为假设计算,实际红利可能高也可能低,以实际经营状况而定8、合计总收益:237529.82 + 20000+ 175258.58=432788.4元国寿福满一生两全保险(分红型)百万身价版一:产品特色即交即领高额返还福寿年龄自由选择多重领取惊喜连连全面保障倍加呵护二:投保示例福老板,男,30岁,为自己量身定做了百万身价理财计划,选择福满一生,60岁领取福寿金,年交保费36000元,保额66926.94元,交费10年,合计交费36万元。

其获得的保险利益有:1、关爱金:60岁前年年领取6692.7元(基本保额的10%),直至60岁,共领取=6692.7×30次=200781元2、特别生存金:60岁前年年领取360元(首期保费的1%),直至60岁,共领取=360×30次=10800元3、福寿金:60岁后年年领取2000元(基本保额的20%),直至74岁,共领取=13385.4×15次=200781元4、累积生存金:以上三项一直累积到75岁,总共为794857.91元5、祝寿金:75岁时一次性领取66926.94元(基本保额的100%)6、身故金:一年内疾病身故金=36000元(所交保费)一年后至60岁前,最高疾病身故金=493853.88元(2倍基本保额+所交保费)60岁前最高意外身故金=1029270元(10倍基本保额+所交保费)60岁后身故金=尚未领取的福寿金和祝寿金之和7、红利保险金:共享中国人寿的经营成果,抵御通货膨胀,资产保值增值,累积到75岁时红利为586476.52元说明:该红利为假设计算,实际红利可能高也可能低,以实际经营状况而定8、合计总收益:794857.91 + 66926.94 + 586476.52 =1448261.37元。

福满一生保险条款

福满一生保险条款一、保险责任1. 本保险合同为保险人向被保险人提供财产保险服务,保险责任覆盖被保险人在合同约定期限内因意外事故造成的财产损失。

2. 被保险人须按照约定的保险金额和保险期限支付保险费,保险人将在保险事故发生时承担相应的保险赔偿责任。

3. 本保险合同的保险责任仅限于保单约定范围内的意外事故,不包括其他因素导致的损失。

二、保险期限和保险金额1. 本保险合同的保险期限为合同生效日起至合同约定的结束日期,期间享有合同约定的保险权益。

2. 被保险人应根据自身需求和保险计划,选择适当的保险金额,确保风险防范的有效性。

3. 在合同有效期内,如在意外事故发生后,保险金额已经使用完毕,保险人将不再承担进一步的赔偿责任。

三、保险事故通知和理赔1. 被保险人在发生意外事故后应尽快通知保险人,并提供相应的事故证明、索赔申请和相关资料。

2. 保险人将根据保险合同约定的条款和条件,对索赔申请进行审查,并及时给出理赔决策,包括赔偿金额、理赔方式等。

3. 被保险人在接到保险人的理赔决策后,应按照约定的方式和时间领取理赔金额。

四、免责条款1. 被保险人在交付保险费之前已知的风险和现有的损害不在保险责任范围内。

2. 被保险人在申请保险时提供的信息不完整、不真实或者故意隐瞒重要事实的,保险人有权拒绝赔付。

3. 保险人对被保险人的提供的证明和资料合法性、真实性不负责任,如后续发现有虚假情况,保险人有权终止合同,并追回已赔付的金额。

五、合同解除和终止1. 保险人在被保险人丧失保险利益的情况下有权解除合同。

2. 被保险人可以通过书面申请解除合同,但需提前通知保险人,同时支付已经发生的保险费和手续费用。

3. 合同解除后,保险人将停止对被保险人提供保险服务。

六、其他事项1. 本保险合同适用中华人民共和国法律,如发生争议应通过友好协商解决。

如协商不成,双方同意提交相关法院进行诉讼解决。

2. 本保险合同中未尽事宜或者引发疑义的,可根据相关法规和保险业务实践进行协商和解释。

福满一生保险条款

福满一生保险条款摘要:一、引言二、福满一生保险概述1.保险类型2.保险责任三、保险条款解析1.保险期间2.保险金额3.保险费率4.保险责任免除5.保险理赔四、福满一生保险的优势1.保障全面2.保费实惠3.理赔便捷五、购买福满一生保险的建议1.购买人群2.购买注意事项六、结语正文:一、引言福满一生保险作为一款广受欢迎的保险产品,凭借其全面的保障和实惠的保费吸引了大量消费者。

本文将对福满一生保险的条款进行详细解析,帮助大家更好地了解这款保险产品。

二、福满一生保险概述福满一生保险是一款终身寿险产品,主要提供身故和全残保障。

在保险期间内,被保险人因意外或疾病导致身故或全残,保险公司将按照保险合同的约定向受益人支付保险金。

三、保险条款解析1.保险期间福满一生保险的保险期间为终身,即被保险人从投保时起至终身。

2.保险金额保险金额由投保人和保险公司约定,根据被保险人的年龄、性别、职业等因素确定。

保险金额越高,保费相应增加。

3.保险费率福满一生保险的费率根据被保险人的年龄、性别、职业等因素确定,保险公司会根据预定利率进行费率厘定。

4.保险责任免除福满一生保险的保险责任免除主要包括战争、恐怖袭击、核辐射等导致的意外身故或全残。

此外,被保险人在投保前已患有疾病导致的身故或全残也在免除责任范围内。

5.保险理赔在保险期间内,被保险人因意外或疾病导致身故或全残,受益人需在事故发生之日起180 日内向保险公司提出理赔申请,并提供相关证明资料。

保险公司审核通过后,将向受益人支付保险金。

四、福满一生保险的优势1.保障全面:福满一生保险提供终身寿险保障,确保被保险人和家人的未来生活得到充分保障。

2.保费实惠:相较于其他终身寿险产品,福满一生保险的保费较为实惠,消费者在购买时可承受。

3.理赔便捷:福满一生保险的理赔流程相对简便,受益人在事故发生之日起180 日内提出理赔申请即可。

五、购买福满一生保险的建议1.购买人群:福满一生保险适合所有年龄、性别、职业的消费者购买,特别是有家庭负担的年轻人,以及需要终身保障的中老年人。

福满一生保险条款

福满一生保险条款(最新版)目录1.福满一生保险概述2.保险条款的主要内容3.保险条款的详细解读4.福满一生保险的优点和适用人群5.福满一生保险的注意事项正文福满一生保险是一款结合了保障和储蓄的终身保险产品,旨在为用户提供全方位的保障,确保拥有幸福的人生。

该保险产品具有多种保险条款,下面我们将详细解读这些条款,帮助您更好地了解福满一生保险。

一、福满一生保险概述福满一生保险是一款具有保障和储蓄功能的终身保险产品,适用于有长期储蓄计划并需要全方位保障的人士。

该保险产品可以为用户提供意外身故、重大疾病、疾病身故、全残等多种保障,确保用户在面临意外风险时得到及时的救助。

二、保险条款的主要内容福满一生保险的保险条款主要包括以下几个方面:1.保险期间:终身保险,自合同生效之日起至被保险人死亡。

2.保险责任:承担被保险人因意外伤害、疾病导致的身故、全残等保险责任。

3.保险金额:根据合同约定的保险金额给付。

4.保险费:根据被保险人的年龄、性别、保险金额等因素确定。

三、保险条款的详细解读1.意外身故保险责任:被保险人因意外伤害导致身故,保险公司按照合同约定的保险金额给付身故保险金。

2.重大疾病保险责任:被保险人因患重大疾病导致身故,保险公司按照合同约定的保险金额给付重大疾病保险金。

3.疾病身故保险责任:被保险人因疾病导致身故,保险公司按照合同约定的保险金额给付疾病身故保险金。

4.全残保险责任:被保险人因意外伤害或疾病导致全残,保险公司按照合同约定的保险金额给付全残保险金。

四、福满一生保险的优点和适用人群福满一生保险具有以下优点:1.保障全面:涵盖意外身故、重大疾病、疾病身故、全残等多种保险责任,为用户提供全方位保障。

2.终身保障:保险期间为终身,让用户在面临意外风险时得到及时救助。

3.储蓄功能:福满一生保险具有储蓄功能,让用户在保障的同时实现储蓄计划。

适用人群:1.有长期储蓄计划的人士。

2.需要全方位保障的人士。

3.有家庭责任的人士。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国人寿保险股份有限公司

国寿福满一生两全保险(分红型)利益条款

第一条保险合同构成

国寿福满一生两全保险(分红型)合同(以下简称本合同)由保险单及所附国寿福满一生两全保险(分红型)利益条款(以下简称本合同利益条款)、个人保险基本条款(以下简称本合同基本条款)、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条投保范围

凡出生二十八日以上、五十五周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保本保险。

第三条保险期间

本合同的保险期间为本合同生效之日起至被保险人年满七十五周岁的年生效对应日止。

第四条福寿金开始领取年龄和开始领取日

福寿金开始领取年龄分为五十五周岁和六十周岁两种,投保人在投保时可选择其中一种作为本合同的福寿金开始领取年龄。

福寿金开始领取年龄一经确定,在本合同的保险期间内不得变更。

本合同的福寿金开始领取日为本合同的福寿金开始领取年龄的年生效对应日。

第五条保险责任

在本合同保险期间内,本公司承担以下保险责任:

一、特别生存金

自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按本合同首次交纳的保险费的1%给付特别生存金。

二、关爱金

自本合同生效之日起至本合同约定的福寿金开始领取日前,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的10%给付关爱金。

三、福寿金

自本合同约定的福寿金开始领取日起至被保险人年满七十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的20%给付福寿金。

四、满期保险金

被保险人生存至年满七十五周岁的年生效对应日,本公司按基本保险金额的100%给付满期保险金,本合同终止。

五、身故保险金

被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止。

被保险人于年满十八周岁的年生效对应日起至本合同约定的福寿金开始领取日前身故,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一年内因疾病身故,本公司按本合同所交保险费(不计利息)给付身故保险金,本合同终止;被保险人因前述以外情形身故,本公司按基本保险金额的200%与本合同所交保险费(不计利息)之和给付身故保险金,本合同终止。

被保险人于本合同约定的福寿金开始领取日起身故,本公司按被保险人身故后尚未领取的各期福寿金(不包括被保险人身故前已产生但尚未领取的各期福寿金)与满期保险金之和一次性给付身故保险金,本合同终止。

六、意外伤害身故保险金

被保险人于本合同生效之日起遭受意外伤害,并自意外伤害发生之日起一百八十日内因该意外伤害导致被保险人于年满十八周岁的年生效对应日起至本合同约定的福寿金开始领取日前身故,本公司按上述第五款的约定给付身故保险金后,再按基本保险金额的800%给付意外伤害身故保险金,本合同终止。

第六条责任免除

因下列任何情形之一导致被保险人身故,本公司不承担给付保险金(包括身故保险金和意外伤害身故保险金)的责任:

一、投保人对被保险人的故意杀害或者故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在本合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、被保险人在本合同复效之日起一百八十日内因疾病;

七、战争、军事冲突、暴乱或武装叛乱;

八、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,本合同终止,本公司向投保人退还本合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本合同的现金价值,作为被保险人遗产处理。

因下列任何情形之一导致被保险人身故,本公司亦不承担给付意外伤害身故保险金的责任:

一、被保险人自杀或故意自伤,但被保险人自杀或故意自伤时为无民事行为能力人的除外;

二、被保险人斗殴、醉酒;

三、被保险人未遵医嘱私自使用或服用药物,但按使用说明的规定使用非处方药不在此限;

四、被保险人参加潜水、跳伞、攀岩、驾乘滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险运动;

五、被保险人的产前产后检查、妊娠(含宫外孕)、流产(含人工流产)、分娩(含剖腹产)、避孕、绝育手术、治疗不孕不育症以及上述原因引起的并发症;

六、被保险人的精神和行为障碍。

第七条红利事项

在本合同保险期间内,在符合保险监管机构规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。

如果本公司确定本合同有红利分配,则该红利将分配给投保人。

投保人在投保时可选择以下任何一种红利处理方式:

一、现金领取;

二、累积生息:红利保留在本公司以年复利方式累积生息,红利累积的年利率每年由本公司公布。

若投保人在投保时没有选定红利处理方式,本公司按累积生息方式办理。

本合同在效力中止期间不享有本公司红利的分配。

本公司每年向投保人提供一份红利通知书。

第八条保险费

保险费的交付方式为年交,交费期间分为五年和十年两种,由投保人在投保时选择。

第九条保险金申请所需证明和资料

一、申请特别生存金、关爱金、福寿金和满期保险金时,所需的证明和资料为:

1.保险单;

2.申请人法定身份证明。

二、申请身故保险金时,所需的证明和资料为:

1.保险单;

2.申请人法定身份证明;

3.公安部门或二级以上(含二级)医院出具的被保险人死亡证明书;

4.被保险人的户籍注销证明;

5.本公司要求的申请人所能提供的与确认保险事故的性质、原因等相关的其他证明和资料。

第十条投保人解除合同的处理

投保人于签收保险单后十日内要求解除本合同的,本公司于接到解除合同申请书之日起三十日内向投保人退还已收全部保险费,但已给付特别生存金和关爱金的,本公司有权扣除已给付的特别生存金和关爱金。

第十一条附则

本合同基本条款与本合同利益条款相抵触的,以本合同利益条款为准。

第十二条释义

基本保险金额:指保险单载明的保险金额。

意外伤害:指遭受外来的、突发的、非本意的、非疾病的客观事件直接致使身体受到的伤害。

毒品:指中华人民共和国刑法规定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管制的其他能够使人形成瘾癖的麻醉药品和精神药品,但不包括由医生开具并遵医嘱使用的用于治疗疾病但含有毒品成分的处方药品。

酒后驾驶:指经检测或鉴定,发生事故时车辆驾驶人员每百毫升血液中的酒精含量达到或超过一定的标准,公安机关交通管理部门依据《道路交通安全法》的规定认定为饮酒后驾驶或醉酒后驾驶。

无合法有效驾驶证驾驶:指下列情形之一:

(1)没有取得驾驶资格;

(2)驾驶与驾驶证准驾车型不相符合的车辆;

(3)持审验不合格的驾驶证驾驶;

(4)持学习驾驶证学习驾车时,无教练员随车指导,或不按指定时间、路线学习驾车。

无有效行驶证:指下列情形之一:

(1)机动车被依法注销登记的;

(2)未依法按时进行或通过机动车安全技术检验。

机动车:指以动力装置驱动或者牵引,供人员乘用或者用于运送物品以及进行工程专项作业的轮式车辆。

战争:指国家与国家、民族与民族、政治集团与政治集团之间为了一定的政治、经济目的而进行的武装斗争,以政府宣布为准。

军事冲突:指国家或民族之间在一定范围内的武装对抗,以政府宣布为准。

暴乱:指破坏社会秩序的武装骚动,以政府宣布为准。

潜水:指使用辅助呼吸器材在江、河、湖、海、水库、运河等水域进行的水下运动。

攀岩:指攀登悬崖、楼宇外墙、人造悬崖、冰崖、冰山等运动。

探险:指明知在某种特定的自然条件下有失去生命或使身体受到伤害的危险,而故意使自己置身于其中的行为,如:江河漂流、登山、徒步穿越沙漠或人迹罕至的原始森林等活动。

武术比赛:指两人或两人以上对抗性柔道、空手道、跆拳道、散打、拳击等各种拳术及使用器械的对抗性比赛。

特技表演:指进行马术、杂技、驯兽等表演。

精神和行为障碍:以世界卫生组织颁布的《疾病和有关健康问题的国际统计分类(ICD-10)》为准。

会计年度:自公历一月一日起至十二月三十一日止。