外贸单证操作第五版能力实训答案

国际贸易单证实务实训答案

4、汇票的付款期限不符,应为即期,而不是见票30天。

5、付款人为开证人不妥,应为开证行。

6、信用证号码前后不符,应为97-34985,而不是34985。

7、发票要求标出FOB、运费和保费不妥,应删除标出保费和运费的要求。

8、合同为FOB,提单不应标“FREIGHT PREPAID”,应为“FREIGHT COLLECT”。

6、商品数量与合同不符,应为1800DOZS,而不是180DOZS

7、信用证商品单价与合同不符,应为USD8.10,而不是USD 5.10。

8、投保加成与合同不符,应为发票金额的110%,而不是120%。

9、交单时间太紧,应把6天改为15天。

10、不保兑与合同要求不符,应改为保兑。

11、没有信用证适用的惯例。SUBJECT TO “UCP500”。

14、FOB卖方不必投保,应删除提供保险单的条款。

15、交单时间太紧,应把6天改为15天或21天。

16、开证日有错,应为1ST MARCH,1997,而不是1ST MAY,1998。

17、信用证中的合同号码与合同不符,应为AB44001,而不是AB97/44001。

2.信用证在加拿大到期(FOR NEGOTIATION IN APPLICANT COUNTRY),易产生逾期,且与合同要求不符,应改在国内到期(FOR NEGOTIATION IN BENEFICIARY COUNTRY)。

3.加减保率为30%( FOR 130 PERCENT OF INVOICE VALUE),高于合同规定的10%,应改为(FOR 110 PERCENT OF INVOICE VALUE)。

6.目的港与合同不符。应为多伦多而(TORONTO)不是温哥华(VANCOUVER)。

国际贸易国际贸易单证实务与操作课后练习参考答案

国际贸易国际贸易单证实务与操作课后练习参考答案国际贸易单证实务与操作课后练习参考答案项目一认识国际商务单证基础知识训练一、单项选择题1.A2.C3.B4.B5.C二、多项选择题1.ABCD2.BCD3.ABD4.ABC5.ABCD三、判断题1.×2.√3.×4.√5.√四、案例分析题1.不能拒绝退款。

理由:(1)L/C业务是纯单据业务,单证不符不能付款,银行仅处理单据,不问货物真实情况。

(2)尽管开证申请人将货物提走,但开证行并未将单据交给开证人。

所以,议付行应向受益人追索所垫付的货款,退款给开证行。

2.我公司不能顺利结汇。

理由:(1)根据《UCP600》相关规定,只要受益人提供的单据符合信用证规定,开证行必须履行付款义务。

本案中我公司提出信用证装运期的延期要求仅得到A公司的允诺,并未由银行开出修改通知书,所以A公司同意修改是无效的。

(2)信用证上规定装运期“不晚于7月15日”,而我公司所交提单的签发日为8月10日。

与信用证规定不符,即单证不符,银行可以拒付。

五、操作题单据名称正确签发日期出口货物许可证2009年5月20日商业发票2009年5月15日装箱单2009年5月15日商业汇票2009年6月5日原产地证明2009年5月20日出口商检证书2009年5月23日出口货物保险单2009年5月29日海运提单2009年5月30日出口货物报关单2009年5月29日装船通知2009年5月30日项目二信用证操作任务一申请开立信用证第一部分基础知识训练一、单项选择题1.A2.B3.D4.B5.D二、多项选择题1.ABC2.AD3.ABCD4.BCD5.ABD三、判断题1.×2.×3.×4.√5.√四、案例分析题1.甲公司指出的不符点不成立。

因为,首先,关于第一个不符点,UCP600第3条已明确规定,信用证是独立于销售合同的独立文件,不受合同制约,即使信用证中提及其可能依据的销售合同或其他合同,银行也与该合同无关且不受其约束;其次,关于“保函不是由第一流的银行开立”这一“不符点”,UCP600第20条也对“第一流”这一类模糊用语做出规定:不应使用诸如“第一流”、“著名”、“独立”、“正式”、“有资格”、“当地”及类似词语来描述信用证项下提交的人和单据的出单人。

2022年上半年全国外经贸单证专业培训考试单证缮制与操作试题答案

2022 年操作试题参考答案一、根据已知资料回答以下单选题,请在答题纸上作答(每题2分,共40分)1-5:AACBA6-10:CAAAB11-15:BDBCC16-20:ADABD二、根据已知资料指出下列进口单据中的对错。

(每错 1 分,共 20 分)1.海运提单上的对错如下:1.提单号码对2.提单抬头错3.装运港对4.目的港对5.唛头对6.包装件数单位错7.毛重错8.体积对9.大写件数错10.提单签发日期错2.保险单上的对错如下:1.出口商名称、地址、国别对2.收货人名称、地址、国别对3.保单号错4.航次号错5.装运港对6.目的港对7.唛头错8.预定的装运月份对9.投保加成比例错10.保险单日期错三、根据第一大题的合同和已知资料缮制单据。

(共 40 分)1.商业发票(每空 1 分,共 15 分)商业发票2.装箱单(共 10 分)装箱单Packing list1.出口商(Exporter)(1) 3.装箱单日期(Packing list date)(3)SHANGHAI CHENGMEI TRADING CO.,LTD.NOV.10,202131 CHUNJIU ROAD,SHANGHAI,CHINA2.进口商(Importer)(2) 4.合同号(Contract No.)(4)PACOOT DIA (THAILAND) CO.,LTD. PD21080221/1 Moo 9, Rojana Industrial Park Rojana Road,13210 THAILAND.5.发票号和日期(Invoice No. and Date)(5)PD2100681NOV.10,20216.运输标志和集装箱号7.包装类型及件数;商品名称8.毛重 kg9.体积 Cube m.(Shipping marks;Container No.)Number and kind of Gross weight(6)packages;Commodity name (7)(8)(9)PACOOTPAT BANGKOK 60 BIG BAGS OF 72000KGS 59.8CBMBROWN FUSED ALUMINA,F24NOS.1-60(10)TOTAL:SAY SIXTY BIG BAGS ONLY.10.出口商签章Exporter stamp and signatureSHANGHAI CHENGMEI TRADING CO.,LTD.田宇3.产地证(共 15 分)Original。

国际贸易单证实务实训答案

10、分批运输规定与合同不符,应为ALLOWED,而不是PROHIBITED。

11、到期日不符合合同的要求,应为5月15日,而不是4月15日。

12、议付地在国外不妥,应改为国内广州。

13、唛头与合同不符,应为A.B.C. /DUBAI/ NOSI-1000 / MADE IN CHINA,而不是A.B.C / DUABI / NOSI-100 / MADE IN CHINA。

6、商品数量与合同不符,应为1800DOZS,而不是180DOZS

7、信用证商品单价与合同不符,应为USD8.10,而不是USD 5.10。

8、投保加成与合同不符,应为发票金额的110%,而不是120%。

9、交单时间太紧,应把6天改为15天。

10、不保兑与合同要求不符,应改为保兑。

11、没有信用证适用的惯例。SUBJECT TO “UCP500”。

2.信用证在加拿大到期(FOR NEGOTIATION IN APPLICANT COUNTRY),易产生逾期,且与合同要求不符,应改在国内到期(FOR NEGOTIATION IN BENEFICIARY COUNTRY)。

3.加减保率为30%( FOR 130 PERCENT OF INVOICE VALUE),高于合同规定的10%,应改为(FOR 110 PERCENT OF INVOICE VALUE)。

3、货币单位与合同不符,应为HKD,而不是USD。

4、汇票的付款期限不符,应为即期,而不是见票30天。

5、付款人为开证人不妥,应为开证行。

6、信用证号码前后不符,应为97-34985,而不是34985。

7、发票要求标出FOB、运费和保费不妥,应删除标出保费和运费的要求。

国际贸易操作实训 【各章练习】参考答案-详解

246各章练习答案 第二章 出口报价核算一.集装箱海运报价1、解:A 货号:=10.00(元)实际成本=购货成本—退税收入=90.00-10.00=80.00(元) B 货号:=8.33(元)实际成本=购货成本—退税收入=75.00-8.33=66.67(元) 该笔交易共退税10.00×1000+8.33×1500=22495.00(元)答:该笔交易共退税22495.00元,A 货号实际成本80.00元,B 货号实际成本66.67元。

2、解:一个20’的集装箱有效容积为25立方米。

(取整)=296(箱)可装工艺品数为296×40=11840(个) 答:可装工艺品数为11840个。

3、解:=2.05(元)该笔交易调整退税率后,可多得到2.05×1000=2050(元) 答:该笔交易调整退税率后,可多得到2050元人民币。

4、解:退税收入= 货价×退税率=购货成本 ×出口退税率1+增值税 =90 ×13%1+17%退税收入= 货价×退税率=购货成本 ×出口退税率 1+增值税 =75 ×13%1+17%可装箱数为= 250.55×0.48×0.32退税收入差额= 货价×退税率差额= 购货成本×退税率差额 1+增值税= 120×(13%-11%)1+17%实际成本= 购货成本— 购货成本×出口退税率 1+17%247=161.28(元)=27.07(美元)CFR = FOB+F=27.07+2100/10000=27.28(美元)=27.46(美元)答:按6.30元换汇成本收益,每件按FOB 、CFR 、CIF 术语应分别对外报价27.07美元、27.28美元、27.46美元。

5、国内费用=10+(200+500+150+150+500+1000+500)/312=19.615(元) 国外运费=3800×6.82/312=83.064(元)=158.46(元)=28.38(美元)= 185— 185 ×15%1+17%FOB =货物实际成本+国内费用6.3 =161.28+185×5%6.3CIF =CFR1—(1+投保加成率)×保费率=27.281—(1+10%)×0.6%实际成本= 购货成本— 购货成本×出口退税率 1+17%=180- 180×14% 1+17%FOB=实际成本+国内费用 (1一利润率)外汇买入价= 158.46+19.615(1一8%)×6.82CIF c5=实际成本+国内费用+国外运费 [1一利润率-佣金—(1+投保加成率)保费率]外汇买入价248=44.46(美元)货号N202:国内费用=10+(300+500+150+50+500+1000+500)/135=32.22(元) 国外运费=3800×6.82/135=191.97(元)=193.675(元)=36.00(美元)=71.15(美元)货号N203:国内费用=10+(300+500+150+50+500+1000+500)/120=35.00(元) 国外运费=3800×6.82/120=215.967(元)=228.889(元)=158.46+19.615+83.064[1一8%一5%—(1+10%)0.8%]×6.82实际成本= 购货成本— 购货成本×出口退税率 1+17%=220- 220×14% 1+17%FOB=实际成本+国内费用 (1一利润率)外汇买入价= 193.675+32.22 (1一8%)×6.82 CIF c5=实际成本+国内费用+国外运费[1—利润率—佣金—(1+投保加成率)保费率]外汇买入价=193.675+32.22+191.97[1— 8%—5%—(1+10%)0.8%]×6.82实际成本= 购货成本—购货成本 ×出口退税率1+17%=260-260 ×14%1+17%249=42.06(美元)=81.70(美元)6、解:计算该批货物总体积为25.92立方米,所以该批货物刚好可装一20’集装箱。

外贸单证练习答案

《外贸英文制单教程》课后练习参考答案第一章,出口单证概论1,在单证工作中应注意哪些问题?我们所应遵循的国际惯例有哪些?答:单证工作应做到“3一致,4要求”,3一致:单证一致,单单一致,单货一致;4要求:正确,完整,及时,整洁。

要遵循的国际惯例有:A, Uniform Customs and Practice for Documentary Credits (UCP), ICC Publication No. 600 《跟单信用证统一惯例》(出版物600)B, Uniform Rules for Collection (URC), ICC Publication No.522《托收统一规则》(出版物522)C, International Rules for the Interpretation of Trade Terms --- INCOTERMS 2000 《2000年国际贸易术语解释通则》2,为什么说信用证项下的结算变成单据买卖?答:卖方交付合格单据意味着交付了货物,可以获得货款;买方付款赎单代表买到货物银行支付或拒付货款的依据是审核单据是否与信用证要求相符合。

3,信用证支付方式的开证申请人能否由于实际收到的货物的规格,数量与单证不符而提出拒付货款?为什么?答,不能。

因为在信用证支付方式下,只要受益人提交的单据符合信用证的要求,开证行就必须支付货款。

银行支付货款的依据是单据是否与信用证相符,而不是货物是否合格。

4,银行是否接受出具日期早于信用证出具日期的单据,如果接受,前提条件是什么?答:银行一般不接受日期早于信用证日期的单据,除非另有约定。

5,试述下列单据日期的先后:(1)提单与保险单的日期保险单日期在先(2)商检证和提单的日期商检证日期在先(3)运费收据和提单的日期运费收据日期在先(4)汇票和发票的日期发票的日期在先6,在外贸工作中单据有哪几大类,各自有什么作用?答:第一类,商业单据,用以说明或证明有关商品情况。

外贸单证实务教材技能检测参考答案

外贸单证实务教材技能检测参考答案目录项目一单证业务入门 (1)任务二制作单证前的准备工作 (1)项目二信用证方式下的出口单证工作 (4)任务一认识和审核信用证 (4)任务二制作商业发票和装箱单 (5)任务三制作托运单证 (21)任务四制作出口报检单证 (23)任务五制作出口报关单证 (24)任务六申领原产地证明书 (28)任务七填制投保单证,审核保险单 (34)任务八审核提单、制作并发送装运通知 (37)任务九制作其他证明 (48)任务十制作汇票 (51)任务十一单证交付与归档 (54)项目三信用证方式下的进口单证工作 (56)任务一申请开立信用证 (56)任务二审核单据 (57)任务三填制入境报检单证 (57)任务四填制入境货物报关单 (59)项目四非信用证方式下的出口单证工作 (60)任务一电汇方式下的出口单证工作 (60)任务二托收方式下的出口单证工作 (64)项目一单证业务入门任务二制作单证前的准备工作一、翻译以下出口合同销售合同卖方:合同号码:YH08039 山东银海进出口有限公司日期:2008.12.1中国青岛市金水街51号签约地:中国青岛买方:LINSA PUBLICIDAD, S.A.V ALENCIA, 195 Bajos. 08011 Barcelona, Spain本销售合同是由买卖双方共同商定,买方同意购买,卖方同意出售下列商品,条款如下:包装:一个装1塑料袋,500个装一纸箱,总共26箱唛头:L.P.BARCELONANOS. 1-26装运时间:2009年1月,海运装运港和目的港:从青岛到西班牙巴塞罗那分批装运和转运:允许保险:由买方承担支付条件:买方应通过一家卖方能够接受的银行,开立一份不可撤销职务的即期信用证,信用证于装运月份前30天开抵卖方,在装运后15天在中国议付有效。

卖方买方山东银海进出口有限公司LINSA PUBLICIDAD, S.A.二、根据以下买卖双方往来信函拟写出口销售确认书Sales ConfirmationS/C No.D2001PA100Date: Mar. 10, 2012Signed at Beijing, China The Buyer: Boston Trading Co. Ltd., USAThe Seller: Beijing Light Industrial Products Imp. & Exp. Corp.Beijing, ChinaThe Buyers agree to buy and the Sellers agree to sell the under mentioned goods on terms and conditions as set forth here below:Commodity & Specification: Candles Art. No.501Art. No. 502Quantity: Art. No.501: 375,000pcs. in 15,000 boxes total;Art. No.502: 300,000pcs. in 30,000 boxes total.45,000 boxes totalPacking: In cartons,Art. No.501: 300 cartons containing 50 boxes of 25pcs/boxes each;Art. No.502: 600 cartons containing 50 boxes of 10pcs/boxes each.900 cartons total in a 20 foot container.Unit Price: Art. No.501: USD0.71/box ;Art. No.502: USD0.145/box FOB TianjinTotal Amount: USD15,000.00 only(Say United States Dollars Fifteen Thousand Only)Shipment: From Tianjin to Boston within 45days after the covering L/C is received by the Seller. partial shipments and transhipment are allowed.Insurance: To be covered by the Buyer.Payment: The Buyer should open through a bank acceptable to the Seller an irrevocable L/C payable by draft at sight to reach the seller not later than April 2, 2012,valid for negotiation in Beijing, China till the 15th day after the latest date ofshipment.Shipping Mark: B. T. C.BostonNo. 1-900Art. No.The Buyer The SellerBoston Trading Co. Ltd. Beijing Light Industrial Products Imp.&Exp. Corp三、根据以下资料拟写出口销售确认书Sales ConfirmationS/C No.D2001PA100Date: Apr. 22, 2014Signed at Beijing, ChinaThe Buyer: LK Footwear Inc.No. 876 Walk Rd., Vancouver CanadaThe Seller: Fujian Xinlong I/E Co., Ltd.No. 99 Yan’an Rd., Fuzhou ChinaThe Buyers agree to buy and the Sellers agree to sell the under mentioned goodson terms and conditions as set forth here below:PACKING:packed in 1pair/box , then 6 boxes/cartonSHIPPING MARK: At Seller’s option.TIME OF SHIPMENT:within 90 days after receiving the 30% of contract value by T/T In advance.PORT OF LOADING:Xiamen, China.PORT OF DESTINATION: Vancouver, Canada. Transshipment is allowed and partial shipment is allowed. .INSURANCE: Covered by the buyer.TERMS OF PAYMENT: 30% of proceeds payable by T/T, after the buyer received the advance payment guarantee issued by the seller’s bank for 30% of proceeds; 70% of proceeds payable by T/T against the fax copy of B/L.The Buyers The SellersLK Footwear Inc. Fujian Xinlong I/E Co., Ltd.项目二信用证方式下的出口单证工作任务一认识和审核信用证一、根据合同审核下列信用证,然后用英语向开证申请人写一封信,要求修改信用证,并列出须修改的内容。

[外贸单证实训答案]外贸单证知识常见问答

![[外贸单证实训答案]外贸单证知识常见问答](https://img.taocdn.com/s3/m/d3dde91cc4da50e2524de518964bcf84b9d52ddf.png)

[外贸单证实训答案]外贸单证知识常见问答1、银行是否接受出具日期早于信用证出具日期的单据,如果接受,前提条件是什么答:可以。

信用证没有禁止接受出具日期早于信用证出具日期的单据。

2、什幺时候银行才认为,运输单据上所包括的“clean on board”的条件已经满足答:一是没有不清洁批注,二是,对于装船提单,无须装船批注;对于收妥待运提单,需装船批注。

满足上述两个条件,即可认为,提单已经满足“clean on board”的条件。

3、before 15th April我公司提单签发日期4月15日,可否答:不可以。

BEFORE不含当日。

4、L/C规定装运期为after 15th April,2022 until 30th,April,2022,我实际提单日期为15th April 2022或30th April,2022是否可以答:首先,需要明确提单日期是否就是装船日期,对于收妥待运提单,是以装船批注日期作为装船日期,假如提单日期就是装船日期,那幺,根据UCP500第四十七条,提单日期为15th April 2022不可接受,提单日期为30th April 2022可接受。

5、L/C在FOB条件下,要求提单在运费条款中注明: AS PER PARTY 是否可以为什幺答:不可以。

一方面,按照常理,FOB条件下,出口方不承担运费,所以提单上应注明“运费待收”(Freight collect),但也存在特殊情况,即进口方要求出口方支付运费,这需要信用证特别规定;另一方面,如果信用证没有规定可以接受租船合约提单,银行是不能接受含有租船合约提单或类似词语的提单的。

6、L/C上“ LOAD AND COUNT”AND“SAID BY TO ”可否接受,为何答:可以。

因为现代运输大多是采用集装箱运输,往往是由托运人在集装箱堆场或集装箱转运站将货物装入集装箱并封印,承运人一般不再开箱查验。

所以为了免除自己在这方面的责任,承运人往往会在提单上注明上述两段词语,大意是集装箱内所装的货物数量及内容是由托运人所述。

国际贸易单证实务与操作课后练习参考答案

7.()CertificateofQuantity/Weightin_____copiesissuedbyanindependentsurveyoratthe

loadingport,indicatingtheactualsurveyedquantity/weightofshippedgoodsaswellasthe

Notlatethan2010-9-30 FortransportationtoXIAMEN

×

Issuedbyteletransmission(whichshallbetheope rativeinstrument) Amount(bothinfiguresandwords) USD68400.00

1.甲公司指出的不符点不成立。因为,首先,关于第一个不符点,UCP600 第 3 条已明确规

定,信用证是独立于销售合同的独立文件,不受合同制约,即使信用证中提及其可能依据的

销售合同或其他合同,银行也与该合同无关且不受其约束;其次,关于“保函不是由第一流

的银行开立”这一“不符点”,UCP600 第 20 条也对“第一流”这一类模糊用语做出规定:不

3.()AirWaybillconsignedto

showing“freight[]tocollect/[]prepaid[]indicatingfreightamount”.

4.()Memorandumissuedby

consignedto

.

5.( × )InsurancePolicy/Certificatein

tion)(×)Allrisks,warrisk.

6.(

×

)PackingList/WeightMemoin

4

copiesindicatingquantity/grossandnetweightsforeachpackageandpackingconditionsas

外贸单证操作实训3-1

实训3-1参考答案【任务1】制作商业发票ZHEJIANG MANNI IMPORT & EXPORT CORPORA TION99 XUEYUAN SREET, HANGZHOU, P.R.CHINACOMMERCIAL INVOICETo: EMIRA TES CLOTHES TRADERP O BOX33, NO.12, SALAHUDDIN ROAD, DUBAI,U.A.E. Invoice No.: 2010MN05015 Invoice Date: JULY 30, 2010 S/C No.: MN10066S/C Date: JUNE 8, 2010From: NINGBO, CHINA To: DUBAI, UAEL/C No.: KKK101090 Issued By: H SBC BANK PLC,DUBAI,UAE Date of Issue: JUN.25,2010Marks and Numbers Number and kind of packageDescription of goodsQuantity Unit Price AmountECTS/C NO. MN10066 STYLE NO. SS98 DUBAI, UAECARTONNO.1-260CIFC5 DUBAIBOYS JACKET, STYLE NO. SS98SHELL: WOVEN TWILL 100%COTTONLINING: WOVEN 100%POL YESTERAS PER AS PER S/C NO. MN10066PACKED IN 20PCS/CTN5200PCS USD14.80/PCTOTALLESS C5USD 76960.00USD 3848.00TOTAL: 5200PCS USD 73112.00SAY TOTAL: SAY US DOLLARS SEVENTY-THREE THOUSAND ONE HUNDRED AND TWELVE ONLYZHEJIANG MANNI IMPORT & EXPORT CORPORA TION章曼旎【任务2】制作装箱单ZHEJIANG MANNI IMPORT & EXPORT CORPORA TION99 XUEYUAN SREET, HANGZHOU, P.R.CHINAPACKING LISTTo: EMIRA TES CLOTHES TRADERP O BOX33, NO.12, SALAHUDDIN ROAD,DUBAI, U.A.E. Invoice No.: 2010MN05015 Invoice Date: JULY 30,2010 S/C No.: MN10066S/C Date: JUNE 8, 2010From: NINGBO, CHINA TO: DUBAI, UAEL/C No.: KKK101090 Issued By: HSBC BANK PLC,DUBAI,UAE Date of Issue: JUN.25,2010Marks and Numbers Number and kind of packageDescription of goodsQuantity Package G.W N.W Meas.S/C NO.MN10066 STYLE NO.SS98 DUBAI, UAE CARTON NO.1-260 BOYS JACKET, STYLENO. SS98SHELL: WOVEN TWILL100% COTTONLINING: WOVEN 100%POL YESTERAS PER AS PER S/C NO.MN10066PACKED IN 20PCS/CTN5200PCS 260CTN 2600KG 2340KG 474.24 M3 TOTAL: 5200PCS 260CTN 2600KG 2340KG 474.24 M3SAY TOTAL: TWO HUNDRED AND SIXTY CARTONS ONLY。

国际贸易单证实务与操作课后练习参考答案

7.()CertificateofQuantity/Weightin_____copiesissuedbyanindependentsurveyoratthe

loadingport,indicatingtheactualsurveyedquantity/weightofshippedgoodsaswellasthe

AdditionalInstructions:

1.(×)Allbankingchargesoutsidetheopeningbankareforbeneficiary’saccount.

2.(

×

)Documentsmustbepresentedwithin

15

daysafterthedateofissuanceofthetransportdocumentsbutwithinthevalidityofthiscred

it.

3.()Thirdpartyasshipperisnotacceptable.Shortform/BlankbackB/Lisnotacceptable.

4.(×)Bothquantityandamount__5___%moreorlessareallowed.

5.()PrepaidfreightdrawninexcessofL/Camountisacceptableagainstpresentationoforig

tion)(×)Allrisks,warrisk.

6.(

×

)PackingList/WeightMemoin

4

copiesindicatingquantity/grossandnetweightsforeachpackageandpackingconditionsas

《外贸单证操作》(第五版)教材配套PPT第2章2

审核装运期

【问题4】

➢ 如果信用证规定装运期为: ➢ 1、FROM FEB.15,2019 TO APR.15,2019; ➢ 2、BETWEEN MAR.1,2019 AND OCT.31,2019; ➢ 3、BEFORE DEC.1,2019; ➢ 请问装运期分别为多久?

【答案4】

➢ 2019.2.15-4.15;2019.3.1-10.31; 2019.12.1(不包括)之前

审核装运期

【问题5】 ➢ 如果信用证规定装运期为:THE SECOND HALF OF FEB. 2019, 请问装运期为多久?

审核装运期

【问题5】 ➢ 如果信用证规定装运期为:THE SECOND HALF OF FEB. 2019, 请问装运期为多久?

【答案5】 ➢ 2019.2.16-28

➢ UCP600第3条Interpretations:“在或大概在(on or about)"或类似措辞将被理解为一项约定,按此约定,某 项事件将在所述日期前后各五天内发生,起迄日均包括在 内。

审核装运期

【问题4】

➢ 如果信用证规定装运期为: ➢ 1、FROM FEB.15,2019 TO APR.15,2019; ➢ 2、BETWEEN MAR.1,2019 AND OCT.31,2019; ➢ 3、BEFORE DEC.1,2019; ➢ 请问装运期分别为多久?

审核装运期

➢ UCP600第3条Interpretations:术语"上半月"和"下半月" 应分别理解为自每月"1日至15日"和"16日至月末最后一天", 包括起迄日期。

审核装运期

➢ UCP600第3条Interpretations:术语"月初"、"月中"和"月 末"应分别理解为每月1日至10日、11日至20日和21日至月 末最后一天,包括起迄日期。

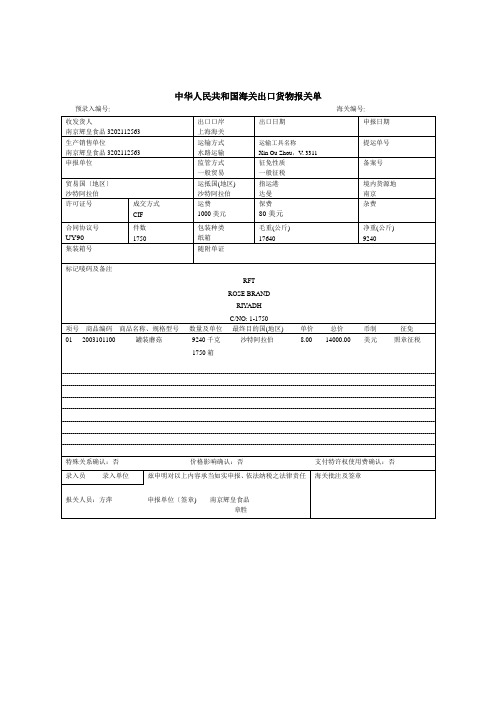

《外贸单证操作》习题参考答案 2出口货物报关单参考答案-远期LC支付方式下制作出口货物报关单操作

运抵国(地区)

沙特阿拉伯

指运港

达曼

境内货源地

南京

许可证号

成交方式

CIF

运费

1000美元

保费

80美元

杂费

合同协议号

UY90

件数

1750

包装种类

纸箱

毛重(公斤)

17640

净重(公斤)

9240

集装箱号

随附单证

标记唛码及备注

RFT

ROSE BRAND

RIYADH

C/NO: 1-1750

项号商品编码商品名称、规格型号数量及单位最终目的国(地区)单价总价币制征免

中华人民共和国海关出口货物报关单

预录入编号:海关编号:

收发货人

南京辉皇食品3202112563

出口口岸

上海海关

出口日期

申报日期

生产销售单位

南京辉皇食品3202112563

运输方式

水路பைடு நூலகம்输

运输工具名称

Xin Ou Zhou,V. 3311

提运单号

申报单位

监管方式

一般贸易

征免性质

一般征税

备案号

贸易国〔地区〕

012003101100罐装蘑菇9240千克沙特阿拉伯8.0014000.00美元照章征税

1750箱

特殊关系确认:否

价格影响确认:否

支付特许权使用费确认:否

录入员录入单位

兹申明对以上内容承当如实申报、依法纳税之法律责任

海关批注及签章

报关人员:方萍

申报单位〔签章)南京辉皇食品

章胜

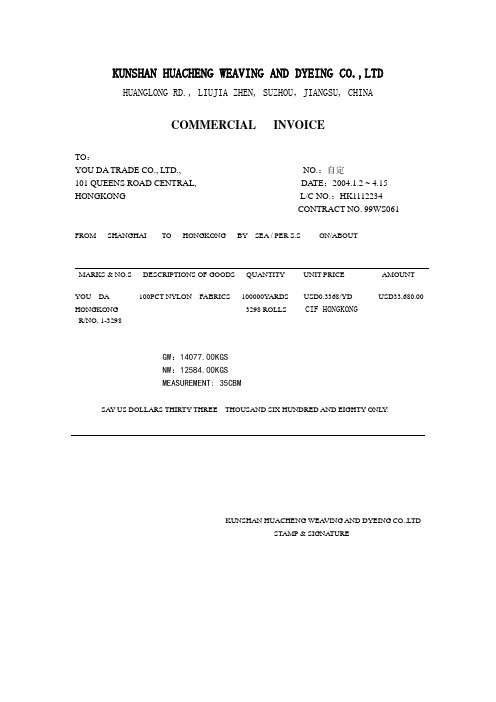

外贸单证制作练习答案2

HUANGLONG RD., LIUJIA ZHEN, SUZHOU,JIANGSU, CHINACOMMERCIAL INVOICETO:YOU DA TRADE CO., LTD., NO.:自定101 QUEENS ROAD CENTRAL, DATE:2004.1.2 ~ 4.15 HONGKONG L/C NO.:HK1112234CONTRACT NO. 99WS061FROM SHANGHAI TO HONGKONG BY SEA / PER S.S ON/ABOUT___________________________________________________________________________________MARKS & NO.S DESCRIPTIONS OF GOODS QUANTITY UNIT PRICE AMOUNTYOU DA 100PCT NYLON FABRICS 100000YARDS USD0.3368/YD USD33,680.00 HONGKONG 3298 ROLLS CIF HONGKONGR/NO. 1-3298GW:14077.00KGSNW:12584.00KGSMEASUREMENT: 35CBMSAY US DOLLARS THIRTY THREE THOUSAND SIX HUNDRED AND EIGHTY ONLY.KUNSHAN HUACHENG WEA VING AND DYEING CO.,LTDSTAMP & SIGNATUREHUANGLONG RD., LIUJIA ZHEN, SUZHOU,JIANGSU, CHINAPACKING LISTTO:DA TE:装箱日期YOU DA TRADE CO.,LTD. INVOICE NO.:发票号101 QUEENS ROAD CENTRAL, L/C NO.:HK1112234 HONGKONG CONTRACT NO.:99WS061 SHIPPING MARKS:YOU DAHONGKONGR/NO. 1-3298FROM SHANGHAI TO HONGKONG BY SEA / PER S.S ON/ABOUT____________________________________________________________________________________________ C/NO. NO.S & KIND ITEM QUANTITY G/W N/W MEA100PCT NYLON FABRICSHSTU15750478@4.26KGS @3.815KGS 0.011CBM 1469 ROLLS @ 6257.94KGS @6292KGS 17.5 CUMTSTU156**** **** ROLLS @4.26KGS @3.815KGS 0.011CBM@ 6257.94KGS @6292KGS 17.5 CUM _____________ _____________ __________ _________ 3298 ROLLS 14077.00KGS 12584.00KGS 35CBMTOTAL PACKAGES: SAY TWO CONTAINERS ONLY (THREE THOUSAND TWO HUNDRED NITY-EIGHT ROLLS)KUNSHAN HUACHENG WEA VING AND DYEING CO.,LTDSTAMP & SIGNATUREB/L NO. SHANK00710ShipperKUNSHAN HUACHENG WEA VING AND DYEING CO.,LTD HUANGLONG RD., LIUJIA ZHEN, SUZHOU ,JIANGSU, CHINA中 国 对 外 贸 易 运 输 总 公 司Consigneeor order CHINA NATIONAL FOREIGN TRADE TRANSPORTATION CORP. TO ORDER直运或转船提单BILL OF LOADINGNotify address DIRECT OR WITH TRANSHIPMENTSHIPPED on board in apparent goodorder and condition (unless otherwise indicated) the goods or packagesspecified herein and to be discharged at the mentioned port of discharge or asnear thereto as the vessel may safely get and be always afloat. The weight, measure, marks andnumbers, quality, contents and value. Being particulars furnished by theshipper, are not checked by the currier on loading.Pre-carriage by Place of receipt The shipper, consignee and the holder of this bill of ladinghereby expressly accept and agree to all printed, written or stamped provisions. Exceptions and conditions of this Bill of Lading, including those on the back hereof.Vessel Port of loading IM WITNESS whereof the number of original Bills if Lading SHANGHAI stated below have been signed, one of which being accomplished, the other tobe void Port of discharges Final destination HONGKONGContainer seal No. Number and kind of packages Gross weight(kgs.) Measurement(m 3)or marks and Nos. Description of goodsYOU DA 100PCT NYLON FARBICS 14077.00 35CBM HONGKONG 2×20’ CONTAINERS R/NO. 1-3298 3298 ROLLS CONTAINER NO. HSTU 157504 TSTU 156417REGARDING TRANSHIPMENT Freight and chargesINFORMATION PLEASE CONTACT FREIGHT PREPAIDEx. rate Prepaid at freight payable at Place and date of issue SHANGHAI, 日期Total prepaid Number of original Signed for on behalf of the MasterBs/LTHREE(3) 签名SUBJECT TO THE TERMS AND CONDITIONS ON BACK 95c No. 0123450YOU DA TRADE CO., LTD. 101 QUEENS ROAD CENTRAL,HONGKONG DANUBHUM S009Blank endorsement:1) For Kunshan Huacheng Weaving and Dyeing Co., Ltd.张春玲2) For and on behalf of Kunshan Huacheng Weaving and Dyeing Co., Ltd.张春玲Invoice No. or B/L No. B/L NO. SHANK00710运输工具DANUBHUM 查勘代理人per conveyance S.S. S009 Survey By:起运日期AS PER 自Slg. on or abt. B/L From SHANGHAI, CHINA至To HONGKONG保险金额Amount Insured SAY US DOLLARS THIRTY SEVEN THOUSAND AND FORTY EIGHT (USD 37048.00) ONLY保险货物项目、标记、数量及包装:承保条件Description, Marks, Quantity & Packing of Goods:Conditions:100PCT NYLON FABRICS 3298 ROLLS COVERING OCEAN TRANSPORTATION YOU DA 100000YDS ALL RISKS AND WAR RISKS AS HONGKONG PER ICC CLAUSESR/NO. 1-3298签单日期Date:应有日期For and on behalf ofPING AN INSURANCE COMPANY OF CHINA,LTD.authorized signatureBlank endorsement:1) Kunshan Huacheng Weaving and Dyeing Co., Ltd.张春玲2) For Kunshan Huacheng Weaving and Dyeing Co., Ltd.张春玲KUNSHAN HUACHENG WEAVING AND DYEING CO.,LTD HUANGLONG RD., LIUJIA ZHEN, SUZHOU,JIANGSU, CHINABENIFICIARY’S LETTERMESSERS: YOU DA TRADE CO., LTD.101 QUEENS ROAD CENTRAL, HONGKONGDEAR SIRS,RE: CONTRACT NO. 99WS061; L/C NO. HK1112234WE HEARBY INFORM YOU THAT THE GOODS UNDER THE ABOVE MENTIONED CREDIT HA VE BEEN SHIPPED. THE DETAILS OF THE SHIPMENT ARE AS FOLLOWS:COMMODITY: 100PCT NYLON FABRICS, 100000 Y ARDSTOTAL AMOUNT: USD 33,680.00OCEAN VESSEL: DANUBHUM S009PORT OF LOADING: SHANGHAI, CHINAPORT OF DESTINATION: HONGKONGDATE OF SHIPMENT: B/L 时间WE HEARBY CETIFY THA T THE ABOVE CONTENT IS TRUE AND CORRECT.KUNSHAN HUACHENG WEA VING AND DYEING CO.,LTDSTAMP & SIGNATURE汇票凭不可撤销信用证Drawn under BANK OF CHINA Irrevocable L/C NO. HK1112234HONGKONG BRANCH…………..日期Dated APR.1,2004支取Payable with interest @....……....% ……. 按………息……….付款号码汇票金额南京年月日No: BJ95 …Exchange for USD 33680.00 Nanjing APR.30,2004见票日后(本汇票之副本未付)At***…Sight of this FIRST of Exchange (Second of exchange being unpaid)pay to the order of BANK OF CHINA, SHANGHAI BRANCH 或其指定人付金额The sum of US DOLLARS THIRTY THREE THOUSAND SIX HUNDRED AND EIGHT ONLY此致To BANK OF CHINA HONGKONG BRANCH………………………………………..KUNSHAN HUACHENG WEA VING AND DYEING CO.,LTDHUANGLONG RD., LIUJIA ZHEN, SUZHOU,JIANGSU, CHINASTAMP & SIGNATURE。

《进出口贸易实务教程》第五版 案例分析课后答案(完整版)

第一篇商品的名称、质量、数量和包装P27案例1案情简介:出口合同规定的商品名称为“手工制造书写纸”。

买主收到货物后,经检验发现该货物部分工序为机械操作,而我方提供的所用单据均表示为手工制造,按该国法律应属“不正当表示”和“过大宣传”,遭用户退货,以致使进口人蒙受巨大损失,要求我方赔偿。

理由有二(1)该商品的生产工序基本上是手工操作,在关键工序上完全采用手工制作;(2)该笔交易是经买方当面先看样品成交的,而实际货物质量又与样品一致,因此应认为该货物与双方约定的品质相符。

后又经有关人士调解后,双方在友好协商过程中取得谅解。

对此,希予评论。

要点评析:本案例合同中约定采用“手工制造”商品制造方法表示商品品质,是属于“凭说明买卖”的一种表示方法。

从各国法律和公约来看,凭说明约定商品品质,卖方所交商品的品质与合同说明不符,则买方有权撤销合同并要求损害赔偿。

本案我方从根本上违反了买卖双方在合同中约定的品质说明,从而构成卖方的违约行为,应承担所交货物与合同说明不符的责任。

同时贸易中如果采用样品表示商品品质需要在合同中明示或默示地做出具体规定,而本案例中合同中没有明确表示双方是采用样品成交,所以我方所说的实际所交货物与样品一致不能称为拒付理由。

本案例交易产品在实际业务中不可能采用全部手工制作,应该在合同中标明“基本手工制造书写纸”,以免双方产生争议,与实际所提交产品品质完全吻合。

P33案例2案情简介:买方向卖方订购50公吨货物,合同规定A、B、C、D、E五种规格按同等数量搭配。

卖方按照合同开立发票,买方凭发票和其他单据付了款。

货到后发现所有 50公吨货物均为A规格,买方只同意接受其中的1/5,拒收其余的4/5,并要求退回4/5的货款。

卖方辩说,不同规格搭配不符合合同,只能给予适当经济赔偿,不能拒收,更不能退款。

于是诉诸法院。

你认为法官该如何判决?理由何在?要点评析:法官应该判买方有权拒收4/5的货物,要求卖方退回4/5的货款,还可以要求卖方承担违约赔偿责任。

外贸单证课后习题答案

第二章1、何谓信用证?简述其一般流程。

信用证(L/C)是指开证银行应申请人的要求并按其指示,向第三者开具的载有一定金额,在一定期限内凭符合规定的单据付款的书面保证文件。

(1)进口方按照合同规定向当地银行提出申请,并提供若干押金或其他担保,要求银行(开证行)向出口方开出信用证。

(2)开证行将信用证寄给出口方所在地的分行或代理银行(通知行)。

(3)通知行将信用证转递给出口方(受益人)。

(4)出口方审查信用证并认可后,即可按规定条件装货。

出口方出货后,备妥信用证规定的货运单据,在信用证有效期内送到当地银行(可以是通知行,也可以是其他银行,称为议付行)议付。

(5)议付行经与信用证核对,确认单据符合信用证规定后,按汇票所开金额,扣除若干利息或手续费后垫付给出口方。

(6)议付行将汇票、货运单据等寄至开证行(或其指定的付款行)索赔。

(7)开证行(或其指定的付款行)经审核单据无误后,付款给议付行。

(8)开证行通知进口方付款赎单。

(9)进口方付款并取得货运单据。

2、3、信用证方式的主要特点是什么?开证银行负首要付款责任(银行信用)。

信用证是一项自足文件(独立文件)。

信用证业务是纯单据业务(单证买卖)。

4、何为“议付”?“议付”与“付款”有什么区别?议付是议付行在保留追索权的条件下,购买信用证受益出具的汇票及所付单据。

付款是义务人履行义务或其他银行受付款义务人委托代付款义务人履行义务的行为。

而议付侧重的是当受益人在提示议付行议付时,议付行买入受益人的汇票或单据,其性质是议付行对受益人的一种融资。

这两中行为在对汇票的要求、受益人取得款项的途径等很多方面是不同的。

(1)付款可以不要求开立汇票,而议付则要求开立汇票。

(2)在付款情况下,受益人从付款行取得的货款是不受追索的;而在议付情况下,受益人从议付行取得的货款是有可能受追索的。

(3)在付款情况下,受益人可从付款行取得足额的发票或汇票金额。

而在议付情况下,受益人从议付行取得的款项是打过折扣的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外贸单证操作第五版能力实训答案

1.

外贸单证操作是外贸业务中至关重要的一环。

通过外贸单

证的准确、高效处理,可以确保国际贸易交易的顺利进行。

《外贸单证操作第五版能力实训答案》本文档将提供一系列实际案例的解决方案,帮助读者提升外贸单证操作的能力。

本文档采用Markdown文本格式输出,方便读者阅读和参考。

2. 案例解析

2.1 进口货物报关单操作流程

题目:根据以下情况,完成进口货物的报关单操作流程:

某公司进口一批货物,货物包括服装、电子产品和化妆品,总价值为10000美元。

请根据以下信息,完成该批货物的报

关单操作流程:

•货物名称:服装、电子产品和化妆品

•货物总价值:10000美元

解答:

进口货物的报关单操作流程如下:

1.登录报关系统,选择进口报关单模板;

2.填写报关单基本信息:报关单号、船名航次、起运港、目的港等;

3.填写进口商品信息:商品名称、数量、单价、总价

值等;

4.填写进口商信息:进口商名称、等;

5.填写出口商信息:出口商名称、等;

6.填写运输工具信息:运输工具名称、航班/船次、提单号等;

7.填写货物存放地点:存放地点名称、等;

8.核对信息无误后,进行报关单提交;

9.缴纳报关单费用;

10.等待报关单审核结果;

11.根据审核结果进行后续操作,如缴纳关税、清关等。

2.2 出口货物装箱单操作步骤

题目:请根据以下案例,完成出口货物的装箱单操作步骤:

某公司将一批货物出口给美国,货物包括电子产品和机械

设备。

请根据以下信息,完成该批货物的装箱单操作步骤:•货物名称:电子产品和机械设备

•出口国家:美国

解答:

出口货物的装箱单操作步骤如下:

1.登录装箱单操作系统,选择出口装箱单模板;

2.填写装箱单基本信息:装箱单号、出口日期、出口

口岸等;

3.填写出口商品信息:商品名称、数量、单价等;

4.填写出口商信息:出口商名称、等;

5.填写进口商信息:进口商名称、等;

6.填写运输工具信息:运输工具名称、航班/船次、提

单号等;

7.填写货物存放地点:存放地点名称、等;

8.核对信息无误后,进行装箱单提交;

9.根据装箱单信息,进行货物装箱工作;

10.将装箱完毕的货物进行封箱,并粘贴装箱单于箱体;

11.等待装箱单审核结果;

12.根据审核结果进行后续操作,如运输、报关等。

2.3 贸易支付方式选择原则

题目:根据以下信息,选择合适的贸易支付方式:

某公司与国外公司展开贸易合作,需要选择合适的贸易支

付方式。

请根据以下情况,选择合适的贸易支付方式:•贸易规模:中小规模贸易

•贸易对象:已建立长期合作关系的可靠公司

•风险控制:希望减少信用风险

•流动性需求:需要较快的资金结算

解答:

根据以上情况,建议选择信用证支付方式。

信用证是一种银行保函形式的贸易支付方式,可以有效减少信用风险,保证交易双方的利益。

具体操作步骤如下:

1.买方与卖方签订购销合同,约定使用信用证支付方

式;

2.买方申请开立信用证,并向银行提供相关资料;

3.银行开立信用证,并通知卖方;

4.卖方按照信用证规定出具货物、装箱单证等;

5.卖方向银行递交单据,要求付汇;

6.银行按照信用证规定审核单据,如符合要求,则支

付货款给卖方;

7.卖方收到货款后,将货物交付给买方;

8.交易完成。

信用证支付方式具有双向保护的特点,可以提供相对较快的资金结算,适用于中小规模贸易,且合作关系已经建立的可靠公司。

3.

本文档通过解析实际案例,提供了外贸单证操作第五版能力实训的答案。

通过仔细阅读和理解,读者可以提升外贸单证操作的能力,并在实践中运用所学知识。

外贸单证操作的准确处理对于国际贸易的顺利进行至关重要,希望本文档能够对读者在外贸单证操作方面有所帮助。