企业所得税优惠备案申请登记表

企业所得税优惠备案登记年审表

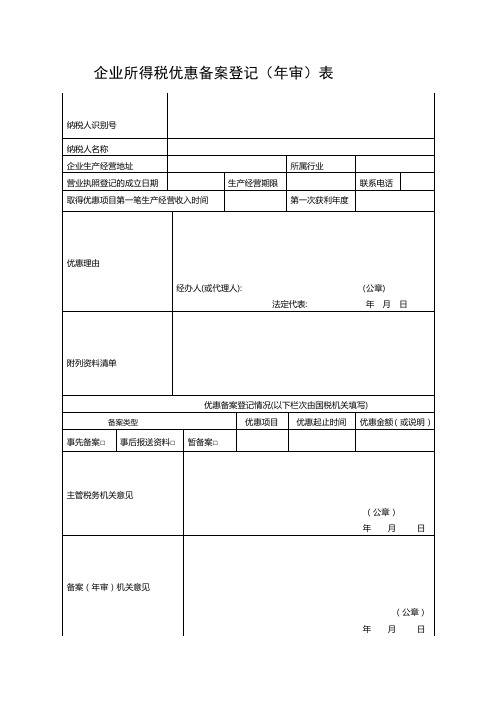

企业所得税优惠备案登记(年审)表

企业所得税优惠项目备案登记(年审)表填报说明

一、适用范围

本表适用于居民企业登记备案类企业所得税优惠项目(小型微利企业除外)进行备案登记或年审时填报。

二、有关项目填报说明

1.“取得优惠项目第一笔生产经营收入时间”:是指企业优惠项目取得第一笔生产经营收入的时间(年月日)。

“第一次获利年度”:是指企业开始经营以来第一次出现应纳税所得大于零的年度。

凡不涉及以上两个项目的优惠事项可不填列。

3.“优惠项目”:填写四川省国税局相关文件确定的企业所得税优惠备案类项目。

4.“优惠起止时间”:填写享受优惠所属的起止年度或月度。

5.“优惠金额(或说明)”:填写备案项目的优惠金额、税额或其他需说明的情况。

6. “附报资料清单”:填写随本表一并报国税机关备案的资料名称。

7. “优惠理由”:填写该优惠备案事项符合政策依据的情况。

8. “备案(年审)机关意见”:由备案(年审)机关签署是否准予备案、暂备案意见或年审是否合理意见。

9. 国家需要重点扶持的高新技术企业等取得相关单位的认定证书后向国税机关申请办理减免税手续时,应在本表的“备案类型”栏中选择“暂备案”选项,手续办理完毕后可在预缴税款时享受税收优惠;待年度终了后再完成备案手续。

三、填报要求

本表一式三份,备案(年审)机关签署意见后,一份由备案(年审)机关存档,一份由主管税务机关装入纳税人征管档案,一份随《税务事项通知书》送纳税人。

纳税人享受不同企业所得税优惠项目的,应分别填写本表。

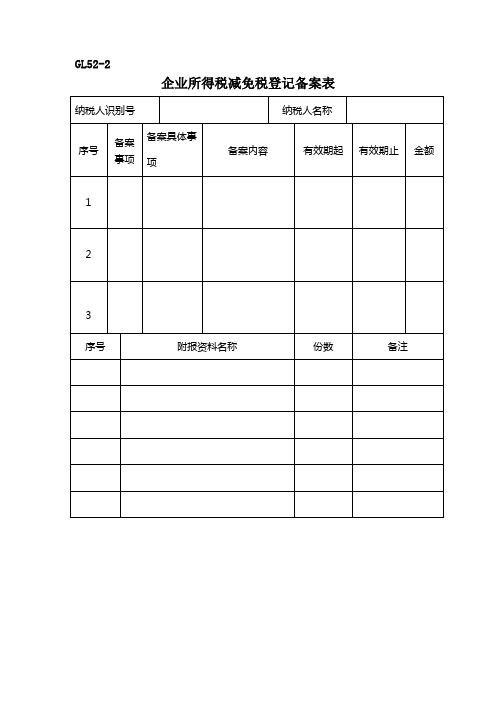

企业所得税减免税登记备案表

GL52-2企业所得税减免税登记备案表使用说明1.适用范围:纳税人申请办理备案类企业所得税减免时使用。

2.本表为A4型竖式,纳税人一份,管理部门和县级税务机关分别留存一份。

《初识flash与动画》教学设计广州市广东华侨中学陈丽宾一、教学内容分析1、本节的主要内容及在本章中的地位本节课是学习动画制作的第一节课,学生有着浓厚的兴趣但又有点“神秘”感。

由于绝大部分学生是第一次接触flash,因此,本节课重点是介绍帧的概念、动画原理。

通过对逐帧动画的修改来熟悉Flash界面,掌握常用操作,深刻理解动画原理,为后续深入学习打下良好的基础。

2、教学重点、难点:重点:理解帧的概念、动画原理,掌握flash基本操作难点:理解帧的概念、动画原理二、教学对象分析在学习flash前,学生已学过windows、office等,对计算机的基本操作有了一定的感性认识,对进一步学习flash动画制作有一定的操作基础。

由于动画直观生动,能够点燃学生学习动画的热情,为教师提供良的教学环境,所以,本节课学生应该有兴趣学,也能学好。

三、教学目标1.知识与技能①熟悉flash mx 2004的界面②掌握对图片的导入、缩放、旋转操作③理解帧的含义、动画原理④基本能进行帧频的改变,帧的复制等操作2.过程与方法通过对导入的系列图片所形成的逐帧动画进行播放和逐帧修改,理解帧的含义、关键帧的概念、动画的原理,了解传统动画的制作方法。

3.情感态度价值观调动学生学习动画制作的积极性四、教学策略对导入的系列图片所形成的逐帧动画进行剖析,理解帧的含义、动画原理,在此基础上逐帧修改,制作不同效果的逐帧动画,在操作过程中熟悉flash界面,掌握Flash基本操作,通过播放及对播放参数的修改,进一步加深理解动画原理,了解传统的逐帧动画制作,为下节课制作关键帧动画埋下伏笔。

五、教学媒体选择带大屏幕的多媒体教学网络课室。

六、教学过程1、教学内容的组织与呈现方式①演示-讲解:动画原理②演示-操作:熟悉flash基本操作,完成“导入小鸟飞翔的序列图片,修改各帧,使小鸟可以随意飞翔”任务③演示-练习:进行帧的复制和翻转,修改各帖的旋转度等,完成“通过复制帧、翻转帧、改变飞行方向等,使小鸟能飞回原位。

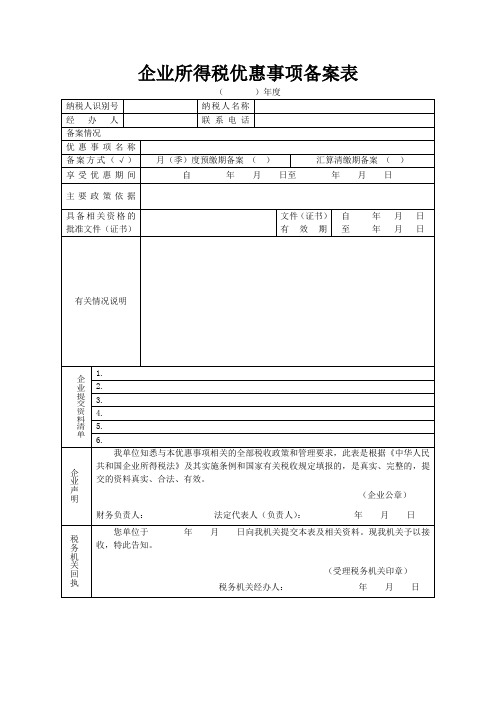

企业所得税优惠事项备案表

企业所得税优惠事项备案表()年度填表说明:一、企业向税务机关进行企业所得税优惠事项备案时填写本表。

企业对备案表填写内容及附报资料的真实性与合法性负责。

二、企业同时备案多项优惠事项,或者备案同一优惠事项之下的不同优惠子项目,应当分别填写本表。

“年度”按照企业提交备案的优惠事项所属纳税年度填写。

三、纳税人识别号、纳税人名称:按照税务机关核发的税务登记证件上载明的内容填写。

四、优惠事项名称:按照税务机关发布的企业所得税优惠事项名称填写。

五、备案方式:可以自月(季)度预缴期起开始享受优惠的优惠事项,企业在月(季)度预缴申报企业所得税时进行备案的,选择“月(季)度预缴期备案”。

在年度终了后方能享受优惠的优惠事项,企业在汇算清缴期备案的,选择“汇算清缴期备案”。

对于可以选择月(季)度预缴享受的优惠政策,企业未按要求备案的,预缴税款时不得享受该优惠事项。

但企业可以在汇算清缴时享受该优惠事项,选择“汇算清缴期备案”。

六、享受优惠期间:填写企业可以享受优惠事项的起止时间。

属于定期减免税情形,优惠期间超过一个纳税年度且有明确起止时间的,填写相应起止期间。

不属于定期减免税或者没有明确起止时间的,填写享受优惠事项所属年度1月1日(新办企业填写成立日期)至12月31日。

七、主要政策依据:填写享受优惠事项主要税收政策文件,包括税收政策文件名称及发文字号。

“主要政策依据”有多项的,应当填写与该优惠事项直接相关的政策依据,最多填写两项。

八、具备相关资格的批准文件(证书):企业享受优惠事项,按照规定应当具备相关资格的,填写有关部门批准的文件或颁发的证书,包括文件(证书)名称及文号(编号)。

按照规定,享受优惠事项无需取得上述批准文件(证书)的,填写“无”。

文件(证书)包括但不仅限于下列证书:高新技术企业证书、动漫企业证书、集成电路生产企业证书、软件企业证书、资源综合利用认定证书、非营利组织证书、远洋捕捞许可证书等。

九、文件(证书)有效期:按照批准文件(颁发证书)上载明的有效期填写。

小型微利企业所得税减免税备案登记表模板

□按照20%税率征收企业所得税

□应纳税所得额减按50%计入应纳税所得额,按20%的税率缴纳企业所得税

经 办 人:

财务负责人: (公章)

法定代表人:年月日

主管税务机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

□财税[2011]117号文件规定;

企业所得税减免税备案登记表

填表时间:年月日

纳税人识别号

纳税人名称

纳税人地址

登记注册类型

所属行业

营业执照上设立日期

取得第一笔收入日期

办税人员

联系电话

行次

减免税项目

减免税类型

减免税原因

1

小型微利企业税收优惠

□减免所得额□优惠税率

小型微利企业减免所得额

2

申请减免税理由及政策依据:

根据《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定,我单位符合小型微利企业条件;根据《财政部 国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2011〕117号)(自2012年1月1日至2015年12月31日,对年应纳税所得额低于6万元(含6万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税),我单位符合上述条件特申请

该单位符小型微利企业条件,同意按照20%税率征收企业所得税。

经办人:

部门负责人:

局 长:

年 月 日(公章)

备案机关意见:

根据□《中华人民共和国企业所得税法》第二十八条及《中华人民共和国企业所得税法实施条例》第九十二条规定;

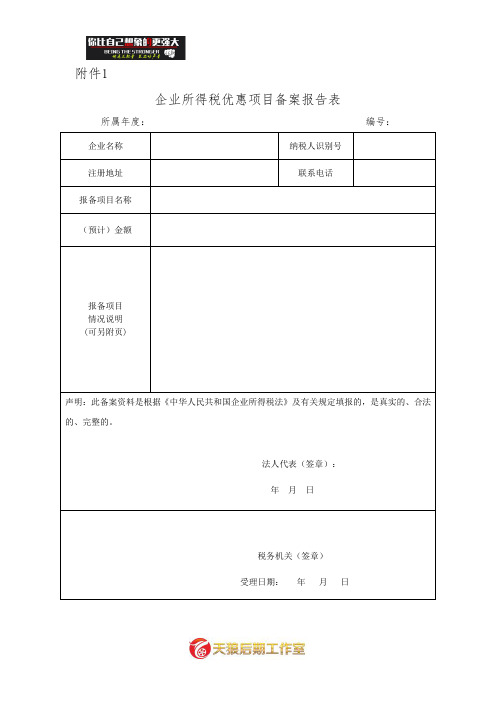

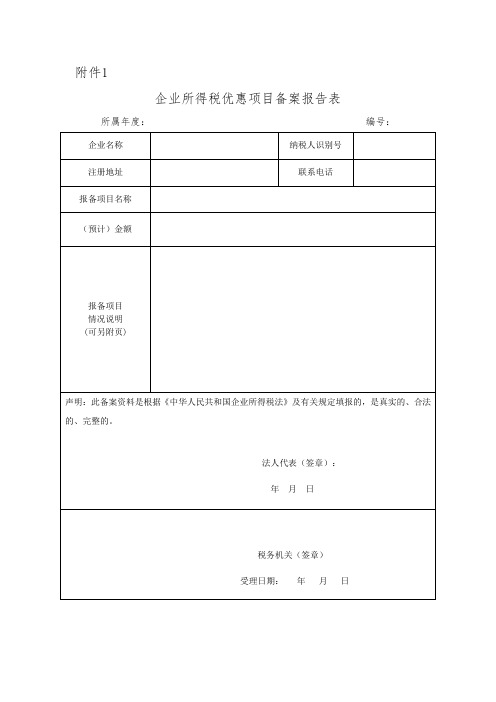

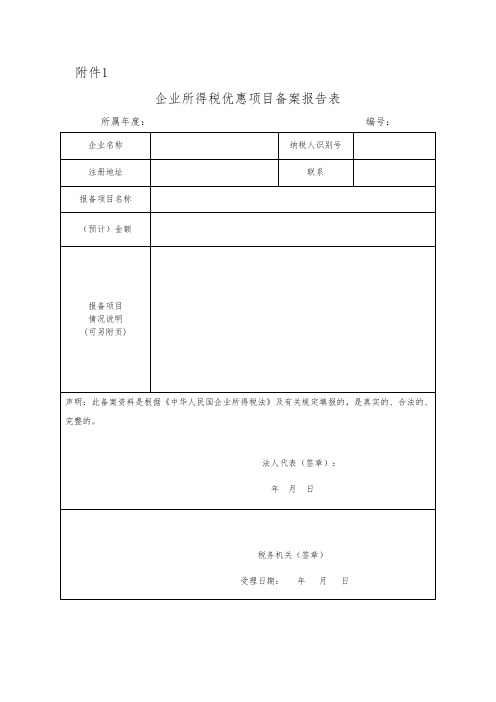

企业所得税优惠项目备案报告表.doc

附件1企业所得税优惠项目备案报告表所属年度:编号:《企业所得税优惠项目备案报告表》填表说明一、本表适用于备案管理的企业所得税优惠项目。

二、一个纳税人同时备案多个优惠项目的,应按事项逐项填写。

纳税人分支机构涉及的优惠项目,由总机构统一办理相关手续。

三、“(预计)金额”栏的填写:季度备案企业填写预计金额,汇算清缴备案企业填写实际金额:备案项目为“免税收入”的,填写免税收入的金额。

备案项目为“加计扣除”的,填写加计扣除的金额。

如,研究开发费用实际发生额为100万元,按规定可享受加计扣除额50万元,本栏填写50万元。

备案项目为“减计收入”的,填写减计部分的金额。

备案项目为“抵扣应纳税所得额”的,填写实际可抵扣的应纳税所得额。

备案项目为“税率式”优惠的,填写企业按25%税率与按优惠税率计算的应纳税额的差额。

备案项目为“抵免应纳税额”的,填写可实际抵免的应纳税额。

备案项目为“所得减免”的,填写实际减、免的所得税额。

四、报备项目情况说明:1、分优惠项目说明享受优惠的依据、范围、期限、数量、金额等;2、分优惠项目说明会计核算水平,能否准确划分优惠项目与非优惠项目的收入、成本、费用。

3、涉及分支机构的优惠项目,总机构还应填报分支机构名称、纳税人识别号、主管税务机关名称。

4、上一年度所得税优惠享受情况。

五、根据《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)的规定,企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

六、本表按照所得税优惠项目一事一表填列,一式三份,一份由办税服务厅盖章后由纳税人留存;一份受理窗口留存;一份报送上级税政部门。

美文欣赏1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。

秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。

秋天,没有夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。

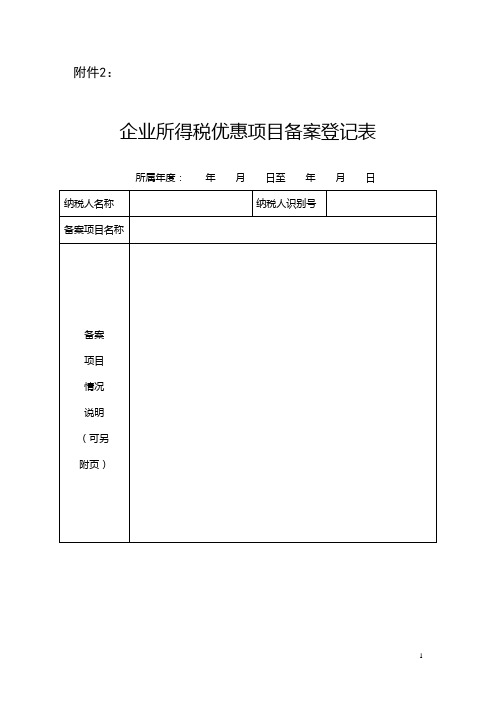

企业所得税优惠备案登记表

附件2:

企业所得税优惠项目备案登记表

1

《企业所得税优惠项目备案登记表》填表说明

一、本表适用于备案管理的企业所得税优惠项目。

二、一个纳税人同时备案多个优惠项目的,应按所得税优惠项目一项一表填列(同类项目可汇总填列)。

三、“备案项目名称”按《企业所得税税收优惠管理办法》第四条、第五条所列举的各项税收优惠项目填写。

四、备案项目情况说明

1.对照税收优惠政策规定的条件,对从事的优惠项目进行整体说明;

2.说明享受优惠的依据、范围、期限、数量、金额、项目第一笔收入、产品品目、生产经营过程描述、项目批复等相关信息;

3.对是否按规定划分优惠项目与非优惠项目的收入、成本、费用进行说明,并声明承担应负的责任。

2。

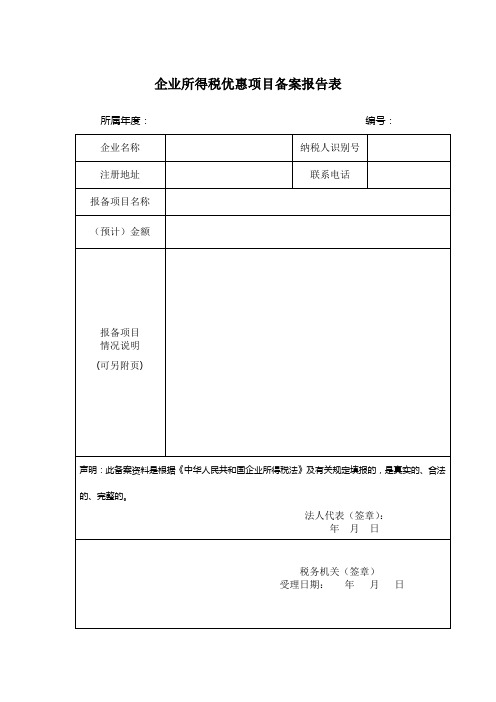

企业所得税优惠项目备案报告表

企业所得税优惠项目备案报告表所属年度:编号:《企业所得税优惠项目备案报告表》填表说明一、本表适用于备案管理的企业所得税优惠项目。

二、一个纳税人同时备案多个优惠项目的,应按事项逐项填写。

纳税人分支机构涉及的优惠项目,由总机构统一办理相关手续。

三、“(预计)金额”栏的填写:季度备案企业填写预计金额,汇算清缴备案企业填写实际金额:备案项目为“免税收入”的,填写免税收入的金额。

备案项目为“加计扣除”的,填写加计扣除的金额。

如,研究开发费用实际发生额为100万元,按规定可享受加计扣除额50万元,本栏填写50万元。

备案项目为“减计收入”的,填写减计部分的金额。

备案项目为“抵扣应纳税所得额”的,填写实际可抵扣的应纳税所得额。

备案项目为“税率式”优惠的,填写企业按25%税率与按优惠税率计算的应纳税额的差额。

备案项目为“抵免应纳税额”的,填写可实际抵免的应纳税额。

备案项目为“所得减免”的,填写实际减、免的所得税额。

四、报备项目情况说明:1、分优惠项目说明享受优惠的依据、范围、期限、数量、金额等;2、分优惠项目说明会计核算水平,能否准确划分优惠项目与非优惠项目的收入、成本、费用。

3、涉及分支机构的优惠项目,总机构还应填报分支机构名称、纳税人识别号、主管税务机关名称。

4、上一年度所得税优惠享受情况。

五、根据《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)的规定,企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

六、本表按照所得税优惠项目一事一表填列,一式三份,一份经主管税务机关盖章后由纳税人留存;一份受理窗口留存;一份报送上级税政部门。

税收优惠项目(一)法定优惠附报资料研发项目可加计扣除研究开发费用情况归集表(已计入无形资产成本的费用除外)纳税人名称 (公章):纳税人识别号:年度(季度)金额单位:企业研究开发项目立项备案表企业研究开发项目情况说明书一、立项依据㈠国内外现状、水平和发展趋势㈡项目研究开发目的和意义㈢项目达到的技术水平及市场前景二、研究开发内容和目标㈠项目主要内容及关键技术㈡技术创新点(国家有关部门、全国(世界)性行业协会等具备相应资质的机构若颁布相关技术参数或标准,应提供。

表格模板-企业所得税优惠项目备案报告表 精品

附件1企业所得税优惠项目备案报告表所属年度:编号:《企业所得税优惠项目备案报告表》填表说明一、本表适用于备案管理的企业所得税优惠项目。

二、一个纳税人同时备案多个优惠项目的,应按事项逐项填写。

纳税人分支机构涉及的优惠项目,由总机构统一办理相关手续。

三、“(预计)金额”栏的填写:季度备案企业填写预计金额,汇算清缴备案企业填写实际金额:备案项目为“免税收入”的,填写免税收入的金额。

备案项目为“加计扣除”的,填写加计扣除的金额。

如,研究开发费用实际发生额为100万元,按规定可享受加计扣除额50万元,本栏填写50万元。

备案项目为“减计收入”的,填写减计部分的金额。

备案项目为“抵扣应纳税所得额”的,填写实际可抵扣的应纳税所得额。

备案项目为“税率式”优惠的,填写企业按25%税率与按优惠税率计算的应纳税额的差额。

备案项目为“抵免应纳税额”的,填写可实际抵免的应纳税额。

备案项目为“所得减免”的,填写实际减、免的所得税额。

四、报备项目情况说明:1、分优惠项目说明享受优惠的依据、范围、期限、数量、金额等;2、分优惠项目说明会计核算水平,能否准确划分优惠项目与非优惠项目的收入、成本、费用。

3、涉及分支机构的优惠项目,总机构还应填报分支机构名称、纳税人识别号、主管税务机关名称。

4、上一年度所得税优惠享受情况。

五、根据《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔20XX〕39号)的规定,企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

六、本表按照所得税优惠项目一事一表填列,一式三份,一份由办税服务厅盖章后由纳税人留存;一份受理窗口留存;一份报送上级税政部门。

新增企业所得税税收优惠备案表

利润总额

计税所得额

应交所得税

损失扣除前

损失扣除后

损失扣除前

损失扣除后

财产

损失盘亏、毁损、报废

的原

因

经办人: 财务负责人: 年 月 日

主管税务机关意见

上一级税务机关意见

经办人: 负责人: 年 月 日

填表说明:本表一式二份,综合业务窗口留存。

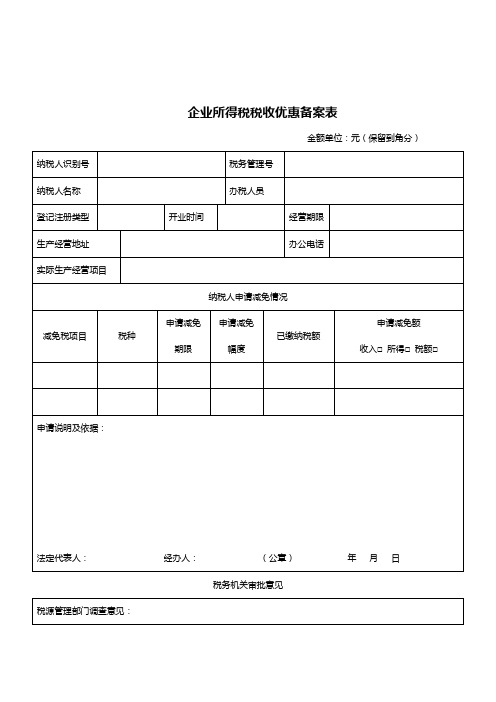

企业所得税税收优惠备案表

金额单位:元(保留到角分)

纳税人识别号

税务管理号

纳税人名称

办税人员

登记注册类型

开业时间

经营期限

生产经营地址

办公电话

实际生产经营项目

纳税人申请减免情况

减免税项目

税种

申请减免

期限

申请减免

幅度

已缴纳税额

申请减免额

收入□ 所得□ 税额□

申请说明及依据:

法定代表人: 经办人: (公章) 年 月 日

税务机关审批意见

税源管理部门调查意见:

经办人: 负责人: 年 月 日

税政部门审核意见:

经办人: 负责人: 年 月 日

主管税务机关审核意见

负责人: (公章) 年 月 日

填表说明:本表一式二份,本表适用于企业所得税的优惠备案事项。

企业所得税税收优惠申请审批表

金额单位:元(保留到角分)

纳税人识别号

税务管理号

纳税人名称

办税人员

登记注册类型

开业时间

经营期限

生产经营地址

办公电话

实际生产经营项目

纳税人申请减免情况

减免税项目

税种

申请减免

期限

申请减免

幅度

已缴纳税额

申请减免额

企业所得税税收优惠备案申请表

纳税人名称(公章):税务登记证号码:

所属年度:金额单位:元

备案项目起止年度

ቤተ መጻሕፍቲ ባይዱ年度至年度

联系人

联系电话

备案项目

适用所得税优惠依据文件及文号

申请所得税优惠具体项目

减免税年限

取得相关资格的批文或证件编号

预计年度享受减免税额(收入、扣除类项目,按折算减免税额填列)

纳税人备案声明:

本表及其他附表是根据《中华人民共和国企业所得税法》及其实施条例和国家有关税收规定填报的,是真实的、完整的。

法定代表人签名:

经办人签名:

年月日

代理申报中介机构公章:

经办人:

执业证件号码:

年月日

税务机关意见(章)

年月日

企业所得税减免优惠备案相关表格

企业所得税减免优惠备案列表

用、节能减排技术改造、海水淡化等。

汇算清缴期报备资料:

1、企业发生境内技术转让,向主管税务机关备案时应报送以下资料:

①企业所得税减免优惠备案表

②技术转让合同(副本)

③省级以上科技部门出具的技术合同登记证明

④技术转让所得归集、分摊、计算情况表

⑤实际缴纳相关税费的证明资料

2、企业向境外转让技术,向主管税务机关备案时应报送以下资料:

①企业所得税减免优惠备案表

②技术出口合同(副本)

③省级以上商务部门出具的技术出口合同登记证书或技术出口许可证

④技术出口合同数据表

⑤技术转让所得归集、分摊、计算情况表

⑥实际缴纳相关税费的证明资料

企业所得税减免优惠备案表

税人可按规定申请行政复议或者提起行政诉讼。

小型微利企业备案表

纳税人识别号:。

企业所得税优惠事项备案表填表范本

(201X)年度

纳税人识别号

91350203XXXXXXXXXXXX

纳税人名称

厦门市XXXX有限公司

经办人

陈xx

联系电话

139xxxxxxxxxxx

优惠事项备案情况

优惠事项名称

1.新办集成电路设计企业和符合条件的软件企业定期减免征收企业所得税

2.集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业代表人(负责人):李四20XX年XX月XX日

税务机关回执

您单位于年月日向我机关提交本表及相关资料。我机关意见:。特此告知。

(税务机关印章)

经办人:年月日

《财政部国家税务总局与各部委关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号)

具有相关资格的批准文件(证书)及文号(编号)

XXXXX

文件(证书)有效期

自年月日

至年月日

有关情况说明

如实填写

企业留存备查资料清单

1.

2.

3.

4.

5.

6.

7.

8.

企业声明

我单位已知悉本优惠事项全部相关政策和管理要求。此表是根据《中华人民共和国企业所得税法》及其实施条例和国家税收规定填报的,是真实、完整的,提交的资料真实、合法、有效。

3.国家规划布局内重点软件企业和集成电路设计企业可减按10%的税率征收企业所得税

备案类别(√)

正常备案(√)

变更备案()

享受优惠期间

自20XX年X月X日至20XX年X月X日

主要政策依据

文件及文号

《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)

企业所得税优惠项目备案报告表

附件1企业所得税优惠项目备案报告表所属年度:编号:《企业所得税优惠项目备案报告表》填表说明一、本表适用于备案管理的企业所得税优惠项目。

二、一个纳税人同时备案多个优惠项目的,应按事项逐项填写。

纳税人分支机构涉及的优惠项目,由总机构统一办理相关手续。

三、“(预计)金额”栏的填写:季度备案企业填写预计金额,汇算清缴备案企业填写实际金额:备案项目为“免税收入”的,填写免税收入的金额。

备案项目为“加计扣除”的,填写加计扣除的金额。

如,研究开发费用实际发生额为100万元,按规定可享受加计扣除额50万元,本栏填写50万元。

备案项目为“减计收入”的,填写减计部分的金额。

备案项目为“抵扣应纳税所得额”的,填写实际可抵扣的应纳税所得额。

备案项目为“税率式”优惠的,填写企业按25%税率与按优惠税率计算的应纳税额的差额。

备案项目为“抵免应纳税额”的,填写可实际抵免的应纳税额。

备案项目为“所得减免”的,填写实际减、免的所得税额。

四、报备项目情况说明:1、分优惠项目说明享受优惠的依据、围、期限、数量、金额等;2、分优惠项目说明会计核算水平,能否准确划分优惠项目与非优惠项目的收入、成本、费用。

3、涉及分支机构的优惠项目,总机构还应填报分支机构名称、纳税人识别号、主管税务机关名称。

4、上一年度所得税优惠享受情况。

五、根据《国务院关于实施企业所得税过渡优惠政策的通知》(国发〔2007〕39号)的规定,企业所得税过渡优惠政策与新税法及实施条例规定的优惠政策存在交叉的,由企业选择最优惠的政策执行,不得叠加享受,且一经选择,不得改变。

六、本表按照所得税优惠项目一事一表填列,一式三份,一份由办税服务厅盖章后由纳税人留存;一份受理窗口留存;一份报送上级税政部门。

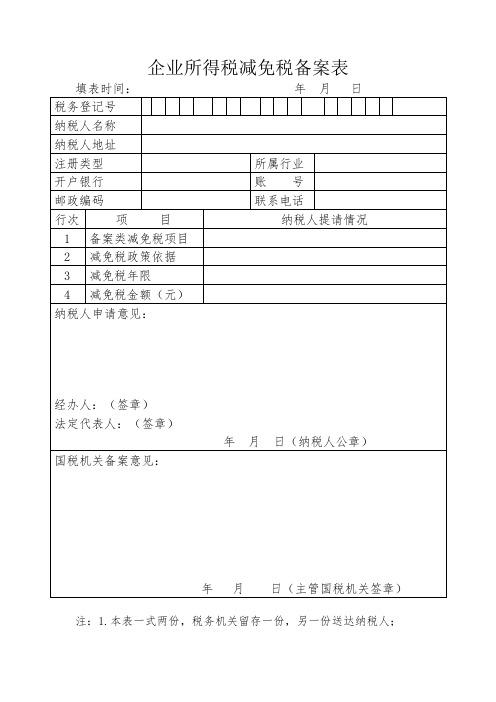

企业所得税减免税备案表

填表时间:年月日

税务登记号

纳税人名称

纳税人地址

注册类型

所属行业

开户银行

账号

邮政编码

联系电话

行次

项目

纳税人提请情况

1

备案类减免税项目

减免税政策依据

3

减免税年限

4

减免税金额(元)

纳税人申请意见:

经办人:(签章)

法定代表人:(签章)

年月日(纳税人公章)

国税机关备案意见:

年月日(主管国税机关签章)

2、忍别人所不能忍的痛,吃别人所别人所不能吃的苦,是为了收获得不到的收获。就像驴子面前吊着个萝卜就会往前走。正因为有那个目标,你才有劲儿往前走。

注:1.本表一式两份,税务机关留存一份,另一份送达纳税人;

2.本表为A4纸竖式。

附件:

企业所得税减免税管理台账

200年度单位:元

序号

企业名称

注册类型

减免

项目

减免

年限

减免

类型

减免

税额

备案时间

备注

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

本页小计

—

—

—

—

—

20

合计

—

—

—

—

—

1、征服畏惧、建立自信的最快最确实的方法,就是去做你害怕的事,直到你获得成功的经验。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

填表日期:2013年3月13日金额单位:元(列至角分)

纳税人识别号

2

3

0

6

0

4

7

3

6

9

0

3

5

7

9

纳税人名称(公章)

XX有限公司

申请备案企业情况

生产经营地址

法定人代表

办税人员

联系电话

登记注册类型

私营有限责任公司免属期

2013年01月01日至2015年12月31日

法定代表人(负责人):经办人:2013年3月19日

享受税收优惠情况

优惠原因

生产、销售石油钻采等高新技术产品

优惠方式

减征企业所得税

政策依据

《中华人民共和国企业所得税法》第二十八条第二款及《中华人民共和国企业所得税法实施条例》第九十三条、国科发火[2008]172号、黑国税发【2010】39号《企业所得税税收优惠管理办法》中关于企业所得税优惠备案条件,减征企业所得税。

3、“优惠金额”是指纳税人按规定减免的收入额、所得额、加计扣除额和抵扣应纳税所得额。

4、“优惠税额“是指纳税人按规定减免的企业所得税额和应抵扣所得税额。

5、优惠金额和优惠税额项仅限于年度终了45日内,年度纳税申报前备案事项。

生产经营范围

石油钻采专用设备及配件

申请备案理由

根据《中华人民共和国企业所得税法》第二十八条第二款及《中华人民共和国企业所得税法实施条例》第九十三条、国科发火[2008]172号、黑国税发【2010】39号《企业所得税税收优惠管理办法》,该公司生产、加工、销售石油钻采专用设备及配件符合企业所得税减征优惠条件,特申请企业所得税优惠备案。

优惠金额

优惠税额

税务机关意见

主管税务机关意见:

经办人:

负责人:

(公章)

年月日

区县税务机关意见:

负责人:

(公章)

年月日

市地局税务机关意见:

(公章)

年月日

注:1、本表一式三份,主管税务机关、备案机关、纳税人各一份。

2、“优惠方式”是指:免税收入、减免税所得、定期减免税、优惠税率、加计扣除、抵扣应纳税所得额、加速折旧、减计收入、税额抵免。