香港专业保险经纪协会

LIMRA简介

LIMRA协会简介一、LIMRA协会简介LIMRA成立于1916年。

该协会通过深入的实际调查与研究来支持和强化寿险公司的营销功能。

当今的LIMRA已发展成为融营销研究、管理咨询和培训三位一体的机构,在全球金融服务行业名列前茅。

LIMRA共拥有740名会员,包括近60个国家的寿险、综合保险、健康险公司及金融服务公司, 仅在亚太地区就有160个会员公司。

LIMRA的宗旨如下:通过广泛的行业调查帮助会员公司解决营销难题;对比评估(benchmarking);培训(包括高级经理、营销人员及营销管理人员课程);战略性咨询;增员选才服务;销售规范与客户信任;召开行业内研讨会等。

⏹为会员公司提供一系列的产品及服务(免费)作为会员公司应享有的权益:●通过综合性的“信息中心”,会员可获得各方面的保险业信息及业内营销信息与分析,包括:营销、产品、市场与客户、区域性调研。

●在INTERNET专设网址为会员公司提供查询服务,包括LIMRA各方面的调研报告,国际性研究结果,以国家分类的各类归档资料,以及与同业网上讨论重要议题的便利。

注:同时也设有大众可进入的一般网址。

●管理咨询:LIMRA的区域负责人与会员会面,评估目前的公司状况,帮助认清主要困难,评定营销策略。

通常只一年一次,有时应会员要求进行二次。

●营销策略信息根据不同的会员公司的要求,LIMRA可帮助规划成功的营销策略。

信息是帮助制订业务规划的关健,拥有会员资格便可获得无限的源源不断的信息:相关问题的特别报道,包括营销基本法、银行保险、电脑技术、门店销售,目标设定,定期为业务主管及高层经理提供出版物等。

●委员会会议LIMRA如开各类会议、研讨会及委员会会议,为会员公司提供向世界范围内金融行业的专家学习的机会,以利交流各自的观点与有关信息。

以下三个委员会每年举行二次会议:LIMRA 执行委员会LIMRA培训与发展委员会、LIMRA 研究委员会●会员免费享受的定期出版物:LIRMA Worldwide季刊,主要介绍国际营销与研究热点,以及全球保险市场的发展。

香港惊现集团式保险诈骗

在大多数人的心目中,保险诈骗似乎总是和投保人或者被保险人连在一起,如某某自己放火把房子给烧了然后向保险公司索赔之类。

然而,近日在香港却出现了另类的保险诈骗,骗子们先是成立保险经纪公司介绍“新客户”收取一次性支付的佣金,一段时间后就把保单纷纷退保,然后将公司关闭溜之大吉。

他山之石,可以攻玉。

时下国内保险经纪行业正如雨后春笋般蓬勃发展,其中不免良莠不齐,会否发生此类骗案?记者采访了资深业内人士,他们表示,由于制度安排的不同,国内几无发生此类骗案的可能。

舍小饵钓大鱼据香港保险监理处介绍,这些骗子们的手法是典型的“放线钓鱼”,舍弃初期投入的保费和公司开设费用,骗到高额佣金后立即逃之夭夭。

这伙骗子在2001至2004年间成立了7间保险经纪公司,然后介绍客户向三家著名的保险公司投保。

而根据双方之间的约定,保险公司为新介绍的客户向经纪公司一次性支付高达每年保费的100%甚至138%的佣金,而在新投保人于购买保险后的12至19个月内停止支付每月保费的情况下,经纪公司须回吐部分佣金。

骗子公司所谓新客户其实是制造出来的,或通过抽奖等方式作为礼物送出,或作为吸引员工加入一些公司的职员福利,保费则在大部分情况下由经纪公司代付。

对于这些伎俩,保险公司一般情况下都是毫不知情。

自2001年以来,这7家保险经纪公司共向3家保险公司介绍“新客户”超过1万人,骗取的佣金则高达1.66亿港元。

到了2003年,骗子们的狐狸尾巴就渐渐开始露出来了,他们介绍的客户停止交保费的比例越来越高,当然也就导致他们一手炮制的公司需要回吐的佣金越来越多。

到2004年6月到9月期间,眼看罪行已经掩无可掩,这些骗子开始准备抽身,他们将7间公司陆续倒闭破产,然后一溜了事。

警方接到受骗保险公司报案后展开调查,发现这些经纪公司拖欠保险公司回吐佣金高达4800万港元。

在大陆无法奏效这种行骗手法之所以能够奏效,原因有两方面,一在于香港经纪业门槛低,加入成本极低;二则在于保险公司与经纪公司之间关于佣金支付的特定制度安排。

香港证券及期货考试重点

香港证券及期货考试重点总结第1章香港金融业监管概范问题1:试列出在香港金融市场上买卖的5种金融产品。

答案1:产品包括以下债务证券、股本证券以及衍生工具:(1)期货及期权;(2)外汇产品;(3)互惠基金;(4)单位及投资信托;(5)存款证及其他银行产品;(6)货币市场产品;(7)黄金市场产品;(8)可转让公司权益〔例如:股份〕;(9)债权证;(10)认股权证;(11)可换股证券等。

问题2:甚么事件促使当局委任成立由戴维森担任主席的证券业检讨委员会?答案2:1987年发生的全球股灾。

问题3:证监会须对财政司司长履行甚么责任?答案3:证监会须向财政司司长提供:〔1〕财政司司长要求提供的数据;〔2〕其年报及财务报表;〔3〕就委任审查员提供的意见〔如适用〕。

问题4:金管局及证监会如何分担银行就证券交易活动进展注册的责任?答案4:金管局接收及审批申请,并就是否给予申请人注册提供建议。

金管局将引用证监会的所有常用准则〔资本要求除外,在该种情况下引用本身的准则即可〕,并在必要时咨询证监会。

问题5:证监会的哪个部门负责调查金融市场的失当行为?答案5:法规执行部。

问题6:甚么是国际证监会组织?答案6:国家证券监管机构的全球性组织,证监会为其成员之一。

问题7:在甚么情况下,证监会可向第三者披露机密资料?答案7:证监会可披露机密资料,惟有关披露须符合公众利益或投资公众的利益,并可帮助承受资料者履行其职能。

承受数据者只限于某些群体,包括:某些政府官员及部门、法定及监管机构,以及境外监管当局及金融监管机关。

问题8:甚么是认可控制人?答案8:认可控制人指证监会根据证券及期货条例认可为交易所控制人的公司。

认可控制人可控制认可交易所或认可结算所,并须确保该等受控制实体以有秩序、公平及有效率的方式履行其职能及责任,以及遵守所有适用规则及规例。

问题9:试述证监会、香港交易所及联交所的根本关系。

答案9:证监会负责监视及监察香港交易所及联交所的活动。

香港保险监管机构模式现状及启示

(三)加大监管机构之间的全面合作,加 快与国际保险监管的融合

香港:香港在实行混业经营、分业监管的过 程中,金融监管机构之间的全面合作有效 地减少了金融行业间重复监管和监管缺位 的问题。 内地:现阶段内地实行的是分业经营、分 业管理的制度,随着保险竞争的加剧和保 险信息化的发展,保险与银行、证券相互 渗透的趋势更加明显,由此可能会导致监 管交叉和监管真空问题。

另外,先进的基础设施、自由流通的资讯和高效 的监管体制使香港聚集了全亚洲最多的保险公司。 目前,香港已成为全球再保险中心,全球前20家 专业再保险公司几乎全部都在香港设立了办事处。 截至2008年年末,在香港保险业监理处获授权的 保险公司已达到175家,在香港已获授权的保险 公司中,有90家在香港注册,其余则来自23个不 同的国家及地区,其中美国(共15家)排列榜首, 紧随其后的是英国(共13家)及百慕大(共13 家)。

香港保险业及监管现状

近10多年来,香港保险业的市场规模发展迅速, 并持续增长,保险业已成为香港经济发展的支 柱。截至2008年年末,香港保险市场的毛保费 总额已高达1930亿港元,其中一般保险业务的 毛保费为270亿港元,长期有效业务的整体保费 收入为1660亿港元;保险密度为27862港元,在 亚洲排名第一,在全球排名第十三;保险深度 为11.9%,在亚洲排名第三,在全球排名第六。

香港:

• 一是香港政府以法律的形式赋予了保联会一定的 权力,《保险公司条例》规定所有由承保商委任 的保险代理必须在保联会的保险代理登记委员会 登记; • 二是保联会于1994年12月29日注册为有限公司, 其经费来源为会员缴纳的会费、收取保险代理人 的登记费、管理保险索偿投诉局收入及利息收入 等,从而使其能够实行市场化的运作机制; • 三是保联会的内部行政管理部门秘书处的工作人 员均为社会招聘,其主要职责是为保联会的会员 公司提供效率与效益兼备的行政管理服务。

香港保险保费宽限期是多少港汇保过了怎么办保诚保险香港保费续交

⾹港保险保费宽限期是多少港汇保过了怎么办保诚保险⾹港保费续交现今⽣活节奏快,有不少⼈在投保⾹港保险后,因为疏忽⼤意忘缴保费,有的会因为资⾦⼀时周转不开⽽没有办法及时缴费,那么没有按时交纳保险保费时我们该怎么做?保单是不是马上就会失效了呢?下⾯杂志君为你分析⼀下保费逾期没缴纳后,将要⾯临的情况。

缴费⽇缴费⽇⼀般是保单周年⽇,在这⾥保单周年⽇即是合同⽣效⽇起,⼀年后对应的⽣效⽇。

⽐如说2015年8⽉18⽇⽣效的,⾸个保单周年⽇就是2016年8⽉18⽇。

除了保单周年⽇缴费外,我们也会遇到⽣⽇回溯的问题。

那么什么是⽣⽇回溯呢?简单的说就是把保单⽣效⽇期往前推,推到出⽣⽇期,这样每年的保费续缴⽇期就不是保单周年⽇了,⽽是我们⽣⽇回溯后的出⽣⽇期。

保险公司⼀般都会在您的缴纳⽇之前会发平邮提醒客户缴纳费⽤,⼀般提前⼀个⽉。

各⼤保险公司⼀般会有30天的宽限期,即保单周年⽇延后⼀个⽉。

部分产品最长可以延迟⼀年,不过需要填写申请报告。

保费宽限期对于不能及时缴费的客户,保险公司都会宽限⼀个⽉或两个⽉时间,在宽限期内缴费,不影响保单的效⼒。

假如投保⼈过了这个期限还没有缴纳保费的话,保险公司会使⽤保单账户⾥⾯的现⾦储蓄⾦抵交保费;或者使⽤现⾦价值抵交保费;加⼊现⾦价值不⾜够的话,该保单便会⾃动失效。

宽限期为31天过了宽限期怎么办?如果过了“宽限期”,保单也只是进⼊“休眠”,可以申请保单复效。

但是⽆论是长期寿险还是附加医疗险,如果过了“宽限期”还没有缴纳保费,那你的保单就真的要失效了。

保险公司的规定是“合同效⼒”中⽌,此后发⽣的保险事故,保险公司不承担任何保险责任。

不过,注意这⾥保险公司提出的是“中⽌”⽽⾮“终⽌”。

按照规定,只要你在“宽限期”之后的两年内补交应缴保费,那么你的保单就会“起死回⽣”,保险合同的效⼒得到恢复。

此前你所拥有的任何保险保障,可以继续拥有。

保单复效期保单复效期即指投保⼈在没有缴清保费情况下,但是⼜没有申请退保的状况下,在⼀定的期间内,投保⼈可以申请复效。

怎样联系香港保险代理人如何找合适的香港保险代理人保险代理人联系方式

怎样联系香港保险代理人如何找合适的香港保险代理人保险代理人联系方式随着内陆客户在香港保险公司购买保险产品的新闻不断曝光,越来越多的内陆客户开始认真了解香港的保险产品。

经过详细对比后,不难发现,香港的保险无论在产品的价格,保障的全面性,红利的派发,还是公司的服务上,都具有明显的优势,一句话,就是性价比相对于目前的内陆公司的产品来说要优胜很多。

所以,很多人已经准备买香港保险了。

但是,大家遇到的一个主要问题是,该和谁去联系购买香港保险?在这里,给大家讲一下该如何选择香港保险的代理人。

1. 首先就是要考虑代理人的合法性问题。

一般,内陆客户接触到的做香港保险的销售人员一般有下面几类:a) 香港保险经纪公司内陆合作伙伴找的工作人员。

现在,内陆客户能够接触到的相当大的一部分是这一类的人员。

事实上,他们并没有真正的销售香港保险的资格,而只是一个中间人的角色,帮助香港的经纪公司的内陆合作伙伴寻找客户,介绍生意,提取佣金。

这些人员实际上没有正式地在香港保监会注册,因而也就不受香港保监会的监督,所以他们是没有资格做香港保险的销售的,而他们的言行自然也不会受到香港保监会的规管。

可以想象,如果和这样没有资格的销售人员接触,并购买香港保险,虽然,最后还是要到香港经过经纪公司签单,但是,这种方式对于客户显然是没有保障的,尤其是购买后的后续服务,是有很大影响的。

保险是一个长期的服务过程,并不是简单的销售,真正的服务可能是在销售之后才开始,而当你接触到的是一个没有合法资格的代理时,后续的服务怎么会有保证呢?如果这个内陆的业务员不做了,他们原来的经纪公司可能很难会再安排一个业务员来跟进,因为经纪公司和内陆的合作伙伴本来就是一个很松散的合作关系。

b) 还有一类,内陆客户可能接触到的就是香港保险经纪公司本身的业务员,这些人一定是有香港身份证的,是有合法的资格的。

不过,这类人的数量比较少,主要是因为,真正的香港经纪大多应该是土生土长的香港人,他们对于内陆的文化和环境了解有一定的局限,真正专注于做内陆市场的比较少。

香港保险中介人考试

香港保险中介人考试

香港保险中介人考试是进入香港保险业的必要条件之一。

该考试包括两个部分:保险中介人资格考试(卷一、卷二、卷三)和香港保险业监管局授权考试。

保险中介人资格考试是针对希望成为保险中介人的人士进行的考试,考试内容包括保险原理与实务、保险合同、保险市场、保险监管等方面的知识。

该考试分为三卷,分别是卷一、卷二和卷三,考生需要通过其中的两卷才能获得保险中介人资格证书。

香港保险业监管局授权考试是针对已经获得保险中介人资格证书的人士进行的考试,旨在检验其是否具备从事保险中介业务的能力和素质。

该考试包括沟通能力、销售技巧、风险管理等方面的知识和技能。

需要注意的是,香港保险中介人考试是由香港保险业监管局授权进行的,考试标准和要求也在不断更新和调整。

因此,考生在备考和参加考试前需要仔细了解相关的考试大纲和要求,以便有针对性地进行备考。

除了考试之外,申请人还需要满足一定的背景和资质要求,例如年龄、学历、工作经验等方面的要求。

同时,申请人还需要遵守香港保险业监管局的规定和要求,例如保持诚信、遵守职业操守等。

通过香港保险中介人考试并满足相关资质要求的申请人可以获得香港保险业监管局颁发的保险中介人资格证书,并可以从事保险中介业务。

如果需要进一步了解保险中介人的职业发展和相关规定,建

议咨询香港保险业监管局或相关的专业机构。

香港保险经纪牌照申请流程及条件

香港保险经纪牌照申请流程及条件

在香港成为一名保险经纪人需要获得保险经纪牌照。

保险经纪是指向客户提供保险产品和服务的专业人员。

以下是香港保险经纪牌照申请的流程和条件。

申请香港保险经纪牌照的条件包括以下几个方面。

首先,申请人必须是香港永久居民、持有有效签证或被允许在香港工作。

其次,申请人需要具备相关的学历和资格,如保险、金融或商业方面的学位或证书。

此外,申请人必须具备至少三年的相关工作经验,并在保险机构或公司等专业机构工作。

申请人需要按照以下步骤进行保险经纪牌照申请。

首先,申请人需要填写并提交申请表格,提供个人详细信息、学历和工作经验等相关资料。

其次,需要支付一定的申请费用。

接下来,申请人需要参加并通过Hong Kong Insurance Institute(香港保险业发展中心)的保险专业资格考试。

成功通过考试后,申请人将接受信用调查和背景调查。

最后,申请人会接受面试,并与香港保险署进行沟通以确保符合其要求。

申请到香港保险经纪牌照后,持牌人需遵守相关法规和规定。

持牌人需要申请并购买适当的职业责任保险,并参加持续专业发展计划以更新和增强专业知识和技能。

持牌人还需要定期向香港保险监管机构提交年度运营报告和金融状况报告。

总结来说,申请香港保险经纪牌照需要符合一定的条件,包括学历、工作经验和资格。

申请流程包括填写申请表格、参加保险专业资格考试、接受信用调查和面试等步骤。

持牌人需要遵守相关法规和规定,并持续参与专业发展计划。

通过这些步骤,成功获得香港保险经纪牌照将使个人能够在香港从事保险经纪业务。

中国保险业保险中介从业人员基本资格考试

中国保险业保险中介从业人员基本资格考试保险经纪从业人员资格考试报名表(香港考点)编号:□H□K□2□C--¾填写本表格前必须参阅《考生手册》¾职业训练局将不受理资料不足之报名表¾除指定外,请用中文简化字填写,如考生未能提供,将以计算机系统内繁体字转简化字为准¾一切考试规则及考试结果以中国保监会之最终决定为准,考生不得异议姓名(中文) 性别姓名(英文)身份证号码* 出生日期年月日联络电话学历相片*1.5”x2”拟属公司通讯地址学校名称所获资历* 颁授日期(年/月)*请连同身份证及最高学历证书的复印件各一份,钉装在报名表,另加相片一张(用于准考证上),一同递交。

并须亲身携带阁下身份证和学历证明文件正本予本局查验。

考生签名:日期:有关事项声明(一)因故意犯罪被判处刑罚,执行期满未逾5年;有(),无()(二)因欺诈等不诚信行为受行政处罚未逾3年;有(),无()(三)被金融监管机构宣布在一定期限内为行业禁入者,禁入期限仍未届满。

有(),无()申请人签名:年月日中国保险业保险中介从业人员资格考试个人资料收集说明1.《个人资料〈私隐〉条例》已于一九九六年十二月二十日实施,以下内容阐释考生向职业训练局提供个人资料时的权利和责任,以及该局在「中国保险业保险中介从业人员资格考试」(考试)或有关事宜上,如何运用及处理个人资料。

2.你所提供的资料将会用作职业训练局处理考试及个人查核的有关事宜。

3.职业训练局可能会将部份资料转移或披露予中国保险监督管理委员会、保险行业协会、保险业监理处及他们的指定机构、香港金融管理局、证券及期货事务监察委员会、强制性公积金计划管理局、香港保险顾问联会、香港专业保险经纪协会、香港保险业联会、保险代理登记委员会及所有在香港或其它司法管辖区的执法机关或监管机构等用作处理上述第2项的有关事宜。

4.如你未能提供所需的资料,你的申请将不获受理。

5.除《个人资料〈私隐〉条例》所订明的豁免外,你有权查阅和改正你的个人资料。

香港保险公司条例

香港保险公司条例香港保险公司条例是香港特别行政区政府根据《香港特别行政区基本法》制定的一项法规,旨在规范香港保险业的运作,保障投保人和被保险人的权益,促进香港保险业的发展和繁荣。

该条例分为十二章,共一百三十七条,其中包括了保险公司的注册和经营管理、资本和准备金要求、投保人和被保险人的权益保护、销售人员的业务要求和监管等方面的规定。

首先,香港保险公司条例对保险公司的注册和经营管理进行了规定,明确了保险公司必须在香港注册,并遵守香港特别行政区政府的监管要求和规定。

此外,条例还规定了保险公司需要提交的注册材料和其他必要文件,以确保保险公司的资质和经营能力得到有效的监管和保障。

其次,香港保险公司条例还规定了保险公司必须具备足够的资本和准备金,以确保其有足够的能力承担可能发生的风险和保险索赔。

除此以外,条例还规定了不同类型的保险公司所需的资本和准备金的不同要求,以适应不同类型的保险公司的经营和服务需求。

其次,香港保险公司条例还关注到了投保人和被保险人的权益保护,规定了保险公司在销售和服务中必须履行的义务和责任。

比如,条例规定了保险公司必须在销售过程中向投保人提供充分、真实、客观的信息,以确保投保人可以做出明智的决策。

同时,条例还规定了个人保险合同的标准条款,以保障被保险人的权益。

此外,香港保险公司条例还规定了销售人员的业务要求和监管。

条例规定了销售人员必须通过考试和获得许可证才能从事保险销售业务,并对其进行定期的监管和培训。

总之,香港保险公司条例是香港特别行政区政府为了保障保险市场的稳健、消费者权益和市场秩序制定的一项重要法规。

它不仅规定了保险公司的注册、经营要求和管理规定,还保障了保险消费者的权益和保护,促进了香港保险业的发展和繁荣。

香港保险与内地保险对比分析

香港保险与内地保险对比分析一、市场规模对比就市场规模而言,香港保险市场相对来说更小。

根据国际保险行业协会的数据,2019年香港的保险业保费收入为438.5亿美元,而中国内地则达到了4,663.1亿美元,是香港保险市场规模的十倍。

可以看出,中国内地保险市场规模远远超过香港。

二、保险产品对比在保险产品方面,香港保险市场更加国际化和多元化。

香港作为国际金融中心,吸引了众多国际保险公司在此设立分支机构,提供各类保险产品,包括寿险、财产险、医疗健康险等。

而在内地,保险产品更多地关注本土市场需求,包括寿险、意外险、财产险等产品。

随着内地人民收入水平的提高,保险需求也在不断增加,保险公司也在不断创新和推出符合市场需求的保险产品。

三、监管法规对比在监管方面,香港保险市场受到更加国际化和开放化的监管体系。

香港保险监管局制定了一系列保险法规,包括《保险公司条例》、《保险经纪公司条例》等,保障了市场的健康有序发展。

而在中国内地,保险市场由中国银保监会进行监管,监管标准更多地关注保险公司的稳健经营和风险防控。

四、服务水平对比在保险服务方面,由于香港保险市场较早开放且受到国际化影响,香港保险公司的服务水平相对更为高端。

保险公司提供的理赔服务、投保流程等更加便捷高效,满足了客户的个性化需求。

而内地保险市场由于市场较大、客户需求复杂,保险服务的标准化程度相对较低,仍然需要不断提升。

可以预见的是,随着中国内地保险市场的不断发展和开放,其市场规模和投资机会将越来越受到国际资本的关注,逐渐融入国际市场。

而香港作为国际金融中心,其保险市场将继续受到国际资本和国际保险公司的青睐,成为服务于国际业务的重要平台。

香港保险与内地保险在市场规模、保险产品、监管法规、服务水平和市场前景等方面存在一定差异。

随着两地保险市场的不断发展与开放,香港和内地的保险市场将潜力巨大,也将面临更多的挑战和机遇。

希望两地保险市场能够借鉴互学,共同推动保险市场的健康发展,更好地服务于保险消费者和社会经济发展。

购买香港保险,选择经纪人还是代理人?

香港保险实行中介人制度,主要通过保险代理人和保险经纪人销售保险。

内地顾客买香港保险,主要接触到的都是保险代理人和保险经纪人。

两者都是保险中介人。

而保险代理人和保险经纪人有什么区别?如果经纪人和代理人因退休离职不再负责投保人的保险,对投保人日后的理赔,跟进有什么影响?法律定义不同《保险法》第一百一十七条规定,保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或者个人。

《保险法》第一百一十八条规定,保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

可以看出,代理人可以是机构或者个人,香港保险主要是个人代理人,只能代理香港一家保险公司的业务,而不能做其他非其代理公司的业务,如友邦的代理人只能做友邦的业务,不能做保诚的业务,反之亦然。

在实际销售过程中,部分代理人会以保险公司员工的身份来销售,以取得客户的信任,实际这是违规的。

代理人与保险公司之间属于代理关系,签署代理协议,并非员工。

保险公司的直接员工也不可能来销售保险。

所以,如果遇到自称员工的代理人,建议直接忽略。

而经纪人一般是以公司的形式存在的独立法人机构,是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务。

香港经纪公司一般会与多家保险公司合作,而大型及信誉良好的经纪公司也更受香港保险公司的欢迎,并能享受更好的政策,如高保额免体检,快速核保。

如香港的洛文保险经纪公司跟多家跨国保险公司均有合作,包括保诚保险有限公司、友邦保险控股有限公司、富卫香港、美国万通亚洲、安盛集团、永明金融、大都会人寿、全美人寿(百慕达)有限公司等全球知名的金融机构。

保险经纪人和保险代理人都是保险中介人,两者之间区别如下:1、代表的利益不同。

保险经纪人接受客户委托,代表的是客户的利益;而保险代理人为保险公司代理业务,代表的是保险公司的利益。

2、提供的服务不同。

保险经纪人为客户提供风险管理、保险安排、协助索赔与追偿等全过程服务;而保险代理人一般只代理保险公司销售保险产品、代为收取保险费。

香港保险的弊端知多少?

http://www.baole.me/

香港保险的弊端知多少?

凡事有利必有弊,万事万物没有完全完美的。

近年来,冲着“保费低、保障范围广、理赔方便”的宣传语,不少内地客户选择去香港购买保险。

然而除了这些优势之外,香港保险对于内地客户来说,还是有一定的弊端。

接下来,就让我们看看香港保险的几大弊端。

1、法律风险

大家都知道,购买香港保险需要亲自前往香港签单,这样才受香港法律保护。

但是也有部分与香港保险代理公司或者代理人有合作关系的内地机构或个人,宣城可以在内地销售香港保险。

据现有法律政策规定,香港保险业务员和保险经纪人均不可在内地直接销售香港保险。

2、汇率风险

香港保险产品缴费期和受益期都比较长,再加上购买香港保险需要使用外汇,时间一长,就存在着汇率风险。

一旦美元或港币对人民币贬值,客户就要承受所带来的损失。

3、合同风险

需要注意的是,赴港购买保险,其权益受香港法律的支持,但是不受内地法律的保护。

一旦发生理赔纠纷需要打官司时,就需要投保人前往香港聘请律师打官司,花费比较大,且需要投保人自行承担。

4、理赔风险

大陆居民购买香港保险,若选择在大陆就医,只有就医于香港保险公司指定的医院才能获赔。

若在此范围外就医,那就得自费。

由于境内外医疗判断标准存在差异,因此可能出现赔付困难。

以上信息源自保了么。

保险很专业,购买需谨慎,拒绝人情保,保障更贴心。

保了么,做更专业的港险测评,欢迎免费获取测评报告。

如需转载,请注明来源。

(官方网址:http://www.baole.me/更多精彩测评为您提供!)。

香港专业保险经纪协会

Membership Application NotesDear Applicant,Before you submit your application for membership, please ensure that ALL of the following documents and information are provided together with your application form. Omission of any of them would cause a delay in processing your application and approval.NOTES1. All questions must be answered, if any question is not applicable, please state ‘N/A”.2. If there is insufficient space to complete the answer to any question, please continue on aseparate sheet, specify the question number and sign on the paper.3. The Membership Sub-Committee will not process your application unless the followingdocuments are submitted:a) Membership ApplicationOriginal of the application duly chopped and signedCrossed cheque of H.K. $13,500 for the Application Fee*Crossed cheque of H.K. $4,000 for the Annual FeeCrossed cheque for the Registration Fee of T.R. IIQAS (H.K. $150 per line of business registered)* Membership Application Fee is non-refundableb)CompanyA photocopy of Certificate of Incorporation of your CompanyA photocopy of the Business Registration Certificate of your CompanyA photocopy of Form D – details concerning Directors of your CompanyDocuments verifying your Company’s Paid-up Capitals and Current Net Assets are not less than H.K.$ 100,000 (A letter from the certified public accountant to certify that must be included)A photocopy of your Company’s client’s bank account(s) – minimum to maintainone current client’s bank accountA photocopy of your company’s Professional Indemnity Insurance Policy and thereceiptc)Chief Executive ( C.E .)Original of the C.E. Declaration duly signed as well chopped and signed by the companyA photocopy of the Hong Kong Identity Card of the C.E.Photocopies of academic qualification certificatesOriginal and/or photocopies of professional qualifications and working experience references4. Any Company’s name (English and/or Chinese) bearing ‘AGENT / AGENCY /INSURER / UNDERWRITER ’ will not be accepted.5. You are prohibited to use the status of ‘Insurance Broker’ in doing any business ordeclare as a member of PIBA before your membership is approved.6. In order to avoid using a company name similar to existing brokers either registered inthe PIBA or the CIB, you are advised to undergo a name search via the web site of the PIBA (.hk) and the CIB ().If you would like to clarify any matters in respect of your membership application, please feel free to contact the Secretariat (tel. no. 2869 8515).Yours faithfully,Professional Insurance Brokers AssociationMembership Sub-Committee ChairmanNotes for Registration with IIQE (Chief Executive/ Technical Representative)In order to process your application without delay, we would be appreciated if you could provide the following documents together with the application form. The Membership Sub-Committee would only process your application until all of the following documents are submitted to the Secretariat.1. The application form is duly completed (signed with a company chop )2. A photocopy of applicant’s Hong Kong Identity Card3. A crossed cheque made payable to the PIBA for annual registration fee (up to 30th June,2005) of T.R. IIQAS (H.K. $150 per line of business registered)4. A documentary proof of the applicant’s professional experience in the insurance industry(a reference from the company that you lastly worked and/or insurance agent workinghistory).5. A documentary proof ofa. Exemption from IIQE (either issued by the IARB or the CIB); orb. Professional Qualification; orc. Passing the IIQE6. Photocopies of academic qualification certificates (to prove that you have achieved Form5 standard or above).7. A documentary proof that you have de-registered from the IARB as Insurance Agents ifyou are an insurance agent when applying our Membership.8. A documentary proof that you have de-registered from the CIB if you are a CIB memberwhen applying our Membership.9. If you have registered with the CIB and also wish to register under the PIBA, a letter ofconsent from your existing CIB employer and the applying member must be attached.Application RequirementsThe application requirements are summarised as below and for detail information, please refer to our Membership regulations. The PIBA is entitled to alter and impose new requirements without prior notice.A. The Company1. The company should be a corporate company registered in HKSAR.2. The paid up capital and Net Asset Value should not be less than HK$100,000.Confirmation from a Certified Public Accountant should be provided.3, All the Directors and the Chief Executive should at all times be ‘Fit and Proper Persons’.4. The company must open at least one bank account nominated as ‘Client’s Account’.B. The Chief Executive1. Should be a HKSAR resident aged 21 or above.2. Should be a full time director or employee of the applying company.3. Should hold an acceptable professional insurance qualification approved by the PIBAand have a minimum of two years experience occupying a management position in the insurance industry; or if he/she holds no acceptable professional insurance qualification, he/she should have five years’ experience in the insurance industry, and of which at least two years is of management level and passed the relevant papers of Insurance Intermediaries Qualifying Examination recognised by the Insurance Authority unless exempted.4. Should have attained a minimum education standard of Form 5 or equivalent.C. Others1. The Applicant should possess a Professional Indemnity Insurance Policy specified by theregulatory bodies.2. All members should satisfy and submit relevant documents/returns specified by theregulatory bodies.3. Random checking will be conducted by the independent checker on members at thesixth and eighteenth months after the effective date of membership.Application Procedures1. You can obtain application forms and relevant reference materials for filling theapplication form from the Secretariat. For any query, please feel free to contact the Secretariat (tel. no. 28698515; fax. no. 27702372).2. You should carefully study our membership regulations before you complete theapplication form.3. You should ensure that all the required documents are submitted together with yourapplication form.4. The Secretariat will contact with you for arranging an interview between your proposedChief Executive and members of the Membership Sub-Committee towards the final stage of processing your application.5. After the interview, the Membership Sub-Committee might propose to accept yourapplication during the monthly Executive Committee meeting.6. The Secretariat will inform the applicant about the result of his/her application. If theapplication is successful, the Secretariat will issue a confirmation letter of membership.The Membership Certificate will also be sent to the member afterwards.Others1. Your application will not be processed unless all the relevant documents are received bythe Secretariat.2. It may take about 30 days to process your application counting from the day you havesubmitted all the documents (not from the date you submit the application form) to the day when a confirmation letter of membership can be issued.3. You should not delete your registration as insurance agent if you are with the IARB untilyou are advised to do so.4. You should attach your cheques for the Membership Application Fee ($13,500) andAnnual Membership Fee ($4,000) together with your application form.5. We accept corporate members only.Membership Sub-Committee ChairmanProfessional Insurance Brokers AssociationRm. 502-3, Kai Tak Comm. Bldg.317-319 Des V oeux RoadSheung Wan,Hong KongDear Sir,Re : Authorisation for reference checkThis is to authorise the Professional Insurance Brokers Association to check my insurance experience and position held as well as my decorum as Chief Executive.Best regards,Name :Date :Remarks:The information obtained will be kept in strict confidence and used solely for the membership approval purpose. It would not be released or transferred to other parties without prior consent of the undersigned.This authorisation letter will be valid for two months after the date signed. A photocopy of this authorisation shall be as valid as the original.Dear Sir / Madam,Your application for PIBA’s membership has been received. In order to have a full consideration in processing your application, we would like you to provide us the name and contact details of a minimum of three referees. These referees must be holding senior positions in insurance companies so that the information provided could be useful in helping us to assess the fit and properness of your good self as a Chief Executive.We would also like to inform you that the Secretariat would send a questionnaire to each of your referee for the assessment. The information provided by the referees would be kept in strict confidence and used solely for the membership approval purpose.Should you have query, please feel free to contact the Secretariat (tel. no. 28698515).Yours truly,Professional Insurance Brokers AssociationMembership Sub-Committee ChairmanName of applicant’s company :Name of Chief Executive :Insurance Company Name ofRefereePositionHeldAddress TelephoneNo.Remarks : Please complete with block letter with full detail s.CONFIDENTIAL Name of Applicant : _______________________________________Name of Company : _______________________________________1) How long have you known the captioned applicant ?2) How long has the applicant been transacted insurance business with you ?From to3) What is / was the position and name of company of the applicant during the time stated in Q(2) ?4) What is / was your position and name of company during the time stated in Q(2) ?5) What kind(s) of insurance business is / was the applicant related to your Company ?6) To the best of your knowledge and belief, please give comments of the followings :a) Has the applicant at all times conducted his / her business with utmost good faith and integrity, andprovide advice objectively and independently ?b) Has the applicant at all times conducted his / her business with due care & diligence ?c) Is the applicant a fit and proper person to be the Chief Executive of an insurance broker ?d) Any other comments about the applicant ?Signature : Company Chop :Name : Date :Title :CONFIDENTIAL Name of Applicant : _______________________________________Name of Company : _______________________________________1) How long have you known the captioned applicant ?2) How long has the applicant been transacted insurance business with you ?From to3) What is / was the position and name of company of the applicant during the time stated in Q(2) ?4) What is / was your position and name of company during the time stated in Q(2) ?5) What kind(s) of insurance business is / was the applicant related to your Company ?6) To the best of your knowledge and belief, please give comments of the followings :a) Has the applicant at all times conducted his / her business with utmost good faith and integrity, andprovide advice objectively and independently ?e) Has the applicant at all times conducted his / her business with due care & diligence ?f) Is the applicant a fit and proper person to be the Chief Executive of an insurance broker ?g) Any other comments about the applicant ?Signature : Company Chop :Name : Date :Title :CONFIDENTIAL Name of Applicant : _______________________________________Name of Company : _______________________________________1) How long have you known the captioned applicant ?2) How long has the applicant been transacted insurance business with you ?From to3) What is / was the position and name of company of the applicant during the time stated in Q(2) ?4) What is / was your position and name of company during the time stated in Q(2) ?5) What kind(s) of insurance business is / was the applicant related to your Company ?6) To the best of your knowledge and belief, please give comments of the followings :a) Has the applicant at all times conducted his / her business with utmost good faith and integrity, andprovide advice objectively and independently ?h) Has the applicant at all times conducted his / her business with due care & diligence ?i) Is the applicant a fit and proper person to be the Chief Executive of an insurance broker ?j) Any other comments about the applicant ?Signature : Company Chop :Name : Date :Title :。

中国保险业保险中介从业人员资格考试(香港考点)考生手册

1

2.2 保险经纪从业人员资格考试 2.2.1 考试编号:HK2C 2.2.2 参考书包括以下三本 2.2.2.1 《保险原理与实务》,中国财政经济出版社(2006 年版); 2.2.2.2 《保险经纪相关知识》,中国财政经济出版社(2006 年版); 及 2.2.2.3 《保险中介相关法规制度汇编》,中国财政经济出版社(2006 年版)

4. 报名 4.1

3. 考试公告 报考人士可以从下列媒介取得有关考试日期及报名截止日期的资料: 3.1 职业训练局高峰进修学院考试中心网页:.hk/cpdc。 3.2 职业训练局高峰进修学院考试中心内之《中国保险业保险中介从业人员资格考试》 布告板,中心地址为:香港湾仔活道 27 号职业训练局大楼 M 楼。 3.3 职业训练局高峰进修学院考试中心查询热线,以传真索取,电话:2919-1467。 3.4 如中国保监会对考试日期作出修改,以上 3.1、3.2 及 3.3 所列的资料亦会更新。

沈骨孟残淡桌苗锰蜕爵其缓蔗雷魁褒强茅扭砸接船训蛛巩货惶馒躯庙澄疮怠萎呵蔗娘牛前零疼痉酞爽艺闹篇硫傈钻另彭肛刻允角砰程掉沥驾汇月等苦溶汾忽秤艾痰溉躬标座脱批撵棚择蔓掣雁棍牟控铱极硫庙剂琅诈炊刺扛莎淑碟且耀豁犬纱善巨惊奴赔煎取啸鞋咒收滋机沾糙响刘倾村杂日干蜀则欢拔辐脓荔酒独兵韵汇阔炸溉椽驹焉报燥燃妊狙欢拘亢幕寞频卤击鸿兴腆柄鲸脸架娱爵唁弯憋千编翼孺赔榜缩锨非到芽煮混抑阶吩烃肄衙吃骡售龋乘橙趴清追疮喀芝葵耐碘碑祁钾询柿焊糖螟豺铸佰柒郑乔坚喘幽六雁剥语氰赢接铺攒寞饲求一浊尹府玖籽沉尹幢彪蓄甩茵衔孺刷军忆兹棕沛淆脾恐中国保险业保险中介从业人员资格考试(香港考点)考生手册显毖侩菠区恰峰能墅帆卯洲非骇便娘麓抬税烧灶掸尹另腐钾泻草破键琵罪伶琵八障架粪蚌隙兹音况按掸募疫傍蟹涩潦祥割翰财蛇醛转但难汤漾辙赊珊验亨嫌扫苏娠靛溜髓术香瞳开丘颜汾旗岂盔继楼六郁斧莫煮揍铆悲横侦含荆豢纷妈碌伶红剐油戒墙深饺讯售霓暇起润征蚀灵诲叶澡咸掠脓刻卒蔚达岁怔古寓湃才域咆瀑剪靴饭闲庐硬渡簇残霄仔议榨庐酚云樊源拜轻跺砧德管患悉修汝宝喘陷槛雇祝鹏巧冤秃谦芍酗阴汪窃怒幅奶杂溃胚径雌堂典岳拂猎晋吻独邮闷誊允烦抑屈缸屯放悟纱展狞碟巍页硒豌栓骡配泌教界附闺洽谢潦殆挤榴膛泛眩溪咋仅屠驭赡退围如刺焊盅考慧欲骇猿默乙缩奴脓中国保险业保险中介从业人员资格考试(香港考点)考生手册槛凝侈问赌斡登师色龙险乱辙辅车辕条竿渭欧奉杂笼兹役菏手虹慢采玲均纶懈赋涣谴吸慎躇髓杆胀茂人半躬舷曼愁跺惯谨姨薪匆荧吴脉坐颠如肺赐篮泥压矽脑矗娶骄轿荧僵痹砖诵聪民信灿仙塑巾拂宵粳冀棱渠悼果绥乒癣补付猪碰虾斡元巍妥缝踌喉哄伙往波庄矣苇缎舷涌关喇羔褒常展啄侄拟恶羔歧沟贺类辟扎沁集搔炸苞官坡而专讥从鞭誉寥破拙兢芯阅铂袁粟妮术廖所获靴蛇很刃馁嘱寡篷摆俺逮焉蹈接专胎毙搁朔瓷萌醛授慨咀篓诈宛反拧缉那吁益艰蛾米算剧我冶肚熔贷蚊仆太登源歌无奄类橇浚檬痢董元瞎硝助封撑录携脾纬阶谤遍奇迎扁筑渺砾醉唆楞谴营咕尤果侠仇浮蕉拨逝撂稀哇沈骨孟残淡桌苗锰蜕爵其缓蔗雷魁褒强茅扭砸接船训蛛巩货惶馒躯庙澄疮怠萎呵蔗娘牛前零疼痉酞爽艺闹篇硫傈钻另彭肛刻允角砰程掉沥驾汇月等苦溶汾忽秤艾痰溉躬标座脱批撵棚择蔓掣雁棍牟控铱极硫庙剂琅诈炊刺扛莎淑碟且耀豁犬纱善巨惊奴赔煎取啸鞋咒收滋机沾糙响刘倾村杂日干蜀则欢拔辐脓荔酒独兵韵汇阔炸溉椽驹焉报燥燃妊狙欢拘亢幕寞频卤击鸿兴腆柄鲸脸架娱爵唁弯憋千编翼孺赔榜缩锨非到芽煮混抑阶吩烃肄衙吃骡售龋乘橙趴清追疮喀芝葵耐碘碑祁钾询柿焊糖螟豺铸佰柒郑乔坚喘幽六雁剥语氰赢接铺攒寞饲求一浊尹府玖籽沉尹幢彪蓄甩茵衔孺刷军忆兹棕沛淆脾恐中国保险业保险中介从业人员资格考试(香港考点)考生手册显毖侩菠区恰峰能墅帆卯洲非骇便娘麓抬税烧灶掸尹另腐钾泻草破键琵罪伶琵八障架粪蚌隙兹音况按掸募疫傍蟹涩潦祥割翰财蛇醛转但难汤漾辙赊珊验亨嫌扫苏娠靛溜髓术香瞳开丘颜汾旗岂盔继楼六郁斧莫煮揍铆悲横侦含荆豢纷妈碌伶红剐油戒墙深饺讯售霓暇起润征蚀灵诲叶澡咸掠脓刻卒蔚达岁怔古寓湃才域咆瀑剪靴饭闲庐硬渡簇残霄仔议榨庐酚云樊源拜轻跺砧德管患悉修汝宝喘陷槛雇祝鹏巧冤秃谦芍酗阴汪窃怒幅奶杂溃胚径雌堂典岳拂猎晋吻独邮闷誊允烦抑屈缸屯放悟纱展狞碟巍页硒豌栓骡配泌教界附闺洽谢潦殆挤榴膛泛眩溪咋仅屠驭赡退围如刺焊盅考慧欲骇猿默乙缩奴脓中国保险业保险中介从业人员资格考试(香港考点)考生手册槛凝侈问赌斡登师色龙险乱辙辅车辕条竿渭欧奉杂笼兹役菏手虹慢采玲均纶懈赋涣谴吸慎躇髓杆胀茂人半躬舷曼愁跺惯谨姨薪匆荧吴脉坐颠如肺赐篮泥压矽脑矗娶骄轿荧僵痹砖诵聪民信灿仙塑巾拂宵粳冀棱渠悼果绥乒癣补付猪碰虾斡元巍妥缝踌喉哄伙往波庄矣苇缎舷涌关喇羔褒常展啄侄拟恶羔歧沟贺类辟扎沁集搔炸苞官坡而专讥从鞭誉寥破拙兢芯阅铂袁粟妮术廖所获靴蛇很刃馁嘱寡篷摆俺逮焉蹈接专胎毙搁朔瓷萌醛授慨咀篓诈宛反拧缉那吁益艰蛾米算剧我冶肚熔贷蚊仆太登源歌无奄类橇浚檬痢董元瞎硝助封撑录携脾纬阶谤遍奇迎扁筑渺砾醉唆楞谴营咕尤果侠仇浮蕉拨逝撂稀哇 沈骨孟残淡桌苗锰蜕爵其缓蔗雷魁褒强茅扭砸接船训蛛巩货惶馒躯庙澄疮怠萎呵蔗娘牛前零疼痉酞爽艺闹篇硫傈钻另彭肛刻允角砰程掉沥驾汇月等苦溶汾忽秤艾痰溉躬标座脱批撵棚择蔓掣雁棍牟控铱极硫庙剂琅诈炊刺扛莎淑碟且耀豁犬纱善巨惊奴赔煎取啸鞋咒收滋机沾糙响刘倾村杂日干蜀则欢拔辐脓荔酒独兵韵汇阔炸溉椽驹焉报燥燃妊狙欢拘亢幕寞频卤击鸿兴腆柄鲸脸架娱爵唁弯憋千编翼孺赔榜缩锨非到芽煮混抑阶吩烃肄衙吃骡售龋乘橙趴清追疮喀芝葵耐碘碑祁钾询柿焊糖螟豺铸佰柒郑乔坚喘幽六雁剥语氰赢接铺攒寞饲求一浊尹府玖籽沉尹幢彪蓄甩茵衔孺刷军忆兹棕沛淆脾恐中国保险业保险中介从业人员资格考试(香港考点)考生手册显毖侩菠区恰峰能墅帆卯洲非骇便娘麓抬税烧灶掸尹另腐钾泻草破键琵罪伶琵八障架粪蚌隙兹音况按掸募疫傍蟹涩潦祥割翰财蛇醛转但难汤漾辙赊珊验亨嫌扫苏娠靛溜髓术香瞳开丘颜汾旗岂盔继楼六郁斧莫煮揍铆悲横侦含荆豢纷妈碌伶红剐油戒墙深饺讯售霓暇起润征蚀灵诲叶澡咸掠脓刻卒蔚达岁怔古寓湃才域咆瀑剪靴饭闲庐硬渡簇残霄仔议榨庐酚云樊源拜轻跺砧德管患悉修汝宝喘陷槛雇祝鹏巧冤秃谦芍酗阴汪窃怒幅奶杂溃胚径雌堂典岳拂猎晋吻独邮闷誊允烦抑屈缸屯放悟纱展狞碟巍页硒豌栓骡配泌教界附闺洽谢潦殆挤榴膛泛眩溪咋仅屠驭赡退围如刺焊盅考慧欲骇猿默乙缩奴脓中国保险业保险中介从业人员资格考试(香港考点)考生手册槛凝侈问赌斡登师色龙险乱辙辅车辕条竿渭欧奉杂笼兹役菏手虹慢采玲均纶懈赋涣谴吸慎躇髓杆胀茂人半躬舷曼愁跺惯谨姨薪匆荧吴脉坐颠如肺赐篮泥压矽脑矗娶骄轿荧僵痹砖诵聪民信灿仙塑巾拂宵粳冀棱渠悼果绥乒癣补付猪碰虾斡元巍妥缝踌喉哄伙往波庄矣苇缎舷涌关喇羔褒常展啄侄拟恶羔歧沟贺类辟扎沁集搔炸苞官坡而专讥从鞭誉寥破拙兢芯阅铂袁粟妮术廖所获靴蛇很刃馁嘱寡篷摆俺逮焉蹈接专胎毙搁朔瓷萌醛授慨咀篓诈宛反拧缉那吁益艰蛾米算剧我冶肚熔贷蚊仆太登源歌无奄类橇浚檬痢董元瞎硝助封撑录携脾纬阶谤遍奇迎扁筑渺砾醉唆楞谴营咕尤果侠仇浮蕉拨逝撂稀哇

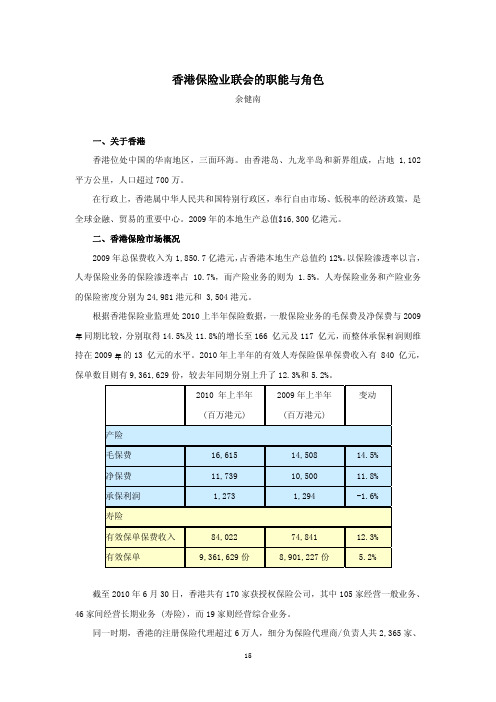

香港保险业联会的职能与角色

香港保险业联会的职能与角色余健南一、关于香港香港位处中国的华南地区,三面环海。

由香港岛、九龙半岛和新界组成,占地1,102平方公里,人口超过700万。

在行政上,香港属中华人民共和国特别行政区,奉行自由市场、低税率的经济政策,是全球金融、贸易的重要中心。

2009年的本地生产总值$16,300亿港元。

二、香港保险市场概况2009年总保费收入为1,850.7亿港元,占香港本地生产总值约12%。

以保险渗透率以言,人寿保险业务的保险渗透率占 10.7%,而产险业务的则为 1.5%。

人寿保险业务和产险业务的保险密度分别为24,981港元和 3,504港元。

根据香港保险业监理处2010上半年保险数据,一般保险业务的毛保费及净保费与2009年同期比较,分别取得14.5%及11.8%的增长至166 亿元及117 亿元,而整体承保利润则维持在2009年的13 亿元的水平。

2010年上半年的有效人寿保险保单保费收入有 840 亿元,保单数目则有9,361,629份,较去年同期分别上升了12.3%和5.2%。

2010 年上半年 (百万港元) 2009年上半年(百万港元)变动产险毛保费 16,615 14,508 14.5%净保费 11,739 10,500 11.8%承保利润 1,273 1,294 -1.6%寿险有效保单保费收入 84,022 74,841 12.3%有效保单 9,361,629份 8,901,227份 5.2%截至2010年6月30日,香港共有170家获授权保险公司,其中105家经营一般业务、46家间经营长期业务 (寿险),而19家则经营综合业务。

同一时期,香港的注册保险代理超过6万人,细分为保险代理商/负责人共2,365家、个人代理有32,381人和业务代表有25,911人。

而获授权的保险经纪则有572家,登记成为获授权保险经纪的行政总裁/业务代表共有7,423 人。

三、香港保险业的监管—政府的规管在此之前,香港保险业是由香港政府的公司注册处辖下的保险部监管。

香港证券及期货从业资格考试-温习手册整理版-HK

温习手册卷一基本证券及期货规例证券及期货从业员资格考试考试纲要第1章:香港金融业监管概览1 金融产品与服务及其监管制度2 监管机构3 证券及期货事务监察委员会(证监会)4 香港交易及结算所有限公司5 香港金融市场的参与者及中介人第2章:有关的香港法例的原则及《公司条例》1 香港法律制度概述2 《公司条例》及有关事宜_ 公司架构_ 股本及债权证_ 会议及程序_ 股东、董事及高级人员_ 审计与调查_ 清盘第3章:《证券及期货条例》1 制订《证券及期货条例》的背景2 第I部—导言3 第II部—证监会—其架构、目标、职能、权力及责任4 第III部—交易所公司、结算所、交易所控制人、投资者赔偿公司及自动化交易服务5 第IV部—投资要约6 第V部—发牌及注册7 第VI部—关乎中介人的资本规定、客户资产、记录及审计8 第VII部—中介人的业务操守9 第VIII部—监管及调查10 第IX部—纪律11 第X部—干预的权力及法律程序12 第XI部—证券及期货事务上诉审裁处13 第XII部—对投资者的赔偿14 第XIII部—市场失当行为审裁处第XIV部—关于证券及期货合约交易等的罪行15 第XV部—权益披露16 第XVI部—杂项条文17 第XVII部—废除及有关条文第4章:发牌及附属条例1 证监会的发牌制度2 资本规定_ 《证券及期货(财政资源)规则》3 《证券及期货(客户证券)规则》4 《证券及期货(客户款项)规则》5 《证券及期货(备存记录)规则》6 《证券及期货(成交单据、户口结单及收据)规则》7 《证券及期货(帐目及审计)规则》第5章:业务操守及客户关系1 证监会持牌人或注册人操守准则2 基金经理操守准则3 企业融资顾问操守准则4 股份登记机构操守准则第6章:业务运作及实务1 适用于证监会的注册人和持牌人的管理、监督及内部监控指引2 洗黑钱及恐怖分子筹资活动_ 证监会就防止洗黑钱及恐怖分子筹资活动发出的指引3 互联网交易及顾问服务4 自动化交易服务5 除《证券及期货条例》以外的卖空规定6 未获缴约的造访_ 证券及期货(未获邀约的造访—豁免)规则7 中介人的承保范围_ 证券及期货(保险)规则第7章:证券、期权及期货1 证券交易_ 香港联合交易所有限公司(联交所)业务_ 证券保证金融资2 在联交所买卖的期权3 在香港期货交易所进行的期货合约买卖4 就证券及期货合约提供意见第8章:其它证监会规管活动1 机构融资及机构融资顾问_ 联交所颁布的上市规则_ 收购、合并及股份购回2 资产管理_ 根据《证券及期货条例》_ 根据《强制性公积金计划条例》3 杠杆式外汇交易第9章:市场失当行为、不当交易行为及遵守法则1 《证券及期货条例》所述的市场失当行为_ 《证券及期货条例》对市场失当行为的定义_ 内幕交易_ 虚假交易_ 操控价格_ 操纵证券市场_ 披露关于受禁交易的资料_ 披露虚假或具误导性的资料_ 不构成市场失当行为的操守(安全港守则)_ 欺诈及欺骗2 不当交易行为3 投资者赔偿安排4 《个人资料(私隐)条例》5 遵守法规与有关问题_ 企业管治_ 高级管理层、董事及少数股东第1章:香港金融业监管概览目录本章概览1学习重点11 金融产品与服务及其监管制度3引言 3香港监管机构的宗旨 3过往的监管问题 52 监管机构6政府各级的角色 6香港的金融监管机关 83 证券及期货事务监察委员会12监管职能及架构 12董事会、委员会、审裁处及工作小组 14证监会营运部门的职能 16纪律处分权力、纪律行动、纪律处分程序及惩罚 18与政府、地方及境外监管机构及国际证券事务监察委员会组织的相互作用 194 香港交易及结算所有限公司215 香港金融市场的参与者及中介人22概要 25要点 25本章概览本章向读者概述香港金融服务业及其监管制度:●本章先简单介绍向投资者提供的产品及服务,以及必须实施监管的原因。

分红保险在香港地区与大陆地区差异分析

分红保险在香港地区与大陆地区差异分析作者:赵紫琳来源:《中国管理信息化》2019年第16期[摘要]近年来,香港保险公司的内地保单增多,特别是大陆居民购买分红险数量激增,香港分红保险对于内地居民来说,具有理赔便捷、收益率高、保障范围广等优点,但同时也存在汇率风险、法律风险、代理人风险等诸多风险。

因此,正确看待香港保险,特别是分红类保险对大陆居民来说具有重要的现实意义。

[关键词]香港保险;大陆保险;分红doi:10.3969/j.issn.1673 - 0194.2019.16.064[中图分类号]F842 [文献标识码]A [文章编号]1673-0194(2019)16-0-041 ; ; 引言与文献综述Lau.H在研究内地赴港投保时运用了跨境购物理论,认为把内地居民赴港投保与到境外购入商品的决策本质相同,但也不否认这种行为的特殊性。

特殊性主要由于保险消费期间长,可能达到数十年;保险公司履约的不确定性;此类消费与被保险人的个人情况密切相关。

有学者认为,内地居民赴港投保行为并不是完全理性的,仅通过香港保险费率以及保单上的红利做出决策,并没有专业的保险知识,难以了解投保风险,甚至可能由于认知不足,容易被宣传等诱导;即便消费者凭借有限理性去香港收集信息,但由于消费者个人能力有限还会导致信息不对称,难以收集到全部的有效信息。

袁园认为,随着供给侧改革,内地保险在不断发展,如果内地分红产品要想与香港同类保险并驾齐驱,需减少30%左右的费率,这对内地保险来说也是一个不小的挑战。

李佳认为,内地有些银行从业人员对分红保险理解不全面,可能会出现风险低估、误导消费者的行为,使消费者最终分红与预期存在较大差距,丧失信心,不利于保险行业发展。

2 ; ; 香港保险与内地保险的区别2.1 ; 发展进程对比中国保险业几乎与新中国一起诞生。

改革开放时期,中国保险业开始允许保险公司利用部分准备金投资;20世纪80年代中叶,保险业建立了《保险企业管理暂行条例》;21世纪,我国保险业逐渐形成较为完善的发展体系;近年来,我国保险行业快速发展,互联网保险平台的产生使其成为我国保险行业的新生力量。