8.无形资产及递延资产摊销费估算表

折旧及摊销计算表

折旧及摊销计算表图1折旧及摊销计算表旧和摊销的计算原理很简单,做这张表格需要的是耐心和仔细。

折旧和摊销的公式是一样的:(原值- 残值)除以折旧或摊销年限一、固定资产折旧•第8行固定资产原值:这个等于根据投资进度表算出来的建设投资,引用的是总投资使用计划与资金筹措表里的数据•第9行建设期利息资本化:等于资本化利息•第10行新增大修费用:这个按照大修年限投资的大修费用。

还记得基础数据表里的其他生产成本一栏吗?见图2中红色方框。

图2 基础数据表其他生产成本写公式的时候要先判断是不是隔了3年,每到3年的时候,就有一个30万的大修费用产生。

•第12行到第17行是不同类别的资产的折旧,因为我们在基础数据表里面已经把不同类别的资产分好类别,这里直接算折旧就可以。

公式是一样的,只不过引用的是各自类别的数据,所以这里不详细讲每一个的公式了,文章末尾其他的公式会列出来,但不逐个讲解了。

以D12为例折旧=(原值-残值)/折旧年限。

这里的原值是包括了建设投资和资本化的利息的,所以这个折旧的公式可以写成下面这样。

折旧=【(建设投资+分摊的资本化利息)-(建设投资+分摊的资本化利息)x残值率】/折旧年限资本化的利息怎么分摊呢?我们需要按照不同类别资产在建设投资中所占的比例来分摊。

所以,在基础数据表中我做了一个改动。

见图3图3 基础数据表截图我在基础数据表的G列中,根据C列的金额,计算了不同资产在整个固定资产投资中所占的比例。

我们就用这个比例来分摊资本化利息。

D12的公式中:第一步,用IF公式,判断是不是在折旧年限内,如果在折旧的年限内,就计算折旧,如果不在折旧年限内,就没有折旧了。

第二步,使用SLN公式来计算当年的折旧。

SLN公式的参数有三个,(1)原值;(2)残值,(3)折旧年限。

SLN里面嵌套的SUM 公式,是用来确定原值,把建设投资和分摊的资本化利息相加。

•第18行大修费用的折旧:这一行是汇总数,是把第19行到28行的数字相加。

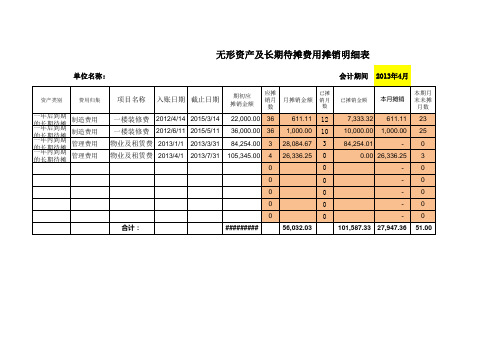

带公式自动生成无形资产及长期待摊费用摊销明细表.xls

单位名称:

会计期间 2013年4月

资产类别

费用归集

一年后到期 的一长年期后待到摊期 的一长年期内待到摊期 的一长年期内待到摊期 的长期待摊

制造费用 制造费用 管理费用 管理费用

项目名称

入账日期 截止日期

期初应 摊销金额

应摊

已摊

销月 月摊销金额 销月

数

数

已摊销金额

本月摊销

84,254.01

-

0

ቤተ መጻሕፍቲ ባይዱ

物业及租赁费 2013/4/1 2013/7/31 105,345.00 4 26,336.25 0

0.00 26,336.25 3

0

0

-

0

0

0

-

0

0

0

-

0

0

0

-

0

0

0

-

0

合计:

#########

56,032.03

101,587.33 27,947.36 51.00

说明:改 变K2的日 期,自动 生成摊销 结果。

无形资产及长期待摊费用摊销明细表会计期间资产类别费用归集项目名称月摊销金额已摊销金额本月摊销验证行一年后到期的长期待摊制造费用一楼装修费20124142015314220000036611111273333261111231466668一年后到期的长期待摊制造费用一楼装修费20126112015511360000036100000101000000100000252600000一年内到期的长期待摊管理费用物业及租赁费20131120133318425400一年内到期的长期待摊管理费用物业及租赁费2013731105345000002633625value

介绍一张递延资产分摊计算表

汽 跨请 了一 个 企 业 诊 断 小 组 咨 询 后 企 业 劳动 生 产

力提 高 了

0 % 5

。

在我 国 接 受 诊 断 服 务 的 企 业 中 外 资企 业 居 多

,

,

象 急 需 加 强 自我诊 治

已 将 上 海 江 苏等 省

、

、

这 些企 业 的 高层 领 导 与我 们 国有 企 业 的 领 导观 念 不

事 实上 对 一 些 中 小 企 业 来 说 配 备 专 门 的企 业

, ,

管 理 顾 问 水 子 从 经 济 角度 也 足 不 明 智 的 一 句 话

— 怎 办

么

,

。

准 从 而 很 快缩 短 了和 英

,

美烟 草 公

1 100

对 利 用 当 地 资源

司的 管 理 差 距

建 厂 条件好 的 1 4 万 吨 中 型 项 目 可 适 当 支 持 , 对 条件 年 底 我 国企 业 诊 断 机 构 约

。 、 ,

截至 从业

1 99 5

家

,

不 具 备 的 应 予限 制 几 年 来

的 试 点省 份

迅 猛 发 展 的 社 会 主 义 市场 经 济 为企 业

理 硕 问 来 促 使 企 业 实现 管理 现 代 化 据悉

,

诊 断 业 开 辟 了广 阔 的 发 展 空 间 在这 样 的 形 势 下 企

业

目前 国 内一 些 现 代化 的 大 中 型企业 也 配

诊断 业 必 将 会 有 一 个 灿 烂 辉 坟 的 明天

厂

、

,

已 使 不 少 企 业 尝 到 了甜 头 北 京 人 民机 琴

。

仅有 的

养老公司无形资产摊销费用估算表

养老公司无形资产摊销费用估算表一、引言随着我国人口老龄化问题的日益凸显,养老产业逐渐兴起。

养老公司作为养老产业的重要组成部分,承担着为老年人提供各种养老服务的重要责任。

在养老公司的经营过程中,无形资产的摊销费用是一项重要的成本支出,对公司的财务状况和经营效益具有重要影响。

本文将对养老公司无形资产摊销费用进行估算,并提供相应的估算表。

二、无形资产摊销费用的定义无形资产是指没有实物形态的资产,如商誉、专利、版权等。

无形资产摊销费用是指企业为了获取和保护无形资产所发生的费用,按照一定的方法和期限进行分摊,以反映无形资产的使用价值的减少。

三、无形资产摊销费用的估算方法无形资产摊销费用的估算方法有多种,常用的方法包括直线摊销法、加速摊销法和减值准备法。

3.1 直线摊销法直线摊销法是指按照无形资产的预计使用寿命,将其原值平均摊销到每个会计期间,从而确定每个会计期间的摊销费用。

直线摊销法适用于无形资产的使用寿命相对稳定的情况。

3.2 加速摊销法加速摊销法是指在无形资产的使用寿命初期,摊销费用较高,在后期逐渐减少。

加速摊销法适用于无形资产的使用寿命较短或前期价值较高的情况。

3.3 减值准备法减值准备法是指根据无形资产的实际价值与账面价值的差异,计提相应的减值准备。

减值准备法适用于无形资产价值可能大幅下降的情况。

四、养老公司无形资产摊销费用估算表根据养老公司的具体情况和无形资产的种类,可以编制相应的无形资产摊销费用估算表。

以下是一个示例:无形资产名称预计使用寿命(年)原值(万元)摊销年限(年)摊销费用(万元)无形资产名称预计使用寿命(年)原值(万元)摊销年限(年)摊销费用(万元)商誉10 1000 10 100专利 5 500 5 100版权8 800 8 100五、结论无形资产摊销费用的估算对养老公司的财务管理和经营决策具有重要意义。

合理估算无形资产摊销费用,有助于提高财务状况和经营效益,为养老公司的可持续发展提供支持。

养老公司无形资产摊销费用估算表

养老公司无形资产摊销费用估算表摘要:一、引言二、养老公司无形资产摊销费用概念解析三、无形资产摊销费用估算表的编制方法四、无形资产摊销费用估算表的作用与意义五、案例分析六、总结正文:一、引言随着人口老龄化趋势的加剧,养老公司成为了越来越重要的社会角色。

无形资产摊销费用作为养老公司财务管理的重要组成部分,对于公司的经营决策具有重要的参考价值。

本文将针对养老公司无形资产摊销费用进行详细解析。

二、养老公司无形资产摊销费用概念解析无形资产摊销费用是指养老公司在一定期间内,按照无形资产的成本和预计使用年限,分摊到每一年的费用。

无形资产包括商誉、专利权、著作权、土地使用权等。

摊销费用是公司在财务报表中体现的一项重要成本,关系到公司的经营成果和税收负担。

三、无形资产摊销费用估算表的编制方法1.搜集无形资产的相关资料,包括成本、预计使用年限等;2.根据无形资产的成本和预计使用年限,计算出每年的摊销费用;3.将计算出的摊销费用填入估算表中,形成无形资产摊销费用估算表。

四、无形资产摊销费用估算表的作用与意义1.提供决策依据:无形资产摊销费用估算表为养老公司管理层提供了关于公司财务状况的详细信息,有助于制定合理的经营决策;2.反映公司真实盈利能力:摊销费用是公司在一定期间内需要承担的成本,反映了公司的真实盈利能力,有助于投资者了解公司的价值;3.规范财务管理:无形资产摊销费用估算表是养老公司财务报表的重要组成部分,有助于规范公司的财务管理行为。

五、案例分析以某养老公司为例,假设其无形资产成本为1000万元,预计使用年限为10年。

根据无形资产摊销费用计算公式(摊销费用=无形资产成本/预计使用年限),可得出每年的摊销费用为100万元。

将这个结果填入无形资产摊销费用估算表中,可以得到该养老公司每年的无形资产摊销费用。

六、总结无形资产摊销费用估算表是养老公司财务管理的重要工具,对于公司的经营决策、盈利能力分析和财务管理具有重要的参考价值。

养老公司无形资产摊销费用估算表

养老公司无形资产摊销费用估算表养老公司是专门从事养老服务的企业,随着人口老龄化程度的不断加深,养老服务行业也越来越受到社会的关注。

在养老公司的日常经营中,无形资产是至关重要的一部分,其中无形资产的摊销费用是一项需要认真估算和核算的费用。

我们需要了解什么是无形资产。

无形资产是指不能看得见摸得着的、无形的资产,比如专利权、商誉、软件等。

这些无形资产在公司的经营中扮演着重要的角色,能够为公司创造收益。

然而,由于无形资产没有实物形态,无法用硬性指标来衡量其价值,因此需要通过摊销来将其价值逐渐转化为费用,以反映其在经营活动中的消耗情况。

无形资产的摊销费用是通过一定的会计方法估算和核算的。

常见的摊销方法包括直线摊销法、加速摊销法等。

直线摊销法是指在无形资产的使用寿命内,按照固定的比例将无形资产的价值逐年转化为费用,这是一种比较简单直观的摊销方法。

而加速摊销法则是在无形资产的前几年摊销费用较大,后几年逐渐减少,这种方法能更好地反映无形资产在初始阶段的价值消耗情况。

在估算无形资产的摊销费用时,需要考虑到无形资产的使用寿命、残值率、摊销方法等因素。

使用寿命是指无形资产可以为公司创造经济利益的时间期限,残值率则是指无形资产在使用寿命结束后还能保留的价值比例。

这些因素的不同都会对摊销费用的金额产生影响,因此需要在估算时进行合理的考虑和调整。

无形资产的摊销费用在公司的财务报表中具有重要的意义。

摊销费用的增加会降低公司的净利润,从而影响公司的盈利能力。

因此,在制定公司的经营计划和财务预算时,需要充分考虑无形资产的摊销费用,以确保公司的财务状况稳健。

综合以上所述,养老公司作为一家专门从事养老服务的企业,无形资产的摊销费用是其经营活动中不可或缺的一部分。

通过合理估算和核算无形资产的摊销费用,可以更好地反映公司经营活动中的实际情况,为公司的稳健发展提供有力支持。

因此,养老公司应该重视无形资产的摊销费用估算,加强内部控制,确保财务信息的准确和可靠。

无形资产摊销表模板

无形资产摊销表模板

无形资产摊销表模板是一种用于帮助企业在财务报表上进行无形资产摊销的模板。

它可以帮助公司准确、有效地估计和记录无形资产的折旧成本,并将这些折旧成本准确地记录到财务报表中。

无形资产摊销表模板通常包含四个部分:无形资产摊销介绍、无形资产摊销金额、无形资产摊销方法和无形资产摊销明细表。

无形资产摊销介绍部分用于说明无形资产摊销的概念,其中可能包含对无形资产的定义、折旧的原则和对无形资产折旧的影响等内容。

无形资产摊销金额部分用于记录无形资产摊销的总金额,并给出无形资产摊销的累计金额。

无形资产摊销方法部分用于说明公司采用的无形资产摊销的方法,这可能是经济寿命摊销法、双倍余额递减法等。

最后,无形资产摊销明细表部分包含了每项无形资产的折旧信息,如资产编号、资产名称、原值、折旧期限等。

使用无形资产摊销表模板可以有效解决无形资产摊销过程中出现的许多问题,让企业在实施财务报表上的无形资产摊销时更加高效。

它可以帮助企业更好地控制无形资产摊销的成本,并为企业未来的财务决策提供精确的参考依据。

此外,无形资产摊销表模板也可以帮助企业更好地评估和监控无形资产的投资回报情况,从而提高企业的经济效益。

无形资产摊销表模板可以更好地帮助企业掌握无形资产折旧的信息,便于企业制定合理的财务计划,从而更好地实施财务管理。

总之,无形资产摊销表模板是一种有效的工具,可以帮助企业有效地评估、管理和控制无形资产的投资回报情况,并有效地记录和管理无形资产的折旧成本,有效提升企业的财务管理水平。

无形资产摊销表

无形资产摊销表

(原创实用版)

目录

1.无形资产摊销表的定义和作用

2.无形资产摊销表的内容和结构

3.无形资产摊销表的编制方法

4.无形资产摊销表的应用实例

5.无形资产摊销表的重要性和注意事项

正文

无形资产摊销表是一种记录企业无形资产摊销情况的表格,它详细地列出了无形资产的名称、摊销期限、每年摊销金额等信息,有助于企业合理地管理和利用无形资产,确保财务报表的真实性和公正性。

无形资产摊销表的内容和结构通常包括以下几个部分:无形资产名称、无形资产原值、摊销期限、每年摊销金额、累计摊销金额等。

其中,无形资产名称是指无形资产的具体名称,无形资产原值是指无形资产的初始价值,摊销期限是指无形资产的摊销期限,每年摊销金额是指无形资产在每年需要摊销的金额,累计摊销金额是指无形资产在累计摊销的金额。

无形资产摊销表的编制方法通常采用直线法或加速摊销法。

直线法是指将无形资产的摊销期限平均分为若干期,每期摊销金额相等。

加速摊销法是指在无形资产使用初期摊销金额较大,随着使用年限的增加,摊销金额逐渐减少。

企业应根据无形资产的实际情况和会计政策选择适当的摊销方法。

无形资产摊销表的应用实例如下:假设某企业有一项无形资产,名称为“专利权”,原值为 100 万元,摊销期限为 10 年,采用直线法摊销。

则每年摊销金额为 10 万元,累计摊销金额逐年增加,第一年为 10 万元,

第二年为 20 万元,第三年为 30 万元,以此类推。

无形资产摊销表的重要性在于,一方面,有助于企业合理地管理和利用无形资产,避免无形资产的浪费和滥用;另一方面,有助于确保财务报表的真实性和公正性,为企业的决策提供可靠的依据。