资金开支计划表

资金使用计划表模板

资金使用计划表模板

资金使用计划表模板是一种记录和管理资金支出的工具,适用于各种机构、企业和个人。

以下是一个简单的资金使用计划表模板示例:

项目名称:(填写)

项目编号:(填写)

支出类别支出金额(元)支出日期备注

(例如:办公费用)(例如:5000)(例如:2021-01-01)(例如:购买办公用品)

(例如:人工费用)(例如:10000)(例如:2021-01-15)(例如:支付员工工资)

(例如:宣传费用)(例如:8000)(例如:2021-02-01)(例如:举办宣传活动)

(例如:税费)(例如:2000)(例如:2021-02-15)(例如:缴纳税款)

总支出金额:(自动计算)

以上是一个简单的资金使用计划表模板示例,可以根据实际需要进行修改和添加支出类别。

通过使用资金使用计划表模板,可以更好地管理和控制资金支出,避免过度支出和浪费资金。

- 1 -。

简单的资金计划表

简单的资金计划表

以下是一个简单的资金计划表的示例,用于跟踪预算和支出。

你可以根据具体情况进行调整和定制。

资金计划表

时间范围:[填入时间范围,例如:2023年1月至12月]

备注:

•在这里添加任何额外的说明、注意事项或其他需要特别关注的事项。

•收入可以包括工资、奖金、其他额外收入等。

•支出可以包括房租、生活费、账单、娱乐费用等。

这个表格提供了一个简单的结构,以便跟踪每个月的收入、支出和结余。

你可以在表格中添加其他列,例如具体的收入来源、详细的支出项目,以更详

细地了解资金流动情况。

在编制资金计划表时,确保列出所有可能的收入和支出,以更准确地掌握财务状况。

月度资金收支计划表

月度资金收支计划表

首先,月度资金收支计划表的收入部分通常包括工资、奖金、投资收益、兼职收入等各种来源的收入。

这些收入来源可以分为固定收入和非固定收入,固定收入指的是每月固定的工资或者养老金等,而非固定收入则是一些不固定的额外收入,比如奖金或者投资收益。

其次,支出部分则包括日常生活开销、房贷、车贷、水电费、通讯费用、教育支出、医疗费用、娱乐支出等各种支出项目。

这些支出项目可以分为固定支出和非固定支出,固定支出指的是每月固定的支出,比如房贷或者水电费,而非固定支出则是一些不固定的额外支出,比如旅游或者购物支出。

此外,还有储蓄部分,用来记录每月的储蓄金额。

储蓄是非常重要的,它可以帮助个人或家庭在紧急情况下有一定的经济储备,也可以用于未来的投资或者消费。

最后,月度资金收支计划表的目的是帮助个人或家庭理清每月的资金流动情况,合理安排收入和支出,做到收支平衡,实现财务规划的目标。

通过对每月资金收支情况的记录和分析,可以及时发

现问题,调整支出结构,合理规划储蓄和投资,从而实现财务稳健和发展。

综上所述,月度资金收支计划表是一个非常重要的财务管理工具,通过它可以全面了解个人或家庭的资金状况,合理规划收支,实现财务目标。

希望这些信息能够帮助你更好地理解月度资金收支计划表的内容和作用。

培训项目资金计划表

培训项目资金计划表项目概况:项目名称:XXXX培训项目项目目标:通过培训,提高员工的技能和知识,以提升公司整体绩效和竞争力。

项目时间:2022年全年项目预算:1000000元资金来源:1. 公司内部资金:800000元2. 外部投资:200000元费用细则:1. 人员费用1.1 培训讲师费用根据每次培训的具体内容和时长,确定培训讲师的费用,预计年度总费用为200000元。

1.2 培训助教费用每次培训项目需要有培训助教协助,预计助教费用为50000元。

1.3 培训人员出差费用培训过程中可能涉及到出差费用,包括交通费、住宿费、餐费等,预计年度总费用为100000元。

2. 培训设备费用包括培训教室租用费、投影仪租用费、音响设备租用费等,预计年度总费用为100000元。

3. 培训材料费用包括培训手册印制费用、培训资料费用等,预计年度总费用为50000元。

4. 市场宣传费用为了吸引更多员工参与培训项目,需要进行市场宣传,包括设计宣传海报、广告费用、网络推广费用等,预计年度总费用为50000元。

5. 培训后续支持费用培训结束后,可能需要进行跟踪服务和支持,包括咨询服务费用、培训档案管理费用、培训成果评估费用等,预计年度总费用为50000元。

资金使用计划:1. 人员费用1.1 培训讲师费用:200000元1.2 培训助教费用:50000元1.3 培训人员出差费用:100000元2. 培训设备费用:100000元3. 培训材料费用:50000元4. 市场宣传费用:50000元5. 培训后续支持费用:50000元总计:550000元资金保障措施:1. 提前拟定预算,并经领导审批。

2. 定期对项目进度和费用进行跟踪和审查,确保费用的合理使用。

3. 充分利用现有的资源和设备,合理控制开支。

4. 对外部投资方和相关合作伙伴进行有效的管理和监督,确保资金使用的透明和合规。

资金使用监督:1. 项目经理负责整个项目的资金使用和费用控制工作,定期向领导汇报项目的资金使用情况。

资金使用计划表

合计 申请人:ຫໍສະໝຸດ 项目部名称: 序号 材料名称

资金使用申请计划表(月度)

上报时间:

采购性费用支出项目

用 途 单位 计划数量 单价

合价 使用日期

年月日

金额单位:元

直接性费用支出项目

序号 项目内容 费用申请理由 计划金额 使用日期

合计

总经理:

采供经理:

分管经理:

说明:1、为了计划的准确性,请各项目部按照申请表所列项目认真填写。 2、采购性费用支出项目需要通过市场采购才能完成,如地材、零星材料、项目临时支出等。 3、直接性费用支出项目不需要市场采购,如:工队生活费、劳务费等。 4、资金使用申请计划表于当月20日前上报下个月计划。

资金付款计划预算表

付款项目

1、现款材料采购支出 2、月结材料采购支出 3、现外协费用支出 4、工程设备支出 5、日常费用支出 -人工工资(包括绩效) -社保费 -厂房租金、物业 -厂房电费 -厂房水费 -厂房天然气费 -通勤车等租车费 -外请车费 -伙食费用 -快递费 -办公费 -差旅费 -招待费 -礼品费 -电话费用(包括移动和固话) -宿舍租金 -融资租赁服务费 -加油卡费用 -专利登记及年费 -代理费(有补助需对应支付) -其他费用(需备注写明具体内容) -股东工资 6、销售费用 7、财务费用 8、税费支出 9、其他关联支出 总付款金额(元)

本月预算合计

-

第一周 1-5

第二周 6-12

第三周 13-19

第四周 20-26

单位:元

Hale Waihona Puke 第五周 27-31备注说明

公司资金使用计划表

公司资金使用计划表精品文档公司资金使用计划表篇一:资金收支计划表___月资金支出计划表备注:1、本表由各申报部门于每月月末(25号前)向计财部申报,经审批后下达到各部门作为下月资金使用标准,未申报或超期申报的,计财部将不作资金预算安排。

2、本表审批程序:计财部经理——财务总监——总经理——董事长,计划表内资金支出由总经理批准执行,计划表外支出必须经董事长批准方可执行。

篇二:《资金收支计划表》培训《资金收支计划表》培训一、编制原则1、“以收定支”原则《资金收支计划表》要求按照“以收定支”原则编制,其实质是要求资金计划要做到“收支平衡、略有盈余”,这也是财务管理的职责之一。

资金收支计划应按照合同约定执行,没有合同的资金收支,不能列入《资金收支计划表》。

从资金收入来源看,为了强化资金计划管理和约束,体现资金计划约束机制和执行刚性,做到资金使用的精细化管理,请你们按集团资金集中管控报表和项目填列“资1 / 14精品文档金计划表”。

2、“收付实现制”原则收付实现制又称现金制或实收实付制,是以现金收到或付出为标准,来记录收入的实现和费用的发生。

按照收付实现制,收入和费用的归属期间将与现金收支行为的发生与否,紧密地联系在一起。

换言之,现金收支行为在其发生的期间全部记作收入和费用,而不考虑与现金收支行为相连的经济业务实质上是否发生。

目前我国预算会计采用收付实现制原则。

我国目前采取收付实现制是与权责发生制两种会计基础,权责发生制强调的是“实质重于形式”;收付实现制强调的是“要有现金流入”。

《资金收支计划表》是反映资金的流入、流出情况的,应以“收付实现制”为基础编制。

企业会计核算采用权责发生制。

企业编制的现金流量表编制基础是收付实现制,而非权责发生制。

二、报表项目调整(一)报表项目的通用性晟茂集团是多元化的业务集团,目前业务范围涵盖建筑施工、安装、装饰、房地产、钢铁贸易、矿产资源开发、典当等业务,因此,《资金收支计划表》的填报项目需要兼顾通用性。

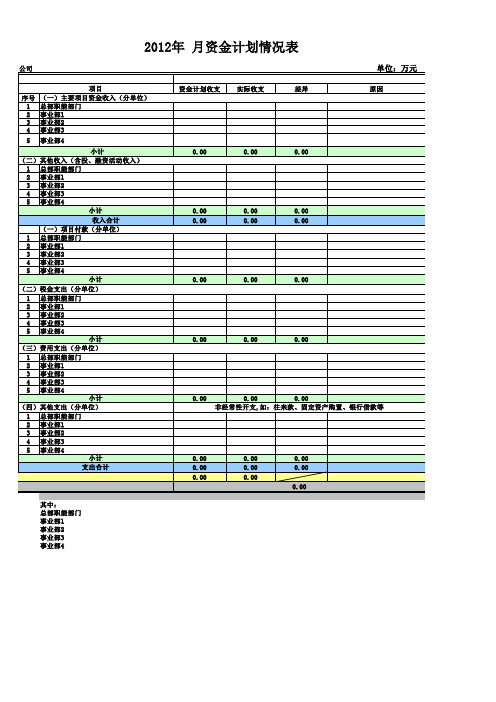

月度资金计划表(模板)

2012年 月资金计划情况表

公司 项目 (一)主要项目资金收入(分单位) 总部职能部门 事业部1 事业部2 事业部3 事业部4 0.00 0.00 0.00 资金计划收支 实际收支 差异

单位:万元

原因

序号 1 2 3 4 5

小计 (二)其他收入(含投、融资活动收入) 1 总部职能部门 2 事业部1 3 事业部2 4 事业部3 5 事业部4 小计 收入合计 (一)项目付款(分单位) 1 总部职能部门 2 事业部1 3 事业部2 4 事业部3 5 事业部4 小计 (二)税金支出(分单位) 1 总部职能部门 2 事业部1 3 事业部2 4 事业部3 5 事业部4 小计 (三)费用支出(分单位) 1 总部职能部门 2 事业部1 3 事业部2 4 事业部3 5 事业部4 小计 (四)其他支出(分单位) 1 总部职能部门 2 事业部1 3 事业部2 4 事业部3 5 事业部4 小计 支出合计

万元项目资金计划收支实际收支差异原因序号一主要项目资金收入分单位小计000000000二其他收入含投融资活动收入小计000000000收入合计000000000一项目付款分单位小计000000000二税金支出分单位小计000000000三费用支出分单位2012年月资金计划情况表事业部1事业部2事业部3事业部4事业部1事业部2事业部3事业部4事业部1事业部2事业部3事业部4事业部1事业部2事业部3事业部4事业部1事业部2事业部3小计000000000四其他支出分单位小计000000000支出合计000000000000000000其中

0.00 0.00

பைடு நூலகம்

0.00 0.00

0.00 0.00

0.00

0.00

0.00

0.00

0.00