《湖北省建筑安装工程费用定额》编制情况汇报(2018)

湖北省建筑安装工程费用定额2018

湖北省建筑安装工程费用定额2018建筑安装工程费由直接费、间接费、利润和税金组成,直接费包括直接工程费、措施费。

间接费:规费、企业管理费。

建筑安装工程造价由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

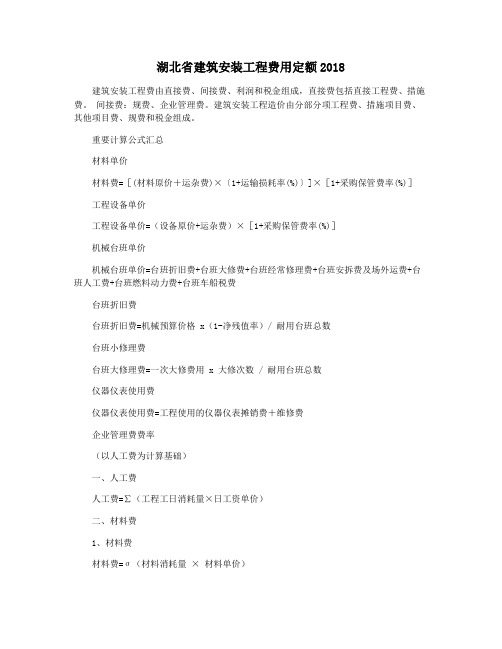

重要计算公式汇总材料单价材料费=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)]工程设备单价工程设备单价=(设备原价+运杂费)×[1+采购保管费率(%)]机械台班单价机械台班单价=台班折旧费+台班大修费+台班经常修理费+台班安拆费及场外运费+台班人工费+台班燃料动力费+台班车船税费台班折旧费台班折旧费=机械预算价格 x(1-净残值率)/ 耐用台班总数台班小修理费台班大修理费=一次大修费用 x 大修次数 / 耐用台班总数仪器仪表使用费仪器仪表使用费=工程使用的仪器仪表摊销费+维修费企业管理费费率(以人工费为计算基础)一、人工费人工费=∑(工程工日消耗量×日工资单价)二、材料费1、材料费材料费=σ(材料消耗量× 材料单价)材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)]【、、】2、工程设备费和工程设备费=σ(工程设备量×工程设备单价)工程设备单价=(设备原价+运杂费)×[1+订货保管费率为(%)]3、计算应用【年试题】施工企业订货的某建筑材料出厂价为元/吨,运费为元/吨,运输损耗率为2%,订货保管费率仅5%,则扣除建筑安装工程材料费的该建筑材料单价为()元/吨。

a..9b..0c..5d..0【答案】a【解析】本题考查“材料单价的排序”,把未知条件代入公式,排序可以得:材料单价=[(材料原价+运杂费)×〔1+运输损耗率(%)〕]×[1+采购保管费率(%)] =(+)×(1+2%)×(1+5%)=.9元 / 吨。

2018湖北省安装工程全费用定额宣贯

三、定额变化情况

(四)说明与计算规则变化情况

第二册 热力设备安装工程 1、脚手架搭拆费:

不包括第十二章“热力设备调试工程”和第十章炉墙保 温与砌筑、耐磨衬砌工程中人工费。 (1)发电与供热热力设备安装工程脚手架搭拆费按人工 费10%计算。 (2)工业与民用锅炉安装工程脚手架搭拆费按人工费 7.5%计算。 上述2项中费用中人工费占35%。 (3)炉墙保温与砌筑工程脚手架搭拆费按第十章定额计 算脚手架费用。

第一部分 定额编制概述

一、编制概况

二、编制依据 三、定额变化情况 四、人、材、机消耗量确定 五、共性问题的说明

六、水平测算情况

一、编制概况

(一)编制背景

1.《通用安装工程消耗量定额》TY 02-31-2015 2.建筑业营改增

一、编制概况

(二)编制原则

1.以现行技术标准、规范为基础的原则 2.简明适用的原则 3.先进性原则 4.贴近工程实际计价需求的原则 5.定额水平适当的原则

三、定额变化情况

(四)说明与计算规则变化情况

第一册 机械设备安装工程 4、站内工艺系统调整费:(13定额第十三章说明) (1)适用范围:制冷站(库)、空气压缩站、乙

炔发生站、水压机蓄势站、制氧站、煤气站等工程。 (2)计取基数:仅限于采用第一册、第三册、第

八册、第十二册等四册内有关定额的站内工艺系统安装 工程的子目中的人工费。(13定额还包括第四册)

不再包括管卡、托钩、管道支架等制作安装。 • 6、增设预留孔洞、堵洞、剔堵槽沟、机械钻孔等项

目。所有管道、器具安装等项目中均不再包括预留、 打堵孔洞工作内容,应另行计算。 • 7、取消国家明令禁止使用或已淘汰、不适用的项目。 如给水铸铁管(青铅接口)安装,长翼型、圆翼型 铸铁散热器安装等项目。

湖北省2018费用定额

湖北省2018费用定额2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

完整word版湖北省2018费用定额

费用定额2018一般性规定及说明第二部分《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北省2018费用定额

2018花费定额第二部分一般性规定及说明《湖北省建筑安装工程花费定额》(2018)(以下简称“本定额”),是依据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程花费项目构成》(建标(2013)44号)、《建筑工程安全防范、文明施工措施花费及使用管理规定》(建办(2005)89号)等文件规定,联合湖北省实质状况编制的。

一、本定额合用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实行阶段的计价活动,本定额合用于工程量清单计价和定额计价。

二、各专业工程的合用范围以下。

房屋建筑工程:合用于工业与民用暂时性和永久性的建筑物(含修建物)。

包含各种房屋、设施基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装置式建筑合用于房屋建筑工程。

装饰工程:合用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

通用安装工程:合用于机械设施安装工程、热力设施安装工程、静置设施与工艺金属结构制作安装工程、电气设施安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通讯设施及线路工程、刷油、防腐化、绝热工程等。

市政工程:合用于城镇管辖范围内的道路工程、桥涵工程、地道工程、管网工程、水办理工程、生活垃圾办理工程,钢筋工程、拆掉工程、路灯工程。

园林绿化工程:合用于园林建筑及绿化工程。

内容包含:绿化工程、园建工程(园路、园桥、园林景观)。

土石方工程:合用于各专业工程的土石方工程。

桩基工程、地基办理与边坡支护工程合用于各专业工程。

三、各专业工程的计费基数:以人工费与施工机具使用费之和为计费基数。

湖北省2018费用定额(可编辑修改word版)

2018 费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第 538 号)、《建筑安装工程费用项目组成》(建标(2013)44 号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89 号) 等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

2018费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北省2018年费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北省2018费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500-2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1. 房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2. 装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3. 通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4. 市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5. 园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6. 土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北省2018费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北省2018费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

(新)湖北省2018费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北省2018年费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

湖北2018年费用定额

2018费用定额第二部分一般性规定及说明《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

完整word版湖北省2018费用定额.doc

完整word版湖北省2018费用定额.doc费用定额 2018 一般性规定及说明第二部分《湖北省建筑安装工程费用定额》 (2018)( 以下简称“本定额” ) ,是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013) 、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》 ( 国务院令第 538 号 ) 、《建筑安装工程费用项目组成》 ( 建标 (2013)44 号) 、《建筑工程安全防护、文明施工措施费用及使用管理规定》 ( 建办 (2005)89 号) 等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物 ( 含构筑物) 。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程( 园路、园桥、园林景观 ) 。

2018湖北省安装工程全费用定额宣贯

三、定额变化情况

(四)说明与计算规则变化情况

第一册 机械设备安装工程 4、站内工艺系统调整费:(13定额第十三章说明) (1)适用范围:制冷站(库)、空气压缩站、乙炔发生站、

水压机蓄势站、制氧站、煤气站等工程。

(2)计取基数:仅限于采用第一册、第三册、第八册、第 十二册等四册内有关定额的站内工艺系统安装工程的子目中的人 工费。(13定额还包括第四册)

• 1、取消不属于通用安装范畴的小型机械设备和已经淘汰的设

备安装。

• 2、取消13定额第七章“电梯安装”。

三、定额变化情况

(三)项目设置变化

第二册 热力设备安装工程 • 1、由13年的22章缩减至18年的12章。 • 2、新增第十二章 热力设备调试工程。

三、定额变化情况

(三)项目设置变化

第三册 静置设备与工艺金属结构制作安装工程

三、定额变化情况

(三)项目设置变化

第十册 给排水、采暖、燃气工程 • 5、增设管卡、托钩、管道支架子目。所有管道中均不再包括管

卡、托钩、管道支架等制作安装。

• 6、增设预留孔洞、堵洞、剔堵槽沟、机械钻孔等项目。所有

管道、器具安装等项目中均不再包括预留、打堵孔洞工作内 容,应另行计算。

• 7、取消国家明令禁止使用或已淘汰、不适用的项目。 如给水铸铁管(青铅接口)安装,长翼型、圆翼型铸铁 散热器安装等项目。

形成第八章动通信设备工程。

三、定额变化情况

(三)项目设置变化 第六册 自动化控制仪表安装工程

1、取消组件式仪表、电动辅助仪表、玻璃管压力计、霍尔

变送器、动圈仪表、凸轮式、气动式、矩阵式顺控装置。

• 2、合并智能仪表、智能式顺控装置。 • 3、增加明渠流量计、热点探测预警、微型流量计、无线变送

湖北省2018费用定额

2018费用定额第二部分一般性规定及说明《省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规》等专业工程量计算规、《中华人民国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合省实际情况编制的。

一、本定额适用于省境新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖围的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

三、各专业工程的计费基数:以人工费与施工机具使用费之和为计费基数。

最新2018湖北省建设工程费用定额宣贯

第二部分

费率测算情况

五、费率取值特点 1.取费基础相同,都是以人工费+施工机具使用费为计税基础; 2.不论一般计税法还是简易计税法,人工费不涉及增值税,不受 扣税影响; 3.施工机械台班单价中受税制影响最大的燃动费并入材料费中, 不参与取费。施工机械台班中涉及增值税扣税的费用组成只有折 旧费、检修费、维护费、安拆费、其他费(车船税、保险费、车 辆检测费),这些费用按比例考虑部分扣税; 4.除市政工程和土石方工程外,其他专业项目一般计税法和简易 计税法在费用取值上差别不大。 最大程度的消除增值税对取费的影响。

《湖北省建筑安装工程费用定 额》编制情况汇报(2018)

湖北省建设工程标准定额管理总站

0

目 录

第一部分:费用定额编制概况 第二部分:费率测算情况 第三部分:《费用定额》内容解读

1

第一部分

费用定额编制概况

一、编制原则

二、编制依据

三、2018版定额人工单价的确定

一、编制原则

1.2018版费用定额要考虑营改增税制改革的要求; 2.市政工程、园林绿化工程的费率水平要调整到位,与 其他专业保持一致; 3.制定与全费用基价表配套使用的计价程序; 4.定额人工单价与市场人工价格缩小距离。 5.各专业考虑营改增税制因素后,费用水平不降低,总 费用保持增长趋势。

费率测算情况

土石方工程按建筑土方和市政土方划分分别取权重0.5; 园建工程按7个项目平均取值;

绿化工程按6个项目平均取值。

(三)样本要求: 选定的工程具有典型性、工作内容完整,基本涵盖 本专业的常用定额子目。

第二部分

费率测算情况

二、测算过程 (一)统一计价方法 将所选的典型工程统一转换为定额计价的预算数据, 检查定额套项是否准确; (二)按新定额进行套项,计算直接工程费; (三)按原取费水平计算各典型工程的费率; (四)按权重综合考虑,计算各典型工程的综合费率。

2018湖北省安装工程全费用定额宣贯

三、定额变化情况

(四)说明与计算规则变化情况

第一册 机械设备安装工程 1、脚手架搭拆费: 计费基数:使用第四章“起重设备安装”、第五章

“起重机轨道安装”子目的人工费之和。13定额执行 第十五章“措施项目”。

2、操作物高度增加费(超高费): 起始高度:±10m 计取基数:人工费+机械费 最大高度:≤50m(13超过40m) 3、设备拆除系数:18定额此条取消。

三、定额变化情况

(四)说明与计算规则变化情况

第三册 静置设备与工艺金属结构制作安装工程 1.容器、塔器、换热器水压试验的计量单位由原定额 的以“台”为计量单位修改为以“m³”为计量单位; 2.设备吊装机械不再选用格架式金属抱杆吊装,而选 用吊车吊装。 3.储罐整体充水试压只有一座单独试压时,人工、水、 机械调整系数由原定额的1.4调整为1.3;

三、定额变化情况

(四)说明与计算规则变化情况

第五册 建筑智能化工程

• 1、本定额所涉及到的系统试运行(除有特殊要求外)是 按连续无故障运行120小时考虑的,超出时费用另行计 算。

• 2、本册定额涉及的各个系统,在项目实施过程中使用的 水、电、气等费用,按实际发生的费用计入工程造价。

三、定额变化情况

(三)项目设置变化 第八册 工业管道工程 1、删除了板卷管及板卷管件制作、玻璃管及管

件、预应力混凝土管道及管件安装。 • 2、增加了低压金属骨架复合管及管件热熔焊、

低中高压安全阀调试定压、定性、半定量和全组 分光谱分析等定额子目。

三、定额变化情况

(三)项目设置变化 第九册 消防工程 • 1、灭火系统管道安装扩大了管径范围。 • 2、增加了沟槽连接管道及管件安装定额。 • 3、一次性管道水压试验和水冲洗含在管道安装定额

最新湖北2018费用定额资料

精品文档费用定额2018一般性规定及说明第二部分《湖北省建筑安装工程费用定额》(2018)(以下简称“本定额”),是根据国家标准《建设工程工程量清单计价规范》(GB50500—2013)、《房屋建筑与装饰工程工程量计算规范》等专业工程量计算规范、《中华人民共和国增值税暂行条例》(国务院令第538号)、《建筑安装工程费用项目组成》(建标(2013)44号)、《建筑工程安全防护、文明施工措施费用及使用管理规定》(建办(2005)89号)等文件规定,结合湖北省实际情况编制的。

一、本定额适用于湖北省境内新建、扩建和改建工程的房屋建筑与装饰工程、通用安装工程、市政工程、园林绿化工程、土石方工程施工发承包及实施阶段的计价活动,本定额适用于工程量清单计价和定额计价。

二、各专业工程的适用范围如下。

1.房屋建筑工程:适用于工业与民用临时性和永久性的建筑物(含构筑物)。

包括各种房屋、设备基础、钢筋混凝土、砖石砌筑、木结构、钢结构、门窗工程及零星金属构件、烟囱、水塔、水池、围墙、挡土墙、化粪池、窨井、室内外管道沟砌筑等。

装配式建筑适用于房屋建筑工程。

2.装饰工程:适用于楼地面工程、墙柱面装饰工程、天棚装饰工程和玻璃幕墙工程及油漆、涂料、裱糊工程等。

3.通用安装工程:适用于机械设备安装工程、热力设备安装工程、静置设备与工艺金属结构制作安装工程、电气设备安装工程、建筑智能化工程、自动化控制仪表安装工程、通风空调工程、工业管道工程、消防工程、给排水、采暖、燃气工程、通信设备及线路工程、刷油、防腐蚀、绝热工程等。

4.市政工程:适用于城镇管辖范围内的道路工程、桥涵工程、隧道工程、管网工程、水处理工程、生活垃圾处理工程,钢筋工程、拆除工程、路灯工程。

5.园林绿化工程:适用于园林建筑及绿化工程。

内容包括:绿化工程、园建工程(园路、园桥、园林景观)。

6.土石方工程:适用于各专业工程的土石方工程。

桩基工程、地基处理与边坡支护工程适用于各专业工程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二部分 费率测算情况

五、费率取值特点 1.取费基础相同,都是以人工费+施工机具使用费为计税基础; 2.不论一般计税法还是简易计税法,人工费不涉及增值税,不受 扣税影响; 3.施工机械台班单价中受税制影响最大的燃动费并入材料费中, 不参与取费。施工机械台班中涉及增值税扣税的费用组成只有折 旧费、检修费、维护费、安拆费、其他费(车船税、保险费、车 辆检测费),这些费用按比例考虑部分扣税; 4.除市政工程和土石方工程外,其他专业项目一般计税法和简易 计税法在费用取值上差别不大。 最大程度的消除增值税对取费的影响。

[2016]57号) 6.《关于全面推开营业税改征增值税试点的通知》(财税

[2016]36号)

三、定额人工单价的确定

(一)数据来源 1.劳务分包合同 2.武汉市2015年至2016年实物工程量人工成本价格

(二)数据筛选 共收集了221份劳务合同,其中建筑工程类142份、装饰类56份、市

政工程类6份、安装工程类7份、园林绿化工程类10份。但实际选用了 119份合同,处理原则:凡高于或低于同类工种的30%以上的不予采纳 (三)采纳的参数 1.各专业工程在全省建筑行业所占的权重 2.各地区的建筑项目总投资占全省总投资比例。

第二部分 费率测算情况

六、一般计税法费率取值与简易计税法费率取值的差异 以安全文明施工费为例的费率对比 1.房屋建筑工程一般计税法与简易计税法相差+0.01%; 2.装饰工程一般计税法与简易计税法相差+0.01%; 3.安装工程一般计税法与简易计税法相差+0.01%; 4.市政工程一般计税法与简易计税法相差+0.07%; 5.园建工程一般计税法与简易计税法相等; 6.绿化工程一般计税法与简易计税法相差+0.02%; 7.土石方工程一般计税法与简易计税法相差+0.39%

三、定额人工单价的确定

(四)2018定额人工单价的取定 普工:92元/工日 技工:142元/工日 高级技工:212元/工日

2013定额人工单价 普工:60元/工日 技工:92元/工日 高级技工:138元/工日 普工上涨53.33%,技工上涨54.35%,高级技工上涨54%

三、定额人工单价的确定

(五)与其他省市定额人工单价对比

第三部分 费用定额的内容解读

2018版费用定额结构图

一般计税法

定额计价模式 清单计价模式

简易计税法

全费用清单计价模式

第三部分 费用定额的内容解读

一、费用定额变化要点 (一)2018费用定额增加内容 1.全费用基价表清单计价 2.两套费率标准(一般计税法下的费率标准、简易计税法

1.河南省最新2017定额人工单价:普工87元/工日,技工134 元/工日,高级技工201元/工日

2.辽宁省最新2017定额人工单价:普工85元/工日,技工130 元/工日,高级技工260元/工日

第二部分 费率测算情况

一、样本选型 (一)项目数量:共64个工程项目,其中建筑工程10个、安装工

程9个、装饰工程10个、市政工程12个、土方工程10个、园建工程7 个、绿化工程6个

第二部分 费率测算情况

三、特别处理-企业管理费的调整内容 (一)市政工程和园林绿化工程检验试验费由原来的材

料费并入企业管理费; (二)市政工程和园林绿化工程的企业管理费增加办公

软件费、现场监控费、预付款担保费、履约担保费、投标 费、图纸费等;

(三)所有专业,不论计税方法,统一将附加税并入企 业管理费,并将附加税额折算成企业管理费率; 调整依据:建标[2013]44号文 建标造[2016]49号文

土石方工程按建筑土方和市政土方划分分别取权重0.5; 园建工程按7个项目平均取值; 绿化工程按6个项目平均取值。

(三)样本要求: 选定的工程具有典型性、工作内容完整,基本涵盖

本专业的常用定额子目。

第二部分 费率测算情况

二、测算过程 (一)统一计价方法

将所选的典型工程统一转换为定额计价的预算数据, 检查定额套项是否准确; (二)按新定额进行套项,计算直接工程费; (三)按原取费水平计算各典型工程的费率; (四)按权重综合考虑,计算各典型工程的综合费率。

其他专业保持一致; 3.制定与全费用基价表配套使用的计价程序; 4.定额人工单价与市场人工价格缩小距离。 5.各专业考虑营改增税制因素后,费用水平不降低,总

费用保持增长趋势。

二、编制依据

1.《建设工程工程量清单计价规范》(GB50500-2013) 2.《房屋建筑与装饰工程工程量清单计价规范》等 3.《中华人民共和国增值税暂行条例》(国务院令第538号 4.《建筑安装工程费用项目组成》(建标[2013]44号) 5.《关于推进工程人工单价改革指导意见》(建标造函

第二部分 费率测算情况

四、费用测算水平(基于一般计税法的测算) 建筑工程:费用水平上涨3.84%,含税造价水平上涨6.83%; 装饰工程:费用水平上涨3.28%,含税造价水平上涨8.71%; 安装工程:费用水平上涨0.57%,含税造价水平上涨7.03%; 市政工程:费用水平上涨9.26%,含税造价水平上涨7.73%; 土方工程:费用水平上涨4.43%,含税造价水平上涨-9.96%; 园建工程:费用水平上涨8.84%,含税造价水平上涨6.05%; 绿化工程:费用水平上涨6.18%,含税造价水平上涨6.56%;

《湖北省建筑安装工程费用定 额》编制情况汇报(2018)

湖北省建设工程标准定额管理总站

0

目录

第一部分:费用定额编制概况 第二部分:费率测算情况 第三部分:《费用定额》内容解读

1

第一部分 费用定额编制概况

一、编制原则 二、编制依据 三、2018版定额人工单价的确定

一、编制原则

1.2018版费用定额要考虑营改增税制改革的要求; 2.市政工程、园林绿化工程的费率水平要调整到位,与

(二)权重划分 建筑工程按高层、多层、厂房三种类别分别取权重0.6、0.3、

0.1; 安装工程按住宅建筑、公共建筑、工业建筑分别取权重0.6、0.3

、0.1 装饰工程按粗装、精装程度分别取权重0.5; 市政工程按市政道路、市.2、0.1;

第二部分 费率测算情况