产品销售价格计算表

嵌入式软件产品销售额计算表

附件2:

嵌入式软件产品销售额计算表

税款所属时间:自2020 年1月01日至2020年12月31日

企业名称(印章):金额单位:元

注:1、按哪种方法确定当期计算机硬件、机器设备销售额,是指纳税人按照下列顺序确定的方法:

①按纳税人最近同期同类货物的平均销售价格计算确定;

②按其他纳税人最近同期同类货物的平均销售价格计算确定;

③按计算机硬件、机器设备组成计税价格计算确定。

[计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

] 2、按方法“③按计算机硬件、机器设备组成计税价格计算确定销售额”的计算办法:

当期计算机硬件、机器设备销售额③=④×(1+10%)

当期嵌入式软件产品销售额②=①-③

当期应退增值税⑥=(②×16%-⑤)-②×3%。

销售预算表一

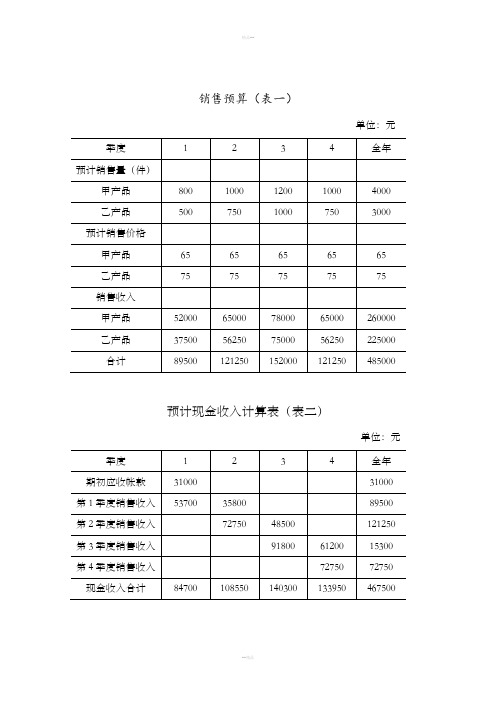

销售预算(表一)

单位:元

预计现金收入计算表(表二)

单位:元

生产预算(表三)

单位:件

直接材料采购预算(甲产品)(表四)单位:千克

直接材料采购预算(乙产品)(表五)

单位:千克

预计现金支出计算表(表六)

单位:元

直接人工预算(表七)

单位:元

制造费用预算(表八)

单位:元

预计现金支出计算表(表九)

单位:元

产品成本预算(甲产品)(表十)

计划产量:4040件

产品成本预算(乙产品)(表十一)

计划产量:3025件

期末存货预算(表十二)

单位:元

销售费用预算(表十三)

单位:元

管理费用预算(表十四)

单位:元

销售费用预计现金支出计算表(表十五)

单位:元

现金预算(表十六)

单位:元

预计损益表(表十七)

××年度单位:元

预计资产负债表(表十八)

××年度12月31日单位:元

预计财务状况变动表(表十九)

××年度单位:元。

销售价格比例系数法计算成本

销售价格比例系数法计算成本

这是一种成本分摊方法,也就是在知道总成本的情况下,按照销售价格比例来算成本,比如AB产品总成本是100,A销售价格200,B销售价格100,那么A 成本=100*200/(100+200)=66.67,B成本=100*100/(100+200)=33.33,两个成本总额加起来正好是100,, (收入-成本)/收入=销售毛利率,可以用这个公式计算成本。

1.品种法;品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的--种方法。

由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,因而这种成本计算方法比较简单。

2.分批法。

分批法也称定单法。

是以产品的批次或定单作为成本计算对象来归集生产费用、计算产品成本的一种方法。

分步法。

分步法是按产品的生产步骤归集生产费用、计算产品成本的一种方法。

分步法适用于大量或大批的多步骤生产。

销售成本的计算程序,有顺算和倒算两种方法,

1、顺算法:先计算商品销售成本,再据以计算期末结存金额;

计算公式:销售成本=销售数量×进货单价期末结存金额=期末结存数量×进货单价。

2、倒算法:先计算期末结存金额,再据以计算销售成本;

计算公式:期末结存金额=期末结存数量×进货单价销售成本=期初结存金额+本期增加金额-本期非销售减少金额-期末结存金额。

软件产品电子产品销售计算表

算表

(6)=(5) (7)=(5) *17%

11888.80

2021.10

11888.80

——

2021.10

——

500931.71 512820.51

85158.39 87179.49

—— 11888.80

500931.71 500931.71

—— 2021.10

85158.39 85158.39

产品成本合计*(1+10%)

贷:应付职工薪酬1000

结转成本 主营业务成本-一 般销售货物成本 (11)=(4)

10808.00

1000.00 11808.00

服务中心软件产品成本核算表(2017.04)

入账科目表

销售收入 超声电导仪硬 (软)件部分销 售收入 (5)=(4)*10% 销项税 记账科目--主营业务收入 记账科目--销项税 主营业务收入- 主营业务收入- 销项税-一般 销项税-嵌入 一般销售收入 嵌入式软件产品 产品销项税 式软件产品销 销售收入 项税 (8)=(5) (9)=(6) (10)=(0 ——

800.00 11608.00

800.00 11608.00

注:1.红字部分填,其余部分自动计算,不填; 2.销售收入为倒计算形式,计算模式为:嵌入式软件销售收入=总的销售收入-硬件产品成本合计*(1+10%) 3.软件部分的成本为1000元,是指写入嵌入式软件人员工资,借:制造费用1000,贷:应付职工薪酬1000

电子科技服务中心软件产品成本

软件产品计算表

成本计算部分 序号 产品名称 进货单价(不含 税) (1)=(3)/(2) 超声电导仪 硬件产 用原材料 品 超声电导仪 组装费 软件部 软件系统写 分 入服务费 总计 —— 1251.00 100.00 数量 (2) 8.00 8.00 小计 (不含税) (3) 10008.00 10808.00 800.00 硬(软)件部 分成本合计 (4)=Σ (3)

跨境电商销售价格计算公式

跨境电商销售价格计算公式售价=成本+利润厂家制造/进货花费5美元,国内运费1.5美元,国际运费3美元,总成本9.5美元,按照20%的利润来算,那售价就是9.5*1.2=11.4美金。

售价=(进货成本+国内运费+国际运费+利润)/美元汇率/后台折扣/平台佣金这类高级卖家通常都经营跨境年份比较久的卖家了,见多了山山水水,也从各种渠道了解到了产品的定价策略以及利润的计算公式,普遍的现象就是重度依赖EXCEL表格,那么这里面同时也存在着问题,第一就是操作繁琐,每次新品都要通过手动的方式导入表格内,第二就也是最重要的一点是公式固定化,虽然说EXCEL表格也是按照公式进行计算,可大部分的现状是卖家用的战战兢兢,生怕一项填错,就全线错乱。

高级卖家触碰到了利润计算的真谛,仍然感觉眼前仿佛隔着一层纱,却又抓不到自己该如何精进。

售价=(进货成本+站外引流+站内推广+刷*费用+国内运费+国际运费+利润+退货成本++)/美元汇率/后台折扣/平台佣金/结汇佣金//终极卖家之所以是终极卖家,关键不是在于他比别人在计算中加入了更多维度,而是在于他们已然超脱于利润计算的纷扰之外,去更广阔的天空翱翔了。

那么这个阶段,主要需要分为三个步骤第一步-丢掉EXCEL表丢掉EXCEL表,本质是丢掉其容易出错的糟粕,抓取出其中的核心公式,将其在其他的辅助软件上使用,批量编辑,转换自如,关键是0失误。

第二步-数据统计高级卖家见过了山和大河却迷失在了利润率的泥沼中,才会不知如何计算自己究竟赚了多少钱,那么终极卖家在敲定好产、店铺、平台等一系列数据之后,通过一份完整的数据报表,得与失,赚与亏,一张统计表格就够了。

第三步-活用公式和数据都是死的、固定的,但是需求是不断改变的,为了迎合需求需要不断的对公式进行改变,就好比即便花费了大量的经历计算了各项成本最终确定了售价,但是市场反映不好,销量上不去,要不要改?改动的话会不会影响产品的曝光?运用平台折扣将售价变相的进行改动呢?今次老张将借用旺销王ERP给大家演示如何能够批量、快捷的进行公式的运用~演示:成本=(进货价格+国内运费+国际运费)/平台佣金利润=条件?成立:不成立(三元运算符)。

蔬菜销售价格计算公式

蔬菜销售价格计算公式在农业生产中,蔬菜是一种重要的农产品,也是人们日常生活中不可或缺的食物。

蔬菜的销售价格是农民和蔬菜经销商关注的重要指标之一。

合理的销售价格不仅可以保障农民的利益,也可以保证市场的供应和需求平衡。

因此,对蔬菜销售价格进行科学的计算和制定是非常重要的。

蔬菜销售价格的计算公式是一个综合考虑了多种因素的复杂公式。

一般来说,蔬菜的销售价格可以通过以下公式进行计算:销售价格 = 生产成本 + 运输成本 + 包装成本 + 市场需求和供应情况 + 利润。

下面我们来逐一解释这些因素对蔬菜销售价格的影响。

1. 生产成本,蔬菜的生产成本包括土地租金、种子、农药、肥料、人工、水电等费用。

这些成本是农民种植蔬菜的基本投入,直接影响到蔬菜的生产成本。

2. 运输成本,蔬菜在生产地到销售地之间需要进行运输,包括运输车辆的成本、燃料费用、人工费用等。

运输成本的高低直接影响了蔬菜的销售价格。

3. 包装成本,蔬菜在销售过程中需要进行包装,包括包装袋、箱子、编织袋等包装材料的成本。

包装成本的增加也会增加蔬菜的销售价格。

4. 市场需求和供应情况,市场需求和供应情况是影响蔬菜销售价格的重要因素。

当市场需求大于供应时,蔬菜的销售价格会上涨;反之,当市场供应大于需求时,蔬菜的销售价格会下跌。

5. 利润,利润是蔬菜销售价格中的一个重要组成部分。

农民和蔬菜经销商需要通过销售蔬菜获取一定的利润来维持生产和经营。

综合考虑以上因素,蔬菜销售价格的计算公式可以简化为:销售价格 = 生产成本 + 运输成本 + 包装成本 + 市场需求和供应情况 + 利润。

在实际操作中,农民和蔬菜经销商需要根据当地的实际情况,对以上因素进行具体的分析和计算,制定出合理的蔬菜销售价格。

下面我们来分别对这些因素进行详细的分析。

首先是生产成本。

生产成本是农民种植蔬菜的基本投入,直接影响到蔬菜的生产成本。

在计算生产成本时,农民需要考虑到土地租金、种子、农药、肥料、人工、水电等费用。

制造业产品定价通用公式

1、总成本定价法(1) 成本加成定价法(cost-plus pricing),即按产品单位成本加上一定比例的毛利定出销售价。

其计算公式为:P=c×(1+r)P—商品的单价 c—商品的单位总成本 r—商品的加成率(2)目标利润定价法,是根据企业总成本和预期销售量,确定一个目标利润率,并以次作为定价的标准。

其计算公式为:单位商品价格=总成本×(1+目标利润率)/ 预计销量2、边际成本定价法边际成本定价(Marginal cost pricing)边际成本是指增加单位水量所引起的总供水成本的增加量。

其一般分为短期边际成本和长期边际成本。

边际成本定价是指这样一种定价规则,厂商或国有企业使得价格等于边际成本。

边际成本定价法也叫边际贡献定价法,该方法以变动成本作为定价基础,只要定价高于变动成本,企业就可以获得边际收益(边际贡献),用以抵补固定成本,剩余即为盈利。

其计算公式为:P = (CV + M) / QP为单位产品价格;CV为总的变动成本;Q为预计销售量;M为边际贡献,M = S — CV;S为预计销售收入。

如果边际贡献等于或超过固定成本,企业就可以保本或盈利。

这种方法适用于产品供过于求、卖方竞争激烈的情况。

在这种情况下,与其维持高价,导致产品滞销积压,丧失市场,不如以低价保持市场,不计固定成本,尽量维持生产。

在对财富的占有过程中,边际收益的减少,边际成本就会增加。

为了增加收入,牺牲家庭,牺牲婚姻,在某一点上说,追求财富就会变成了“划不来”的行为。

比如好的婚姻,其幸福感的价值相当于10万美金。

如果上船工作收入不足此数,牺牲了婚姻,那此行为就是不划算的。

3、定价公式:成本毛利率=(销售收入-营业成本)/营业成本*100%。

顺加和倒扣是商业计算毛利、成本、售价的两种方法,现在常用的是倒扣。

统计指数复习计算题

10.6.1某商店四种主要商品的销售价格、销售量资料如下:分析分析销售额变动方向及变动原因。

解:(1)计算价格总指数(2)计算销售量总指数(3)利用指数体系分析分析销售额变动方向及变动原因有,267842678422672=⨯228602267222860%=%×%3924(元)= 4112(元)-188(元)结果表明,由于价格报告期比基期平均上涨了%,使销售额增加了4112元;又由于销售量报告期比基期平均减少了%使销售额减少了188元,价格与销售量两个因素综合作用的结果,使企业的销售额报告期比基期增加了3924元。

10.6.2 已知某车间各小组生产同一种产品,有关资料如下表所示:要求:计算全车间总产量指数和全车间职工人数指数。

解:各小组基期实际产量计算表全车间总产量指数=报告期实际产量÷基期的实际产量=796÷690=%全车间职工人数指数=全车间总产量指数÷全车间职工劳动生产率指数=%÷120%=%(2)用基期加权综合法计算产品产量总指数。

解:单位产品成本指数及产品产量指数计算表(1)用报告期加权综合法计算单位产品成本总指数:(2)用基期加权综合法计算产品产量总指数:解:产量指数计算表产品产量总指数:计算商品销售量总指数。

解:价格总指数与销售量总指数计算表(1) 商品价格总指数:(2)商品销售量总指数:商品销售量总指数=商品销售额指数÷商品价格指数=(2930÷2700)÷%=%10.6.6 三种产品的出口价格及其出口数量资料如下:对出口额的影响。

解:有,16010016010096000=⨯792009600079200%=%×%80900(美元)= 64100(美元)+16800(美元)结果表明:由于出口价格报告期比基期平均上涨了%,使出口额增加了64100美元;又由于出口量报告期比基期平均增加了%使出口额增加了16800美元,出口价格与出口量两个因素综合作用的结果,使企业的出口额报告期比基期增加了80900美元。

(完整版)(完整版)销售计算公式大全

卷烟市场分析报告中常用公式及单位1. 同比:今年的销量跟去年同期的销量相比较(如:2011年2月分跟2010月2月相比较).同比%= 今年的销量 - 去年同期的销量/去年同期的销量*100%2.环比:本月销量跟上月销量相比较.(2011年3月与2011年2月相比较).环比%= 本月销量 - 上月销量/上月销量*100%另外一种表示方法:同比%=〔(今年的销量/去年同期的销量)-1〕*100%环比%= 〔(本月销量/上月销量) -1 〕*100%3. 卷烟销售常用单位:1件=1万支=50条 1箱=5件=250条 1箱=5万支万元化成元乘以10000箱化成万支乘以5万支化成箱除以5条化成万支除以50万支化成条乘以5016支装的烟→1万支=62.5条 1小箱=4000支 1万支=2.5箱如果1件=2小箱→5件=10小箱=4000支4. 单箱额 = 总金额/总销量单位:万元/箱元/箱单条值= 总金额/总条数单位: 条/元单箱额=单条值*2505 . 销售总额 = 销售数量*指导零售价销售成本 = 销数数量*批发价毛利总额 = 销售总额 - 销售成本毛利率 = 毛利总额/销售总额6. 上柜率 = ( 当期上柜户数/当期客户总数 )*100%满足率 = ( 当期实际供应数 /当期客户要货数) )*100%再购率 = (上期订货后本期又订货户数/上期订货客户数) *100% 或上期订货后本期又订货户数/(本月铺货户-上月增加的户数)*100% 购买率=(购买人数/样本人数)×100%重叠率=(买了A品牌烟又买了B品牌的人数/买了A品牌烟的人数)×100%7.年度销售增长率=今年销售实际量-去年销售实际量/去年销售实际量*100%1、什么是 GDP?国内生产总值,简称 GDP)国内生产总值是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

产品定价方法

产品定价方法1、产品定价方法之一:成本加成定价法这是一种比较常见的产品定价方法,它以行业平均成本费用为基础,加上规定的销售税金和一定的利润所组成。

用公式表示为:产品=单位产品单位产品位单位单位产磊出厂价格一制谴成本员担的期间费用销售稅金销舊利润单位产品单位产品出厂r期冏销售}—制遥成本销售利润价格\费用率租率移项整理后:产品出一单位产品制造成本*単位产品曼萝刊洞厂价格1-期间赛用率-销售税率=单位产品制适成本X(1工成走裁堑亠1-期冏费用率-剜會税率其中,期间费用包括管理费用、财务费用和销售费用。

期间费用率为期间费用与产品销售收人的比率,可以用行业水平,也可以用本企业基期损益表的数据。

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税。

销售税率是这些税率之和。

销售利润可以是行业的平均利润,也可以是企业的目标利润。

成本利润率是销售利润与制造成本的比率,即加成比例。

这是成本加成法的关键。

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行。

成本加成法定价的缺点是:忽视了市场供求和竞争因素的影响,忽略了产品寿命周期的变化,缺乏适应市场变化的灵活性,不利于企业参与竞争,容易掩盖企业经营中非正常费用的支出,不利于企业提高经济效益。

[例8-1)某企业生产一种产品,预计单位制造成本为100元,行业平均成本利润率为25%,销售税率为0.7%,企业基期的期间费用为500000元,产品销售收人为5000000元。

分析:出厂价榕二=皿蚊元)15(X)0000u”规2、产品定价方法之二:市场竞争定价法市场竞争定价法就是根据市场上同类商品竞争结果的可销零售价格,反向计算而确定出厂价格的方法。

计算公式是:同类产品 产品出=市场可销零批—批进厂价格一零售价格差价差价“价”,是指在使用这种方法时,要将本企业商品的质量、品种、规格、包装等与同类竞争商品进行充分比较,确定应加价还是减价。

实际销售金额的计算公式

实际销售金额的计算公式在商业活动中,计算实际销售金额是非常重要的。

实际销售金额是指最终客户实际支付的金额,通常是在销售价格基础上扣除了折扣、优惠和其他费用后的金额。

对于企业来说,准确计算实际销售金额可以帮助他们了解产品的真实销售情况,制定合理的销售策略,以及进行财务分析和预测。

本文将介绍实际销售金额的计算公式,并探讨一些相关的实际案例。

实际销售金额的计算公式如下:实际销售金额 = 销售价格折扣优惠 + 税费 + 运费 + 其他费用。

在这个公式中,销售价格是指产品或服务的标价,折扣是指销售价格的折扣金额,优惠是指客户获得的优惠金额,税费是指销售税或增值税等税费,运费是指运输产品或提供服务的费用,其他费用是指与销售相关的其他费用。

下面我们将通过一些实际案例来说明如何使用这个公式进行实际销售金额的计算。

案例一,电子产品销售。

假设一家电子产品公司销售一台电视机,标价为1000美元。

客户获得了100美元的折扣和50美元的优惠。

销售税为50美元,运费为30美元。

计算实际销售金额的公式如下:实际销售金额 = 1000 100 50 + 50 + 30 = 930美元。

因此,这台电视机的实际销售金额为930美元。

案例二,服装销售。

假设一家服装店销售一件衬衫,标价为50美元。

客户获得了10美元的折扣和20美元的优惠。

销售税为5美元,运费为10美元。

计算实际销售金额的公式如下:实际销售金额 = 50 10 20 + 5 + 10 = 35美元。

因此,这件衬衫的实际销售金额为35美元。

通过以上两个案例,我们可以看到实际销售金额的计算公式可以很好地应用于不同类型的产品销售中。

在实际应用中,企业可以根据自己的销售情况和需求,灵活调整公式中的各个参数,以便更准确地计算实际销售金额。

除了计算实际销售金额,企业还可以通过对实际销售金额进行分析,了解产品的销售情况,制定合理的销售策略。

例如,如果某个产品的实际销售金额较低,企业可以考虑调整销售价格,增加促销活动,或者改善产品质量,以提高产品的竞争力和销售额。

产品售价的计算公式

产品售价的计算公式在商业领域中,确定产品售价是一个至关重要的决策过程。

正确的定价策略可以直接影响到企业的盈利能力和市场竞争力。

在制定产品售价时,一般会基于成本、市场需求和竞争环境等因素进行综合考虑。

一、成本导向的产品售价计算公式成本导向的产品售价计算公式是一种常见的定价方法,它主要基于产品的成本来确定售价。

这种定价方法适用于成本可靠、市场需求较为稳定的产品。

其计算公式如下:售价 = 成本 + 利润其中,成本是指生产和销售产品所需的各项成本,包括原材料、人工、设备和管理费用等。

利润是企业希望在销售产品后获得的经济利益。

通过根据成本和预期利润确定售价,企业可以确保产品销售能够覆盖成本,并获得一定的利润。

二、需求导向的产品售价计算公式需求导向的产品售价计算公式是一种以市场需求为导向的定价方法。

这种定价方法适用于市场需求波动较大、竞争激烈的产品。

其计算公式如下:售价 = 成本 +(市场需求-预期销量)*价格弹性其中,市场需求是指市场上对产品的需求量,预期销量是企业预计能够销售的产品数量。

价格弹性是指市场需求对产品价格变化的敏感程度。

通过根据市场需求和价格弹性调整售价,企业可以在满足市场需求的同时,最大程度地提高销售收入。

三、竞争导向的产品售价计算公式竞争导向的产品售价计算公式是一种以竞争环境为导向的定价方法。

这种定价方法适用于市场竞争激烈、同类产品众多的行业。

其计算公式如下:售价 = 成本 +(竞争对手售价-预期利润)*竞争弹性其中,竞争对手售价是指竞争对手销售同类产品的价格,预期利润是企业期望获得的利润水平。

竞争弹性是指市场对竞争对手价格变化的反应程度。

通过根据竞争对手售价和竞争弹性调整售价,企业可以在激烈的竞争环境中保持竞争力,并实现盈利。

四、其他影响产品售价的因素除了以上提到的成本、市场需求和竞争环境,还有一些其他因素也会对产品售价产生影响。

例如,品牌知名度、产品质量、市场定位和促销活动等都会对产品的定价产生影响。

使用Excel进行产品定价和成本分析

使用Excel进行产品定价和成本分析在企业运营中,产品定价和成本分析是至关重要的环节。

正确的产品定价和成本分析可以帮助企业制定竞争力的价格策略,同时确保盈利能力。

为了更好地进行产品定价和成本分析,许多企业会选择使用Excel这样的电子表格软件工具。

下面介绍如何使用Excel进行产品定价和成本分析。

一、产品定价分析产品定价是企业在市场上决定产品价格的过程。

合理的产品定价需要考虑多方面的因素,如成本、市场需求、竞争对手的价格、产品附加值等。

在Excel中,可以使用以下步骤进行产品定价分析:1. 收集成本信息:首先,需要收集与产品相关的成本信息,包括直接材料成本、直接人工成本、制造费用、分配费用等。

这些成本可以在财务报表中找到。

2. 计算单位成本:根据收集到的成本信息,可以计算出单位成本。

在Excel中,可以使用公式将各项成本相加,再除以产品数量,即可得到单位成本。

3. 分析市场需求:了解市场需求对产品价格的敏感度是产品定价的关键。

可以通过市场调研或销售数据来分析市场需求,判断价格弹性。

4. 竞争对手价格分析:通过对竞争对手的价格进行分析,可以了解市场上同类产品的价格水平。

在Excel中,可以将竞争对手的价格录入表格,进行对比分析。

5. 确定产品附加值:产品附加值是指产品相对于竞争对手的独特性和附加功能。

在竞争激烈的市场中,产品附加值可以为企业提供竞争优势。

在Excel中,可以列出产品的特点和附加功能,并评估其对价格的影响。

6. 制定定价策略:综合考虑产品成本、市场需求、竞争对手价格和产品附加值等因素,制定产品定价策略。

在Excel中,可以使用条件格式或数据透视表等功能对各个因素进行综合分析,并得出最终的定价。

二、成本分析成本分析是企业对生产过程中各项成本进行分析和管理的过程。

通过成本分析,可以帮助企业了解每个环节的成本情况,找出成本高的环节,并制定降低成本的策略。

在Excel中,可以使用以下方式进行成本分析:1. 分类成本:将生产过程中的各项成本进行分类,如直接成本和间接成本、可变成本和固定成本等。

产品价格计算模板

产品价格计算模板产品名称: ____________________1. 产品成本:a. 直接材料成本:- 材料1: _______________- 材料2: _______________- 材料3: _______________- ...b. 直接人工成本:- 人工1: _______________- 人工2: _______________- 人工3: _______________- ...c. 制造费用:- 设备折旧费用: ___________- 工厂租金: _____________- 物业费用: _____________- ...d. 其他成本:- 运输费用: _____________- 市场推广费用: __________- 包装费用: _____________- ...2. 毛利润计算:a. 总成本 = 直接材料成本 + 直接人工成本 + 制造费用 + 其他成本b. 销售价格: _______________c. 毛利润 = 销售价格 - 总成本d. 毛利润率 = (毛利润 / 销售价格) × 100%3. 定价策略:a. 成本加成法定价:在总成本的基础上增加一定的加成比例作为利润,例如将总成本乘以1.2或1.5。

b. 市场竞争定价:根据市场需求和竞争对手的价格水平进行定价,确保产品的价格具有竞争力。

c. 价值定价:根据产品的附加价值和独特性进行定价,例如高端产品可以定价较高。

4. 定价考虑因素:a. 市场需求:分析目标市场的需求情况,确定产品的市场容量和潜在销售额。

b. 竞争对手:了解竞争对手的产品价格、市场份额和竞争策略,确定自身产品的竞争优势。

c. 消费者购买力:考虑目标消费者的支付能力和价格敏感度,确保产品价格合理。

d. 市场定位:根据产品的定位和目标市场的消费习惯,确定适宜的价格水平。

e. 渠道成本:考虑产品销售渠道的成本和利润分配,确定最终价格。

产品定价计算方式

产品定价计算方式产品定价是指企业确定和制定产品价格的过程。

产品定价涉及到许多因素,如成本、市场需求、竞争对手价格、品牌价值等。

在计算产品定价时,企业通常采取以下几种方式:1.成本加成定价:这是一种常见的定价方法,企业根据产品的生产成本和预期利润率来确定价格。

该方法的计算方式是将产品的生产成本加上预期利润作为售价。

例如,如果产品的生产成本是100元,企业预期利润率是50%,那么售价将是100元+(100元*50%)=150元。

2.市场定价:市场定价是根据市场需求和竞争对手价格来确定产品价格。

该方法的计算方式是在研究市场需求和竞争对手价格的基础上,确定一个适当的价格区间。

企业可以选择价格高于竞争对手的高端定位,或选择价格低于竞争对手来吸引更多的市场份额。

3.价值定价:价值定价方法是根据产品的独特价值和品牌价值来确定价格。

通过提供高品质产品、提供优质的售前与售后服务等方式,企业可以提升产品的价值感,从而对产品定价进行合理的调整。

4.捆绑定价:捆绑定价是指将多个产品或服务捆绑在一起销售,以提高产品附加值并增加销量。

企业可以根据产品的组合效应来决定捆绑销售的价格。

例如,如果两个产品单独售价分别是100元和200元,那么组合销售的价格可以设置为250元,以鼓励消费者购买组合产品。

5.动态定价:动态定价是指根据市场需求和供应情况进行灵活调整价格。

通过监控市场情况和竞争对手价格,企业可以根据市场变化及时调整产品价格,以提高销售和利润。

6.折扣定价:折扣定价是指在一定时期内给予消费者一定比例的折扣,以促进销售。

折扣定价的计算方式是根据原来的价格和折扣比例计算出折扣后的价格。

例如,如果产品原价是100元,折扣比例是20%,那么折扣后的价格将是100元*80%=80元。

以上是几种常见的产品定价计算方式。

在实际操作中,企业可以根据自身的产品特点、市场需求和竞争情况来选择适合的定价方法,以达到利润最大化和市场份额最优化的目标。

simtrade实训 工厂报价计算表 (1)

增值税率 17% ¥173,196.58

消费税率 0% ¥0.00

工厂成本核算表

生产总价 ¥750,960.00 合同金额 ¥1,192,000.00 生产成本 $936,076.58 利润 ¥255,923.42

综合费用 ¥11,920.00

利润比例 21.47%Fra bibliotek注意:使用该表时,只需修改黄色框 框的数据既可以进行核算

Simtrade 工厂成本核算

产品编号 11010 海关代码 8518290000 品名 6x9寸4路喇叭 数量 5960 生产价格 ¥126.00 销售报价 ¥200.00

体积 (包装单位) 0.06138

体积 (单个) 0.006138

包装个数 10

总体积 36.58248

税率 税费

进口税率 0%

产品编号海关代码品名数量生产价格销售报价生产总价合同金额生产成本利润11010851829000059601260020000750960001192000009360765825592342包装个数总体积综合费用利润比例006138000613810365824811920002147税率进口税率增值税率消费税率0170税费17319658000simtrade工厂成本核算表6x9寸4路喇叭体积包装单位体积单个注意

各bom表数据汇总公式

各bom表数据汇总公式随着制造业的快速发展,各种“BOM表”也逐渐进入了人们的日常生活中。

BOM表是指“Bill of Materials”,中文翻译是材料清单或物料清单,是针对某种产品的制造过程中所需物料、零件等部件的详细清单。

而BOM表中的数据汇总公式,则是指针对BOM表中所包含的数据信息进行统计,分析和汇总的一种运算方式。

下文将对各种BOM表数据汇总公式进行详细介绍。

一、BOM表简介BOM表是制造企业生产过程中非常重要的管理工具,它的作用不仅是记录产品制造所需要的物料或零部件,还可以跟踪生产过程中的组装过程是否准确,并且在后期维修和升级时进行重要的补充和记录。

因此,BOM表可以帮助企业高效地管理制造过程,提高产品质量和生产效率。

二、BOM表数据汇总公式1. 产品总成本在BOM表中,记录了每种物料和零件的价格和数量,因此可以通过一定的计算公式来计算出产品的总成本。

产品总成本可以通过以下公式计算:总成本 = 材料成本 + 加工成本 + 质量检测成本其中,材料成本是指使用的零部件和原材料成本的总和,加工成本是指产品组装所需的人工和设备成本的总和,质量检测成本是指产品检测、试验和验收所需的费用。

2. 物料利用率物料利用率是指在生产过程中,实际用到的物料和原材料占总用料量的比率。

可以使用以下公式来计算物料利用率:物料利用率 = 实际用量÷ 总用量× 100%其中,实际用量是指实际生产过程中使用的物料和原材料的数量,总用量是指根据BOM表计算出的所需物料和原材料的总量。

3. 产品利润率产品利润率是指产品销售价格与成本之间的比率,用来衡量制造企业的获利能力。

可以使用以下公式来计算产品利润率:产品利润率 = (销售价格 - 成本) ÷ 销售价格× 100%其中,销售价格是指产品在市场上的销售价格,成本是指制造产品所需的所有成本,包括材料成本、人工和设备成本、质量检测成本等。