经济增加值讲解(EVA)_图文.ppt-精品文档

经济附加值EVA

传统财务评价指标体系

• 现行财务三份核心报表是传统财务评价体 系的集中体现。建立在会计准则基础上。 • 以资产为核心的评价(反映)---资产负债 表,资产+成本费用=负债+权益;资不抵债 • 以现金为王的财务评价---现金流量表。 • 以利润为核心的评价---利润表; • 以净资产收益率为核心的评价---杜邦财务 评价体系;

EVA体系的4M’s

• 思腾思特公司提出的 “Four M’s” 的概念可 以最好地阐释EVA体系, • 评价指标(Measurement),单一指标。 • 管理体系(Management),财务管理体系 • 激励制度(Motivation),经理人报酬 • 理念体系(Mindset) ,企业管理文化。 • EVA是企业价值管理体系

EVA体系的4M’s

• (1) 评价指标(Measurement) • EVA是衡量业绩最准确的尺度,可以 作出最准确恰当的评价。 • 在计算EVA的过程中,要对传统收入概念 进行一系列调整: • a.消除会计运作产生的异常状况,使其 尽量与经济真实状况相吻合; • b.价值导向,以利长远、竞争力提升等

现金流量表与现金为王

• 反映经营活动、投资活动、筹资活动中现 金变化情况,即流入、流出情况。 • 资金链。出于对债务人的债务保护,若不 能及时偿还到期债务,将被破产清偿。 • 关注经营现金流,关注债务。现金流关乎 企业存亡。金融危机出现大量的债务危机 事例。 • 破产清算会产生大量损失。(主要是整体 价值和大量无形资产的丧失)。

EVA体系的4M’s

• (4) 理念体系(Mindset) • 如果EVA制度全面贯彻实施,EVA财务管理制度和激 励报偿制度将使公司的企业文化发生深远变化。 • 实际上,EVA是一套公司法人治理制度。这套制度引 导所有的管理人员和普通员工,鼓励他们为股东的最 大利益工作。EVA要力求简便易行,培训应渗透到每 一员工,其考评至少落实到每一位部门经理。考评期 不是一年一度,而是每季每月,然后只有经过长期不 懈的艰苦努力,以形成全体员工认同的EVA企业文化 和组织氛围,企业才能与EVA与时俱进,成为真正的 EVA企业。

EVA经济增加值

EVA经济增加值发在高科技行业中的应用1.EVA的含义(必讲)EVA是经济增加值,即经济利润,也称剩余收入,它是测量公司在一定时段经营业绩的指标。

它衡量了减去全部资本占用费用后企业经营产生的利润,因此它是评价经营效率和资本使用效率的综合指数。

2.EVA计算公式(必讲)EVA=税后净营业利润—资本成本=税后营业净利润-资本×资本成本率3.经济增加值的理论基础(必讲)经济增加值的本质和内涵包括评价指标、管理体系。

激励制度、管理体系。

其主要基础理论有资本成本理论、委托代理理论、内部控制理论、薪酬体系理论、财务理论、信息不对称理论、价值创造理论等。

4.经济增加值发的管理学理论基础(这里随便讲不讲)(一)委托代理理论代理人理论是伴随着公司的所有权和经营权分离产生的,当公司的所有权与经营权分离后,所有者与经营者就以契约的形式来约束对方。

所有者以契约的方式委托并授权经营者从事生产经营管理活动,为其创造更多的剩余价值。

经营者以契约的方式来保障自己付出的劳动得到一定的报酬。

他们之间的契约关系不是简单的合作关系,会产生诸多的不一致的状态:第一,信息不对称,经营者从事经营管理活动,获得的信息比所有者的信息多,有可能导致经营者偏离目标,做出逆向选择损害所有者利益的情况。

第二目标不一致,所有者的目标是获得更多的剩余价值,而经营者的目标是获得更多的报酬、向下时间以及自身职业的发展。

因此想要解决这些不一致,必须找到平衡点,建立控制盒激励体系,而这个体系是否有效则需要一个评价系统来做出评价。

经济增加值作为企业的核心价值体系后,在一定程度上缓解了信息不对称的情况;经济增加值的内涵包括了激励体系,采用经济增加值作为核心价值管理的企业,把经营者的报酬与其创造的剩余价值联系起来,建立起一种有效的剩余价值分享体制,从而使经营者的目标与所有者的目标趋于一致。

激励制度(这里随便讲不讲)构建EVA薪酬激励体系EVA薪酬一般由三部分构成:基本工资、EVA奖金和非EVA奖金。

经济增加值(EVA)评估方法

经济增加值(EVA)评估方法经济增加值(Economic Value Added,简称EVA)是一种用于衡量公司绩效的财务指标。

与传统的会计指标相比,EVA更能反映出公司经营活动对股东利益的贡献,被广泛应用于公司管理和投资决策中。

本文将介绍EVA的概念、计算方法以及应用。

一、EVA的概念EVA是由管理学家斯特恩·斯图尔特(Stern Stewart)提出的,它通过减去资本成本后的盈利来衡量公司是否为股东创造了价值。

简而言之,EVA就是净利润扣除资本成本后的剩余盈余。

公司的EVA为正值,表示公司的盈利高于资本成本,为股东创造了价值;EVA为负值,则表示公司的盈利低于资本成本,未能为股东创造价值。

二、EVA的计算方法EVA的计算方法相对简单,主要包括两个步骤:首先,计算资本成本;其次,计算经济利润。

1. 计算资本成本资本成本是指投资者为了支持公司运营所需支付的成本,它反映了投资的风险和预期回报率。

常用的计算资本成本的方法有权益资本成本和债务资本成本。

权益资本成本通过考虑投资风险和市场回报率来计算,而债务资本成本则取决于债务的利率。

2. 计算经济利润经济利润是指超过资本成本的盈利,也就是净利润扣除资本成本后的剩余盈余。

计算经济利润时,需要将净利润调整为实际经济价值,考虑到公司的市场地位、行业周期等因素。

三、EVA的应用EVA作为一种绩效评估指标,广泛应用于企业的战略规划和绩效管理中。

1. 绩效评估通过EVA,公司可以更准确地评估经营绩效。

相比于传统的会计指标,EVA更能反映出公司真实的盈利能力和价值创造能力。

公司可以通过分析EVA的波动情况,找出影响绩效的关键因素,并采取相应的措施进行改进。

2. 资本配置决策EVA还可以辅助公司进行资本配置决策。

公司可以根据各个业务单位的EVA表现,决定将资金投入到哪些业务中以及投资规模的大小。

优先投资EVA表现好的业务,能够最大限度地提升整体企业的价值。

3. 激励机制设计通过将EVA纳入绩效评估和激励机制中,公司可以激发员工的积极性和创造力。

经济增加值讲解

资本占用=所有者权益(含少数股东权益)+非流动负债合计+短 期借款+一年到期的长期负债+内部往来-在建工程平均余额;

加权平均资本成本率(WACC)=(债务资本成本率×债务占总资 本比例)×(1-所得税率)+(股权资本成本率×股权占总资本比 例)=5.5%(国资委在计算中央企业EVA时的统一核定值);

PPT文档演模板

经济增加值讲解

•EVA价值提升策略解析

基于指标分解,发掘EVA价值提升策略在于:

改善运营绩效。通过提高现有业务的利润率或资本周转 率,提高资本回报水平。 资产经营。提高资产使用效能,降低无效资本占用,使 现有资产产生最大价值;处置毁损价值的无效资产;增加 EVA为正项目的投资。 优化资本结构,降低资本成本。

经济增加值讲解

•EVA价值驱动杠杆示例

•E VA

• 税后净经 营利润

• 资本成本

PPT文档演模本

• 管理费 用等

• 资本占 用

• WAC C

• 固定资 产

• 营运资 本

• 存货

• 预收账 款

• 应收账 款

• 应付账 款

经济增加值讲解

EVA价值驱动杠杆示例

✓你对该经营业绩满意吗?

PPT文档演模板

经济增加值讲解

EVA是非常浅显易懂的

✓你此项业务的税后利润是12,000元 ✓如果投资购买了股票、债券,你在当年预期将获得10000元的收 益

12,000 - 10,000

2000

✓你比预期多赢得了2000元 – 你对新业务的表现非常满意!

•这就是EVA!

EVA经济增加值创造价值(ppt 36页)

是经济大环境不景气

还是“医者难自医” ?

9

评析价值——为什么要创造价值

资本法则-----逐利本性,权益主张 竞争规律---物竞天择,创值发展

10

评析价值——为谁创造价值

“可口可乐为每一个相关者提供价值。”(Coca-cola

provides value to everyone who touches it)

吉林化工 (000618)

-13.69

-16.75

8

2003年,在思腾思特公司进入中国市场两年之后,却

因为现金断流、人才流失等原因陷入瘫痪状态。

公司的高层管理者对此的解释是:由于单一的咨询服

务难以适应低迷的市场,而造成了公司全球财务的紧张状

态。从中国市场撤出,成为思腾思特公司改善自身EVA的途

径。

6

骄人业绩

Stern Stewart & Company在纽约、伦敦、巴黎、米兰、东京、

孟买、上海、新加坡等地成立了13家公司。

拥有300多家客户,其中不乏西门子、索尼、可口可乐、AT&T等

跨国公司,以及加州养老基金、新加坡政府等政府机构。

一些华尔街上最负盛名的企业,包括高盛公司和第一波士顿信用银

企业是一系列契约的集合体,在这些契约中,股东并

不是唯一的利益相关者,债权人、管理者、职工、顾客、

供应商和政府,都是这些契约的构成者之一。

那些以创造价值为最终目标的企业,

只有为其他的利益相关者提供了价值之后,

剩下的才是股东的价值。

11

评析价值——如何衡量价值

EVA不仅适合于上市公司也适合于非上市公司,不仅适

经济增加值(EVA) 在中国能够创造价值

1

经济增加值EVA(EconomicValueAdded)_木鱼

经济增加值EVA(EconomicValueAdded)_木鱼经济增加值EVA(Economic Value Added)2009-09-08 09:37基于经济增加值(EVA)的价值管理系统基于经济增加值(Economic Value Added,简称EVA)的价值管理80年代开始盛行欧美,90年代末传到中国,近几年来中央国资委一直在积极地鼓励推广,今年开始在个别央企试点EVA考核,计划2010年开始在央企正式推行。

随着中央国资委的推进,各地国资委也开始紧锣密鼓地进行试点与推广,但很多人对EVA知之甚少,只是简单地认为EVA是一套财务系统,那么到底什么是经济增加值(EVA)呢?为什么中央要推行EVA?基于EVA的价值管理系统包括那些内容?在此,我们将一一作出介绍:转自/jncun/blog/static/12397497420097742122 15/一、经济增加值的概念。

1.经济增加值(EVA)的起源----通用汽车与默克制药:谁真正创造了财富?什么样的公司是好公司?如何评价公司的经营业绩?到底谁真正为股东创造了财富?请看:美国《商业周刊》88年刊登了当年股票市值前1000家公司的排名榜,其中通用汽车与默克制药分别以250多亿美元的股票市值排名第六与第七。

但通用汽车当时市场表现不佳,不断裁员,利润与市场占有率也节节下滑;而默克制药却不断研发和生产出新药并占领新市场,利润与市场占有率持续上升。

怎么他们的市值排名竟如此接近?这种排名能否真实地反映企业的经营业绩?按市值显然无法正确衡量企业的价值,衡量企业的价值应从股东的角度来衡量,股东最关注的是市场增加值(超过股东投入部分的价值)是多少,即:市场增加值(MVA)= 市值—股东投入的资本;通过市场增加值MVA分析发现:为达到250亿美元的市值,通用汽车的股东投入了450亿美元的资本,通用汽车的经营者实际毁损了200亿美元的股东价值;而默克制药的股东仅投入资本50亿美元,默克制药的经营者则创造了200亿美元的股东价值,显然默克排名应远在通用汽车之上。

文档7:经济增加值

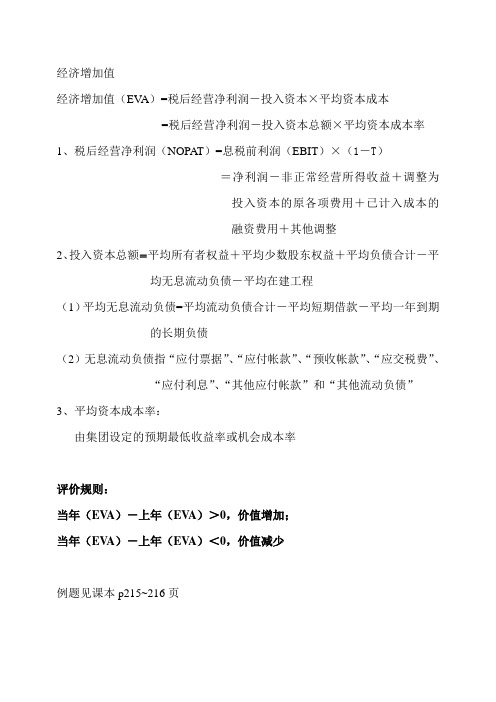

经济增加值

经济增加值(EV A)=税后经营净利润-投入资本×平均资本成本

=税后经营净利润-投入资本总额×平均资本成本率1、税后经营净利润(NOPAT)=息税前利润(EBIT)×(1-T)

=净利润-非正常经营所得收益+调整为

投入资本的原各项费用+已计入成本的

融资费用+其他调整

2、投入资本总额=平均所有者权益+平均少数股东权益+平均负债合计-平

均无息流动负债-平均在建工程

(1)平均无息流动负债=平均流动负债合计-平均短期借款-平均一年到期

的长期负债

(2)无息流动负债指“应付票据”、“应付帐款”、“预收帐款”、“应交税费”、“应付利息”、“其他应付帐款”和“其他流动负债”

3、平均资本成本率:

由集团设定的预期最低收益率或机会成本率

评价规则:

当年(EV A)-上年(EV A)>0,价值增加;

当年(EV A)-上年(EV A)<0,价值减少

例题见课本p215~216页。

经济增加值EVA

未来现金 市场价值 流的现值

当前EVA 的现值

投入资本

未来增长价值

(Future Growth Value, FGV)

当前营运价值

(Current Operation Value, COV)

2/26/2020

田莉

第 23 页

举例:用EVA看

市场价值 108亿

未来EVA 的现值 105亿

因为:

–在投资初期,现金流往往是负的,无法以此判断 经理人员的当期业绩

–出现好的投资项目时,牺牲短期现金流,追求高 投资回报有利于增加股东价值

–有较高的现金流并不一定代表良好的业绩,可能 是缺乏良好的投资机会,或过于保守的投资政策

2/26/2020

田莉

第5页

Value 与 Metric War

2/26/2020

业绩目标

田莉

EVA

第 20 页

激励制度:将薪水与 EVA紧密联系起来

如:每年末,以当年实际达到的EVA水 平与EVA目标水平之间的差距的1.5倍 变换下一年度的EVA目标。

奖金

目标

要点:

上不封顶,下不保底 奖金库 更大的激励力度 目标自我调整

2/26/2020

业绩目标

2/26/2020

田莉

第 11 页

EVA 与股价直接相关...

股价

管理EVA就等于管理公司的价值

股价

PV EVA

C

PV

MVA

PV EVA3

NOPAT C

PV EVA1

PV EVA2

PV CF3 PV CF2 PV CF1

自由现金流折现

投资资本 EVA折现

公司的MVA在其预期EVA的净现值加总的上下波动

EVA

EVA(Economic Value Added)是经济增加值的英文缩写,指从税后净营业利润中扣除包括股权和债务的全部投入资本成本后的所得。

其核心是资本投入是有成本的,企业的盈利只有高于其资本成本(包括股权成本和债务成本)时才会为股东创造价值。

它所反映的不是传统的会计利润,而是经济利润。

目前的会计核算办法,在计算会计收益时只考虑了债权资本的成本,没有考虑股东投入资本的机会成本,难以全面评价企业经营者有效使用资本和为股东创造价值的能力。

比如,一家公司税后净利润(NOPAT)为335万元,表面看是盈利的。

但是它投入的资本是4000万元还有400万元的资本成本需要支出,这样一来它的EVA就成了-65万元。

也就是说,有利润的企业不一定有价值,有价值的企业一定有利润。

因此,与传统会计指标相比,EVA能够更加真实地反映企业的资本使用效率和机制创造能力。

即一个有利润的企业,如果EVA为负值,说明投资者获得的收益未能弥补所承担的成本,即使会计利润为正,也只是“虚盈实亏”。

所以,EVA是一种全面评价企业经营者有效使用资本和为股东创造价值能力,体现企业最终经营目标的经营业绩考核工具,也是企业价值管理体系的基础和核心。

EVA=税后净营业利润-资本成本税后净营业利润=净利润+少数股东损益+财务费用×(1-所得税率)资本成本=调整后资本×平均资本成本率但需要说明的是,在计算EVA时,对税后净营业利润以及资本成本构成项目一般都要进行必要的调整,以消除会计方法中一些不能真实衡量企业价值的部分;突出核心业务,促使企业更关注长期价值创造能力;引导企业进行长远利益的投资决策,避免短期行为。

资本成本率的确定对EVA的计算具有重要影响。

比较普遍的做法是按照债权资本成本率和股权资本成本率加权计算。

考虑到数据获得的方便以及企业之间的差异性,一般以银行贷款利率或企业实际发生的利息支出作为债务成本,计算出债权资本成本率;股权资本成本率一般根据企业所处行业的风险程度相应确定。

浅谈经济增加值(EVA)理论

入手。

() 会 计 利 润 进 行 调 整 以得 出 税 后 净 经 营利 润 。 税 后 净 经 营 1对 2 股 东 价值 最 大 化 、 近 2 0年 以来 , 方经 济 学 家 一直 认 为 企 业 的价 值 目标 在 于 追 利润 衡 量 的是在 不考 虑企 业资 本来 源的情 况下 净资产 的获利 能 0 西 1 。其 中息税前 经 求 利润 最 大化 , 因此 , 资 者 关 心 的 是 企 业 的 收 入和 净利 润 , 是 却 力。 即 =企业息税前经 营收益 ×《一所得 税税率) 投 但 不应包括 非正常收支。2对 资 () 忽略了货币的时间价值和 风险。对于投 资者来 说, 利润与风险是共 营收益应体 现营业收益 的真实含 义, V 存的。利润越大 , 险越 大, 的增长是 以风 险的增 大为代价 的, 金 成 本 进 行调 整 。 E A 中 的资 本 成 本 综 合 考 虑 了债 务 资本 成 本 和 风 利润 计 V 而 风 险 的增 加 将 会 直 接威 胁 企 业 的生 存 能 力 。因而股 东 价 值 的 高 低 权 益 资 本 成 本 。 我们 在 调 整 中 要 明 确 : 算 E A 时 的 资金 成 本 是 是投资收益和风险的综合体 。收益的增 加将使股东 的价值上升 , 而 企 业 有 偿 使 用 资 本 的 成 本 。 其 数 额 的 大 小 取 决 于 企 业 有 偿 资本 的 无 只 风 险 的 增 大则 会 使 股 东 的 价 值 下 降 , 因而 股 东 的价 值 只 有 在 收 益和 使 用 而 不 是 资 本 的来 源 。 论 企 业 是 通 过 哪种 渠 道 取 得 资 本 , 要 就 对 风险达到一个较好的均衡 的时候达到最大。因此企业的 目标是追求 资 本 是 有 成 本 的 , 要将 其计 入 企 业 资 本 的 范 围 中。 相 反 , 于 企

经济增加值EVA的概念、应用和深入分析

二.EVA的计算

计算EVA的基础是企业的财务损益表(Income

Statement)、资产负债表(Balance Sheet)以及资本结 构。由损益表计算出税后净营业利润(NOPAT),从资 产负债表得出资本投入(Invested Capital),由资本结 构计算出公司的资本成本,即加权平均资本成本WACC

三.对部分国际大石油公司 EVA的试算和分析

根据上述计算方法,笔者选取4家国际大石油公司

(BP、壳牌、雪佛龙和埃克森美孚),计算了"Effl2008

年的EVA。

对于BP和壳牌公司,以其向美国证券交易委员

会(SEC)递交的20一F报告数据为标准(可能会与

其向其他证交所提交的数据有少许区别)。对于雪

佛龙和埃克森美孚公司,以其向SEC提交的lo—K报

(Weighted Average Cost of Capital)。

EVA的计算公式如下:

EVA=NOPAT-WACC x Invested Capital

(1)

与ROE(净资产收益率)、投资回报率(ROI)、资

本回报率(ROCE)、现金流回报率(CFROI)等经济指 标不同的是,EVA不是相对数值,而是一个绝对数值。

平均法,即用当年年初数和年末数的平均值计算资本投

入。由于在NOPAT的计算中考虑少数股东损益,相应地

《中央企业实行经济增加值考核方案》和中国石油集 团的相关文件指出,考虑到国内市场发育尚不完善,根

据上述方法计算出的资本成本率与央企的实际情况存

在较大出入,因此,拟设定统一的资本成本率,而且央

企的资本成本率不宜太高,维持在5.5%,也可根据情况

(4)

弭.A 国际石袖经许2010.2

万方数据