2019-成本管理的基本内容和基础工作-文档资料

成本管理会计参考文献精品文档5页

成本管理会计参考文献American Electronics Associations, Operating Ratios Survey 1993-94, (Santa Clara, CA: American Electronics Associations, 1993).APQC/CMA-I, Activity Based Management Consortium Study(American Productivity and Quality Center/CMA-I, 1995).Armitage, H., and R. Nicholson, “Activity-Based Costing: A Survey of Canadian Practice,”Supplement to CMA Magazine (1993).Asada, T., J. Bailes, and M. Amano, “An Empirical Study of Japanese and American Budget Planning and Control Systems,” (Working Paper, Tsukuba University and Oregon State University, 1989).Ask, U., and C. Ax, “Trends in the Development of Product Costing Practices and Techniques—A Survey of the Swedish Manufacturing Industry,”(Working Paper, Gothenburg School of Economics, Gothenburg, Sweden, 1992).Atkinson, A., Intrafirm Cost and Resource Allocations: Theory and Practice, (Hamilton, Canada: Society of Management Accountants of Canada and Canadian Academic Accounting Association Research Monograph, 1987).Berry, L.E., and J. Scheumann. “The Controller’s Good Intentions,”Financial Executive, (January/February 2019).Blayney, P., and I. Yokoyama, “Comparative Analysis of Japanese and Australian Cost Accounting and Management Practices,”(Working Paper. The University of Sydney, Sydney, Australia, 1991).Block, S., “Capital Budgeting Techniques Used by Small Business in the 1990’s”The Engineering Economist (Summer 2019).Business International Corporation, 101, More Checklists for Global Financial Management (New York, 1992).Chenhall, R. H., and K. Langfield-Smith, “Adoption and Benefits of Management Accounting Practices: An Australian Study,”Management Accounting Research (March 2019).Clarke, P., “Management Accounting Practices and Techniques in Irish Manufacturing Firms,”(Working Paper, Trinity College, Dublin, Ireland, 1995).Clarke, P., “A Survey of Activity-Based Costing in Large Manufacturing Firms in Ireland,”(Working Paper, Trinity College, Dublin, Ireland, 1996).Clarke, P. and T. ODea, “Management Accounting Systems: Some Field Evidence from Sixteen Multinational Companies in Ireland,” (Working Paper, Trinity College, Dublin, Ireland, 1993). Cohen, J., and L. Paquette, “Management Accounting Practices: Perceptions of Controllers,”Journal of Cost Management (Fall 1991).Cornick, M., W. Cooper, and S. Wilson, “How Do Companies Analyze Overhead,”Management Accounting (June 1988).Cotton, W., “Activity Based Costing in New Zealand,” (Working Paper, SUNY Genesco, 1993). Dean, G., M. Joye, and P. Blayney, Strategic Management Accounting Survey, (Sydney, Australa: The University of Sydney, 1991).deWith, E., and E. Ijskes, “Current Budgeting Practices in Dutch Companies,” (Working Paper, Vrije Universiteit, 1992, Amsterdam, Netherlands).Drury, C., S. Braund, P. Osborne, and M. Tayles, A Survey of Management Accounting Practices in UK Manufacturing Companies, (London, U.K., Chartered Association of CertifiedAccountants, 1993).Elliott, J., “International Transfer Pricing, A Survey of U.K. and Non-U.K. Groups,” Management Accounting, CIMA, November 2019.Foster, G. and S.M. Young, “Frontiers of Management Accounting Research,”Journal of Management Accounting Research (2019).Fremgen, J., and S. Liao, The Allocation of Corporate Indirect Costs(New York: National Association of Accountants, 1981).Goldratt, E., What Is This Thing Called the Theory of Constraints and How Should It Be Implemented? (Croton-on-Hudson, NY: North River Press,1990).Govindarajan, V., and B. Ramamurthy, “Transfer Pricing Policies in Indian Companies: A Survey,”Chartered Accountant (November 1983).Grant, Thornton, Survey of American Manufactures, (New York: Grant Thornton, 1992). Hoque, A., and M. Alam, “Organization Size, Business Objectives, Managerial Antonomy, Industry Conditions, and Management’s Choice of Transfer Pricing Methods: A Contextual Analysis of New Zealand Companies,”(Working Paper, Victoria University of Wellington, New Zealand).Innes, J., and F. Mitchell, “A Survey of Activity-Based Costing in the U.K.’s Largest Companies,”Management Accounting Research (June 1995).Inoue, S., “A Comparative Study of Recent Development of Cost Management Problem in U.S.A., U.K., Canada, and Japan,” Kagawa University Economic Review (June 1988).Jog, V., and A. Srivastava, “Corporate Financial Decision Making in Canada, Canadian Journal of Administrative Sciences (June 1994).Joye, M., and P. Blayney, “Cost and Management Accounting Practices in Australian Manufacturing Companies: Survey Results.” (Accounting Research Centre, The University of Sydney, 1991).Kim, I., and J. Song, “U.S., Korea, and Japan: Accounting Practices in three Countries,”Management Accounting (August 1990).Koester, R.J., and D.J. Barnett, “Petroleum Refinery Joint Cost Allocation”(Working paper, California State University, Dominguez Hills, 1996).Lazere, C., “All Together Now,”CFO (February 2019).Management Accounting Research Group, “Investigation into the Actual State of Target Costing, Corporate Accounting,” (Working Paper, Kobe University, Japan, May 1992).Mills, R., and C. Sweeting, “Pricing Decisions in Practice: How Are They Made in U.K.Manufacturing and Service Companies?” (London, U.K.: Chartered Institute of Management Accountants, Occasional Paper, 1988).Mostafa, A.,J. Sharp, and K. Howard, “Transfer Pricing---A Survey Using Discriminant Analysis,”Omega, (V ol. 12, No. 5, 1984).Mowen, M., Accounting for Costs as Fixed and V ariable (National Association of Accountants: Montvale, NJ, 1986).NNA Tokyo Affiliate, “Management Accounting in the Advanced Manufacturing Surrounding: Comparative Study on Survey in Japan and U.S.A.,” (Tokyo, Japan, 1988).Price Waterhouse, Transfer Pricing Practices of American Industry (New York: Price Waterhouse, 1984).Ramadan, S., “The Rationale for Cost Allocation: A Study of U.K. Divisionalised Companies,”Accounting and Business Research (Winter 1989).Research Incorporated, “Synchronizing the Supply Chain Through Collaborative Design,”(Alpharetta, Georgia, 2019).Sangster, A., “Capital Investment Appraisal Techniques: A Survey of Current Usage,”Journal of Business Finance﹠Accounting (April 1993).Scarbrough, P., A. Nanni, and M. Sakurai, “Japanese Management Accounting Practices and the Effects of Assembly and Process Automation,”Management Accounting Research(March 1991).Schlank, R., “Evaluating the Performance of International Operations,”(New York: Business International Corporation, 1989).Siegal, G. and B. Kulesza, “Thej Practice Analysis of Management Accounting,”Management Accounting (March 1996).Smith, K., and C. Sullivan, “Survey of Cost Management Systems in Manufacturing,” (Working Paper, Purdue University, West Lafayette, Indiana, 1990).Stewart, G.B., “Eva, Fact and Fantasy,” Journal of Applied Corporate Finance (Summer 1994). Tang, R., “Canadian Transfer Pricing in the 1990s,”Management Accounting (February 1992). Tang, R., C. Walter, and R. Raymond, “Transfer Pricing---Japanese vs. American Style,”Management Accounting (January 1979).Towers, Perrin, “CompScan Report: Inside the Balanced Scorecard,” January 1996.Ansari, S., J. Bell, and CAM-I Target Cost Core Group, Target Costing: The Next Frontier in Strategic Cost Management. Chicago: Irwin Professional Publishing, 1996.Brimson, J., Activity Accounting: An Activity-Based Costing Approach. New York: John Wiley﹠Sons, 2019.Connell, R., Measuring Customer and Service Profitability in the Finance Sector. London, U.K.: Chapman ﹠Hall, 1996.Cooper, R., and R. Kaplan, The Design of Cost Management Systems. Englewood Cliffs, NJ: Prentice-Hall, 2019.Ditz, D., J. Ranganathan, and R. Banks, Green Ledgers: Case Studies in Corporate Environmental Accounting. World Resources Institute, 1995.Hronec, S., Vital Signs. New York: American Management Association, 1993.Johnson, T., Relevance Regained. New York: Free Press, 1992.Miller, J., Implementing Activity-Based Management in Daily Operation. New York: John Wiley ﹠Sons, 1996.Player, S., and D. Keys, Activity-Based Management. New York: MasterMedia Limited, 1995. Schweitzer, M., E, Trossmann, and G. Lawson, Break-even Analyses: Basic Model, Variants, Extensions. Chichester, U.K.: Wiley, 1992.Shank, J., and V. Govindarajan, Strategic Management Accounting. New York: The Free Press, 1993.Aly, I., ed., Readings in Management Accounting. Dubuque, Iowa: Kendall/Hunt, 1995. Brinker, B., ed., Emerging Practices in Cost Management. Boston, MA: Warren, Gorham, and Lamout, 1995.Ratnatunga, J., J. Miller, N. Mudalige, and A. Sohalled, eds., Issues in Strategic Management Accounting. Sydney, Australia: Harcourt Brace Jovanvich, 1993.Young, M., ed., Readings in Management Accounting. Englewood Cliffs, N.J.: Prentice-Hall,2019.Anthony, R., The Management Control Function. Boston: Harvard Business School Press, 1988. Berliner, C., and J. Brimson, eds., Cost Management for Todays Advanced Manufacturing: The CAMI Conceptual Design. Boston: Harvard Business School Press, 1988.Bruns, W., ed., Performance Measurement, Evaluation, and Incentives. Boston: Harvard Business School Press, 1992.Burns, W., and R. Kaplan, eds., Accounting and Management: Field Study Perspectives. Boston: Harvard Business School Press, 1987.Cooper, R., When Lean Enterprises Collide. Boston: Harvard Business School Press, 1995. Johnson, H., and R. Kaplan, Relevance Lost: The Rise and Fall of Management Accounting.Boston: Harvard Business School Press, 1987.Kaplan, R., ed., Measures for Manufacturing Excellence. Boston: Harvard Business School Press, 1990.Kaplan, R., and R. Cooper, Cost and Effect. Boston: Harvard Business School Press, 2019. Kaplan, R., and D. P. Norton, The Balanced Scorecard. Boston: Harvard Business School Press, 1996.Merchant, K.A.,Rewarding Results: Motivating Profit Center Managers. Boston: Harvard Business School Press, 1989.Simons R., Levers of Control. Boston: Harvard Business School Press, 1995.Cooper, R., and R. Slagmulder, Target Costing and Value Engineering. Portland: Productivity Press, 2019.Monden, Y., Cost Management in the New Manufacturing Age: Innovations in the Japanese Automotive Industry. Cambridge, MA: Productivity Press, 1993.Sakurai, M., Integrated Cost Management. Portland, OR: Productivity Press, 1996.Atkinson, A.,J. Hamburg, and C. Ittner, Linking Quality to Profits,Montvale, NJ: Institute of Management Accountants and Milwaukee, WI: ASQC Quality Press, 1994.Cooper, R., R. Kaplan, L. Maisel, E. Morrissey, and R. Oehm, Implementing Activity-Base Cost Management: Moving from Analysis to Action. Montvale, NJ: Institute of Management Accountants, 1993.Dhavale, D., Management Accounting Issues in Cellular Manufacturing and Focused-Factory Systems. Montvale, NJ: Institute of Management Accountants, 1996.Epstein, M., Measuring Corporate Environmental Performance. Montvale, NJ: IMA Foundation of Applied Research, 1995.Klammer T.,Managing Strategic and Capital Investment Decisions. Burr Ridge, IL: Irwin and IMA, 1994.Martinson, O., Cost Accounting in the Service Industry. Montvale, NJ: Institute of Management Accountants, 1994.Noreen, E., D. Smith, and J.T.Mackey,The Theory of Constraints and Its Implications for Management Accounting. Great Barrington, MA: North River Press, 1995.Howell, R., J. Shank, S. Soucy, and J. Fisher,Cost Management for Tomorrow: Seeking the Competitive Edge. Morristown, NJ: Financial Executives Research Foundation, 1992. Keating, P., and S. Jablonsky, Changing Roles of Financial Management. Morristown, NJ: Financial Executives Research Foundation, 1990.Drury, C., ed.,Management Accounting Handbook.London, U.K.: Butterworth Heinemann andChartered Institute of Management Accountants, 2019.Ezzamel, M., C. Green, S. Lilley, and H. Willmott, Changing Managers and Managing Change.London, UK: Chartered Institute of Management Accountants, 1995.Friedman, A., and S. Lylne, Activity-Based Techniques: The Real Life Consequences. London, UK: Chartered Institute of Management Accountants, 1995.Murphy, C. J. Currie, M. Fahy, and W. Golden, Deciding the Future: Management Accountants as Decision Support Personnel. London, UK: Chartered Institute of Management Accountants, 1995.Ward, K. Strategic Management Accounting.Oxford, U.K.: Butterworth Heinemann and Chartered Institute of Management Accountants, 1992.Rotch, W., B. Allen, and E. Brownlee, Cases in Management Accounting and Control Systems.Englewood Cliffs, NJ: PrenticeHall, 1995.Shank, J., Cases in Cost Management: A Strategic Emphasis. Cincinnati, Ohio: South Western Publishing, 1996.Clancy, D., Annotated Management Accounting Readings. Management Accounting Section of the American Accounting Association, 1986.Deakin, E., M. Maher, and J. Cappel, Contemporary Literature in Cost Accounting. Homewood, IL: Richard D. Irwin, 1988.Klemstine, C., and M. Maher, Management Accounting Research: 1926-1983. New York: Garland Publishing, 1984.。

2019年成本管理会计答案.doc

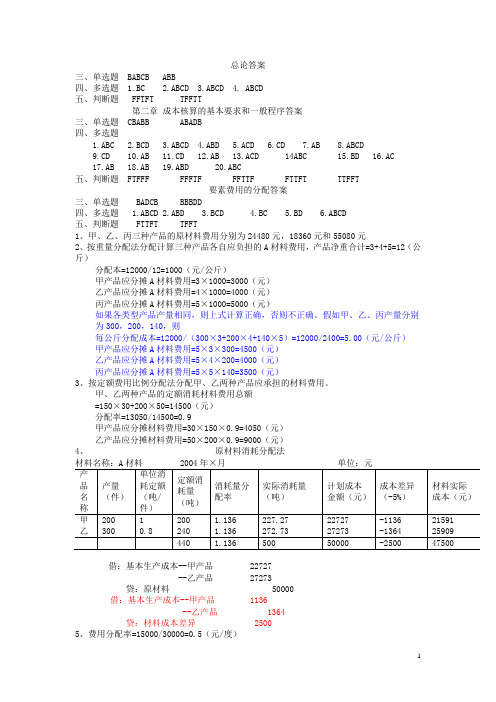

总论答案三、单选题 BABCB ABB四、多选题 1.BC 2.ABCD 3.ABCD 4. ABCD五、判断题 FFTFT TFFTT第二章成本核算的基本要求和一般程序答案三、单选题 CBABB ABADB四、多选题1.ABC2.BCD3.ABCD4.ABD5.ACD6.CD7.AB8.ABCD9.CD 10.AB 11.CD 12.AB 13.ACD 14ABC 15.BD 16.AC17.AB 18.AB 19.ABD 20.ABC五、判断题 FTFFF FFFTF FFTTF FTTFT TTFFT要素费用的分配答案三、单选题 BADCB BBBDD四、多选题 1.ABCD 2.ABD 3.BCD 4.BC 5.BD 6.ABCD五、判断题 FTTFT TFFT1、甲、乙、丙三种产品的原材料费用分别为24480元,18360元和55080元2、按重量分配法分配计算三种产品各自应负担的A材料费用,产品净重合计=3+4+5=12(公斤)分配本=12000/12=1000(元/公斤)甲产品应分摊A材料费用=3×1000=3000(元)乙产品应分摊A材料费用=4×1000=4000(元)丙产品应分摊A材料费用=5×1000=5000(元)如果各类型产品产量相同,则上式计算正确,否则不正确。

假如甲、乙、丙产量分别为300,200,140,则每公斤分配成本=12000/(300×3+200×4+140×5)=12000/2400=5.00(元/公斤)甲产品应分摊A材料费用=5×3×300=4500(元)乙产品应分摊A材料费用=5×4×200=4000(元)丙产品应分摊A材料费用=5×5×140=3500(元)3、按定额费用比例分配法分配甲、乙两种产品应承担的材料费用。

甲、乙两种产品的定额消耗材料费用总额=150×30+200×50=14500(元)分配率=13050/14500=0.9甲产品应分摊材料费用=30×150×0.9=4050(元)乙产品应分摊材料费用=50×200×0.9=9000(元)4、原材料消耗分配法材料名称:A材料2004年×月单位:元产品名称产量(件)单位消耗定额(吨/件)定额消耗量(吨)消耗量分配率实际消耗量(吨)计划成本金额(元)成本差异(-5%)材料实际成本(元)甲200 1 200 1.136 227.27 22727 -1136 21591 乙300 0.8 240 1.136 272.73 27273 -1364 25909440 1.136 500 50000 -2500 47500借:基本生产成本--甲产品22727--乙产品27273贷:原材料 50000借:基本生产成本--甲产品1136--乙产品1364贷:材料成本差异 25005、费用分配率=15000/30000=0.5(元/度)产品工时费用分配率=(20000×0.5)/20000=0.5(元/工时)借:基本生产成本--甲产品6000--乙产品4000辅助生产成本—机修2000制造费用—第一车间1500第二车间1000管理费用500、贷:应付账款150006、会计分录:(万元)借:生产成本700 [500+500×(10%+12%+2%+10.5%+2%+2%+1.5%)] 制造费用140 [100+100×(10%+12%+2%+10.5%+2%+2%+1.5%)] 管理费用252 [180+180×(+10.5%+2%+2%+1.5%)]销售费用 70 [50 + 50×(10%+12%+2%+10.5%+2%+2%+1.5%)] 在建工程154 [110+110×(10%+12%+2%+10.5%+2%+2%+1.5%)] 研发支出—资本化支出 84 [60 + 60×(10%+12%+2%+10.5%+2%+2%+1.5%)] 贷:应付职工薪酬—工资1000--职工福利 20 (1000×2%)--社会保险 240 [1000×(10%+12%+2%)]--住房公积金 105 (1000×10.5%)--工会经费 20 (1000×2%)--职工教育经费 15 (1000×1.5%)7、折旧费用分配表项目基本生产车间机修车间厂行政管理部门合计第一车间第二车间折旧4000 5000 600 400 10000 合计4000 5000 600 400 10000 会计分录:借:辅助生产成本—机修600制造费用—第一车间4000第二车间5000管理费用400贷:累计折旧10000第三章辅助生产车间费用分配(答案)二 1 A 2 B 3B 4 B 5C 6D 7D 8C9C 10B 11A 12B 13C 14A 15D 16A 17C三 1AB 2AD 3ABCDE 4ADE 5BDE 6ABCD 7DE 8ABCD四FFTFTFFFTFFTT六1.1)对外分配:基本车间=2000*4510/2200+5200*7920/7200=9820行政部门=200*4510/2200+2000*7920/7200=26102)分录借:制造费用9820管理费用2610貸:辅助生产部门__修理4510__运输79202 1)交互前:供电:6300/50000=0.126 机修:10000/12000=0.833332)分配:供电负担的机修费=2000*0.83333=1666.66机修负担的电费=8000*0.126=10083)交互后的实际费:供电=6300+1666.66-1008=6958.66机修=10000+1008-1666.66=9341.344)交互后的分配供电=6958.66/42000=0.165682机修=9341.34/10000=0.9341345)对外分配 A产品=4247.77 B产品=2922.31 行政部门=6433.21 基本建设=2696.686)分录:借:辅助生产成本——供电 1666.66——机修 1008贷:辅助生产成本——供电 1008——机修 1666.66借:基本生产成本——A产品 4247.77——B产品 2922.31管理费用 6433.21在建工程 2696.68贷:辅助生产成本——供电 6958.66——机修 9341.343 借:辅助生产成本——供电 1000 借:管理费用 190——供水 1200 贷:辅助生产成本——供水 200——供电10基本生产成本——甲 3150制造费用 3900管理费用 760营业费用 300贷:辅助生产成本——供水 3050、——供电 72604、设电费单位成本为x,机修单位成本为y6300+2000y=50000x10000+8000x=12000y5.(1). 直接分配法分配率的确定:供电=9600/60000=0.16 (元/度)供水=2400/40000=0.06(元/吨)会计分录:借:基本生产成本6400+1800=8200制造费用 1600+120=1720管理费用 2080贷:辅助生产成本——供电 9600辅助生产成本——供水 2400(2)交互分配法A 对内分配交互分配率的确定:供电=9600/64000=0.15(元/度)供水=2400/48000=0.05元/吨)因此,供电车间最终待分配的费用为9600+8000*0.05-4000*0.15=9400(元)供水车间最终待分配的费用为 26880+4000*0.15 -8000*0.05=2600 (元)会计分录:借:辅助生产成本——供电 400贷:辅助生产成本——供水 400借:辅助生产成本——供电 600贷:辅助生产成本——供水 600B 对外分配分配率的确定:供电=9400/60000=0.156667(元/度)供水=2600/40000=0.065(元/吨)会计分录:借:基本生产成本6266.4+1950=8216.4制造费用 1566.6+130=1696.6管理费用 2087贷:辅助生产成本——供电 9400辅助生产成本——供水 26003.计划成本法A 借:辅助生产成本—供电 480(8000×0.06)—供水 800(4000×0.2)基本生产成本 9800(40000×0.2+30000×0.06)制造费用 2120(10000×0.2+2000×0.06)管理费用 2480(10000×0.2+8000×0.06)贷:辅助生产成本—供电 12800—供水 2880B 成本差异计算:供电=9600+480-1280=-2720供水=240+800-2880=320 借:管理费用 2400贷:辅助生产成本—供电 2720—供水 320制造费用核算的答案二 1D 2A 3A 4A 5D 6A 7D 8B 9D 10D 11A 12B三 1ACDE 2 ACE 3ACE 4ACDE 5ACE 6BD 7ABC四 1.T 2.F 3. F 4.F 5.F 6.T 7. F 8. F 9.F 10.F 11.F 12.T 13.T 14.T 六 1、分配率=20000/(10000+6000+4000)=1甲 10000 乙 6000 丙 40002、年度计划分配率=122880/(560000+20800)=1.6A产品500*10*1.6=8000B产品=220*8*1.6=28163 、费用发生的会计分录:1)借:基本生产成本 5600辅助生产成本 2620制造费用——基本1510—辅助 810管理费用 1030贷:原材料 115702)借:基本生产成本 3200辅助生产成本 1500制造费用——基本1400——辅助 700管理费用 1600贷:应付工资 84003)借:基本生产成本 448辅助生产成本 210制造费用——基本196——辅助 98管理费用 224贷:应付福利费 11764)借:制造费用——基本 2850——辅助 1320管理费用 1970贷:累计折旧 61405)借:制造费用——基本 1980——辅助 960管理费用 1080贷:银行存款 40206)辅助生产车间结转制造费用借:辅助生产成本 3888贷:制造费用——辅助 38887)分配辅助生产成本借:制造费用——基本 5890管理费用 2328贷:辅助生产成本 8218辅助生产成本制造费用——辅助1)2620 1)8102)1500 7)8218 2)700 6)3888 3)210 3)986)3888 4)13208218 8218 5)9600 合计3888 3888 0基本生产成本制造费用—基本1)5600 1)15102)3200 2)1400 9)138263)448 3) 1964)28505)19807)5890合计13826 13826基本生产车间制造费用的分配率=13826/(910+818.25)=8A产品应分配 910*8=7280B产品应分配 818.25*8=65469)借:基本生产成本——A产品 7280——B产品 6546贷:制造费用——基本 13826废品损失和停工损失答案三、单选题 CBCAD DBCCB CD四、多选题1.AC2.ABC3.BC4.ABCD5.BD6.BCD7.ABD8.AD9.BCD五、判断题 FFTFF FTTTT六、业务计算题1.甲产品废品损失计算表废品数量:3吨项目直接材料燃料和动力直接工资制造费用合计每吨定额成300 40 110 70 520本废品(吨)定900 120 330 210 1560 额成本减:回收残料360 360 价值废品净损失540 120 330 210 1200 (1)结转废品生产成本:借:废品损失 1560贷:基本生产成本——甲产品——直接材料 990——燃料及动力 120——直接人工 330——制造费用 210(2)回收残料借:原材料 360贷:废品损失 360(3)结转废品净损失:借:基本生产车本——甲产品——废品损失1200贷:废品损失 12002.(1)结转修复费用:借:废品损失—甲产品 17000贷:原材料4000应付职工薪酬8000制造费用5000(2)记入应收赔偿款借:其他应收款—XX个人500贷:废品损失—甲产品500(3)结转废品净损失:借:基本生产车本——甲产品——废品损失16500贷:废品损失 16500第四章完工产品与在产品之间的费用分配答案二、单项选择题1D 2B 3B 4C 5C 6A 7B 8D 9.D 10A 11B三、多项选择题1ABCD 2BD 3CDE 4ABCD 5AB 6ABCD 7BCD 8ABC四、判断题1错2对3对4错5对6对7对8错9错10错六、计算题第一题:1、第一道工序完工率=8*50%/40=10%2、第二道工序完工率=(8+16*50%)/40=40%3、第三道工序完工率=(8+16+16*50%)/40=80%4、甲产品在产品约当产量=40*10%+80*40%+120*80%=132(件)第二题:成本计算单成本项目月初在产品成本本月生产费用本月产成品成本月末在产品成本直接材料费用 1 660 5 720 5 600 1 780直接人工费用400 1 646 1 680 366制造费用280 1 084 1 120 244合计 2 340 8 450 8 400 2 390三道工序在产品的投料率分别为:(1)10/(10+14+16)=25%,(2)(10+14)/40=60%,(3)100% 分配材料费用时在产品约当产量为10*25%+20*60%+30*100%=44.5三道工序在产品的完工率分别为:(1)4*50%/(4+6+10)=10%,(2)(4+6*50%)/20=35%,(3)(4+6+10*50%)/20=75%分配加工费用时在产品约当产量为10*10%+20*35%+30*75%=30.5 完工产品应负担的直接材料费用=(1 660+5720)/(140+44.5)*140=5 600(元)完工产品应负担的直接人工费用=(400+1 646)/(140+30.5)*140=1 680(元)完工产品应负担的制造费用=(280+1 084)/(140+30.5)*140=1 120(元)在产品应负担的直接材料费用=(1 660+5 720)/(140+44.5)*44.5=1 780(元)在产品应负担的直接人工费用=(400+1 646)/(140+30.5)*30.5=366(元)在产品应负担的制造费用=(280+1 084)/(140+30.5)* 30.5=244(元)第三题(1)在产品约当产量=100*70%=70(件)完工产品负担的直接材料费用=(60 000+180 000)*1 000/(1 000+200)=200 000(元)完工产品负担的加工费用=(200 000+130 000+80 000+50 000)*1 000/(1 000+140)=403 508.78(元)完工产品总成本=200 000+403 508.78=603 508.78(元)(2)在产品应负担的直接材料费用=(60 000+180 000)*200/(1 000+200)=40 000(元)在产品应负担的加工费用=(200 000+130 000+80 000+50 000)*140/(1 000+140)=56 491.23(元)在产品总成本=40 000+56 491.23=96 491.23(元)第四题三道工序在产品的完工率分别为:10%,40%,80%完工产品成本=200*16000/(200+120)+200*7980/(200+20*10%+40*40%+60*80%)+200*8512/(200+20*10%+40*40%+60*80%)=22400在产品成本=10092第五题产品:甲产品产量350件成本计算单单位:元摘要直接材料直接人工制造费用合计月初在产品成本6000 6000 本月生产费用80000 12000 8000 100000 生产费用合计86000 12000 8000 106000 本月完工产品成本75250 12000 8000 95250 完工产品单位成本215 34.28 22.86 272.14 月末在产品成本10750 10750 会计分录:借:库存商品--甲产品95250` 贷:基本生产成本--甲产品 95250第六题(1)月末在产品的约当产量:原材料:400/1000×200+500/1000×250+1000/1000×50=255(件)加工费:50×50%/100×200+(50+30×50%)/100×250+(50+30+20×50%)/100×50=257.5(件)(2)原材料单位成本=2627500/5255=500(元/件)(3)人工费用单位成本=788625/5257.5=150(元/件)(4)制造费用单位成本=736050/5257.5=140(元/件)产品:甲产品成本计算单单位:元摘要直接材料直接人工制造费用合计月初在产品成本127500 348625 186050 662175 本月生产费用2500000 440000 550000 3490000 生产费用合计2627500 788625 736050 4152175 本月完工产品成本2500000 750000 700000 3950000 完工产品单位成本500 150 140 790 月末在产品成本127500 38625 36050 202175 会计分录:借:库存商品--甲产品3950000` 贷:基本生产成本--甲产品 3950000第五章第六章产品成本计算方法品种法二、单项选择题1、A2、A3、A4、B5、C三、多项选择题 1、AD2、ABCD3、CD四、判断题 1、对2、错3、对六、计算题1、A=225 B=200 C=200 D=1840 E=11330 F=72 G=2100 H=2100 I=12600 J=18500 K=250 L=74 M=3780 N=2850 P=1102、⑴编制各项要素费用分配的会计分录①材料费用分配C材料费用分配率=10000/(440+560)=10甲产品应负担的原材料费用=440*10+10800=15200 元乙产品应负担的原材料费用=560*10+18000=23600 元借: 基本生产成本---甲产品 15200---乙产品 23600制造费用 1200辅助生产成本 2320贷:原材料 42320②工资费用分配工资费用分配率=16000/(300+500)=20甲产品应负担的工资费用=300*20=6000 元乙产品应负担的工资费用=500*20=10000 元借: 基本生产成本---甲产品 6000---乙产品 10000制造费用 2500辅助生产成本 1500贷:应付工资 20000③计提职工福利费借:基本生产成本---甲产品 840---乙产品 1400制造费用 350辅助生产成本 210贷:应付福利费 2800④计提固定资产折旧基本生产车间月折旧额=100000*1%=1000 元辅助生产车间月折旧额=40000*1%=400 元借: 制造费用 1000辅助生产成本 400贷: 累计折旧 1400⑤其他支出借: 制造费用 1200辅助生产成本 600贷:银行存款 1800⑵编制辅助生产费用分配的会计分录辅助生产费用合计=2320+1500+210+400+600=5030 元辅助生产费用分配率=5030/2515=2基本生产车间应负担=2000*2辅助生产费用 =4000 元管理部门应负担辅助生产费用=515*2=1030 元借: 制造费用 4000管理费用 1030贷: 辅助生产成本 5030⑶编制结转基本生产车间制造费用的会计分录制造费用合计=1200+2500+350+1000+1200+4000=10250 元制造费用分配率=10250/(300+500)=12.8125甲产品应负担的制造费用=300*12.8125=3843.75 元乙产品应负担的制造费用=500*12.8125=6406.25 元借: 基本生产成本---甲产品 3843.75---乙产品 6406.25⑷计算并填列甲、乙产品成本明细帐,计算甲、乙产品成本,见表2-6-1、表2-表2-6-1 产品成本明细帐产品名称:甲 200x年6月产品产量:100单位:元项目原材料工资及福利费制造费用合计月初产品成本4000 1200 4300 9500本月生产费用15200 6840 3843.75 25883.75生产费用合计19200 8040 8143.75 35383.75完工产品成本15200 6840 3843.75 25883.75月末在产品成本4000 1200 4300 9500表2-6-2 产品成本明细帐产品产量:100件产品名称:乙 200x年6月在产品约当产量:25单位:元项目原材料工资及福利费制造费用合计月初在产品成本6000 3500 5000 14500本月生产费用23600 11400 6406.25 41406.25生产费用合计29600 14900 11406.25 55906.25分配率197.3333 119.20 91.25完工产品成本19733.33 11920 9125 40778.33月末在产品成本9866.67 2980 2281.25 15127.92原材料分配率=29600/(100+50)=197.3333工资及福利费分配率=14900/(100+50*50%)=119.20制造费用分配率=11406.25/(100+50*50%)=91.25⑸编制结转入库产成品成本的会计分录借: 产成品---甲产品 25883.75---乙产品 40778.33贷:基本生产成本 66662.08分批法二、单项选择题1、B 2、D 3、B三、多项选择题1、AC 2、ABCDE 3、AC 4、ABD四、判断题1、√2、×3、√4、√5、×6、√7、√8、×9、√10、×六、业务计算题1. 产品成本明细帐批号:95001 产品名称:A产品批量:8件开工日期:5月份完工日期月日摘要直接材料燃料及动力直接人工制造费用合计7 31 累计40000 1200 8500 3200 529008 31 材料费用分配表15000 15000 8 31 动力费用分配表320 320 8 31 工资及福利费分配表2100 2100 8 31 制造费用分配表900 900 8 31 累计55000 1520 10600 4100 71220产品成本明细帐批号:95002 产品名称:B产品批量10件开工日期:6月份完工日期:8月份月日摘要直接材料燃料及动力直接人工制造费用合计7 31 累计53000 6200 7800 2300 693008 31 材料费用分配表21000 21008 31 动力费用分配表1800 18008 31 工资及福利费分配表1900 19008 31 制造费用分配表880 8808 31 累计74000 8000 9700 3180 948808 31 转产成品(10件)74000 8000 9700 3180 948808 31 产成品单位成本7400 800 970 318 9488产品成本明细帐批号:95003 产品名称:C产品批量:20件开工日期:7月份完工日期月日摘要直接材料燃料及动力直接人工制造费用合计7 31 累计68000 7784 9786 7788 933588 31 材料费用分配表31000 31000 8 31 动力费用分配表3700 37008 31 工资及福利费分配表5100 51008 31 制造费用分配表4200 42008 31 累计99000 11484 14886 11988 137358 8 31 转产成品(15件)74250 9570 12405 9990 106215 8 31 产成品单位成本4950 638 827 666 70818 31 结余24750 1914 2481 1998 31143产品成本明细帐批号:95004 产品名称:D产品批量:6件开工日期:7月份完工日期月日摘要直接材料燃料及动力直接人工制造费用合计7 31 累计72000 6300 8200 6300 928008 31 材料费用分配表32000 32008 31 动力费用分配表2400 24008 31 工资及福利费分配表5200 52008 31 制造费用分配表2800 28008 31 累计104000 8700 13400 9100 135200 8 31 转产成品(2件)34000 2800 4400 3000 44200 8 31 产成品单位成本17000 1400 2200 1500 22100 8 31 结余70000 5900 9000 6100 910002、计算结果如下:基本生产成本二级帐(各批全部产品总成本)月日摘要直接材料生产工时直接人工制造费用成本合计7 31 在产品180000 150000 84000 75000 3390008 31 本月发生200000 50000 16000 45000 2610008 31 累计380000 200000 100000 120000 600000————0.5 0.68 31 全部产品累计间接费用分配率8 31 本月完工转出81750 49300 24650 29580 1359808 31 在产品298250 150700 75350 90420 464020产品成本明细帐批号:9501 产品名称:A产品投产日期:6月份完工日期:8月份月日摘要直接材料生产工时直接人工制造费用成本合计6 30 本月发生20000 210007 31 本月发生10000 120008 31 本月发生30000 350060000 36500 0.5 0.68 31 累计数及累计间接费用分配率8 31 本月完工转出60000 36500 18250 21900 1001508 31 完工产品单位成本600 1825 2910 10015产品成本明细帐批号:9502 产品名称:B产品投产日期:6月份完工日期:月日摘要直接材料生产工时直接人工制造费用成本合计6 3…本月发生15000 170007 31 本月发生22000 180008 31 本月发生50000 148008 31 累计数及累计87000 49800 0.5 0.6间接费用分配率8 31 本月完工转出21750 12800 6400 7680 358308 31 完工产品单位成本10875 ——3200 3840 17915在产品成本65250 37000产品成本明细帐批号:9503 产品名称:C产品投产日期:6月份完工日期:月日摘要直接材料生产工时直接人工制造费用成本合计6 30 本月发生44000 310007 31 本月发生13000 150008 31 本月发生70000 17000产品成本明细帐批号:9504 产品名称:D产品投产日期:6月份完工日期:月日摘要直接材料生产工时直接人工制造费用成本合计6 30 本月发生32000 230007 31 本月发生24000 130008 31 本月发生50000 147003、简化分批法⑴基本生产成本二级账,见表2-6-22表2-6-21 产品成本明细帐产品批号: 2015 投产日期: 5月产品名称: 乙批量:10台完工日期: 5月完工2台单位: 元月日摘要原材料工资及福利费制造费用合计5 31 本月生产费用4600 3050 1980 96305 31 单台计划成本460 350 240 10505 31 完工2台产品计划成本920 700 480 21005 31 月末在产品费用3680 2350 1500 7530表2-6-22 基本生产成本二级帐月日摘要原材料工时(小时) 工资及福利费制造费用合计9 30 生产费用累计数68880 47040 18816 28224 115920 9 30 累计间接费用分配率/ / 0.4 0.6 /9 30 完工产品成本32400 23020 9208 13812 554209 30 在产品36480 24020 9608 14412 60500二级账中数字计算:工资及福利费累计分配率=18816/47040=0.4制造费用累计分配率=28224/47040=0.6完工产品原材料费用=18000+14400=32400 (元)完工产品工时=9020+14000=23020 (小时)完工产品应负担工资及福利费=23020*0.4=9208 (元)完工产品应负担制造费用=23020*0.6=13812(元)⑵产品成本明细帐①甲产品成本明细帐,见表2-6-23表2-6-23 产品成本明细帐产品批号: 2020 投产日期: 8月产品名称: 甲批量:5件完工日期: 9月单位:月日摘要原材料工时(小时) 工资及福利费制造费用合计9 30 生产费用累计数18000 9020 / / /9 30 完工产品成本(5件) 18000 9020 3608 5412 270209 30 完工产品单位成本3600 1804 721.6 1082.4 5404②乙产品成本明细帐,见表2-6-24表2-6-24 产品成本明细帐产品批号: 2021 投产日期: 8月产品名称: 乙批量:10件完工日期: 9月完工6件单位: 元月日摘要原材料工时(小时) 工资及福利费制造费用合计9 30 生产费用累计数24000 215009 30 完工产品成本(6件) 14400 14000 5600 8400 28400 9 30 完工产品单位成本2400 2333.33 933.33 1400 4733.33 9 30 在产品9600 7500③丙产品成本明细帐,见表2-6-25表2-6-25 产品成本明细帐产品批号: 2022 投产日期: 8月产品名称: 丙产品批量:5件完工日期:单位: 元月日摘要原材料工时(小时) 工资及福利费制造费用合计9 30 生产费用累计数15800 8300④丁产品成本明细帐,见表2-6-26表2-6-26 产品成本明细帐产品批号: 2023 投产日期: 9月产品名称: 丁产品批量:6件完工日期:单位: 元月日摘要原材料工时(小时) 工资及福利费制造费用合计9 30 本月生产费用11080 8200分步法一、单项选择题D D B D C D A C B B C B B C 15、B和C均正确二、多项选择题三、1.ACD 2.ABD 3.CD 4.BCD 5.BCD(E项选择支应去掉) 6.AB三、判断题 1.对 2.错3.错4.对5.对五、业务处理题1.甲产品废品损失计算表废品数量:3吨项目直接材料燃料和动力直接工资制造费用合计每吨定额成本300 40 110 70 520废品(吨)定额成本900 120 330 210 1560 减:回收残料价值360 360废品净损失540 120 330 210 1200 (1)结转废品生产车本:借:废品损失 1560贷:基本生产车本——甲产品——直接材料 990——燃料及动力 120——直接人工 330——制造费用 210(2)回收残料借:原材料 360贷:废品损失 360(3)结转废品净损失:借:基本生产车本——甲产品——废品损失1200贷:废品损失 12002.甲产品成本还原计算表 x月份项目半成品直接材料燃料和动力直接工资制造费用合计还原前产成品成本①84000 5600 11200 14000 114800 上步骤本月所产半成品成本结构②29900 8200 14300 17600 70000成本还原③还原分配率1.235880 9840 17160 21120 84000还原后产成品成本④35880 15440 28360 35120 114800 还原分配率=84000/70000=1.2③=②*1.2 ④=①+③3. 第一车间产品成本明细帐产品名称:半产品A项目原材料工资及福利费制造费用合计月初在产品本月费用合计本月完工月末在产品16004400600050001000804705505005024014101650150015019206280820070001200 第二车间产品成本明细帐产品名称:半产品B项目原材料工资及福利费制造费用合计月初在产品本月费用合计本月完工月末在产品200700052004000120070225028202452368130315047804157623400540012800106092191 第三车间产品成本明细帐产品名称:半产品C项目原材料工资及福利费制造费用合计月初在产品本月耗用半成品费用本月本步骤费用合计本月完工月末在产品14004000--54004800600980245288043124058254168041571760759771504474060106092640173091600813014. 第一车间产品成本明细帐产品名称:丙半产品项目原材料工资及福利费制造费用合计月初在产品本月费用合计应计入产成品份额月末在产品100018400194001715022506022002260191035010024002500208042011602300024160211403020第一车间在产品原材料费用(40+30+20)*25=2250应计入产成品份额 19400-2250=17150在产品工资及福利费(40*50%+30+20)*5=350在产品制造费用(40*50%+30+20)*6=420第二车间产品成本明细帐产品名称:乙半产品项目原材料工资及福利费制造费用合计月初在产品本月费用合计应计入产成品份额月末在产品200320034003050350120480049204500420320800083207550770在产品工资及福利费(30*50%+20)*10=350在产品制造费用(30*50%+20)*12=420第三车间产品成本明细帐产品名称:甲产品项目原材料工资及福利费制造费用合计月初在产品本月费用合计应计入产成品份额月末在产品180345036303530100160255027102600110340600063406130210在产品工资及福利费20*10%*10=100在产品制造费用20*10%*12=100甲产品成本汇总表项目原材料工资及福利费制造费用合计第一车间份额17150 1910 2080 21140第二车间份额第三车间份额合计17150 3050353084904500260091807550613034820产成品完工入库:借:库存商品 34820贷:基本生产成本——第一车间 21140——第二车间 7550——第三车间 61305. 错误!未找到引用源。

成本管理工作计划

成本管理工作计划

成本管理工作计划是用来规划和管理一项项目或工作中的成本相关活动的计划。

这个计划通常包括以下几个步骤:

1. 确定成本管理的目标和范围:明确确定项目的成本管理目标和范围,例如确定成本预算、成本监控和成本控制的目标。

2. 确定成本管理团队:确定负责执行成本管理工作的团队成员,并分配各自的任务和职责。

3. 制定成本管理流程:制定成本估算、成本核准、成本监控和成本控制等成本管理流程,确保项目中的成本管理工作按照计划顺利进行。

4. 制定成本管理工具和技术:选择合适的成本管理工具和技术用于成本估算、成本核准、成本监控和成本控制等环节。

5. 制定成本管理时间表:制定详细的成本管理时间表,明确各个成本管理活动的开始时间、结束时间和里程碑,确保成本管理工作按照计划推进。

6. 制定沟通计划:制定成本管理的沟通计划,包括向项目相关方和利益相关方报告成本管理进展和结果。

7. 制定风险管理计划:制定成本管理风险的管理计划,识别和评估可能影响成本管理的各种风险,并采取相应措施进行风险管控。

通过制定成本管理工作计划,项目团队能够更好地管理项目的成本,确保在项目范围和预算内按时交付高质量的成果。

成本管理的含义和内容

成本管理的含义和内容

成本管理是指企业对生产和经营活动中发生的各项成本进行有

效管理和控制的过程。

它涉及到对成本的预算、核算、分析和控制,以确保企业能够在有效利用资源的同时实现盈利和提高竞争力。

成本管理的内容主要包括以下几个方面:

1. 成本预算,成本管理的第一步是进行成本预算,即根据企业

的生产计划和经营目标,对各项成本进行预先的估算和安排。

成本

预算可以帮助企业合理安排资源,制定目标和计划,为后续的成本

控制提供依据。

2. 成本核算,成本核算是指对生产过程中发生的各项成本进行

详细记录和核算。

通过成本核算,企业可以清楚地了解到各个环节

的成本构成,为后续的成本控制和分析提供数据支持。

3. 成本分析,成本管理还包括对成本进行分析,主要包括成本

的变动分析、固定成本与变动成本分析、差异分析等。

通过成本分析,企业可以找出成本的变动规律和成本差异的原因,为成本控制

和降低成本提供依据。

4. 成本控制,成本管理的最终目的是实现成本的有效控制。

企业可以通过制定成本控制措施,加强对成本的管理和监督,降低不必要的成本支出,提高资源利用效率,从而实现盈利最大化和提高竞争力。

总之,成本管理是企业管理中的重要组成部分,它通过对成本的预算、核算、分析和控制,帮助企业实现资源的有效利用,提高经济效益,提升企业的竞争力。

有效的成本管理可以帮助企业在激烈的市场竞争中立于不败之地。

2021年中级会计职称《财务管理》 (9)

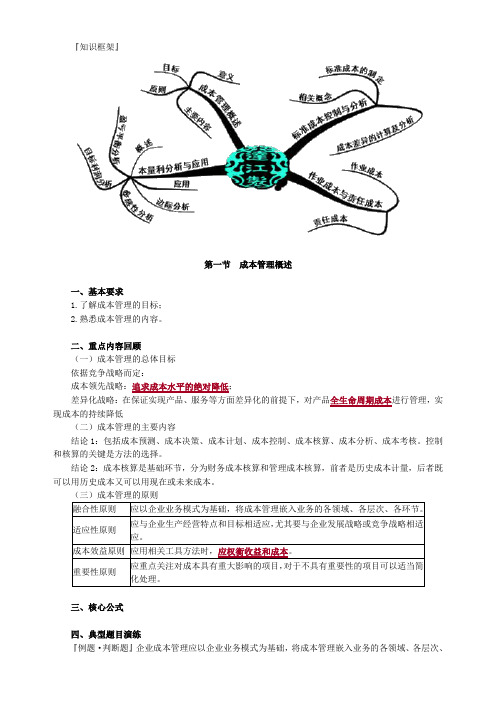

『知识框架』第一节成本管理概述一、基本要求1.了解成本管理的目标;2.熟悉成本管理的内容。

二、重点内容回顾(一)成本管理的总体目标依据竞争战略而定:成本领先战略:追求成本水平的绝对降低;差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低(二)成本管理的主要内容结论1:包括成本预测、成本决策、成本计划、成本控制、成本核算、成本分析、成本考核。

控制和核算的关键是方法的选择。

结论2:成本核算是基础环节,分为财务成本核算和管理成本核算,前者是历史成本计量,后者既可以用历史成本又可以用现在或未来成本。

(三)成本管理的原则融合性原则应以企业业务模式为基础,将成本管理嵌入业务的各领域、各层次、各环节。

适应性原则应与企业生产经营特点和目标相适应,尤其要与企业发展战略或竞争战略相适应。

成本效益原则应用相关工具方法时,应权衡收益和成本。

重要性原则应重点关注对成本具有重大影响的项目,对于不具有重要性的项目可以适当简化处理。

三、核心公式四、典型题目演练『例题·判断题』企业成本管理应以企业业务模式为基础,将成本管理嵌入业务的各领域、各层次、各环节,这体现了适应性的原则。

『正确答案』×『答案解析』在成本管理中,融合性原则是指应以企业业务模式为基础,将成本管理嵌入业务的各领域、各层次、各环节。

适应性原则是指应与企业生产经营特点和目标相适应,尤其要与企业发展战略或竞争战赂相适应。

第二节本量利分析及应用『知识点』1 本量利分析概述一、基本要求1.掌握本量利分析的基本思路;2.掌握单—产品、多种产品的本量利分析。

二、重点内容回顾(一)本量利分析的基本假设1.总成本由固定成本和变动成本两部分组成;2.销售收入与业务量呈完全线性关系;3.产销平衡;4.产品产销结构稳定。

(二)本量利分析图(三)多种产品的本量利分析加权平均法、联合单位法、分算法、顺序法、主要产品法三、核心公式利润=销售量×(单价-单位变动成本)-固定成本=销售额-变动成本总额-固定成本单位边际贡献=单价-单位变动成本边际贡献总额=销售收入-变动成本单位边际贡献/单价=1-单位变动成本/单价安全边际率+变动成本率=1盈亏平衡作业率=盈亏平衡销售量(额)/正常销售量(额)安全边际量=实际或预计销售量-盈亏平衡点销售量安全边际额=实际或预计销售额-盈亏平衡点销售额=安全边际量×单价安全边际率=安全边际量/实际或预计销售量盈亏平衡点销售量+安全边际量=正常销售量盈亏平衡作业率+安全边际率=1销售利润率=安全边际率×边际贡献率四、典型题目演练『2019考题·单选题』根据量本利分析原理,下列各项,将导致盈亏平衡点销售额提高的是()。

第二章 产品成本核算要求及基本程序

如果请你为经理出谋划策,请问你有哪些建 议?

2019/12/19

39

案例参考答案:

进行成本核算,必须做好各项基础工作,包括: 建立定额管理制度, 制定必要的消耗定额, 加强物资的计量、验收、领发和清查制度,

建立 内部结算制度,制定内部结算价格, 建立原始记录制度,制定合理 的凭证传递流

所发生的各项生产费用 发生的上述费用借记本账户,贷记引起该费用发生

的来源,期末借方余额表示尚未加工完成的在产品 成本 根据企业规模大小或管理要求,该账户可分设“基 本生产成本”和“辅助生产成本“账户 生产成本—基本生产(直接材料)

—辅助生产(供电车间)

2019/12/19

25

(二)“制造费用”账户

成本会计 基础工作

成本分类 按经济内容

成本核算 的账户

按经济用途

账户设置 核算流程

3

第一节 工业企业成本核算原则

本节主要讲解以下问题: 工业企业成本核算的六个基本原则 及主要内容

2019/12/19

4

一、分期核算原则

分期进行成本核算和报告成本信息 把企业持续经营活动划分为一个个首位相接、

间隔相等的会计期间 成本核算的分期与靠近上月、季、年期间划

制订与成本核算有关的原始凭证传递流程, 并绘制简明易懂的示意图 包括:材料领用、工时消耗、生产设备运转、 费用支出、自制半成品、产成品的交库、废 品的发生及修复等

2019/12/19

13

二、实行定额与定额管理

制定合理定额,实行科学管理 定期补充、修订定额 定额包括:

材料消耗定额、人工/机器工时定额 、设备利 用定额、费用开支标准等

成本主管工作职责具体内容

成本主管工作职责具体内容

成本主管是负责企业成本管理的职位,具体的工作职责包括:

1. 管理成本:负责制定公司的成本管理策略,并根据公司的战略目标,制定成本控制和降低策略。

监控和管理公司的各项成本,包括物料采购成本、人力资源成本、设备和设施成本等。

2. 成本预算:负责编制公司的成本预算,根据各部门的需求和项目计划,预测和规划相关成本,并制定合理的费用控制措施和预警机制。

与部门经理和财务团队合作,确保预算的执行和达成。

3. 成本分析:通过对公司各项成本的分析,评估成本效益和成本效率,发现并提出成本优化的改进措施。

制定成本管理指标和成本控制标准,监测和分析各项成本的实际情况,及时发现问题,并提供解决方案。

4. 提供决策支持:根据成本分析和预算情况,为公司决策提供数据和建议。

与其他部门的负责人协作,为公司的战略决策和项目决策提供具备可行性和经济效益的成本估算和评估。

5. 沟通协调:与采购部门、财务部门、生产部门等部门保持紧密沟通,以确保成本管理工作的顺利进行。

与供应商和客户沟通,建立合作关系,优化供应链和协调供应商的成本管理。

6. 风险管理:识别和评估成本管理过程中存在的风险,并采取相应的风险控制措施,确保成本管理工作的顺利进行。

制定风

险管理策略和预防措施,减少成本管理风险对公司经营的不利影响。

总之,成本主管是负责制定和执行公司成本管理策略的重要岗位,需具备良好的分析能力、沟通能力和决策能力,以有效管理和降低企业成本,提高企业的竞争力和盈利能力。

成本管理员的主要职责范围

成本管理员的主要职责范围

包括以下几个方面:

1. 成本核算:负责对企业的各项成本进行核算和分析,包括材料成本、劳动成本、制造费用等各项成本的计算和记录工作,确保成本核算的准确性和可靠性。

2. 成本预算:参与编制企业的成本预算,并对实际成本与预算进行比较分析,及时发现并纠正成本超预算的情况,协助企业控制成本、降低成本。

3. 成本控制:根据预算要求,制定相应的控制措施和方法,确保成本控制在合理范围内,包括制定成本控制指标、优化成本结构、提高成本效益等。

4. 成本分析:通过对成本的分析,找出成本结构中的问题和矛盾,提出相关的改善措施和建议,协助企业提高盈利能力和经济效益。

5. 成本管理系统建设:负责建立和完善企业的成本管理制度和成本管理体系,包括成本核算制度、成本预算制度、成本控制制度等,确保成本管理的规范化和有效性。

6. 成本效益分析:对企业的各项经营活动进行成本效益分析,从而为企业的经营决策提供科学依据,协助企业实现效益最大化。

7. 成本报告:向企业管理层提供成本相关的报告和分析,包括成本收益报告、成本差异分析报告等,为管理层决策提供参考依据。

2019-成本会计职业发展规划-精选word文档 (13页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==成本会计职业发展规划篇一:成本会计工作计划(共11篇)篇一:成本会计上半年工作总结成本会计工作总结及计划首先总结完成的工作:1、日常报送的物料标准成本维护、物资出门签章、生产订单情况检查通报、对物料bom的排查纠偏、物资回收跟踪、物料盘盈亏及转料的财务处理、废料销售系统处理、不定期对账以及日常其他各项需要财务成本会计完成的工作;2、每月下旬美达股份会计核算部预算的提报、即墨中心各部门预算提报情况检查通报、月度收入预算汇总、月度费用预算汇总表等的编制;3、月末参与库存盘点,备案每月盘点表,对当天盘点结果进行抽查并落实差异原因;4、月末结账:下月费用、作业量计划维护进sap系统,下月标准成本评估标记,将当月实际制造费用按照比例分摊到各生产性成本中心,实际成本分割,计算实际作业价格,重估当月生产订单,对订单进行差异结算,当月物料分类账结账运行,外币评估,往来清帐,应收应付重分类等;5、月初财务报表编制上报:内库、外库盘点情况汇总表的编制,积压库存汇总,费用、产量销量、投入产出、人均效能、存货余额、内部损益、无形资产、内部资产负债等表的编制,以及资金占用、销售分析等表的编制上报;6、7、生产、储运等部门人员工资考核数据的提供;外部审计需要提供的资料搜集、报送。

到职成本会计五个月来,每天围绕本职工作在努力,将成本会计的工作做到自己能做的最好,但是对于公司的期望、个人做一个优秀成本会计的目标,还存在相当的差距,在工作中也有很多不足之处:1、报表的准确性未达到全部100%,偶尔出现误差,需要科长检查指正;2、公司每月的挖潜目标,除了排查纠正bom错误和生产订单检查减少不必要的成本误差,降成本推进工作始终没有大的进步。

分析原因可能主要有二:1、未深入生产,了解生产,对本工厂生产工艺等知识匮乏,不能提出降低机物料消耗等降成本的有效措施;2、对上游采购业务了解不够透彻,不能及时发现影响物料采购成本的内外部因素,进而推动降成本;3、对sap系统财务部分学习力度不够,未能从系统中发掘问题。

事业单位成本核算基本指引(2019)-事业单位成本核算步骤

事业单位成本核算基本指引(2019)事业单位成本核算步骤事业单位成本核算基本指引第一章总则第一条为促进事业单位加强成本核算工作,提升单位内部管理水平和运行效率,夯实绩效管理基础,根据《中华人民共和国会计法》以及政府会计准则制度等,制定本指引。

第二条本指引适用于执行政府会计准则制度且开展成本核算工作的事业单位(以下简称单位)。

第三条本指引所称成本,是指单位特定的成本核算对象所发生的资源耗费,包括人力资源耗费,房屋及建筑物、设备、材料、产品等有形资产的耗费,知识产权等无形资产的耗费,以及其他耗费。

第四条本指引所称成本核算,是指单位对实现其职能目标过程中实际发生的各种耗费按照确定的成本核算对象和成本项目进行归集、分配,计算确定各成本核算对象的总成本、单位成本等,并向有关使用者提供成本信息的活动。

第五条单位进行成本核算应当满足内部管理和外部管理的特定成本信息需求。

单位的成本信息需求包括但不限于以下方面:(一)成本控制。

为满足该需求,单位应当完整、准确核算特定成本核算对象的成本,揭示成本发生和形成过程,以便对影响成本的各种因素、条件施加影响或管控,将实际成本控制在预期目标内。

(二)公共服务或产品定价。

为满足该需求,单位应当准确核算公共服务或产品的成本,以便为政府定价机构、有关单位制定相关价格或收费标准提供依据和参考。

(三)绩效评价。

为满足该需求,单位应当设置与成本相关的绩效指标并加以准确核算,以便衡量单位整体和内部组织部门运行效率、核心业务实施效果、政策和项目资金使用效果。

第六条单位应当以权责发生制财务会计数据为基础进行成本核算,财务会计有关明细科目设置和辅助核算应当满足成本核算的需要。

第七条单位应当建立健全成本费用相关原始记录,充分利用现代信息技术,加强和完善成本数据的收集、记录、传递、汇总和整理等基础工作,为成本核算提供必要的数据基础。

第八条单位进行成本核算,应当遵循以下原则:(一)相关性原则。

单位选择成本核算对象、归集分配成本、提供成本信息应当与满足成本信息需求相关,有助于成本信息使用者依据成本信息作出评价或决策。

成本管理工作职责范本(二篇)

成本管理工作职责范本

1、负责项目目标成本编制、合约规划编制、动态成本月报编制等工作;

2、参与公司工程类招投标及项目采购工作,独立完成相关专业工程招标文件、及清标工作的编写或审核;

3、负责公司土建类工程预算编制、审核,工程变更洽商估价、审核;

4、负责进度款审核等工程类合同管理工作,负责土建类工程结算审核工作;

5、配合投资拓展拿地工作,负责成本范围的拿地测算工作,参与投前及投后项目管理。

成本管理工作职责范本(二)

1、认真贯彻执行公司的各项规章管理制度,建立健全工程造价成本管理流程及制度。

2、计划成本的编制、动态成本管理,为项目投资动态和决策提供依据。

3、工程量清单编制、评标分析、合同签订,进度款支付、变更签证复核、结算复核。

4、对接咨询公司及项目公司,并对成果文件复核。

5、及时了解掌握工程造价变化情况,收集信息,掌握与工程造价、工程预结算有关的技术资料和文件资料,实施工程预算动态管理,并对项目造价进行分析。

6、负责审核项目成本月报,准确反映项目实施情况。

7、完成领导交办的其他工作。

价值和精益成本管理-2019-精选文档

•

•

注重价值衡量结果与企业战略和资源分配之间的互 相作用

通过将企业价值与管理层乃至员工的奖励链接在一 起,有效地对管理层和员工进行激励,促使他们更 多更好地为“企业价值”服务 更注重未来,衡量、评估价值的最终目的是为了帮 助员工了解能力和工作方法上的不足,从而有针对 性的提高 全员参与

•

•

结果并不反作用于企业战略

供应管理 5

生产执行 2 计划和调度 3

需求管理 4

2

目录

什么是价值管理 什么是精益成本管理

为什么需要精益绩效管理

3

企业成本构成的改变

越来越复杂的经营环境改变了企业的成本构成,为简易、传统经营核算管理提出了挑战

过去

管理成本 物料 成本 30% 10%

现在

管理成本 30% 物料成本 60%

直接劳动力 60%

战略和营 运价值驱 动因素

营运价值驱动因素 / 关键业绩指标 战略价值驱动因素 / 成功因素

8

价值管理的驱动因素(续)

财务、营运和战略价值驱动因素 – 定义

财务价值驱动因素 解释

财务价值驱动因素是价值 评估的直接部分,能够在 业务单元 财务报表中准确 量化

营运价值驱动因素

与财务价值驱动因素在数 学上有联系的可量化的价 值驱动因素,但是对于每 个细分部门而言是独特的

战略价值驱动因素

与营运价值驱动因素和/或 财务价值驱动因素有因果关 系的,通常是不可计量的定 性的价值驱动因素

举例

• • • • • • • •

收入 成本 毛利(贡献收益) 收益 现金流 资产 权益、负债 ...

• • • • • • •

单位成本 价格 生产能力利用系数 销售人员人均收入 销量 单位固定成本 ...

培训材料-成本核算

用除了车间领用的材料外,生产报销的费用也应 计入制造费用。例如:通讯费、差旅费和由外修理的 修理费用等。

制造费用一般是间接计入成本,当制造费用发生 时一般无法直接判定它所归属的成本计算对象,因而不 能直接计入所生产的产品成本中去,而须按费用发生的 地点先行归集,月终时再采用一定的方法在各成本计算 对象间进行分配,计入各成本计算对象的成本中。

成

生产成本

本

费

用

期间费用

(一)、生产成本

生产成本是指企业在生产过程中所 发生的所有的费用。

生产成本的构成

直接材料

生

直接人工

产

废品损失

成

本

动力费用(电)

制造费用

1、直接材料 直接材料是指直接作用于产品有助于产品

形成的材料,包括主料和辅料。

主料

直

接

材

燃料

料

辅料

(1)、主料主要包括:生铁、废钢铁、废铸 件、硅铁和锰铁等。 (2)、燃料包括:焦炭(大、小)和柴禾。 (3)、辅料主要指除主料、燃料以外的辅助 材料,是产品不可或缺的材料。

目录

第二部分 成本核算的流程

1、成本核算的一般程序 2、成本核算的日常工作 3、成本核算费用的归集和分配

成本核算流程-一般核算程序

●第一,对所发生的费用进行审核,确定哪些 费用是否符合规定的开支范围,并在此基础上 确定应计入产品成本的费用和应计入各项期间 费用的数额。

●第二,将应计入产品成本的各项费用,区分 为哪些应当计入当月的产品成本,哪些应当由 其他月份的产品成本负担。

成本核算基础知识-成本的分类

成本管理的基本工作

成本核算的基础工作主要包括:

1、建立健全各项原始记录,并做好各项材料物资的计量、收发、领退和盘点工作,包括材料物资收发领用、劳动用工和工资发放、机器设备交付使用以及水、电,暖等消耗的原始记录,并做好相应的管理工作以及定额的制定和修订工作等。

2、产品成本计算,往往需要以产品原材料和工时的定额消耗量和定额费用作为分配标准,因此,也需要制定或修订材料、工时、费用的各项定额,使成本核算具有可靠的基础。

3、根据企业会计准则正确确定固定资产的折旧方法、使用年限、残值、无形资产的摊销方法、摊销期限等。

各种方法一经确定,应保持相对稳定,不能随意改变,以保证成本信息的可比性。

最新2019-责任成本管理知识讲座-PPT课件

2019/5/31

工程数量、单价 和方案预控

责任预算编制 和效益策划

5个环节

临建、工程数量、 劳务、材料、机械 和管理费用控制

二次分解、安全质量 环保、经济活动分析、

过程考核兑现

10个环节

竣工决算 销户并账 余款清收 终期考评

4个环节

中铁十四局集团

CHINA RAILWAY 14TH BUREAU GROUP

工程公司作为责任成本管理的管理层

8 负责审批项目效益工资及实施考核兑现; 9 组织对项目责任成本工作的检查、监督、考评; 10 规范各类业务台账,汇总、编制、上报相关报表; 11 定期组织开展公司经济活动(成本)分析; 12 根据上级部署做好成本管理信息化推广及应用; 13 负责组织公司责任成本管理业务培训工作。

本管理队伍建设及培

训工作

2019/5/31

中铁十四局集团

CHINA RAILWAY 14TH BUREAU GROUP

2.2 工程公司的主要职责

1 制订责任成本管理实施办法和细则;

2

依据集团公司劳务、租赁指导价编制和修订本单位指导价(限价);

工程公司作为责任成本管理的管理层

3 负责项目劳务、租赁等合同签订审批及最终结算审批;

制定并规范项目对外

采购、租赁、分包等合

同范本及管控制度;

5

主要 职责

4 建立健全劳务分包商选用及评价管理体 系,建立集团公司劳务队伍“黑名单” ,发布《合格外部协作队伍名录》;

2019/5/31

建立健全集团公司成本 3 定额、劳务指导价、周转材

料和机械设备租赁指导价体 系,组织编制并定期更新各 类指导价;

标前阶段:

1、项目选择:

成本管理主管的基本职责概述

成本管理主管的基本职责概述

成本管理主管的基本职责是负责管理和控制组织的成本,确保在预算范围内实现经营目标。

具体职责包括以下几个方面:

1. 预算制定与执行:制定年度预算和成本控制目标,并实施控制措施,确保成本在可接受的范围内。

2. 成本分析与报告:对公司的成本进行分析,包括直接成本、间接成本和固定成本等,为管理层提供成本决策的参考依据,及时向上级汇报成本情况。

3. 成本控制与优化:通过制定标准成本和成本控制策略,采取各种措施,如审慎采购、优化生产流程等,降低成本,提高效率。

4. 成本核算与分配:确保成本的准确核算,按照成本中心和责任中心进行成本分配,为经营决策提供准确的成本数据。

5. 成本评估与风险控制:评估新项目或产品的成本,并对成本风险进行预警和控制,保证公司利润的最大化。

6. 团队管理与培训:负责成本管理团队的组建与管理,培训团队成员,提升团队的工作质量和绩效。

总之,成本管理主管需要具备良好的财务和成本分析能力,熟悉成本控制方法和工具,具备领导和管理团队的能力,以实现组织的成本控制和优化目标。

第 1 页共 1 页。

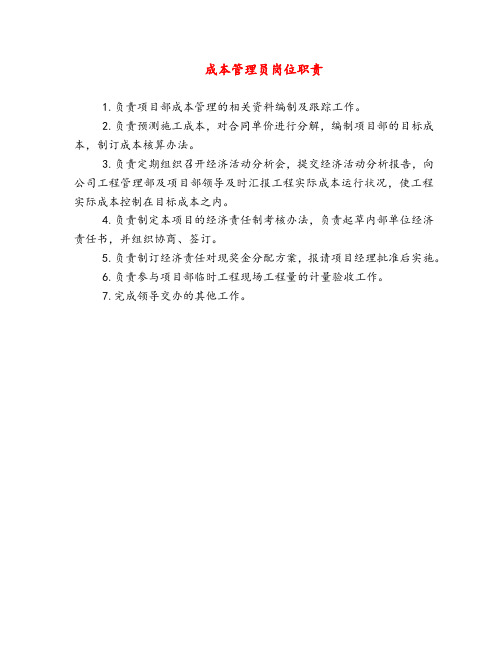

成本管理员岗位职责

成本管理员岗位职责

1.负责项目部成本管理的相关资料编制及跟踪工作。

2.负责预测施工成本,对合同单价进行分解,编制项目部的目标成本,制订成本核算办法。

3.负责定期组织召开经济活动分析会,提交经济活动分析报告,向公司工程管理部及项目部领导及时汇报工程实际成本运行状况,使工程实际成本控制在目标成本之内。

4.负责制定本项目的经济责任制考核办法,负责起草内部单位经济责任书,并组织协商、签订。

5.负责制订经济责任对现奖金分配方案,报请项目经理批准后实施。

6.负责参与项目部临时工程现场工程量的计量验收工作。

7.完成领导交办的其他工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

? 二、标准成本管理阶段

? 1.成本记录与会计账户体系的一体化,创立 了成本会计,成本记录与会计账户的一体化 经过了漫长的反复争论的发展过程,最终被 广泛接纳。

? 2.间接费用被计入成本,从而使收入与成本 更好地配比。

? 3.标准成本的应用,使企业的成本管理从核 算发展到管理控制。

? 三、责任成本管理阶段

? 2.运用价值链分析,重视与企业外部环境的 关系。

? 3.适应企业内部环境特别是竞争战略的变化, 具有动态系统的特征。

? 1.这一阶段的成本管理在强化控制职能的同 时,开始行使预测、决策职能。

? 2.以成本管理的科学性为依据,建立由全员 参与、包含企业管理全过程的、全面的成本 管理体系,即全面成本管理。

? 3.变动成本法的应用。

? 四、战略成本管理阶段

? 1.这一阶段成本管理的核心是在竞争中保持 企业长期的成本优势。

第二章 成本管理的基本内容和 基础工作

学习目标

? 了解成本管理的基本原理; ? 掌握成本管理系统及其影响因素; ? 了解成本管理的工作组织; ? 熟悉成本管理各阶段的发展历程。

相关案例

? 河北省邯郸钢铁总厂(以下简称邯钢)是1958年建设的老 厂。1990年,邯钢与其他钢铁企业一样,面临内部成本上 升、外部市场疲软的双重压力,经济效益大面积滑坡。当 时总厂已到了难以为继的状况,然而各分厂报表中所有产 品却都显示出盈利,个人奖金照发,感受不到市场的压力。 造成这一反差的主要原因,是当时厂内核算用的“计划价 格”严重背离市场,厂内核算反映不出产品实际成本和企 业真实效率,总厂包揽了市场价格与厂内核算用的“计划 价格”之间的较大价差,职责不清,考核不严。为此,邯 钢从1991年开始推行了以“模拟市场核算,实行成本否决” 为核心的企业内部管理体制改革,当年实现利润5000万元。 从1991—2019年,邯钢共实现利润21.5亿元,钢产量在5 年内翻了1倍以上,使邯钢由一个地方中型钢铁企业跃居 全国11 家特大型钢铁企业行列。邯钢的这一内部管理体制 改革的最终目的是控制并不断降低成本,即成本管理。

比较低 强调财务指标 比较客观

比较高 强调非财务指标 比较主观

第三节 成本管理的工作组织

? 一、成本管理的机构 ? 二、成本管理人员 ? 三、成本管理制度 (1)关于成本定额、成本计划编制的制度; (2)关于成本控制的制度; (3)关于成本核算的制度; (4)关于成本考核的制度; (5)企业内部价格制定和结算的制度; (6)其他有关成本管理的规定。

? 四、成本管理的意义 ? (一)通过成本管理活动可以降低产品成本 ? (二)通过成本管理活动,可以提高企业成本核

算水平和成本信息的准确性 ? (三)通过成本管理活动,可以促进改善企业的

经营管理并提高企业的管理水平 ? (四)通过成本管理活动,可以提高企业的经济

效益 ? (五)通过成本管理活动,可以提高企业的竞争

奖金在薪酬中的比例

激励制 定

奖金发放标准 奖金确定方式

成本领先战略

差异化战略

弱

强

更多地强调财务数据, 更多地强调非财务数据,

如成本等

如市场占有率等

控制工具

比较难

比较重要

比较大

比较大

控制结果

对政策性事项的报告 较少,对营运性事项 的报告较多

短期的计划工具

比较容易

不重要

比较小

比较小

控制过程

对政策性事项的报告较 多,对营运性事项的报 告较少

能力 ? (六)通过成本管理活动,可以提高企业员工的

成本意识

第二节 成本管理系统及影响因素

? 一、成本管理系统的组成 ? (一)成本计划 ? (二)成本核算 ? (三)成本控制 ? (四)成本考核

? 二、成本管理系统的影响因素

? (一)外部环境:经济因素 (综合体现为企 业面对的竞争情况 )、技术因素、文化因素

第四节 成本管理的发展历程

? 一、成本管理萌芽阶段 ? 1.这一阶段成本计量的目的主要是为了提供完成财

务会计记录和报告所必需的期末存货数据,业主尚 未利用成本数据进行产品估价和进行生产管理。 ? 2.当时的人们对成本构成要素和成本习性的认识不 足。 ? 3.这个阶段的成本计算过程通常是一个简单的数据 积累过程,并不反映生产过程中发生的价值转移, 即单纯的成本核算阶段。

? (二)内部环境因素:企业的生产经营规模、 生产方式、组织结构、企业文化

? (三)竞争战略:成本领先战略、差异化战 略、集中战略

竞争战略对成本管理的影响

重要性

战略规 划

资本支出评价标准

预算的作用

预算的修改

成本考核中标准成本的作用

预算体 系

弹性预算对控制成本的重要性 完成预算的重要性

控制内容

向上级非正式报告的内容及频率

ห้องสมุดไป่ตู้

第一节 成本管理的基本原理

? 一、成本管理的对象

? 一般意义上,成本管理对象是与企业经营过 程相关的所有资金耗费。

? 具体到每个企业的成本管理系统,成本管理 的对象还是有所不同的。

? 二、成本管理的目标 ? (一)总体目标 ? (二)具体目标 ? 1.成本核算的目标 ? 2.成本控制的目标

? 三、成本管理的原则 ? (一)统一管理与分散管理相结合的原则 ? (二)技术与经济相结合的原则 ? (三)专业管理与全员参与相结合的原则 ? (四)成本最低化原则 ? (五)全面成本管理原则