标准普尔家庭资产配置象限图

标准普尔家庭资产象限图讲解(四大账户)

3-6个月的生活费

标准普尔 家庭资产 象限图

这个账户保障家庭的短期开销,日常生活,买衣服, 美容,旅游等都应该从这个账户中支出。 这个账户您肯定有的,但是我们最容易出现的问题是 占比过高。很多时候也正是因为这个账户花销过多,

而没有钱准备其他账户。

只有合理配置 要花的钱占比才会下降

80%

66%

57%

50%

44%

占比20%

第二个账户是杠杆账 户,也就是保命的钱。一 般占家庭资产的20%,为 的是以小博大。专门解决 突发的大额开支。

保命的钱

意外重疾保障

要点: 专款专用 以小博大 解决家庭突发的大开支

标准普尔 家庭资产 象限图

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事 故,重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险, 因为只有保险才能以小博大,100元换10万,平时不占用太多钱,用时又有大笔

标准普尔家庭资产象限图 标准普尔家庭资产象限图把家 庭资产分成四个账户,这四个账 户作用不同,所以资金的投资渠道 也各不相同。 只有拥有这四个账户,并且按 照固定合理的比例进行分配才能 保证家庭资产长期、持续、稳健

的增长。

要花的钱 占比10% 占比20%

短期消费 要点:

保命的钱

意外重疾保障

要点: 专款专用 以小博大 解决家庭突发的大开支

第二、每年或每月有固定的 钱,进入这个账户,才能积 少成多,不然就随手花掉了; 第三、要受法律保护,要和 企业资产相隔离,不用于抵 债。 我们听到很多年轻时很风 光,老了穷困潦倒,就是因 为没有这个账户。

第四个账户是长期收 益账户,也就是保本升值 的钱。一般占家庭资产的 40%,为保障家庭成员的 养老金、子女教育金、留 给子女的钱等。一定要用, 并需要提前准备的钱。

标准普尔家庭资产配置图

保本升值

要点:

养老金、子女教育金等 债券、信托、分红险

本金安全、收益稳定、持续成长

占比40%

人寿保单不纳 入破产债权

受益保险金 不用于抵债

保单是不被查 封罚没的财产

不存在争议的 财产分配

不需要纳个人所 得税且不能随意 质押(遗产税)

这个账户您肯定有的,但是我们最容易出现的问题是占比过高。很 多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

只有合理配置 要花的钱占比才会下降

80%

66%

57%

50%

44%

占比20%

第二个账户是杠杆账户, 也就是保命的钱。一般占家 庭资产的20%,为的是以

意外重疾保障 要点:

小博大。专门解决突发的大 额开支。

债券、信托、分红险 本金安全、收益稳定、持续成长

占比40%

主题切入

这四个账户就像桌子的四条腿,少了任何一 个就随时有倒下的危险,所以一定要及时准 备,您看您现在还缺少哪个账户,您最想赶 快准备的是哪个账户?

需求分析

1 老客户保单整理、查找缺口,或新客户需求分析 2 n(一边保单整理一边讲或在对客户进行需求分析后讲)您看,第*账户还没有,

就随时面临风险,所以叫保命的钱。您有这个账户么?

第三个账户是投资收益账 户,也就是生钱的钱。一般 占家庭资产的30%,为家 庭创造收益。用有风险的投 资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点: 股票、基金、房产等

投资≠理财,看得见收益 就看得见风险

占比30%

这个账户为家庭创造高收 益,往往是通过您的智慧,用 您最擅长的方式为家庭赚 钱,包括您投资的股票、基金、

标准普尔家庭资产象限图讲解(四大账户)ppt课件

8

这个账户为保本升值的

第四个账户是长期收

钱,一定要保证本金不能

益账户,也就是保本升值

有任何损失,并要抵御通货 膨胀的侵蚀,所以收益不一

的钱。一般占家庭资产的 40%,为保障家庭成员的

定高,但要有长期稳定。

养老金、子女教育金、留

法律赋予人寿保险“专属”的特殊功能

2021/4/22

完整版PPT课件

10

要花的钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

券、%、收信益托稳、定分、红持险续成11 长

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

象限图

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故,

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为 只有保险才能以小博大,100元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会 为了急用钱,卖车卖房,股票低价套现,到处借钱。如果没有这个账户,你的

标准普尔家庭资产 象限图讲解

标准普尔家庭资产象限图

完整版PPT课件

标准普尔家庭资产象限图

标准普尔、穆迪和惠誉(为太平评级)并称世界三大 评级机构,更因为给美国降级而备受关注。 标准普尔曾调研全球十万个资产稳健增长的家庭,分 析总结出他们的家庭理财方式,从而得到标准普尔家 庭资产象限图。 此图被公认为最合理稳健的家庭资产分配方式。 标准普尔家庭资产象限图把家庭资产分成四个账户, 这四个账户作用不同,所以资金的投资渠道也各不 相同。 只有拥有这四个账户,并且按照固定合理的比例进行 分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔家庭资产配置象限图ppt课件

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生

活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,

但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销

过多,而没有钱准备其他账户。 精选课件PPT

6

这个账户平时看不到什么作用,但是到 了关键的时刻,只有它才能保障您不会 为了急用钱卖车卖房,股票低价套现, 到处借钱。如果没有这个账户,您的家 庭资产就随时面临风险,所以叫保命的 钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

家庭突发的大开支。 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保

要点:保本升值,本金安全、收益稳定、持续成长。以债券、信托、分红险的 养老金、子女教育金等。

精选课件PPT

11

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时 准备您看您现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者 养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好 想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是你 将你的资产过多地投入了股市、投入了房产呢?

精选课件PPT

15

这三种保险,不存在需不需要的问题,只 存在买多买少的问题,早规划,早受益, 值得考虑!

保险就是平时不用钱、急时急用钱,

小钱变大钱、保费变保额、清水变鸡

标准普尔家庭资产象限图讲解四大账户 ppt课件

保单是不被查 封罚没的财产

不存在争议的 财产分配

不需要纳个人所 得税且不能随意 质押(遗产税)

法律赋予人寿保险“专属”的特殊功能

2020/7/2

标准普尔家庭资产象限图讲解四大账户

要花的钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

要点:

向性,很多家庭买股票第

股票、基金、房产等

一年占比30%,结果赚了

很多,第二年就用90%的

投资≠理财,看得见收益

钱去买股票了。

占比30% 就看得见风险

标准普尔家庭资产象限图讲解四大账户

这个账户为保本升值的

第四个账户是长期收

钱,一定要保证本金不能

益账户,也就是保本升值

有任何损失,并要抵御通

的钱。一般占家庭资产的

占比过高。很多时候也正是因为这个账户花销过多, 而没有钱准备其他账户。

标准普尔家庭资产象限66%

57%

50%

44%

标准普尔家庭资产象限图讲解四大账户

占比20%

第二个账户是杠杆账 户,也就是保命的钱。一

意外重疾保障

般占家庭资产的20%,为

要点:

货膨胀的侵蚀,所以收益不

40%,为保障家庭成员的

一定高,但要有长期稳

养老金、子女教育金、留

定。

给子女的钱等。一定要用,

这个账户最重要的是专属:

并需要提前准备的钱。

第一、不能随意取出使用, 标准普尔

养老金说是要存,但是经常 家庭资产

被买车、装修等用掉了;

象限图

第二、每年或每月有固定的 钱,进入这个账户,才能积

标准普尔家庭资产象限图

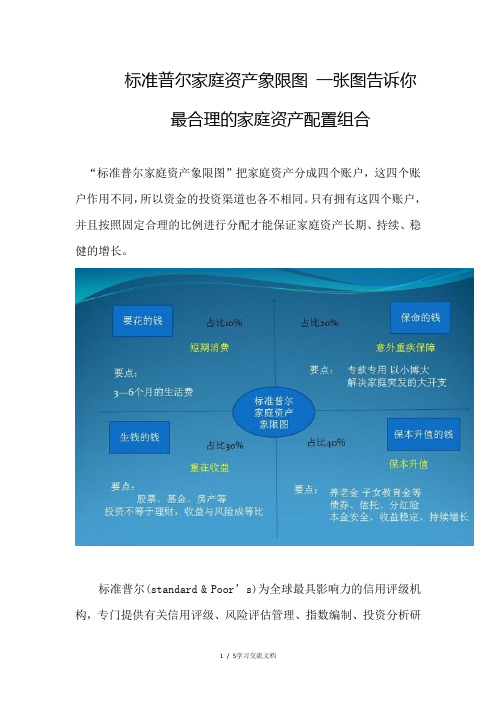

标准普尔家庭资产象限图一张图告诉你最合理的家庭资产配置组合“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

标准普尔家庭资产配置象限图

第四个账户

第四个账户是长期收益账户,也就是保本增值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

该账户的资金一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、旅游等短期生活开支都应该从这个账户中支出。这个账户每个家庭肯定都是有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户,导致我们丧失很多投资机会;或者是因为该账户配置比例过低,在短期内我们急需资金但是出现资金缺口。所以该账户配置比例不宜过多,也不宜过少。

这个象限的账户是让人很纠结的,每年都需要从口袋里掏钱出去,买回家的是一张或许会又或许不会生效的保单,但是谁也不希望这张保单真正生效。这种复杂的心理,会让很多人“铤而走险”,仗着年轻时身体好,有社保,就什么也不买。等将来年龄大了,浑身问题,想买也买不了了。一旦出问题会直接掏空一三四象限的资产。所以还是一定要科学购买商业保险,而且越早越好。

二、

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。标普资产象限图一经问世,便被世界多个大型理财机构所推崇,由此成为世界公认的、最具权威性的家庭资产配置准则之一。

三、

第一个账户

第一个账户为日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

没有放之四海而皆准的法则,但其中的许多理念依旧有具有较强的参考借鉴意义。

标准普尔家庭资产分配图(第四版)课件

长期投资资金

长期投资资金

用于实现家庭长期目标,如退休规划、财富增值等,通常建议将家庭5-10年的 生活支出作为长期投资资金的额度。

管理策略

将长期投资资金存放在中高风险的投资产品中,如股票、基金等,以追求更高 的收益。

保险保障资金

保险保障资金

用于购买保险产品,为家庭提供风险保障,如寿险、医疗险等。

标准普尔家庭资产分配图的作用包括: 指导家庭合理配置资产、降低投资风 险、实现长期财务目标、提高家庭财 务安全性和收益性等。

2023

PART 02

标准普尔家庭资产分配图 的构成

REPORTING

短期消费资金

短期消费资金

用于家庭日常开销,如食品、住 房、交通等,通常建议将家庭3-6 个月的生活支出作为短期消费资 金的额度。

分散投资,家庭可以降低市场波动对资产价值的影响,提高资产保值增值的能力。

长期投资原则

总结词

长期投资可以降低市场波动的负面影响,提高投资收益的稳定性。

详细描述

长期投资原则是标准普尔家庭资产分配图的另一个重要原则。它主张家庭应将投资眼光放长远,以长期持有为主, 避免频繁买卖。长期投资可以降低市场波动的负面影响,提高投资收益的稳定性。通过长期持有,家庭可以获得 更多的机会来积累财富,实现财务目标。

与其他理财工具的优缺点比较

标准普尔家庭资产分配图 优点:强调资产分散投资,根据家庭 生命周期和风险承受能力提供个性化

配置建议,长期投资导向。

缺点:对短期市场波动较为敏感,可 能因市场变化需要调整资产配置。

其他理财工具

优点:可能具有更高的短期收益,灵 活性高,可快速调整。

缺点:可能存在过度投机风险,缺乏 长期投资规划,资产配置不够分散。

标准普尔家庭资产象限图

标准普尔家庭资产象限图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

成立一百四十多年以来,标准普尔一直扮演着市场领导者的专业角色,其所提供的各项参考指标,更是广大投资者进行重要投资和财务决策时的专业凭据和信心保证。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费3——6个月的生活费第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

标准普尔家庭资产配置图

标准普尔家庭资产配置图

• “标准普尔家庭资产象限ห้องสมุดไป่ตู้”把家庭资产分成四个账户,这四个账户 作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳 健的增长。 • • 标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构, 专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、 资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳 健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔 家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。 •

• 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%, 为的是以小博大。专门解决突发的大额开支。 • 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出 现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外 伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时 不占用太多钱,用时又有大笔的钱。

“标准普尔家庭资产象限图”解 析

• 第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的 10%,为家庭3-6个月 • 的生活费。 • • 一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常 生活,买衣服、美 • 容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我 们最容易出现的问 • 题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准 备其他账户。 • • 要点:短期消费,3—6个月的生活费。一般放在银行活期存款,货币 基金中。

• 这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险, 所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快 准备哪个账户? • • • 这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保 命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科 学的。这个时候您就要好好想一想: • 是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或 者是你将你的资产过多地投入了股市、投入了房产呢? •

标准普尔家庭资产配置象限图

这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人 年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

这个账户平时看不到什么作用,但是到 了关键的时刻,只有它才能保障您不会 为了急用钱卖车卖房,股票低价套现, 到处借钱。如果没有这个账户,您的家 庭资产就随时面临风险,所以叫保命的 钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

家庭突发的大开支。 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保 险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户您肯定有的,相信以您的智慧 收益也很高。这个账户关键在于合理的 占比,也就是要赚得起也要亏得起,无 论盈亏对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔

家庭资产

生钱的钱

象限图

保本升值的钱

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见

债券、信托、分红险

收益就看得见风险

本金安全、收益稳定、持

占比30% 续增长 占比40%

“标准普尔家庭资产象限图”解析

要点:短期消费, 3—6个月的生活费。 一般放在银行 活期存款, 货币基金中。

标准普尔家庭资产象限图讲解(四大账户最新版

.

只有合理配置 要花的钱占比才会下降

80%

66%

57%

50%

44%

.

占比20%

第二个账户是杠杆账 户,也就是保命的钱。一

意外重疾保障

般占家庭资产的20%,为

要点:

的是以小博大。专门解决 突发的大额开支。

专款专用 以小博大 解决家庭突发的大开支

你的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户么? .

第三个账户是投资收 益账户,也就是生钱的钱。 一般占家庭资产的30%, 为家庭创造收益。用有风 险的投资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点: 股票、基金、房产等

投资≠理财,看得见收益

就看得见风险 占比30% .

这个账户为家庭创造高 收益,往往是通过您的智慧, 用您最擅长的方式为家 庭赚钱,包括您投资的股票、

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

象限图Leabharlann 重在收益保本升值要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

债券、信托、分红险 本金安全、收益稳定、持续成长

. 占比40%

主题切入

这四个账户就像桌子的四条腿, 少了任何一个就随时有倒下的危险 ,所以一定要及时准备,您看您现 在还缺少哪个账户,您最想赶快准 备的是哪个账户?

第四个账户是长期收

钱,一定要保证本金不能

益账户,也就是保本升值

有任何损失,并要抵御通

的钱。一般占家庭资产的

标准普尔家庭资产象限图讲解(四大账户)精编版

意外重疾保障

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

生钱的钱

象限图

保本升值的钱

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

债券、信托、分红险 本金安全、收益稳定、持续成长

占比40%

主题切入

标准普尔家庭资产 象限图讲解

标准普尔家庭资产象限图

标准普尔家庭资产象限图

标准普尔、穆迪和惠誉(为太平评级)并称世界三大 评级机构,更因为给美国降级而备受关注。 标准普尔曾调研全球十万个资产稳健增长的家庭,分 析总结出他们的家庭理财方式,从而得到标准普尔家 庭资产象限图。 此图被公认为最合理稳健的家庭资产分配方式。 标准普尔家庭资产象限图把家庭资产分成四个账户, 这四个账户作用不同,所以资金的投资渠道也各不 相同。 只有拥有这四个账户,并且按照固定合理的比例进行 分配才能保证家庭资产长期、持续、稳健的增长。

要花的钱 占比10% 占比20%

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

生钱的钱

象限图

保本升值的钱

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

投资≠理财,看得见收益

就看得见风险 占比30%

债券、信托、分红险 本金安全、收益稳定、持续成长

养老金说是要存,但是经常 家庭资产

被买车、装修等用掉了;

象限图

保本升值的钱

标准普尔家庭资产象限图讲解

如果没这有个这个账账户户,平你时的家看庭不资产到就什随时么面作临风用险,,所但以是叫保到命了的钱关。键的时刻,只有它才能保障您不会为

≠理了财,急看用得见钱收,益就卖看车得见卖风房险, 低价套现,到处借钱。如果没有这个账户,你的家庭资产就

2021/8/31

要花的钱 占比10% 占比20%

短期消费

意外重疾保障

要点: 3-6个月的生活费

要点:

专款专用 以小博大 解决家庭突发的大开支

标准普尔 家庭资产 象限图

重在收益

保本升值

要点:

要点:

、 、房产等

养老金、子女教育金等债券、

≠理财,看得见收益

信托、分红险

就看得见风险

占比30%

本金安全、收益稳定、持续成长

这个账户保障家庭的短期开销,日常生活,买衣服,美 容,旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占 比过高。很多时候也正是因为这个账户花销过多,而 没有钱准备其他账户。

只有合理配置 要花的钱占比才会下降

80%

66%

57%

50%

44%

养老金、子女教育金等债券、

占比20% 这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但要有长期稳定。

标准普尔家庭资产 象限图讲解

标准普尔家庭资产象限图

标准普尔、穆迪和惠誉并称世界三大 评级机构,更因为给 降级而备受关注 。

标准普尔曾调研全球十万个资产稳健 增长的家庭,分析总结出他们的家庭理 财方式,从而得到标准普尔家庭资产象 限图。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

要花的钱

风险低流动性强

I

I

I

金额

要花 的钱

3-6个月 生活费

配置产品 活期

货币基金

保命的钱

以小博大解决家庭突出大开支金额配置产品源自保命长春藤(多倍版)

恐

10%.... 15%1 重疾险

的钱 I

I

I

年收入

菩提树

医疗保险 意外险

I华夏医保通(普惠版)

生钱的钱

看得见收益就看得见风险

金额

配置产品

生钱 的钱

30%家庭 净资产

股票 基金、 基金定投

房产

保本升值的钱

本金安全收益稳定持续成长

金额

配置产品

保本升 值的钱

40% 家庭 净资产

年金型保险

富贵竹(尊享版) 南山松(终身寿)

债券中长期储蓄

“标准普尔家庭资产配置象限图 “ 把家庭资产分成四个账户, 这四个账户作用不同, 所以资金的投资渠道也各 不相同, 只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、 持续、 稳健增长。