MBA 2003,3 《公司理财》CHAPTER 26 公司财务模型与长期财务规划

《公司理财》第三章财务报表分析和财务模型

2020/11/5

《公司理财》第三章财务报表分析和 财务模型

Financial Statements 本章目标:

加强对财务报表信息的理解,便于报表 使用者进行决策。

避免不当A使n用财a务ly报表s信is息。and

Long-Term

Planning 《公司理财》第三章财务报表分析和 财务模型

(五)市场价值的度量指标

衡量投资者愿意为每股当前利润支付多少钱。 注意:市盈率较高可能意味着公司的前景不错。但是,如果 一家公司没有什么利润,市盈率也会《很公司高理财,》第多三章加财务小报表心分析!和

财务模型

(五)市场价值的度量指标

注意:每股账面价值是指会计上的历史成本。 市值面值比小于1说明总体上公司未能成功地

《公司理财》第三章财务报表分析和 财务模型

例:假设一家公司①要向供货商和短期债权人付款,②要购 买一些存货,③要出售一些商品,其流动比率会如何变化?

②要购买一些存货:

现金减少存货增加,流动资产总额不变,流动比率不变。

流动比率= 现金

存货

其他流动资产

③要出售一些商品:

流动负债

存货按成本计价,销售额一般高于成本。现金或应收账款的增加大于存货的 减少,流动资产增加,流动比率提高。

一个简单的财务计划模型

假定所有项 目都与销售 额同比增长

《公司理财》第三章财务报表分析和 财务模型

P47

240-50=190美元以现金股利的形式支付出去了,股利是一个调节变量。

P47

利润全部留存,为使资产负债表平衡,负债应为600-490=110美元。故需 《公司理财》第三章财务报表分析和 偿还250-110=140美元的债务,负债是一个调财务节模变型 量。

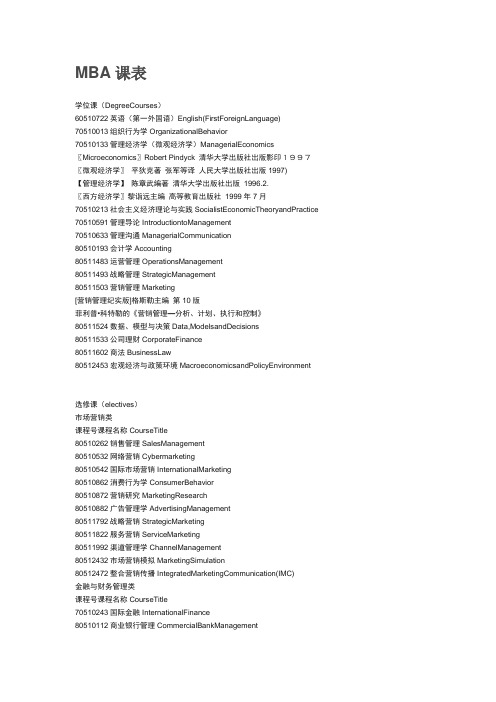

清华大学MBA课程表

MBA课表学位课(DegreeCourses)60510722英语(第一外国语)English(FirstForeignLanguage) 70510013组织行为学OrganizationalBehavior70510133管理经济学(微观经济学)ManagerialEconomics 〖Microeconomics〗Robert Pindyck 清华大学出版社出版影印1997〖微观经济学〗平狄克著张军等译人民大学出版社出版1997)【管理经济学】陈章武编著清华大学出版社出版1996.2.〖西方经济学〗黎诣远主编高等教育出版社1999年7月70510213社会主义经济理论与实践SocialistEconomicTheoryandPractice 70510591管理导论IntroductiontoManagement70510633管理沟通ManagerialCommunication80510193会计学Accounting80511483运营管理OperationsManagement80511493战略管理StrategicManagement80511503营销管理Marketing[营销管理纪实版]格斯勒主编第10版菲利普•科特勒的《营销管理—分析、计划、执行和控制》80511524数据、模型与决策Data,ModelsandDecisions80511533公司理财CorporateFinance80511602商法BusinessLaw80512453宏观经济与政策环境MacroeconomicsandPolicyEnvironment选修课(electives)市场营销类课程号课程名称CourseTitle80510262销售管理SalesManagement80510532网络营销Cybermarketing80510542国际市场营销InternationalMarketing80510862消费行为学ConsumerBehavior80510872营销研究MarketingResearch80510882广告管理学AdvertisingManagement80511792战略营销StrategicMarketing80511822服务营销ServiceMarketing80511992渠道管理学ChannelManagement80512432市场营销模拟MarketingSimulation80512472整合营销传播IntegratedMarketingCommunication(IMC)金融与财务管理类课程号课程名称CourseTitle70510243国际金融InternationalFinance80510112商业银行管理CommercialBankManagement80510122投资银行业务InvestmentBankOperation80510312投资学TheoryofInvestment亚当.史密斯的《金钱游戏》希尔《像大亨般思考》墨基尔《漫步华尔街》罗威斯坦《巴菲特:美国资本家的特质》林区《征服股海》索罗斯《超越指数》施伯伦《专业投机原理》《股市大亨/新股市大亨》《金融怪杰》《论凯因斯》《股票作手回忆录》葛拉汉《智慧型股票投资人》费雪《非常潜力股》甘氏《华尔街浮沉二十五载》《股价趋势》伯恩斯坦《与天为敌》《战胜道琼斯》《放空巧术》《统计会说谎》高伯瑞《1929股市大崩盘》《混乱中的困惑》《异常大众妄想与群体疯狂》来源:(/s/blog_44c2e3510100f7vb.html) - 清华MBA管理课程课表_求索_新浪博客80510342国际贸易InternationalTrade董瑾主编:《国际贸易理论与实务(修订版)》,北京理工大学出版社,2001年。

《公司理财》课后习题答案

《公司理财》考试范围:第3~7章,第13章,第16~19章,其中第16章和18章为较重点章节。

书上例题比较重要,大家记得多多动手练练。

PS:书中课后例题不出,大家可以当习题练练~考试题型:1.单选题10分 2.判断题10分 3.证明题10分 4.计算分析题60分 5.论述题10分注:第13章没有答案第一章1.在所有权形式的公司中,股东是公司的所有者。

股东选举公司的董事会,董事会任命该公司的管理层。

企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。

管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。

在这种环境下,他们可能因为目标不一致而存在代理问题。

2.非营利公司经常追求社会或政治任务等各种目标。

非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。

3.这句话是不正确的。

管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。

4.有两种结论。

一种极端,在市场经济中所有的东西都被定价。

因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。

另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。

一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。

然而,该公司认为提高产品的安全性只会节省20美元万。

请问公司应该怎么做呢?”5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。

6.管理层的目标是最大化股东现有股票的每股价值。

如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。

如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。

然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。

会计专业必看的7本书(PDF版)

会计专业必看的 7 本书文 / 雪诺(知乎答主)1、《公司理财》作者:[美]斯蒂芬 A.罗斯/[美]伦道夫 W.威斯特菲尔德/[美]杰弗利 F.杰富豆瓣评分:9.3这本书是财务管理学的权威著作,赢得了世界范围的声誉。

书中几乎涵盖了公司理财的所有问题,包括资产定价、融资工具和筹资决策、资本结构和股利分配政策、长期财务规划和短期财务管理、收购兼并、国际理财和财务困境等,并且在最新的版本中,增加了股票和债券的内容,是非常有名的国外公司理财书籍。

2. 《让数字说话》作者:金十七豆瓣评分:9.0这本书的副标题是:审计,就这么简单。

从副标题就可以看书这是一本专门讲审计的书籍,审计作为财务工作的一部分,是对数字进行再鉴定的行业,这本书让你发现数字工作的乐趣,通过审计挖掘到数字背后的故事。

3. 《公司财务原理》作者:理查德 A.布雷利/斯图尔特 C.迈尔斯豆瓣评分:8.9这本书是一本公司财务理论和实务相结合的书籍,书中内容包括风险及风险管理、价值、资本预算的实务问题,财务计划于短期财务管理,公司兼并与治理等等。

既可以作为财会类专业学生的教材,又可以作为财会职场人床边案头的实务参考书。

这本书语言诙谐有趣,是可以引人入胜的权威著作。

4. 《手把手教你读财报》作者:唐朝豆瓣评分:8.9本书的作者是一位久经沙场的老股民,有多年的投资经理,更明白财务的意义,更知道投资者读财报的目的。

书的内容从财务的三大报表说起,从资产负债表、利润表、现金流量表一一谈起,并以贵州茅台的财报为例,因为作者不是专业会计出身,文中没有难懂的晦涩术语,可以让零基础的人轻松读懂财报,读懂财报背后的密码。

对于投资领域人士和企业财务经营者而言,都是难得的佳作。

5. 《世界上最简单的会计书》作者:(美)达雷尔•穆利斯/朱迪丝•奥洛夫豆瓣评分:8.7这是一本会计入门书籍,非常简单。

书籍开头以一个小男孩开设柠檬汁摊为场景,用小男孩做生意经历的资金起起落落,来介绍公司财务处理情况,在一个个小故事中就学到了会计的资产、负债、盈余等专业术语,浅显易懂,层层深入,不知不觉之间就学到了很多知识。

MBA 2003_3 《公司理财》CHAPTER 26 公司财务模型与长期财务规划

26.2 财务规划模型的主要组成部分 (A Financial Planning Model: The Ingredients)

26.2 财务规划模型的主要组成部分 (A Financial Planning Model: The Ingredients)

• • • • • •

销售额预测(Sales forecast) 预计报表(Pro forma statements) 资产需要量(Asset requirements) 融资需要量(Financial requirements) 追加变量(Plug) 经济假设(Economic assumptions)

26.1什麽是公司财务规划 (What is Corporate Financial Planning?)

•ቤተ መጻሕፍቲ ባይዱ•

It formulates the method by which financial goals are to be achieved. There are two dimensions:

26.1什麽是公司财务规划 (What is Corporate Financial Planning?) 财务规划的作用(P533): • 明确筹资与投资的相互关系(Interactions) – The plan must make explicit the linkages between investment proposals and the firm’s financing choices. • 提出被选方案(Options) – The plan provides an opportunity for the firm to weigh its various options. • 分析可行性(Feasibility) • 避免意外的变动(Avoiding Surprises) – Nobody plans to fail, but many fail to plan.

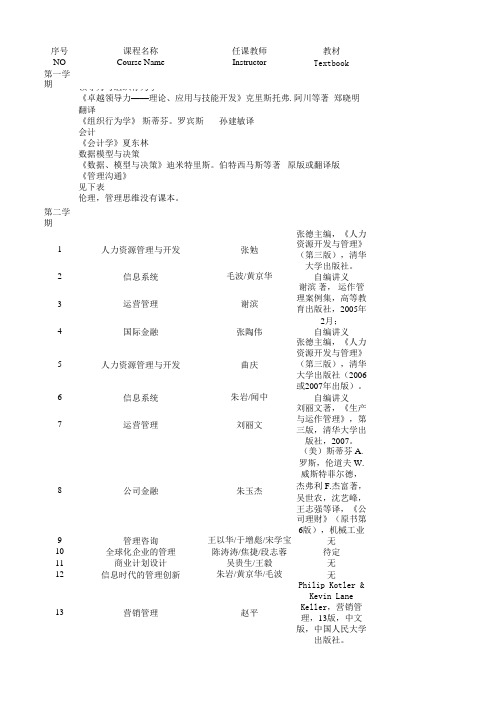

清华大学经济管理学院MBA课程表

罗斯,伦道夫 W.

威斯特菲尔德,

朱玉杰

杰弗利 F.杰富著, 吴世农,沈艺峰,

王志强等译,《公

司理财》(原书第

6版),机械工业

王以华/于增彪/宋学宝

无

陈涛涛/焦捷/段志蓉

待定

吴贵生/王毅

无

朱岩/黄京华/毛波

无

Philip Kotler &

Kevin Lane

赵平

Keller,营销管 理,13版,中文

版,中国人民大学

钱小军 陈国权

刘丽文著,《生产 与运作管理》,第 三版,清华大学出

版社,2007。 1.金占明著,《战

略管理》,第3 版,清华大学出版 2.(美)迈克尔· 波特著,陈小悦 译,《竞争战略 》,华夏出版社。 3.(美)迈克尔· 波特著,陈小悦 译,《竞争优势 》,华夏出版社。

无 范健主编,《商法 》,第二版,高等 教育出版社(北 京),北京大学出

待定

以教师讲义和阅读 资料为主

姜彦福、张帏等编 著,《创业管理学 》,清华大学出版 社,2005年7月份

出版。

46

公司成长管理

47

项目投融资决策

48

供应链管理

49

公司财务案例

Байду номын сангаас

50

公司综合风险管理

51

国际金融

52

投资学

53

证券投资学

54

企业文化与管理

55

战略人力资源管理

56

消费行为学

57

国际企业管理(MBA)

guidemanagerialcommunication理沟通指南第七版清华大学出版社28管理思维与沟通下29会计学30营销管理31管理思维与沟通下32领导力开发与组织行为下33管理思维与沟通下34领导力开发与组织行为下自编讲义35伦理与企业责任随堂发资料36伦理与企业责任随堂发资料37伦理与企业责任随堂发资料38伦理与企业责任随堂发资料39管理研究方法论自编讲义40广告管理学41积极心理学42企业的兴衰中外企业发展史简析待定43中国资本市场与公司财务44中外著名企业管理研究45创业管理managerialcommunication理沟通指南第七版清华大学出版社夏冬林主编会计学清华大学出版社第三版

MBA课程教材及参考教材

2006秋季学期MBA课程教材及参考教材一、 2006秋季脱产班课程教材及参考教材(一)、管理信息系统(彭赓)(1)、肯尼思?劳登,管理信息系统精要—网络企业的组织和技术,经济科学出版社,2002年5月(2)、参考教材u 斯蒂芬?哈格等著,严建援等译,信息时代的管理信息系统,第四版,机械工业出版社,2004年3月u 林达?阿普尔盖特,罗伯特?奥斯汀,沃伦?麦克法伦,公司信息战略与管理—教程与案例,机械工业出版社,2004年1月u 吴琮番,谢清佳,管理信息系统,复旦大学出版社,2003年10月u 黄梯云主编,管理信息系统,第三版,高等教育出版社,2005年5月u 陈国青,雷凯,信息系统的组织、管理、建模,清华大学出版社,2002年7月u 仲秋雁,刘友德,管理信息系统,大连理工大学出版社,2004年6月(二)数据模型与决策(董纪昌)1、教材:迪米特里斯.伯特西马斯、罗伯特.M.弗罗因德著,李新中译,《数据、模型与决策—管理科学基础》,麻省理工学院斯隆管理学院,中信出版社,2003。

2、主要参考书:(1)戴维.R.安德森等,《数据、模型与决策》,机械工业出版社,2003(2)陈挺,《决策分析》,科学出版社,北京,1992。

(3) G. Gregory, Decision Analysis, Pitman, London, 1988.(4)詹姆斯.R.埃文斯,《商业统计学精要》,2004-7-28(5)韩伯棠,《管理运筹学》,高等教育出版社,2004(6)施锡铨、范正绮,《决策与模型》,上海财经大学出版社,2003。

(7)约翰.鲍威尔编著,吴亮、李洁译:《定量决策分析》,上海远东出版社,1998。

(三)战略管理(霍国庆)1、教材:1.战略管理:竞争与全球化(英文版,原书第6版),[美]Michael A. Hitt等著,机械工业出版社,北京,2005年。

2. 战略管理案例集,霍国庆编,2005年。

2、主要参考书:1. [美] F.R.戴维著,战略管理(第八版),经济科学出版社, 北京,2003。

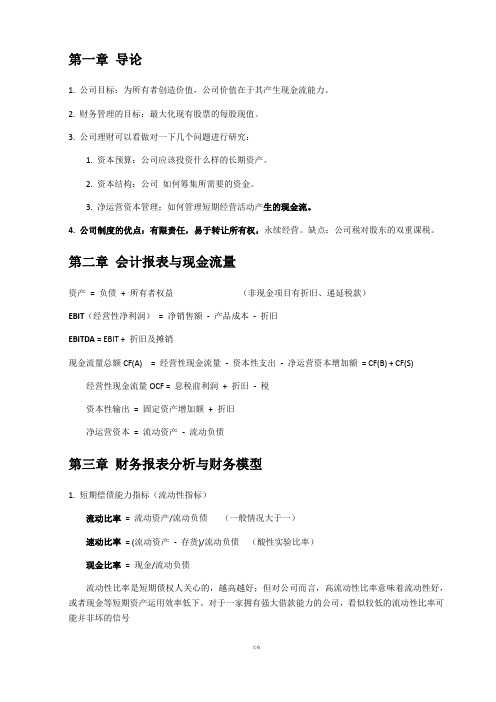

罗斯《公司理财》笔记整理

第一章导论1. 公司目标:为所有者创造价值,公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表与现金流量资产= 负债+ 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润)= 净销售额-产品成本-折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量-资本性支出-净运营资本增加额= CF(B) + CF(S)经营性现金流量OCF = 息税前利润+ 折旧-税资本性输出= 固定资产增加额+ 折旧净运营资本= 流动资产-流动负债第三章财务报表分析与财务模型1. 短期偿债能力指标(流动性指标)流动比率= 流动资产/流动负债(一般情况大于一)速动比率= (流动资产-存货)/流动负债(酸性实验比率)现金比率= 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率= (总资产-总权益)/总资产or (长期负债+ 流动负债)/总资产权益乘数= 总资产/总权益= 1 + 负债权益比利息倍数= EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率= 产品销售成本/存货存货周转天数= 365天/存货周转率应收账款周转率= (赊)销售额/应收账款总资产周转率= 销售额/总资产= 1/资本密集度4. 盈利性指标销售利润率= 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率= 每股价格/每股收益EPS其中EPS = 净利润/发行股票数市值面值比= 每股市场价值/每股账面价值企业价值EV = 公司市值+ 有息负债市值-现金EV乘数= EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。

公司理财课程大纲

公司理财课程大纲课程名称:公司理财/ Corporate Finance课程编号:241076课程属性:专业教育必修课授课对象:各专业本科生总学时/学分:64/4开课学期:第3学期执笔人:先修课程:财务管理编写日期:一、课程概述公司理财是就公司经营过程中的资金运动进行预测、组织、协调、分析和控制的一种决策与管理活动。

从决策角度来讲,公司理财的决策内容包括投资决策、筹资决策、股利政策和短期财务决策;从管理角度来讲,公司理财的管理职能主要是至对资金筹集和资金投放的管理。

本门课程在财务管理课程内容的基础上,对公司财务决策进行全面、深入的学习。

Corporate Finance is to predict the course of operation on the movement of funds, a decision-making and management activities of the organization, coordination, analysis and control. From the perspective of decision-making, corporate finance including investment decision-making, funding decisions, dividend policy and short-term financial decision-making; from a management point of view, corporate finance management function is mainly to put on fund-raising and fund management. The course is based on the financial management of course content on the company's financial decision-making comprehensive, in-depth study.二、课程目标1.掌握公司理财的基本目标、投资决策、融资决策和利润分配的基本原理和方法;2.熟悉投资评价的各种方法(净现值法、内部收益率法、回收期法、折现回收期法等等)、资本结构的相关理论(权衡理论、信号理论、融资优序理论等);3.学会股票和债券定价、投资收益的估计、长期计划与财务预测;4. 了解公司理财的理论与实践的最新进展,培养学生运用所学理论知识发现、解释现实世界公司财务问题的能力。

第二十六章 公司财务模型和长期计划(PPT 22页)

AssetsSal esDebΔ t Sale(psProjecStael)des(1-d)

Sales

Sales

(1.5$2m)(0.80$2m)(0.10$22m0.5)

$1.4m$1.1m

$30,0000

McGraw-Hill/Irwin

Copyright © 2002 by The McGraw-Hill Companies, Inc. All rights reserved.

26-3

What Will the Planning Process Accomplish?

• Interactions

– The plan must make explicit the linkages between investment proposals and the firm’s financing choices.

• Options

– The plan provides an opportunity for the firm to weigh its various options.

• Feasibility • Avoiding Surprises

– Nobody plans to fail, but many fail to plan.

• The financial plan will describe projected capital spending.

• In addition it will the discuss the proposed uses of net working capital.

McGraw-Hill/Irwin

The Rosengarten Corporation is think of acquiring a new machine. The machine will increase sales from $20 million to $22 million—10% growth.

公司理财的内容包括哪一些呢?

公司理财的内容包括哪一些呢?公司理财的内容包括?公司理财是对公司财务活动所进行的管理,MBA、MBA等主流商业管理教育均将其作为一项企业价值管理活动涵括在内。

公司理财主要是根据资金的运动规律,对公司生产经营活动中资金的筹集、使用和分配,进行预测、决策、计划、控制、核算和分析,提高资金运用效果,实现资本保值增值的管理工作。

现代市场经济中,商品生产和交换所形成的错综复杂的经济关系,均以资金为载体,资金运动成为各种经济关系的体现。

公司理财全部围绕资金运动而展开。

公司理财与财务管理的区别公司理财与财务管理的区别:1、含义不同:公司理财根据资金的运动规律,对公司生产经营活动中资金的筹集、使用和分配,从而实现资本保值增值的管理工作;财务管理是关于资产的购置(投资),资本的融通(筹资)和经营中现金流量(营运资金),以及利润分配的管理;2、特点不同:公司理财主要通过一系列金融工具操作;财务管理则通过控制公司经营成本以及资金流等因素为公司资金进行管理;3、内容不同,公司理财包括价值和资本预算、财务规划和短期融资等内容;财务管理包括资产定价、投资决策、筹资决策等内容。

如何进行公司理财?加强对财务人员,特别是财务管理人员理财知识的更新,重视财务人员的后续教育。

尽管我国改革开放很久了,财务知识也进行了不断地更新,但是财务职业似乎只是一门手艺;企业和财务人员又不注重后续教育,造成财务人员学习不够,知识更新不够,整体素质较差,头脑中还是计划经济的那种多要钱、多筹资金,忽视资金管理的观念,已不适应市场经济理财的要求。

而且对我国企业现有的财务管理观念和方法也产生巨大挑战,理财中的误区逐步显露出来。

企业在激烈的市场竞争中,要立于不败,必须掌握和运用科学的理财方法,进而降低企业的成本。

公司理财收入是否要交增值税1、七天通知存款利息不缴纳增值税2、保本金融产品持有搜索期间收益和持有到期收到的"持有期间收益"按照贷款服务缴纳增值税3、保本金融产品不到期转让收益按金融商品转让缴纳增值税,持有到期赎回不征收增值税4、非保本金融产品持有期间收益和持有至到期赎回、持有到期的"持有期间收益"不征增值税5、非保本金融产品不到期转让收益按金融商品转让缴纳增值税.增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税.从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税.实行价外税,也就是由消费者负担,有增值才征税没增值不征税.增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种.增值税已经成为中国最主要的税种之一,增值税的收入占中国全部税收的60%以上,是最大的税种.增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入.进口环节的增值税由海关负责征收,税收收入全部为中央财政收入.公司理财的概念是什么公司金融是基于企业再生产过程中,由客观存在的财务活动和财务关系而产生的,根据财经法规制度,按照公司金融的原则和组织企业财务活动,对财务关系进行处理的一项经济管理工作。

公司财务模型与长期财务规划

26.4关于财务规划的几点说明

❖ 第一,财务规划模型没有提出那种财务 政策是最佳的

❖ 第二,财务规划模型过于简单,现实中 很难满足财务规划的假设条件

26.5本章小结

❖ 财务规划要求企业考虑并预测未来,包括:

1.建立一个公司财务模型 2.对未来的不同发展状况进行描述 3.运用模型编制试算的财务报表 4.针对未来几种不同发展状况运用模型进行敏 感性分析

权益之比(L)既定 4.企业发行在外的股票股数不变 ❖ 增长率公式的推导: 总资产的变动额=负债的变动额+权益的变动额 S1*P*(1-d) +[S1*P*(1-d)*L]=T( S1- S0) 进一步推导可得到:

❖ 资产增长率=

P*(1-d)*(1+L) T-[P*(1-d)*(1+L)

•企业提高可持续增长率的途径: 1.发行新股 2.增加债务 3.降低股利支付率

谢谢大家!

26.1什么是公司财务规划

❖ 财务规划是对未来工作所作的安排,他系统地阐 述了实现财务目标的方法

❖ 财务规划有两个维度:一个时间框架和一个综合 水平

❖ 财务规划汇集了企业每一个项目的资本预算分析

❖ 财务规划要求就各种可能的情况做出假设,这些 可能的情况包括: a.最差的情形 b.一般的情形 c.最好的情形

❖

弄虚作假要不得,踏实肯干第一名。1 2:56:54 12:56:5 412:56 11/19/2 020 12:56:54 PM

❖

安全象只弓,不拉它就松,要想保安 全,常 把弓弦 绷。20. 11.1912 :56:541 2:56No v-2019 -Nov-2 0

❖

重于泰山,轻于鸿毛。12:56:5412:56:5 412:56 Thursd ay , November 19, 2020

《公司理财》经典笔记

《公司理财》经典笔记第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题〔长期投资项目〕2、融资:如何筹集资金?3、短期融资和净营运资本治理第一章公司理财导论1.1什么是公司理财?1.1.1资产负债表短期负债:那些必须在一年之内必须偿还的代款和债务;长期负债:不必再一年之内偿还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

1.1.2资本结构债权人和股东如何确定资本结构将阻碍公司的价值。

1.1.3财务经理财务经理的大部分工作在于通过资本预算、融资和资产流淌性治理为公司制造价值。

两个问题:1.现金流量的确认:财务分析的大量工作确实是从会计报表中获得现金流量的信息〔注意会计角度与财务角度的区别〕2.现金流量的时点3.现金流量的风险1.2公司证券对公司价值的或有索取权负债的差不多特点是借债的公司承诺在某一确定的时刻支付给债权人一笔固定的金额。

债券和股票时相伴或依附于公司总价值的收益索取权。

1.3公司制企业1.3.1个体业主制1.3.2合伙制1.3.3公司制有限责任、产权易于转让和永续经营是其要紧优点。

1.4公司制企业的目标公司制企业力图通过采取行动提高现有公司股票的价值以使股东财宝最大化。

1.4.1代理成本和系列契约理论的观点代理成本:股东的监督成本和实施操纵的成本1.4.2治理者的目标治理者的目标可能不同于股东的目标。

Donaldson提出的治理者的两大动机:①〔组织的〕生存;②独立性和自我满足。

1.4.3所有权和操纵权的分离——谁在经营企业?1.4.4股东应操纵治理者行为吗?促使股东能够操纵治理者的因素:①股东通过股东大会选举董事;②酬劳打算和业绩鼓舞打算;③被接管的危险;④经理市场的猛烈竞争。

有效的证据和理论均证明股东能够操纵公司并追求股东价值最大化。

1.5金融市场1.5.1一级市场:首次发行1.5.2二级市场:拍卖市场和经销商市场1.5.3上市公司股票的交易1.5.4挂牌交易第二章会计报表和现金流量重点介绍现金流量的实务问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京理工大学 管理与经济学院 肖淑芳 2003年11月 2003年11月

第六篇 财务规划与短期融资

财务规划的重要性: 财务规划的重要性 • 提出了激励组织的公司目标和评价指标及标准 • 确认公司融资与投资决策之间的相互作用 • 估计公司面临的条件变化和突发事件

第六篇 财务规划与短期融资

– 时间匡架(A Time Frame)(P532,D3)

• • Short run is probably anything less than a year. Long run is anything over that; usually taken to be a two-year to five-year period. Each division and operational unit should have a plan. As the capital-budgeting analyses of each of the firm’s divisions are added up, the firm aggregates these small projects as a big project.

–

综合水平(A Level of Aggregation)

• •

26.1什麽是公司财务规划 什麽是公司财务规划 (What is Corporate Financial Planning?) )

• 情景分析(Scenario Analysis)(P532) Each division might be asked to prear term future: – A Worst Case – A Normal Case – A Best Case

26.2 财务规划模型的主要组成部分 (A Financial Planning Model: The Ingredients) )

例26-2(P534) • 讨论外部融资需要量 外部融资需要量(EFN) 外部融资需要量 • 编制预计资产负债表 预计资产负债表的六个步骤(P535)。 预计资产负债表

The Steps in Estimation of Pro Forma Balance Sheet:

1. Express balance-sheet items that vary with sales as a percentage of sales. 2. Multiply the percentages determine in step 1 by projected sales to obtain the amount for the future period. 3. When no percentage applies, simply insert the previous balance-sheet figure into the future period.

Chapter Twenty Seven

Corporate Finance Short-Term Finance and Ross Westerfield Jaffe Planning

• •

Sixth Edition

27

Sixth Edition

第26章 公司财务模型与长期财务计划

北京理工大学 管理与经济学院 肖淑芳 2004年 2004年3月

26.2 财务规划模型的主要组成部分 (A Financial Planning Model: The Ingredients) )

例26-1(P533) • 说明了销售额增长 财务政策 销售额增长与财务政策 销售额增长 财务政策的相互作用关系。 • 追加变量取决于公司的财务政策 财务政策: 追加变量 财务政策 股利或者是回购股票 偿还负债---负债权益比

A Brief Example

Current Balance Sheet (millions) Current assets Fixed assets Total assets Short-term debt Long-term debt Common stock

Retained Earnings

Pro forma Balance Sheet Explanation $6.6 $26.4 $33 $11 $6.6 $4 $11.1 $32.7 $300,000 Funds needed 30% of sales 120% of sales 150% of sales 50% of sales 30% of sales Constant Net Income

第六篇 财务规划与短期融资

第28章 现金管理 章 现金投资的管理问题: 现金投资的管理问题: • 确定公司现金收支平衡的合理目标 • 现金收支的管理 • 剩余现金投资于流动性证券

第六篇 财务规划与短期融资

第29章 信用管理 章 信用销售决策过程中的问题: 信用销售决策过程中的问题: • 信用销售的条件 • 信用分析 • 收帐的措施

第26章 公司财务模型与长期财务规划 章 第27章 短期融资计划 章 第28章 现金管理 章 第29章 信用管理 章

第六篇 财务规划与短期融资

第26章 公司财务模型与长期财务规划 章 • 长期财务规划包括资本预算、资本结构和股利政策。 长期财务规划包括资本预算 资本结构和股利政策。 资本预算、 • 如何建立财务模型:公司的增长率取决于公司的经 如何建立财务模型: 营特征(利润和资产周转率)和财务政策( 营特征(利润和资产周转率)和财务政策(股利政 策和资本结构)。 策和资本结构)。

第六篇 财务规划与短期融资

第27章 短期融资计划 章 流动资产和流动负债 • 企业投资现金、应收帐款、存货等流动资产的规模。 企业投资现金、应收帐款、存货等流动资产的规模。 • 如何筹集流动资产所占用的资金。 如何筹集流动资产所占用的资金。 • 短期融资计划的工具 现金预算。 短期融资计划的工具----现金预算 现金预算。

26.2 财务规划模型的主要组成部分 (A Financial Planning Model: The Ingredients) )

• • • • • •

销售额预测(Sales forecast) 销售额预测 预计报表(Pro forma statements) 预计报表 资产需要量(Asset requirements) 资产需要量 融资需要量(Financial requirements) 融资需要量 追加变量(Plug) 追加变量 经济假设(Economic assumptions) 经济假设

26.1什麽是公司财务规划 什麽是公司财务规划 (What is Corporate Financial Planning?) ) 财务规划的作用( 财务规划的作用(P533): ): • 明确筹资与投资的相互关系(Interactions) 明确筹资与投资的相互关系( ) – The plan must make explicit the linkages between investment proposals and the firm’s financing choices. • 提出被选方案(Options) 提出被选方案(Options) – The plan provides an opportunity for the firm to weigh its various options. • 分析可行性(Feasibility) 分析可行性( ) • 避免意外的变动(Avoiding Surprises) 避免意外的变动( ) – Nobody plans to fail, but many fail to plan.

The Steps in Estimation of Pro Forma Balance Sheet: (continued)

4. Compute Projected retained earnings as

Projected retained earnings = Present retained earnings + Projected net income – Cash dividends

$6 $24 $30 $10 $6 $4 $10 $30

Total financing

A Brief Example: EFN

• The external funds needed (EFN)

Debt Assets × ∆Sales − ( p × Projected Sales)×(1-d) × ∆Sales − Sales Sales = [(1.5×$2m) − (0.80×$2m)] − (0.10×$22m× 0.5) = (3 −1.6) −1.1 = $1.4m − $1.1m = $0.3m

26.1什麽是公司财务规划 什麽是公司财务规划 (What is Corporate Financial Planning?) )

• •

It formulates the method by which financial goals are to be achieved. There are two dimensions:

5. Add the asset accounts to determine projected assets. Next, add the liabilities and equity accounts to determine the total financing; any difference is the shortfall. This equals the external funds needed. 6. Use the plug to fill EFN.

第26章 公司财务模型与长期财务计划

财务规划是企业未来发展的准则: 财务规划是企业未来发展的准则: • 财务目标 • 现实状况与既定目标的差距 • 为达到目标应采取的行动 财务规划的基本政策内容: 财务规划的基本政策内容: • 选择有利的投资机会 • 采用合适的财务杠杆 • 合理的股利政策