国际金融-栾彦04开放的经济 (2)

合集下载

国际金融学ppt课件(第二章)

国际资金流动的发生机制可以用下图表示:

国内金融市场 本国投资者 本国借款人

外国金融市场

外国投资者

欧洲货币市场

外国借款人

二、国际金融市场概述 国际金融市场:是在国际范围内进行资金融通、 证券买卖及相关金融业务活动的场所,包括货币 市场、外汇市场、证券市场、黄金市场和金融期 货期权市场等。 按照交易对象所在区域和交易币种,可分为 在岸金融市场和离岸金融市场,离岸金融市场是 目前最主要的国际金融市场。 按照资金融通期限的长短,可以分为国际货 币市场和国际资本市场。

3) 外币有价证券,包括政府债券、公司债券、股票等; 4) 5) 其他外汇资产。 狭义的外汇是指以外国货币表示的、用来清算国际收支 差额的资产。包括以外币表示的银行汇票、支票、银行 存款等。

注意:不是所有的外国货币资产都是外汇,一 种外币资产成为外汇必须具备三个前提条件:

自由兑换性,即持有者可以自由地将其兑换成其 他货币或由其他货币表示的金融资产。 普遍接受性,即在国际经济往来中被各国普遍接 受和使用。 可偿性,即这种外币资产能够保证得到偿付。 其中自由兑换性与可偿性往往与一国的外汇 管理制度有关,而普遍接受性除了与各国的外汇 管理制度有关外,还与一国货币价格的稳定性有 关。

按制订汇率的方法不同可分为基本汇率与套算汇率 基本汇率(Basic Rate):选择出一种与本国对外往来关 系最为紧密的货币即关键货币( Key Currency ),并制 订或报出汇率。本币与关键货币间的汇率称为基本汇率。 大多数国家都把美元当作关键货币,把本币与美元之间 的汇率作为基本汇率 。 套算汇率(Cross Rate),又称为交叉汇率。有两种含义: (1)各国在制定出基本汇率后,再参考主要外汇市场行 情,推算出的本国货币与非关键货币之间的汇率。例如: 我国某日制定的人民币与美元的基本汇率是: 1USD= 5.7200 CNY 而当时伦敦外汇市场英镑对美元汇率为: 1GBP=1.7816USD 这样,就可以套算出人民币与英镑间的汇率为: 1GBP=(1.7816×5.72)CNY=10.1900CNY

国际金融第八讲开放经济条件下的宏观经济政策课件

BP

LM

ISHale Waihona Puke OYY0 Y’

(Y*)

国际金融第八讲开放经济条件下的宏观经济政策

33

固定汇率制下,扩张的货币政策

• 在固定汇率制下,扩张性的货币政策在短期 内能降低利率和增加国民收入,但市场机制 的最终结果是货币政策无效。

• 特别是在国际资本完全流动的情况下,即便 在短期内,货币政策也是不能发挥作用的。

8

IB曲线——内部平衡曲线

实际汇率 R

通

本

货

币

膨

贬

胀

值

本

币

升

值

失业

IB曲线

国内支出

国际金融第八讲开放经济条件下的宏观经济政策

9

实际汇率 R

EB曲线和IB曲线

顺差;通货膨胀

EB曲线

逆

差

本

币

顺

贬

差

值

;

; 通 货 膨 胀

失 业

E

本

币

升

值

逆差;失业

IB曲线

国内支出

国际金融第八讲开放经济条件下的宏观经济政策

• 只研究固定汇率制度,没有考虑浮动汇率 制度;

• 仅仅研究经常账户,忽略资本账户。

国际金融第八讲开放经济条件下的宏观经济政策

6

8.1.2 斯旺曲线

• 斯旺曲线:1955 澳大利亚经济学家斯旺(Trevor Swan) 进一步解释米德冲突。

Y = C + I+G +(X-M) A﹦C+I+G

Y﹦ A + (X-M)

10

实际汇率 R

斯旺曲线

EB曲线

C 本币贬值;同时实

施紧缩性财政和货

国际经济学-第18章-开放的宏观经济政策课件

的过度,利率太低不能吸引足够资本流入补偿经常项目逆差; • 结果是国际收支逆差(官方储备差额为负)。 • 经济处于BP曲线的左边, • 国际收支顺差。

国际经济学-第18章-开放的宏观经济政策

BP曲线的斜率

• 斜率的大小取决于短期私人资本账户对利率变化的敏感度 ; • 短期资本对利率的变化越不敏感,BP线就越陡(Steeper); • 短期资本对利率的变化越敏感,BP线就越平缓(Flatter)。 • 正常情况下,斜率为正

调整政策

自动调整机制到政策调整 支出-改变政策(expenditure-changing

policy)——财政货币政策 支出-转换政策(expenditure-switching

policy)——汇率政策 直接控制政府采取直接的行政控制来影响内外经

济运行的政策工具。直接管制主要包括:贸易 管制、金融或外汇管制和国内的价格与工资管 制等。从性质来看,直接管制也应属于支出转 换政策。

• IS-LM模型 • IS曲线:表示利率与国民收入处于商品市场均衡时的各种组合。 • IS曲线斜率为负 • LM曲线:表示利率与国民收入在货币需求等于既定或固定的货币

供给时的各种组合。 • 斜率为正

国际经济学-第18章-开放的宏观经济政策

i LM

国际经济学-第18章-开放的宏观经济政策

IS Y

二、国际收支均衡: BP曲线

国际经济学-第18章-开放的宏观经济政策

图17-4

国际经济学-第18章-开放的宏观经济政策

• 三、商品市场、货币市场与国际收支平衡 IS-LM-BP曲线

国际经济学-第18章-开放的宏观经济政策

IS-LM-BP

国际经济学-第18章-开放的宏观经济政策

第三节 固定汇率制度下的宏观经济政策

国际经济学-第18章-开放的宏观经济政策

BP曲线的斜率

• 斜率的大小取决于短期私人资本账户对利率变化的敏感度 ; • 短期资本对利率的变化越不敏感,BP线就越陡(Steeper); • 短期资本对利率的变化越敏感,BP线就越平缓(Flatter)。 • 正常情况下,斜率为正

调整政策

自动调整机制到政策调整 支出-改变政策(expenditure-changing

policy)——财政货币政策 支出-转换政策(expenditure-switching

policy)——汇率政策 直接控制政府采取直接的行政控制来影响内外经

济运行的政策工具。直接管制主要包括:贸易 管制、金融或外汇管制和国内的价格与工资管 制等。从性质来看,直接管制也应属于支出转 换政策。

• IS-LM模型 • IS曲线:表示利率与国民收入处于商品市场均衡时的各种组合。 • IS曲线斜率为负 • LM曲线:表示利率与国民收入在货币需求等于既定或固定的货币

供给时的各种组合。 • 斜率为正

国际经济学-第18章-开放的宏观经济政策

i LM

国际经济学-第18章-开放的宏观经济政策

IS Y

二、国际收支均衡: BP曲线

国际经济学-第18章-开放的宏观经济政策

图17-4

国际经济学-第18章-开放的宏观经济政策

• 三、商品市场、货币市场与国际收支平衡 IS-LM-BP曲线

国际经济学-第18章-开放的宏观经济政策

IS-LM-BP

国际经济学-第18章-开放的宏观经济政策

第三节 固定汇率制度下的宏观经济政策

国际金融04开放的经济精品PPT课件

KF>0

KF<0 资金完全流动时的BP曲线

2020/10/23

Y

11

1.资金完全流动时的BP曲线

BP曲线表现为水平线,资金完全 流动时,本国利率与世界利率相等

BP曲线上方, BOP盈余,高利率 带来资金流入, BP曲线下方, BOP赤字,低利率带来资金流出

2020/10/23

12

1.资金完全流动时的BP曲线

17

3. 资金完全不流动时的BP 曲线

资金完全不流动时的BP曲线, 即CA曲线

CA +KFA=0

2020/10/23

18

3. 资金完全不流动时的BP 曲线

资金完全不流动时的BP曲线,即CA曲线

i CA :k0,YTmT mYk ii* 0 k ,Y T k ii*

m

资金不完全流动时的BP曲线

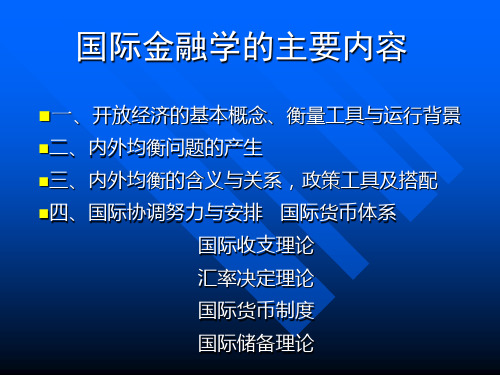

国际金融学:运行篇 第四章 ——国际资金流动下的经济运行

2020/10/23

QQ:2565330

1

教材的体系结构

基础篇: 开放经济下的国民收入账户与国际收支账户 开放经济下的国际金融活动

运行篇: 开放经济下的商品市场、货币市场与经常账户 国际资金流动下的经济运行 汇率决定理论

政策篇: 开放经济下的政策目标与工具 开放经济下的财政、货币政策 开放经济下的汇率政策 开放经济下的直接管制政策 开放经济下的其他政策

流量观点:利率是影响国际资金流动 的最主要因素,本国一次提高利率可 带来持续、无限的资金流入

2020/10/23

7

存在国际资金流动时 BOP平衡的考察方式

存量观点:利率、风险及 资产总量等因素共同影响 国际资金流动,本国一次 提高利率只能引起一次性、 有限的资金流入

国际金融学知识讲义

3.纸币本位制度下汇率的决定y of purchasing power parity)

基本思想:货币的价值在于其具有的购买力,因 此不同货币之间的兑换比率取决于他们各自 具有的购买力的对比,也就是说汇率与各国 的价格水平之间具有直接的联系。

二、不同货币制度下的汇率决定问题

1.金币本位制度下汇率的决定 以铸币平价为基础,因供求关系而围绕其上下 波动,波动幅度受黄金输送点的限制

汇价=铸币平价+(-)黄金运送费 2.金块本位和金汇兑本位制度下汇率的决定

以法定平价(纸币所代表的金量之比)为基础, 因供求关系而围绕其上下波动

汇率稳定程度下降,政府通过设立外汇平准基 金维护汇率稳定

影响国际中长期资金流动的主要因素是国 际金融市场上中长期收益率的变化情况以及 相应的风险状况。相对稳定,能为一国在较 长时间内使用,从而更深入地介入到一国经 济发展过程中,对一国宏观经济发挥持续影 响。

中长期资金流动对一国宏观经济的影响实际 上是利用对资金的使用与偿还之间的时间差 异,对国内吸收与国民收入进行跨时期优化。 由于偿还期较长,存在清偿风险,也就存在 发生偿还外部债务困难即债务危机的可能性:

4. CA与储蓄、投资 CA=S-I

第二节 开放经济下的国际收支账户

国际收支的概念(balance of payments)

国际收支账户的基本原理

将国际收支根据一定原则用会计方法(复式记账 法)编制出来的报表。一笔贸易流量对应一笔金融 流量,使同一行为在不同账户被记录两次。借方表 示该经济体资产(资源)持有量的增加,贷方表示 资产(资源)持有量的减少。

国际收支平衡与失衡

小结:

(1)国际收支账户是衡量经济开放性的主要工 具,它系统反映了一国与其他国家的以货币纪录 的交往情况,这种交往会通过多种渠道影响到该 国的宏观经济运行。 (2)国际收支账户在总体上是平衡的,这一账 户的不同内部结构则反映出一国不同类别的对外 交往状况。 (3)当一国的国际收支状况与政府追求的状态 存在较大差异时,会对国内经济造成不利影响, 因此有必要采取各种政策措施对原有的国际收支 进行调整——国际收支调节问题。

基本思想:货币的价值在于其具有的购买力,因 此不同货币之间的兑换比率取决于他们各自 具有的购买力的对比,也就是说汇率与各国 的价格水平之间具有直接的联系。

二、不同货币制度下的汇率决定问题

1.金币本位制度下汇率的决定 以铸币平价为基础,因供求关系而围绕其上下 波动,波动幅度受黄金输送点的限制

汇价=铸币平价+(-)黄金运送费 2.金块本位和金汇兑本位制度下汇率的决定

以法定平价(纸币所代表的金量之比)为基础, 因供求关系而围绕其上下波动

汇率稳定程度下降,政府通过设立外汇平准基 金维护汇率稳定

影响国际中长期资金流动的主要因素是国 际金融市场上中长期收益率的变化情况以及 相应的风险状况。相对稳定,能为一国在较 长时间内使用,从而更深入地介入到一国经 济发展过程中,对一国宏观经济发挥持续影 响。

中长期资金流动对一国宏观经济的影响实际 上是利用对资金的使用与偿还之间的时间差 异,对国内吸收与国民收入进行跨时期优化。 由于偿还期较长,存在清偿风险,也就存在 发生偿还外部债务困难即债务危机的可能性:

4. CA与储蓄、投资 CA=S-I

第二节 开放经济下的国际收支账户

国际收支的概念(balance of payments)

国际收支账户的基本原理

将国际收支根据一定原则用会计方法(复式记账 法)编制出来的报表。一笔贸易流量对应一笔金融 流量,使同一行为在不同账户被记录两次。借方表 示该经济体资产(资源)持有量的增加,贷方表示 资产(资源)持有量的减少。

国际收支平衡与失衡

小结:

(1)国际收支账户是衡量经济开放性的主要工 具,它系统反映了一国与其他国家的以货币纪录 的交往情况,这种交往会通过多种渠道影响到该 国的宏观经济运行。 (2)国际收支账户在总体上是平衡的,这一账 户的不同内部结构则反映出一国不同类别的对外 交往状况。 (3)当一国的国际收支状况与政府追求的状态 存在较大差异时,会对国内经济造成不利影响, 因此有必要采取各种政策措施对原有的国际收支 进行调整——国际收支调节问题。

国际金融学第一章

结论:当不存在要素收入的流动或净要素 流动为零时,经常账户反映了进出口贸易 的情况。如果CA大于零,即说明该国该年 度贸易收支为顺差;反之则相反。

2、经常账户与国内吸收

当NFP=0时,Y=C+I+G+X-M 其中,C+I+G构成国内居民的支出——“国内吸 收”(即开放经济条件下发生在本国居民范围内 的收入),

引起本国对外汇需求 增加或支出增加。

引起外汇供给增加或收入 增加。

• 记帐实例(教材11页) • 国际收支平衡表的整体结构

(—)

(+)

进口支出 服务支出 收益性支出 经常转移支出 资本项目支出 直接投资支出 证券投资支出 其他投资支出 错误与遗漏 储备资产(+)

出口收入 服务收入 收益性收入 经常转移收入 资本项目收入 直接投资收入 证券投资收入 其他投资收入 错误与遗漏 储备资产(-)

正确理解国际收支概念应把握的几个要点

• 第一,国际收支所反映的内容是经济交易。 • 第二,国际收支所记录的是在居民与非居

民之间发生的经济交易。 • 第三,国际收支是个流量概念。

交易

何谓“经济交易”?

涉及货币收支的对外往来 未涉及货币收支的对外往来

(须折算成货币加以记录)

• 交易包括四类: (1)交换;(2)转移;(3)移居;(4)其 他根据推论而存在的交易

开放经济下的 国民收入账户与国际收支账户

开放经济的概念

开放经济是指商品及资本、劳动力、技 术等生产要素跨越国界流动的经济。

通过商品和生产要素的国际流动,一国 与国际市场紧密地联系在一起,各国经济之 间相互依存。

开放经济的运行拥有许多封闭条件下不 具备的特征,从而也就产生了内外均衡的相 互矛盾与解决——国际金融学研究的核心问 题。

2、经常账户与国内吸收

当NFP=0时,Y=C+I+G+X-M 其中,C+I+G构成国内居民的支出——“国内吸 收”(即开放经济条件下发生在本国居民范围内 的收入),

引起本国对外汇需求 增加或支出增加。

引起外汇供给增加或收入 增加。

• 记帐实例(教材11页) • 国际收支平衡表的整体结构

(—)

(+)

进口支出 服务支出 收益性支出 经常转移支出 资本项目支出 直接投资支出 证券投资支出 其他投资支出 错误与遗漏 储备资产(+)

出口收入 服务收入 收益性收入 经常转移收入 资本项目收入 直接投资收入 证券投资收入 其他投资收入 错误与遗漏 储备资产(-)

正确理解国际收支概念应把握的几个要点

• 第一,国际收支所反映的内容是经济交易。 • 第二,国际收支所记录的是在居民与非居

民之间发生的经济交易。 • 第三,国际收支是个流量概念。

交易

何谓“经济交易”?

涉及货币收支的对外往来 未涉及货币收支的对外往来

(须折算成货币加以记录)

• 交易包括四类: (1)交换;(2)转移;(3)移居;(4)其 他根据推论而存在的交易

开放经济下的 国民收入账户与国际收支账户

开放经济的概念

开放经济是指商品及资本、劳动力、技 术等生产要素跨越国界流动的经济。

通过商品和生产要素的国际流动,一国 与国际市场紧密地联系在一起,各国经济之 间相互依存。

开放经济的运行拥有许多封闭条件下不 具备的特征,从而也就产生了内外均衡的相 互矛盾与解决——国际金融学研究的核心问 题。

开放经济下的国际金融活动 (2)

3月2日:为USD1.0001

为USD0.9999

2021/8/17

16

保证金制度

初始保证金 3—15%不等。 追加保证金,初始保证金 低于2/3,通知追

加到初始保证金 数额,不能按期追加者被 强迫平仓。

2021/8/17

17

每日清算制度(盯市)

保证金帐户每日清算 例 如 买 入 1 份 EURO , 交 10% 保 证 金 , 汇 率 :

银行之间之间

外汇银行与中央银行之间

2021/8/17

6

二、货币市场

资金借贷期限在一年以下的交易市场

1、短期信贷市场,主要是银行同业拆借市场

LIBOR:London Inter-Bank Offered Rate

SHIBOR

2、短期证券市场

国库券市场

商业票据市场

银行承兑汇票市场

银行定期存单市场

世界主要离岸金融中心:

发达国家:伦敦、加纪岛、卢森堡、摩纳哥、日本、美国多个城市。 东南亚:新加坡、香港、马尼拉、台湾、澳门。 中东:巴林、黎巴嫩、利比亚 加勒比海:巴哈马、百慕大、开曼群岛、巴拿马、荷属安第列斯、巴巴多思、墨西哥、

波多黎各、维尔京斯群岛。

2021/8/17

12

三、欧洲货币市场的类型

2021/8/17

28

其他

美式期权与欧式期权 市场价格不足以弥补期权费时是否执行 保证金

2021/8/17

29

思考题:

1、如果你是出口商,你可用哪几种方法防范外 汇风险?(列举三种)

2、一国出现国际收支逆差后,如何采取措施进 行调节?

2021/8/17

30

国际汇市是一个不分昼夜24小时连续作业 的市场

相关主题

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013-7-22

26

(2)固定汇率、资金不完全流动 时的开放经济平衡(三大机制)

货币价格机制

逆差R ,Ms↘→物价水平 P↘q ↗ =eP*/P ↘实际汇率贬值→ 贸易 状况改善T¯ ↗,BP,IS右移 T q k i i A bi T (q) BP :Y

*

m

IS :Y

i i* LM

B

A

BP

IS O

2013-7-22

Y

24

(2)固定汇率、资金不完全流动 时的开放经济平衡(三大机制)

利率机制

i < i*→资本流出KF<0 →Ms↘ →LM 左移

2013-7-22

25

(2)固定汇率、资金不完全流动 时的开放经济平衡(三大机制)

收入机制

经常账户逆差CA<0 →R↘Ms↘→LM左 移Y ↘→进口支出M↘CA ↗经常账户 改善,IS右移,

O

2013-7-22

CA 0, KA 0

(3)浮动汇率制下、资金完全流 动时的开放经济平衡:利率机制

逆差i< i*→资本流出KF<0 ,逆差→本币贬

值e, q↗→出口需求↗→贸易改善T¯ ↗→IS 右移→BP 改善→i↗直到i=i*(A-B)

LM BP

i i* A IS O

B

BP : i i * A bi T (q) IS :Y 1 c m LM : M S const

教材的体系结构

运行篇的主要内容

经常账户开放下的经济运行

商品市场与经常账户的均衡分

2013-7-22

析 商品市场、货币市场与经常账 户的均衡分析 资本金融账户开放下的经济运行 国际资金流动的宏观机制与微 观机理

3

第一节 国际资金流动的宏观机制

资金流动下的开放经济平衡:流量观点 资金流动下的开放经济平衡:存量观点 国际收支的货币分析法

T mY k i i * 0

when : A点:i i * , Y T m , when : B点:Y 0, i i * T k

i

i* B

2013-7-22

A

资金完全不流动时的BP曲线,即CA曲线 资金不完全流动时的BP曲线

资金完全流动时的BP曲线

Y

20

货币分析法的概念

货币分析法Monetary approach 是由美国芝加哥大学和英国伦敦学

院的Herry Johnson 和他的学生Jacob Frenkel提出的

Y

29

详见书75

(3)浮动汇率制下、资金完全流 动时的开放经济平衡:利率机制

利率机制作用迅速,汇率大幅贬值一步到位 随着i↗资金不再外流,在B点,汇率贬值后不再变动

BP : i i * A bi T (q) IS :Y 1 c m LM : M S const

Y

30

i*

k , i i * T mY

k i

Y

19

*

2013-7-22

if : CA T T mY (1) then, BP : CA KF 0 (1) ( 2)

BP 曲线的函数形式

KF KF i , i * k i i * , i * const( 2)

CA<0,KF<0

KF>0 KF<0 资金完全流动时的BP曲线 Y

i*

2013-7-22

11

1.资金完全流动时的BP曲线

BP曲线表现为水平线,资金完全

流动时,本国利率与世界利率相等 BP曲线上方, BOP盈余,高利率 带来资金流入, BP曲线下方, BOP赤字,低利率带来资金流出

2013-7-22 12

国际金融学:运行篇 第四章 ——国际资金流动下的经济运行

栾彦 QQ:2565330 cocolay@

2013-7-22 1

基础篇: 开放经济下的国民收入账户与国际收支账户 开放经济下的国际金融活动 运行篇: 开放经济下的商品市场、货币市场与经常账户 国际资金流动下的经济运行 汇率决定理论 政策篇: 开放经济下的政策目标与工具 开放经济下的财政、货币政策 开放经济下的汇率政策 开放经济下的直接管制政策 开放经济下的其他政策 协调篇: 政策的国际协调 国际协调的制度安排:国际货币体系 国际协调的区域实践:欧洲货币一体化

(1)固定汇率、资金完全流动 时的开放经济平衡:利率机制

在不考虑供给因素时,固定汇率制下的开放 经济平衡意味着国际收支、商品市场与货币 市场的同时平衡,即BP、IS、LM相交于一点

i i* LM

B

A

BP

IS O

2013-7-22

Y

21

(1)固定汇率、资金完全流动 时的开放经济平衡:利率机制

BP 逆差→外汇储备R↘卖外汇,卖人民币 →Ms↘现阶段i<i*,资本流出,i应提高,因为 市面上货币供给降低,→LM左移→i↗→资 金流入→ BP 改善,直至i=i*

T mY k i i 0

*

资金完全不流动时的BP曲线,即CA曲线 CA>0 CA<0 资金不完全流动时的BP曲线 CA>0,KF>0

CA<0,KF<0

KF>0 KF<0 资金完全流动时的BP曲线 Y k , i i * T mY

i*

2013-7-22

k i

34

Y

O

2013-7-22

资金流动下的开放经济

在国际资金流动下,开放性给经济带来

了双重影响,资金流动可以补充经常账 户赤字,它对利率等因素的变动十分敏 感,极易带来国际收支的失衡进而导致 其他变量的调整 由于资金项目的交易已占国际经济交易 的绝大部分,因此资金流动对国际收支 和宏观经济平衡发挥了重要影响

风险

rd id

存在国际资金流动时 BOP平衡的考察方式

把KFA与CA分开来单独考察:

流量观点:利率是影响国际资金流动 的最主要因素,本国一次提高利率可 带来持续、无限的资金流入

2013-7-22

7

存在国际资金流动时 BOP平衡的考察方式

存量观点:利率、风险及 资产总量等因素共同影响 国际资金流动,本国一次 提高利率只能引起一次性、 有限的资金流入

i i* LM

B

A

BP

IS O

Y

22

(1)固定汇率、资金完全流动 时的开放经济平衡:利率机制

利率机制作用迅速,收入机制、货币—价格 机制来不及发挥作用(详见书74)

i i*

LM

B

A

BP

IS O

2013-7-22

Y

23

(1)固定汇率、资金完全流动 时的开放经济平衡:利率机制

在资金完全流动时, BP曲线表现为水平线 1.本国利率与世界利率相等 2.经济的自动平衡机制是对资金流动进行调整的利 率机制

因为不涉及动用外汇储备改变货币

供应量

2013-7-22

33

(4)浮动汇率、资金不完全流动时的 开放经济平衡:利率机制与货币价格机制

i

LM BP B A IS

T q k i i * BP :Y m A bi T (q) IS :Y 1 c m

LM : M S const

2013-7-22 10

1.BP 曲线(三种情况)

BP 曲线:

BP CA KF KF KF (i , i * ), i * const (外国利率)

i

BP : CA( q, Y ) KF (i ) 0

资金完全不流动时的BP曲线,即CA曲线,KF=0 CA>0 CA<0 资金不完全流动时的BP曲线 CA>0,KF>0

变化越小, i越接近i*,即斜率越小,BP 曲线越 平缓 Y↗→M↗→CA↘ CA ↘ +KFA=0, 所以,为维持平衡必须 i↗→KFA↗,Y ↗,i↗,资金不完全流动 时,BP 斜率为正,k>0

2013-7-22 17

3. 资金完全不流动时的BP 曲线

资金完全不流动时的BP曲线,

即CA曲线

本章主要讨论流量理论

2013-7-22 8

二、国际资金流动下的开放经济 平衡:流量理论—IS-LM-BP 模型 固定汇率、浮动汇率下开放经济平衡 的各种调节机制: 收入机制、货币价格机制、利率机制

国际资金流动的流量观点

假定:

不考虑风险因素(包括汇率风

险),即令预期的汇率变动为零, 令利率因素决定资金的流动情况 BP 曲线:包括KFA与CA两账户之和 的曲线

14

*

2.资金不完全流动时的BP 曲线

资金不完全流动:

各国金融市场一体化程度较低,

资金流动受到信息、交易成本 等限制,本国与世界的利率差 异只会带来一定数量的资金的 持续流动

2013-7-22 15

2.资金不完全流动时的BP曲线

T mY k i i * 0 T mY k i i 0 T k i i* k ,Y m

i i* A IS O

2013-7-22

LM

B

BP

(4)浮动汇率、资金不完全流动时的 开放经济平衡:利率机制与货币价格机制

利率机制 :

逆差→ i < i * →资本流出KF<0 →本 币贬值E, q↗实际汇率贬值→贸易改 善T¯ ↗→BP,IS 右移→i↗ →资本 流 入→改善KF